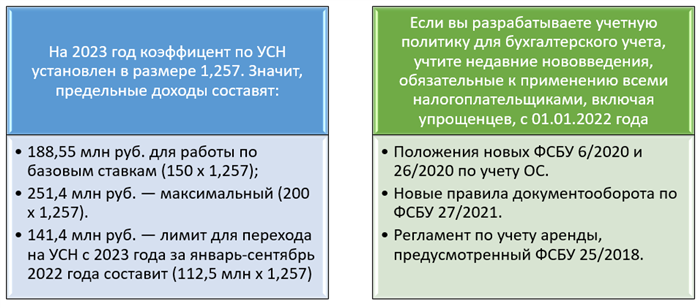

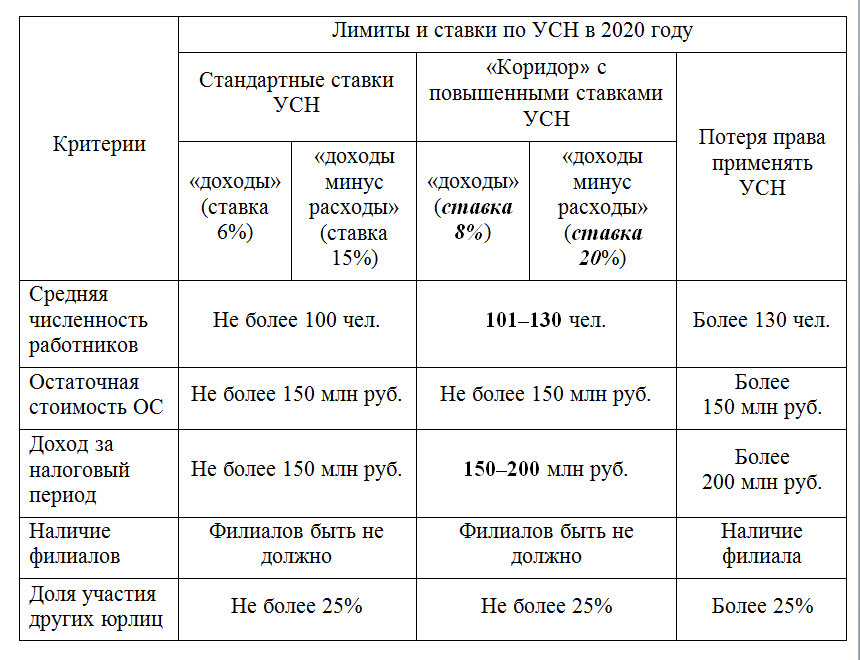

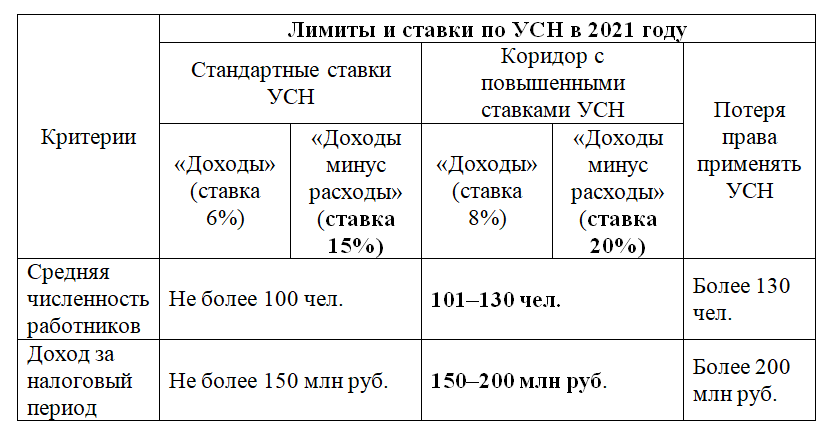

Лимиты, ограничения, ставки в 2023 году

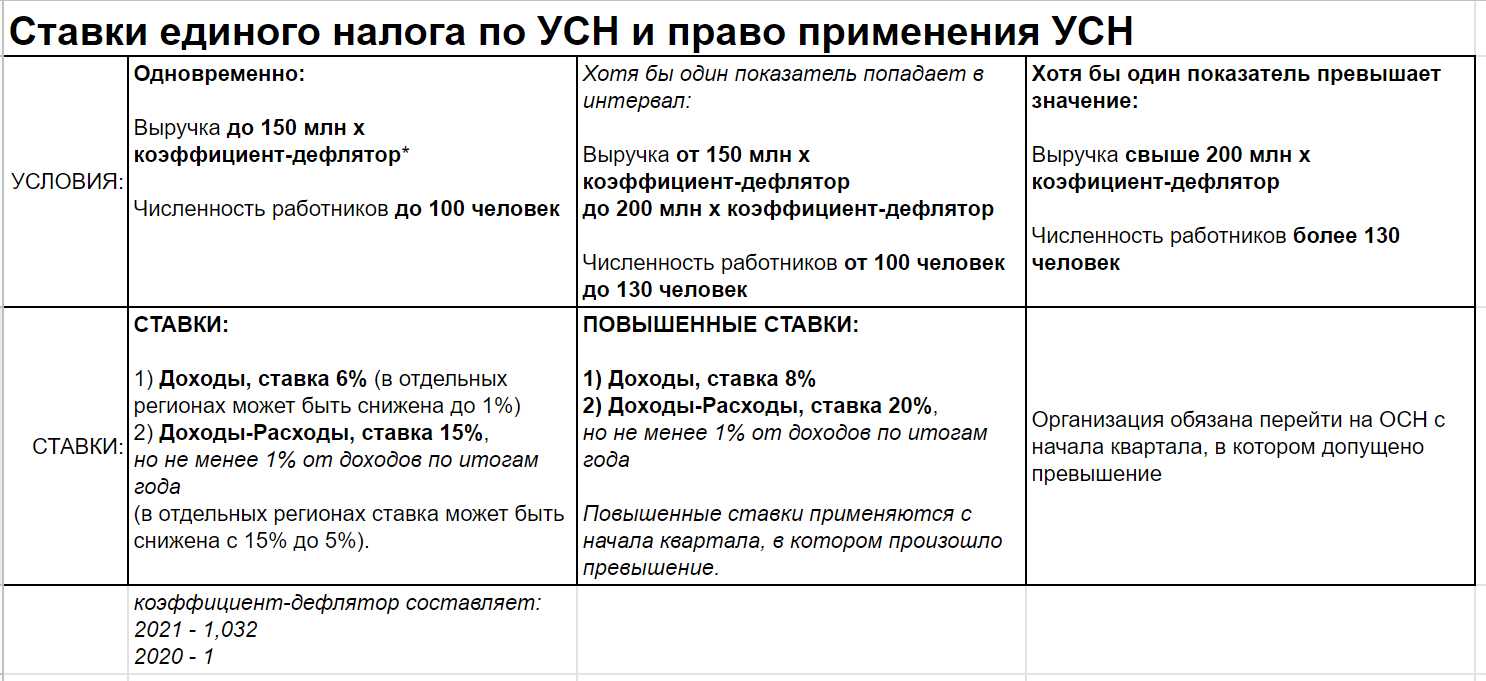

15% — стандартная ставка на доходно-расходной упрощенке. Она может быть снижена до 5% по решению властей конкретного региона.

В Санкт-Петербурге налоговая ставка составляет 7%. А для предпринимателей с кодом по ОКВЭД 72 «научные исследования и разработки» до конца года действует 5%. Предприятия и ИП из Нижегородской области платят налог по ставке 5%, если занимаются разработкой ПО, либо предоставляют места для временного проживания.

Найти свою ставку можно с помощью или на сайте ФНС, указав вверху нужный субъект федерации.

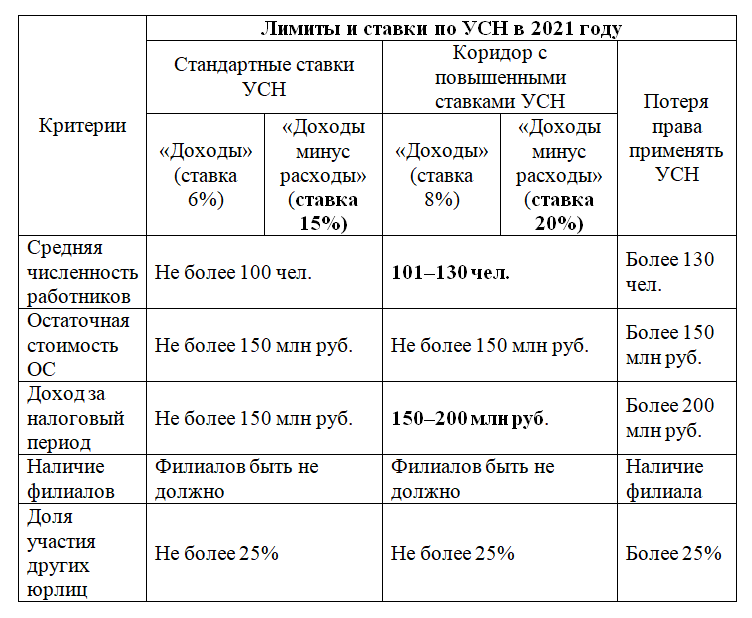

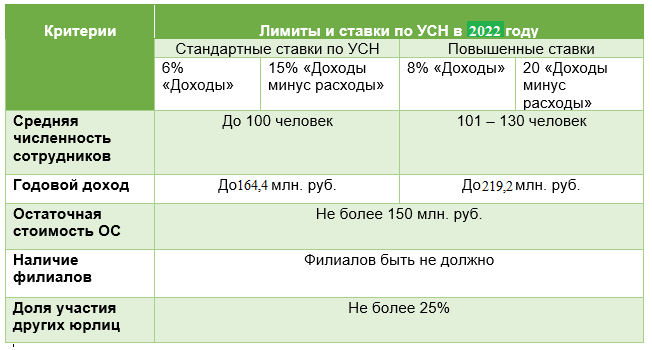

УСН «доходы минус расходы» предусматривает повышенную ставку 20%. Она начинает действовать, когда доход фирмы превышает 188,5 млн, а средняя численность сотрудников — сто человек. А если компания заработает больше 251,4 млн и средняя численность перешагнёт отметку в 130 работников, право на использование УСН исчезнет. Придётся платить по общей системе.

Не забывайте соблюдать лимит по остаточной стоимости основных средств: 150 миллионов рублей. Если сомневаетесь, подходит ли ваш вид деятельности под льготный налоговый режим, проверьте по Налоговому кодексу.

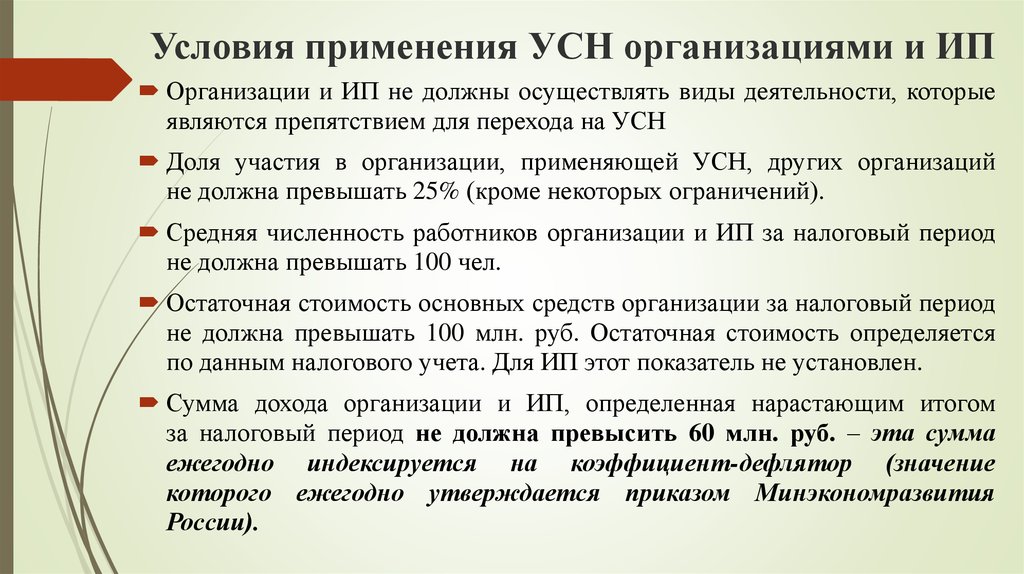

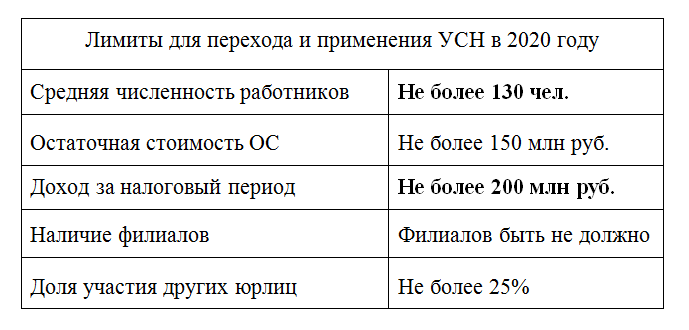

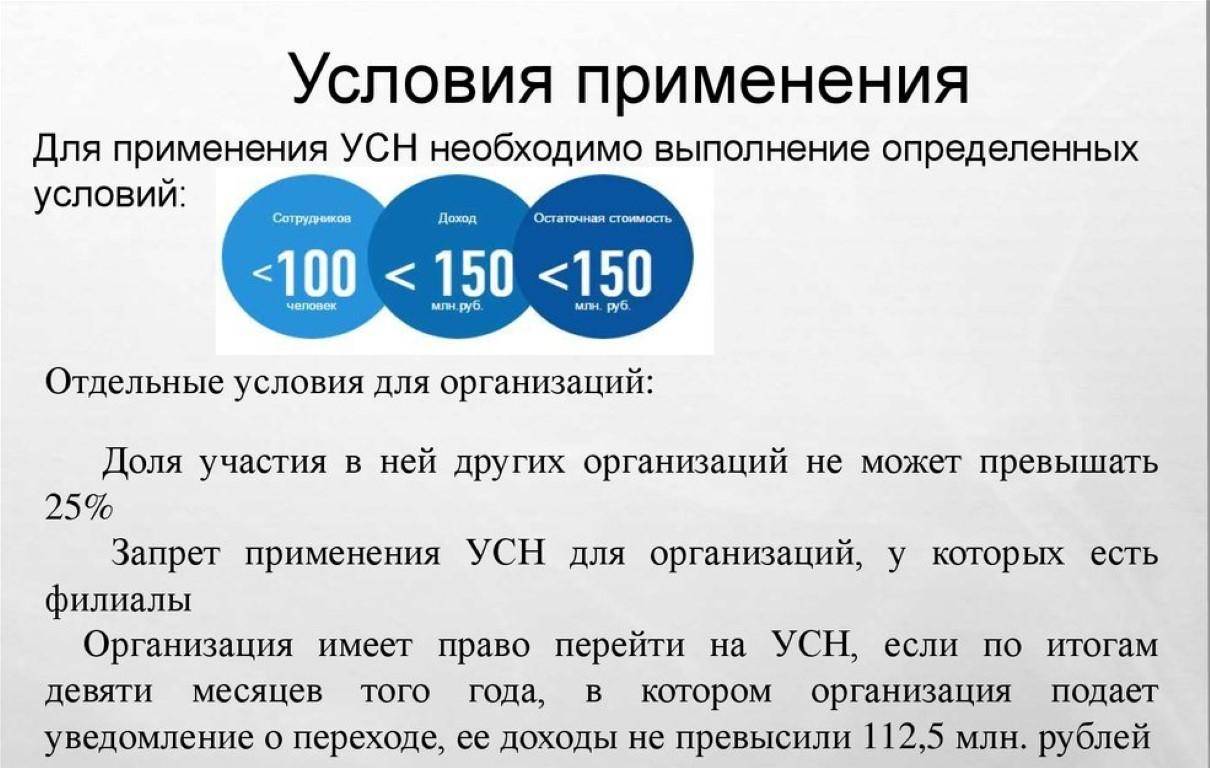

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

Кому подходит УСН «доходы минус расходы»

Система вам подойдёт, если:

-

Расходы на бизнес составляют 50% от оборота и больше. К примеру, вы что-то производите, торгуете оптом или в розницу, содержите точку общепита.

-

У вас большой штат работников. Затраты на оплату труда, страховые взносы, командировочные, больничные считаются расходами. Поэтому их можно учитывать и снижать налоговую базу.

-

Вы платите налог на добавленную стоимость. В некоторых случаях суммы НДС включают в расходы и за счёт этого платят меньше.

Сменить объект налогообложения разрешено только с начала следующего года. Текущий год придётся дорабатывать, даже если выбранная модель УСН окажется невыгодной. Чтобы не терять в прибыли, заранее всё просчитайте и посмотрите наши рекомендации по выбору УСН.

Целесообразно ли применять повышенную ставку единого налога 20%?

В связи с рассмотрением данного законопроекта вызывает вопрос целесообразности применения «льготной» ставки при слете с упрощенки компаниям, применяющим объект «Доходы, уменьшенные на величину расходов» (ставка 20%).

То есть ставка такая же, как и у налога на прибыль. При этом перечень расходов при УСН (в отличие от налога на прибыль) закрыт (п.1 ст.346.16 НК РФ). Но компания тогда будет платить НДС, в отличие от повышенной «упрощенной» ставки. Но в части НДС компания может осуществлять операции, подпадающие под действие ст.149 НК РФ либо под 0% ставку. Тогда компании нужно просчитать выгодно или нет применять повышенную ставку УСН.

В то же время такой плавный переходный период позволит компаниям не в экстренном режиме осуществлять переходные процедуры, а заранее подготовиться к общей системе налогообложения, например, пересмотреть условия договоров с контрагентами в части НДС.

Помимо новых ставок и лимитов УСН, в 2020 году упрощенцам следует учесть еще часть изменений, которые вступят в силу.

Налоговая учетная политика УСН «доходы минус расходы» на 2024 год

Основные принципы УСН «доходы минус расходы»

УСН по режиму «доходы минус расходы» предполагает определение налогооблагаемой прибыли путем вычитания из величины полученных доходов всех расходов, связанных с осуществлением предпринимательской деятельности. Основные принципы этой системы включают:

Учет по факту получения доходов и оплаты расходов. В учетной политике необходимо установить правила и порядок учета фактического получения доходов и оплаты расходов. Это позволит корректно определить налогооблагаемую прибыль и избежать потери налоговых льгот.

Определение объекта налогообложения. Определите, какие доходы и расходы являются объектом налогообложения. Необходимо учесть все виды доходов, а также допустимые расходы, которые могут быть учтены для определения налогооблагаемой прибыли.

Учет основных и вспомогательных хозяйственных операций

Важно разделить основные и вспомогательные хозяйственные операции для правильного расчета налоговой базы. Основные операции напрямую связаны с основной деятельностью предприятия, а вспомогательные операции – сопутствующими.

Особенности налогообложения в 2024 году

В 2024 году налоговая учетная политика УСН «доходы минус расходы» будет предусматривать следующие особенности:

Изменение ставок налога

Важно учесть изменение ставок налога на прибыль в 2024 году. Они могут варьироваться в зависимости от отрасли деятельности и объема доходов.

Учет новых налогооблагаемых объектов

Обратите внимание на внесенные изменения в законодательство, которые могут повлиять на налогооблагаемые объекты

Новые виды доходов и расходов должны быть учтены в учетной политике.

Внесение изменений в систему электронного документооборота

Постоянное обновление системы электронного документооборота требует внесения соответствующих изменений в учетную политику. Необходимо учесть требования к электронным документам и соблюдать их формат и порядок передачи.

Правильно разработанная налоговая учетная политика УСН «доходы минус расходы» на 2024 год позволит успешно вести предпринимательскую деятельность, избегая налоговых рисков и соблюдая требования налогового законодательства. Учтите основные принципы системы УСН и уважайте особенности налогообложения в 2024 году для эффективного учета и минимизации налогов. Обратитесь к специалистам, чтобы разработать наиболее оптимальную учетную политику, учитывающую все факторы.

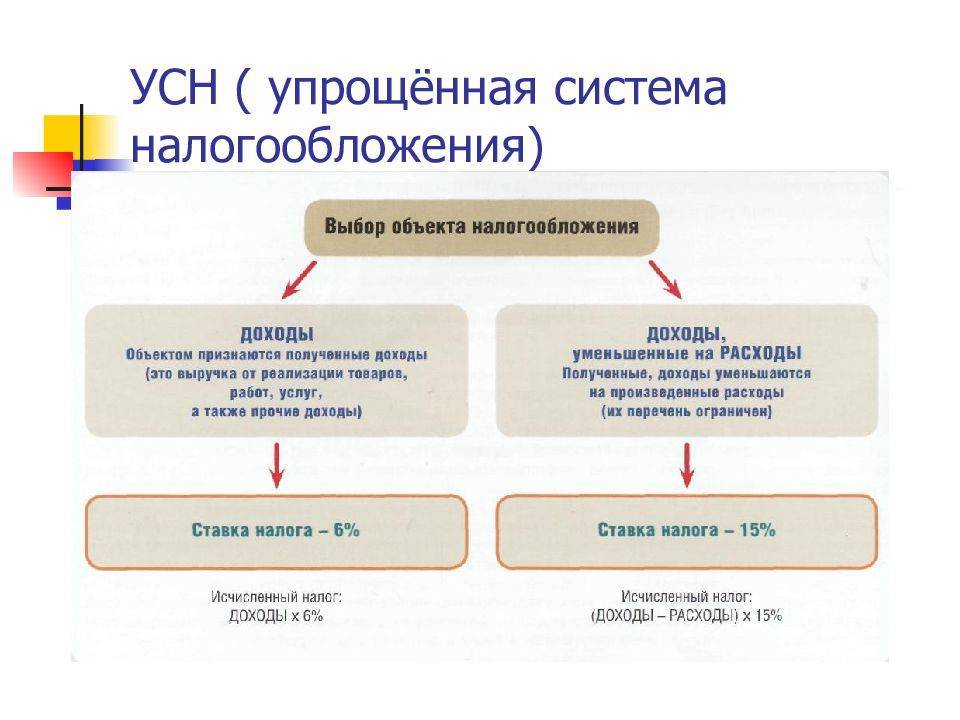

Что такое УСН и кому она подходит

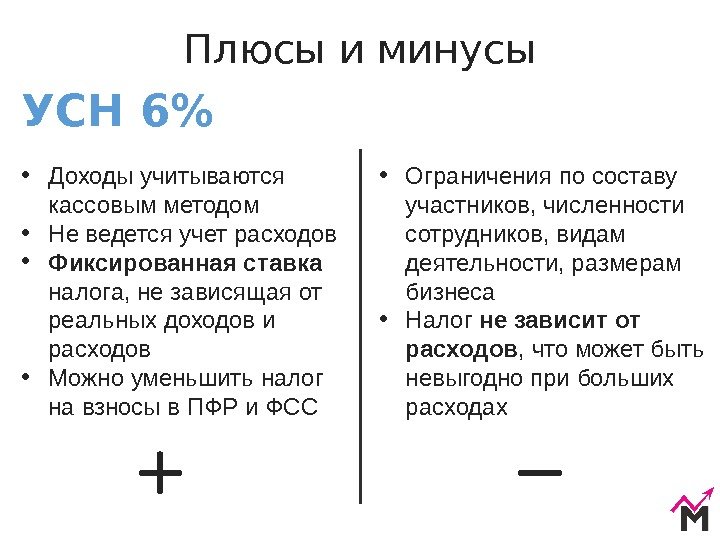

УСН — упрощенная система налогообложения с двумя тарифами: «Доходы» и «Доходы минус расходы». Первый вид УСН предполагает, что предприниматель платит налоги со всего своего дохода в размере 6 или 8%. На режиме «Доходы минус расходы» налог уплачивается только с прибыли предпринимателя или организации в размере 15 или 20%.

О том, что такое УСН, мы уже рассказывали подробно.

На УСН минимум отчетности: декларация по налогам и книга учета доходов и расходов. Первый документ сдается раз в год, второй — по запросу налоговых органов.

«Упрощенка» по закону подходит всем субъектам малого и среднего предпринимательства. Это удобно, так как предприятиям такого масштаба не обязательно вести штатную бухгалтерию и можно перенести ее на аутсорсинг.

При упрощенной системе есть некоторые ограничения: например, по видам деятельности, которыми не может заниматься организация на УСН:

Порядок перехода на УСН в 2020 году

Закон устанавливает несколько возможностей начать использовать УСН «Доход расход».

При регистрации бизнеса

Если субъект бизнеса подает документы на госрегистрацию ООО или открывает ИП, он может вместе с пакетом бумаг оформить заявление на переход на УСН по форме 26.2-1. В этой ситуации во время получения на руки бумаг с регистрационными данными, он также получает и уведомление о переходе на упрощенку.

Кроме этого, закон дает возможность произвести такой переход в течение 30 дней с момента регистрации субъекта бизнеса.

Переход с прочих режимов

В НК указаны возможности произвести переход на упрощенку, когда используется другая налоговая система.

Однако произвести такой шаг можно только с 1 января будущего года. Чтобы начать применение УСН необходимо до 31 декабря нынешнего года подать заявление в установленном формате в налоговую. При этом в данном бланке должны быть проставлены критерии на право применения УСН. Они рассчитываются на 1 октября нынешнего года.

Чтобы начать применение упрощенки с 2020 года необходимо, чтобы доходы субъекта бизнеса за 9 месяцев 2019 года не были выше 112,5 млн. рублей.

Другая процедура смены налоговой системы в НК не предусмотрена.

Смена режима внутри УСН

НК дает возможность по желанию субъекта бизнеса поменять одну систему на другую внутри УСН, т. е. перейти с «Доходов» на «Доходы расходы» и обратно. Чтобы сделать такой шаг, необходимо подать заявление в установленном формате до 31 декабря текущего года. Применение новой системы начнется с 1 января нового года.

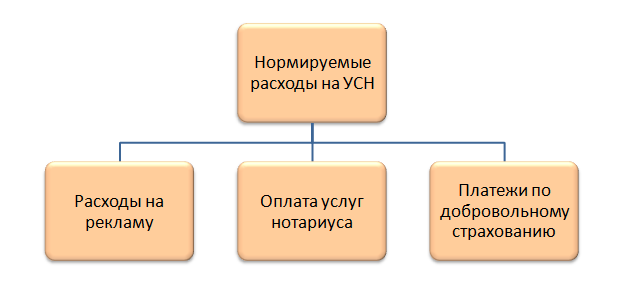

Перечень нормируемых расходов

Даже если расходы можно принять при исчислении упрощенного налога, это не всегда означает, что их принимают в полном объеме. Существуют так называемые нормируемые расходы. То есть те, что уменьшают доходы не на всю свою сумму, а только на некоторый процент.

Рассмотрим перечень расходов при УСН — доходы минус расходы, относящихся к нормируемым.

Разберем каждый случай подробнее:

- Расходы на рекламу. Обратимся к нормам Налогового кодекса, посвященным налогу на прибыль, а именно к п. 4 ст. 264 НК РФ. Ненормируемые расходы можно полностью принять к расходам. Все прочие виды рекламы, не представленные на схеме, необходимо отнести к нормируемым и уменьшать доход на сумму рекламных расходов, не превышающую 1% выручки от реализации.

- Расходы на нотариуса. Такие расходы принимаются в пределах тарифов, установленных ст. 333.24 НК РФ.

- Расходы на добровольное страхование. Критерии учета добровольного страхования в целях налогообложения прописаны в п. 16 ст. 255 НК РФ. Необходимые условия для принятия таких расходов к учету отражены в таблице:

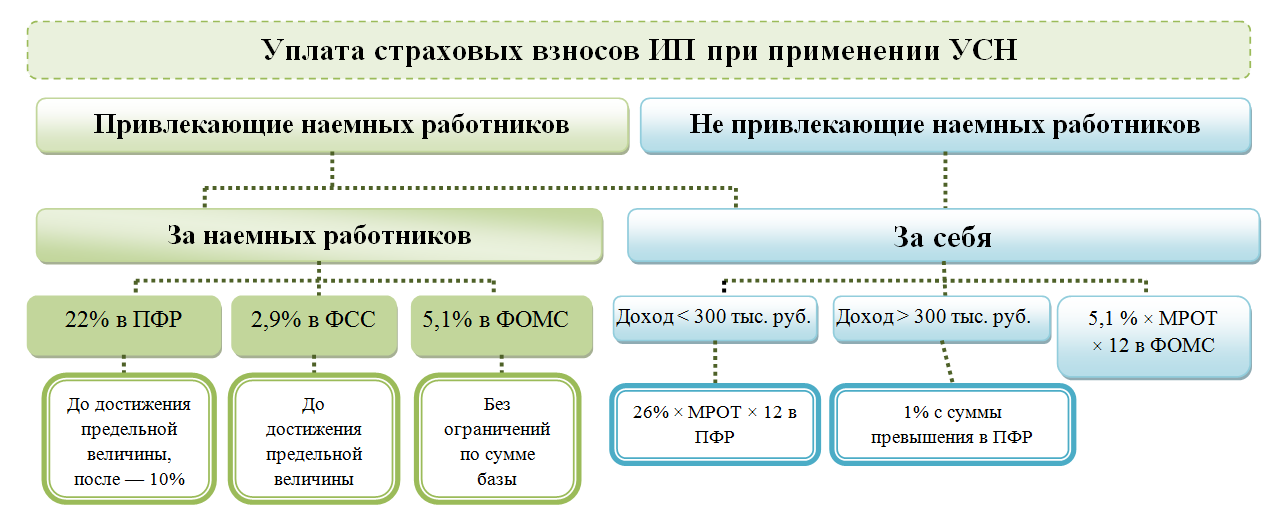

Страховые взносы на УСН

ИП на УСН обязаны платить фиксированные страховые взносы за себя. В 2024 году они равны 49 500 руб. В случае, если доходы предпринимателя превышают 300 тыс. руб., то уплачивается 1% страховых взносов с суммы превышения.

Пример:

ИП в 2024 году заработал 500 тыс. руб. Тогда он платит страховых взносов:

49 500 + 1% * (500 000 — 300 000) = 49 500 + 1% * 200 000 = 49 500 + 2000 = 51 500 руб.

Если у компании или ИП, применяющих «упрощенку», есть сотрудники, то они обязаны платить страховые взносы за них. Поскольку бизнес на УСН приравнивается к малому предприятию, то для них действуют льготные правила по ставкам:

УСН в 2024 году: основные изменения

В 2024 году никаких существенных изменений не планируется. В 2023 уже произошла масштабная перестройка налоговой системы. ФНС пытается приспособиться, исправляет ошибки и только добавляет новые формы отчетности. Никаких серьезных поправок не анонсировано.

Важно упомянуть два момента:

- изменится порядок заполнения платежных поручений по налогам и взносам;

- коэффициент-дефлятор увеличится.

Других нововведений по уплате и применению документов не анонсировано.

Единая платежка по налогам и взносам

Единое платежное поручение по налогами и взносам изменилось в 2023 году. До этого нужно было распределять налоги по разным ведомствам. Приходилось отдельно оформлять взносы за работников, перечислять деньги в федеральный и региональный бюджет. Теперь компания оформляет один платежный документ.

Изменился получатель. С 1 января 2024 года все компании должны указывать получателем “Казначейство России (ФНС России)”. Вне зависимости от региона, где расположена компания, или места жительства.

Еще одно важное изменение – платежки со статусом 02 больше не используется. Теперь нет необходимости отправлять “платежку-уведомление” о том, что компания исполнила свои обязательства

Схема была несколько сложной и непонятной, поэтому от нее решили полностью отказаться. Документооборот должен стать немного проще.

Увеличение коэффициента-дефлятора

Минэкономразвития РФ каждый год публикует коэффициент, на который нужно увеличить предыдущие лимиты по упрощенке. В октябре 2023 года появился конкретный показатель: 1,329.

Теперь все выглядит так:

- Условия перехода на УСН: нужно, чтобы за 9 месяцев 2023 года ООО или ИП заработали менее 141 миллиона рублей.

- Чтобы использовать стандартную ставку в 6 или 15 процентов – 200 млн.

- Для повышенной ставки – 266 млн.

Если компания зарабатывает меньше 266 млн. рублей, она может свободно работать на удаленке. Чтобы получать минимальные ставки по налогам, оборот не должен быть более 200 млн.

Пока это только предварительные коэффициенты, которые опубликовали на сайте Минэкономразвития. В случае с любым другим ведомством можно было бы предположить, что решение еще не принято и нужно дождаться официального заявления, но нет. Минэкономразвития почти всегда следует своим первоначальным словам, и если они опубликовали именно эти цифры, значит так и будет.

Как заполнить «обоснование пониженной ставки» в декларации?

Код обоснования применения пониженной налоговой ставки в декларации по УСН формируется по правилам, указанным в пунктах 5.6 и 7.15 Приложения № 2 к Приказу ФНС № ЕД-7-3/958@. Значение состоит из двух частей, разделенных знаком «/» (слэш):

- Код, который указан в приложении № 5 к Порядку заполнения декларации, занимает первые 7 клеточек. Это номер статьи 346.20 НК РФ и ее пункта, в котором говорится о праве региональных органов на понижение ставки УСН:

- 3462010 для объекта «Доходы»;

- 3462020 для объекта «Расходы минус доходы»;

- 3462030 для налогоплательщиков Республики Крым и Севастополя;

- 3462040 для Налоговых каникул.

- Составляемый налогоплательщиком код. Он вписывается в 12 клеток после «/» (слэша) и состоит из номера статьи закона вашего региона, в которой прописана пониженная ставка, ее пункта и подпункта (при наличии).

Каждое значение занимает 4 клеточки, причем пустые заполняются нулями. Первые 4 клеточки занимает номер статьи, с 5 по 8 идет номер пункта, с 9 по 12 — номер подпункта. К примеру, если ставка действует на основании подпункта 1.5 пункта 2 статьи 3, код такой: «0003000201.5» (точка ставится в отдельной ячейке).

Пример: Предприниматель из города Уфы с объектом «Доходы» оказывает парикмахерские услуги. Для ИП на УСН, занятых в некоторых сферах, согласно статье 2 закона Республики Башкортостан от 28.04.2015 г. № 221-з, действуют налоговые каникулы (ставка 0%).

Смотрим список видов деятельности, который указан в приложении закона Башкортостан от 28.04.2015 г. № 221-з. В строке 3 раздела III данного приложения записан вид деятельности «Парикмахерские и косметические услуги», поэтому предприниматель из примера попадает под нулевую ставку (исходим из того, что прочим условиям применения налоговых каникул он также соответствует).

Сформируем код обоснования применения налоговой ставки:

- в первой части – «3462040» (приложение № 5 к Порядку заполнения декларации). Это значит, что право региона понизить ставку указано в пункте 4 статьи 346.20;

- во второй части – «000200000000». Даная последовательность означает, что ставка действует на основании статьи 2 закона Башкортостана от 28.04.2015 г. № 221-з. (в клетках с 5 по 12 вписаны нули, т.к. пункта и подпункта нет).

Лимит УСН в 2024 году: ключевые изменения

В 2024 году в России ожидаются важные изменения в системе упрощенной системы налогообложения (УСН), которые затронут ограничения по обороту и новые правила расчета налога.

Одной из ключевых изменений является увеличение годового оборота для квалификации в качестве плательщика УСН — с 60 миллионов рублей до 150 миллионов рублей. Такое повышение позволит большему числу предпринимателей воспользоваться преимуществами УСН.

С изменением оборотного лимита связаны и новые правила расчета налога. Вместо прежней процедуры расчета по всей сумме оборота, налог будет начисляться на часть выручки, пропорциональную установленному лимиту. Налоговая ставка также будет меняться в зависимости от размера оборота — чем он больше, тем выше ставка.

Однако, при соблюдении всех условий для применения УСН, предприниматели смогут пользоваться такими преимуществами, как упрощенная отчетность и более низкий налоговый бремень.

Важно отметить, что эти изменения вступят в силу с 1 января 2024 года, поэтому предпринимателям необходимо учесть их при планировании своей деятельности на будущий год

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*

Определение доходов и расходов в 2022 году

При определении объекта налогообложения должны учитываться совокупные доходы предприятия, к которым относят всю выручку, что получила организация в результате реализации, а также от осуществления внереализационной деятельности. Сама по себе форма полученной выручки не имеет значения — она может быть как натуральной (например, в виде товаров), так и поступить в кассу или на счет. При этом не учитывается прибыль, предусмотренная гл.25 НК РФ, а также полученные дивиденды, если их налогообложение производилось налоговым агентом.

При определении расходов, руководствуясь ст.346.16, налогоплательщик уменьшает общий объем доходов на следующие затраты:

- расходы на приобретение, изготовление или сооружение основных средств, их реконструкцию, достройку, модернизацию, дооборудование или переоснащение;

- расходы на приобретение нематериальных активов или их изготовление;

- затраты на ремонт основных средств (в т.ч. взятых в аренду), а так же на гарантийный ремонт и обслуживание;

- арендная (в том числе, лизинговая) плата;

- расходы на все типы социального страхования сотрудников, имущества и ответственности;

- затраты на оплату труда и выплату пособий по временной нетрудоспособности;

- объемы налога на добавленную стоимость по оплаченным товарам, работам или услугам, что подлежат включению в состав затрат;

- проценты, что уплачиваются за предоставленные кредиты и займы, а также оплата услуг кредитных организаций;

- таможенные платежи, что были уплачены при ввозе продукции на территорию России и территории, находящиеся под её юрисдикцией;

- затраты на пожарную безопасность;

- командировочные расходы (проезд, оформление необходимых проездных документов, наем жилого помещения, суточное довольствие, консульские, аэродромные и другие подобные сборы);

- затраты на содержание служебного транспортных средств, а также компенсация сотрудникам за использование ними личного транспорта в служебных целях;

- оплата бухгалтерских, аудиторских, юридических и нотариальных услуг;

- затраты на канцтовары;

- оплата услуг связи, а также телефонных, почтовых и телеграфных услуг;

- затраты на рекламу;

- материальные расходы;

- затраты на приобретение прав пользования базами данных и программами ЭВМ;

- затраты на освоение новых производственных мощностей;

- выплата агентских и комиссионных вознаграждений;

- оплата налогов и сборов;

- оплата стоимости продукции, что была приобретена для дальнейшей реализации, а также затраты, что связаны с её хранением, обслуживанием и транспортировкой;

- оплата проведения обязательной оценки, целью которой является контроль правильности уплаты налогов в бюджет;

- затраты на подтверждение соответствия условиям договоров или установленным техническим регламентам и действующим стандартам товаров, работ, услуг;

- оплата за изготовление правоустанавливающих и технических документов;

- оплата экспертных услуг и услуг по изготовлению и выдаче документации необходимой для получения лицензии;

- оплата прохождения сотрудниками профподготовки или переподготовки;

- судебные затраты, а также арбитражные сборы;

- оплата сервисного обслуживания контрольно-кассовой техники;

- оплата услуг по вывозу твердых бытовых отходов.

Для применения УСН «доходы минус расходы» в 2022 году все вышеперечисленные затраты предприятия должны быть экономически обоснованы (то есть, должны быть произведены с целью осуществления деятельности, что направлена на получение выручки) и иметь документальное подтверждение.

Все первичные документы, что могут их подтвердить (акты выполненных работ, накладные, счета-фактуры, авансовые отчеты, путевые листы, таможенные декларации и т.п.) должны быть сохранены и правильно оформлены (п.2 ст.346.17 НК РФ).

Объединение ФСС и ПФР в учетной политике — 2024

В учетной политике на 2024 год предусмотрено объединение Фонда социального страхования (ФСС) и Пенсионного фонда Российской Федерации (ПФР). Это мероприятие направлено на оптимизацию учетных процессов и упрощение учетной отчетности для предприятий и организаций.

Цель объединения

Основной целью объединения ФСС и ПФР в учетной политике на 2024 год является сокращение административных барьеров и упрощение ведения бухгалтерии организаций. Это позволит предприятиям сосредоточиться на своей основной деятельности, снизить затраты на учетную отчетность и снизить риск ошибок при заполнении форм и документов.

Основные изменения

С объединением ФСС и ПФР в учетной политике на 2024 год ожидаются следующие изменения:

- Упрощение процесса начисления и уплаты страховых взносов;

- Сокращение объема учетной отчетности для предприятий и организаций;

- Одинаковые сроки и порядок предоставления отчетности в ФСС и ПФР;

- Сокращение административной нагрузки на предприятия и организации.

Влияние на учетные записи

Объединение ФСС и ПФР в учетной политике на 2024 год повлечет следующие изменения в учетных записях предприятий и организаций:

- Образуются новые счета для учета начислений и уплаты взносов;

- Изменяются правила заполнения отчетных форм и документов;

- Происходит перераспределение финансовых потоков между счетами предприятий и организаций.

Документальное оформление

Для документального оформления объединения ФСС и ПФР в учетной политике на 2024 год необходимо:

- Внести изменения в учетную политику организации согласно требованиям законодательства;

- Информировать сотрудников о новых правилах учета и отчетности;

- Своевременно оформлять необходимые документы и отчеты в соответствии с новыми правилами.

Объединение ФСС и ПФР в учетной политике на 2024 год является важным этапом в развитии системы учета и отчетности в Российской Федерации. Это призвано упростить бухгалтерский учет для предприятий и организаций, а также снизить административные барьеры и риски ошибок при заполнении отчетности. Предприятиям следует быть готовыми к внесению изменений в учетную политику и соблюдать новые требования в области учетной отчетности и уплаты страховых взносов.

Признание расходов при УСН «Доходы минус расходы» в 2019 году

Список признаваемых расходов, учитываемых в расчете налога, представлен в ст. 346.16 НК РФ. Перечень этот закрыт, т. е. учитывать можно только означенные в нем затраты, и они должны быть документально обоснованными. В этот реестр включены в т.ч. расходы на:

- покупку (возведение, изготовление), модернизацию (достройку) или ремонт ОС;

- оплату услуг по технической инвентаризации и кадастра в учете объектов недвижимости;

- аренду имущества;

- создание, приобретение НМА;

- приобретение прав на изобретения, промышленные образцы, полезные модели, а также их использование;

- патентование, оплату услуг по получению правовой охраны результатов интеллектуальной деятельности;

- исследования и НИОКР;

- покупку материалов, производственного сырья, товаров для перепродажи;

- покупку канцтоваров и оплату услуг связи;

- оплату труда персонала и страховых отчислений;

- рекламу продаваемых или производимых товаров;

- НДС по приобретенным товарам (работам, услугам);

- уплату налогов и сборов (кроме единого налога при УСН и уплаченного в бюджет НДС, выделенного «упрощенцем» в выставляемых счетах-фактурах);

- выплату агентских и комиссионных вознаграждений;

- услуги гарантийного ремонта и ТО;

- подтверждение соответствия выпускаемых продуктов или производственных процессов требованиям установленным регламентам, стандартам либо условиям заключенных соглашений;

- оплату экспертных услуг, обследований, выдачи заключений для приобретения лицензий;

- бухгалтерские, аудиторские, юридические услуги;

- техобслуживание ККМ;

- вывоз ТБО;

- обязательное страхование персонала, ответственности и имущества;

- проценты, уплачиваемые за пользование чужими денежными средствами;

- противопожарное обеспечение;

- оплату судебных и арбитражных издержек.

Понесенные траты, не включенные в перечень ст. 346.16 «упрощенец» учесть в расчете налога не вправе. Например, нельзя признать затратами штрафы, уплаченные контрагенту согласно заключенным хоздоговорам, оплату информационных услуг, работ в порядке аутсорсинга, добровольное страхование имущества или сотрудников и т.п.

Возмещение судебные расходы вучитывается в расходах по усн

В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству. Так является ли госпошлина расходом при УСН? Однозначно – ДА! С 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в полном объеме. Придется забыть о том, чтобы вести учет налогов собственными силами.

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.

Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.

Попробуем разобраться, в каких случаях нужно включать возвращенные суммы в доходы, а в каких — нет. Какие возвращаемые суммы — не доход Организации и ИП на УСНО при расчете налога учитывают доходы от реализации и внереализационные доходып. 1 ст. 346.15, статьи 249, 250 НК РФ.

Главным образом, данный пункт требует экономической обоснованности понесенных затрат для включения их в базу по уменьшению налога УСН.

Поэтому у инспекции и судов отсутствуют правовые основания для признания произведенных компанией расходов на юридические услуги экономически не обоснованными в силу того, что в ее структуре имеется юридическая служба, выполняющая аналогичные функции.

При уплате сбора после ввода в эксплуатацию данного имущества, вступают в силу положения пункта 2 статьи 346.17 НК РФ, согласно которым госпошлину следует включать в единовременные затраты при УСН.

По действующему налоговому законодательству действительно получается так, что налогооблагаемую базу необходимо увеличить на размер возмещения госпошлины, поскольку единым налогом при применении УСН облагаются все полученные организацией доходы (как от реализации производимых ею товаров и услуг, так и от иных источников).

Также выбрав систему доходы минус расходы, плательщик УСН в 2019 году обязан вести книгу учета доходов и расходов и учитывать в ней все полученные доходы и понесенные расходы в течение года. На основании этих записей определяется итоговая сумма налога, который должен уплатить предприниматель или организация.

В целях налогообложения прибыли сумма государственной пошлины, уплачиваемой при обращении с иском в суд, учитывается единовременно……

Перечень расходов при УСН в 2019 году имеет определенные критерии, которые указываются в статье 346.16 НК РФ. Какие расходы представляет из себя принцип УСН «Доходы минус расходы»? Что относится к расходам? Где найти полный список расходов УСН на 2019 год? Все это вы узнаете ниже, в материале нашей статьи.

Обратите внимание, если госпошлина возмещается юрлицу по судебному решению, сумму нужно включить в доходы компании. Такого мнения придерживается Минфин РФ в своем письме 17.05.2013 № 03-11-06/2/17357.

Если уплата сбора производится при постановке на учет транспортного средства или при процедуре оформления приобретенного компанией недвижимого имущества, то госпошлина увеличивает сумму стоимости имущества, подлежащего амортизации, а значит, снижает налогооблагаемую базу согласно положениям пункта 3 статьи 346.16 НК РФ

Вышеназванные правила применяются и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ).

Как вытекает из смысла подп. 22 п. 1 ст. 346.16 НК РФ, госпошлина принимается в расходы при УСН в любом размере по факту её перечисления в казну на соответствующий счёт.

В течении 2014- 2015 ИП(УСН Д-Р) включал сумму доходов оприходования(излишки товаров на складе) в доходы для НОБ. За отгруженные оприходования(излишки) покупатели оплатили ИП. И оприходования(излишки) ИП повторно включил в……

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Итак, существует Налоговый кодекс, разъяснения Минфина, комментарии юристов и финансистов, а предприниматели вновь и вновь совершают одну и ту же ошибку в этой ситуации. Как итог – штрафы за ошибки в ведении учета, за занижение налогооблагаемой базы.