Отправляем заказным письмом

Организация, направившая заявление о зачете встречных однородных требований, должна получить подтверждение, что документ получен контрагентом и у него нет возражений по процедуре взаимозачета. При этом если организация, направившая заявление, укажет конкретную дату, с которой обязательства сторон считаются исполненными, то зачет произойдет именно с этой даты. Если дате не будет указана, то зачет будет считаться проведенным со дня получения заявления контрагентом.

В связи с этим, заявление о взаимозачете имеет смысл отравлять заказным письмом с уведомлением. Тогда у вас будет подтверждение отправки и получения. И, в случае спора, вы сможете доказать, что ваш партнер получил письмо и не имел каких-то возражений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Россол Сергей | корпоративный консультант МКА «Калинин, Трач и партнеры»

В деятельности коммерсанта достаточно часто возникают ситуации взаимных задолженностей с контрагентом. Однако наличие взаимных долгов по принципу «ты – мне, я – тебе» может быть небезопасно. В сложных экономических условиях, когда многие хозяйствующие субъекты находятся на грани несостоятельности, возможна ситуация, при которой оплатив свои долги, предприниматель не сможет взыскать по встречным обязательствам. Ведь в соответствии с законом о банкротстве зачесть встречные обязательства можно, только соблюдая очередность удовлетворения требований кредиторов. Поэтому рекомендуем проводить зачеты своевременно. Как это сделать, мы и расскажем.

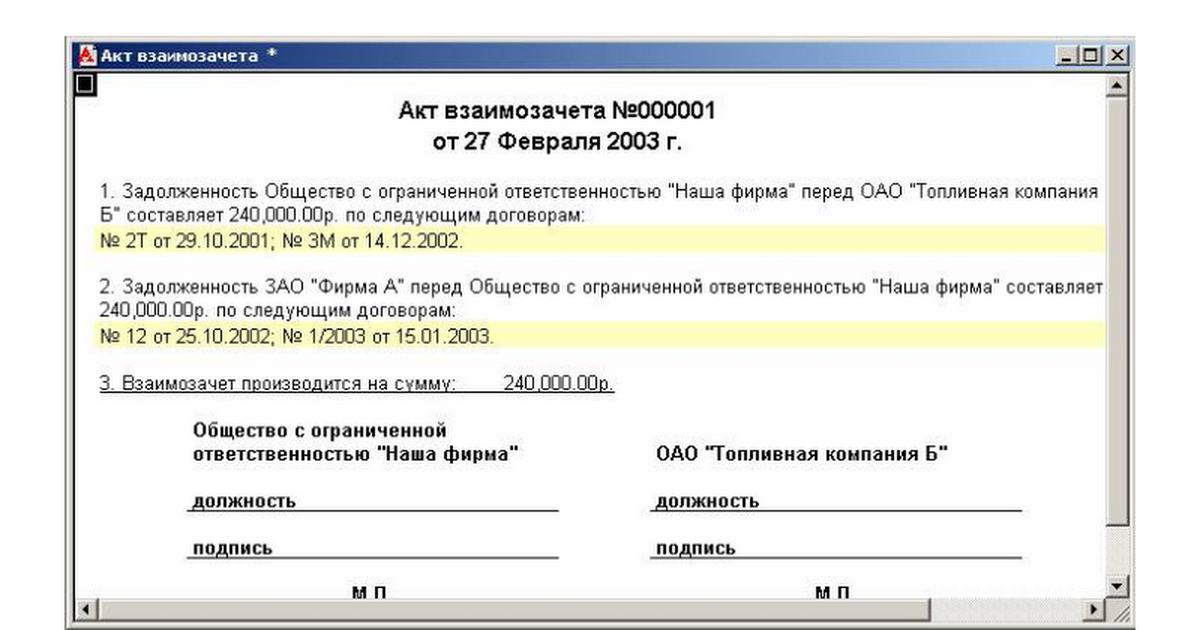

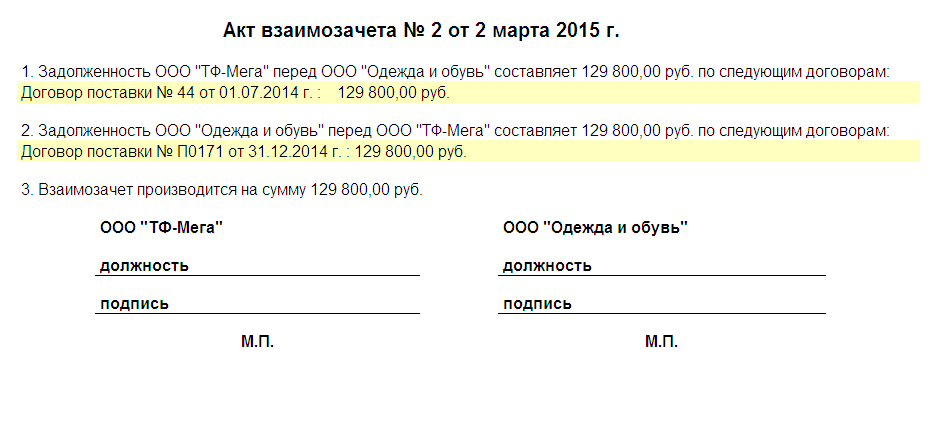

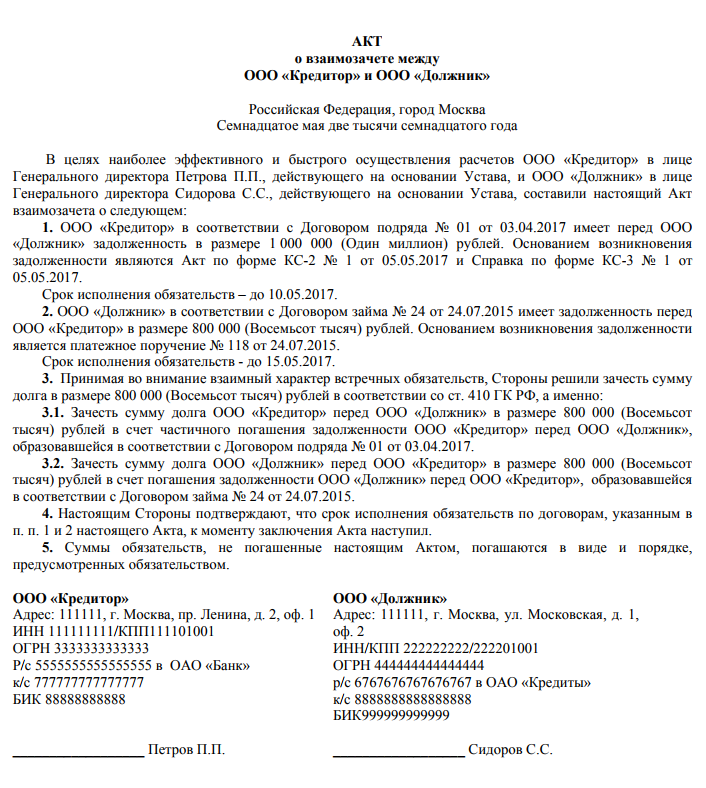

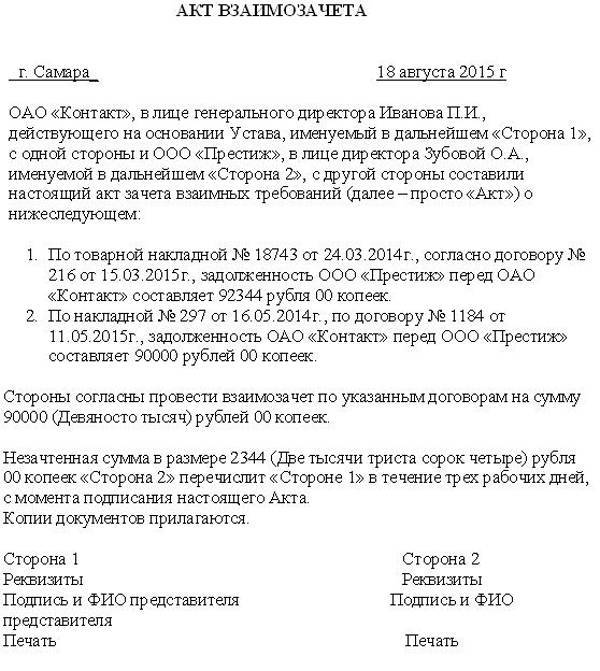

Акт взаимозачета

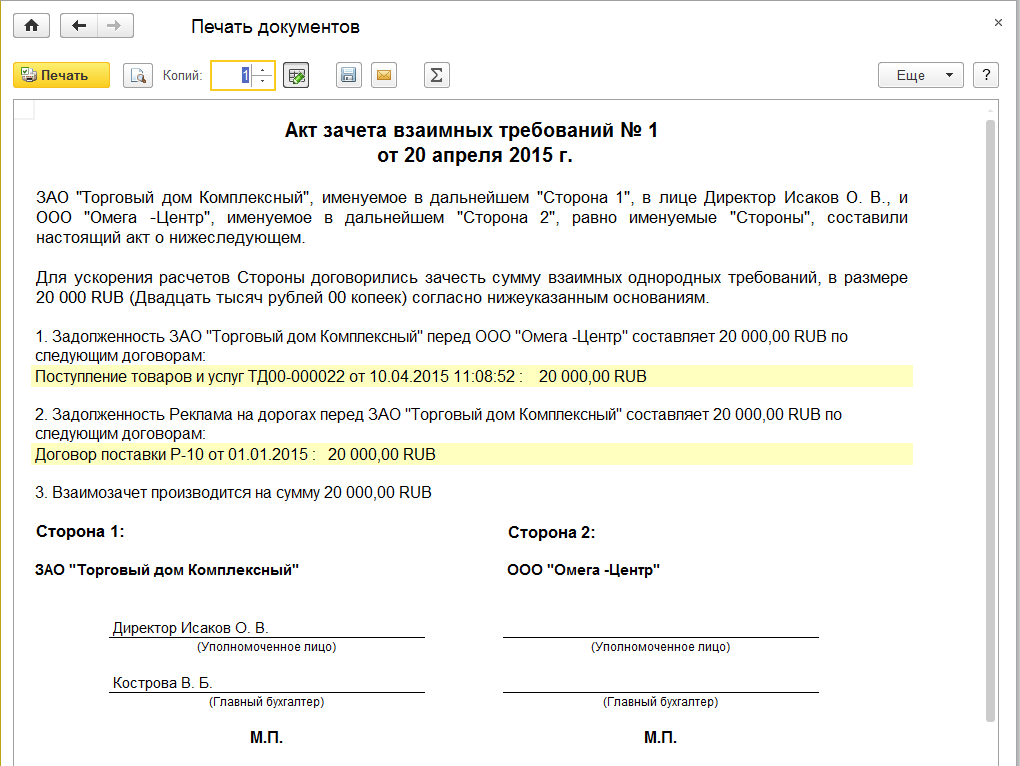

Акт взаимозачета – документ, составляющийся в случае обоюдного долга между клиентами. Он отображает операции расчетов между 2-мя организациями.

Нужно составить специальный «Акт», где указывается:

- название организаций, их местоположение;

- ИНН и платежные реквизиты;

- номер телефона;

- основание для взаимозачета;

- сумма, номер и дата составления контракта, на основании которого составлен акт;

- подписи сторон;

- подпись и дата.

Действие оформляется в 2-ух экземплярах и подписывается лицами обеих сторон. К нему прилагаются копии документов — причин появления задолженности. Именно на основании данного документа предприятие получает информацию обо всех операциях для расчета прибыли и расходов.

Составление акта взаимозачета

При заполнении акта надо отображать такие пункты: реквизиты документов, сумма долга с НДС, погашенная сумма долга.

Акт могут подписать только уполномоченные лица сторон. В случае невозможности такой ситуации, одна сторона присылает другой извещение о взаимном зачете с необходимой информацией о долге.

В том случае если клиент не уведомлен, он имеет возможность в исковом порядке взыскать нужную сумму долга. Прецедент взаимозачета отображается в книге учета согласно акту.

Для того, чтобы не появились трудности, он обязан быть отражен с 2-ух сторон.

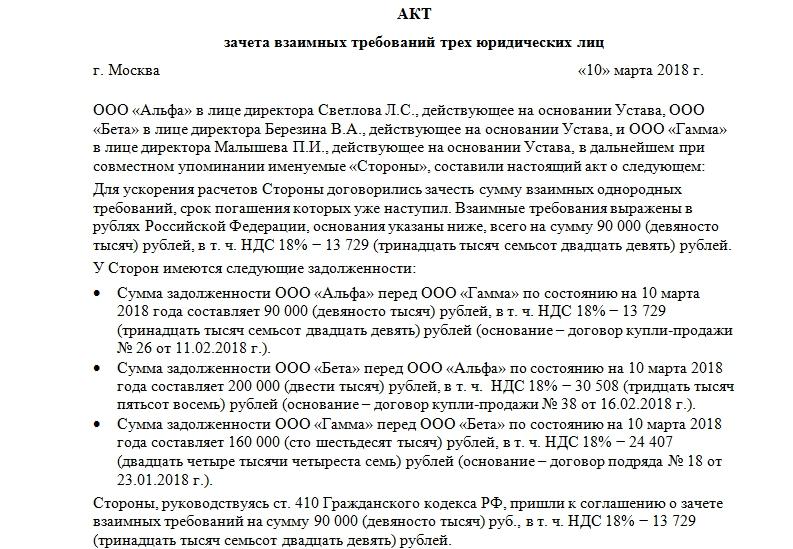

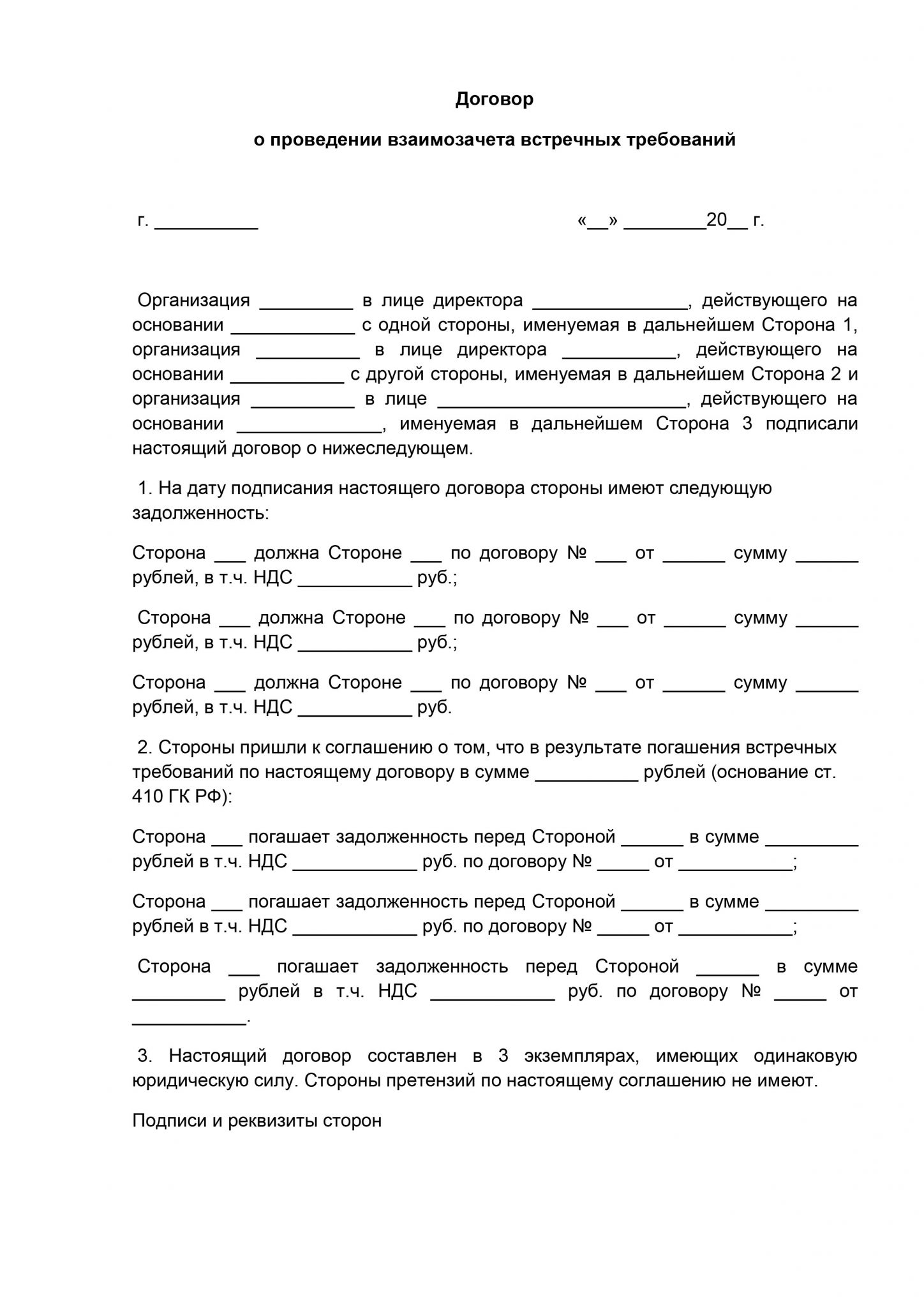

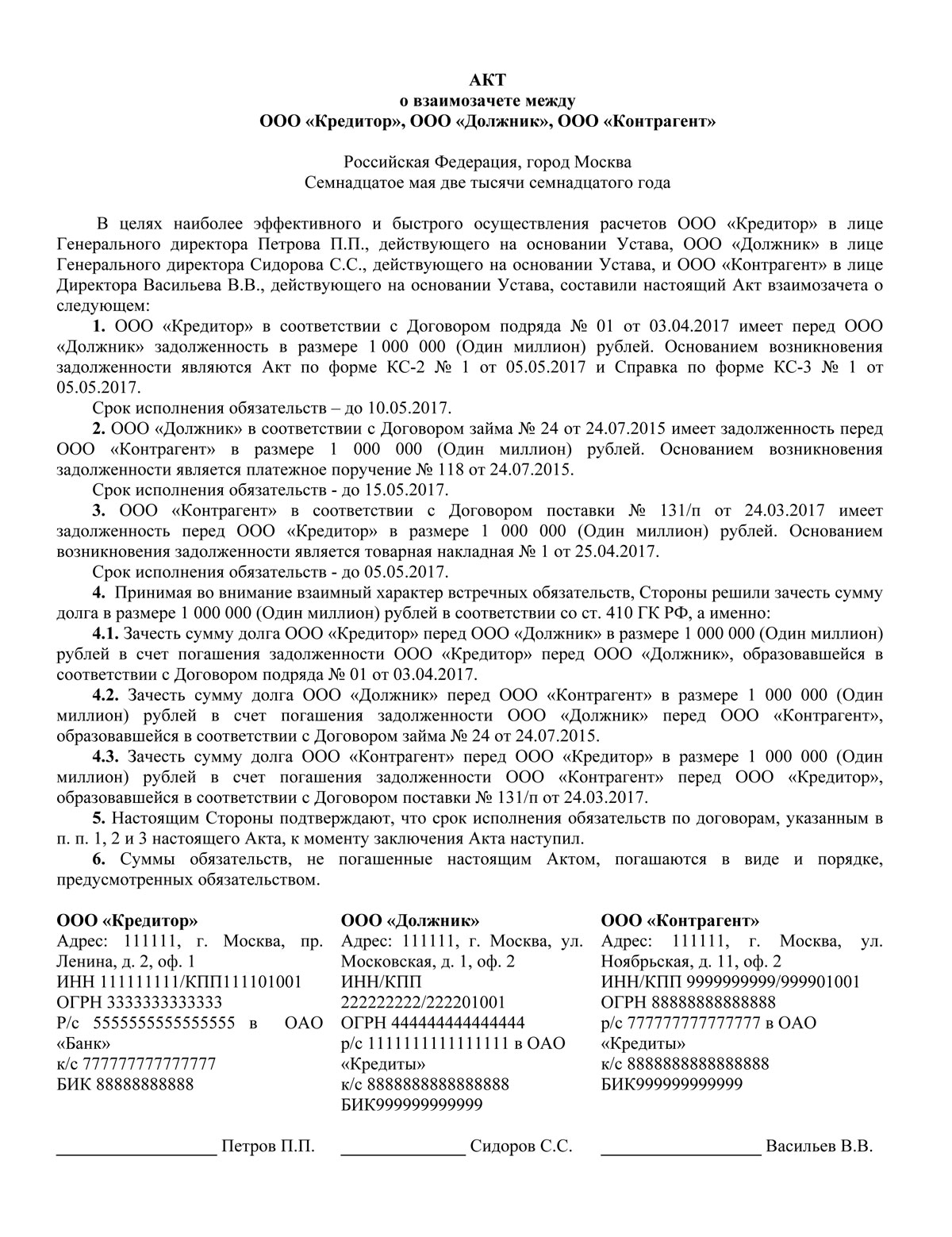

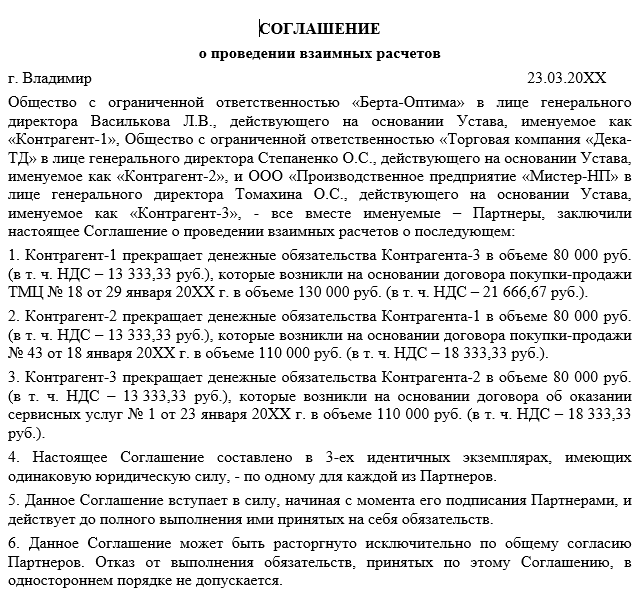

Заключение трехстороннего соглашения о взаимозачете

Временами взаимозачет ведется с 3-мя и более лицами и называется круговым. Для его оформления берется обычный образец договора про проведение зачета притязаний.

При трехстороннем типе зачета требований, проводка погашения обещаний 1 контрагенту – кредитору станет дебиторский задолженностью второго и третьего.

Неотъемлемое условие трехсторонней сделки – цикличный характер обещаний.

Его заключение вполне вероятно, в случае если между организациями появляются такие отношения:

- организация №1 – дебитор организации №2, кредитор организации №3;

- организация №2 – дебитор организации №1, кредитор организации №3;

- организация №3 – дебитор организации №1, кредитор организации №2.

Принцип оформления что же, что и при двустороннем взаимозачете.

Критериями трехстороннего соглашения считаются:

- перечень организаций участвующих в зачете;

- перечень сумм долгов до выполнения операции;

- акты сверок;

- суммы долгов после сделки.

Впоследствии подписания всей документации трехсторонний взаимозачет нужно отобразить в бухгалтерском учете.

НДС при взаимозачете

Даже если фирма использует метод кассового начисления НДС, то по началу процедуры взаимозачета при закрытии задолженности по дебиту образовывается выручка.

В случае если компания гасит задолженности, возникшие по кредиту, появляются мелкие расходы.

В случае если компания рассчитывает необходимую сумму прибыли от налога способом начисления, то в конкретном случае прибыль никак не образуется.

Это говорит этим, то что взаимозачет в некоторых случаях станет методом оплаты приобретенных продуктов и услуг. Для этого, для установления затрат и прибыли при способе начисления, никак не станет иметь значимость сам факт оплаты.

Подсчет налога на прибыль при оформлении зачета взаимных притязаний зависит от той системы налогообложения, что используется на фирме. Основанием для корректирования суммы налога станет возврат части товара поставщику.

При сбыте услуг, для которых контракт по оплате прерывается зачетом, ндс формируется, отталкиваясь из рыночной цены предложения. При соблюдении иных неотъемлемых условий берется совокупность НДС, предъявленная участником и прописанная в счет-фактуре. В денежной форме зачислять НДС друг другу члены взаимозачета не обязаны.

НДС при взаимозачете

При совершении сделок в области реализации учреждение обязано оплатить нужное объем налога.

Удержание НДС производится, если есть соответствующие первоначальные бумаги и счета фактуры, в которых отмечено принятие работы (услуги).

В этапе начисления налога покупателю услуг (товаров) нужно оплатить НДС единичным поручением.

В расчетных бумагах, счет-фактурах, первоначальных учетных документах совокупность налога обозначается отдельной строкой.

Совокупность налога уплачивается покупателем на основании некоторого поручения на перевод денежной суммы.

Размер погашаемых притязаний формируется без учета сумм НДС.

Плата налога производится валютой в безналичном порядке. Покупателю нужно уплатить нужную сумму конкретным поручением в текущем месяце, в котором происходит взаимозачет. Основным условием для удаления части НДС является наличие платежей на перевод сумм налога.

Суммы НДС можно увидеть в 240 и 250 строке третьего раздела налоговой декларации согласно налогового законодательства.

Правила проведения взаимозачета

Проведение взаимозачета подлежит реализации при таких требованиях:

- Обязательно должен быть факт появления притязаний, которые обязаны быть однородны.

- Организации, проводящие зачет требований, незамедлительно примут участие в нескольких обязательствах, по которым появились встречные запросы.

- Все запросы обязаны быть встречного или цикличного характера.

По следующим притязаниям взаимозачет будет запрещен:

- Пожизненное содержание.

- В том случае, если исковая давность закончилась.

- Прошение о начислении алиментов.

- Возмещение причиненного вреда для здоровья и жизни.

Любая организация обязана осуществить учет дебиторской и кредиторской задолженности по контрагентам, согласно которому затем ведется действие сверки.

Заключение о взаимозачете имеет возможность быть оформлено одним из таких видов документов:

- контрактом про взаимозачет;

- актом сверки обоюдной задолженности;

Договор может быть подписан лишь только впоследствии, после уточнения суммы. В системе учета бухгалтерского отражения операций взаимозачет случается лишь согласно данным документам.

Запрет на взаимозачет

Зачет взаимных требований не допускается по обязательствам:

в отношении которых истек срок исковой давности;

связанным с возмещением вреда, причиненного жизни или здоровью;

связанным с взысканием алиментов;

связанным с пожизненным содержанием граждан.

Кроме того, проведение зачета невозможно, если это прямо указано в договоре, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

если в отношении одной из сторон взаимозачета возбуждено дело о банкротстве (п. 14 информационного письма ВАС РФ от 29 декабря 2001 г. № 65).

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Совет: перед тем как провести зачет с контрагентом, составьте акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору (если договоров было несколько). Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

Акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой (см., например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612).

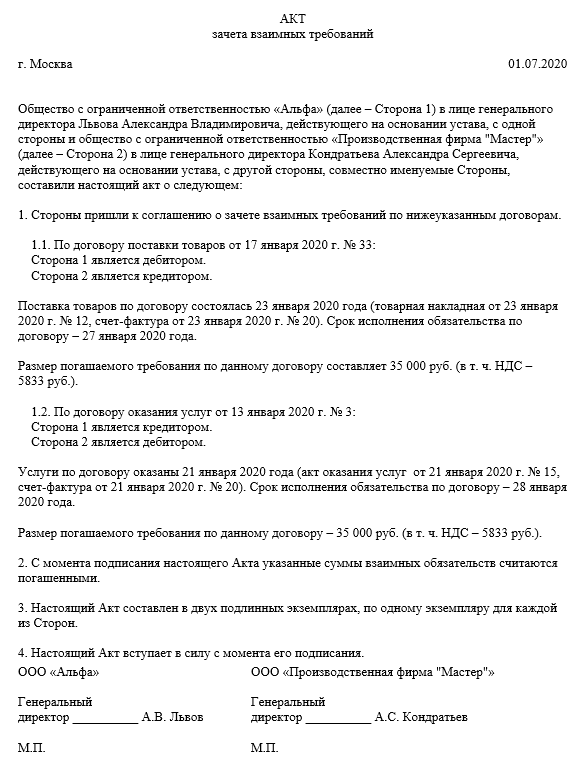

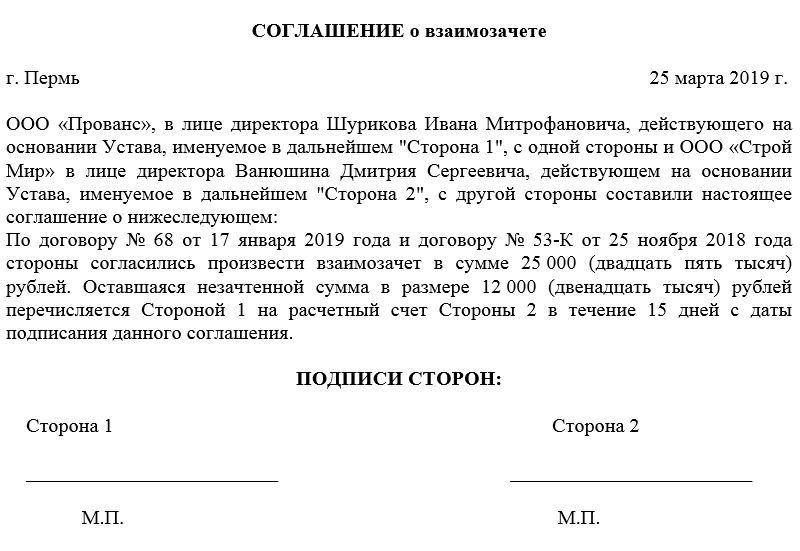

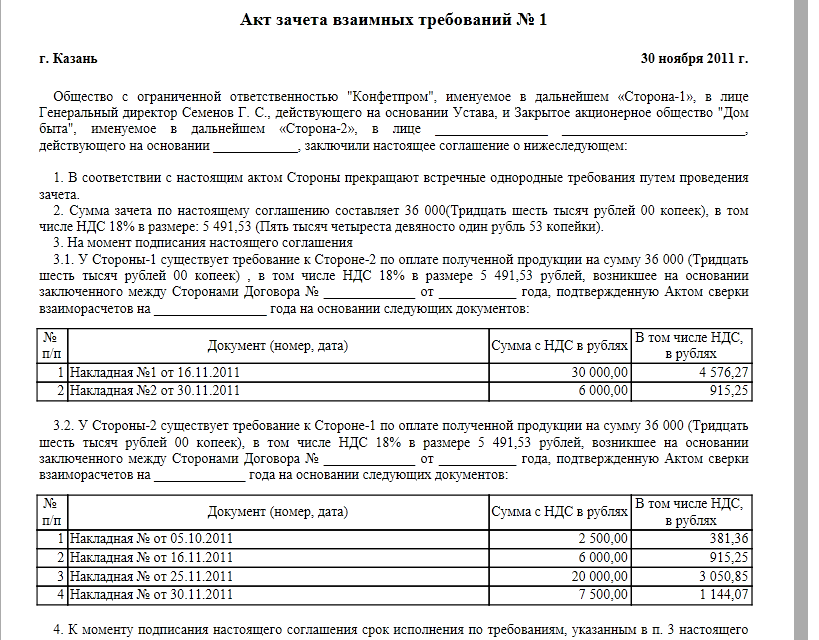

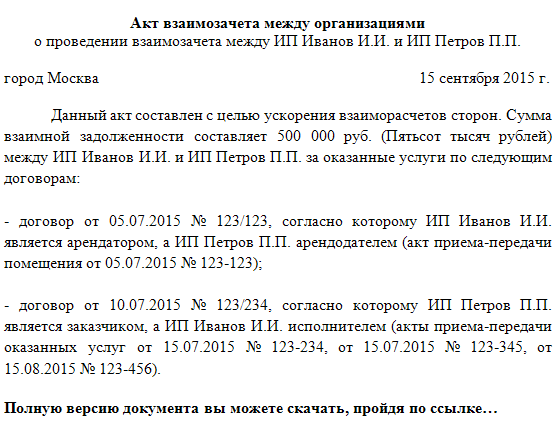

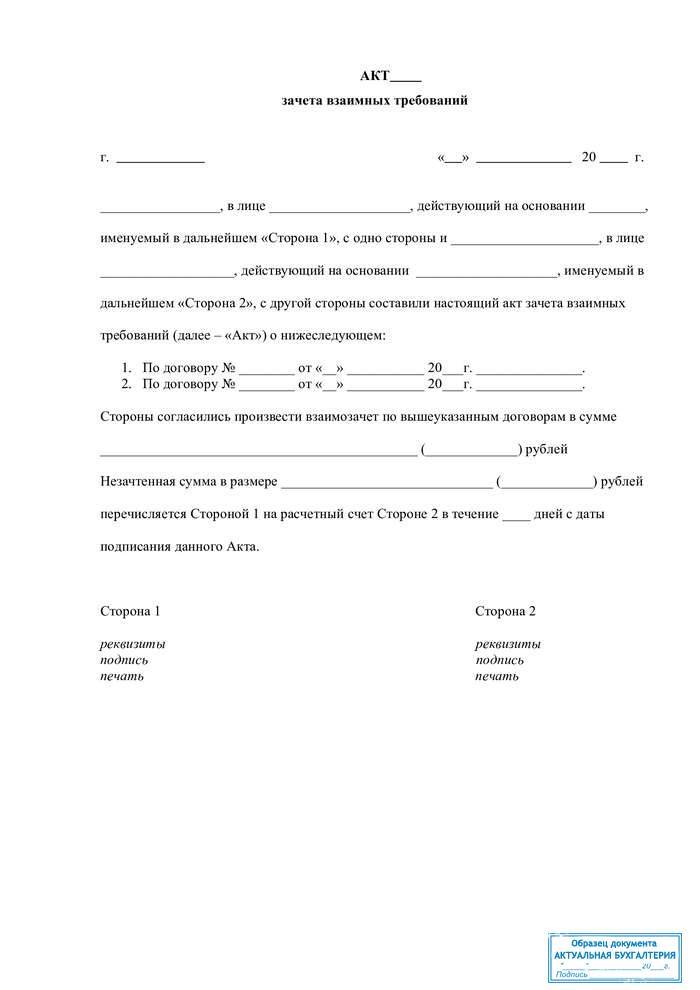

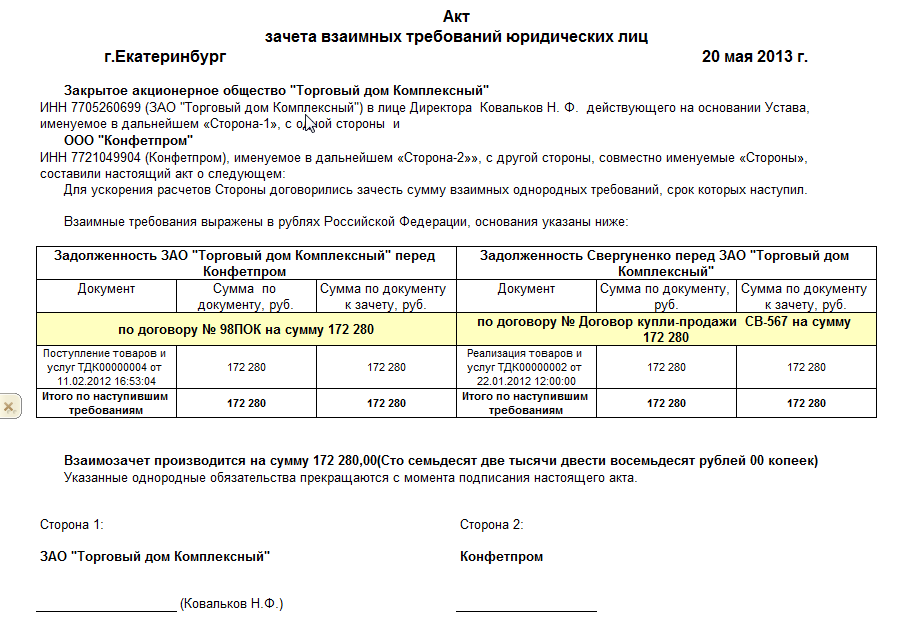

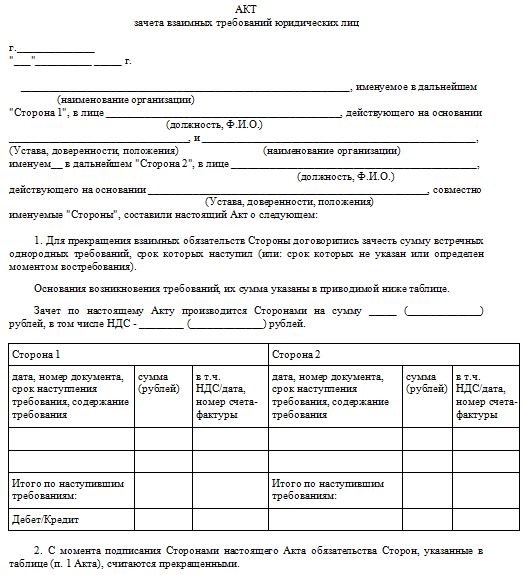

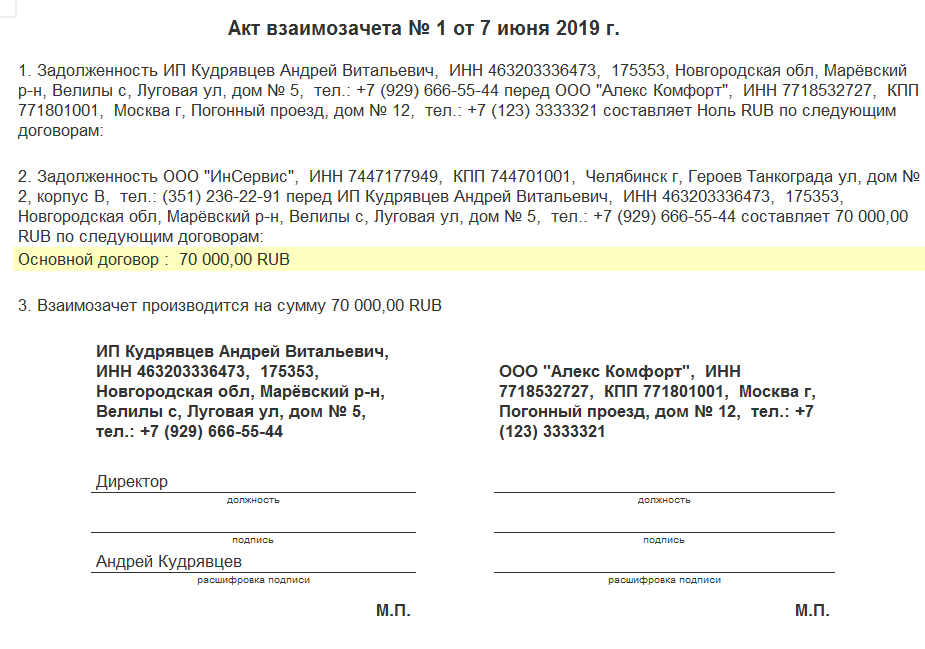

Как правильно составить акт взаимозачета в 2023 году

Как было сказано, в сделке могут принимать участие несколько сторон. Естественно, каждая из них должна получить по одному экземпляру акта. Однако основным и самым распространенным вариантом является участие в сделке двух сторон. Поэтому акт составляется в двух копиях.

Для составления акта нет необходимости использовать какую-либо стандартную форму. Поэтому организации оформляют документ на собственном шаблоне. Также не запрещено составлять акт на обычном листе бумаги. Для этого рекомендуется использовать формат А4. Для внесения информации можно использовать компьютер, или указать данные от руки.

(Видео: «Проведение взаимозачета в 1С Бухгалтерия 8»)

Независимо от того, сколько экземпляров имеет документ, каждый из них должен иметь «живую» подпись директора компании. Вместо управленца сделать это могут другие сотрудники, уполномоченные подписывать документы подобного рода. По желанию сторон на документах можно проставить печати. Несмотря на то, что сейчас их использование не является обязательным, многие компании продолжают применять печати. В документе должны быть отображены следующие данные:

- информация о сторонах, которые пришли к договоренности;

- данные о том, как образовалась задолженность;

- список обязательств;

- итоговый размер задолженности.

В качестве приложений к акту можно использовать копии каких-либо документов, например, подтверждающих факт появления долга и причины его возникновения.

Особенности оформления одностороннего акта взаимозачета

Как уже было сказано, в определенных ситуациях акт может быть оформлен в одностороннем порядке. Сторона, которая собирается это сделать, обязана направить письменное уведомление контрагенту, сообщая о своем намерении. Для таких ситуаций необходимо использовать заказное письмо с уведомлением. Именно так отправитель будет иметь на руках документ, подтверждающий, что адресат получил письмо. Если в дальнейшем спор будет рассматриваться в суде, такое уведомление станет существенным доказательством.

Главные уточнения

Общие моменты

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени. Унифицированного образца подобного документа законодательством РФ не утверждено. Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Нельзя использовать акт взаимного зачета задолженности в следующих ситуациях:

- расходы на пожизненное содержание граждан;

- уплата алиментов;

- компенсация за нанесенный вред здоровью человека;

- одна сторона взаимозачетов проходит по делу ее банкротства.

Подобный документ составляется в двух экземплярах: первый остается в организации, которая инициировала сделку, второй — передается контрагенту. Если в акте были ссылки на сопутствующие документы, например, договора, счета-фактуры, к нему необходимо приложить их копии.

Правила проведения

С помощью анализа дебиторской и кредиторской задолженности, специалисты предприятия выявляют наличие возможных взаимных требований с организациями – партнерами. Осуществить взаимозачёт возможно по заявлению одной стороны. На практике, как правило, решение принимают все участники будущей сделки.

Правила проведения взаимозачетов следующие:

- Данную операцию могут проводить организации, между которыми есть два и более обязательства;

- Требования от обеих организаций должны иметь одинаковые единицы измерения, например, денежные средства;

- Документально засвидетельствованный факт возникновения взаимных обязательств.

После проведения сверки сумм задолженностей, стороны принимают решение о подписании акта взаимозачетов. Завершающая проводка в бухгалтерском учете является важным правилом в зачетах обязательств.

Цель документа

Главной целью документа является упростить процедуру оплаты счетов предприятия после окончания действия основного договора между двумя компаниями.

Положительные стороны акта взаимозачета:

- значительная экономия денег;

- сокращение общих издержек;

- способствует погашению задолженности, которая существует уже длительное время.

Данным документом можно урегулировать обязательства между двумя, тремя и более организациями не использую при этом денежных средств. Такая операция не только поможет сократить время на перечисление денег с одного счета на другой, но и сэкономит деньги на банковскую комиссию. Акт взаимозачетов применяют при дефиците оборотных средств, а также для погашения задолженности, которая тянется уже много лет.

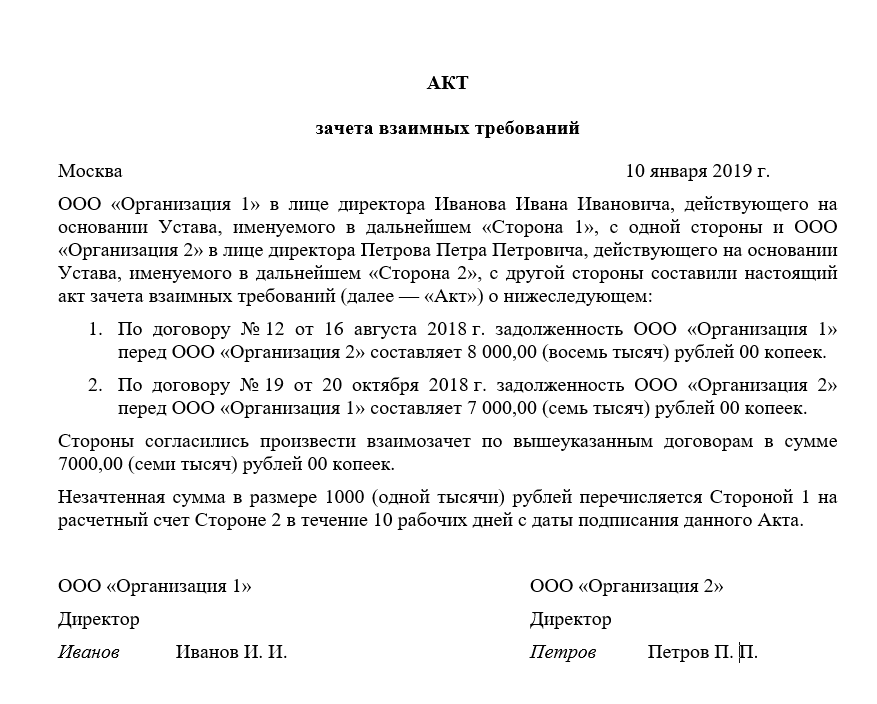

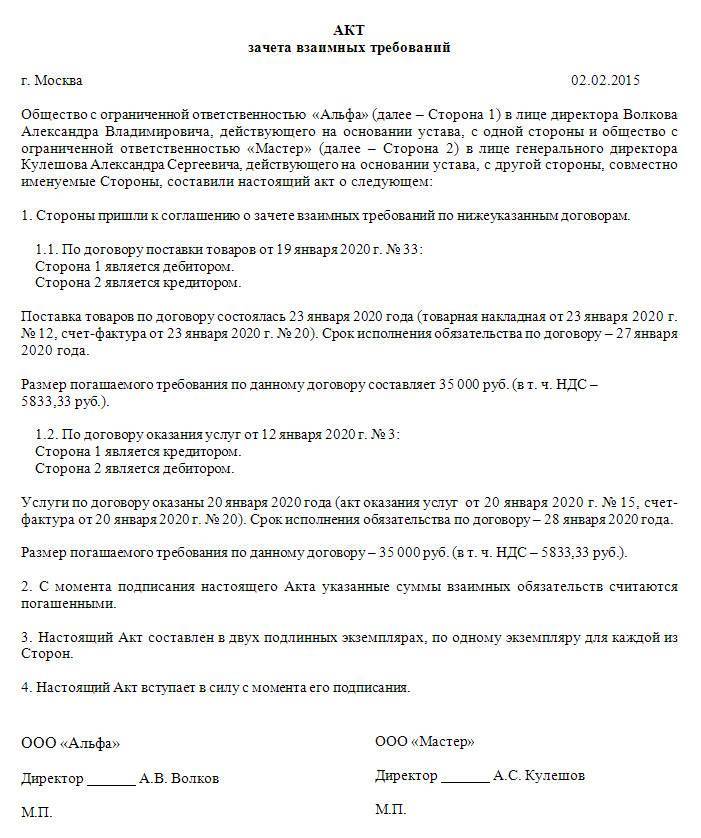

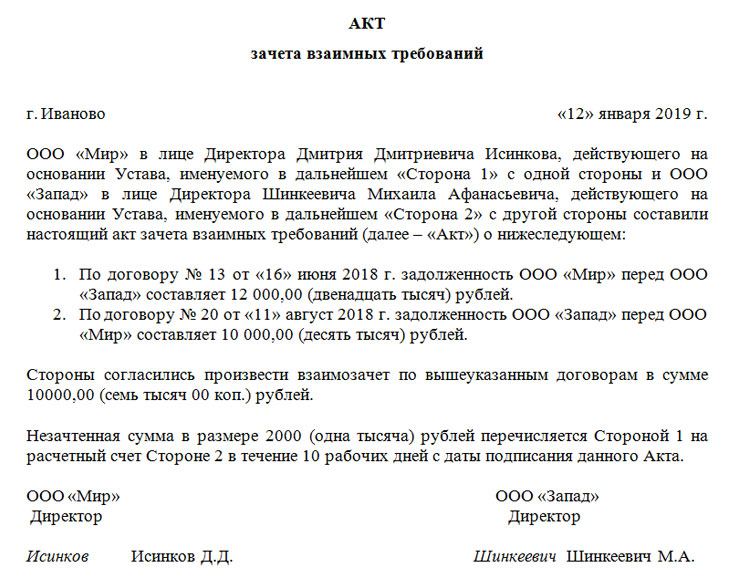

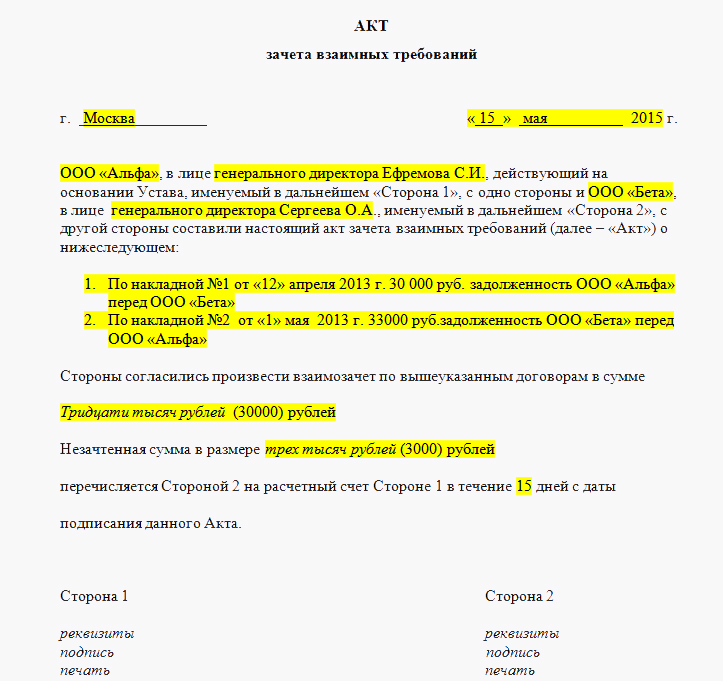

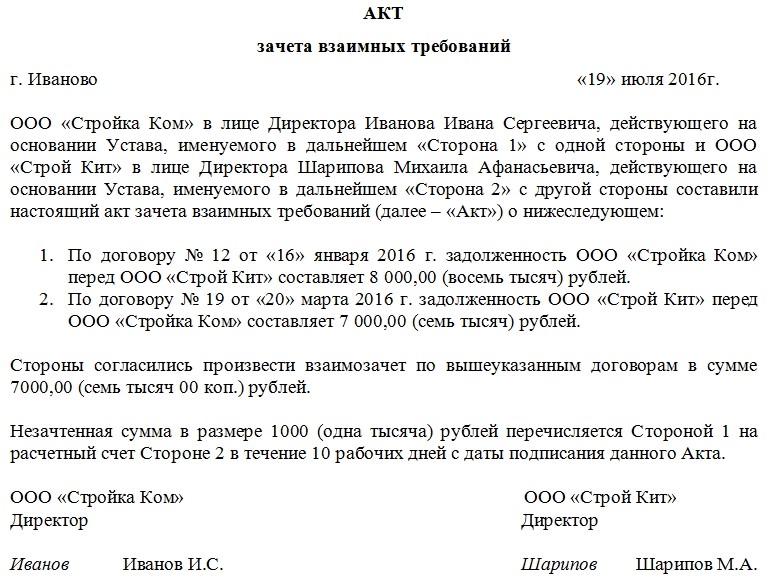

Образец акта взаимозачета

Зачет взаимных требований: когда и как проводить

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

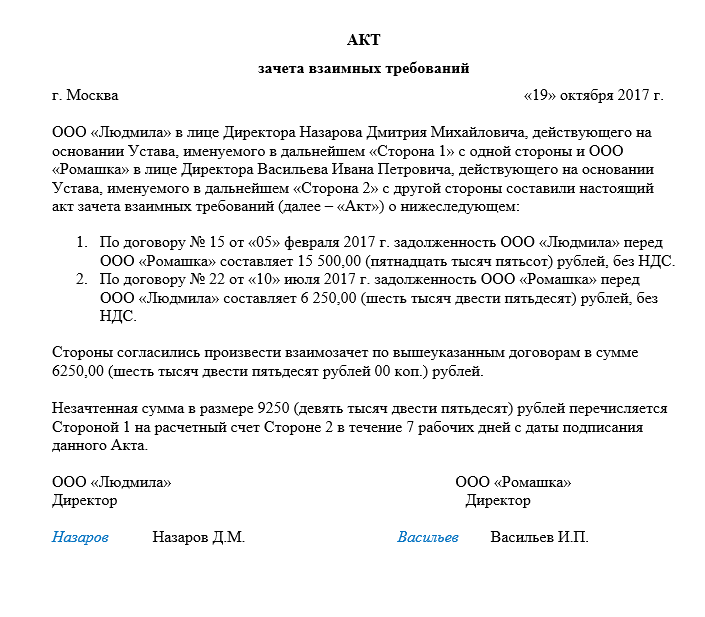

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

https://youtube.com/watch?v=3yX-hIUz748

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете

Что такое акт взаимозачета

Акт взаимозачета – это документ, подтверждающий факт расчета по взаимной задолженности однородных требований, то есть при финансовом долге, необходим зачет средств.

Такой документ необходим для фиксирования факта погашения определенной суммы, то есть кроме указания конкретной суммы задолженности перед контрагентом, он содержит данные о сумме уменьшающей долг, при этом погашение долга может быть, как в полной мере, так и в частичной.

Составляется он по заявлению одной из сторон о проведении взаимной сверки и уменьшения количества требований друг к другу.

При составлении документа нет важности, какого именно рода задолженность контрагентов – главное, чтобы она имела однородный характер. Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Кем и когда составляется документ

Составляется документ по заявлению одного из контрагентов, при этом при неравноценном долге у одной компании долг может полностью быть погашен, а у другой только его часть.

После заявления проводиться сверка документаций представителями компании – экспертами в данной области и составляется акт взаимозачета посредством уполномоченных лиц и главными бухгалтерами.

Такой документ обязательно должен иметь подпись руководителя компании, при этом печать с 2016 года не обязательна.

Что такое взаимозачет и когда он допустим

Взаимозачет имеет ряд особенностей, одной из них является принятие в проведении операции и составления акта множества отделов:

- Бухгалтерский;

- Финансовый;

- Снабженческо-бытовой;

- Юридический.

Важно: только при тесном сотрудничестве всех данных служб доступно формирование юридически грамотного документа. Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования.

Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования.

При этом субъекты должны быть сторонами нескольких обязательств, по которым возникают однородные требования, то есть в наличие существуют разные договора заключенные контрагентами, но возможен вариант применения взаимозачета и по одному обязательству, к примеру, при невыполнении обязательств возникает требование возмещения убытков, в качестве встречного требования здесь может быть выплата вознаграждения.

У возникновения взаимозачета ключевыми признаками являются следующие – наличие задолженности пред организацией, при этом являясь ее кредитором, который может получить предъявление требований по выплате долга и выставить их встречно, обычно такие требования возникают относительно выплаты средств. Тут вы узнаете, в каком порядке составляется претензия на оплату задолженности по договору поставки.

При этом, если установлен срок требования исполнения обязательств перед контрагентом, в наступлении этого дня доступно выставить встречные однородные требования при наличии таковых.

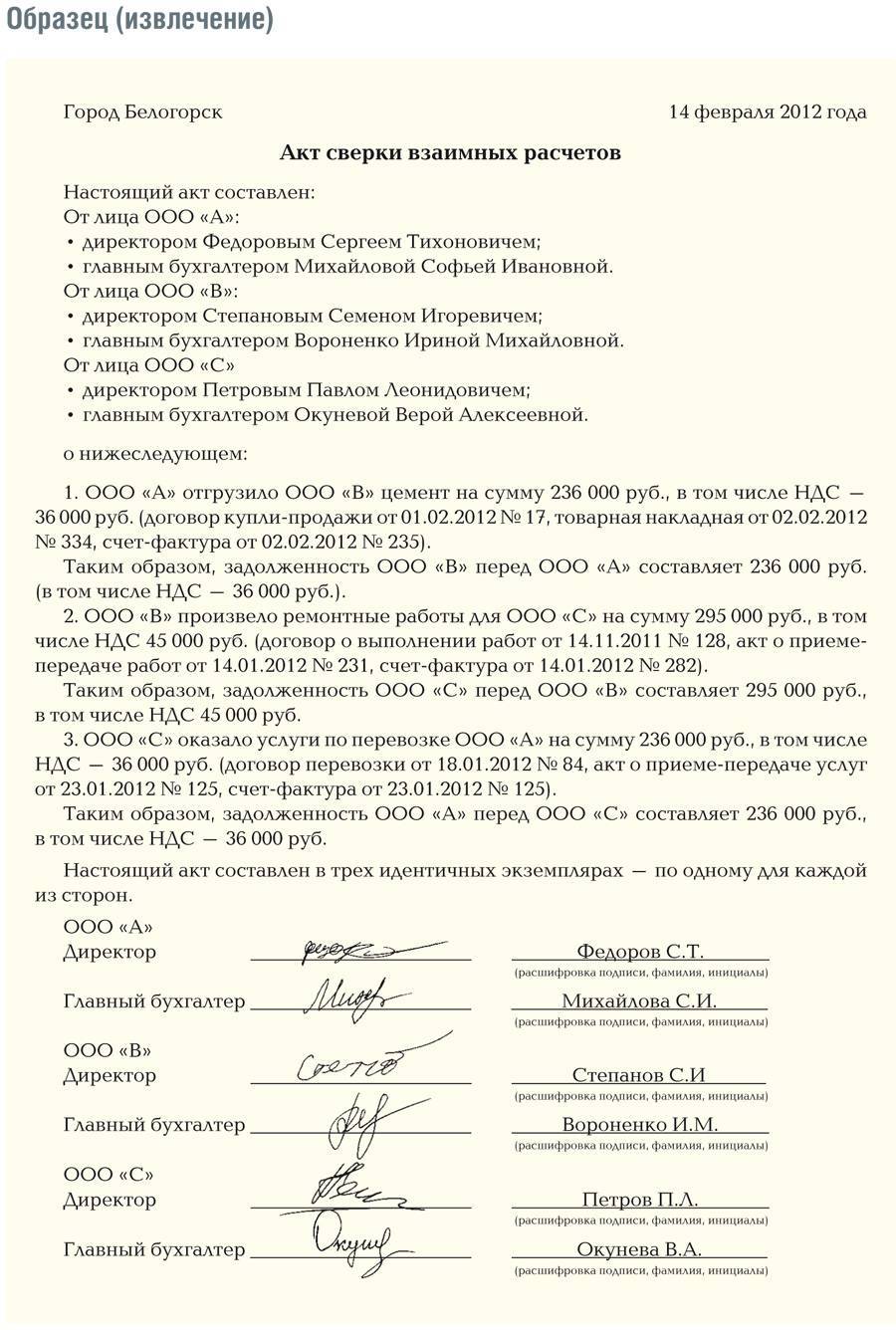

Образец заполнения акта взаимозачета. Фото: towhite.win

Когда взаимозачет не допускается

Согласно законодательству существуют задолженности, исполнение которых является неукоснительным, в таком случае недопустимо применение взаимного зачета.

В перечень таких долгов входят:

Примеры взаимозачёта

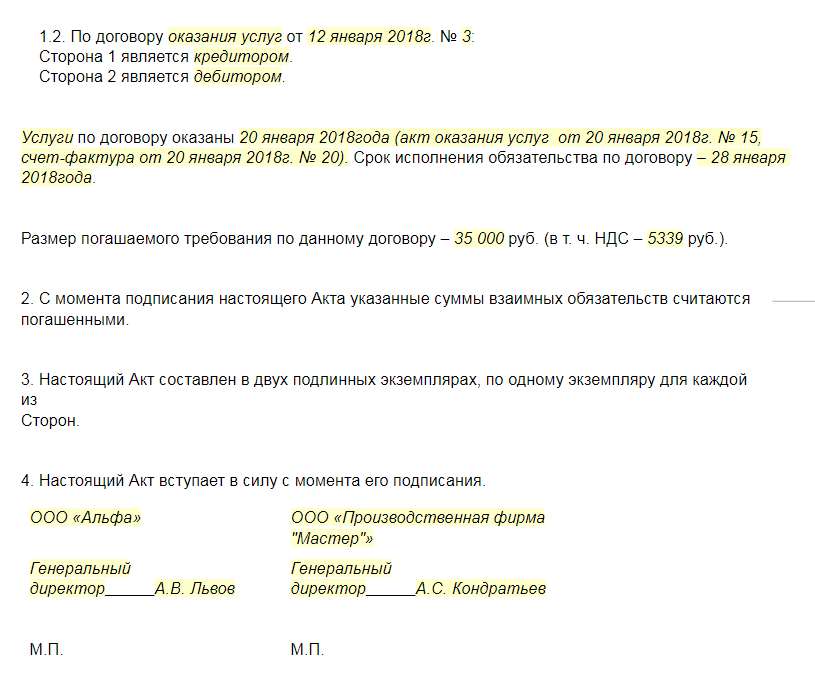

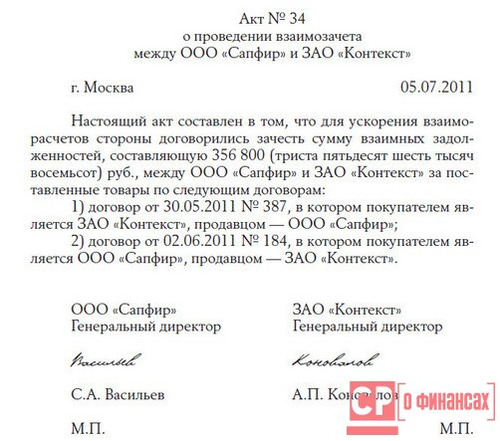

На практике чаще всего происходит взаимозачёт между двумя контрагентами, оформленный двухсторонним соглашением. Тем не менее односторонний зачёт, а также взаимозачёт между тремя и более организациями — тоже не редкость.

Пример 1 — односторонний зачёт обязательств между двумя компаниями

ОАО «Комбат» 15 января 2017 года поставило 10 комплектов спецодежды ЗАО «Пересвет» (стоимость поставки — 52 000 р., сроки исполнения обязательства по оплате — после успешной приёмки товара, но не позднее 15 февраля 2017 года). В свою очередь, ЗАО «Пересвет» 17 января 2017 года оказало ОАО «Комбат» услуги по ремонту нескольких систем обеспечения функционирования здания (стоимость работ — 63 000 р., срок оплаты — не позднее 15 февраля 2017 года).

1 февраля 2017 года компании составили двухсторонний акт сверки расчётов по всем заключённым договорам. 2 февраля 2017 года ОАО «Комбат» направило в адрес ЗАО «Пересвет» письмо-уведомление о взаимозачёте на сумму 52 000 р. без указания даты проведения зачёта. Письмо было получено ЗАО «Пересвет» 6 февраля, о чём свидетельствует уведомление о вручении. В этот же день в бухгалтерском учёте компании был отражён взаимозачёт.

11 000 р. компания «Комбат» должна оплатить в пользу ЗАО «Пересвет» до 15 февраля 2017 года.

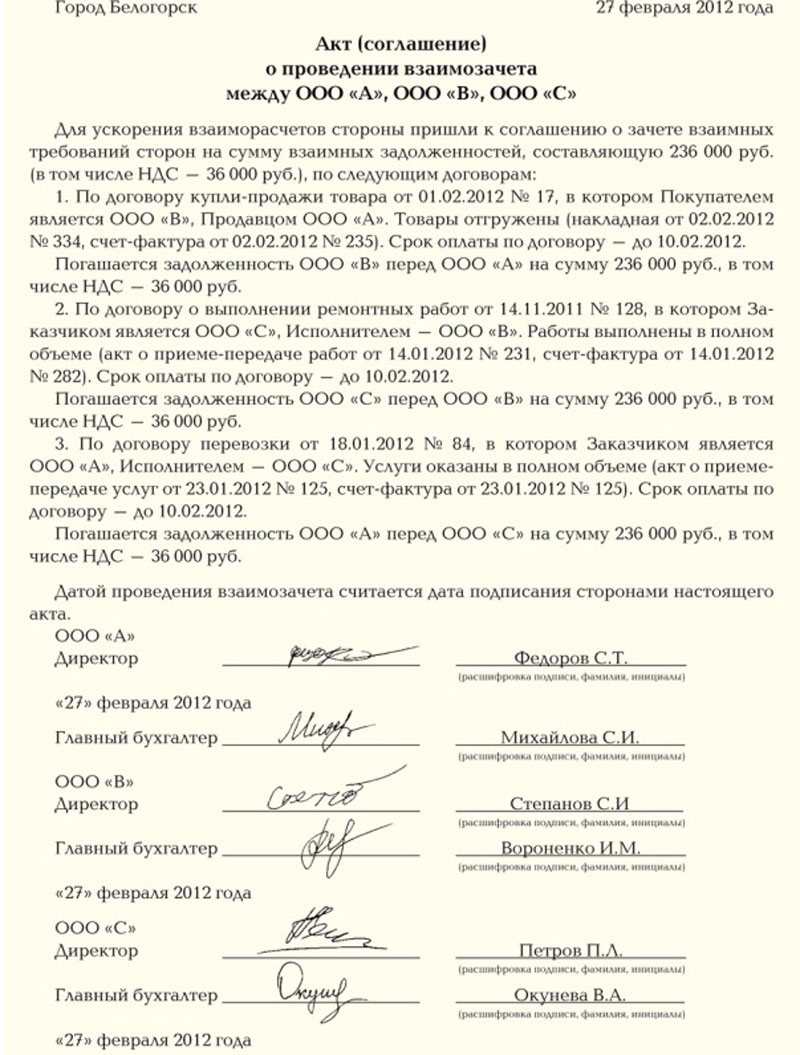

Пример 2 — зачёт требований между тремя компаниями путём заключения соглашения

1 февраля ЧП «Рассвет», ОАО «Альбина» и ООО «Веста» провели трёхстороннюю сверку расчётов с составлением соответствующего акта. По результатам сверки выяснилось:

- ЧП «Рассвет» 31.01.2017 поставило ОАО «Альбина» партию товара на сумму 150 000 р. (сроки оплаты — в течение 1 месяца с момента поставки);

- ОАО «Альбина» произвело ремонтные работы в офисных помещениях ООО «Веста» на сумму 200 000 р., при этом «Веста» нарушила сроки оплаты, за что к сумме договора добавилась сумма неустойки размере 10 000 р. (3 года с момента окончания сроков оплаты на день сверки не прошло);

- ООО «Веста» оказало услуги по организации корпоративного праздника ЧП «Рассвет» на сумму 170 000 р. (сроки оплаты — до 10 февраля 2017 года).

В тот же день три стороны подписали соглашение о взаимозачёте 150 000 р. По итогам соглашения за компаниями участниками остались следующие долговые обязательства:

- ОАО «Альбина» погасила своё обязательство полностью;

- ЧП «Рассвет» осталось должно 20 000 р. ООО «Веста» с прежними сроками оплаты;

- за ООО «Веста» сохранился долг в 60 000 р. перед ОАО «Альбина», на сумму 50 000 р. согласно договору за каждый день просрочки продолжает начисляться неустойка.

Пример 3 — многосторонний взаимозачёт обязательств разной валюте

По данным сверки расчётов между четырьмя организациями установлено:

- ОАО «Один» в соответствии с заключённым между ними договором поставки должно уплатить ЗАО «Два» 200 000 р.;

- ЗАО «Два» обязано оплатить в пользу ЧП «Три» (нерезидент) 10 000 долларов США по договору купли-продажи автомобиля;

- ЧП «Три» обязано к уплате в пользу ООО «Четыре» 1 500 долларов по договору купли-продажи;

- ООО «Четыре» должно в пользу ОАО «Один» 300 000 р. по договору оказания услуг.

Организации решили провести взаимозачёт по указанным обязательствам 16 февраля 2017 года. Курс доллара по соглашению сторон составит 57,15 р. (в соответствии с курсом ЦБ на 16.02.2017). Самая меньшая сумм долга в рамках приведённых договоров — 1 500 долларов США (или по курсу — 85 725 р.) — она и подлежит зачёту.

16.02.2017 компании составили соглашение о взаимозачёте, в результате которого:

- ОАО «Один» должно ЗАО «Два» 114 275 р.;

- ЗАО «Два» должно ЧП «Три» 8 500 долларов США;

- ЧП «Три» перед ООО «Четыре» своё обязательство погасило;

- ООО «Четыре» должно ОАО «Один» 214 275 р.

Сроки исполнения обязательств сохранились в соответствии с условиями ранее заключённых договоров.

Взаимозачёт — удобное средство упрощения процедур проплаты по договорам для организаций-партнёров. Правила произведения встречного зачёта достаточно просты, к тому же существует несколько вариантов проведения процедуры. Тем не менее субъектам хозяйствования, планирующим зачёт обязательств, следует помнить о соблюдении законодательно установленных условий процедуры, а также о том, что взаимозачёт возможен не всегда.