Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Пояснение в ИФНС по НДС

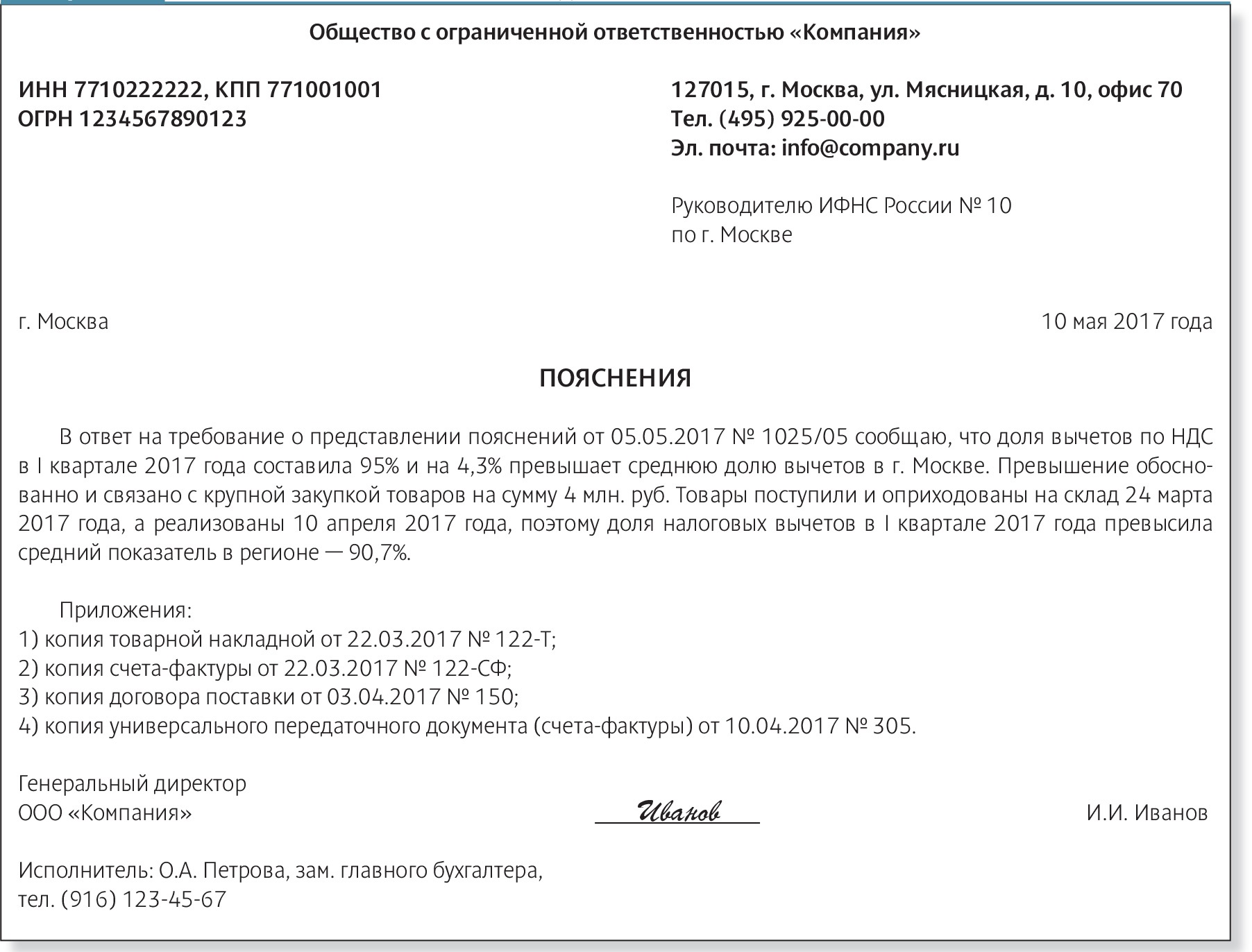

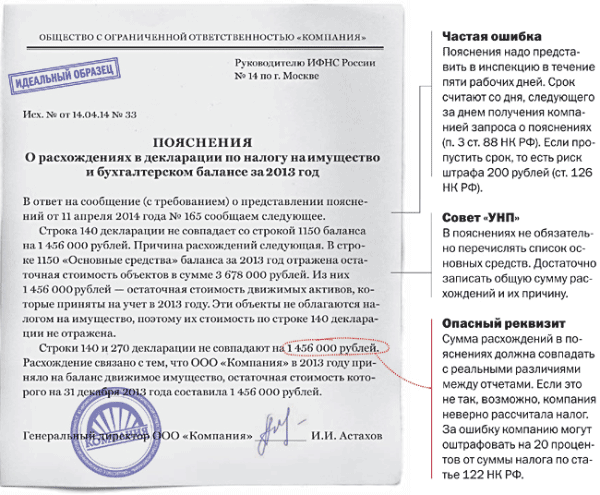

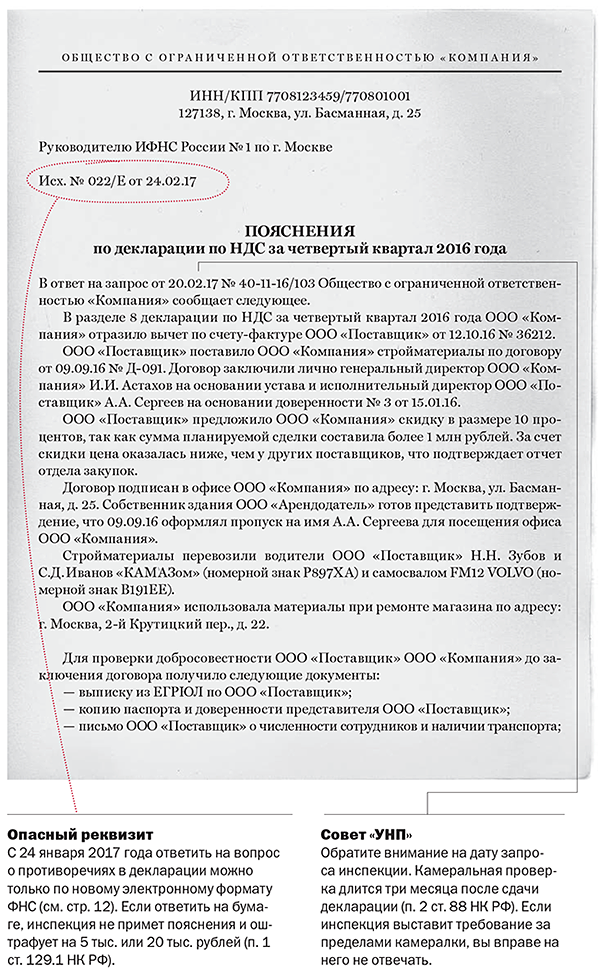

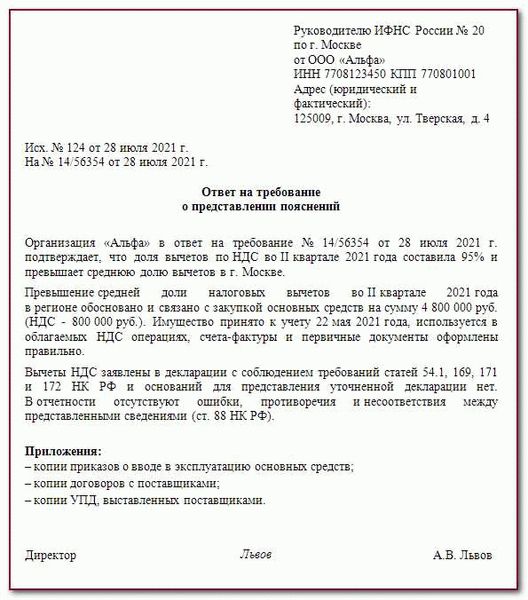

При составлении объяснений в ИФНС по НДС надо иметь ввиду, что здесь присутствуют свои нюансы. Как отмечалось ранее, плательщики обязаны подавать декларацию в электронной форме (п. 3 ст. 88 НК РФ), следовательно, и объяснения по НДС учреждениями обязаны представляться в электронной форме. При этом объяснения обязаны представляться по принятому шаблону (Пр. ФНС N ММВ-7-15/682@ от 16.12.2016) и если учреждением поданы электронные объяснения не в требуемом шаблоне, то он может быть оштрафован (п.1 ст.129.1 НК РФ). Однако, в сентябре 2017 года было вынесено постановление ФНС № СА-4-9/18214@) от 13.09.2017, где отменили штраф плательщику за неправильный образец объяснений.

Если же предприятие имеет право на подачу декларации по НДС в бумажной форме, то и объяснения лучше предоставлять по принятым ФНС образцам (приложения 2.1-2.9 к письму ФНС № АС-4-2/12705 от 16.07.2013г.). При этом надо отметить, что применение данных образцов не обязательно.

Для большей достоверности объяснения, можно прикрепить копии счетов-фактур, выписки из журналов реализации и закупок.

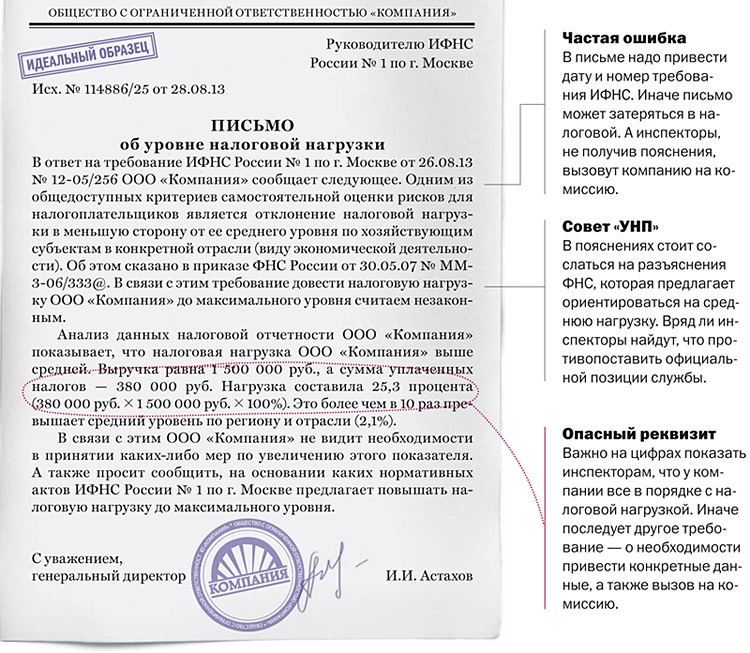

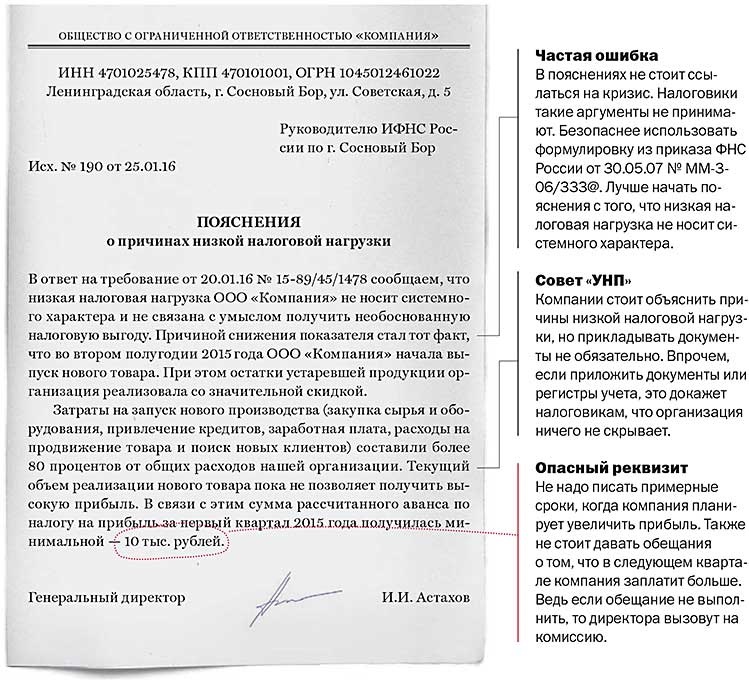

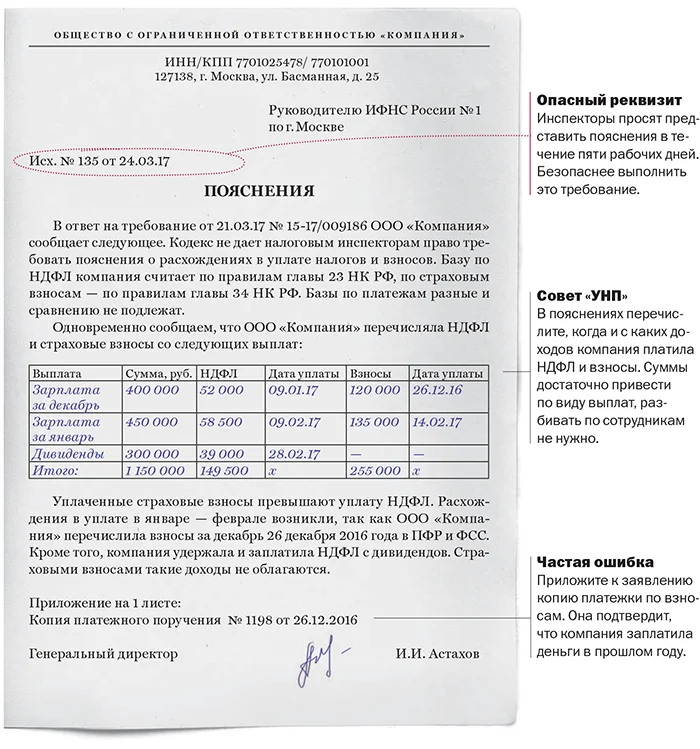

Если инспектор требует у предприятия объяснение о низкой налоговой нагрузке по сравнению со средним уровнем по отрасли, то можно объяснить данное обстоятельство следующим образом:

А дальше нужно изложить, величину уменьшения суммы выручки и возрастания расходов за запрошенное время по сравнению с прошедшим периодом, и причины этого обстоятельства (снижение численности покупателей, рост цен по закупке товара и т.д.).

(Видео: “Новости “УНП” – Выпуск 8″)

Как поступить, когда требование налоговой несправедливо

Бывают случаи, когда налоговые структуры требует объяснений при отсутствии ошибок в отчетности. Игнорировать такие требования от налоговой не нужно. Дабы не было недоразумения и не подвергнуться санкциям (в том числе неожиданным проверкам со стороны надзорных служб) требуется незамедлительно уведомить инспекцию о том, что вся отправленная отчетность верна и по возможности предоставить копии подтверждающих документов. Надо помнить, что для инспекции важную роль играет не текст объяснения, а сам факт ответа.

Ответы на распространенные вопросы

Да, действительно в настоящее время в некоторых случаях налоговиков следует уведомить о том, что вы получили требование (письмо ФНС РФ NЕД-4-15/1071 от 21.01.2015).

Правомерно, на требованиях, представленных ИФНС, печать налогового органа может отсутствовать (письмо ФНС РФ NЕД-3-2/2739 от 15.07.2015).

Штраф за отказ представлять пояснения налоговая вам начислить не имеет право. Однако предоставить объяснения в ваших же интересах, т.к. на основании расхождений между данными декларации и налоговиков, вам могут доначислить налоги или платежи, а это уже сложнее.

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Ответственность за непредставление пояснительной записки

Во всех прочих случаях уклоняться от направления разъяснений также нежелательно, поскольку уплата штрафа — не единственное негативное последствие, которое должно удерживать от игнорирования требований. Ведь ИФНС вправе также доначислить налог, который будет трудно оспорить, либо осуществить выездную проверку.

Поэтому стоит всегда внимательно относиться к требованиям инспекции и не игнорировать их. Это поможет избежать сопутствующих осложнений, а во многих случаях и излишних убытков.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

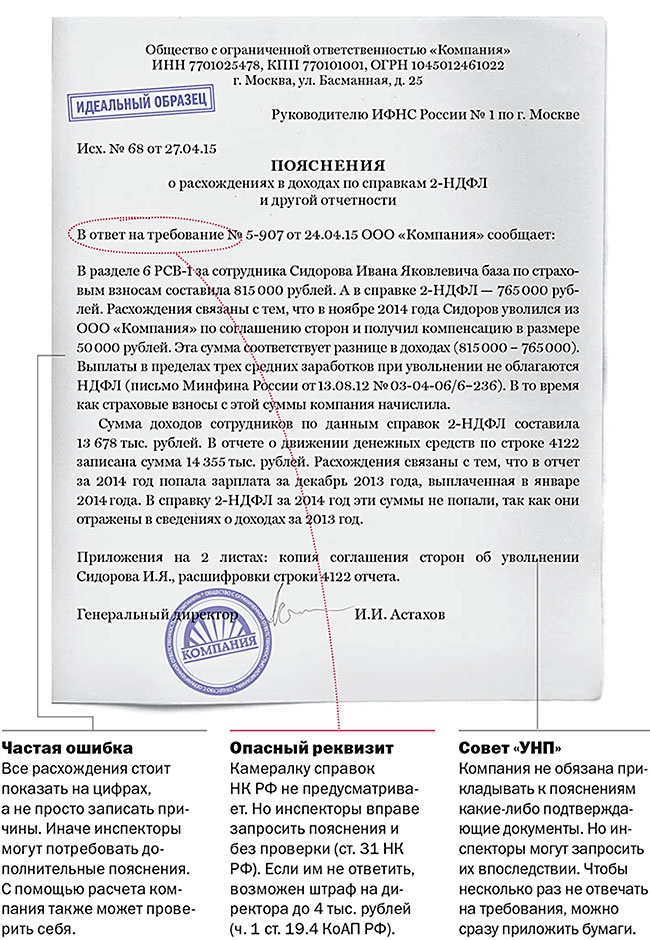

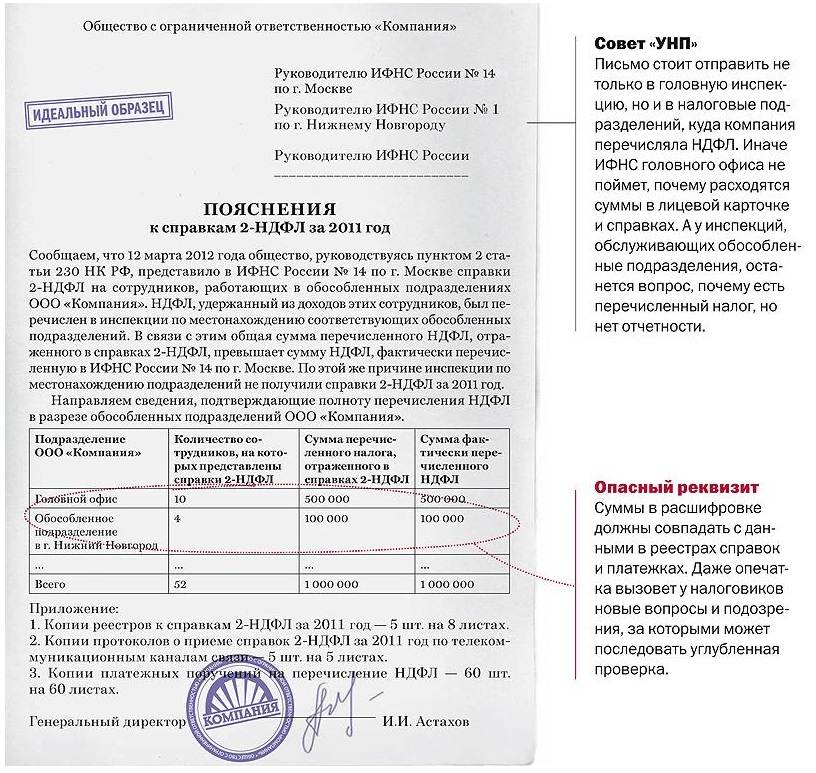

Пояснительная записка по справкам НДФЛ

По справкам 2-НДФЛ проводить камеральные проверки налоговые органы не имеют право, так как справки эти ни расчетом ни декларацией не являются. Однако при их проверке могут возникнуть неточности и ИФНС может потребовать пояснение. Налоговая может потребовать объяснить причину расхождения сумм начисленного, удержанного и уплаченного НДФЛ сотрудника, либо если выявились ошибки при представлении вычета, либо когда сумма уплаченного НДФЛ в текущем году меньше НДФЛ предыдущего года.

|

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Ответственность

Как бы налоговики ни запугивали финансовыми санкциями, привлечь к ответственности за не представление пояснений не получится.

Узнаем, почему:

- по ст. 126 НК РФ не может случить поводом для штрафа при запросе пояснений, так как это не требование о предоставлении документов;

- ст.129.1 НК РФ невозможно применить, так как это не является встречной проверкой;

- по ст.19.4 КоАП привлечь к административной ответственности невозможно, так как эта статья применима только в случае неявки в инспекцию по вызову.

Но, в любом случае лучше провести проверку, и выяснить, по каким причинам появились расхождения. Может быть, это поможет обнаружить допущенную ошибку бухгалтера при составлении отчета.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

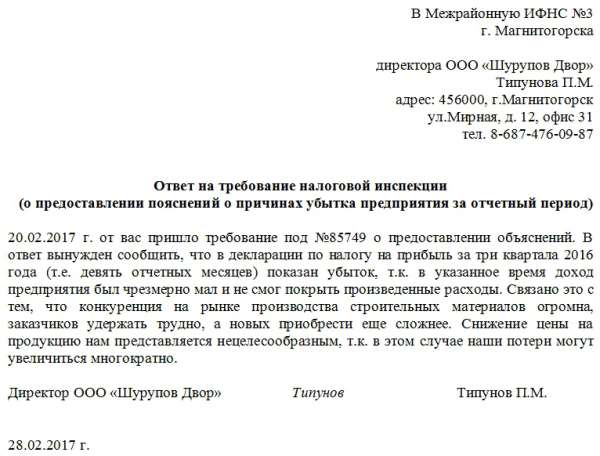

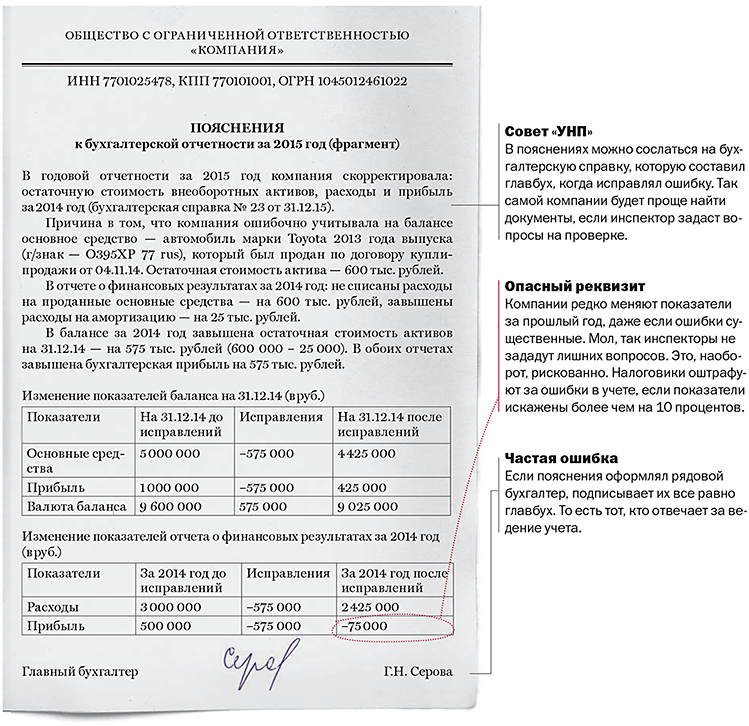

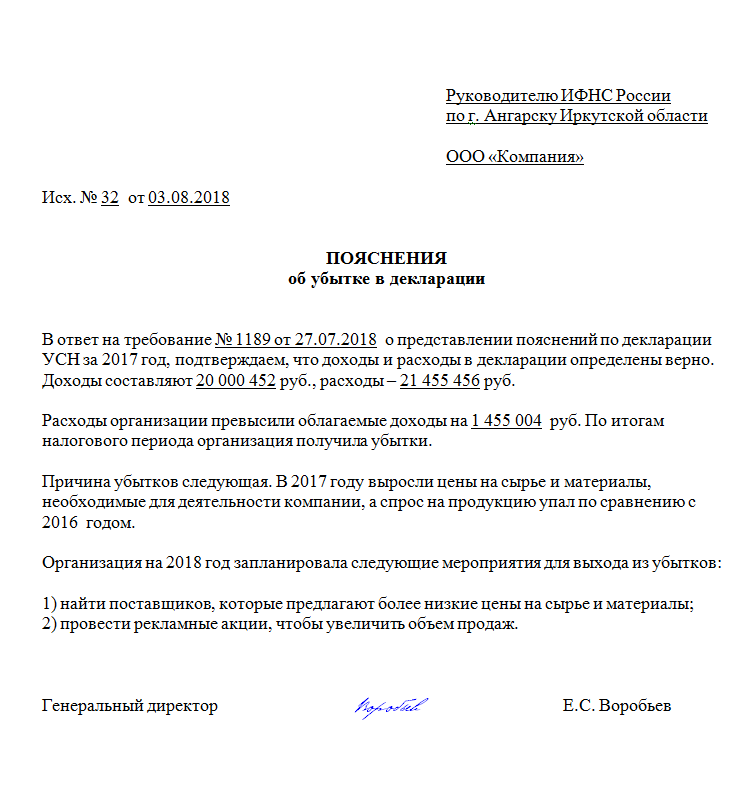

Пояснительная записка в налоговую по убыткам: образец

Актуально на: 24 мая 2016 г.

Налог на прибыль – один из федеральных налогов, формирующих доходную часть бюджета. За его своевременной уплатой всегда зорко следит налоговая инспекция. И, как правило, прекращение платежей по налогу на прибыль вызывает у инспекции вопросы, ответы на которые она будет ждать от организации.

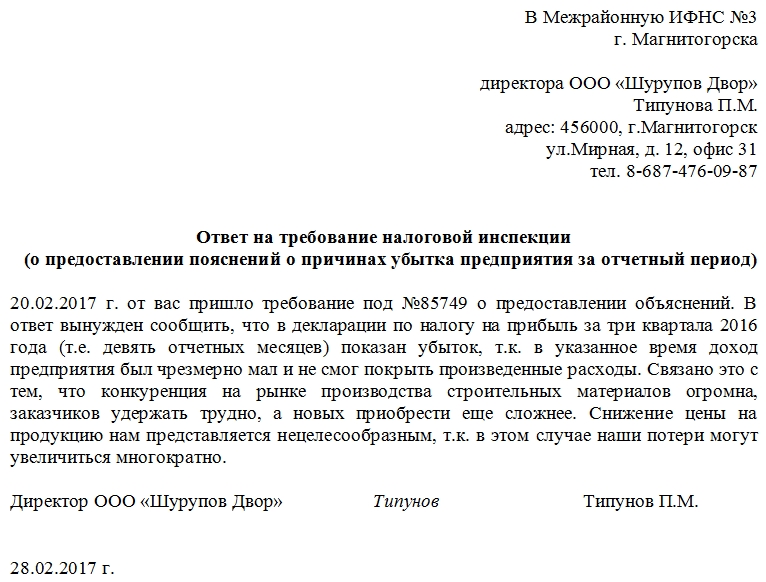

Основная причина того, что организация не платит налог на прибыль, — это убыток, который образовался по данным налогового учета. Требование от организаций пояснений по убыткам — явление в последнее время обычное.

У кого могут потребовать пояснения по убытку

Требовать пояснения НК разрешает у всех организаций, которые за отчетный (налоговый) период заявили убыток. Это право появляется у инспекции по результатам камеральной проверки декларации по налогу на прибыль (абз. 3 п. 3 ст. 88 НК РФ).

В каком виде от организации требуют пояснения

При получении требования о представлении пояснений организация обязана в течение 5 рабочих дней сдать пояснения, которые обосновывают размер полученного убытка. В налоговых инспекциях создаются комиссии по легализации налоговой базы, в т.ч. так называемые «убыточные комиссии», цель которых – побудить организации к самостоятельному анализу правильности исчисления налогов и причин получения убытков (письмо ФНС России от 17.07.2013 № АС-4-2/12722).

Так, на комиссию будут отобраны организации, которые по строке 100 «Налоговая база» Листа 02 налоговой декларации по налогу на прибыль показывали убыток как в течение 2 предыдущих лет, так и в текущем году. Не останутся незамеченными и те организации, у которых низкая налоговая нагрузка по налогу на прибыль. Эта нагрузка определяется путем соотнесения исчисленного налога и доходов организации по данным декларации по налогу на прибыль. Так, для торговых организаций низкая нагрузка означает:

Для рассмотрения результатов деятельности организации на комиссии в налоговую инспекцию вызываются представители организации (руководитель, главный бухгалтер).

Что будет, если не подать пояснения

НК не предусмотрена ответственность за непредставление в налоговую пояснений по убыткам. Если организация убеждена в правильности расчета налоговой базы по прибыли, то нужно помнить о том, что превышение расходов над доходами или признание расходов при отсутствии доходов не являются нарушениями. Так, официальная позиция Минфина подтверждает, что организации вправе при ведении предпринимательской деятельности учитывать расходы в случаях, когда в конкретных отчетных (налоговых) периодах доходы от такой деятельности отсутствуют (Письма Минфина России от 26.04.2011 № 03-03-06/1/269, от 25.08.2010 № 03-03-06/1/565, от 21.05.2010 № 03-03-06/1/341, Письмо ФНС России от 21.04.2011 № КЕ-4-3/6494).

В то же время надо иметь в виду, что непредставление пояснений может явиться одной из причин включения организации в график проведения выездных налоговых проверок.

Что написать в пояснениях

В пояснениях по убытку организации необходимо объяснить инспекции причины образования убытка, рекомендуется привести и предпринимаемые меры для исправления ситуации.

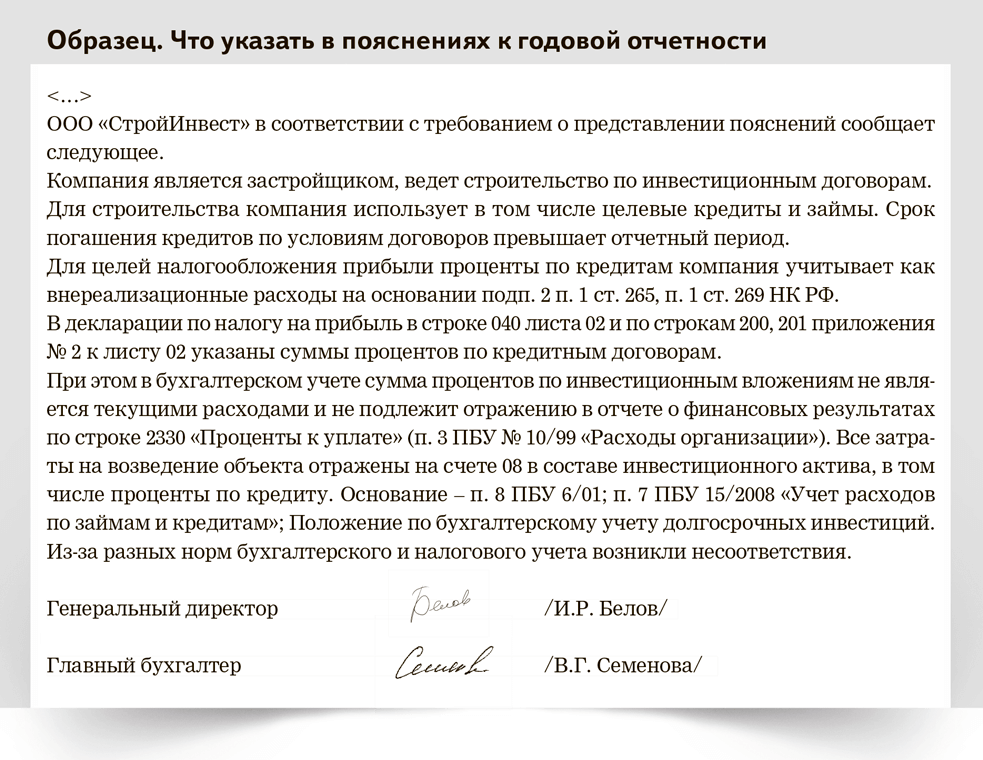

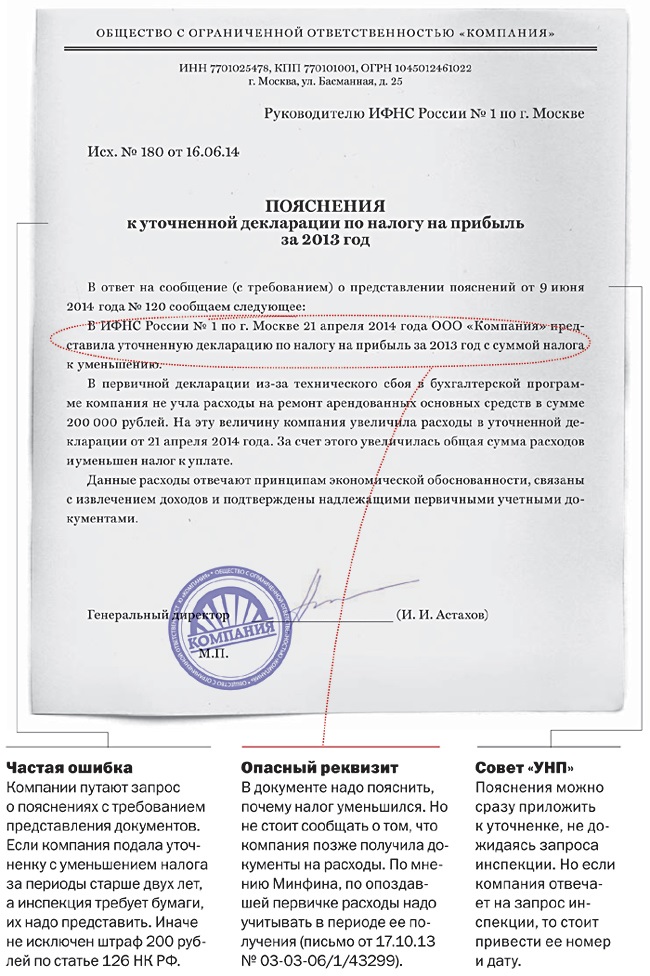

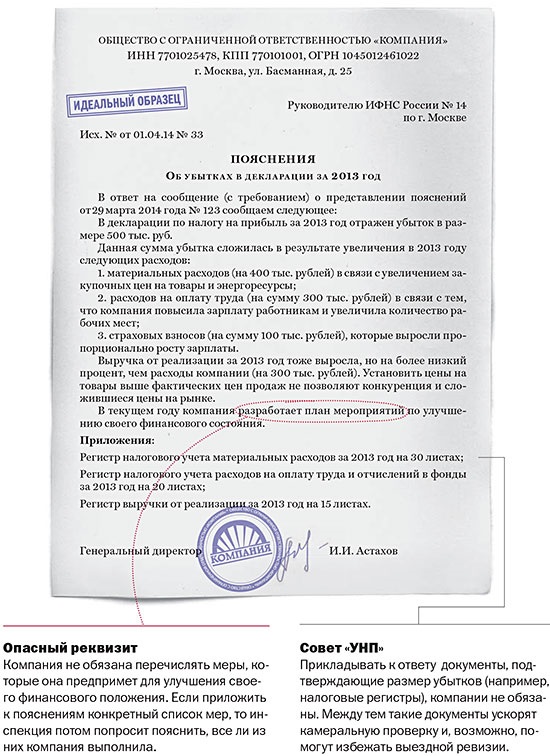

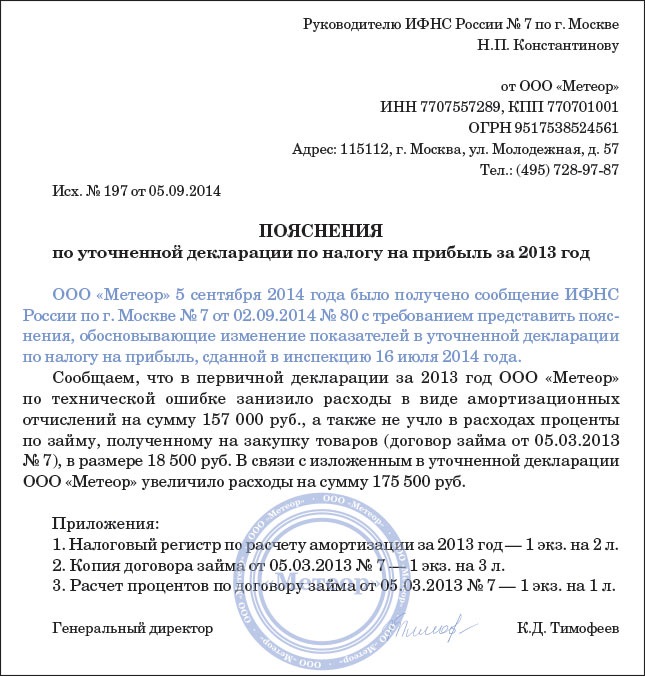

Образец пояснительной записки в налоговую по убыткам

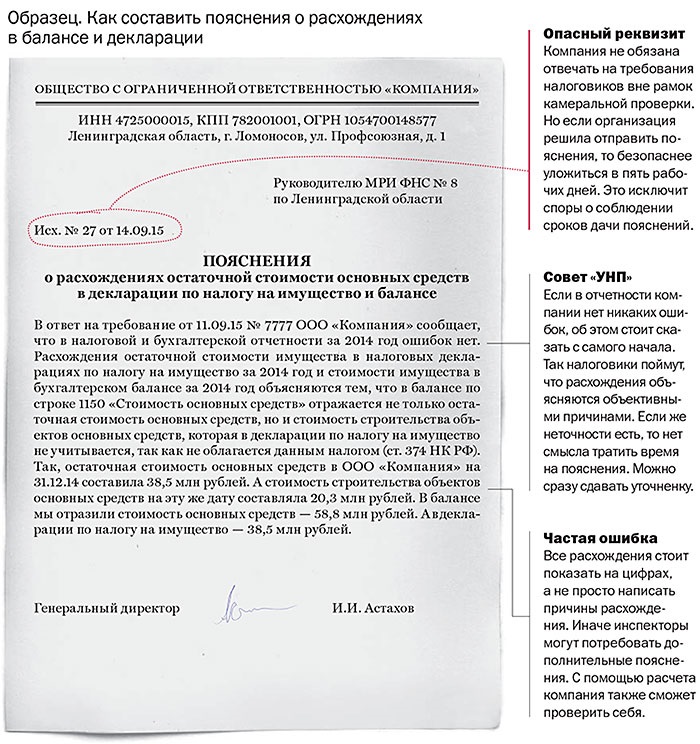

Как писать пояснение в ответ на уведомление в налоговую – образец

Письмо должно в обязательном порядке содержать следующие данные:

В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

![]()

Налоговый вычет

После заполнения личных данных в шапке требуется посередине листа написать заголовок «Пояснения», после которого раскрыть тему письма.

После заголовка записывается содержание письма, в котором раскрывается суть пояснений в виде перечисления факторов, подтверждающих представленные к рассмотрению данные в первоначальном виде. В случае, если лицо признаёт ошибку, оно должно также это зафиксировать в части, какие откорректированные документы предоставлены и где конкретно были произведены исправления. Если пояснений в письме необходимо представить несколько, они составляются в виде нумерованного или ненумерованного списка.

После основной части документа необходимо дать второй заголовок «Приложения», а далее списком представить наименование прилагаемых копий документов, которые подтверждают достоверность откорректированной информации.

Пояснительная записка скрепляется подписью её составителя либо руководителем юридического лица, после чего проставляется дата составления

Число, месяц и год в данном письме очень важное дополнение, так как они показывают соблюдение регламентных сроков налогоплательщиком на случай, если период проверки затянется. Код документа 1777 пояснительная записка образец в налоговую можно увидеть на многих сайтах, где люди выкладывают их на основании опыта написания таких документов ранее.

![]()

Договор реализации жилья

Далее документ комплектуется сопроводительными официальными бумагами и направляется в инспекцию ФНС тем же путём, каким была сдана первоначальная отчётность.

Письмо в налоговую о разъяснении – образец можно посмотреть на официальном сайте инспекции ФНС. Следует учесть, что при отсутствии под рукой реальных примеров, письмо рискует быть непринятым.

При составлении пояснения в налоговую по налогу на имущество бланк и образец уже составленного и принятого письма от третьих лиц должен всегда быть под рукой.

В случае, если зарегистрированное на сайте и на сопутствующем сайте, принадлежащих единому порталу «Госуслуг» или инспекции «ФНС» лицо подавало сведения о доходах и налогах с использованием электронной формы онлайн, то именно обратным письмом на те же ресурсы оно получит и ответ из налоговой. В этом случае на сайте ФНС есть интерактивная функция написания разъяснения, которая автоматически генерирует письмо установленной формы и направляет его в электронном виде для продолжения камеральной проверки. В случае повторных недочётов по форме обратной связи должно прийти соответствующее письмо.

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Чем это грозит собственникам?

Новые полномочия ФНС РФ означают для собственников вероятность вызова в налоговую для дачи пояснений в рамках камеральной проверки.

Так, если налог с полученной недвижимости не уплачен до 15 июля, то уже со следующего дня ИФНС может начать камеральную проверку и затребовать у собственника пояснения и документы по сделке. Представить документы собственник обязан в пятидневный срок.

При пропуске срока или умышленном игнорировании требования ИФНС составляется акт. НДФЛ будет доначислен собственнику на основании данных, полученных из Росреестра.

О том, как именно ИФНС рассчитает НДФЛ в таком случае, рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к К+, получите его бесплатно на временной основе и переходите к разъяснениям.

Также будут начислены пени и выставлен штраф за непредставление налоговой декларации (ст. 119 НК РФ).

Отметим, что штраф за просрочку декларации придется уплатить даже в том случае, если гражданин сдаст ее добровольно после вызова в ИФНС.

ОБРАТИТЕ ВНИМАНИЕ! Действие новых поправок в НК РФ распространяется только на доходы от недвижимости, полученной гражданами с 2020 года. По более ранним сделкам проверки проводиться не будут

Также отметим, что по закону от 02.07.2021 № 305-ФЗ с 2022 года собственникам не придется подавать декларацию при продаже недвижимости ранее трех или пяти лет, если стоимость объекта не превышает сумму налогового вычета (1 млн руб. для жилой недвижимости и 250 тыс. руб. для нежилой).

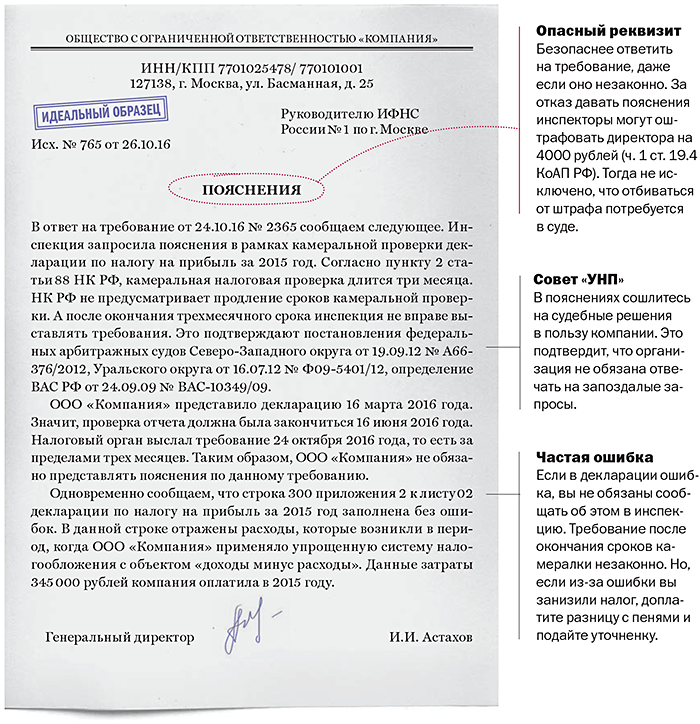

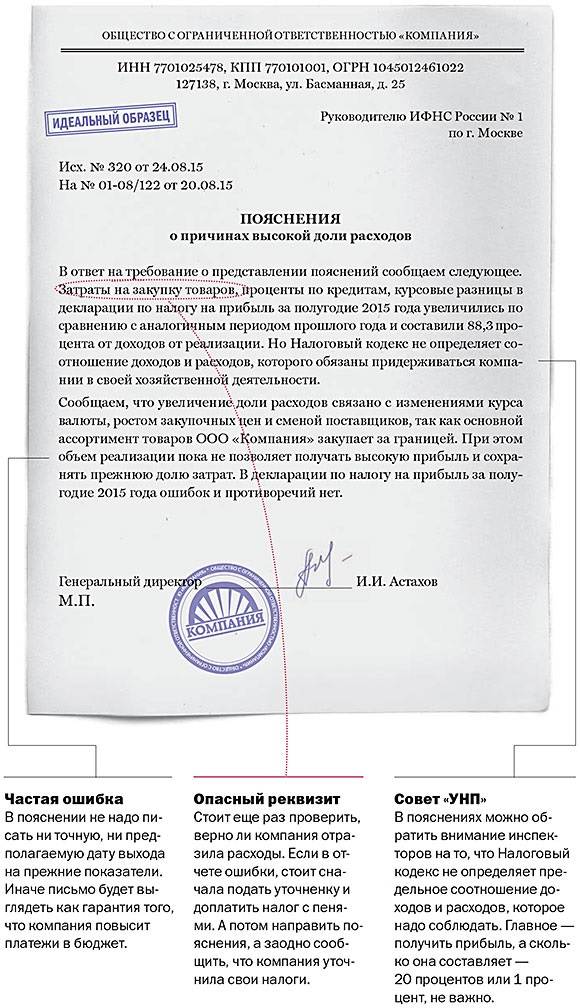

Пояснение в налоговую по налогу на прибыль

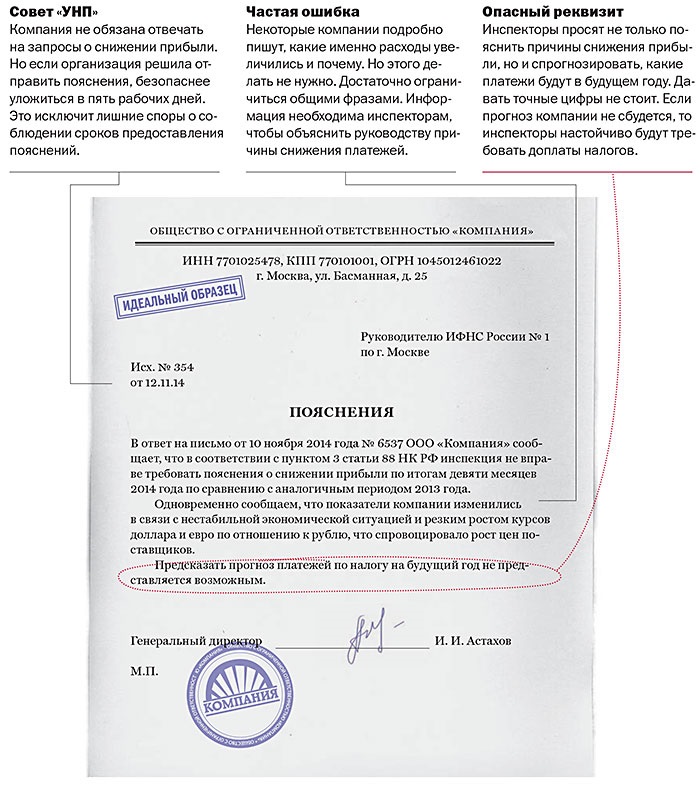

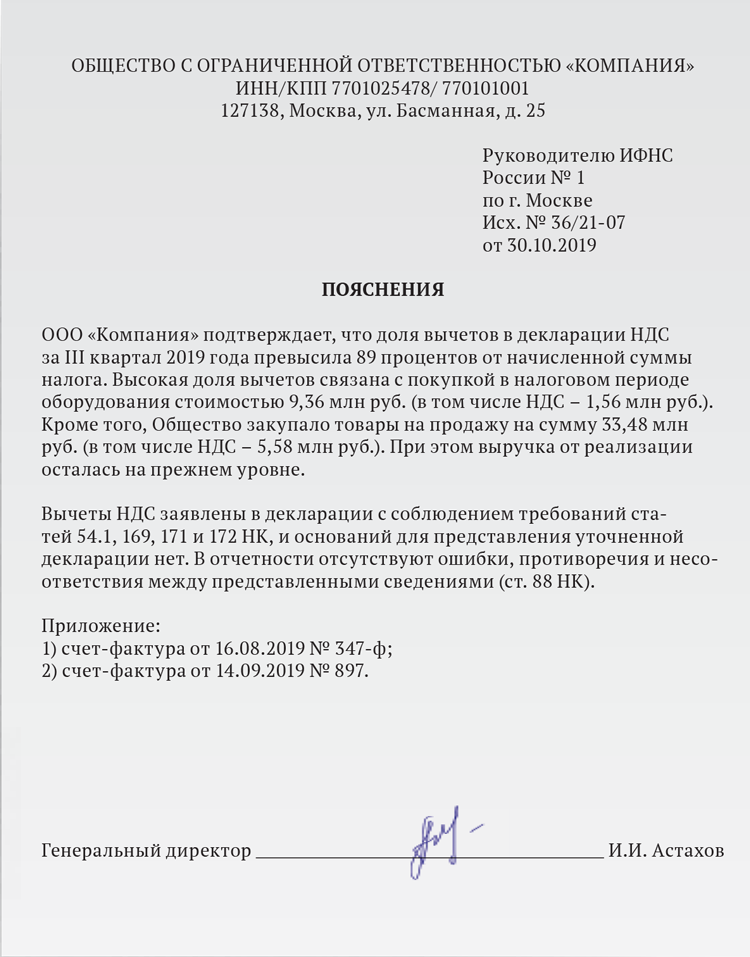

Пояснения по налогу на прибыль налоговики могут запросить по нескольким основаниям.

Основание первое – занижение налоговой нагрузки. Причинами в данном случае могут стать снижение цен для привлечения клиентов, сезонность и связанные с ней падение спроса и увеличение стоимости продукции у поставщиков.

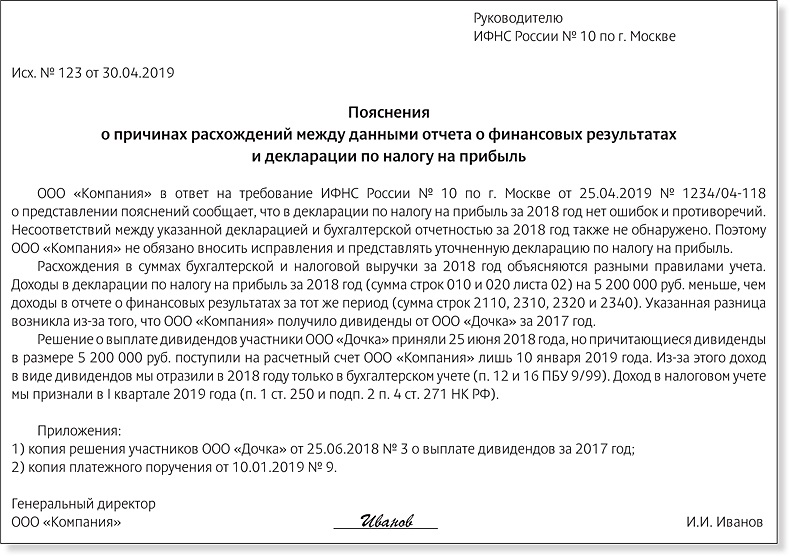

Образец пояснений по факту снижения налоговой нагрузки

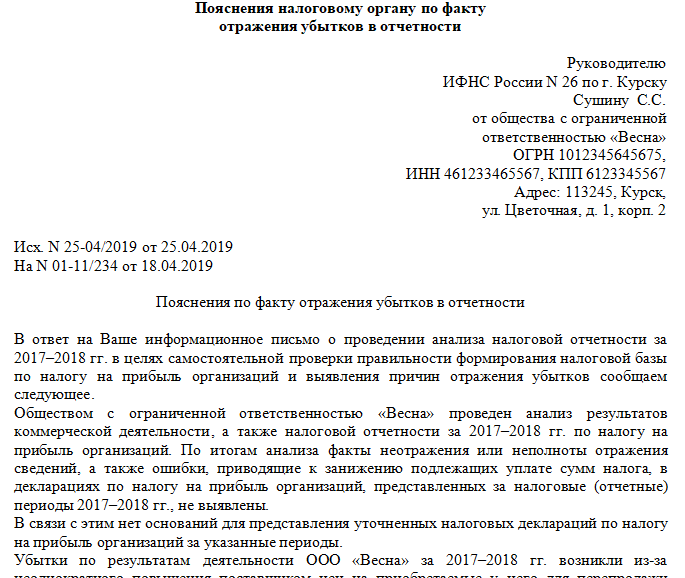

Пояснения

В ответ на письмо о проведении мониторинга налоговой отчетности за 2021 год в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

ООО «Омега» проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговый период 2021 года. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые периоды 2021 года, не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО «Омега» за 2021 год по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 01.09.2021 отпускных цен на реализуемые товары на 10 процентов. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения клиентов и повышения конкурентоспособности.

Понижение цен отрицательно сказалось на размере выручки, полученной в II полугодии 2021 года. При этом расходы организации, связанные с основной деятельностью, возросли на 5 процентов по сравнению с I полугодием 2021 года. Именно эти обстоятельства привели к снижению величины налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО «Омега» принимает меры по снижению расходов.

Приложение:

1) копия приказа ООО «Омега» от 28.08.2021 № 113 о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам мониторинга доходов и расходов ООО «Омега» по итогам I и II полугодий 2021 года;

3) копия приказа ООО «Омега» от 13.01.2022 № 2 об утверждении плана по снижению расходов на 2022 год.

Генеральный директор

ООО «Омега» Михайлов / Михайлов А.Б.

Основание второе – появление убытков. Их причинами могут быть:

— закупка дорогого оборудования;

— затраты на запуск производства и рекламу;

— чрезвычайные обстоятельства;

— расторжение договоров.

При этом наличие убытков может объясняться объективными причинами и не свидетельствовать о намерении занизить базу по налогу. Этот факт и потребуется разъяснить ИФНС.

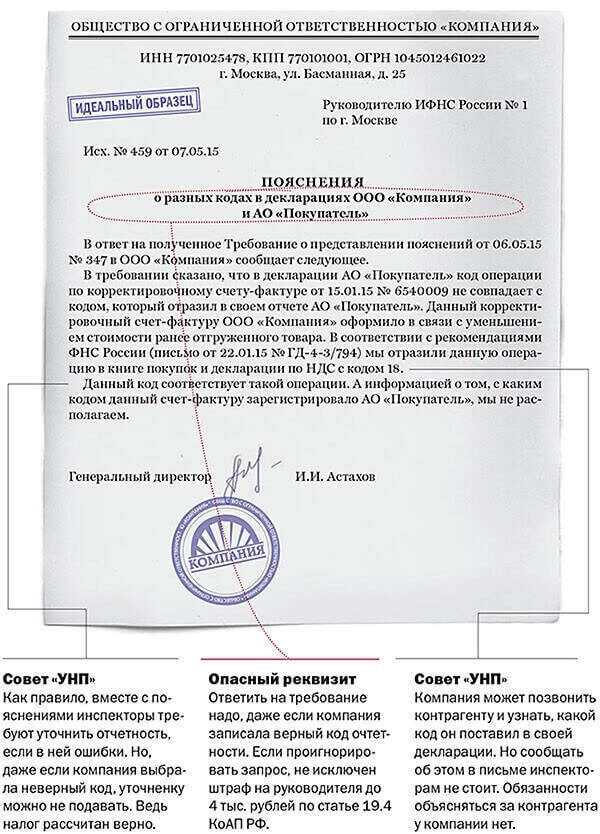

Основание третье – расхождения в данных о доходах от реализации товаров (работ, услуг) в НДС-декларациях и по налогу на прибыль. Причиной таких расхождений может быть, к примеру, неотражение в прибыли доходов, не облагаемых НДС.

Основание четвертое – расхождения данных в декларации и бухгалтерской отчетности. Здесь причинами могут быть либо ошибки в расчетах, либо различные правила определения доходов и расходов для целей налогового и бухгалтерского учета. К примеру, наличие доходов и расходов, которые признаются в бухучете, но при этом никогда не признаются в налоговом учете. Либо они могут признаваться и в налоговом и в бухгалтерском учете, но в различных периодах (пп. 3, 4, 8 ПБУ 18/02).

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы. Стиль изложения информационного материала — деловой

Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования

Стиль изложения информационного материала — деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.

- Налоговый кодекс РФ

- КоАП РФ

- Письмо ФНС России от 17.07.2013 N АС-4-2/12837

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.