Приказ на списание

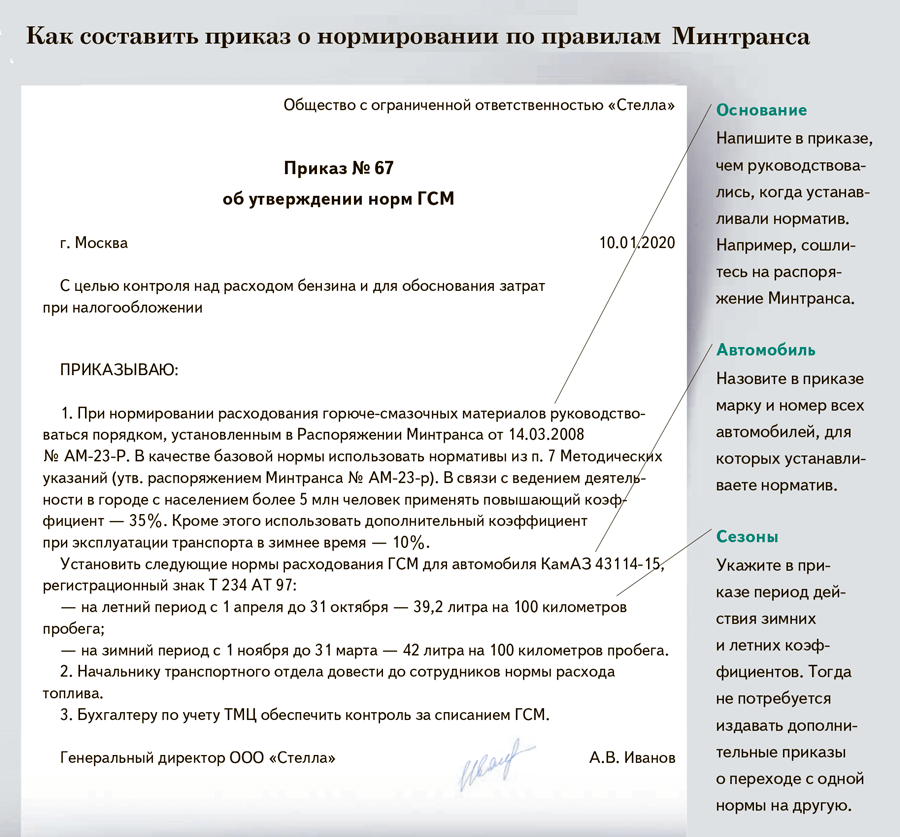

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

ООО «Рассвет»

ПРИКАЗ №5

г. Москва

1 июня 2021 г.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ: 1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу. 2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок. 3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля. 4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

Директор ООО «Рассвет» Красногоров М. П.

С приказом ознакомлены:

главный инженер Мартынов А.А. заместитель директора по хозчасти Кривицкий О.И. главный бухгалтер Михалкова Т.В.

ФАЙЛЫ

Правила, применяемые при учете ГСМ

Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным.

Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение. Но это не означает, что весь приобретенный объем за конкретный период будет использован и его можно учесть как расход. Связано это с тем, что на момент заправки в баке авто еще, как правило, имеется некоторый остаток неиспользованного топлива и на конец периода, за который требуется определить расход, там тоже присутствует какое-то количество неизрасходованного горючего.

Таким образом, объем использованных конкретным автомобилем за период ГСМ нужно рассчитать. Он должен определяться с учетом имеющегося на начало этого периода остатка горючего в баке, залитого туда в течение периода количества топлива и остатка, имеющегося в баке на конец периода.

Залитое на заправочных станциях в бак количество ГСМ подтверждают документы на его покупку, и они же служат основанием для оприходования горючего на склад. Такими документами являются:

- Акт об объеме и стоимости выданного топлива, отчет о произведенных с ним операциях, если приобретение осуществляется с использованием топливной карты. Эти документы по окончании месяца вместе со счетом-фактурой выдает поставщик, у которого приобретены топливные карты.

- Кассовый чек, если оплата делается наличными. Они прилагаются к авансовому отчету, составляемому водителем, который купил горючее.

Само оприходование осуществляется в обычном порядке с оформлением приходного ордера, который может иметь форму М-4, утвержденную постановлением Госкомстата РФ от 30.10.1997 № 71а.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Как признавать расходы на ГСМ в целях налогообложения?

Можно ли сделать списание ГСМ без путевого листа?

А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем.

Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений. Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Таким образом, определенные варианты, позволяющие не применять путевой лист для обоснования количества списываемого горючего все-таки есть, но их не так много. И объясняться по ним с проверяющими придется наверняка. А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать.

О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте здесь.

***

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания. Осложняет ведение учета топлива то, что оно, как правило, приобретается вне места дислокации владельца транспорта (юрлица или ИП), сразу поступая в бак работающего авто, и должно учитываться применительно к каждой единице авто.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. И его оформление является предпочтительным несмотря на то, что в определенных случаях этот объем может быть подтвержден и иным способом.

Расходы на ГСМ при использовании личного авто

Если горюче-смазочные материалы закупаются для заправки личного автомобиля сотрудника, используемого в служебных целях, то их стоимость Минфин запрещает учитывать в расходах упрощенца (письмо от 02.08.2019 № 03-11-11/58296).

Сотруднику в подобных случаях полагается компенсационная выплата, размер которой прописывается или в соответствующем соглашении, или в распорядительном документе руководителя. В пределах установленных норм она включается в расходы (подп. 12 п. 1 ст. 346.16 НК), а всё, что сверх – при расчете налогооблагаемой базы не учитывается.

В качестве норм определены цифры из Постановления Правительства РФ от 08.02.2002 № 92:

- 1200 руб. и 1500 – для легковых авто с объемом двигателя до 2000 куб. см (включительно) и свыше 2000 куб. см

- 600 руб. – для мотоциклов.

Данные значения применяются с 2003 года и ни разу не были пересмотрены в сторону увеличения, что совсем не выгодно для хозяйствующих субъектов, учитывая гигантский рост цен на топливо с того времени.

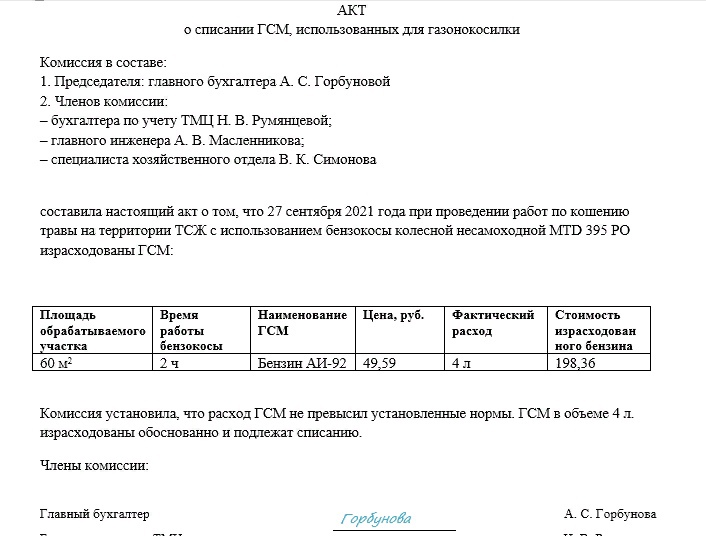

В каких случаях путевой лист не нужен

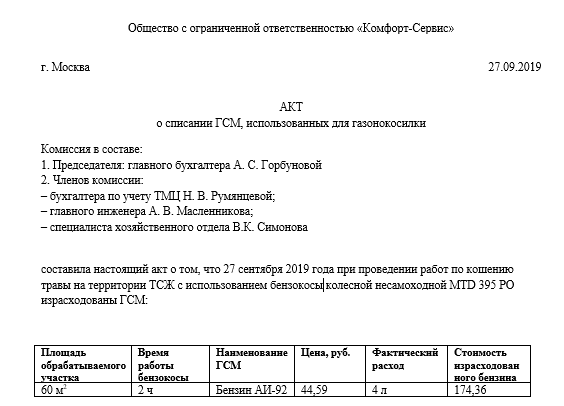

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

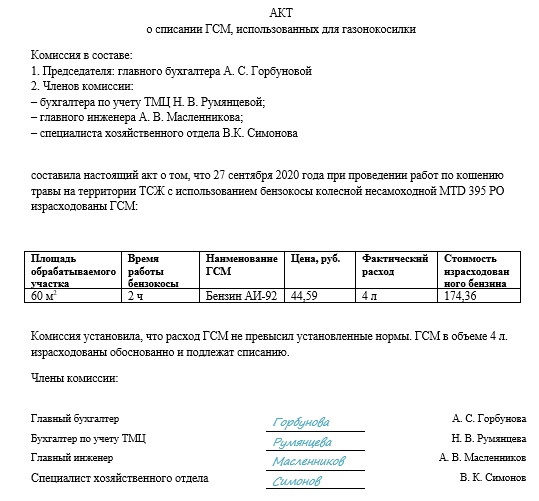

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

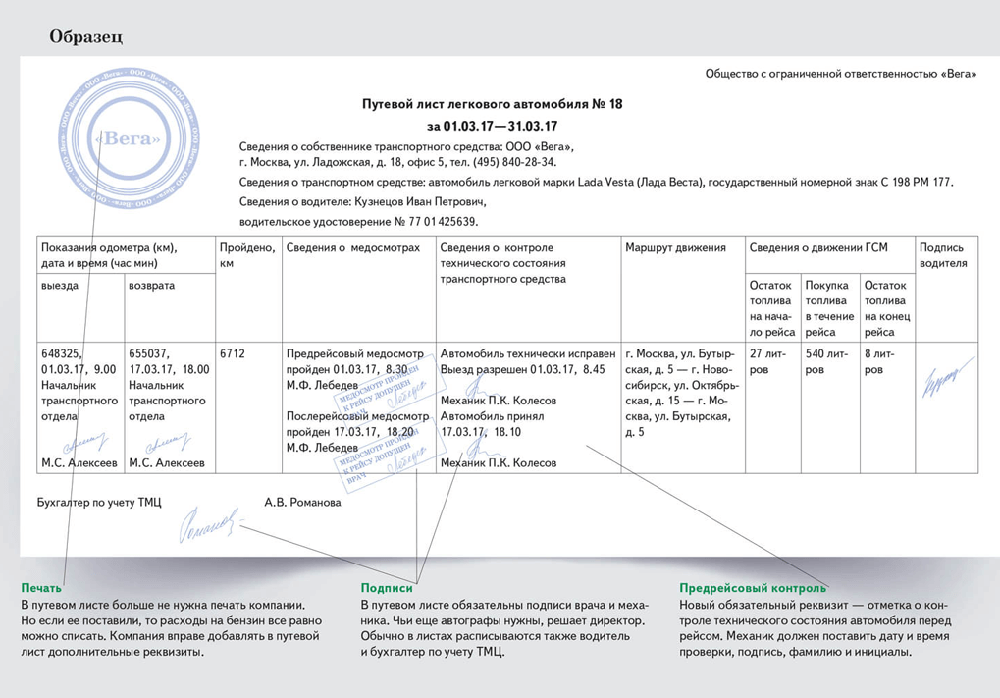

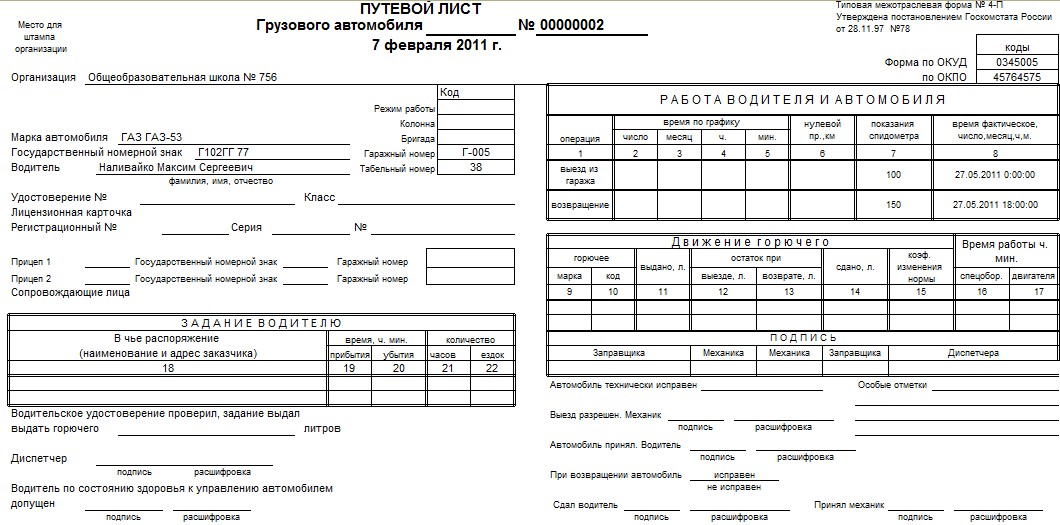

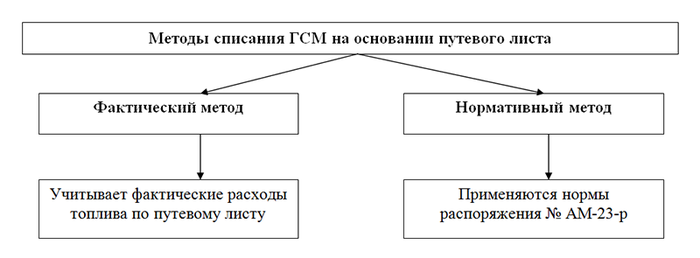

Правила списания ГСМ по путевым листам

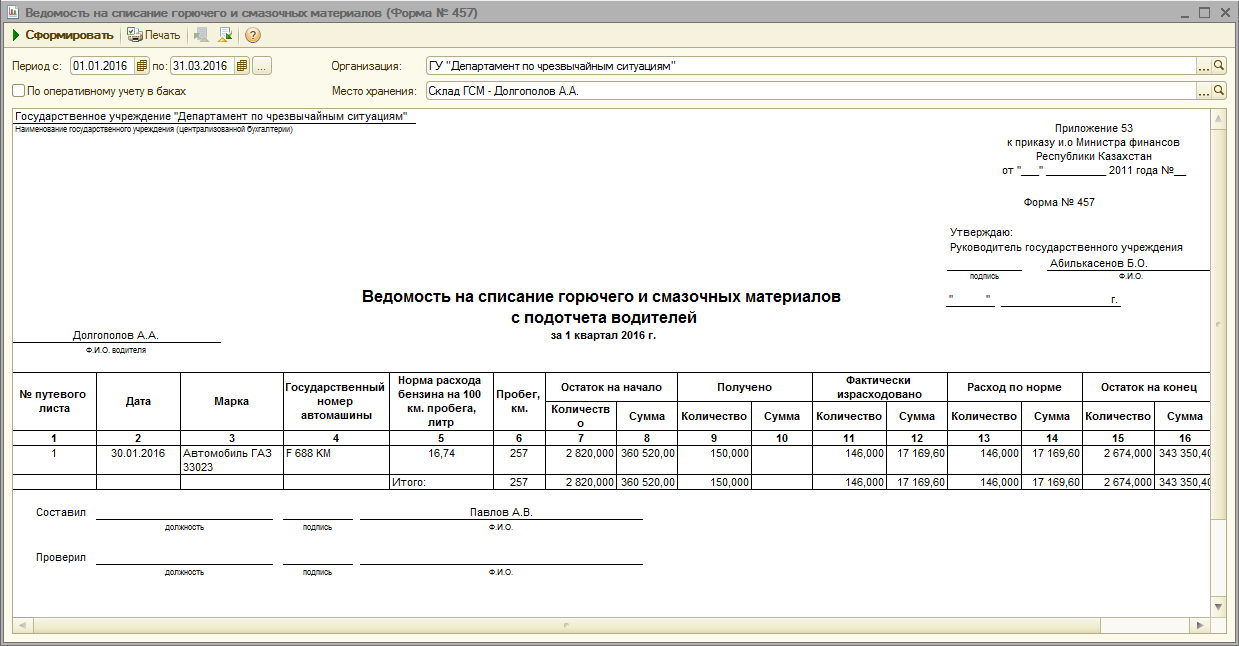

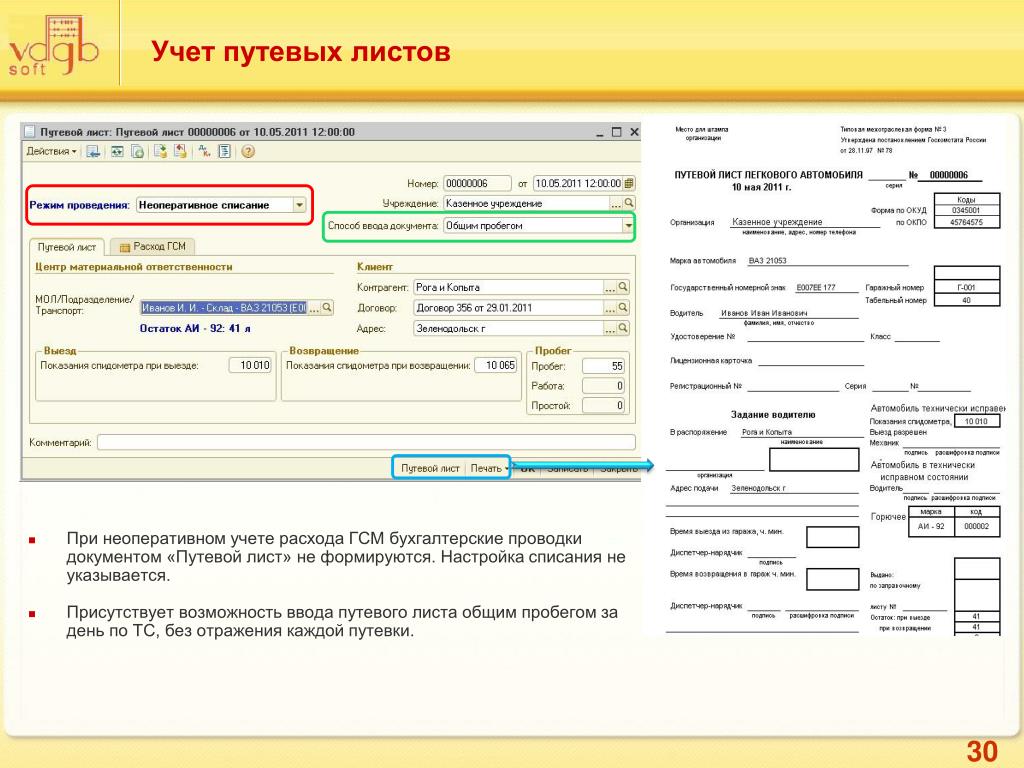

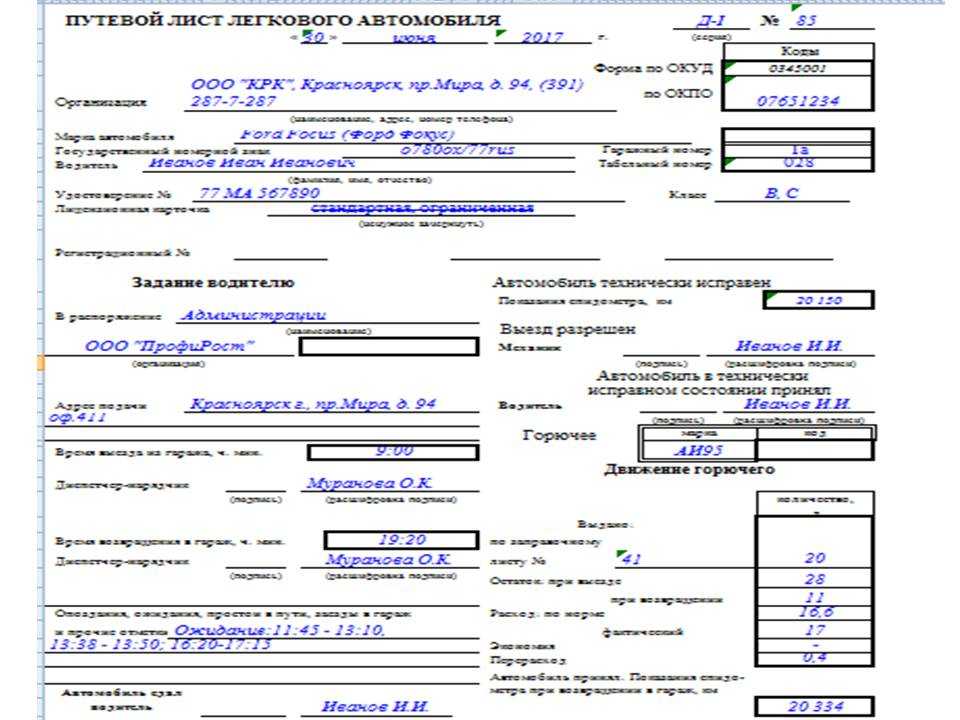

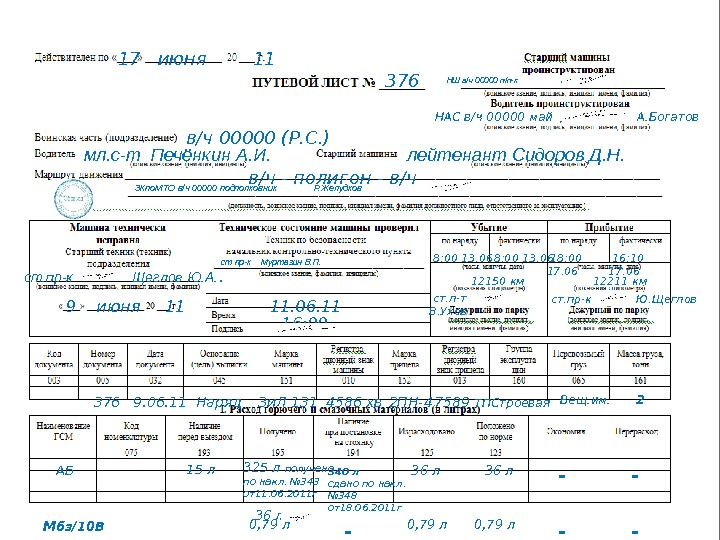

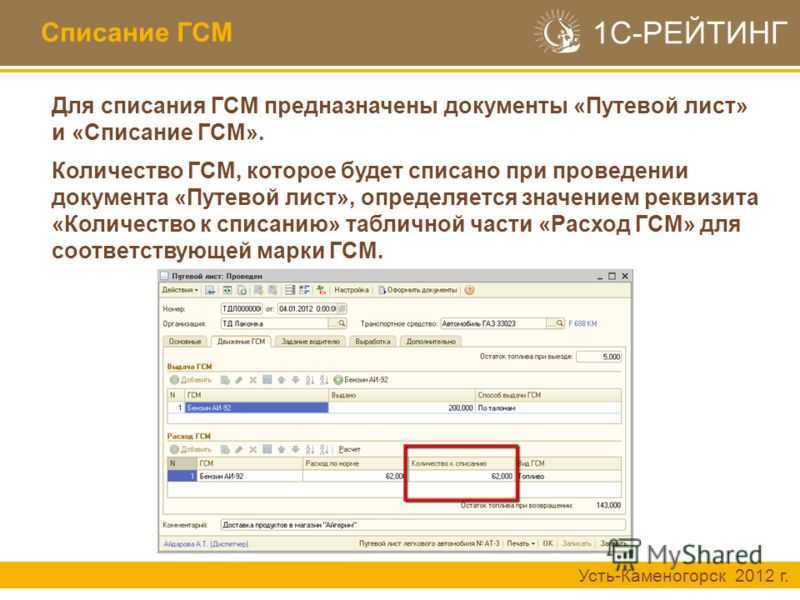

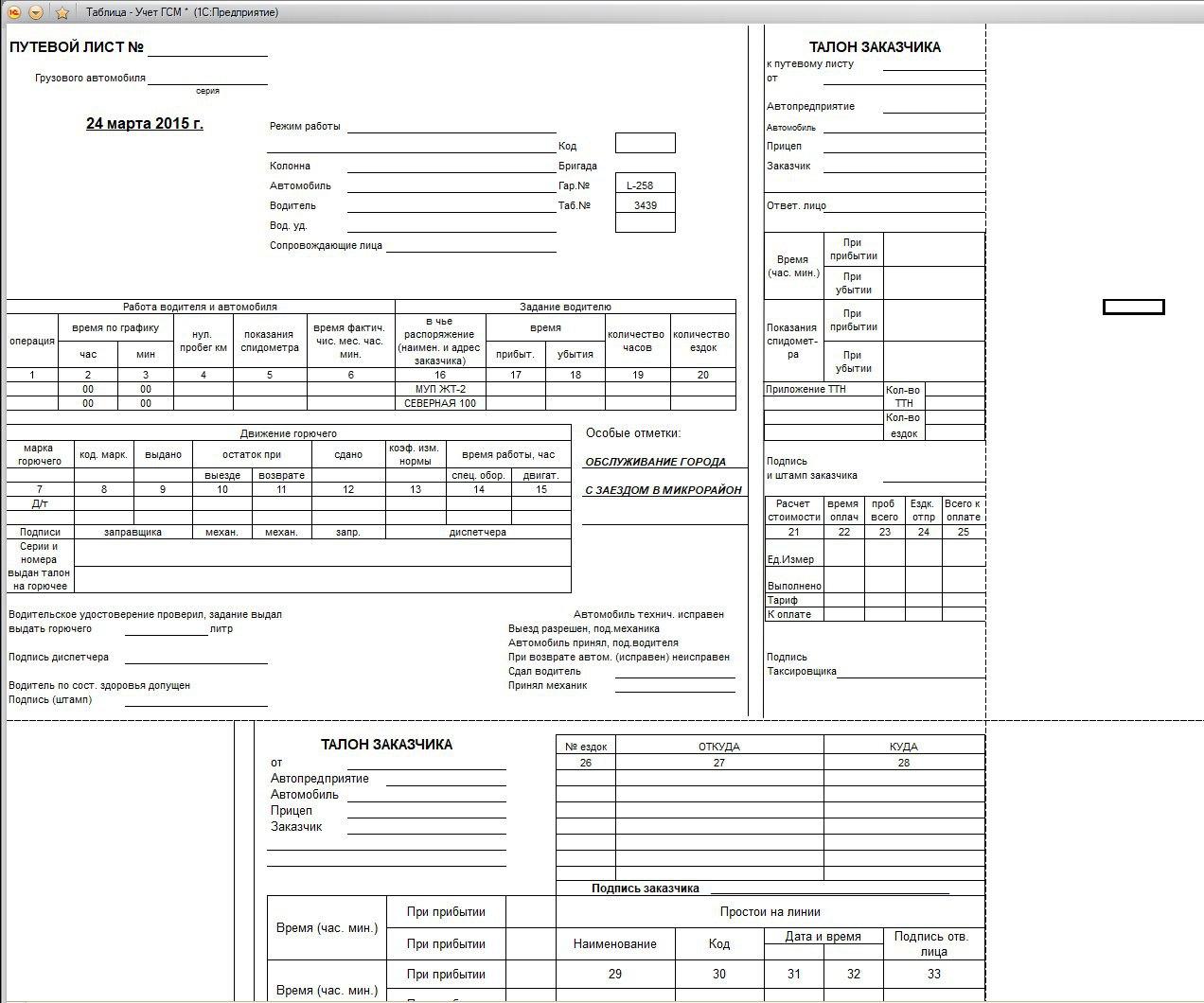

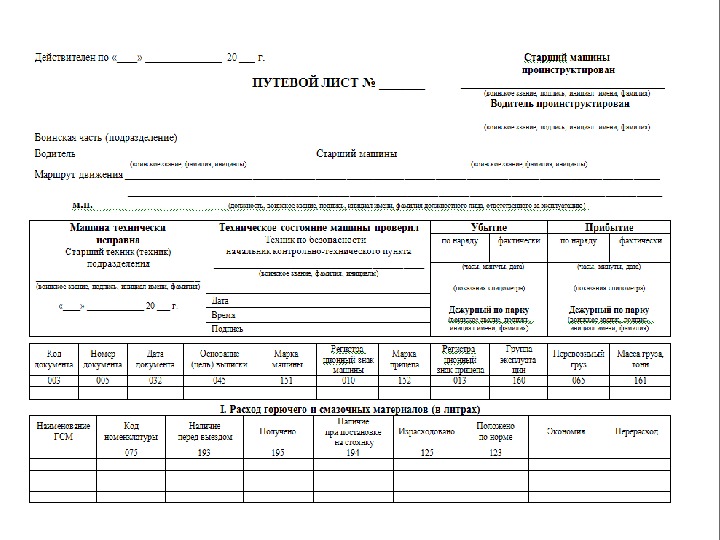

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Безвозмездное пользование

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (п. 8 ст. 250, п. 2 ст. 248 НК РФ, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746).

Налог на прибыль

Ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Соответственно, организация вправе отнести к расходам для целей налогообложения прибыли расходы, связанные с использованием и содержанием имущества, полученного в безвозмездное пользование, при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ. Расходы на ГСМ учитываются в том же порядке, как и при заключении договора аренды.

НДФЛ и страховые взносы

При передаче транспортного средства по договору безвозмездного пользования у физического лица не возникает доходов (экономической выгоды ? п. 1 ст. 41 НК РФ), облагаемых НДФЛ. Отсутствуют в таком случае выплаты и иные вознаграждения, признаваемые объектом обложения страховым взносами в соответствии с п. 1 ст. 420 НК РФ.

Отметим, что существуют определенные риски, которые могут привести к переквалификации договора безвозмездного использования ТС, например, в договор аренды с экипажем, вследствие чего ФНС могут быть доначислены страховые взносы, НДФЛ, пени и санкции за их несвоевременную уплату.

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Как учесть влияние зимних условий при расчете нормативного расхода топлива?

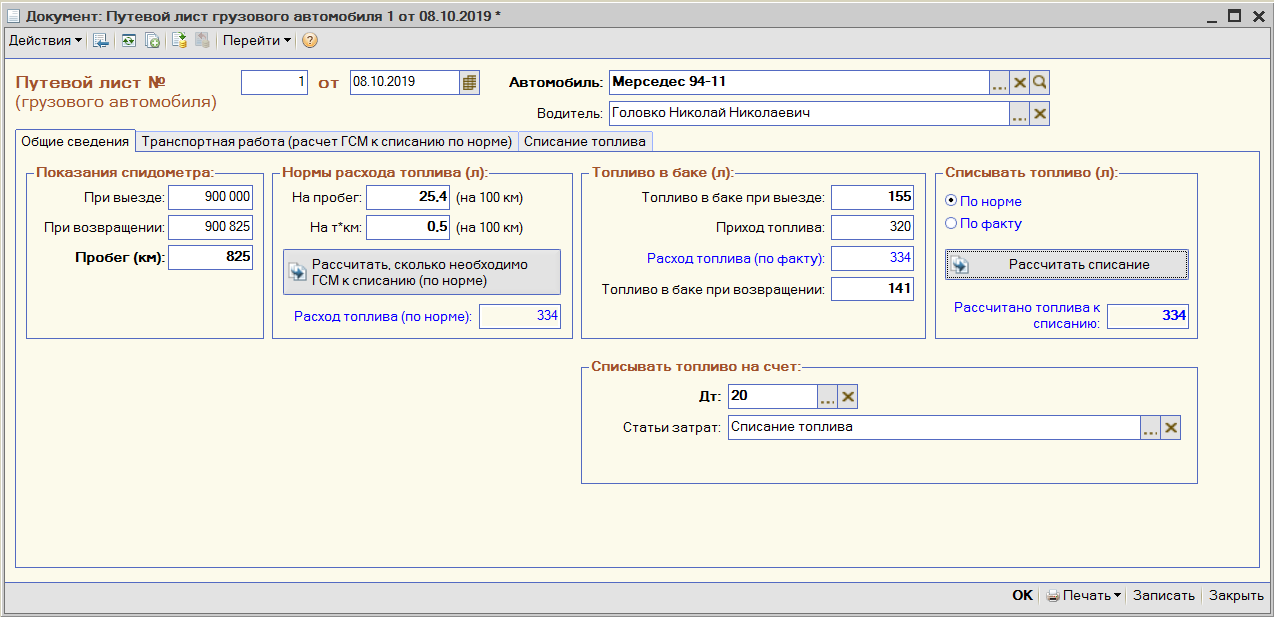

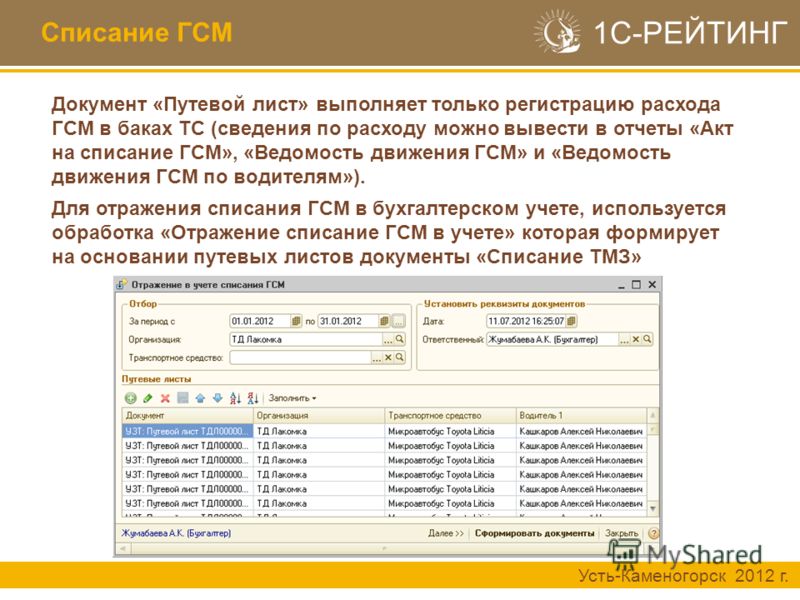

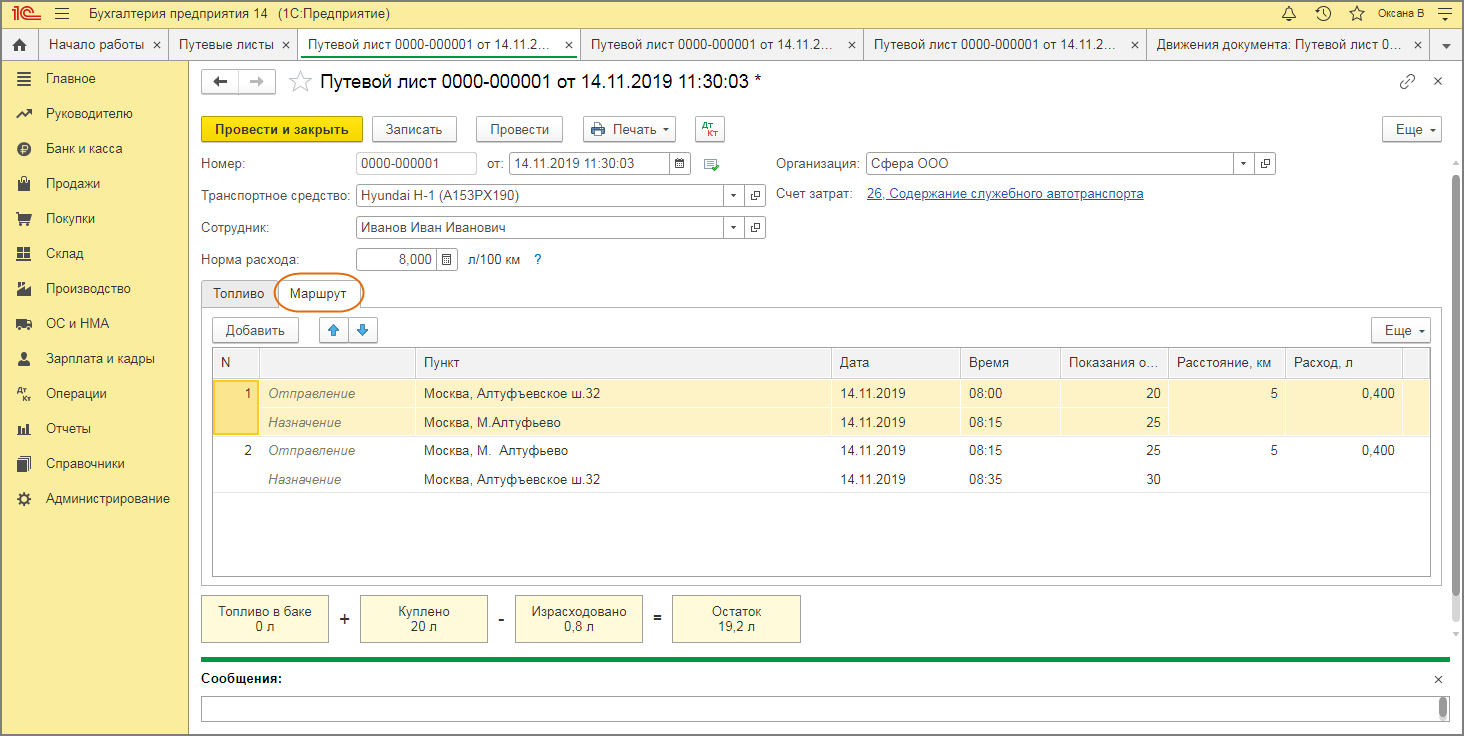

Учет ГСМ в 1С 8.3 — пошаговая инструкция

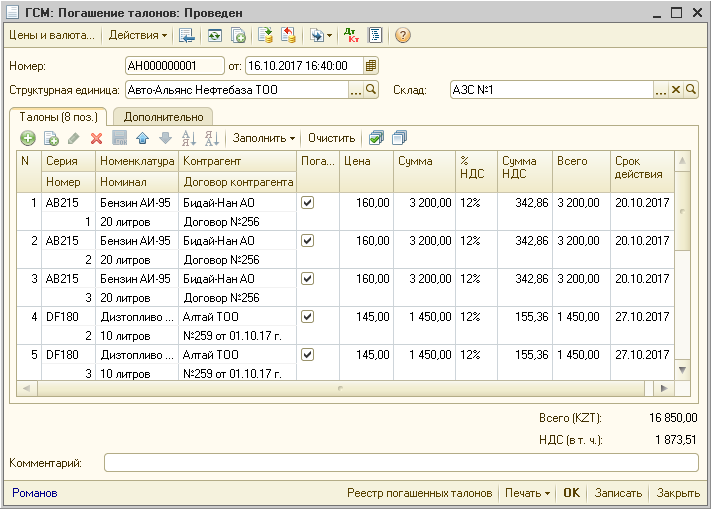

В организации учет и списание ГСМ состоит из:

- поступления;

- распределения (если ГСМ закупается централизованно);

- расходования;

- списания.

Рассмотрим таблицу отражения данных операций в 1С в виде пошаговой инструкции.

| Наименование операции | Документы (отчеты) в 1С |

| Приобретение ГСМ централизованно | |

| Принятие на учет по накладной | Поступление (акт, накладная) — Товары (накладная) |

| Приобретение ГСМ через подотчетника | |

| Принятие на учет по авансовому отчету | Авансовый отчет — вкладка Товары |

| Распределение ГСМ по автомобилям | |

| Заправка авто ГСМ по талонам, когда право собственности на топливо перешло после аванса | Перемещение товаров — вкладка Товары (ГСМ в резервуарах АЗС — склад Авто) |

| Заправка авто ГСМ со склада организации | Перемещение товаров — вкладка Товары (ГСМ в резервуарах — склад Авто) |

| Учет расходования ГСМ | |

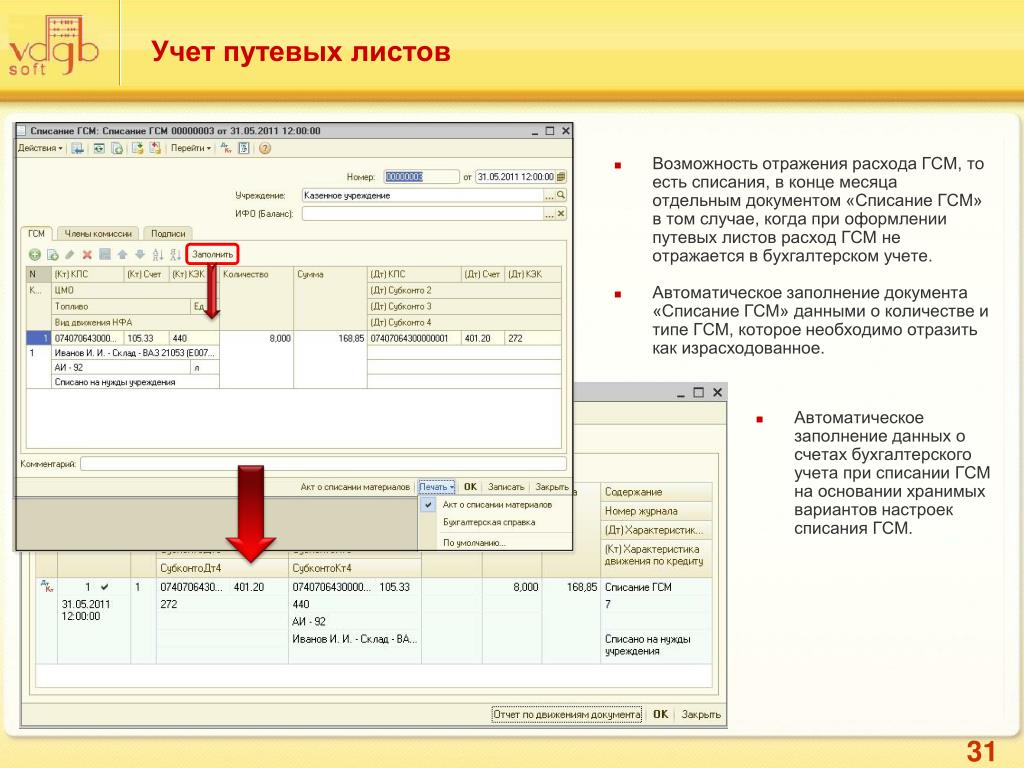

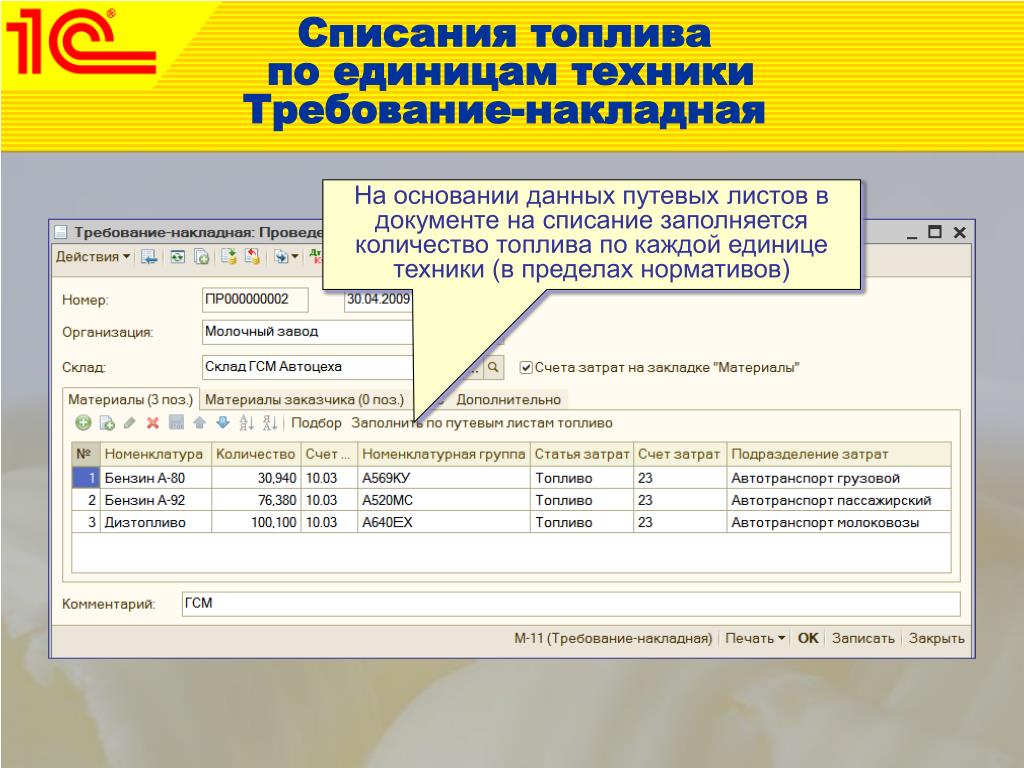

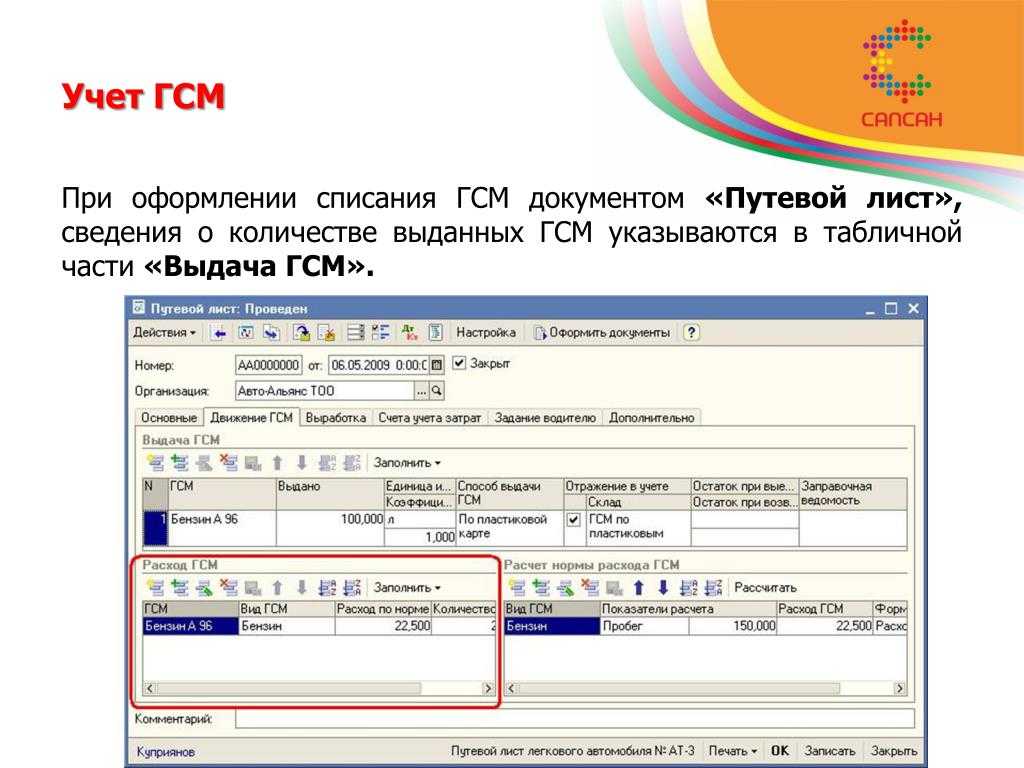

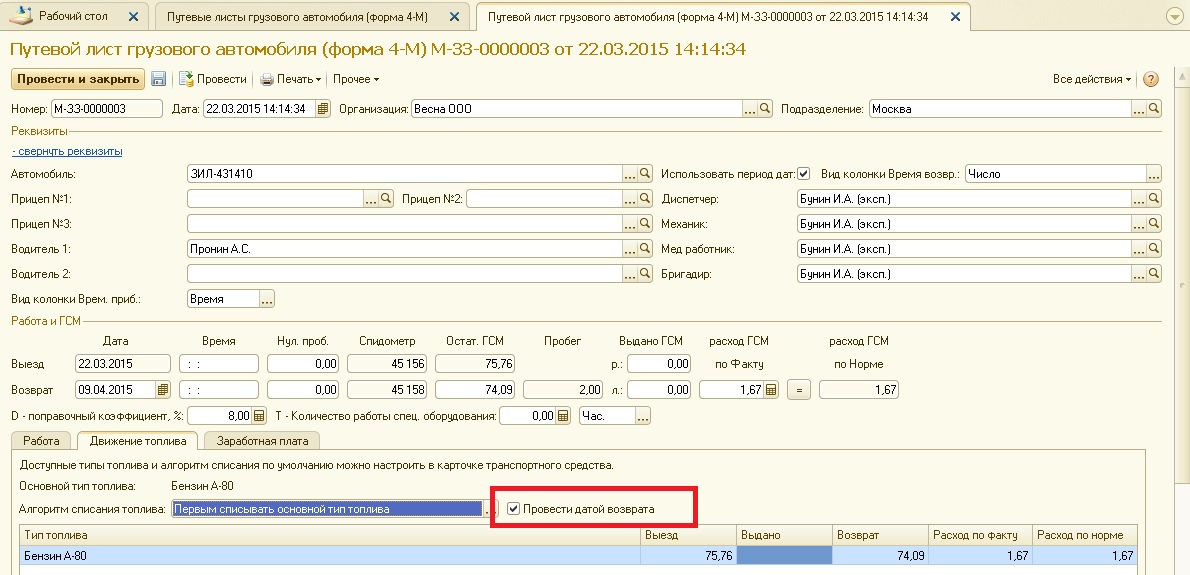

| Расход по путевым листам | Путевой лист (при включенной функциональности Путевые листы) |

| Списание | Требование — накладная, Путевой лист |

Как видим, одна из важнейших процедур: учет расходования ГСМ — не находит отражения в 1С 8.3 Бухгалтерия 3.0 при выключенной функциональности Путевые листы. Там отражается лишь результат данной операции — списание топлива по путевым листам в 1С 8.3.