Как заполнять декларацию самому и какие требуются документы

Декларацию удаленно в личном кабинете можно подать самому, дождавшись от налоговой предзаполненного заявления, то есть упрощенной формы.

Упрощенная подача декларации

В 2024 году в упрощенном порядке можно оформить имущественный и инвестиционный вычет. То есть самому заполнять декларацию 3-НДФЛ и подтверждать доходы не потребуется.

До 20 марта 2024 года налоговая в личном кабинете налогоплательщика оформит предзаполненное заявление, которое нужно только подписать цифровой подписью. Камеральная проверка длится месяц и после подтверждения выплат деньги поступят на указанный в заявлении банковский счет (15 дней).

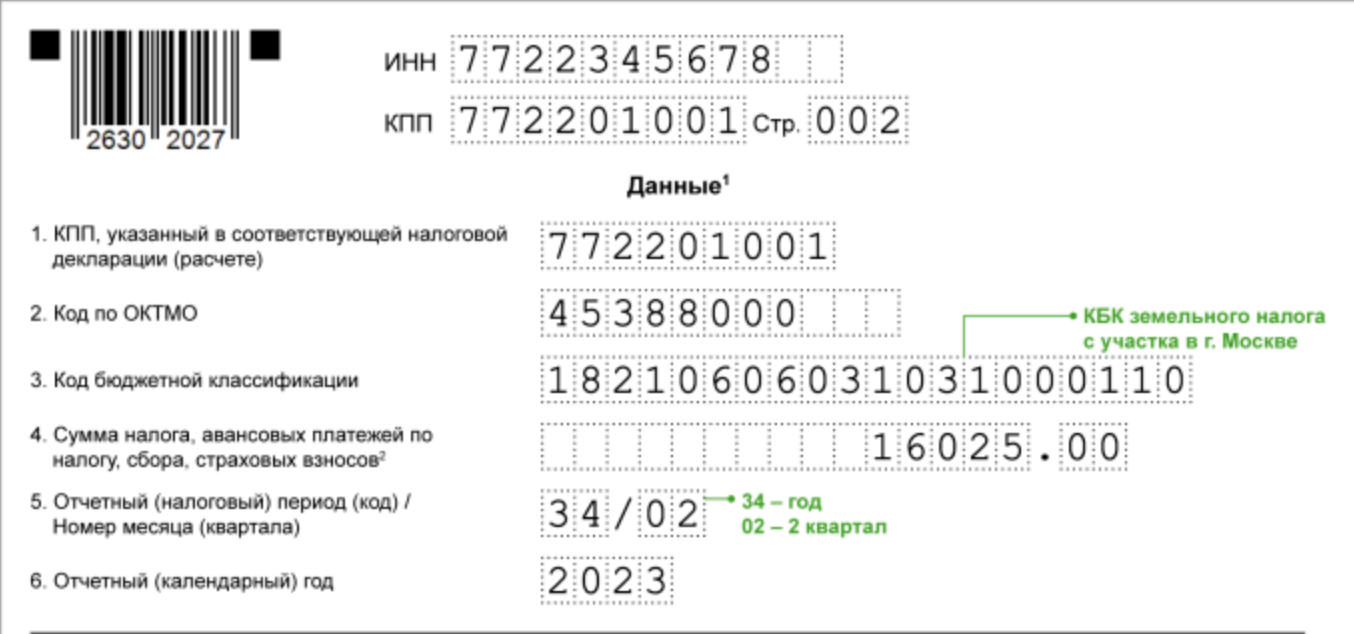

Так выглядит вкладка «Вычеты в упрощенном порядке» на главной странице личного кабинета налогоплательщика

Важно!! Подать заявление в упрощенном порядке можно только онлайн.

Какие налоговые вычеты бывают

Налоговый кодекс дает возможность получить итого семь видов вычетов. Из них физическим лицам — как минимум четыре.

- Стандартный предусмотрен для налогоплательщиков-льготников и для всех, кто воспитывает детей.

- Социальный вычет оформляется на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный вычет положен владельцам индивидуальных инвестиционных счетов.

- Имущественный можно получить при покупке недвижимости (с использованием ипотеки в том числе), земельных участков для строительства дома или готового жилья, в качестве компенсации уплаченных налогов после продажи — автомобиля, ювелирных изделий, гаражей и прочего. Срок владения должен быть более трех лет.

Компенсируется, понятно, не вся сумма затрат, а только 13 % (размер подоходного налога) и в рамках установленного лимита по каждому виду вычета.

Вообще все налоговые вычеты, которые можно получить от государства, списком, на:

- лечение, в том числе в стоматологических и косметологических клиниках, себя, супруга, детей и родителей;

- платные приемы врачей для себя, супруга, детей и родителей;

- медицинские обследования, анализы, УЗИ, МРТ для себя, супруга, детей и родителей;

- санаторно-курортное лечение себя, супруга, детей и родителей;

- массаж, душ шарко, бассейн и другие медицинские гидропроцедуры;

- косметологические процедуры (пластические операции, липосакция, ботокс и другое) для себя, супруга, детей и родителей;

- покупка любых лекарств для себя, супруга, детей и родителей;

- взносы по полису ДМС за себя, супруга, детей и родителей;

- взносы по договору добровольного страхования жизни сроком от пяти лет за себя или супруга, детей и родителей;

- свое обучение, повышение квалификации, независимая оценка квалификации, автошкола;

- обучение детей в возрасте до 24 лет (в вузе, колледже, автошколе, садике, музыкальной школе, спортивных секциях, кружках, у репетитора с лицензией на образовательную деятельность;

- обучение братьев/сестер в возрасте до 24 лет в вузе, колледже, автошколе, садике, школе, спортивных секциях, кружках у логопеда, у репетитора с лицензией на образовательную деятельность;

- взносы на накопительную часть пенсии за себя;

- взносы по договору негосударственного пенсионного обеспечения за себя, супруга, родителей, детей, дедушку/бабушку, внуков, братьев/сестер, детей-инвалидов, находящихся под опекой, попечительством;

- по договору добровольного пенсионного страхования в пользу себя, супруга (в том числе вдовы, вдовца), родителей, детей-инвалидов, находящихся под опекой, попечительством;

- индивидуальный инвестиционный счет;

- покупка дома, квартиры, комнаты;

- строительство дома и покупка земельного участка;

- пожертвования и благотворительность, включая добровольные взносы в школе и садике;

- операции по ценным бумагам;

- стандартный вычет на детей до 18 или 24 лет каждому родителю;

- стандартный вычет на недееспособным детей, без ограничений возраста каждому родителю;

- стандартные налоговые вычеты для отдельных категорий граждан (чернобыльцы, афганцы и другие);

- вычет за физкультурно-оздоровительные услуги.

Штрафы, пени

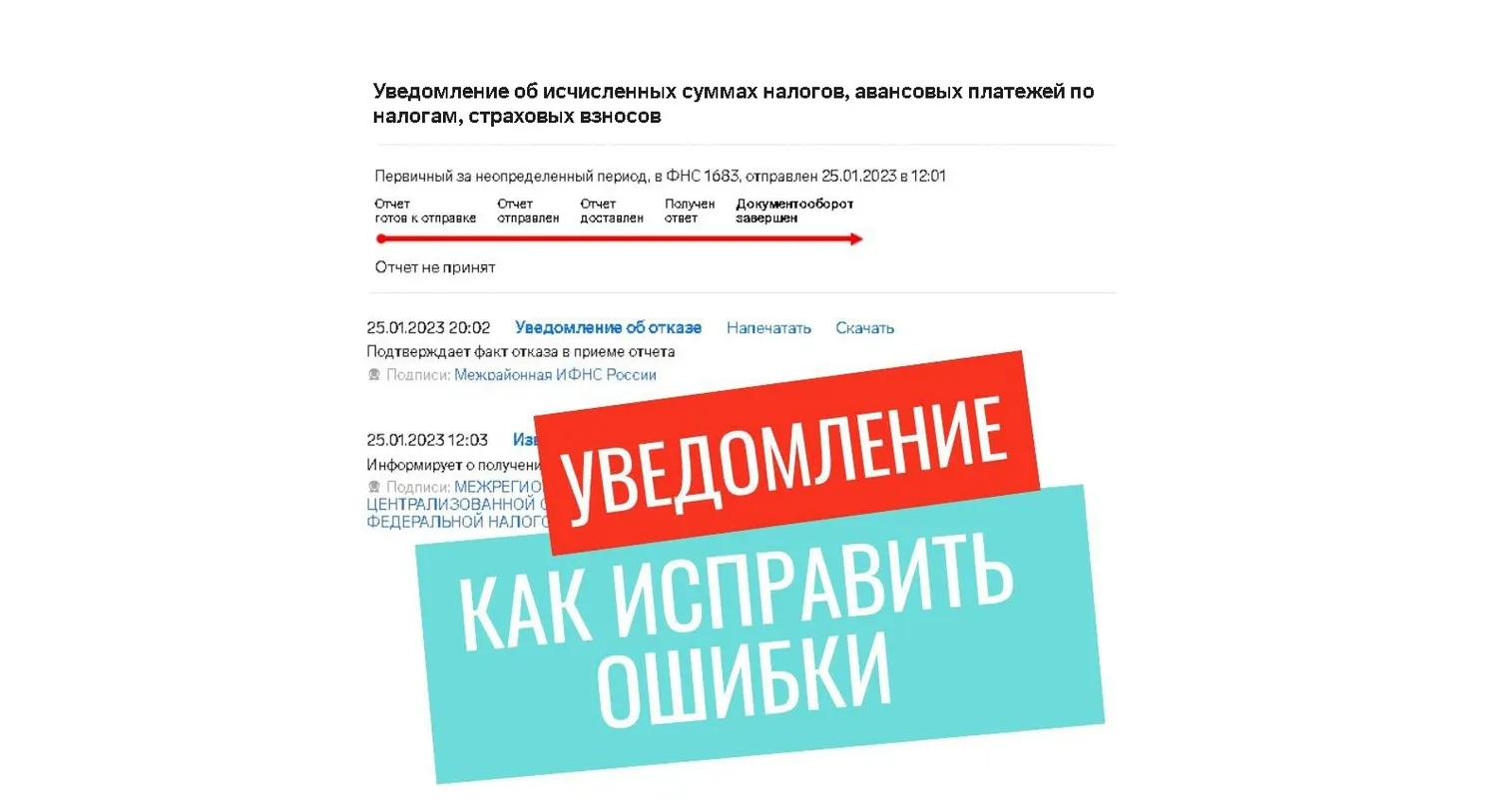

Если не подать уведомление в установленные сроки, у налоговой не будет информации для своевременного распределения сумм с ЕНС по конкретным налогам, это влечет начисление пеней.

В 2023 году действовал мораторий на начисление пеней в случае, когда деньги на ЕНС были в достаточном объеме, но при этом они не были своевременно распределены из-за отсутствия уведомления или ошибок в нем. Этот порядок продлили до конца 2024 года (Постановление правительства от 26.12.2023 № 2315).

Привлечь к ответственности за отсутствие уведомления можно согласно существующему порядку: штраф за каждый несданный документ — 200 рублей (п.1 ст. 126 НК РФ). Но точный порядок привлечения к ответственности еще не определен. Штрафные санкции по ст. 126 НК РФ применяться не будут до получения разъяснений ФНС об условиях привлечения к налоговой ответственности за неподачу или несвоевременную подачу уведомлений (письмо ФНС России от 23.05.2023 № БС-3-11/6890@).

Чтобы автоматически выполнять все правила по уведомлениям, работайте на новом тарифе «Учетный» в Контур.Экстерне. Система напомнит о сроках сдачи уведомлений, рассчитает суммы и заполнит уведомления по данным из учета.

16+. Реклама. АО «ПФ «СКБ Контур», ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А

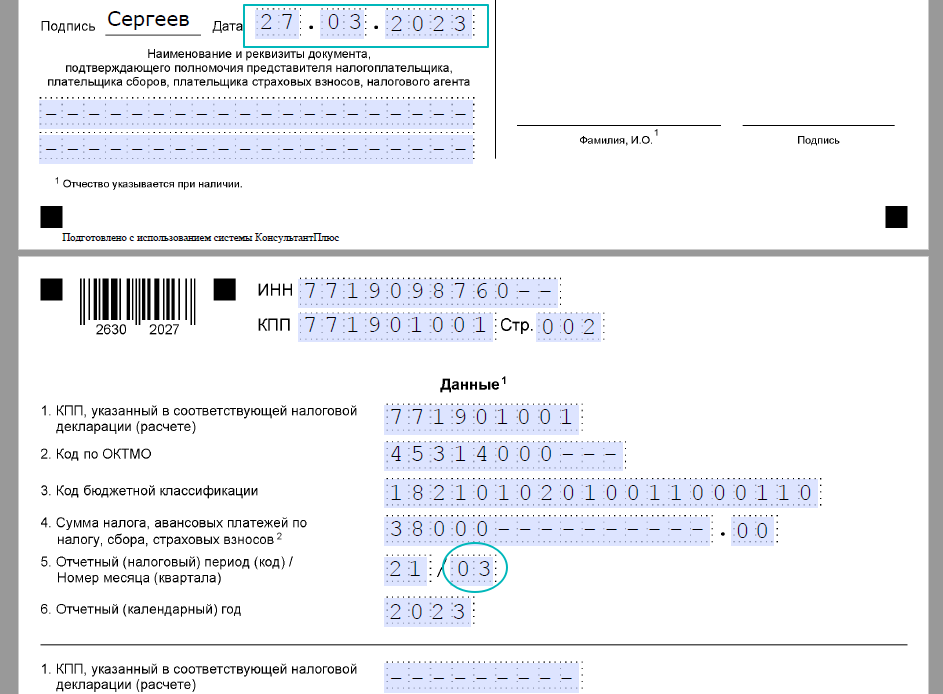

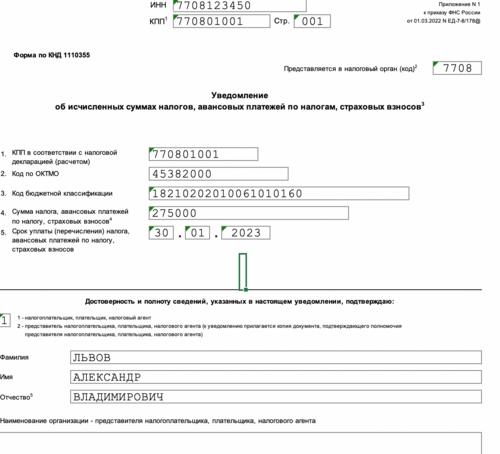

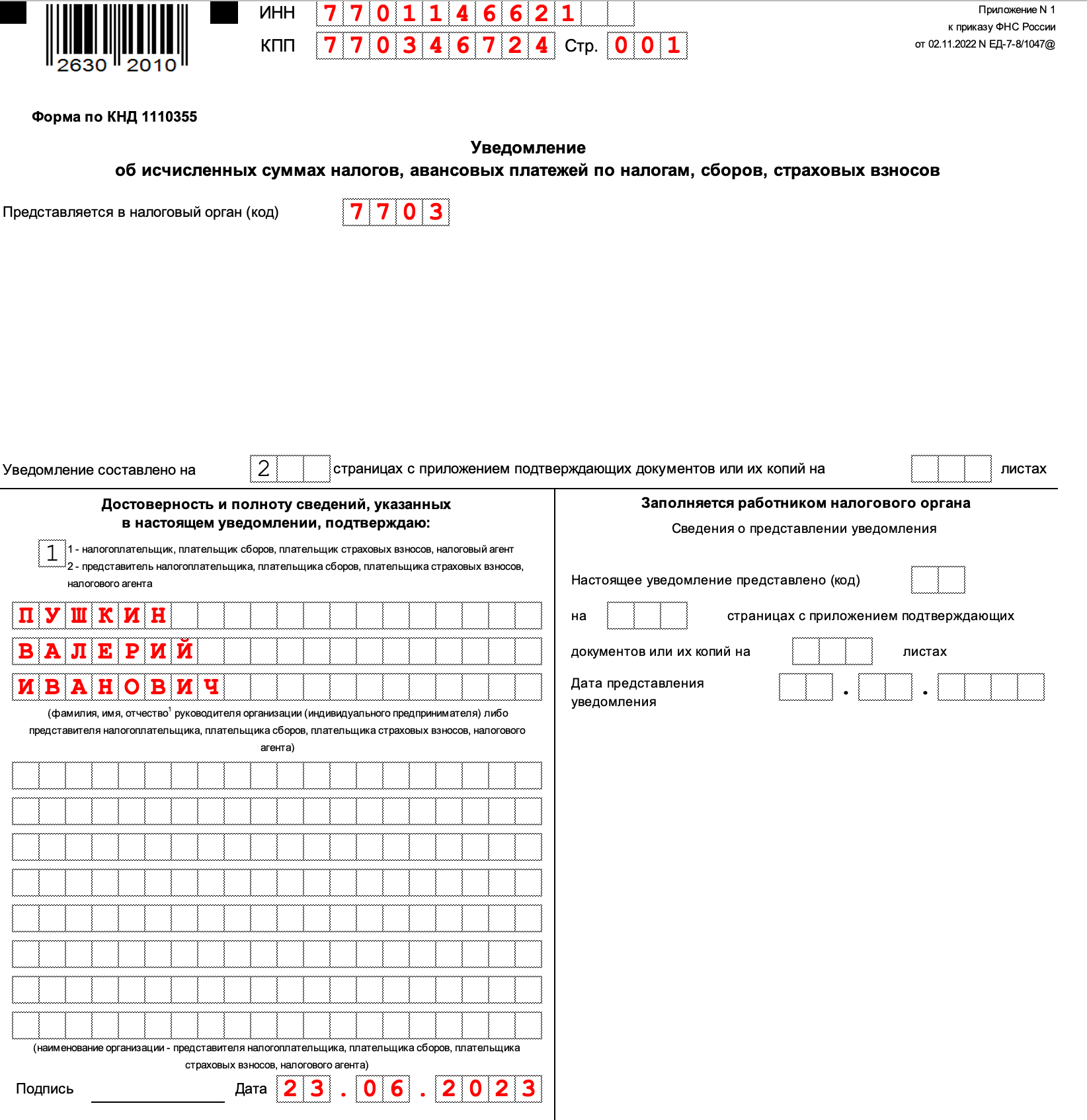

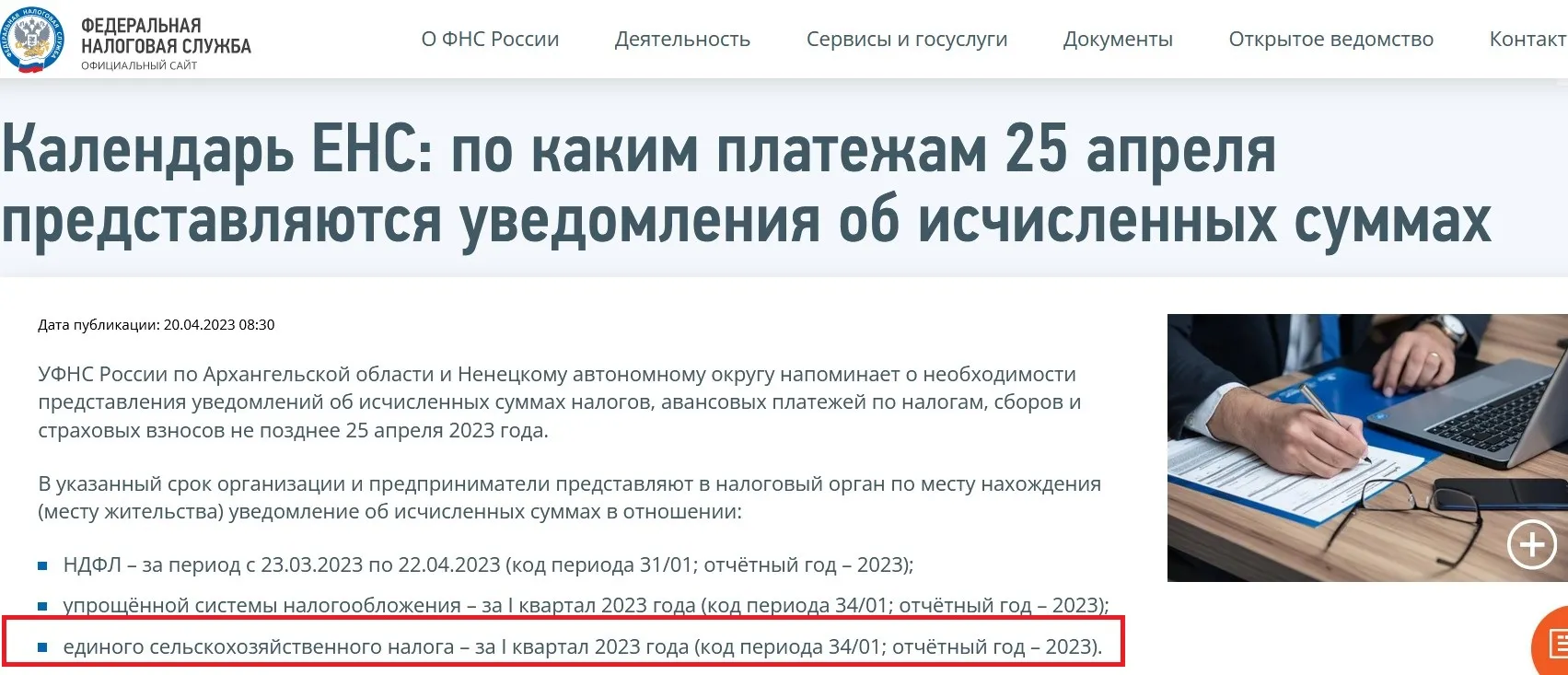

Что изменилось в порядке представления уведомлений

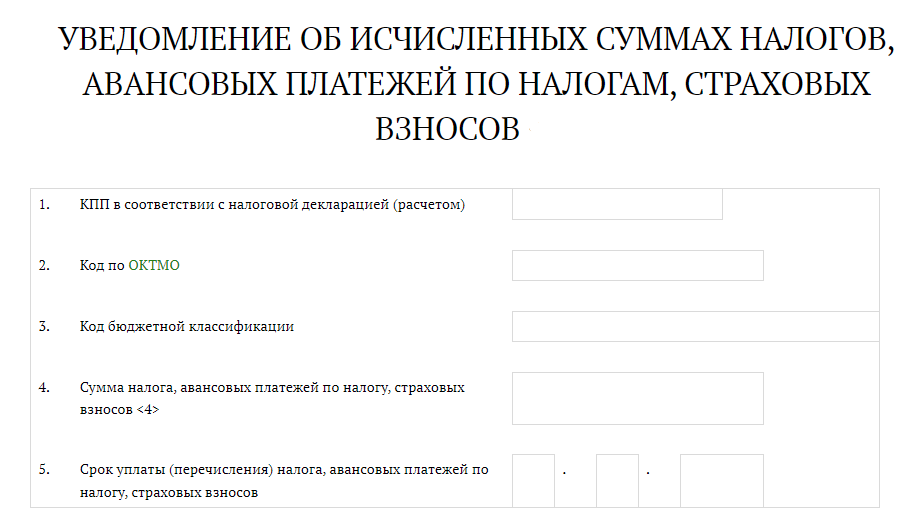

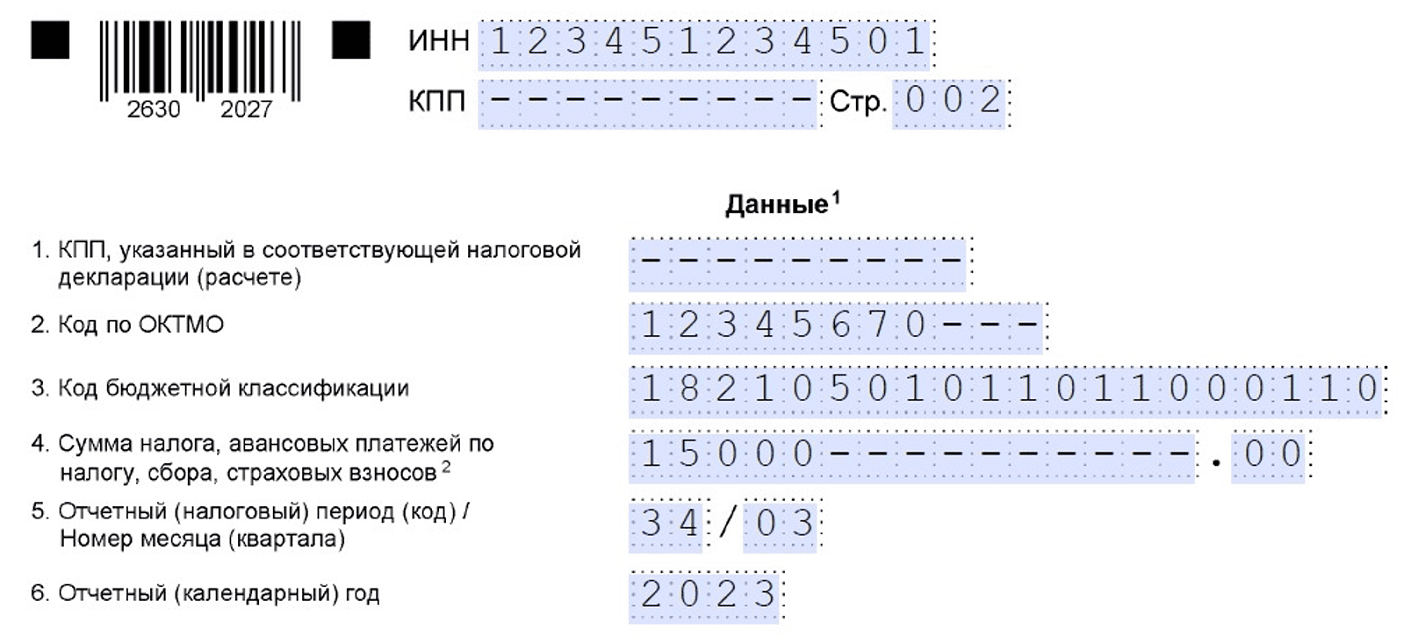

Федеральный закон от 31.07.2023 № 389-ФЗ уточнил порядок представления в налоговые органы уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов. Данные уведомления с начала 2023 года организации и ИП представляют в налоговые органы в целях распределения уплачиваемого в бюджет единого налогового платежа в счет уплаты налогов и взносов.

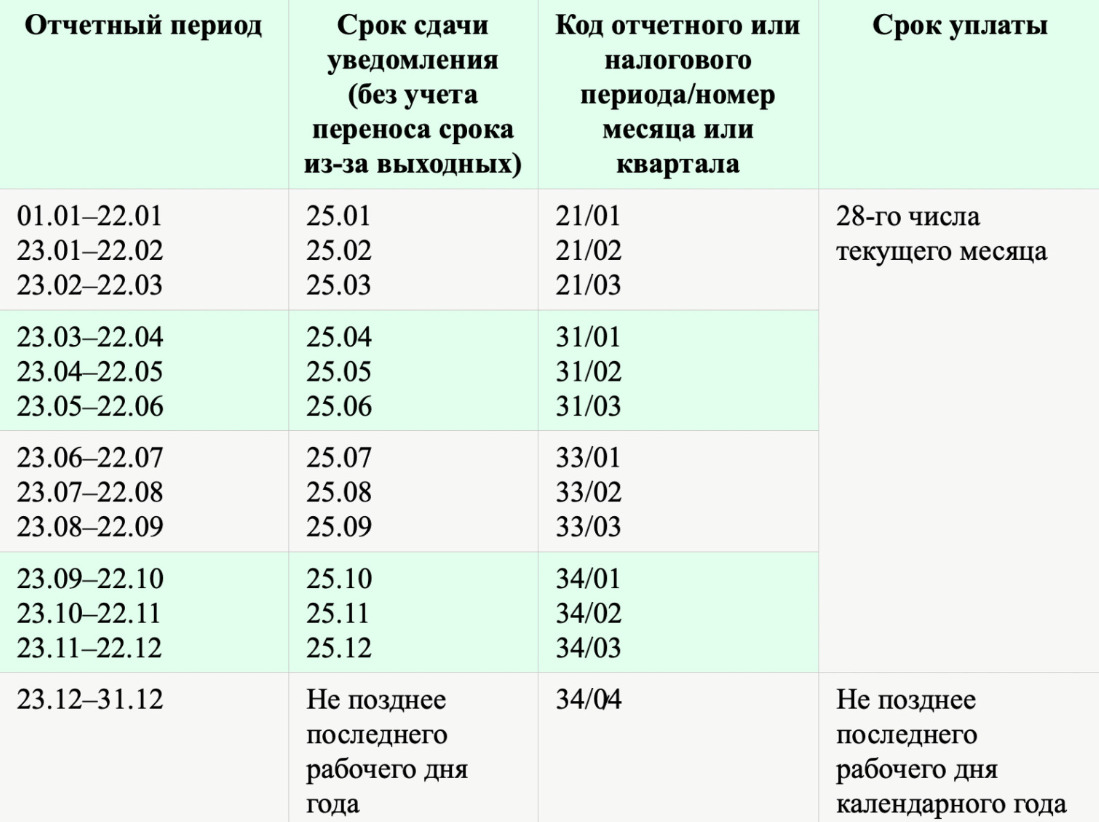

Уведомления по действующим правилам необходимо представлять не чаще одного раза в месяц – не позднее 25-го числа месяца уплаты налога, причем в уведомлениях нельзя отражать суммы налогов «к уменьшению», что не всегда удобно для спецрежимников и налоговых агентов по НДФЛ. В свою очередь ИП, у которых отсутствует усиленная квалифицированная электронная подпись, и вовсе не имеют возможности представлять уведомления через свой личный кабинет налогоплательщика на сайте ФНС. Кроме того, НК РФ сейчас не устанавливает исчерпывающего перечня случаев, при которых уведомления считают непредставленными, что может приводить к разного рода недоразумениям с налоговиками.

Принятые поправки, вступающие в силу с 1 октября 2023 года, упраздняют данные правовые пробелы, изменяя существующий механизм представления уведомлений. В частности, ИП получат право представлять уведомления об исчисленных суммах налогов через личный кабинет налогоплательщика, подписывая их усиленной неквалифицированной электронной подписью (новая редакция абз. 2 п. 9 ст. 58 НК РФ). УКЭП в указанных целях больше не понадобится.

Одновременно закон установил исчерпывающий перечень оснований, при наличии которых направленное в налоговую инспекцию уведомление об исчисленных суммах налога будет считаться непредставленным. К числу данных оснований отнесены:

- обнаружение налоговиками факта несоответствия показателей уведомления по всем исчисленным в нем налогам установленным контрольным соотношениям;

- обнаружение налоговиками факта несоответствия показателей уведомления установленным контрольным соотношениям по отдельному налогу.

В первом случае уведомление посчитают непредставленным полностью, а во втором – частично (в части ошибочно рассчитанного налога). О признании уведомления непредставленным налогоплательщика проинформируют не позднее дня, следующего за днем получения налоговиками соответствующего уведомления. Уведомление нужно будет повторно отправить в ИФНС, заполнив его с учетом утвержденных ФНС контрольных соотношений. Напомним, сейчас контрольные соотношения для уведомлений приведены в письме ФНС от 17.03.2023 № ЕА-4-15/3132@.

Наряду с этим закон устанавливает:

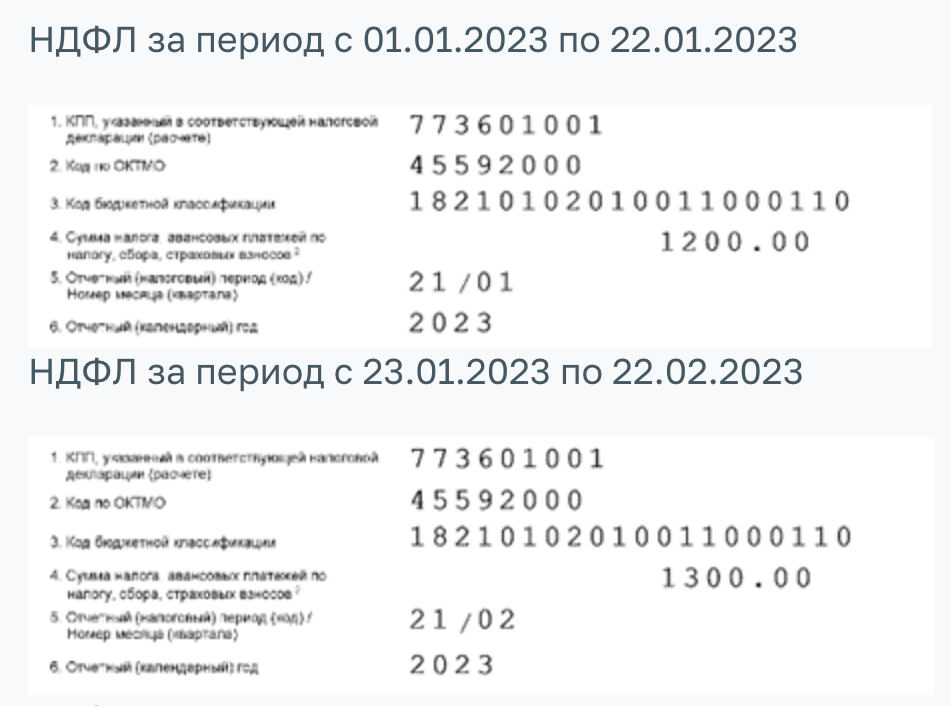

- возможность представления уведомлений с суммой налогов «к уменьшению»;

- возможность представления уведомлений об исчисленных суммах НДФЛ дважды в месяц.