Как это будет?

Общий порядок прекращения и приостановки действия международных договоров установлен в статье 37 101-ФЗ «О международных договорах Российской Федерации». По ней для прекращения (в том числе денонсации) действующих соглашений об избежании двойного налогообложений требуется принятие федерального закона, который проходит все традиционные стадии принятия: Госдума, Совфед, президент, рассказывает Ерасов. Механизм прекращения международных соглашений также предусматривается в самих соглашениях. Поэтому, например, сроки прекращения могут варьироваться в зависимости от страны.

А для приостановки таких соглашений предусмотрен иной порядок. Президент издает указ и информирует об этом парламент. В случае отклонения Госдумой проекта такого закона, его действие возобновляется, отмечает Ерасов.

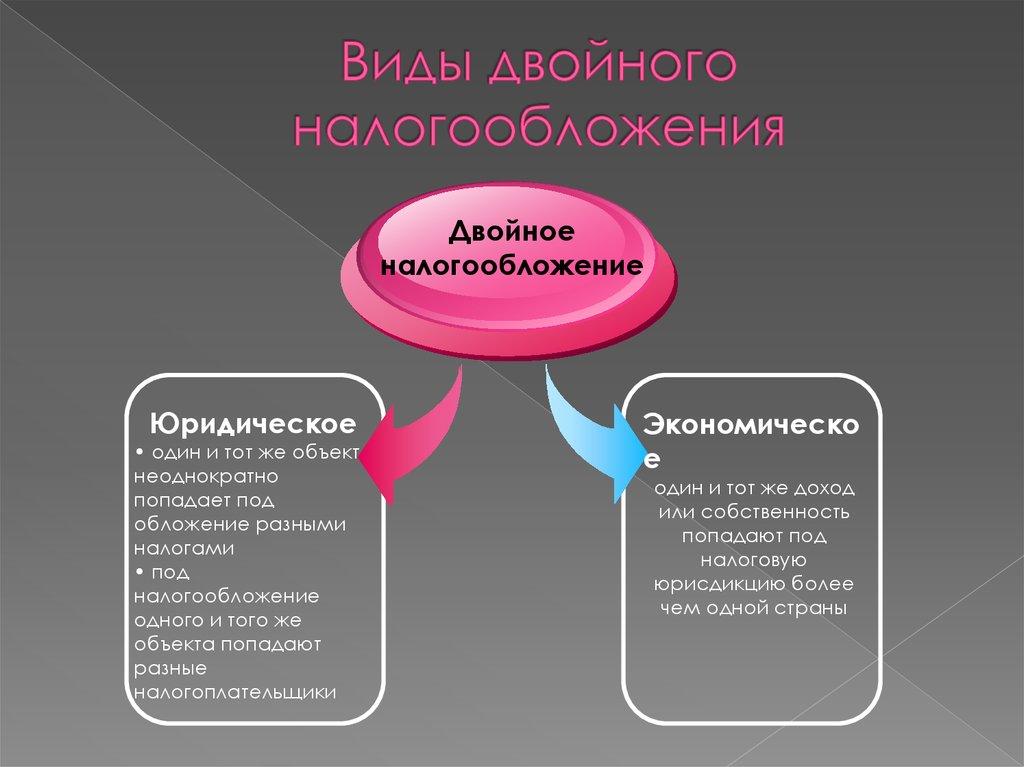

Юридической коллизией действующих СИДН с «недружественными» странами является факт, что ни в одном из них не предусмотрена возможность именно приостановления действия соглашения в одностороннем порядке, исключительно денонсация, обращает внимание юрист практики международного налогового планирования BGP Litigation Линда Куркулите. Например, в ст

31 СИДН между РФ и Латвией говорилось о том, что соглашение остается в силе до тех пор, пока одна из сторон не прекратит его действие (но речь не идет о приостановлении). “Однако, несмотря на отсутствие юридического основания для приостановления действия, в мае прошлого года Латвия приостановила действие СИДН с РФ, обосновав это политическими причинами”, — добавляет она.

Все собеседники Frank Media говорят о том, что после такого прецедента опираться только на действующие положения договоров не стоит. Каждая из сторон может предложить свои юридические новации.

Аналогично неясно, с какого налогового периода будут действовать новации. Как правило, начало действия нововведений осуществляется со следующего налогового периода, говорит Куркулите. По Налоговому кодексу РФ, нормы, ухудшающие положения налогоплательщиков, не могут вводиться в отношении прошедших и текущих налоговых периодов. Для НДФЛ и налога на прибыль такими периодами является календарный год. То есть, если все пойдет по правилам, речь может идти о 2024 годе. Так, в случае с Нидерландами закон вступил в силу в следующем налоговом периоде. “Остается надеяться, что анонсированные изменения будут введены с учетом этого подхода, чтобы у налогоплательщиков был хоть какой-то переходный период для адаптации к новым реалиям”, — говорит Ерасов. В релизе Минфина отмечено, что указ должен вступить в силу в момент публикации, а приостановка завершится после снятия санкций.

Сейчас в перечне недружественных стран РФ – 49 юрисдикций. Однако по мере усиления санкционного давления он может расширяться. Будет ли приостановка касаться только стран ЕС или всех «недружественных» государств из списка, неясно.

Наработанной практики приостановок СИДН нет. Из денонсаций – одни Нидерланды. “Этот пример не репрезентативен, так как это была достаточно дорогая юрисдикция, и туда стремились попасть лишь крупные бизнесы, например, «Яндекс». Владельцев КИК и физлиц это почти не коснулось. А вот приостановка соглашений с Кипром, Черногорией, Испанией, Италией, Францией, Германией будет гораздо более чувствительным для всех потенциальных жертв”, — говорит Кукла.

Frank Media отправил запрос в Минфин о сроках реализации и других нюансах инициативы. Министерство от дополнительных разъяснений отказалось.

Как отмена налоговых соглашений с Западом скажется на бизнесе и гражданах

Как сообщает РБК, ссылаясь на экспертов, изменения коснутся международных компаний, ведущих деятельность в России, но зарегистрированных в недружественных странах, а также «дочек» российских компаний, которые работают за рубежом. Для них увеличится налоговая нагрузка с доходов из страны-источника.

Старший юрист практики «международное право и налоги» юридической компании «Лемчик, Крупский и партнеры» Дарья Каменская заявила о возникновении риска двойного налогообложения для тех, кто владеет недвижимостью в недружественных странах и получает доход с ее аренды.

Также специалисты указывают возникновение риска двойного налогообложения у работников российских компаний, уехавших в недружественные страны и ставших ее налоговыми резидентами, если такая удаленная работа не предусмотрена трудовым договором.

Специалисты говорят, что по закону физические лица лишаются статуса налогового резидента России в случае пребывания за рубежом более 183 дней в году. После этого срока с их доходов от российских источников удерживают НДФЛ по ставке 30%. Кроме того, они платят зарубежный налог на доход в зарубежной юрисдикции, где у них налоговое резидентство.

У работника есть возможность зачесть уплаченный в России налог, если приостановление СИДН будет односторонним (только Россия приостановит действие).

Также эксперты полагают, что изменений не ощутят релоцированные работники российских компаний, у которых в трудовом договоре предусмотрена работа из страны пребывания. Отмечается, что их доход признается доходом от зарубежных источников, и налог в России не удерживается.

ФНС России разъяснила порядок применения соглашений об избежании двойного налогообложения

Комментарий

08.08.2023 Президент РФ подписал Указ № 585 (далее – Указ), которым приостановил действие отдельных положений международных договоров по вопросам налогообложения (см. комментарий). Поскольку Указ принят в середине года, возникло множество вопросов о необходимости перерасчета налогов за периоды до августа. Эти и другие неясности устраняет письмо ФНС России от 29.11.2023 № ШЮ-4-13/14936@.

С какой даты применять приостановку?

Действие соглашений приостановлено с 08.08.2023. Следовательно, правила замороженных соглашений не применяются к выплатам, которые произведены с этой даты. На выплаты, произведенные до указанной даты, действие Указа не распространяется, по ним можно применять положения международных соглашений.

Например, если соответствующим соглашением для дивидендов, выплачиваемых российской компанией, установлена пониженная налоговая ставка налога на прибыль, то ее можно применять к дивидендам, которые выплачены до 8 августа. Если дивиденды выплачиваются 08.08.2023 и позднее, то руководствоваться необходимо исключительно положениями НК РФ.

Сказанное касается не только ставок, но и других положений международных соглашений, а также протоколов к ним: соответствующие нормы не применяются именно с 08.08.2023. В этой связи также могут возникать сложности.

К примеру, протоколом к соглашению с Германией устанавливается, что расходы на рекламу, произведенные российской компанией с участием немецкой компании, для целей исчисления налога на прибыль организаций учитываются в полном объеме. Эта норма перестала действовать 08.08.2023. Значит, с этой даты расходы на рекламу у таких компаний учитываются по правилам п. 4 ст. 264 НК РФ, часть из них становится нормируемыми и зависит от размера выручки. Поэтому возникает вопрос, какую выручку нужно брать (за год в целом или только с 8 августа).

ФНС России пояснила следующее. Организации, уплачивающие квартальные авансовые платежи, определяют выручку для указанных целей с 01.07.2023, а те, кто платит налог на прибыль ежемесячно, выручку считают с 01.08.2023. На 8 августа налоговая служба рекомендует ориентироваться и при решении вопросов о возврате ранее удержанного налога по выплаченным иностранным организациям доходам, в отношении которых соглашениями предусмотрен льготный режим налогообложения. Такой возврат возможен также только в отношении дохода, который был выплачен до 07.08.2023 (включительно).

Для снижения дополнительной налоговой нагрузки на российские компании, которая появилась с приостановлением международных договоров в сфере налогообложения, в НК РФ Федеральным законом от 27.11.2023 № 539-ФЗ внесены смягчающие положения. Подробнее см. комментарий.

Латвия – случай особый

Отдельно налоговая служба напоминает, что Указ – это не первый документ, которым приостанавливается действие международных соглашений. К примеру, соглашение с Латвией было приостановлено еще в 2022 году Указом Президента РФ от 26.09.2022 № 668. Соответственно, в этой части положения НК РФ применяются не с 8 августа 2023 года, а с 26 сентября 2022 года.

Более того, соглашение с Латвией с 01.01.2024 прекращает свое действие в связи с его денонсацией. Поэтому правила НК РФ в отношениях с резидентами Латвии применяются до момента подписания нового соглашения.

Судьба неналоговых соглашений

Еще один момент, на который ФНС России обращает внимание в комментируемом письме, – это неналоговые соглашения, содержащие правила налогообложения. Налоговая служба напомнила, что действие таких международных документов Указом не приостанавливалось

Поэтому организации вправе продолжить применение соответствующих норм.

К примеру, между Правительством СССР и Правительством Королевства Нидерландов есть соглашение о торговом судоходстве (заключено 28.05.1969, вступило в силу 14.09.1971). Оно освобождает от налогообложения в РФ доходы резидента Нидерландов, полученные от источников в РФ по договору международной морской перевозки. Эти положения сохраняют силу и после 08.08.2023.

Как применять нормы Соглашения компаниям?

Российские компании, приносящие доход предприятиям-нерезидентам, обязаны выполнять функции налогового агента. Для расчета налога производится удержание из дохода и перечисление в российский бюджет по российской налоговой ставке.

Однако снижение налоговой ставки не применяется в случае намеренного снижения налоговой ставки или использования технологической компании, названной зарегистрированным акционером, SO.

Например, налоговые органы начислили компании в виде штрафов и пеней дополнительные налоги, а также штрафы и пени в связи с неправильным применением пониженной ставки в размере 5% от дохода, выплачиваемого в качестве дивидендов иностранной компании, являющейся резидентом Республики Кипр. .

Следует отметить, что юрисдикция в этих случаях несущественна. Как отметил судья, движение денег было преходящим. Иностранные компании не могли рассматриваться как реальные получатели дохода, поскольку они не имели права демонтировать полученные дивиденды.

В целях экономии ставки налога на прибыль компания решила занизить вознаграждение, выплачиваемое за предоставление лицензий на использование технологий («no w-how») и прав. В результате ничего не было отнесено на счет российского бюджета, когда российская компания перечислила Джонсону 7, 2 млн. фрикционных средств от имени налога.

Соглашение между Российской Федерацией и Великобританией содержит формулировку о том, что если основной целью сторон является извлечение выгоды из данной статьи (пункт 5 статьи 5 Конвенции), то ее положения не применяются.

Аналогичные положения существуют и для других соглашений.

Налоговые органы переквалифицировали эту операцию в выплату дивидендов. А вознаграждение за использование общеизвестной информации, которой компания обладала ранее, не может рассматриваться как «ноу-хау» (Постановление АС Восточно-Сибирского округа от 09. 12. 2021 г. № А33-5437/2020). .

По российскому законодательству это называется намеренным введением в заблуждение относительно фактических элементов экономической деятельности (п. 1 № поздний № 4-7/3060@ письма ФНС России от 10. 03. 2021 г., п. 34 постановления Судебного департамента РФ от 2021 г. № 2).

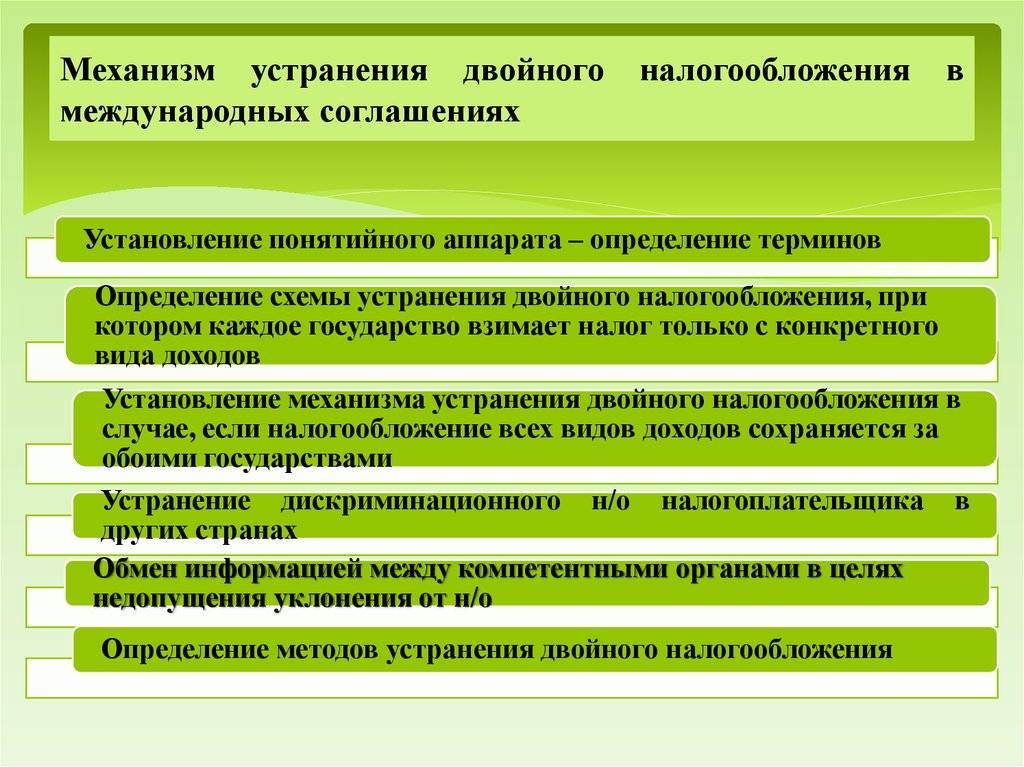

Преимущества двусторонних налоговых соглашений

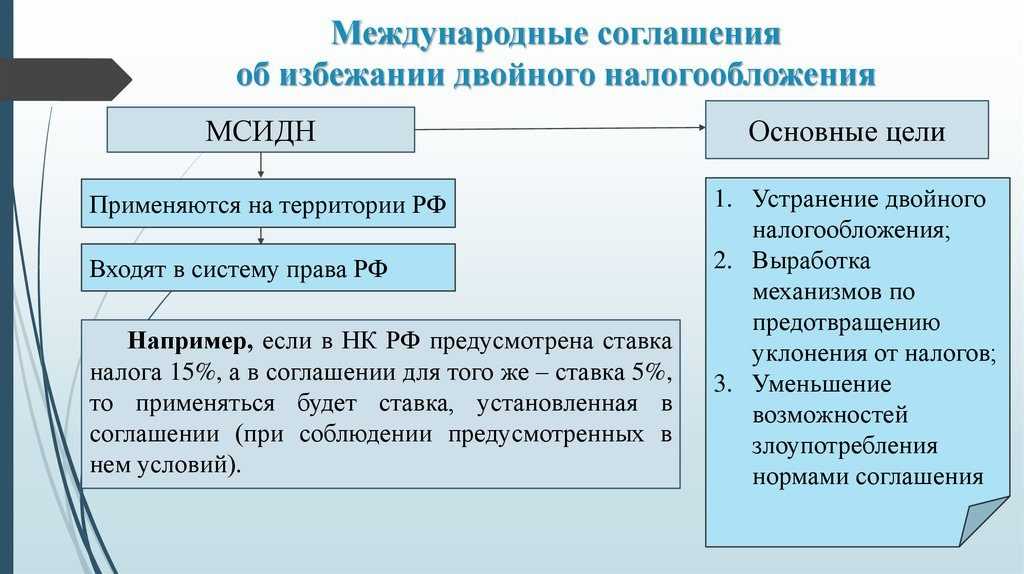

Двусторонние налоговые соглашения дают ряд преимуществ физическим и юридическим лицам, ведущим международную деятельность, в том числе:

- Избежание двойного налогообложения: Основной целью двусторонних налоговых соглашений является предотвращение налогообложения доходов в обеих странах, что позволяет снизить общую налоговую нагрузку на физических и юридических лиц.

- Повышенная определенность и предсказуемость: Эти соглашения устанавливают четкие правила определения прав на налогообложение между странами, обеспечивая определенность и предсказуемость для налогоплательщиков, осуществляющих трансграничную деятельность.

- Содействие международной торговле и инвестициям: Устраняя или сокращая налоговые препятствия, двусторонние налоговые соглашения стимулируют иностранные инвестиции, укрепляют торговые отношения и стимулируют экономический рост.

- Сотрудничество и обмен информацией: Эти соглашения способствуют сотрудничеству между налоговыми органами, содействуя обмену информацией и помогая в обеспечении соблюдения налогового законодательства.

- Укрепление дипломатических и политических связей: Двусторонние налоговые соглашения способствуют развитию более прочных отношений между странами, укреплению доброй воли и сотрудничества за пределами сферы налогообложения.

В заключение следует отметить, что двусторонние налоговые соглашения играют важнейшую роль в предотвращении двойного налогообложения, развитии международной торговли и инвестиций, а также дипломатического и экономического сотрудничества. В контексте России эти соглашения обеспечивают ясность налоговых обязательств для резидентов и предприятий, смягчают двойное налогообложение и стимулируют трансграничную деятельность. Используя преимущества двусторонних налоговых соглашений, физические и юридические лица могут более эффективно ориентироваться в сложностях международного налогообложения, обеспечивая соблюдение налогового законодательства и максимизируя свои финансовые результаты.

Можно ли избежать повышения налогового бремени?

Для цели упрощения следует различать 2 ситуации:

- Швейцарский резидент получает российский доход;

- Российский резидент получает швейцарских доход.

В первом случае из-за довольно своеобразного правоприменения в России способы устранения вреда от заморозки налогового соглашения хотя и имеются, но крайне лимитированы.

Для второй группы (доход происходит из Швейцарии) имеются куда более хорошие новости: в некоторых случаях при верном налоговом планировании и благодаря гибкости нашего налогового права негативные последствия можно избежать даже полностью.

Крайне важно: получателям швейцарских дивидендов, чтобы не попасть под наш зачётный налог, я советую произвести необходимую оптимизацию в самое ближайшее время. Возврат налога на дивиденды в Швейцарии

Возврат налога на дивиденды в Швейцарии

Кто пострадает?

От инициативы Минфина больше всего пострадают налоговые резиденты РФ — российские граждане и компании, у которых есть доходы за рубежом, а также владельцы КИК и релоканты.

Например, резидент РФ владеет домом в недружественной юрисдикции, который сдает в аренду. Скажем, домом в Испании. Налоговая ставка в Испании для нерезидентов – 24%. “В случае применения СИДН в РФ достаточно задекларировать доход и заявить зачет суммы уплаченного в Испании налога. Без СИДН россиянину придется уплатить НДФЛ со всей суммы дохода от сдачи в аренду испанской недвижимости, т.е. налоговая нагрузка составит не 24%, а 37%”, — говорит партнер FTL Advisers Мария Кукла.

Другой кейс — гражданин РФ более 183 дней проживает в России, но другая страна считает его своим налоговым резидентом. Например, у такого человека есть дом во Франции, и семья его постоянно проживает там, хотя сам он в РФ. В таком случае Франция признает его своим налоговым резидентом. НДФЛ во Франции для него может варьироваться от 11% до 45% в зависимости от дохода. Эту ставку придется приплюсовать к российскому НДФЛ. “СИДН традиционно решали споры конфликтной резидентности, когда стороны по-разному определяют ее. Например, у РФ это 183 дня в стране, а у Франции и Германии — наличие постоянного жилища, в Великобритании — “тест достаточных связей». В таком случае механизма разрешения подобных споров просто не будет”, — сетует Кукла.

Это ударит и по россиянам-релокантам которые работают на российские компании. После потери резидентства им придется заплатить налог два раза – в РФ и за рубежом по месту получения доходов. Депутаты и Минфин уже обещают физлицам-нерезидентам признать доходы от российских компаний доходами от источников в РФ. Тогда вместо нулевой ставки в РФ им придется заплатить 30%.

Кроме того, россияне-владельцы КИК не смогут использовать данные финансовой отчетности своих компаний для целей налогообложения и вынуждены будут проводить полноценный аудит, что, помимо возросшей налоговой нагрузки, приведет и к дополнительным тратам на оплату услуг аудитора.

Для российского бизнеса, получающего доходы за рубежом, это также будет чувствительно, считает Ерасов. Инициатива затронет такие их пассивные доходы, как дивиденды, проценты и лицензионные платежи за право использования объектов интеллектуальной собственности.

Постадать могут даже частные инвесторы с заблокированными активами, если ФНС удастся доказать, что им были зачислены купоны и дивиденды по иностранным ценным бумагам. Отсутствие доступа к этим бумагам и доходу не является основанием для неначисления налога, говорит Кукла.

Наконец, для иностранных компаний, которые остались в РФ и хотят, несмотря на давление материнских компаний, продолжать здесь бизнес, это скорее будет еще одним аргументом прекратить деятельность в России. Например, на рынках РФ еще присутствуют компании из Франции, Японии, Германии, которые, несмотря на текущий контекст, сохраняли стратегические инвестиции в России. «Дивиденды для многих таких инвесторов могли облагаться у источника в России под 5%, теперь же ставка поднимется до общих 15%. Разумеется, это не придаст популярности инвестированию в Россию», — сетует партнер Б1 Марина Белякова.

Фото: Unsplash.com

Как вычитается налог при получении прибыли от продажи имущества за границей?

Ст. 232 НК РФ предусматривает и учитывает налоги, которые были оплачены при продаже недвижимого имущества за пределами страны. Утвержденное в 2012 году письмо зафиксировало такой факт, что процедура продажи дома в России и за границей ничем не отличается. Правила одинаково касаются как того, так и другого случая.

По новым правилам человек, получивший вознаграждение за продажу квартиры, не обязан выплачивать сборы в двух случаях. Это установка касается объектов, которые поступили во владение покупателя до первого января 2016 года. В собственности предыдущего хозяина она должна находиться не менее трех лет.

Во втором случае не нужно делать взносы для российской фискальной службы, если квартира была приобретена после первого января 2016 года. Но при этом существует ряд определенных условий. Во-первых, она должна была находиться в собственности продавца не менее пяти лет. Исключение составляет недвижимое имущество, которое перешло по наследству согласно договору дарения от родственника или в ходе соглашения по пожизненному содержанию несамостоятельного члена семьи. В данной ситуации минимальный период составляет три года.

Важно помнить и тот факт, что такое освобождение от уплаты сборов целесообразно и законно лишь в том случае, если недвижимость не использовалась в предпринимательских целях

Вопросы и ответы

1. Что такое двустороннее налоговое соглашение?

Двустороннее налоговое соглашение, также известное как налоговый договор, — это юридическая договоренность между двумя странами о предотвращении двойного налогообложения их резидентов или предприятий. Эти соглашения устанавливают правила для определения того, какая страна имеет право облагать налогом определенные виды доходов, и предусматривают механизмы для избежания или смягчения двойного налогообложения.

2. Как работают двусторонние налоговые соглашения в России?

В России двусторонние налоговые соглашения играют важную роль в содействии международной торговле и инвестициям, избегая при этом двойного налогообложения. Эти соглашения определяют налоговые права между Россией и страной-партнером, устанавливая правила налогообложения различных видов доходов. Они также предлагают такие механизмы, как освобождение от уплаты налогов или налоговые льготы, для предотвращения или сокращения двойного налогообложения.

4. Как определяются правила резидентства в рамках двусторонних налоговых соглашений?

Правила резидентства в рамках двусторонних налоговых соглашений зависят от конкретного соглашения и стран-участниц. В случае с Россией резидентство для физических лиц определяется в основном количеством дней, проведенных в стране. В разных странах могут быть разные критерии для определения резидентства

Для соблюдения правил резидентства, изложенных в двусторонних налоговых соглашениях, физическим лицам важно вести точный учет своего физического присутствия в каждой стране

Как работают СИДН сейчас и почему доходы пока не подлежат двойному налогообложению

Пункт СИДН об избежании двойного налогообложения не отменён. Это значит, что для граждан России ничего не изменилось. Они платят налоги в соответствии с прежними условиями.

Например, если сотрудник работает в компании страны из списка, но проживает в России, он платит налоги только в одной стране.

Всё может измениться, если страны, пункты соглашений с которыми приостановлены, примут ответные меры — отменят соглашение полностью. Тогда сотруднику придётся платить налог и в России, и в стране, с которой он работает.

Также двойной налог придётся платить, если эти страны приостановят соглашения частично — то есть отменят возможность вычета налога, уплаченного в России.

Раньше Россия уже полностью останавливала СИДН с некоторыми странами. Например, с Латвией, Украиной, Нидерландами. Если сотрудник работает с этими странами, ему нужно платить налог дважды — в России и в стране, с которой он работает.

Напомним, что у России остаются неприостановленные соглашения с большим количеством стран. Например, с Беларусью, Таджикистаном, Казахстаном, Сербией, Черногорией.

Обоснование вывода

Доходы иностранных компаний от международных перевозок и дивиденды облагаются налогом у источника выплаты ( НК РФ), если нормами международного соглашения не предусмотрено иное, в т.ч. пониженные ставки налога ( НК РФ).

Президента РФ от 08.08.2023 г. N 585 (далее — Указ) приостановлено действие статей 4 — 20 и 22 Соглашения между Правительством РФ и Правительством Республики Польша об избежании двойного налогообложения доходов и имущества от 22.05.1992 г. (далее — СОИДН с Польшей), т.е. в т.ч. в части налогообложения доходов от международных перевозок (ст. 6 СОИДН с Польшей).

Также данным Указом приостановлено действие статей 5 — 22 и 24 Соглашения между РФ и ФРГ об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29.05.1996, а также п. 2-7 Протокола к нему (далее — СОИДН с ФРГ), т.е. в т.ч. в части налогообложения дивидендов (ст.10 СОИДН с ФРГ).

Указ Президента РФ о приостановлении положений этих и многих других СОИДН вступил в силу 08.08.2023 года.

Отметим, что СОИДН, в т.ч. вышеперечисленные не предусматривают временное приостановление их действия. СОИДН могут быть только прекращены при соблюдении процедуры сроков, указанной в этих соглашениях. Но в соответствии с Федерального закона от 15.07.1995 N 101-ФЗ «О международных договорах Российской Федерации» (далее — Закон N 101-ФЗ) действие международного договора РФ, решение о согласии на обязательность которого для Российской Федерации принималось в форме федерального закона, может быть приостановлено Президентом Российской Федерации в случаях, требующих принятия безотлагательных мер, с обязательным незамедлительным информированием Совета Федерации и Государственной Думы и внесением в Государственную Думу проекта соответствующего федерального закона. В случае отклонения Государственной Думой проекта федерального закона о приостановлении действия международного договора действие договора подлежит незамедлительному возобновлению ( Закона N 101-ФЗ).

Таким образом, по нашему мнению, из Закона N 101-ФЗ следует вывод, что действие СОИДН приостанавливаются именно с даты вступления в силу Указа Президента РФ.

Согласно Закона N 101-ФЗ приостановление действия международного договора РФ освобождает РФ от обязательства выполнять в течение периода приостановления договор в своих отношениях с теми его участниками, с которыми приостанавливается действие договора, и не влияет в остальном на установленные договором правовые отношения РФ с другими его участниками. Соответственно в ситуациях, изложенных в вопросе, применять СОИДН с Польшей и СОИДН с ФРГ (в части приостановленных положений) российская организация НЕ должна с 08.08.2023 года.

По нашему мнению, приостановление СОИДН должно затрагивать только те выплаты иностранным компаниям, которые производятся с 08.08.2023 и позднее (до возобновления СОИДН).

Как следует из НК РФ налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в Российской Федерации через постоянное представительство, либо индивидуальным предпринимателем, выплачивающими доход иностранной организации при каждой выплате доходов. Т.е. обязанность по исчислению налога и применению/неприменению соглашений об избежании двойного налогообложения возникает именно на дату выплаты дохода.

Таким образом, если выплаты за услуги международной перевозки, в т.ч. оплата долга за эти услуги, перевозчику-резиденту Польши производятся с 08.08.2023 г. и позднее, т.е. в период приостановления соответствующих норм СОИДН с Польшей, российская организация должна удержать налог на прибыль по ставке, предусмотренной РФ — 10% (пп.2 п.2 ст.284, п.1 ст.310 НК РФ).

Аналогичная ситуация при выплате дивидендов резиденту Германии после 08.08.2023 г. — налог следует удержать по ставке 15 %, предусмотренной НК РФ без применения СОИДН с ФРГ. Поскольку Указ не сдержит положений, распространяющих его действие на прошлый период, пересчитывать налог по выплатам, произведенным до приостановления СОИДН, по нашему мнению, не нужно.

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ! Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов. Расчет стоимости аудита