В какой момент учитываются представительские расходы?

По общему правилу при методе начисления расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты ( НК РФ).

Если представительские расходы оплачены через подотчетное лицо, то они признаются на дату утверждения авансового отчета ( НК РФ).

Если представительские расходы были осуществлены посредством заключения договора на оказание соответствующих услуг, то они признаются на дату расчетов в соответствии с условиями заключенных договоров или дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода ( НК РФ). Подтверждающим документом в данном случае является акт приемки-сдачи оказанных услуг, в связи с чем представительские услуги учитываются на дату подписания акта.

При применении кассового метода расходы признаются только после их фактической оплаты ( НК РФ).

Организация провела мероприятие, посвященное запуску нового производства, для чего заключила договор с контрагентом по его организационному обеспечению. На мероприятии присутствовали представители СМИ, органов власти и контрагентов организации. Вход осуществлялся только по приглашениям. Как определить, являются данные расходы рекламными или относятся к представительским?

При ответе на данный вопрос обратимся к имеющейся судебной практике.

Руководствуясь положениями п. 1 ст. 252, 264, 265, 270, НК РФ, ст. 3 Закона о рекламе, суды поддержали выводы налогового органа о том, что расходы, аналогичные приведенным в вопросе, относятся к представительским, правомерно отметив, что основополагающим критерием разграничения представительских расходов и расходов на рекламу является направленность информации на неопределенный круг лиц (Постановление АС УО от 18.03.2020 № Ф09-1053/20 по делу № А47-14439/2018).

Понятие «неопределенный круг лиц» подразумевает круг лиц, которых невозможно индивидуализировать (определить) заранее.

Исходя из понятия «реклама» для целей налогообложения прибыли учитываются в расходах на рекламу затраты на распространение рекламных материалов только при условии, что данные материалы предназначены для неопределенного круга лиц.

Под корпоративным мероприятием подразумевается строго регламентированное мероприятие, проводимое в заранее определенном месте в запланированное время, ориентированное на достижение определенной цели посредством совместных усилий участников мероприятия.

В названном судебном решении судами было установлено, что ООО (заказчик) заключило договор возмездного оказания услуг, согласно которому исполнитель обязуется оказывать комплексные услуги по организационному обеспечению мероприятия. Согласно смете по организации данного мероприятия были оказаны услуги по аренде звукового оборудования, временно-возводимого павильона, услуги по оформлению, организации питания, услуги персонала, по администрированию мероприятия и др.

В рамках данного мероприятия распространялись информационные материалы для СМИ, органов власти региона, были организованы пресс-конференции и экскурсии по предприятию.

Спорные расходы общества представляют собой оплату по обозначенным выше договорам, в которых отсутствуют ссылки на оказание рекламных услуг. Суды выявили и учли, что торжественная церемония была закрытым мероприятием, с входом только после регистрации по телефону, мотивом проведения являлось улучшение деловой репутации налогоплательщика среди целевой аудитории: представителей органов власти и местного самоуправления, а также налаживание деловых связей с потенциальными партнерами, приглашенными на мероприятие.

Суды указали, что спорные расходы общества не могут рассматриваться как рекламные, поскольку не отвечают требованиям НК РФ и понятию «реклама», установленному Законом о рекламе, являются представительскими расходами и с учетом положений НК РФ не должны превышать 4 % от расходов ООО на оплату труда за отчетный (налоговый) период.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе».

Вправе ли организация учесть в расходах при исчислении налога на прибыль стоимость «культурной программы»?

Речь идет об экскурсионной программе по городу, прогулке на речном судне и других мероприятиях, которые были подготовлены для поставщиков сырья, сотрудничество с которыми продолжается уже несколько лет.

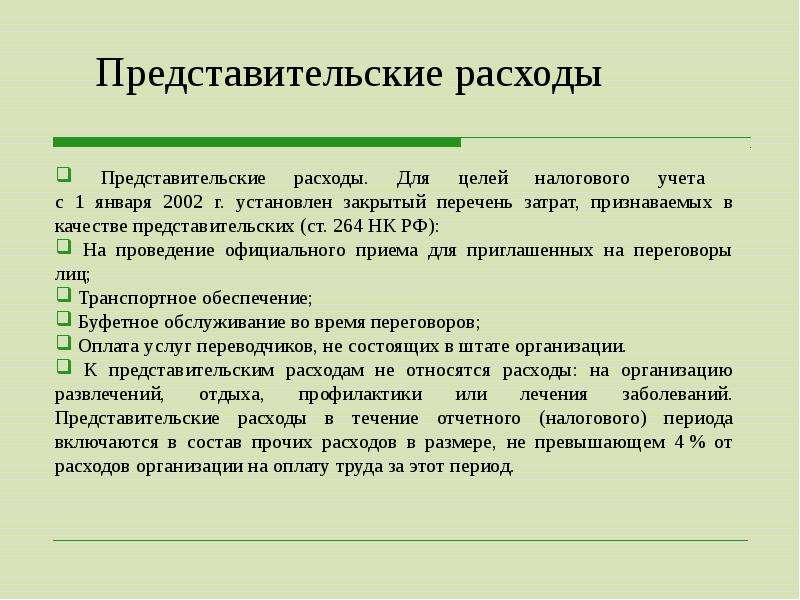

Согласно пп. 22 п. 1, НК РФ к прочим расходам, связанным с производством и реализацией, относятся представительские расходы. Но в НК РФ однозначно сказано, что к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Таким образом, расходы на «культурную программу», в которую вошли экскурсия и прогулка на речном судне, не могут быть учтены для целей исчисления налога на прибыль в качестве представительских расходов.

Можно ли учесть для целей исчисления налога на прибыль затраты, произведенные при проведении переговоров по заключению договора с контрагентами, в том числе на обед в ресторане?

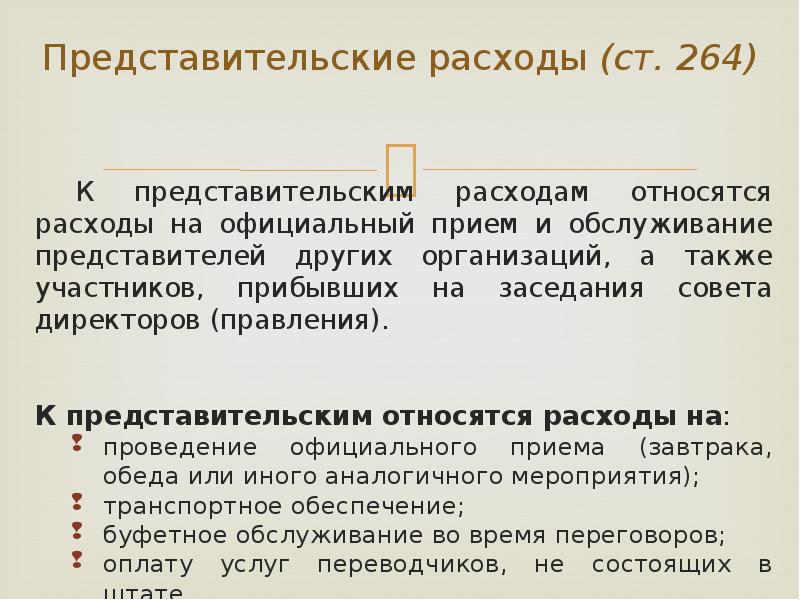

Согласно НК РФ к прочим расходам, связанным с производством и реализацией, относятся представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, в порядке, предусмотренном НК РФ.

На основании НК РФ к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание:

-

представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества;

-

участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

К представительским расходам относятся расходы:

-

на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для упомянутых лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

-

на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

-

на буфетное обслуживание во время переговоров;

-

на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Соответственно, затраты, произведенные при проведении переговоров по заключению договора с контрагентами, в том числе на обед в ресторане, можно учесть в расходах для целей расчета налога на прибыль.

У организации в налоговом периоде есть представительские расходы, соответствующие ст. 264 НК РФ. Существуют ли какие-либо ограничения при их учете для целей исчисления налога на прибыль или можно полностью учесть всю сумму указанных расходов?

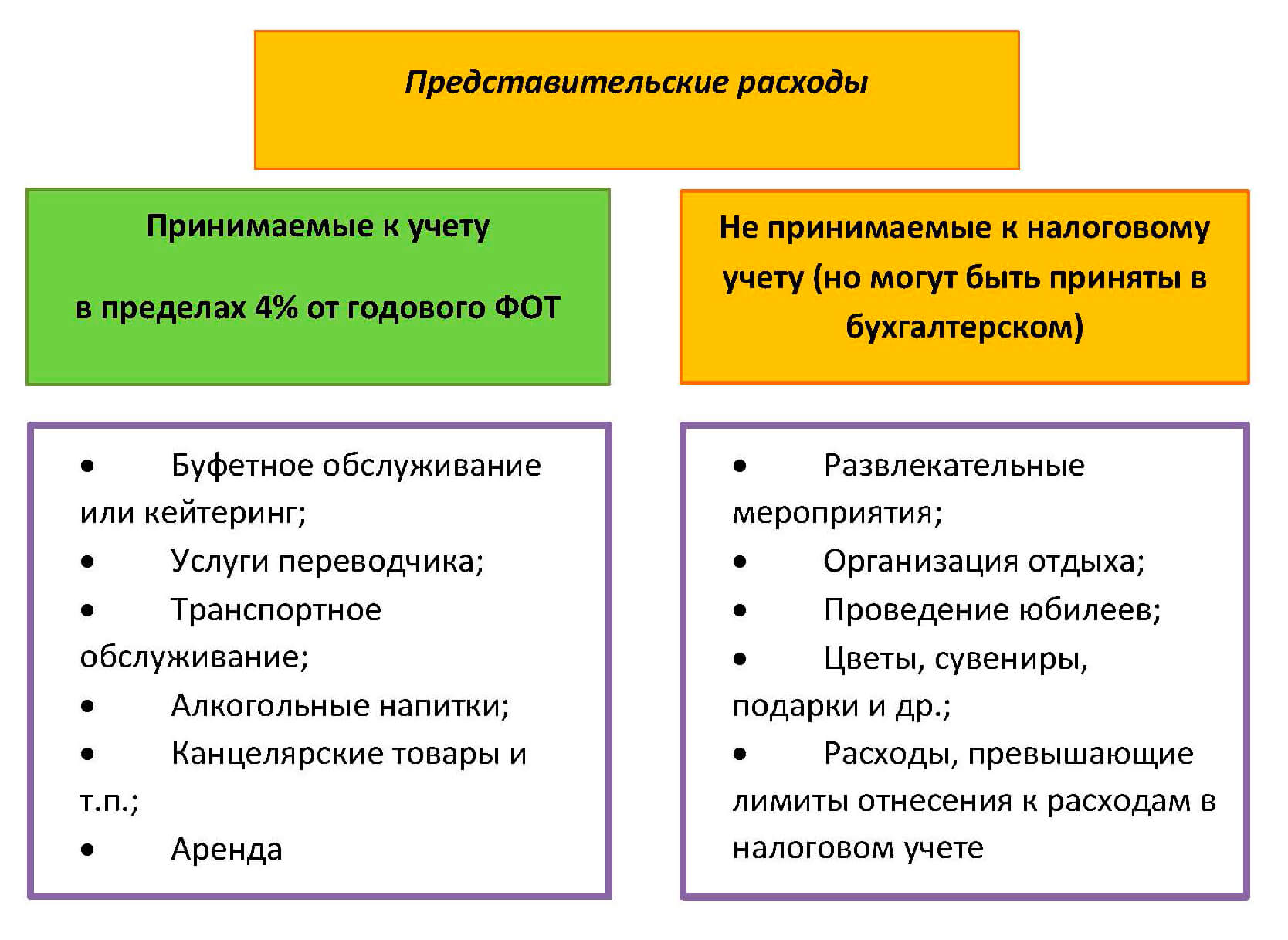

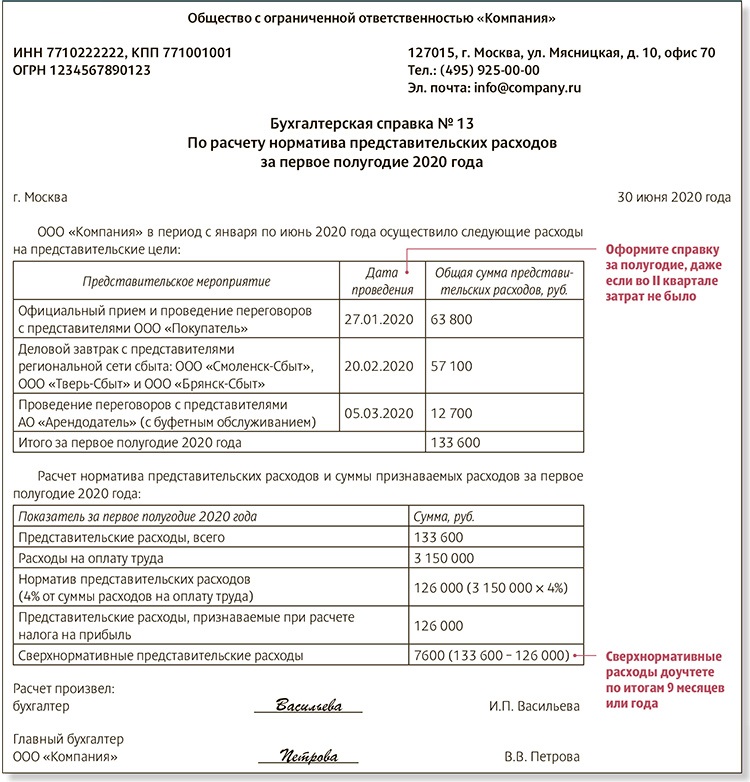

Представительские расходы являются нормируемыми расходами и в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период ( НК РФ).

При этом окончательная сумма представительских расходов, учитываемая для целей расчета налога на прибыль, определяется по итогам налогового периода. Поясним.

Например, представительские расходы, произведенные в сентябре, составили 150 000 руб. (цифры условные, применяется метод начисления). Расходы на оплату труда за 9 месяцев равны 2 900 000 руб. Соответственно, за 9 месяцев организация вправе учесть 116 000 руб. (2 900 000 руб. х 4 %).

По итогам года расходы на оплату труда – 4 000 000 руб. Таким образом, организация вправе учесть представительские расходы в полной сумме 150 000 руб. < (4 000 000 руб. х 4 %). То есть дополнительно учесть в IV квартале 34 000 руб.

Представительские расходы — что это?

Для начала нужно разобраться, что же такое представительские расходы и что они могут в себя включать. Такой вид затрат очень специфичен, так как законодательным образом, какие же из них можно отнести к представительским, четко и точно нигде не регламентировано. Имеются лишь общие фразы, и компании и налоговые органы зачастую не могут решить вопрос об их отнесении без судебного вмешательства.

Итак, налоговое законодательство на 2022 год устанавливает следующий перечень затрат, которые можно отнести к этому виду:

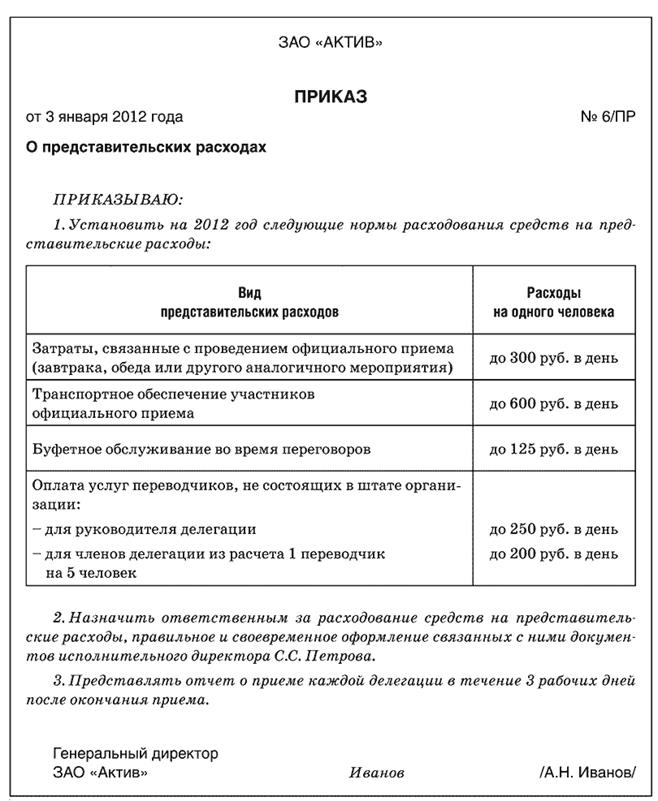

- Все затраты на оплату официального приема представителей сторонних организаций, а также сотрудников данной организации, прибывающих на него из других городов (стран), в том числе затраты на буфетное обслуживание (только во время официального мероприятия) и транспортную доставку участников приема до места его непосредственного проведения.

- Затраты на оплату труда переводчиков, которые не состоят в штате принимающей организации, если их присутствие необходимо при проведении переговоров (потребуется внештатное оформление).

Следует учитывать, что налоговые органы не примут во внимание те документы, в которых будут указаны затраты, понесенные компанией на организацию досуга принимаемых лиц, в том числе на развлекательные или оздоровительные мероприятия. Даже если мероприятие планируется на срок до нескольких дней и в несколько этапов, то средства, израсходованные на экскурсионные программы (в качестве примера) нельзя отнести к потребительским затратам

Так что оформление подобных издержек осуществляется по иным статьям.

Каким документом определен конкретный перечень затрат, которые можно отнести к представительским расходам?

Кпрочим расходам, связанным с производством и реализацией, относятся в том числе представительские расходы (пп. 22 п. 1, НК РФ).

При этом конкретный состав расходов на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) положениями НК РФ не регламентирован (Письмо Минфина России от 21.09.2020 № 03-03-07/82582). И никакого отдельного документа в указанных целях не принято.

При этом нужно учитывать, что представительские расходы должны соответствовать критериям, установленным ст. 252 НК РФ, а именно должны быть экономически оправданы и документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода.

Могут ли в составе представительских расходов быть учтены затраты на приобретение продуктов питания и спиртных напитков для официального приема и есть ли какие-то дополнительные ограничения именно на данный вид затрат?

Нормами действующего законодательства никаких ограничений для учета продуктов питания и алкогольной продукции для официального приема в качестве представительских расходов не установлено (пп. 22 п. 1, НК РФ). Указанными положениями конкретный состав расходов на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) положениями НК РФ не регламентирован.

Представители контролирующих органов неоднократно отвечали на данный вопрос, указывая, что в перечне продуктов питания, приобретаемых для проведения официального приема (завтрака, обеда или иного аналогичного мероприятия), могут присутствовать в том числе спиртные напитки (письма Минфина России от 26.03.2010 № 03-03-06/2/59, от 22.01.2019 № 03-03-06/1/3120).

При этом следует учитывать, что представительские расходы должны соответствовать критериям, установленным ст. 252 НК РФ, а именно должны быть экономически оправданы и документально подтверждены.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период ( НК РФ).

Никаких дополнительных ограничений именно для продуктов питания и алкогольной продукции в целях их учета в расходах при исчислении налога на прибыль не установлено.

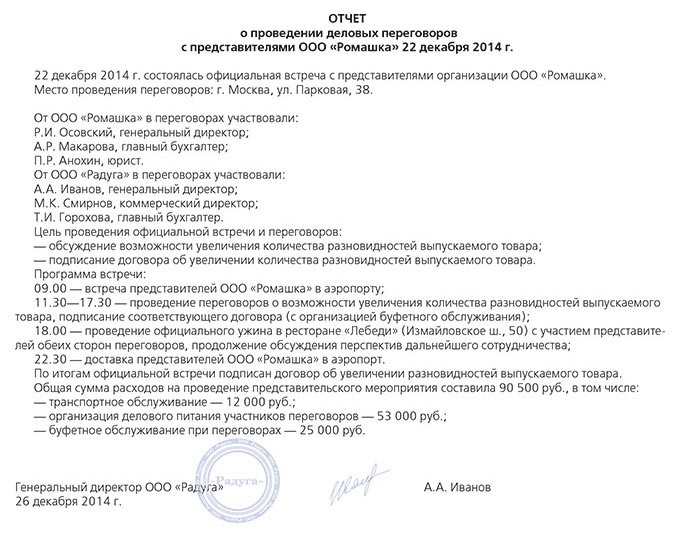

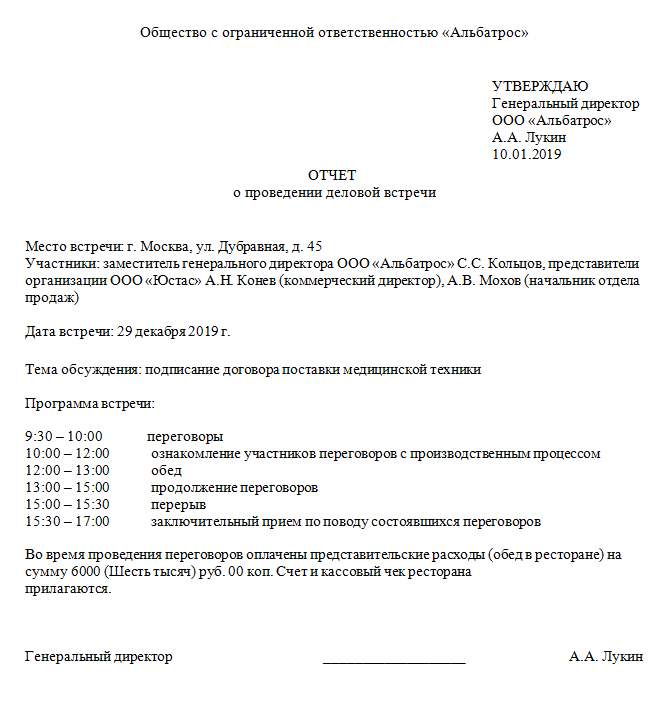

Документальное подтверждение представительских расходов

Хотя закон требует официально обосновывать затраты, конкретных указаний на документы для подтверждения таких расходов нет. Предоставить доказательства бизнес обязан, но какие именно — зависит от ситуации.

Какие документы можно использовать для таких целей:

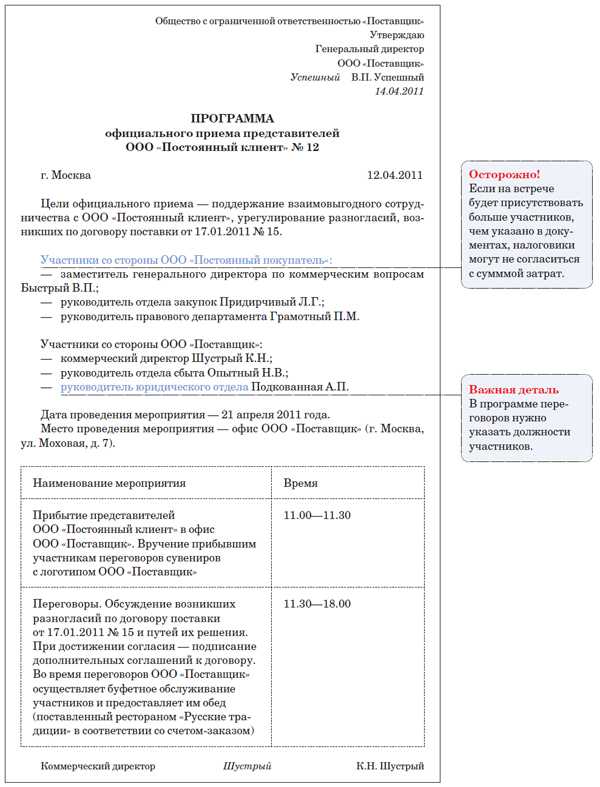

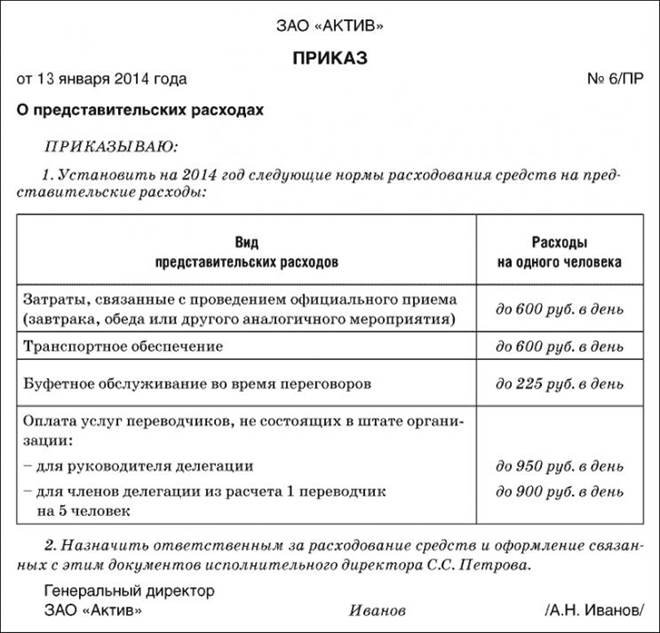

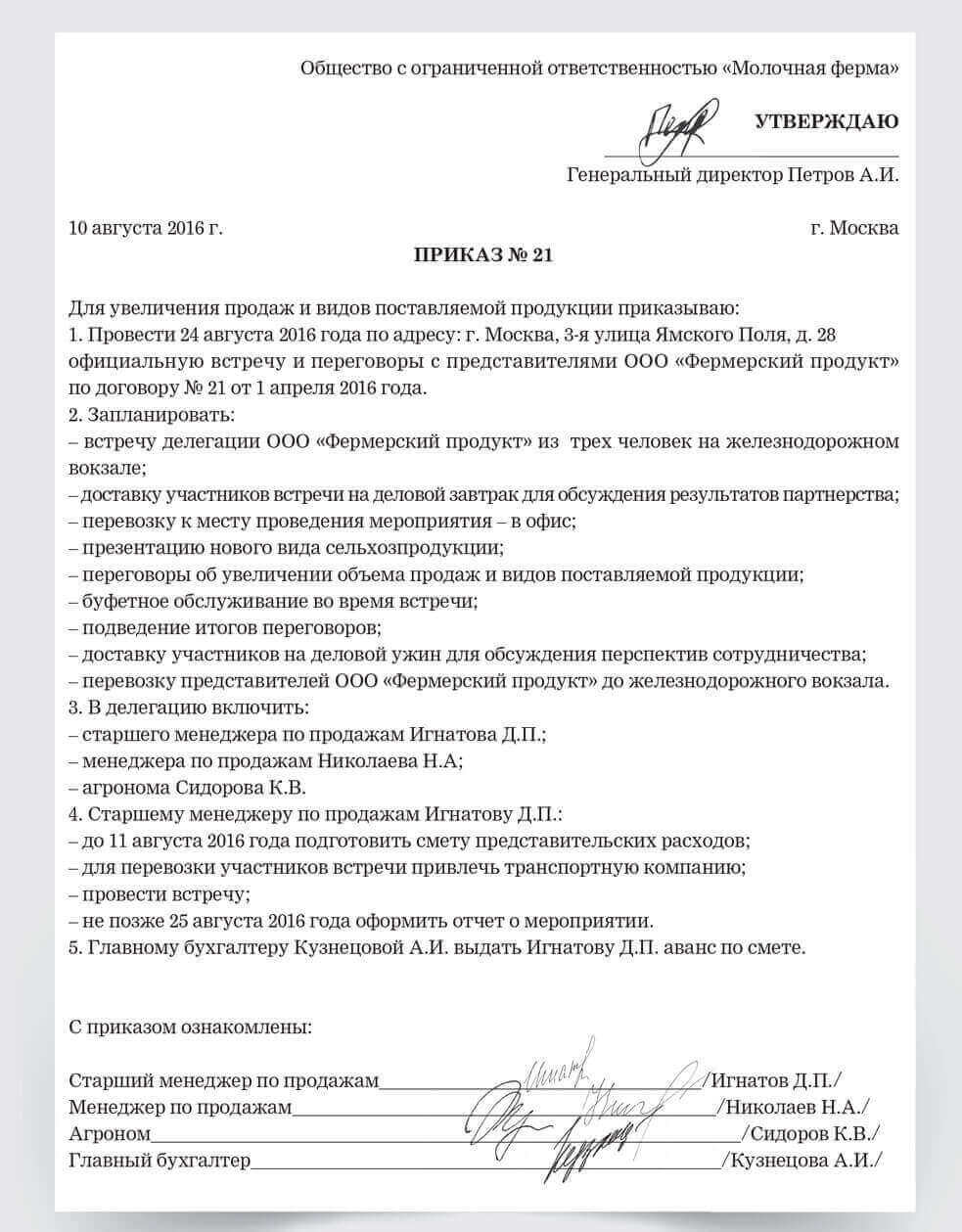

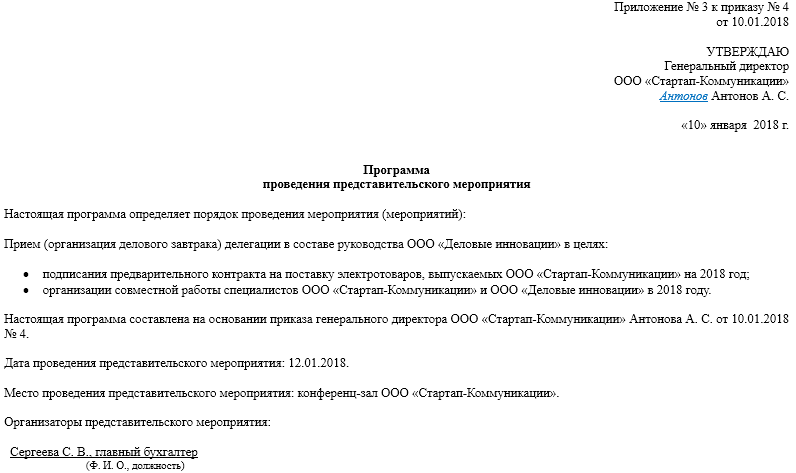

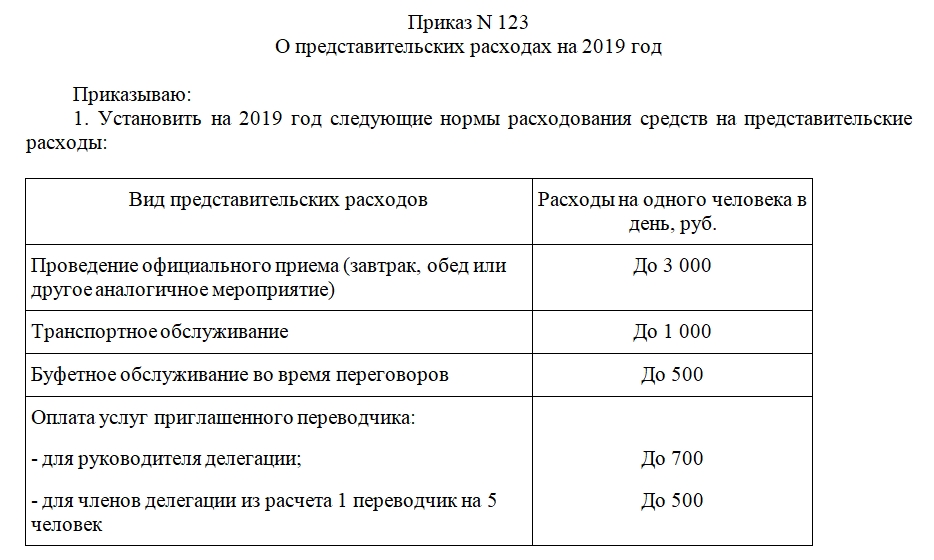

- Приказ руководителя. В распоряжении отражают день, время, место и цель проведения мероприятия. Указывают участников — партнёров, контрагентов, ответственных сотрудников и другие ключевые фигуры.

- Программа встречи. Оформляется в соответствии с распоряжением. Дата, время и другие параметры указываются так же, как в приказе.

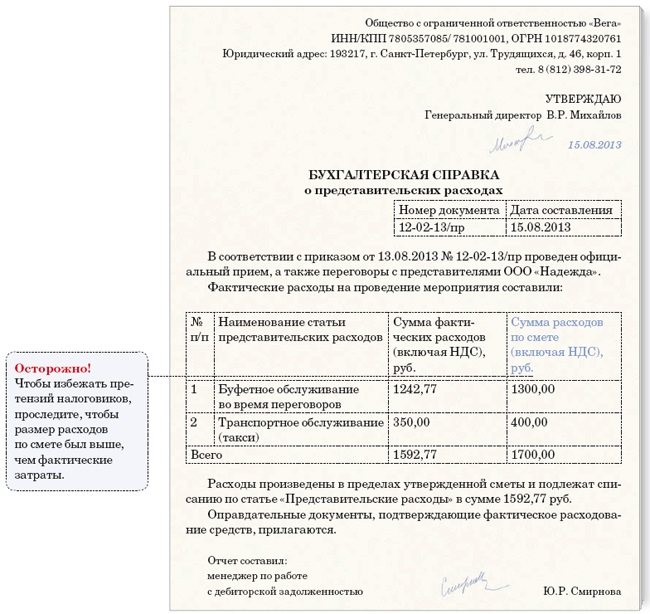

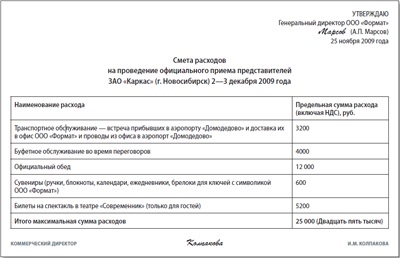

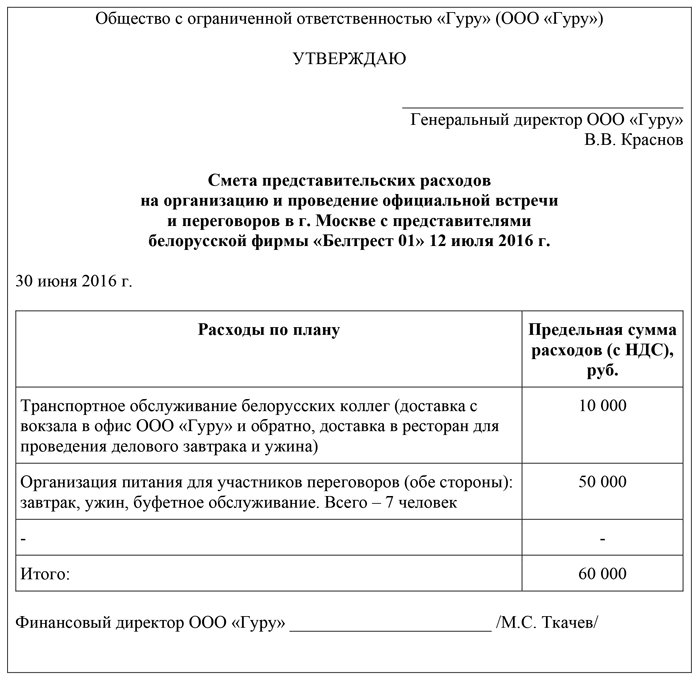

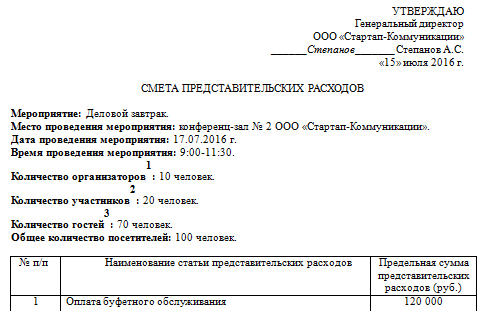

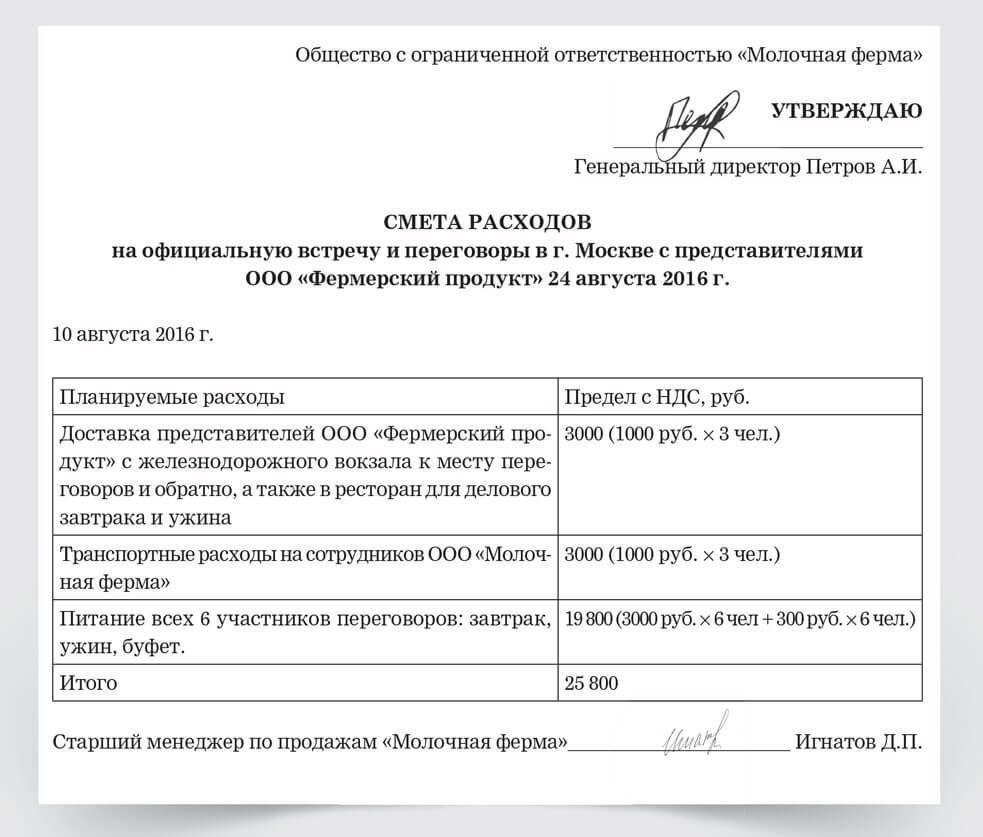

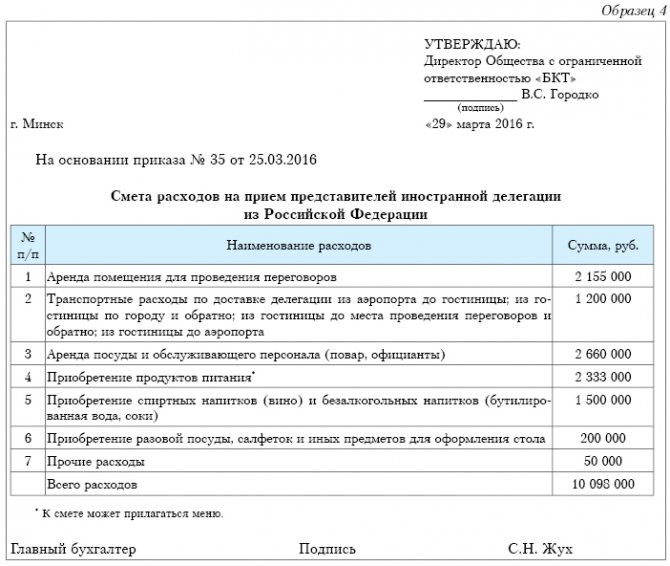

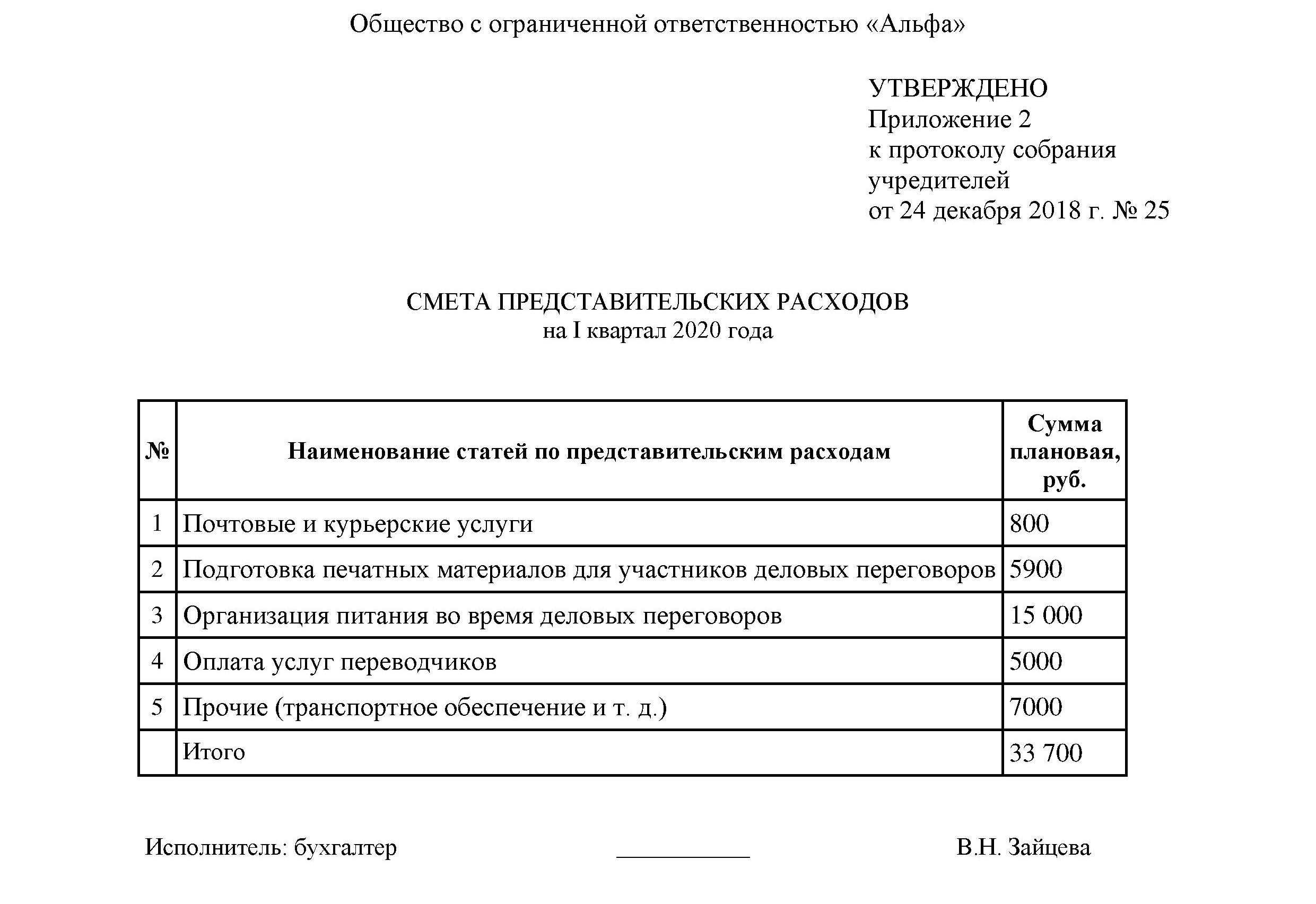

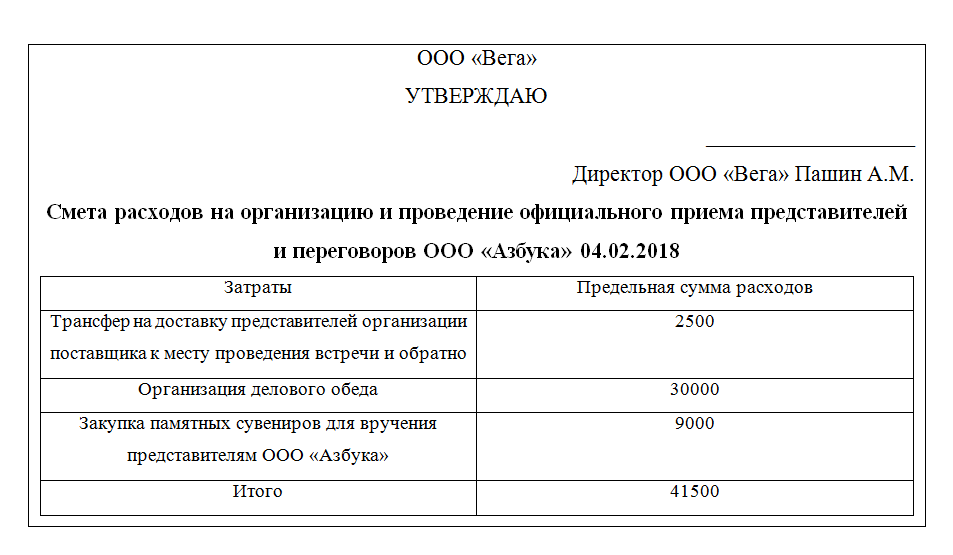

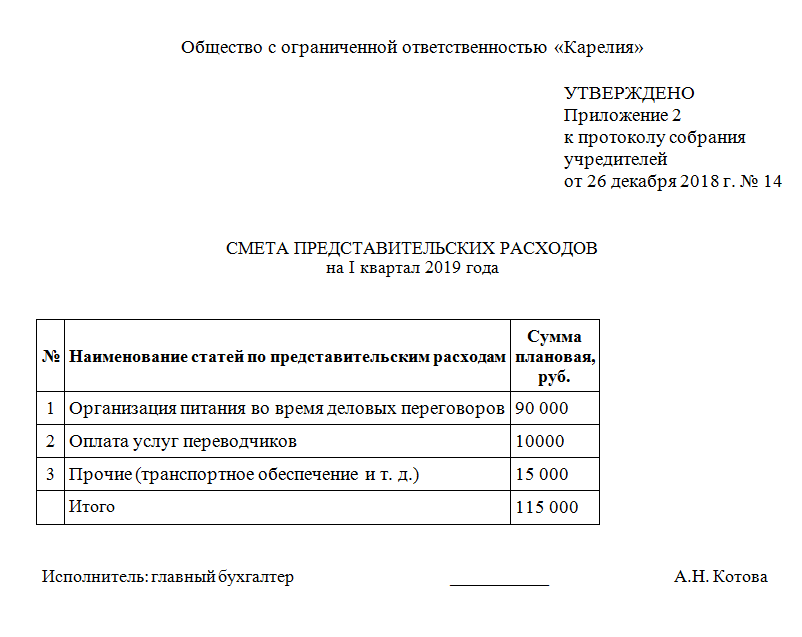

- Смета. В документе нужно привести статьи расходов, указать все соответствующие расчёты.

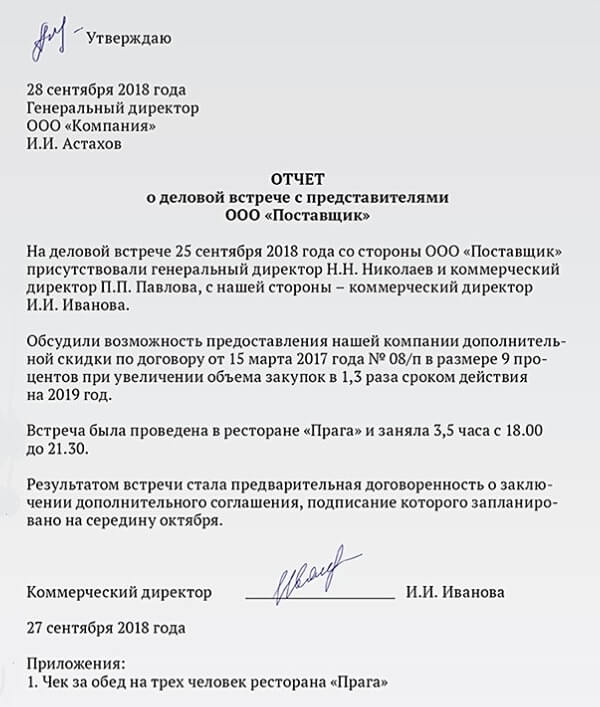

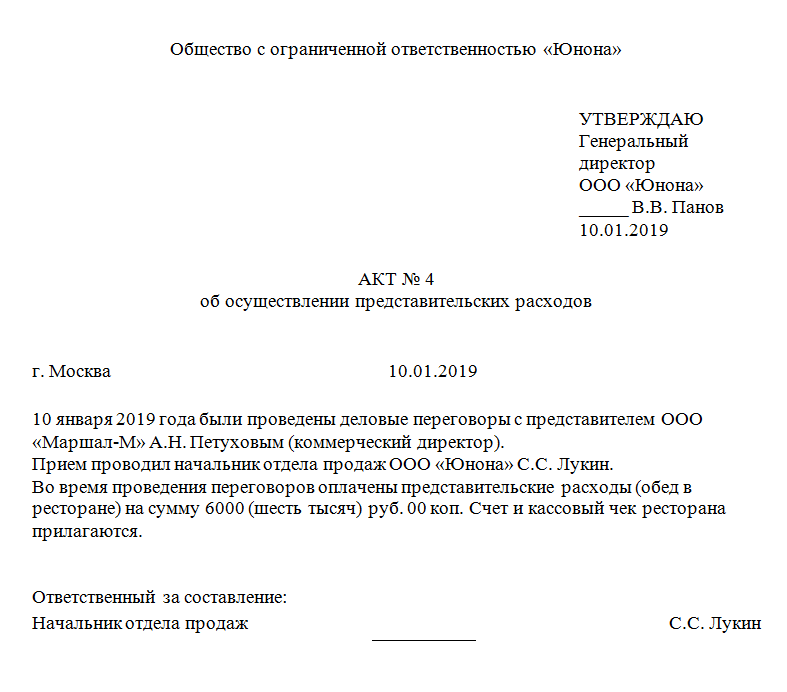

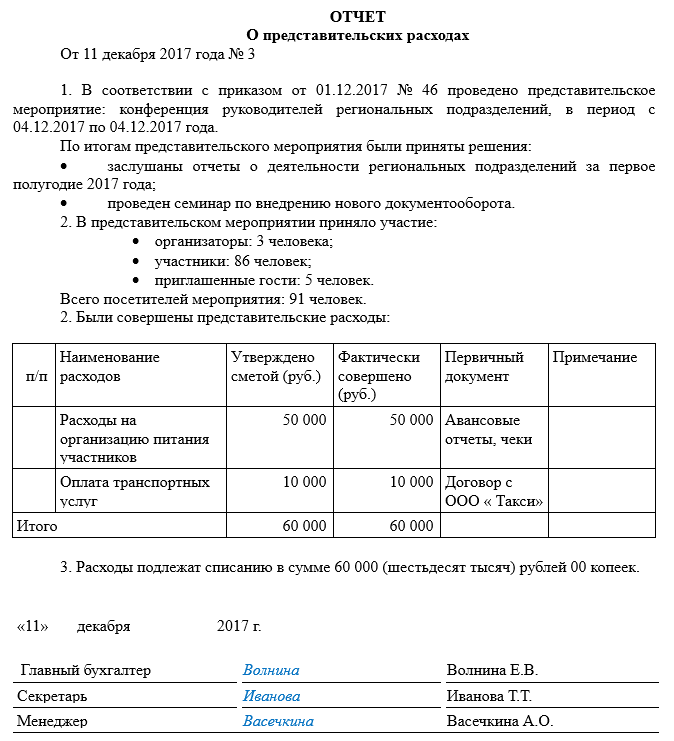

- Отчёт о встрече. Документ оформляет ответственный сотрудник, которого указали в распоряжении. В нём описывают те же этапы, что в приказе, и обязательно отмечают результаты каждого. Например, если партнёры пришли к взаимовыгодным условиям и подписали соглашение.

- Акт на списание расходов. В документе приводят размеры каждой статьи представительских расходов. Акт заверяют у главного бухгалтера и директора компании.

- Любые другие документы в подтверждение расходов. Чеки, договоры оказания услуг, акты выполненных работ, счета-фактуры и пр.

Какой комплект документов должен быть у налогоплательщика для подтверждения представительских расходов для целей расчета налога на прибыль?

В соответствии с НК РФ к прочим расходам относятся представительские расходы.

При этом гл. 25 НК РФ не предусмотрен конкретный перечень документов, подтверждающих указанные расходы (Письмо ФНС России от 08.05.2014 № ГД-4-3/8852).

НК РФ установлено, что расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Использование налогоплательщиком приобретенных им материальных запасов, а также потребление результатов работ (услуг), выполненных (оказанных) сторонними организациями в целях установления и поддержания сотрудничества с контрагентами или потенциально возможными партнерами, является фактом хозяйственной жизни налогоплательщика, поскольку оказывает влияние на его финансовое положение.

В соответствии с п. 1 ст. 9 Закона о бухучете каждый факт хозяйственной жизни подлежит документированию, в том числе расходование средств в представительских целях.

Согласно ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы. Помимо первичных учетных документов, подтверждающих факт приобретения товаров, работ, услуг (в том числе прилагаемых к авансовому отчету), достаточно любого первичного документа, отвечающего критериям ст. 9 Закона о бухучете, из содержания которого следует, что данные приобретения использованы организацией при проведении мероприятий, предусмотренных НК РФ.

Исходя из приведенных разъяснений для подтверждения представительских расходов недостаточно иметь только документы, содержащие информацию о самих расходах. Необходимым является документ, подтверждающий непосредственную связь произведенных расходов с представительским мероприятием.

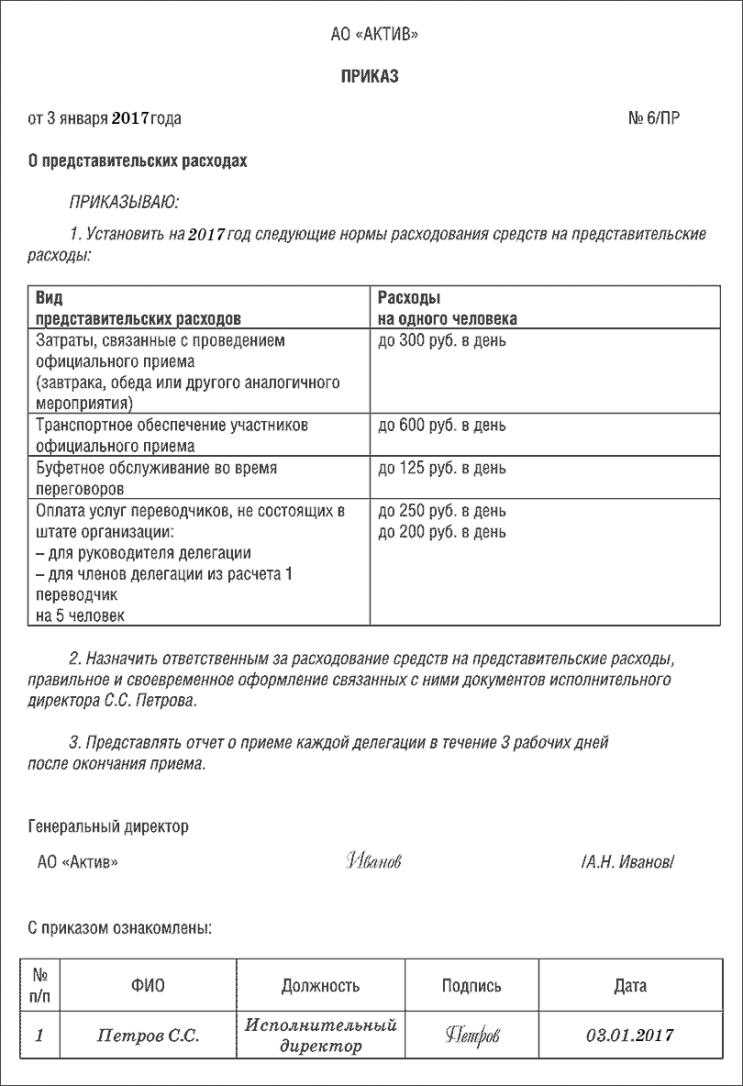

Документами, служащими для подтверждения представительских расходов, могут являться, в частности (Письмо Минфина России от 01.11.2010 № 03-03-06/1/675):

-

приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

-

смета представительских расходов;

-

первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

-

отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются цель представительских мероприятий, результаты их проведения, иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.