Минтруд рекомендует

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

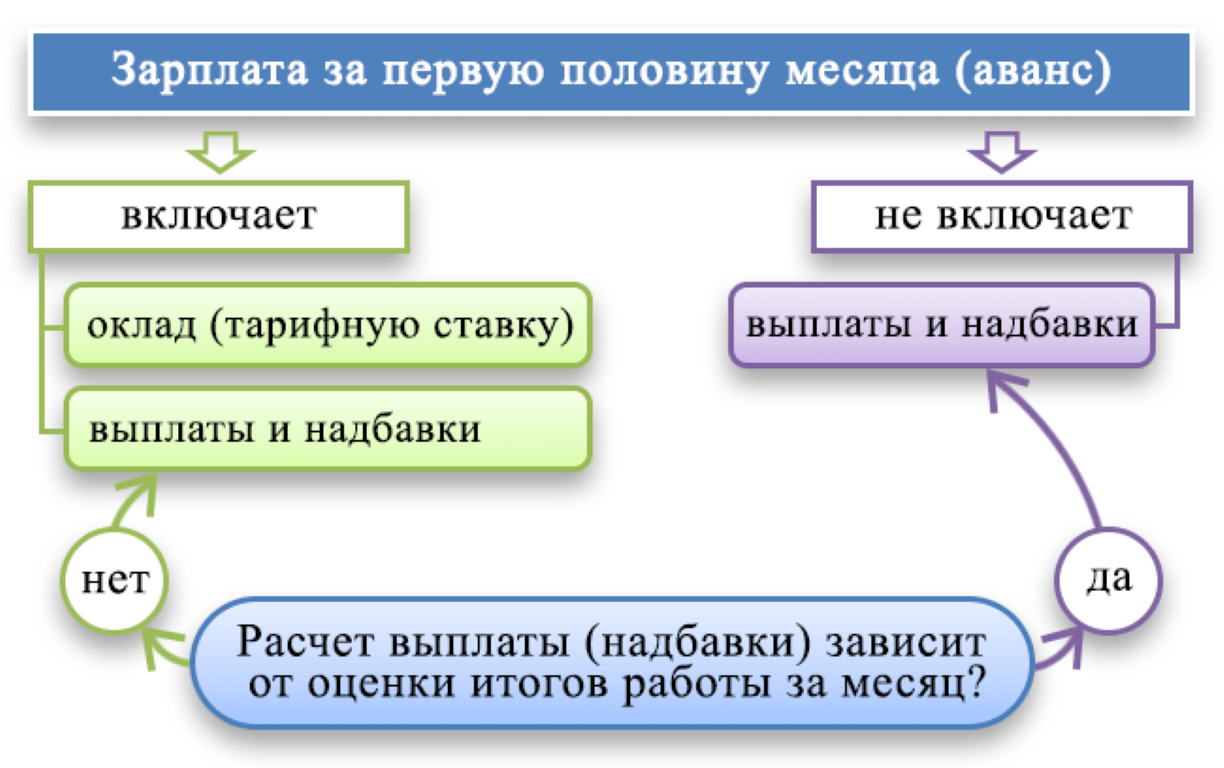

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.). Письмо 14-1/ООГ-549 от 05/02/19 г

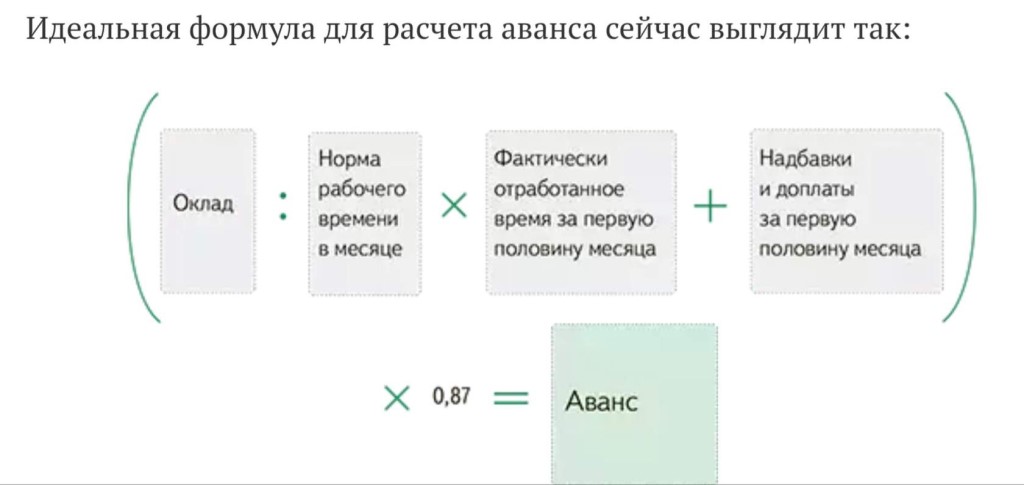

в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?Посмотреть ответ

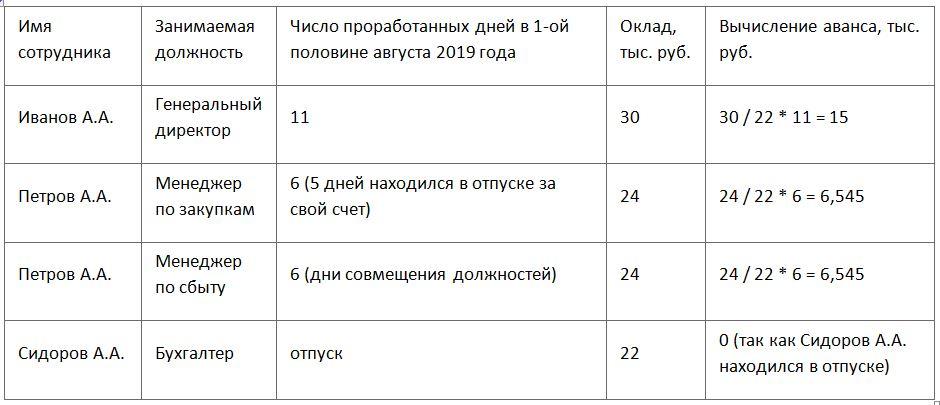

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Права работника при нарушении сроков выплаты зарплаты

Денежная компенсация за нарушение срока выплаты зарплаты

За нарушение установленного срока выплаты зарплаты работодатель должен выплатить работнику денежную компенсацию. Компенсация рассчитывается за все время задержки зарплаты. Первым днем задержки является день, следующий за установленной датой выплаты зарплаты. Последним днем — дата фактической выплаты зарплаты.

Размер компенсации должен быть не ниже 1/150 действующей ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, если коллективным, трудовым договором или локальным нормативным актом не установлен больший размер (ст. 236 ТК РФ).

Компенсация начисляется на суммы, полагающиеся работнику уже после удержания НДФЛ. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Право на возмещение морального вреда

Работнику возмещается моральный вред, причиненный в связи с длительной задержкой зарплаты. Моральный вред возмещается в денежной форме в размерах, определяемых соглашением между работником и работодателем.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Право на приостановление работы

При задержке выплаты заработной платы на срок более 15 дней вы имеете право приостановить работу на весь период до выплаты задержанной суммы. О приостановлении работы работодателя необходимо известить в письменной форме (ч. 2 ст. 142 ТК РФ).

Рекомендуем получить доказательства извещения работодателя, например, попросив его расписаться на втором экземпляре уведомления о приостановке работ. Если работодатель отказывается это сделать, то уведомление можно направить почтовым отправлением с описью вложения и уведомлением о вручении. В этом случае работу можно приостановить с момента получения уведомления работодателем (Апелляционное определение Московского городского суда от 06.08.2021 года по делу № 33-32052/2021).

В период приостановления работы вы имеете право отсутствовать на рабочем месте. При этом вам нужно будет выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности выплатить задержанную заработную плату в день выхода на работу. Время приостановки работы должно быть оплачено исходя из среднего заработка. Кроме того, должны быть выплачены и проценты за задержку выплаты заработной платы.

Следует учитывать, что вы не обязаны выходить на работу, если работодатель только частично погасил задолженность по заработной плате и письменно не уведомил вас о готовности произвести выплату в день вашего выхода на работу. Также в этом случае он не вправе уволить вас за прогул в связи с отсутствием на рабочем месте (Апелляционное определение Московского городского суда от 28.02.2019 по делу № 33-9270/2019).

Некоторые категории работников не имеют права на приостановку работы. К ним относятся:

- сотрудники и работники органов и организаций Вооруженных Сил РФ, других военных, военизированных и иных формирований и организаций, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, правоохранительных органов

- государственные служащие

- работники организаций, непосредственно обслуживающих особо опасные виды производств, оборудования

- работники, выполняющие работы, непосредственно связанные с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи). К ним относятся, например, машинисты котельной, обеспечивающей население теплоэнергией (Определение Конституционного Суда РФ от 02.03.2006 № 60-О).

Также не допускается приостановка работ в периоды введения военного или чрезвычайного положения.

Право на увольнение по собственному желанию без предупреждения

Если факт невыплаты зарплаты установлен, в частности, государственной инспекцией труда, профсоюзом, комиссией по трудовым спорам, судом, то вы имеете право уволиться по собственному желанию в любое время, не предупреждая работодателя за 2 недели. Работодатель будет обязан расторгнуть трудовой договор в срок, указанный в вашем заявлении. Если факт невыплаты не установлен, то вы обязаны отработать 2 недели после предупреждения работодателя об увольнении.

Как установить порядок выдачи на предприятии?

Чтобы срок выдачи заработной платы соответствовал трудовому законодательству, начислять платежи необходимо не реже двух раз в месяц.

Аванс рекомендуется выплачивать в середине месяца, а зарплату в конце или начале следующего месяца. Эти сроки нужно прописать в коллективном или трудовом договоре.

При этом, если дата выплаты аванса будет указана не 15 или 16 числа, а к примеру 20, то это не будет считаться нарушением, так как зарплата за первую часть месяца должна быть выплачена до последнего числа.

Таким образом, если аванс на предприятии установлен 20 числа, зарплата в этом случае будет выплачиваться 5 числа следующего месяца. Эта дата не превышает пятнадцатидневный период выплаты и считается законной.

Раньше срока

Законом установлен минимальный срок, когда может быть выплачена зарплата, а именно не менее двух раз в месяц. Однако при этом допускается другая периодичность выплат. Если в трудовом или в коллективном договоре указаны более частые выплаты, они могут быть произведены раньше, чем через полмесяца.

Частоту выплаты зарплат устанавливает руководство организации, указав это в своей официальной документации. Поэтому выдача аванса раньше предусмотренного срока допустима и не запрещена законом.

В большем размере

Действующее законодательство предусматривает авансовые выплаты как зарплату за первую половину отработанного месяца. При этом ее сумма должна быть не меньше, чем тарифная ставка или оклад за этот период.

Максимальный размер выплат не указывается в ТК РФ, поэтому сумма аванса может больше, но не меньше оклада за отработанные дни.

Если выплачена излишняя сумма

Случается, что выданный аванс по заработной плате был не отработан или же начислен по ошибке. В таком случае излишне выплаченная сумма может быть удержана с работника.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Согласно статье 137 Трудового кодекса России излишние выплаты по заработной плате руководитель вправе удержать в следующих случаях:

- была допущена счетная ошибка;

- оплаченный аванс не был отработан;

- был не израсходован аванс в связи с командировкой;

- по результатам трудового спора доказаны неправомерные действия работника;

- выплаты были воспроизведены излишне по причине неправомерных действий работника, и это доказано судом.

Как теперь выплачивать аванс

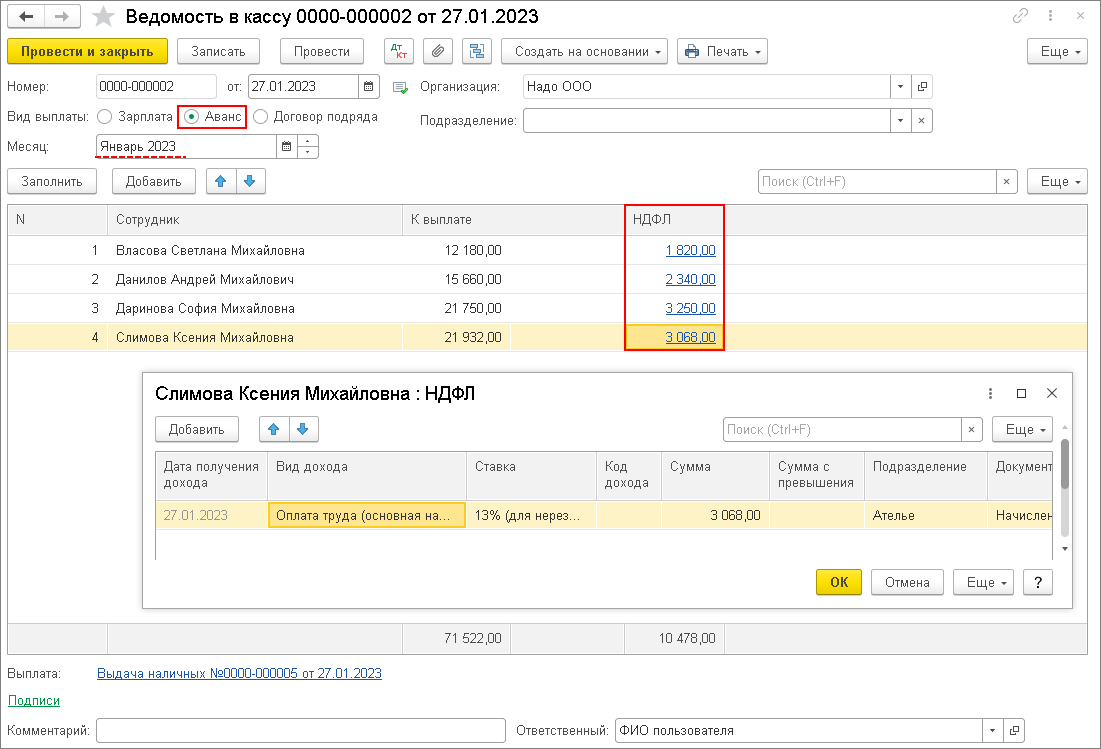

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

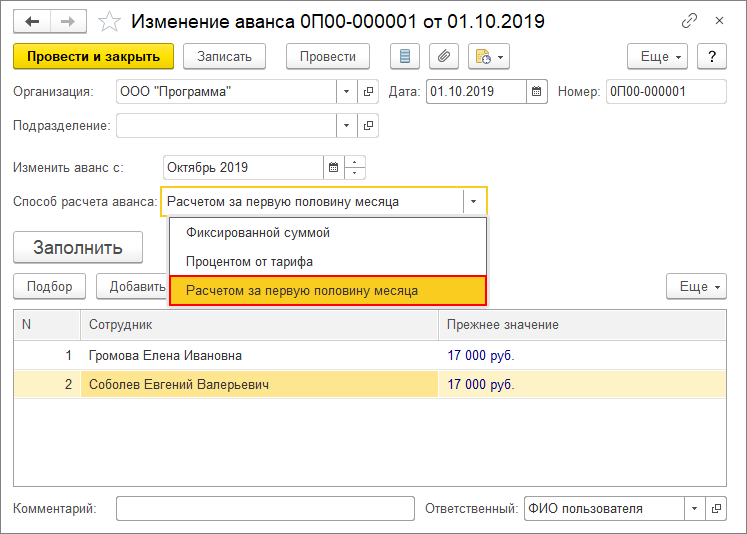

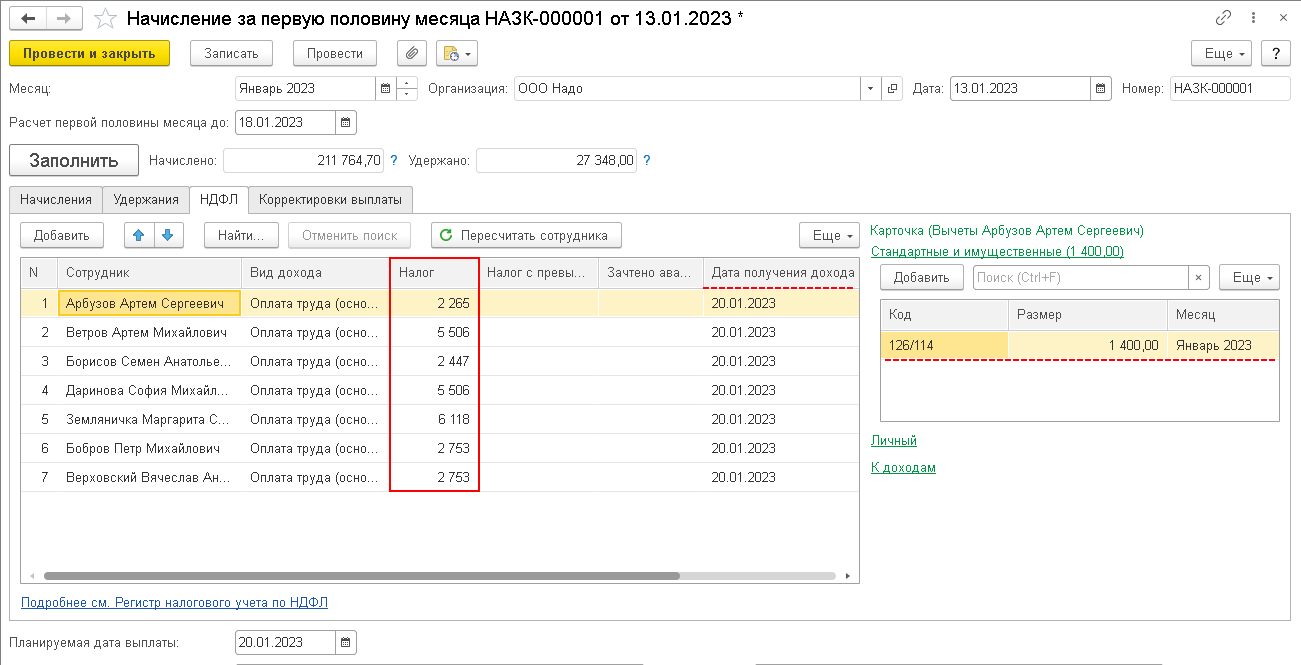

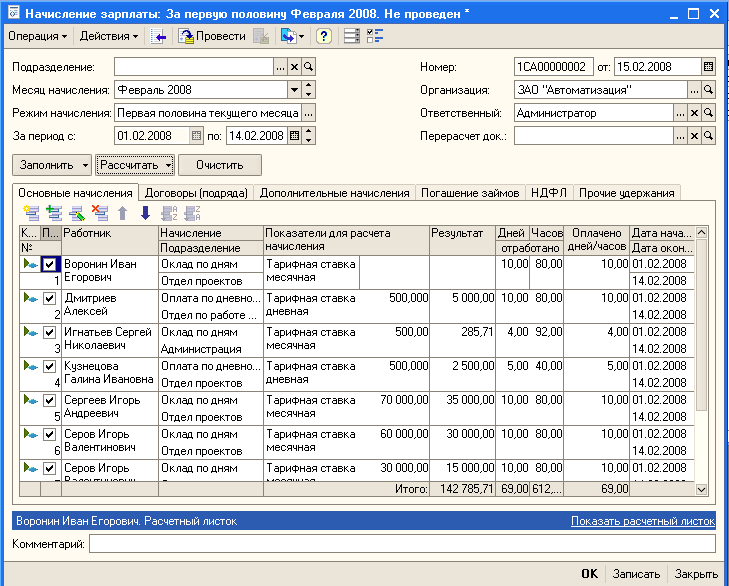

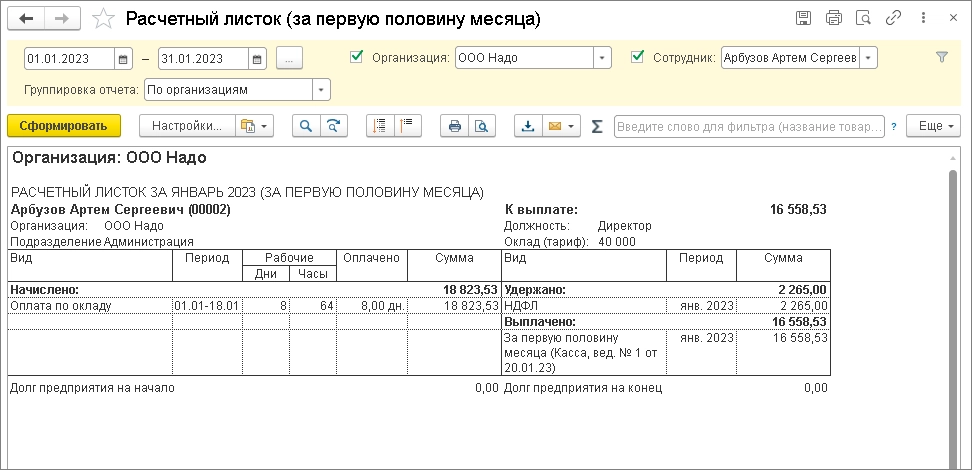

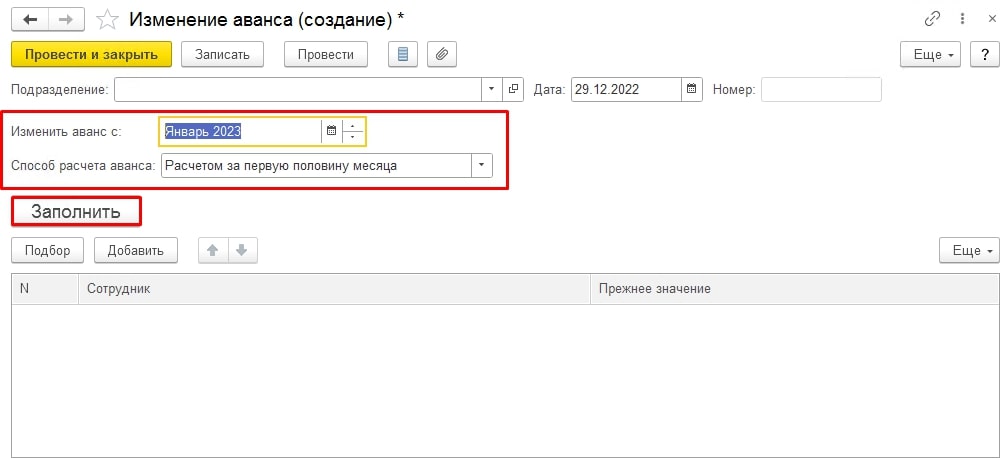

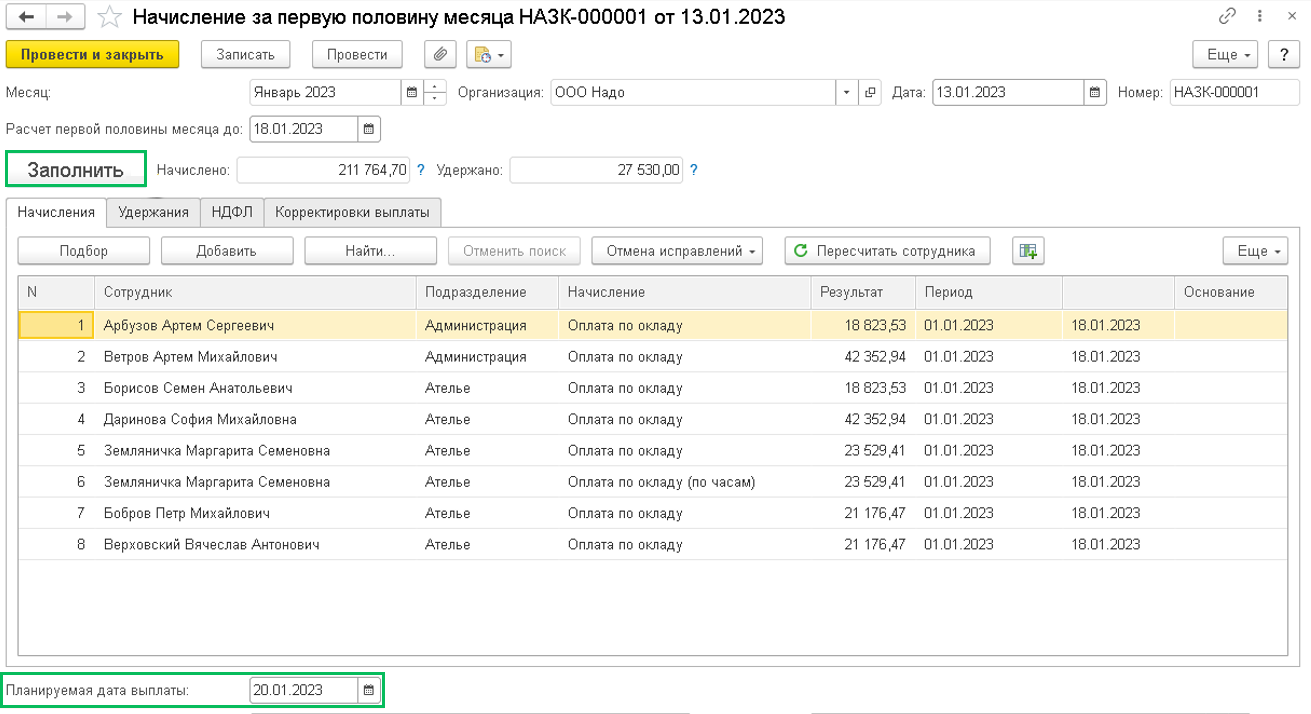

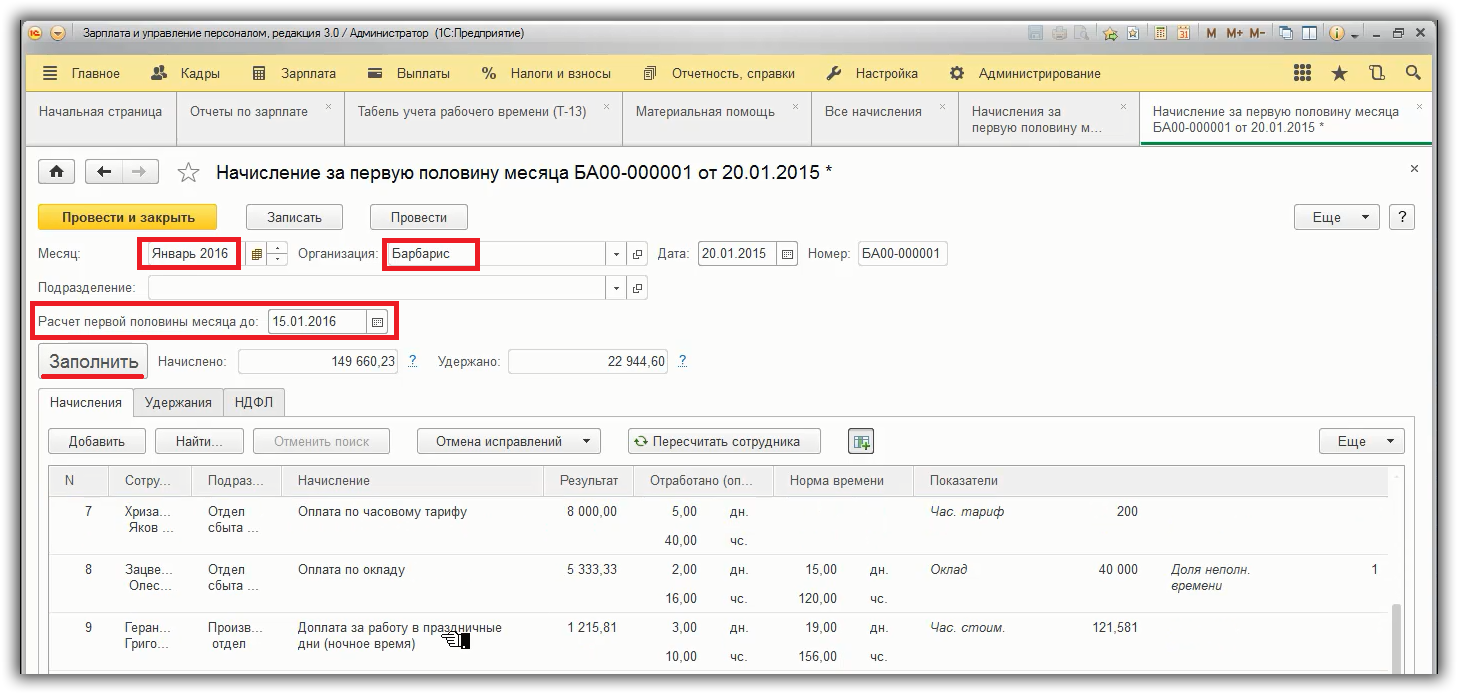

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е

уже в февраль.

Обоснование

Согласно абзацу 5 части 1 статьи 21 Трудового кодекса Российской Федерации (далее – ТК РФ) работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы.

В соответствии с абз. 2 и абз. 7 ч. 2 ст. 22 ТК РФ работодатель обязан:

- соблюдать трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права, локальные нормативные акты, условия коллективного договора, соглашений и трудовых договоров;

- выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

Заработная плата выплачивается не реже чем каждые полмесяца (часть 6 статьи 136 ТК РФ). Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Норма части 6 статьи 136 Кодекса об установлении конкретной даты выплаты заработной платы носит императивный характер и обязывает работодателя устанавливать дни выплаты заработной платы в правилах внутреннего трудового распорядка, коллективном договоре (при его наличии) или в трудовых договорах работников.

Таким образом, Трудовой Кодекс не регулирует конкретные сроки выплаты заработной платы (конкретные числа календарного месяца), но при этом устанавливает требование о максимально допустимом промежутке времени после окончания отработанного периода, в который должна быть выплачена часть заработной платы за этот период.

При нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (статья 236 ТК РФ).

Таким образом, при нарушении работодателем установленных сроков выплаты заработной платы (части заработной платы), отпускных и (или) других сумм, причитающихся работнику, работодатель обязан выплатить их с процентами (денежной компенсацией) (ст. 236 ТК РФ).

При неполной выплате в установленный срок зарплаты и (или) других сумм, причитающихся работнику, размер компенсации исчисляется из фактически не выплаченных в срок сумм (ч. 1 ст. 236 ТК РФ).

В соответствии с ч. 6 ст. 5.27 Кодекса РФ об административных правонарушениях невыплата или неполная выплата в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, если эти действия не содержат уголовно наказуемого деяния, влечет предупреждение или наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб.; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1 000 до 5 000 руб.; на юридических лиц — от 30 000 до 50 000 руб.

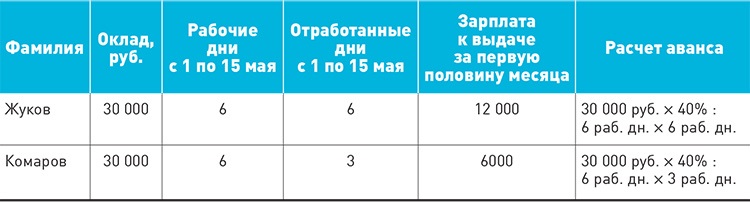

Как выплатить зарплату за первую половину месяца

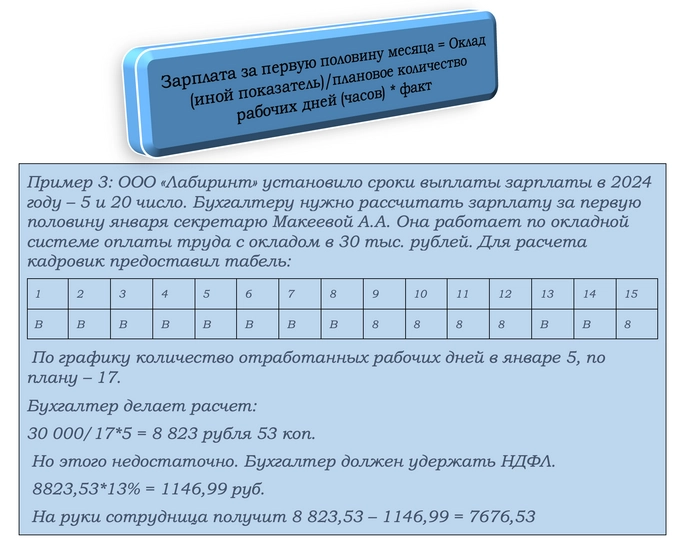

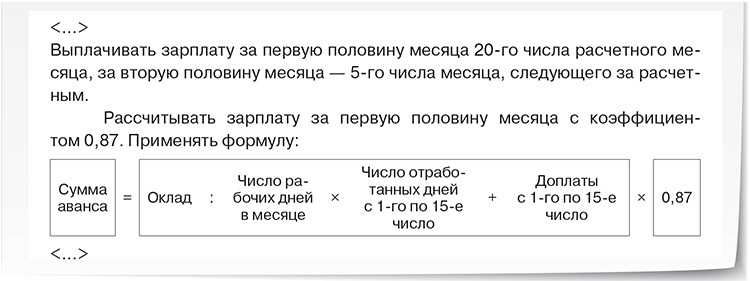

За первые 15 дней месяца сотрудники получают так называемый аванс. Если ранее его можно было выплачивать в твердой сумме или в процентах от оклада, то с 2023 года ситуация изменилась. Теперь за первую половину месяца нужно рассчитывать фактическую сумму, заработанную сотрудником.

Нельзя просто разделить оклад на два и сминусовать НДФЛ. Даже у «окладников» сумма может отличаться за первую и половину. Для расчета используется табель учета рабочего времени.

Для расчета суммы выплаты нужны следующие показатели:

-

Оклад сотрудника (иной показатель, который берется при расчете зарплаты). Например, по трудовому договору предусмотрено, что менеджер получает окладную часть и процент от продаж

-

Количество рабочих дней (часов) в месяце по плану

-

Количество фактически отработанного времени.

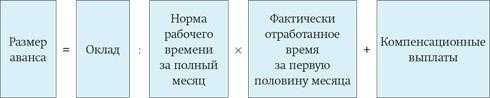

При расчете применяется формула:

За вторую половину месяца зарплата рассчитывается по аналогии.

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

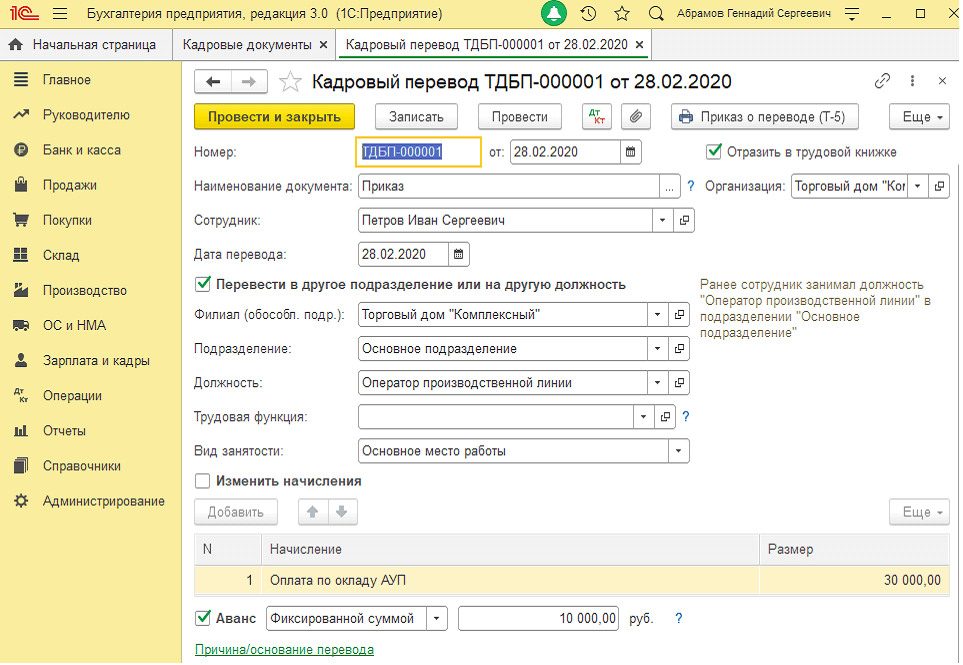

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Размер аванса с 2023 года

Безопаснее всего определять размер аванса по фактически отработанному сотрудником времени, не забывая учитывать необходимость вычета НДФЛ. Если выплата составляет 40% от зарплаты, то придется ее увеличивать. Иначе итоговый размер аванса после удержания налога уменьшится, что спровоцирует спорные ситуации с трудовой инспекцией и сотрудниками.

Два способа снижения рисков:

- выплачивать аванс по реально отработанному времени с опорой на ТК – такой способ более трудоемкий и оптимален для предприятий с автоматизированными системами учета и расчетов;

- установить аванс в размере 50% от оклада – если компания выплачивает аванс по фактически отработанным дням, то никаких изменений в таком случае вводить уже не придется.

Письмо Минздравсоцразвития № 22-2-709 подразумевает, что зарплата должна выплачиваться каждые полмесяца. Поэтому начисляется она примерно в одинаковых размерах, но без учета премий. Однако нужно определять аванс не только по окладу, но и по ряду компенсаций, если они полагаются конкретному работнику по результатам первой половины месяца. С ними можно ознакомиться в специальной таблице.

Какие выплаты входят в аванс

| Оклад | Да |

| Компенсация за работу в ночное время | Да |

| Компенсация за работу во вредных или опасных условиях труда | Да |

| Надбавка за совмещение должностей | Да |

| Надбавка за профессиональное мастерство | Да |

| Надбавка за стаж работы | Да |

| Компенсация за работу сверхурочно | Нет |

| Компенсация за работу в выходные дни | Нет |

| Районный коэффициент за работу в особых климатических условиях | Нет |

| Процентная надбавка за работу в особых климатических условиях | Нет |

| Больничное пособие | Нет |

| Пособие по беременности и родам | Нет |

| Пособие по уходу за ребенком | Нет |

| Другие социальные пособия (за постановку на учет в ранние сроки беременности, при рождении ребенка, на погребение) | Нет |

| Отпускные | Нет |

| Материальная помощь | Нет |

| Премии (ежемесячные, ежеквартальные, годовые и пр.) | Нет |

| Средний заработок (за время командировки, донорские дни и пр.) | Нет |

К примеру, работник выполнял обязанности в условиях, не соответствующих нормальным, и получил право на надбавки

При подсчетах важно учитывать, сказываются ли на размере надбавочной части итоговая работа за месяц и выполнение месячной нормы по отработанному времени. Если нет, то надбавки включаются в сумму аванса

Когда надбавочная часть зависит от месячных итогов, в авансовом платеже она не учитывается. Правила зафиксированы в трех письмах Минтруда: № 14-2/ООГ-6492, № 14-1/В-72 и № 11-4/ООГ-718.

Формула расчета аванса для сотрудников с окладом:

| Размер аванса | = | Оклад + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

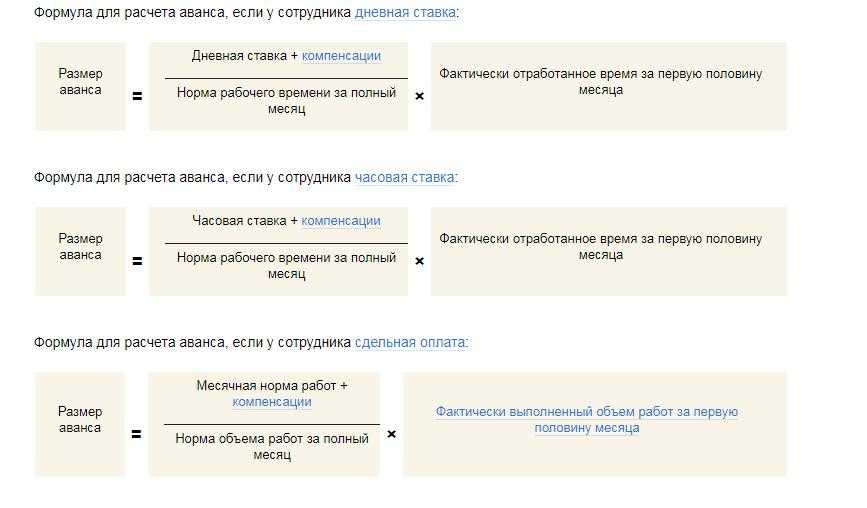

Формула для подсчета аванса для работников с дневной ставкой:

| Размер аванса | = | Дневная ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула расчета аванса при часовой ставке:

| Размер аванса | = | Часовая ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула подсчета аванса для сотрудников со сдельной оплатой:

| Размер аванса | = | Месячная норма работ + компенсации | × | Фактически выполненный объем работ за первую половину месяца |

| Норма объема работ за полный месяц |