Что считать экспортом в ЕАЭС

Экспорт в страны ЕАЭС – это вывоз реализуемых товаров с территории России на территорию другого государства ЕАЭС (абз. 23 п. 2 приложения 18 к Договору о ЕАЭС). Причем это могут быть товары как отечественного производства, так и импортного.

Операции, которые при определенных условиях считаются экспортом, названы в таблице ниже.

| Что вывозится из России | Место происхождения товаров | Куда | Особые условия | Основание |

| Товары – результаты работ по договору о выполнении работ | Изготовлены в России | Страны – участницы ЕАЭС | Правило не распространяется на товары, изготовленные из давальческого сырья | п. 9 приложения 18 к Договору о ЕАЭС |

| Продукты переработки давальческого сырья | Ввезены в Россию из стран – участниц ЕАЭС | Другие страны, которые не входят в ЕАЭС | – | п. 31приложения 18 к Договору о ЕАЭС |

| Предметы лизинга | Изготовлены в России или за рубежом | Страны – участницы ЕАЭС | Право собственности предмета лизинга по договору переходит к лизингополучателю | п. 11приложения 18 к Договору о ЕАЭС |

| Товары по договорам товарного кредита или займа | Изготовлены в России или за рубежом | Страны – участницы ЕАЭС | – | п. 11приложения 18 к Договору о ЕАЭС |

| Возвращаемые нереализованные товары | Ввезены в Россию из стран – участниц ЕАЭС | Страны – участницы ЕАЭС | В договоре купли-продажи или допсоглашении к нему должно быть указано, что российский покупатель может вернуть иностранному поставщику товары, которые не были реализованы в России. Тогда для подтверждения нулевой ставки НДС в пакет документов нужно включить этот договор (дополнительное соглашение) | письмо ФНС от 18.09.2014 № ГД-4-3/18888 |

Если российская организация вывозит товары и передает их своему обособленному подразделению, расположенному в стране – участнице ЕАЭС, объект обложения НДС не возникает. Такие разъяснения в письме Минфина от 24.08.2015 № 03-07-13/1/48565.

Российская организация может продать товар физлицу из другой страны ЕАЭС. Предположим, гражданин Армении приобрел в России легковой автомобиль и перевез его через границу в свою страну. В этой ситуации при реализации товара нулевую ставку НДС не применяйте.

Продажа товаров в розницу физлицам не для предпринимательства, а для личных, семейных, домашних и других целей – это операция, при которой не действуют правила из приложения № 18 к Договору о ЕАЭС. В этом случае применяйте общие правила об НДС из главы 21 НК, то есть начисляйте НДС по ставке 20 процентов. Так сказано в письмах Минфина от 01.07.2019 № 03-07-14/48136, ФНС от 06.11.2015 № СД-3-3/4194.

Как произвести расчет возврата НДС при экспорте?

Рассмотрим, какое преимущество даёт продажа товаров за границу РФ. К примеру, товар куплен или произведён в России, и его себестоимость составляет порядка 118 рублей. Тогда в бюджет будет уплачен НДС равный 18 руб.

Продавая его в России, допустим, за 125 руб. (при этом НДС= 19,07р.), вы получите маржу в пределах 7 руб., из них в бюджет перечислите 1,07 руб. НДС (разницу между 19,07р. и 18р.) и вам останется 5,93 руб.

Когда вы продаете данный товар на экспорт, ситуация изменяется кардинально. Берём тот же товар по себестоимости 118 руб. (НДС=18р. ) и экспортируем его за 125 руб. При нулевой экспортной ставке НДС будет равен 0 руб. В итоге маржа составит 7 руб. (125р. минус 118р.).

Вы уплачиваете в бюджет 18 руб. налога, но реально экспортный НДС у вас 0 руб., т.е. бюджет должен вам 18 руб. В результате размер общей маржи составит 25 руб. (7р. + 18р.) вместо предыдущих 5,93 руб.

Теперь представьте, что товар, экспортируемый за пределы России, стоит 1 000 000руб. За счёт экспортного НДС ваша маржа возрастает на 152 000 руб. или 15,2%.

Международная налоговая организация

Как считать налоговую базу при переработке давальческого сырья

При переработке давальческого сырья от заказчиков из ЕАЭС начисляйте НДС только на стоимость работ. Дело в том, что в таких операциях исходное сырье и готовая продукция (результаты переработки) принадлежат давальцу (ст. 713 ГК). Право собственности на такое сырье и изделия из него к исполнителю не переходит (ст. 996, 1011 ГК, п. 28 и 31 приложения 18 к Договору о ЕАЭС). А предметом реализации являются именно услуги по переработке.

К услугам по переработке давальческого сырья можно применить нулевую ставку НДС. Но для этого вместе с декларацией по НДС в налоговую инспекцию сдайте пакет документов (можно копии), которые перечислены в пункте 32приложения 18 к Договору о ЕАЭС:

- договор (контракт) на переработку давальческого сырья;

- транспортные и товаросопроводительные документы, подтверждающие ввоз сырья для переработки и вывоз продуктов переработки;

- документы, подтверждающие факт выполнения работ (например, акт о переработке давальческого сырья);

- заявление о ввозе продуктов переработки в страну – участницу ЕАЭС и другие документы, подтверждающие вывоз товаров с территории России. Если информация о заявлениях поступает в налоговую инспекцию в рамках отдельных международных межведомственных договоров, сведения о них нужно включить в перечень заявлений. Перечень заявлений подайте в налоговую инспекцию вместо отдельных заявлений. Его можно подать на бумаге или в электронном виде с электронной (электронно-цифровой) подписью. Форму перечня заявлений и порядок заполнения устанавливает ФНС. Если продукты переработки вывозятся в страны, находящиеся за пределами ЕАЭС, заявление (перечень заявления) не представляется;

- копию таможенной декларации, заверенную государством – участником ЕАЭС, на территорию которого ввозятся продукты переработки, – при реализации продуктов переработки в режиме свободной таможенной зоны или таможенного склада. В этом случае заявление покупателя о ввозе товаров (перечень заявлений) не представляется;

- таможенная декларация, подтверждающая вывоз продуктов переработки за пределы территории стран – участниц ЕАЭС (если продукты переработки вывозятся в другую страну за пределами ЕАЭС);

- иные документы.

Подробнее о документах и бухучете давальческих операций см. Как оформить и учесть переработку давальческих материалов.

Подаем декларацию и возмещаем НДС

Для подтверждения нулевой ставки НДС экспортер подает в налоговый орган декларацию по НДС. Вместе с этой декларацией представляются обязательные документы, подтверждающие правомерность применения нулевой ставки. То есть, операции с нулевой ставкой включаются в декларацию за период, в котором собраны все необходимые документы.

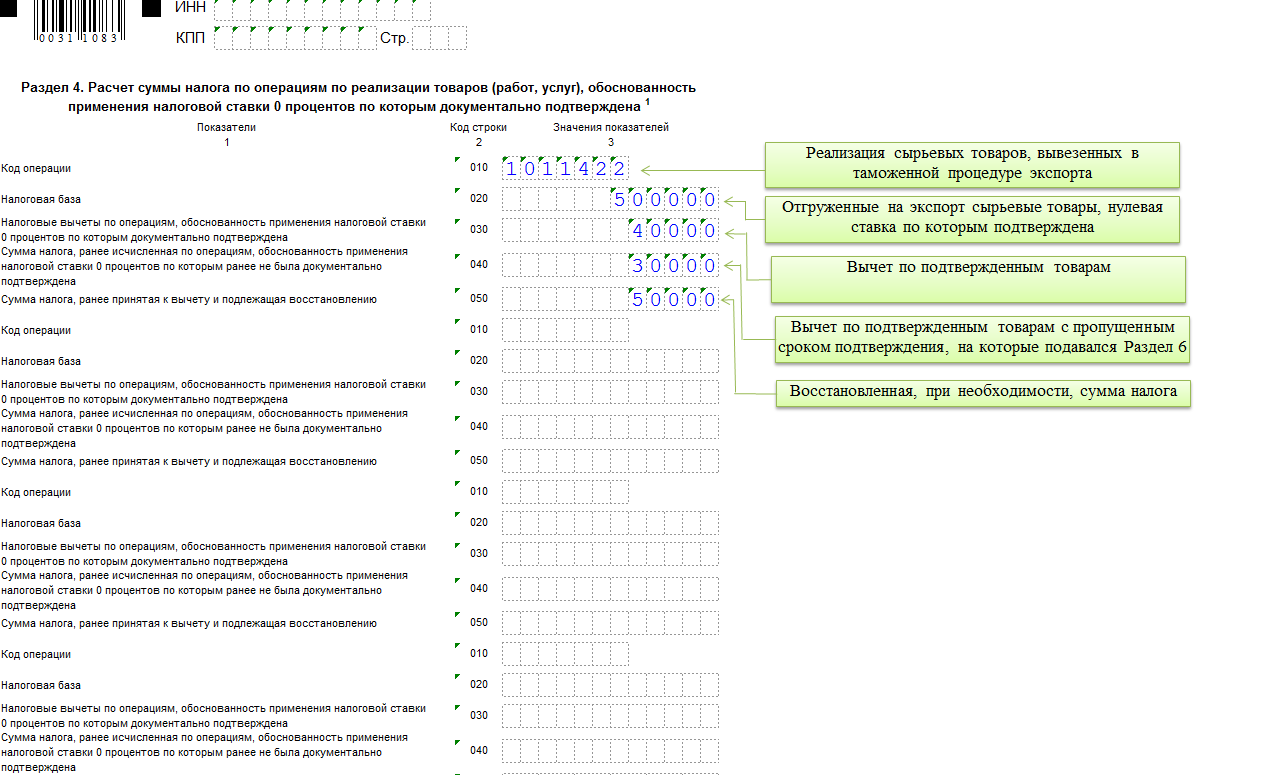

Экспортеры несырьевых и сырьевых товаров (облагаемых по нулевой ставке работ, услуг) производят вычеты входного НДС по разным правилам и в разных налоговых периодах. Однако и те и другие отражают превышение вычетов над суммой начисленного налога в декларации по НДС по строке 050 разд. 1 «Сумма налога, исчисленная к возмещению».

С 01.07.2016 вычет входного НДС при экспорте несырьевых товаров не зависит от подтверждения нулевой ставки и отражается в декларации в общем порядке после принятия этих товаров на учет (работ, услуг) и получения счета-фактуры.

Экспортеры сырьевых товаров (работ, услуг, облагаемых по ставке 0%) заявляют вычет в декларации, составленной за квартал, в которой собраны документы для подтверждения экспорта (учитывая срок в 180 дней, в течение которых можно заявить возмещение).

После представления декларации, в которой отражена сумма налога к возмещению, нужно дождаться результатов камеральной проверки декларации по НДС. На камеральную проверку инспекторам отводится 2 месяца, по прошествии которых принимается решение о возмещении экспортного НДС или об отказе в нем. Если в ходе проверки выявлены ошибки или нарушения, то срок может быть продлен до 3 месяцев. Имейте в виду: если вы подадите корректирующую/уточненную декларацию, проверка начнется заново.

В случае положительного решения по проверке деньги поступают на расчетный счет налогоплательщика по его заявлению и при отсутствии недоимки.

ВНИМАНИЕ! В 2020 году запущен пилотный проект ФНС, в рамках которого срок камералки по НДС может быть сокращен до 1 месяца. Подробнее см

здесь.

В случае положительного решения по проверке с 01.01.2023 деньги сумма к возмещению формирует положительное сальдо ЕНС. Распорядиться им можно несколькими путями, в том числе вернуть на расчетный счет или зачесть в счет исполнения другой налоговой обязанности.

Подробнее о новом механизме появления положительного сальдо на ЕНС и как им воспользоваться, мы рассказали здесь.

Что изменилось в заявлении на возврат «экспортного» НДС в 2024 году — в нашем материале Заявление на возврат переплаты по ЕНС: как подать.

Здесь же дополнительно подчеркнем, что любое возмещение по НДС, начисленное налоговой, с 01.01.2023 формирует совокупное сальдо ЕНС. То есть и суммы к возмещению, и суммы к доплате формируют одно общее сальдо расчетов с бюджетом. Учитывайте этот момент, подав заявление на возврат НДС при экспорте. Возможны ситуации, когда вы получите на счет сумму меньше, чем указана в решении налоговой на возврат.

Так может произойти, если на момент начисления на ЕНС суммы к возврату, формирующей положительное сальдо ЕНС, на нем была недоимка (отрицательное сальдо) по другим налогам (взносам). В 2024 году ФНС сначала перекроет недоимку из поступивших на ЕНС сумм, а только потом вернет по вашему заявлению то, что останется после закрытия долгов перед бюджетом.

Подробности о некоторых тонкостях возмещения налога см. в наших материалах:

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?»;

- «Как возвращается НДС: схема возврата (возмещения)?».

В бухгалтерском учете возмещение НДС (получение денег с ЕНС) отражается в учете следующим образом: Дт 51 Кт 68/ЕНС.

Если же в возмещении было отказано, делается проводка: Дт 91 Кт 68/ЕНС.

Существует способ получения возврата НДС в заявительном порядке — до окончания камеральной проверки декларации по НДС. Подробности можно узнать в нашей статье.

В 2022 — 2024 гг. воспользоваться ускоренным способом получения возврата НДС может большее число налогоплательщиков. Кто к ним относится, мы писали в материале.

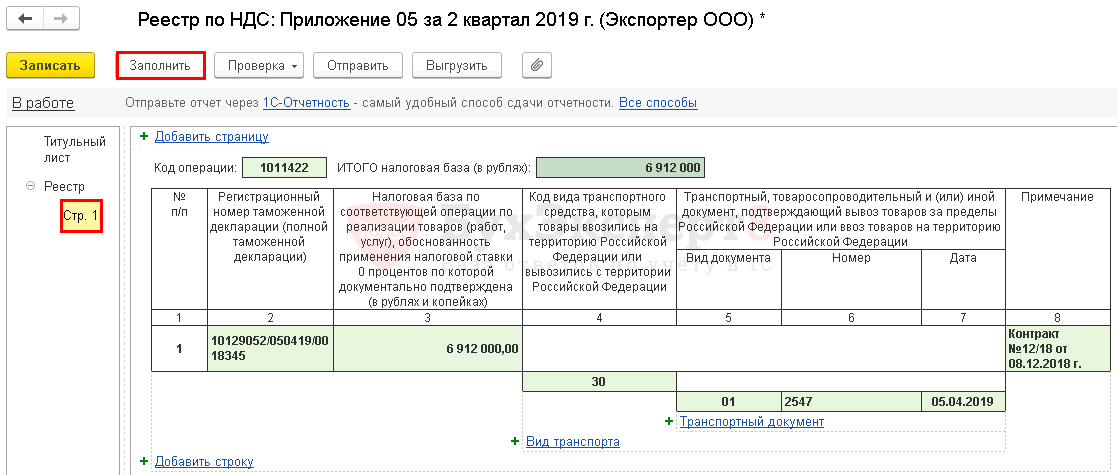

Документы, необходимые для нулевой ставки

Для того чтобы ваша компания смогла торговать на экспорт, необходимо подготовить пакет документов.

- Договор поставки (копия договора) или, как его называют, соглашение с иностранным покупателем.

- Документ с таможни. Например, таможенная декларация. На бумагах обозначается, что товары пересекали границу РФ.

- Любые сопроводительные бумаги или электронные реестры с отметками российских таможенников.

- Копия договора на посреднические услуги.

Договорные обязательства собственноручно подписываются всеми участниками контрактов.

Для подтверждения нулевой ставки НДС при экспорте продавец должен в течение полугода предоставить налоговую декларацию в налоговую инспекцию.

Затем налоговики делают проверку камеральную, которая длится три месяца. В ходе проверки сверяются все документы и данные с таможенных служб. Если обнаружатся неточности, налоговики потребуют предоставления дополнительных данных. При не предъявлении доказательств расхождений налоговый орган может отменить ставку 0% для вашей организации.

На практике показано, что налоговая инспекция не успокаивается предоставленными с вашей стороны документами.

Налоговики требуют:

- Проверку полного отчётного квартала, а не только по отдельной поданной декларации.

- Провести встречную проверку у вашего поставщика, как производится оплата товара на экспорт.

- При проведении контроля обязательно должно быть соответствие законодательству: полный штат работников, наличие офиса, лицензии на торговлю данной продукцией, наличие складских помещений.

Тщательно проверяются продавцы на экспорт, изменяющие название и юридический адрес в течение полугода с начала экспортной торговли.

Как уже говорилось, торговля на экспорт является очень прибыльным делом для компаний и предпринимателей. При наличии всех документов и подтверждения нулевой ставки экспорта компании запросто могут получать большой доход на самой марже.

В соответствии с НК, если компания в ходе камеральной проверки не предоставила по требованию налоговиков дополнительные документы, то применение нулевой ставки не разрешается, и, соответственно, возмещение не полагается.

Однако это не влияет на дальнейшие компенсации по ставке 0%. Так что компании, которые хотят заниматься торговлей на экспорт, должны быть готовы к множеству нюансов и «допросов» налоговых органов.

Особенности экспортных операций и НДС смотрите в этом видео:

Возврат НДС при экспорте из России

Сбор документов для подтверждения нулевой ставки — это только первый шаг. Далее контролирующие органы ИФНС приступают к проверке подлинности документов и рассмотрению соблюдения всех требований законодательства, а также к проверке наличия задолженности экспортера перед бюджетом.

Собранные документы предоставляются в ИФНС вместе с декларацией НДС за период, в котором они были собраны. Налоговые органы в течение трех месяцев проводят камеральную проверку и по ее итогам выносят решение о возмещении НДС или отказе в возмещении.

Проводки по экспортному НДС

Если по прошествии 180 дней экспорт не подтвержден, то суммы неподтвержденного НДС отражаются с помощью проводок:

| Дт | Кт | Описание операции |

| 68(НДС возмещ.) | 68 (НДС начисл.) | Начисление по неподтвержденному экспорту |

| 99 | 68 | Начисление пени |

| 68 | 51 | Перечисление пени в бюджет |

Проводки по возмещению НДС при подтверждении экспорта:

| Дт | Кт | Описание операции |

| 51 | 68 | Возмещение НДС |

Форма возмещения НДС может быть выбрана из двух вариантов: возврат на расчетный счет либо зачет, в счет штрафов, недоимок или будущих платежей. Вариант возмещения выбирает сам орган ФНС, либо налогоплательщик в своем заявлении.

При отказе в возмещении НДС проводка будет выглядеть так:

| Дт | Кт | Описание операции |

| 91 | 68 | Сумма НДС к возмещению списывается на расходы |

Несмотря на декларируемую льготность, применение нулевой ставки скорее можно считать обязанностью организации, а не правом.

Вывоз товара иностранным покупателем

Если экспортный товар вывозит не сторонняя транспортная компания, а сам покупатель, для подтверждения ставки используется тот же перечень документов. Копии необходимых документов предоставляет иностранный партнер, с этими документами российский экспортер проводит процедуру подтверждения ставки в обычном порядке.

Экспорт в ЕАЭС

При вывозе товаров в страны Евразийского экономического союза, к которым принадлежат Белоруссия, Казахстан, Армения, Киргизия, подтверждение ставки 0% не требуется. Для подтверждения правомерности применения этой ставки необходимо запросить справку об уплате НДС покупателем.

Документы, подтверждающие НДС 0 % при экспорте в страны ЕАЭС

Государства – члены Евразийского экономического союза (ЕАЭС) — Россия, Белоруссия, Казахстан, Армения и Киргизия.

К налоговой декларации по НДС нужно приложить следующие документы:

- договор, по которому покупатель из страны ЕАЭС импортирует товары;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа того государства-члена ЕАЭС, на территорию которого поставляются товары, об уплате косвенных налогов;

- транспортные (товаросопроводительные) и (или) иные документы, которые подтверждают перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Документ:

Письмо Минфина России № 03-07-08/6326 от 03.02.2020

Другие документы (банковские выписки, счета-фактуры) прикладывать к декларации не нужно. Однако имеет смысл сохранить их на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Заявительный порядок возврата НДС

Заявительный порядок позволяет получить возмещение уплаченного налога до окончания камеральной проверки. Данной привилегией могут воспользоваться практически все категории налогоплательщиков, которые предоставили банковскую гарантию либо специальное поручительство.

Организации, которые за два предшествующих года уплатили налогов в бюджет на сумму более чем 2 миллиарда рублей, могут обойтись и без поручительства

Обратите внимание, для резидентов порта Владивосток и ОСЭР предусмотрены дополнительные условия (пп. 1, 3, 4 п

2 ст. 176.1 НК РФ ).

Порядок действий будет следующий.

Шаг 1. Заполните декларацию по НДС, подготовьте подтверждающие документы по аналогии с общим порядком возврата.

Шаг 2. Оформите банковскую гарантию или поручительство.

Банковская гарантия должна быть безотзывной и непередаваемой. Ее может выдать ВЭБ РФ либо иной банк, поименованный в соответствующем списке Центробанка РФ. Срок действия гарантии не может быть менее 10 месяцев с момента подачи декларации в ФНС. Сумма гарантии не может быть меньше суммы налога, возмещаемого в заявительном порядке (возместить можно всю сумму либо ее часть).

В документе должны быть обозначены обязательства банка возместить ФНС сумму налога, если налогоплательщик уклонится от этого.

Поручительство также допустимо при применении заявительного порядка. Однако поручитель должен отвечать следующим требованиям: это исключительно российская организация, не имеющая задолженностей по налогам; не находящаяся в стадии ликвидации, реорганизации, банкротства; уплатившая в ФНС не менее 2 миллиардов рублей налогов и сборов за предшествующие 2 года до заключения договора поручительства; сумма обязательств по поручительству не может превышать 50 % от стоимости чистых активов организации. Сумма договора поручительства должна полностью покрывать сумму НДС, возмещаемого в заявительном порядке.

Срок действия — не менее 10 месяцев с подачи декларации.

Шаг 3. Подайте весь пакет документов в ФНС.

Шаг 4. Не позднее пяти рабочих дней с момента подачи документов подайте в ИФНС соответствующее заявление о применении заявительного порядка на возврат НДС при экспорте (Санкт-Петербург, компания ООО «Весна», пример заполнения ниже). Данное заявление подготовьте в произвольной форме. Обязательно укажите банковские реквизиты счета, на который будет отправлен возврат НДС.

Документы, необходимые для подтверждения нулевой ставки

Исчерпывающий перечень документов, которые потребуются для подтверждения ставки 0% при экспорте, приведен в ст. 165 НК РФ. Отметим, что есть различия в зависимости от того, куда осуществляется экспорт.

Если экспортированный товар ушел за пределы ЕАЭС, тот в налоговую вместе с декларацией со ставкой 0% надо предоставить:

контракт с иностранным покупателем или представительством РФ, расположенным за пределами ЕАЭС;

Обратите внимание! Один и тот же контракт с несколькими декларациями, куда входят операции по нему, предоставлять не требуется. Если контракт один раз уже передавался для подтверждения ставки НДС 0%, то далее достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее сдавали контракт, и наименование налогового органа, в который он был сдан (п

10 ст.

165 НК РФ).

таможенную декларацию с необходимыми отметками таможни (о выпуске товаров в процедуре экспорта и вывозе товара с территории РФ).

Прочие документы, перечисленные в ст. 165 НК РФ, например, транспортную документацию, подтверждающую вывоз из страны, в 2024 году при сдаче декларации предоставлять не обязательно. Однако, инспекция может эти документы затребовать, если возникнет такая необходимость. В этом случае затребованные документы нужно предоставить (п.1.2 ст.

165 НК РФ).

Если товар экспортируется из РФ на территорию ЕАЭС, то к декларации с нулевой ставкой НДС нужно подать:

- договор (контракт). Если по одному договору есть несколько операций и ранее он уже предоставлялся в налоговый орган, можно действовать по аналогии с вышеупомянутым контрактом на экспорт за пределы ЕАЭС — несколько раз не сдавать, а обойтись уведомлением;

- заявление о ввозе товаров и уплате косвенных налогов по форме по Приложению 1 к Протоколу от 11.12.2009 об обмене информацией между налоговыми органами стран ЕАЭС, если оно формировалось на бумаге. Заявление в электронном виде представляется по Формату, утвержденному Приказом ФНС от 13.12.2019 № ММВ-7-6/634@.

Копии документации, подтверждающей вывоз, также сразу не требуется. Предоставить надо, только если отдельно запросит инспекция.

Что касается транспортных документов, для морских перевозок это могут быть: морская накладная, коносамент или другой подобный документ. По воздушным перевозкам предоставляются грузовые накладные с обязательным наименованием аэропорта погрузки. По автоперевозкам необходимо будет предъявить соответствующий транспортный или товаросопроводительный документ.

Приведенный нами перечень общий. Практических ситуаций множество (различные виды товаров, услуг, способы экспорта и т. д.) — неодинаковы требования налогового законодательства для них, индивидуальны ситуации, которые возникают в ходе обязательной камеральной проверки налоговой декларации с нулевой ставкой НДС.

Советуем воспользоваться новым сервисом ФНС, разработанным для экспортеров.

ВАЖНО! Описанные в данном материале правила действительны до 31 декабря 2024 года. С 1 января 2024 года состав подтверждающих документов меняется

В общем случае для подтверждения ставки 0% при экспорте товаров нужно будет представлять электронные реестры со сведениями из деклараций на товары и данными из контракта на реализацию (поставку).

По новым правилам будет подтверждается ставка НДС 0%, примененная в периодах начиная с 01.01.2024 (пп. «а» п. 3 ст. 1, ч. 2, 3 ст. 2 закона от 19.12.2022 № 549-ФЗ).

Ниже рассмотрим несколько практических ситуаций для 2024 года.

Какие нужны документы для возврата НДС при экспорте?

Чтобы налоговая ставка при экспортных операциях обнулилась, следует подать в налоговую службу все полагающиеся документы и справки. К ним относятся:

- договор с иностранным лицом об организации товарных поставок за пределы РФ;

- банковская выписка, подтверждающая поступление выручки (прибыли) от юридического лица другой страны;

- грузовая таможенная декларация (можно копию) с пометкой таможни;

транспортные, сопроводительные и другие документы (копии), касающиеся груза, с отметкой пограничной службы для подтверждения перемещения товара за рубеж.

Если же экспортные операции проводятся через агента, поверенного или человека, который берет комиссию, то документы нужны следующие:

- договор комиссии (поручения, агента) налогоплательщика с уполномоченным лицом или агентом;

- контракт (или копия) между лицом, экспортирующим товары за рубеж по поручению налогоплательщика, с иностранной компанией (юр. лицом) о поставке российских товаров за границу;

- банковская выписка (или копия) о поступлении денег от иностранного лица на счет налогоплательщика (агента) в российском банке;

- грузовая таможенная декларация (можно копию);

транспортные, сопроводительные и другие документы (копии), касающиеся груза, с отметкой пограничной службы для подтверждения перемещения товара за рубеж.

Можно подвести итог в том, что для применения налоговой ставки 0%, нужно подтвердить документально только следующие факты:

- наличие отношений по договору об экспортной поставке товаров или услуг (работ);

- зачисление денежных средств по экспортному договору на счет налогоплательщика;

- вывоз товара за территорию России.

Дополнительно должно выполняться одно общее требование законодательств по вычету НДС – оплата со стороны российских поставщиков товара, в дальнейшем экспортируемого за рубеж.

На практике налогоплательщики и контролирующие органы относятся к соблюдению данных требований по-разному. Очевидно, что налоговые службы, стремясь исключить случаи лжеэкспорта, иногда перегибают палку. Это вызывает арбитражные разбирательства, которые в основном выигрывают организации и ИП.

Сплошь и рядом идут споры о подтверждении поступления денег за продажу экспортных товаров на счета налогоплательщиков в российских банках. Налоговые органы отстаивают мнение, что оплата экспортной продукции за покупателя третьим лицом не даёт право на 0% ставку и возврат НДС при экспорте. Здесь нужны документальные подтверждения действительной оплаты экспортных товаров покупателем.

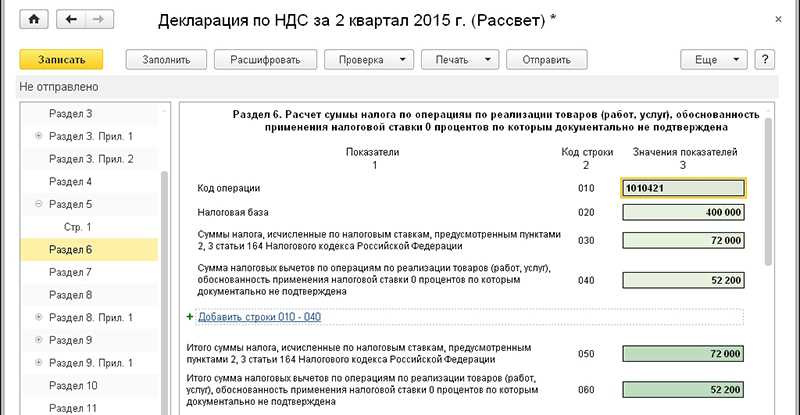

Срок сбора документов пропущен: заполняем раздел 6

Если нужные документы в срок вы так и не собрали, с экспортной выручки придется исчислить НДС по ставке 10% или 18% в зависимости от вида товара (Пункт 9 ст. 165 НК РФ).

Исчисленный налог нужно отразить в разд. 6 декларации за тот квартал, когда была отгрузка товара, то есть необходимо будет подать уточненку (Статья 81, п. 9 ст. 167 НК РФ; п. 3 Порядка заполнения декларации).

Хотя есть мнение, что декларацию нужно подать за тот квартал, когда истекли 180 дней. И даже есть судебные решения, поддерживающие эту позицию (Постановление ФАС МО от 22.12.2010 N КА-А40/15981-10).

Мы решили уточнить этот вопрос у специалистов Минфина России. И вот что нам ответили.

Из авторитетных источников

Лозовая А.Н., Минфин России

«Так как в первоначальной декларации имеют место «неотражение или неполнота отражения сведений», приведшие к «занижению суммы налога, подлежащей уплате», на основании п. 1 ст. 81 НК РФ за налоговый период, на который приходится дата отгрузки экспортируемых товаров, нужно представить уточненную налоговую декларацию».

Скорее всего, после подачи уточненной декларации налоговики начислят вам пени начиная с 21-го числа месяца, следующего за кварталом, в котором была отгрузка товаров на экспорт, и до дня уплаты налога или представления декларации с данными по экспортной операции с подтверждающими документами (Письмо Минфина России от 28.07.2006 N 03-04-15/140). Но обязанность уплатить НДС возникает только на 181-й день, соответственно, пени в случае неуплаты должны начисляться с этой же даты. И суды это подтверждают (Постановления Президиума ВАС РФ от 16.05.2006 N 15326/05; ФАС ВВО от 07.10.2010 по делу N А43-40137/2009). Поэтому НДС по неподтвержденному экспорту лучше уплатить непосредственно на 181-й день, тогда пеней можно будет вообще избежать.

Пример 2. Порядок начисления НДС при экспорте, если пропущен срок сбора документов

Условие

Возьмем данные из примера 1, изменив их следующим образом: документы в течение 180 дней (то есть до 28.03.2011 включительно) не были собраны. Аналогичные товары, реализуемые на территории РФ, облагаются по ставке 18%.

Решение

Порядок действий будет следующий.Шаги 1 — 3. Будут такими же, как в примере 1.Шаг 4. 29.03.2011 (на 181-й день) пересчитываем выручку в рубли по курсу ЦБ РФ на дату отгрузки (Подпункт 1 п. 1, п. 9 ст. 167 НК РФ).

Экспортная выручка составляет 618 330 руб. (15 000 евро x 41,2220 руб/евро). В выписанный ранее счет-фактуру вносим изменения: меняем ставку с 0% на 18% (Пункты 2, 3 ст. 164 НК РФ). Сумма исчисленного НДС составляет 111 299,40 руб. (618 330 руб. x 18%).Шаг 5. Регистрируем счет-фактуру в книге продаж за III квартал 2010 г. (квартал, в котором товары отгружены на экспорт) (Письмо Минфина России от 05.07.2007 N 03-07-08/180). Для этого оформляем дополнительный лист к книге продаж (Пункт 16 Правил ведения книги покупок и книги продаж).Шаг 6. 29.03.2011 счет-фактуру в сумме 413 000 руб., в том числе НДС — 63 000 руб., полученный от организации Б, регистрируем в книге покупок за III квартал 2010 г. (квартал, в котором товары были отгружены) (Пункт 8 Правил ведения книги покупок и книги продаж). Для этого оформляем дополнительный лист к книге покупок (Пункт 7 Правил ведения книги покупок и книги продаж).Шаг 7. Заполняем разд. 6 уточненной декларации по НДС за III квартал 2010 г.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.).Шаг 9. Сдаем уточненную декларацию в ИФНС.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.).Шаг 9. Сдаем уточненную декларацию в ИФНС.

При этом вы всего лишь дополняете ранее сданную декларацию разд. 6, а все остальные разделы, кроме разд. 1 (он корректируется с учетом разд. 6), переносятся в уточненку без изменений.

Срок для представления уточненных деклараций не установлен, поэтому вы можете представить ее в день уплаты НДС или позже, главное — заплатите вовремя налог.

В бухгалтерском учете записи на дату приобретения товара (24.09.2010), на дату реализации товаров на экспорт (28.09.2010) и на дату поступления оплаты от иностранца (01.10.2010) будут такими же, как в примере 1.

|

Содержание операции |

Дт |

Кт |

Сумма |

|

На 181-й день с даты отгрузки (29.03.2011) |

|||

|

Начислен НДС по |

91 «Прочие доходы |

68 «Расчеты |

111 299,40 |

|

Принят к вычету входной |

68 «Расчеты |

19 «НДС |

63 000,00 |

Расчет НДС при экспорте несырьевых товаров в дальнее зарубежье

Далее, на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016 г.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

- Экспорт подтвержден в течение 180 дней

- Экспорт не подтвержден в течение 180 дней

- Неподтвержденный ранее экспорт подтвержден позднее 180 дней

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Пример

Рассмотрим конкретный пример для двух вариантов: реализация внутри страны и на экспорт.

1 вариант: реализация внутри страны. Фирма ООО «…» выкупила продукцию на сумму 100 т. р. НДС (18%) составляет 18 т. р. Представим, что товар реализуется в России за 120 т. р. НДС составит 18,305 т. р. (120*18/118).

Прибыль составляет: 120-100=20 т. р. Из суммы прибыли необходимо заплатить НДС: 20-18=2 т.р. Чистая прибыль в данном случае составляет 2 т. р.

2 вариант: Реализация за границу. Условия те же, но товар продается на экспорт. НДС имеет ставку 0%. Чистая прибыль 20 т. р. Так как компанией налог уже был уплачен в размере 18 т. р., то государство обязано вернуть эту сумму на счет ООО «…». Результаты сделки: 20+18=38 т.р.

Инструкция по возврату НДС при экспорте

Пошаговая инструкция по возвращению налога за экспортируемый товар выглядит так:

- Составьте с иностранным партнером договор.

- Оформите через банк паспорт сделки. Когда товар будет отгружен, паспорт закрывают.

- Получите авансовый платеж.

- Покажите отгрузку в бухгалтерской программе.

- Сдайте отчетность в налоговую.

- Посетите банк и зарегистрируйте Справку о подтверждающих бумагах.

- Напишите в налоговую заявление о возврате налога.

- Заполните декларацию.

- Внесите сведения в программу ПИК-НДС, контролирующую проведение операций с контрагентами.

- Представьте документы для камеральной проверки, это нужно сделать в течение 10 дней после получения письменного требования.

Возврат НДС при экспорте. Пример возмещения, расчеты и проводки

Партия мебели реализована Slava при следующих условиях:

- отгрузка осуществлена 25 мая 2016;

- оплата от Slava поступила 28 мая 2016;

- «Уют Плюс» оплатил транспортной компании сумму 7.400 руб. за доставку мебели.

Допустим, что курс евро (условный) при совершении данных операций составил:

- на 25.05.2016 — 74,18 руб./евро;

- на 28.05.2016 — 75,41 руб./евро.

При подаче налоговой декларации бухгалтер «Уют Плюс» указал сумму экспортной выручки от продажи мебели 1.390.133 руб.(18.740 руб. * 74,18). Также «Уют Плюс» были предоставлены документы, подтверждающие экспорт, на основании которых 24 июля 2016 на счет организации поступила сумма возмещения налога.

Возврат НДС при экспорте: операции по учету

Рассмотрим проводки:

| Дата операции | Дт | Кт | Описание | Сумма | Документ-основание |

| 12.05.2016 | 41 | 60 | На склад «Уют Плюс» поступила партия кресел и диванов, приобретенных у ООО «Мебельщик» (1.211.800 руб. — 184.850 руб.) | 1.026.950 руб. | Товарная накладная |

| 12.05.2016 | 19 | 60 | Проведена сумма входного НДС по приобретенной мебели | 184.850 руб. | Счет-фактура |

| 12.05.2016 | 60 | 51 | ООО «Мебельщик» оплачены средства за поставленные кресла и диваны | 1.211.800 руб. | Платежное поручение |

| 25.05.2016 | 62 | 90/1 | Учтена сумма выручки от продажи мебели компании Slava (18.740 руб. * 74,18) | 1.390.133 руб. | Договор поставки, таможенная декларация |

| 25.05.2016 | 90/2 | 41 | Учтены расходы себестоимости диванов и кресел | 1.026.950 руб. | Товарная накладная |

| 25.05.2016 | 90/2 | 44 | Учтены расходы на оплату транспортных услуг | 7.400 руб. | Акт выполненных работ |

| 28.05.2016 | 52 Расчеты в евро | 62 | На валютный счет «Уют Плюс» зачислена сумма оплаты от компании Slava за поставленную мебель (18.740 руб. * 75,41) | 1.413.183 руб. | Банковская выписка |

| 28.05.2016 | 62 | 91/1 | Проведена курсовая разница между суммой оплаты, поступившей от компании Slava, и отраженной выручкой (18.740 руб. * (75,41 — 74,18) | 23.050 руб. | Бухгалтерская справка-расчет |

| 28.05.2016 | 68 НДС | 19 | Отражена сумма экспортного НДС, принятого к вычету | 184.850 руб. | Договор поставки, таможенная декларация |

| 24.07.2016 | 51 | 68 НДС | Поступила сумма возврата экспортного НДС | 184.850 руб. | Банковская выписка |