Риски от убытка

Убыток несет риски как для самой компании, так и для ее руководителя. Директора могут обвинить в том, что он намеренно довел общество до убытка.

Чем убыток грозит компании

Убытки в бухгалтерской и налоговой отчетности, во-первых, вызывают вопросы у руководства и учредителей. А во-вторых, создают для организации внешние проблемы: со стороны налоговой инспекции, контрагентов, кредиторов и инвесторов.

Вызов на комиссию в налоговую инспекцию.

На комиссии по убыткам поясните отрицательные результаты в отчетности. А также расскажите о мероприятиях, которые организация планирует провести, чтобы улучшить показатели своей деятельности. Нужно быть готовым ответить на вопрос о том, за счет каких средств организация финансируется.

Выездная налоговая проверка.

Полученный результат сравнивают со средним уровнем по виду деятельности. Если показатель меньше, то сначала могут вызвать на комиссию, а потом назначить выездную проверку.

Отказ в кредитах и инвестициях.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убытках в отчетности есть риск, что решение будет отрицательным и кредит не дадут. Инвесторов привлечь тоже сложнее, так как они расценивают вложения в убыточные компании как рискованные.

Проблемы с тендерами и партнерами.

Для участия в тендере заказчик может попросить в составе документов справку об отсутствии задолженности и финансовую отчетность

Он будет их учитывать, поэтому больше шансов на выигрыш у безубыточной компании. Другим партнерам тоже важно ваше финансовое положение. Контрагент может отказаться от крупной сделки с убыточной компанией, опасаясь, что она не выполнит обязательства

При этом убыток не мешает создать резервы.

Что грозит директору, чья компания получила убыток

С директора можно взыскать только реальный ущерб и упущенную выгоду по конкретным сделкам. Сумму убытка рассчитывают по правилам ГК. Она не равна убытку по декларации или отчету о финансовых результатах.

Руководитель несет полную материальную ответственность за прямой действительный ущерб, причиненный организации

Неважно, подписывал он договор о полной материальной ответственности или нет

Особенности взыскания ущерба могут быть установлены в законах о разных видах юрлиц.

Она наступает в результате виновных действий директора, если иное не установлено другими федеральными законами.

Кроме того, есть случаи, в которых законодательство исключает вину директора (ст. 239 ТК). Например, оснований для материальной ответственности нет, если руководитель причинил организации ущерб при форс-мажорных обстоятельствах – пожар, наводнение, иное стихийное бедствие и т. д.

Вину директора могут признать в суде, если есть доказательства, что он действовал не в интересах юридического лица либо действовал недобросовестно или неразумно. Такие признаки вины руководителя в ущербе приведены в статье 53.1 ГК. Суды учитывают именно их.

В суде руководитель вправе пояснить причины убытков и представить доказательства своей невиновности. Предположим, компанию оштрафовали за нарушение налогового законодательства и учредители решили взыскать эту сумму с директора.

Учтите, что сам факт убытков не говорит о неразумности и недобросовестности директора. Суды оценивают не результат действий, а подход руководителя к принятию решений.

За действия других сотрудников директор отвечает, только если нарушил свои обязанности.

Пример заполнения отчёта о финансовых результатах

Представим, что в 2022 году организация достигла следующих финансовых показателей:

- выручка составила 8 млн рублей, включая налог на добавленную стоимость 1,6 млн рублей;

- закупочная цена товаров — 4 млн рублей, включая НДС 800 тысяч рублей;

- коммерческие расходы компании — 500 тысяч рублей;

- проценты за использование кредита — 200 тысяч рублей;

- налог на прибыль — 600 тысяч рублей.

Итоговые показатели в этом случае будут следующими:

- валовая прибыль — 3,2 млн рублей;

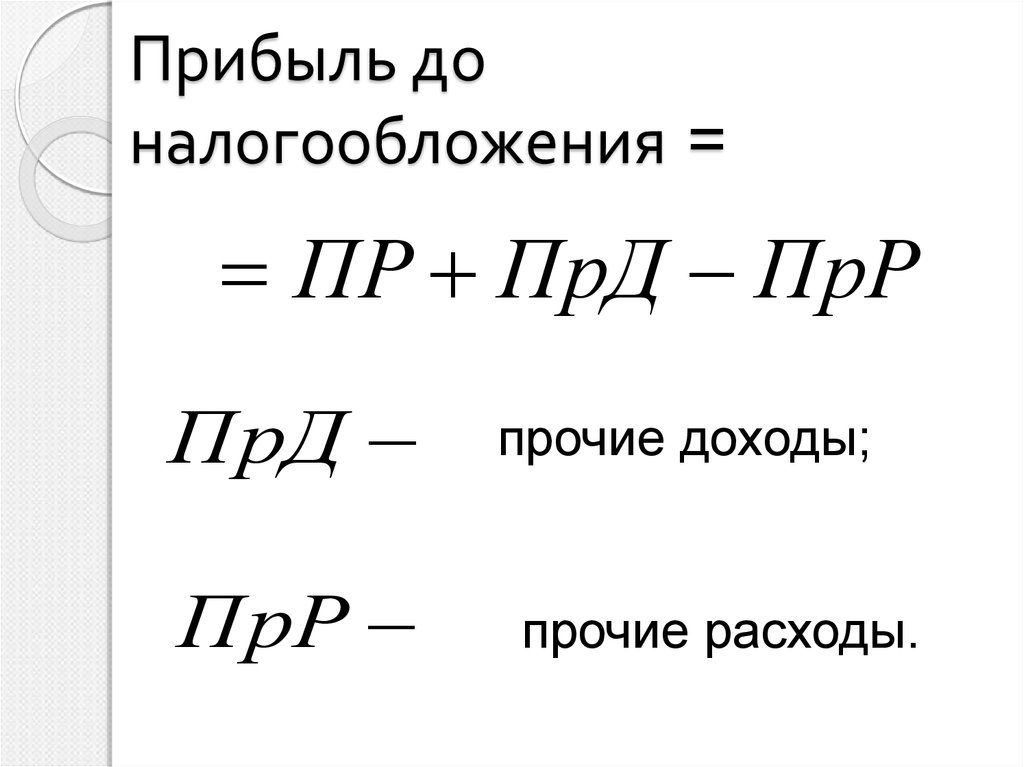

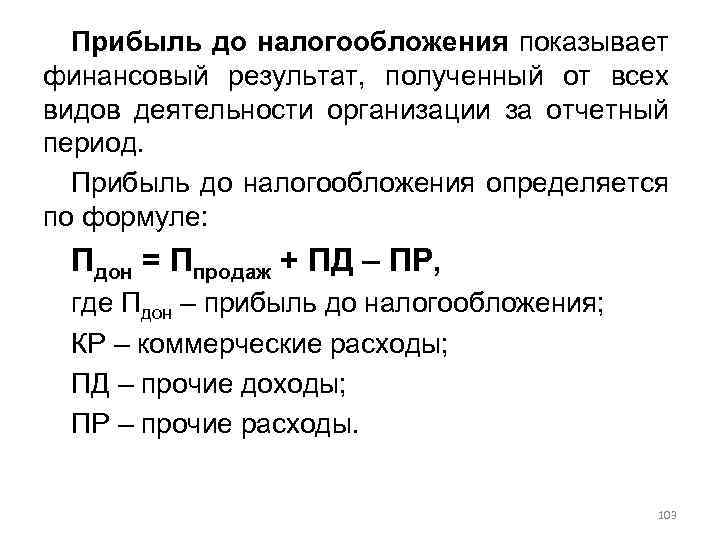

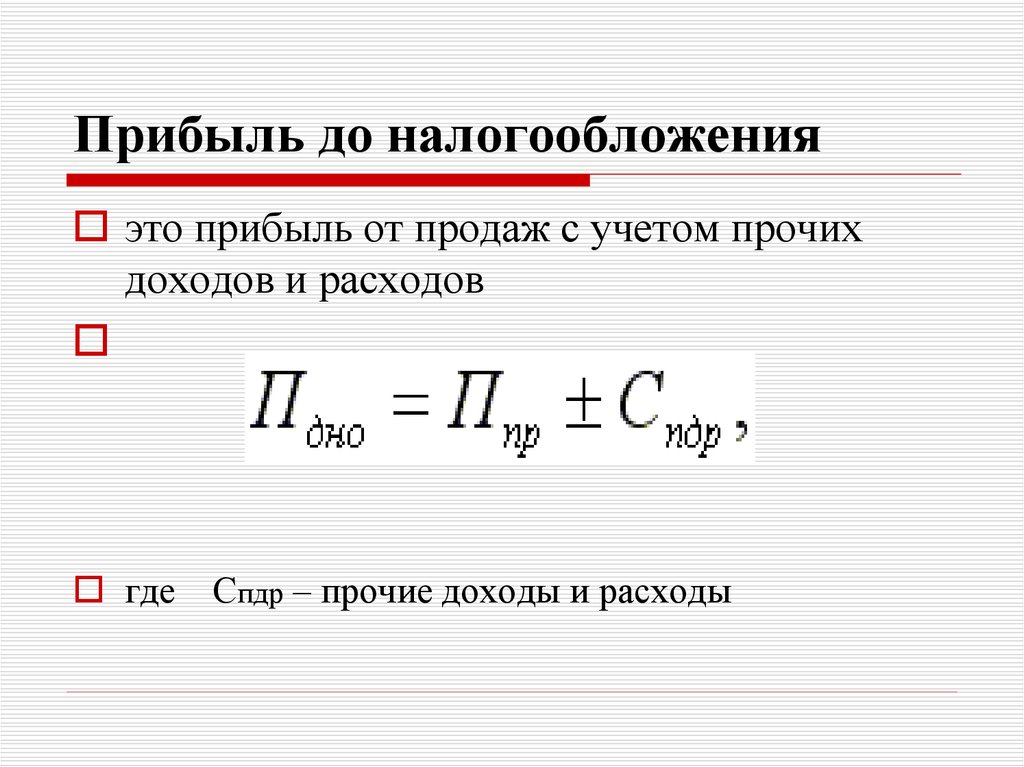

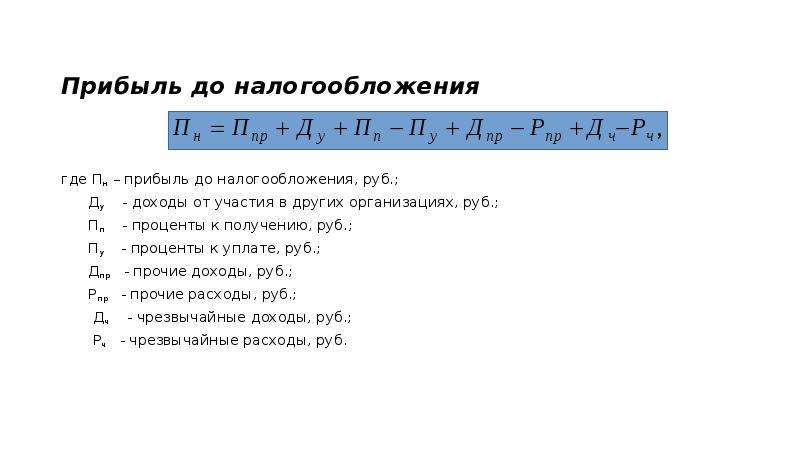

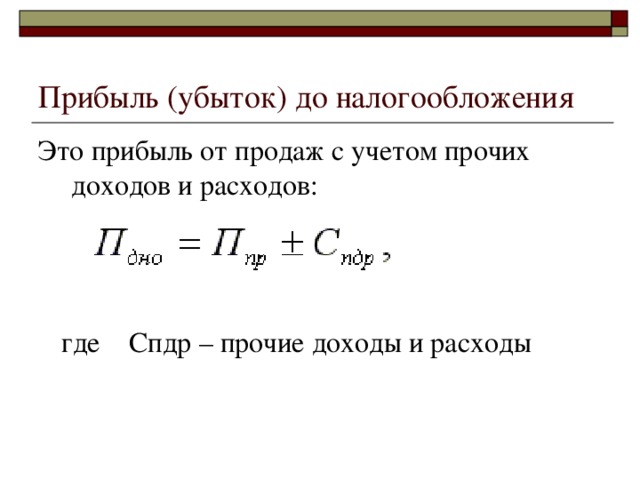

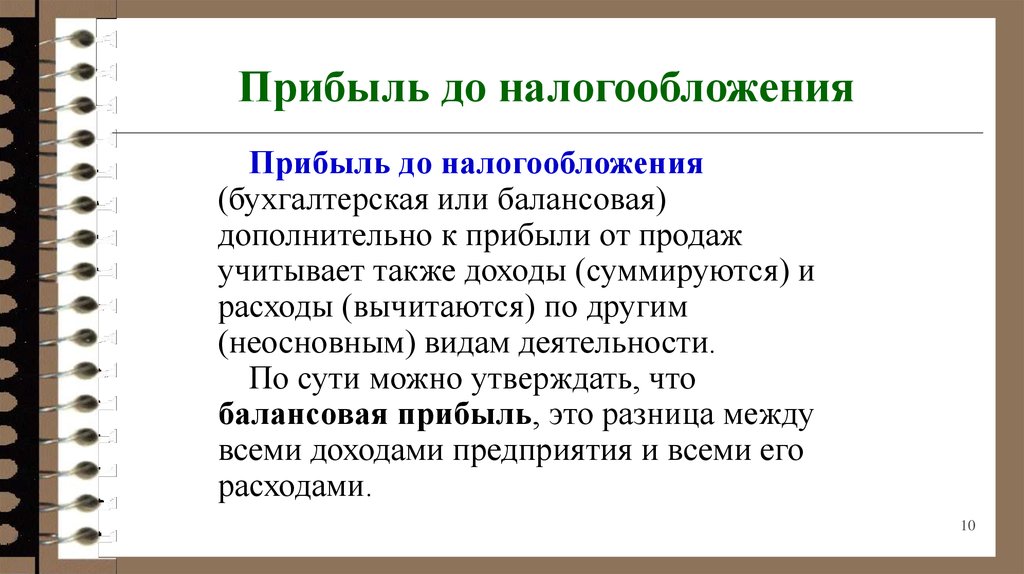

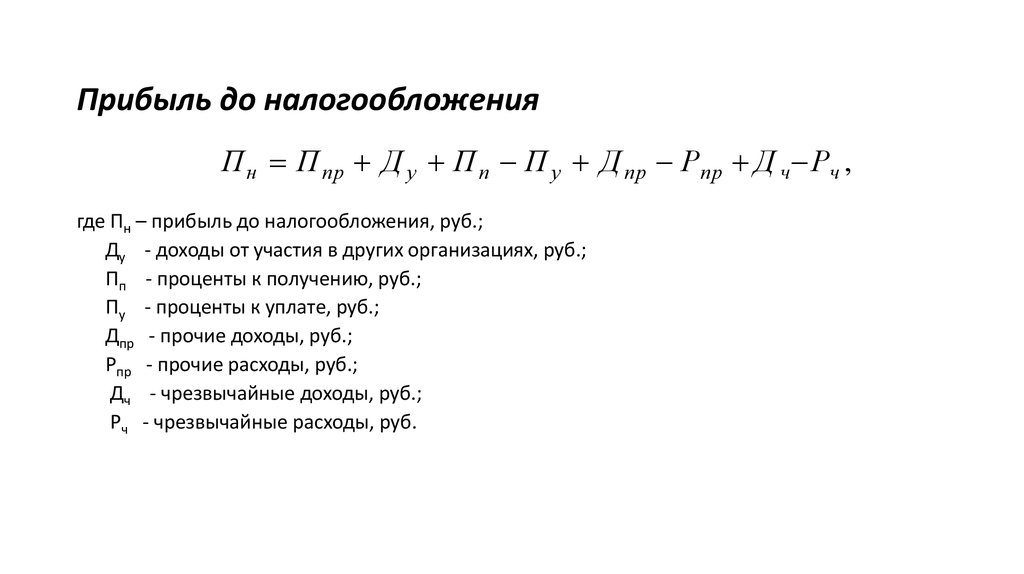

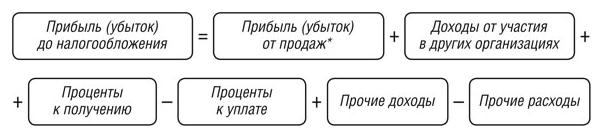

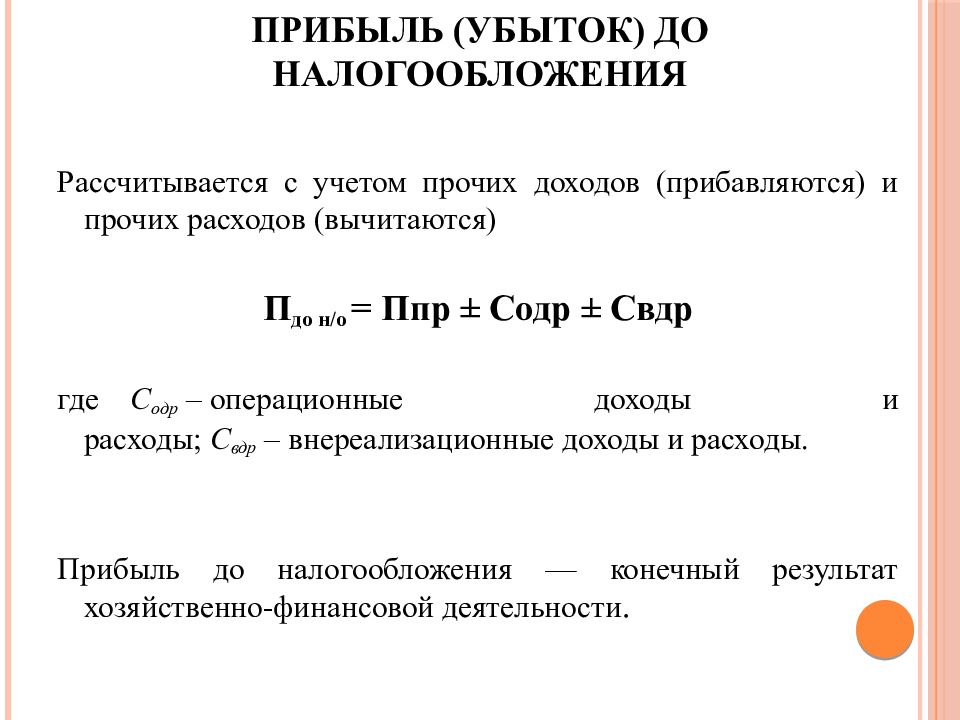

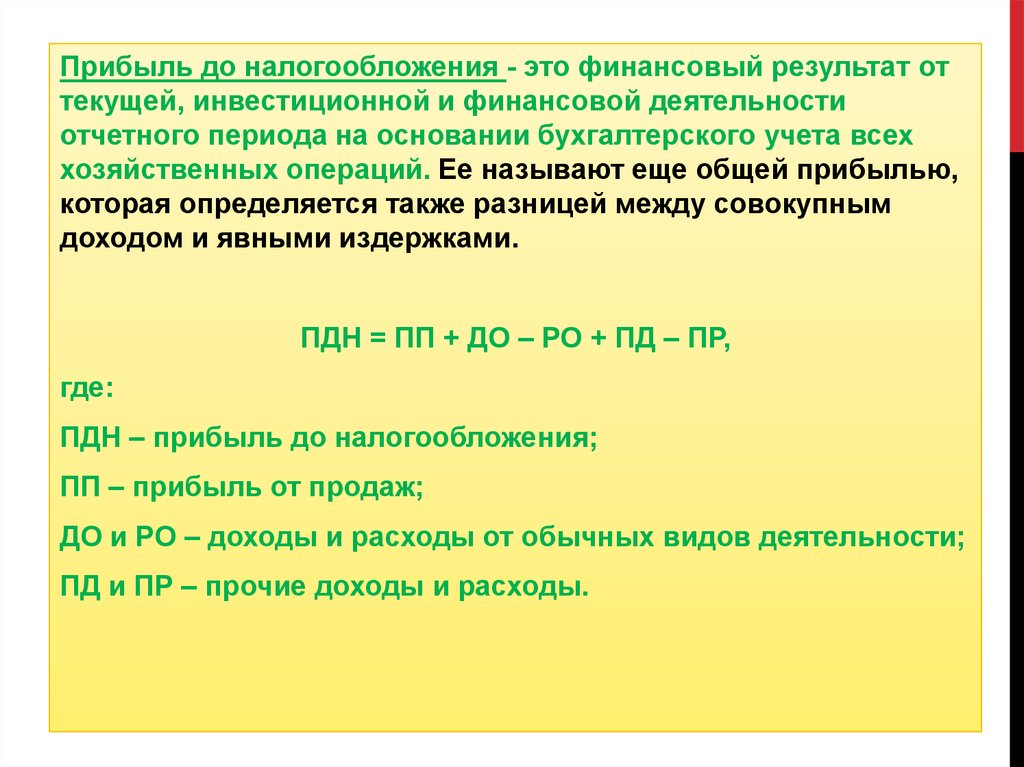

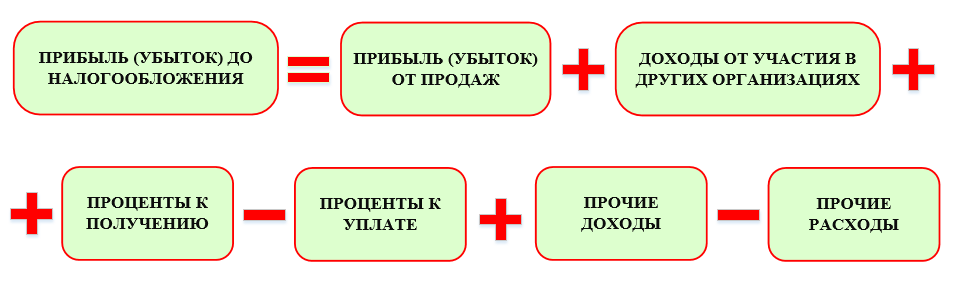

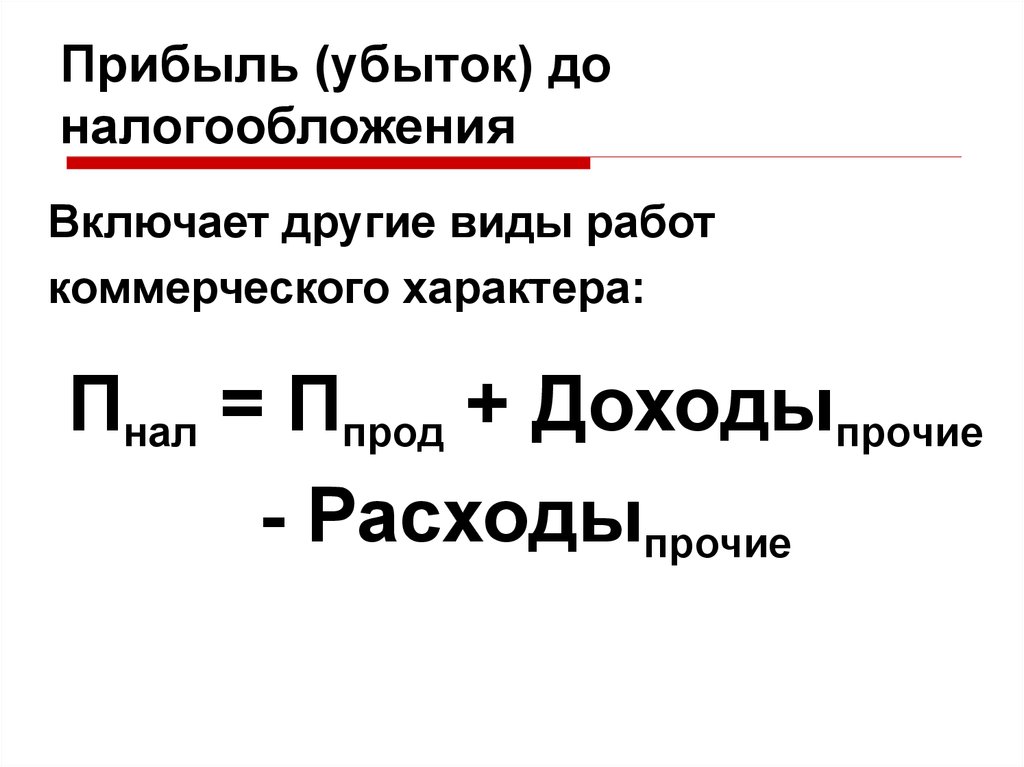

- прибыль от продаж — 1,7 млн рублей;

- прибыль до налогообложения — 1,5 млн рублей;

- чистая прибыль — 900 тысяч рублей.

После вычисления итоговых показателей отчёт за 2022 год будет выглядеть так:

Анализ отчёта о прибылях и убытках предприятия

Отчёт о финансовых результатах необходим компании не только для того, чтобы соблюсти требования закона и вовремя передать данные о выручке в ФНС. С помощью этого документа руководитель предприятия может оценить эффективность бизнеса.

Компания самостоятельно выбирает методики для анализа отчёта о финансовых результатах. Сегодня наиболее популярны два подхода:

- Вертикальный анализ позволяет обнаружить изменения в структуре затрат предприятия и в доходности компании. Чтобы провести анализ, нужно вычислить удельный вес каждой статьи отчёта по формуле Ni = ∑Ni * 100%, где Ni — это величина конкретного показателя, а ∑Ni — значение общего показателя, в который входит Ni.

- Горизонтальный анализ поможет определить динамику роста отдельных доходных и затратных статей отчёта. Бухгалтеру потребуется вычислить процентное соотношение каждого показателя в сравнении с предыдущим отчётным периодом.

Как проверяют убыточную отчетность

Проверка проходит в виде запроса пояснений о причинах возникновения убытков:

- либо по электронным каналам связи (контур, СБИС, Такском и т.д.);

- либо почтовым отправлением на юридический адрес фирмы.

Компании необходимо находиться по юридическому адресу организации и вовремя проверять почту, чтобы не пропустить требование или запросы со стороны контролирующих органов.

В запросе сотрудники ФНС потребуют представить:

- налоговые регистры (специальные регистры по учету налога на прибыль, книгу учета доходов и расходов при УСН);

- первичные и иные документы, подтверждающие правомерность указания в отчетности расходов, повлекших убыток. В частности, это могут быть: акты, накладные, договоры, оборотно-сальдовые ведомости.

Ответить на запрос нужно в течение 5 рабочих дней с момента получения требования.

Моментом получения требования по ЭДО считается наиболее ранний день:

- День, когда вы направили подтверждение о получении.

- Шестой рабочий день с момента получения подтверждения; срок начинает течь на следующий день после получения требования; подтверждение направлять обязательно, иначе оштрафуют.

При получении требования по почте моментом получения считается шестой день с момента отправки (п.6 ст. 69 НК РФ).

При получении требования лично датой получения требования считается дата его вручения, о чем ставится подпись получателя. Получить может любой представитель компании.

Какие отчеты нужно составить после закрытия отчетного периода

Бухгалтерский баланс

Одним из основных отчетов, который составляется после закрытия отчетного периода, является бухгалтерский баланс. Этот отчет позволяет увидеть финансовое положение компании на определенный момент времени. Бухгалтерский баланс состоит из активной и пассивной частей, отражающих имущество и источники финансирования организации соответственно.

Отчет о прибылях и убытках

Другим важным отчетом является отчет о прибылях и убытках или отчет о доходах и расходах. Этот отчет показывает, сколько денег компания заработала (или потеряла) за отчетный период. В отчете указываются все доходы и расходы организации, а также налоги, обязательные платежи и прочие финансовые операции. Отчет о прибылях и убытках позволяет оценить финансовую устойчивость и прибыльность организации.

По результатам анализа отчета о прибылях и убытках можно принять решение о внесении изменений в стратегию бизнеса и принять меры для повышения рентабельности деятельности.

Отчет об изменениях в капитале

Отчет об изменениях в капитале отображает все изменения в составе капитала организации за отчетный период. В отчете указываются все доходы, расходы и перераспределения капитала, включая выплату дивидендов и реинвестирование прибыли. Отчет об изменениях в капитале позволяет увидеть, как компания использует свой капитал и какие решения принимаются в отношении прибыли.

Кроме указанных отчетов, возможно потребуются и другие отчеты в зависимости от конкретной деятельности и требований законодательства. Например, отчет о движении денежных средств, отчет о финансовых результатах и т.д. Решение о составлении отчетов должно быть основано на конкретных потребностях и целях анализа финансовой деятельности компании.

Себестоимость и непроизводственные расходы

Чтобы определить операционную прибыль, нужно от общей суммы выручки сначала отминусовать себестоимость товаров или услуг. Для этого нужно четко разделять, какие траты относятся к себестоимости. Это отражается в нормативно-правовых документах:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ст. 248, 252 НК РФ и др.

К себестоимости, по общим правилам, относят:

- заработную плату для персонала;

- взносы в страховые фонды;

- затраты на сырье, комплектующие, материалы и т.п.;

- амортизацию оборудования;

- коммунальные платежи;

- плату по аренде и др.

Непроизводственные расходы являются частью себестоимости. Это те траты, которые приходится совершать для реализации уже произведенной продукции:

- стоимость тары, упаковки, фасовки;

- затраты на хранение на складе;

- расходы по транспортировке товаров;

- уплата за погрузку-разгрузку;

- комиссионные, выплачиваемые организациям, занимающимся сбытом;

- рекламные инвестиции;

- административные траты и др.

Структура отчёта о финансовых результатах

В шапке формы № 2 нужно указать основную информацию о предприятии:

- название организации;

- код компании по Общероссийскому классификатору предприятий и организаций (ОКПО);

- ИНН;

- основной вид экономической деятельности компании и его код по ОКВЭД 2;

- организационно-правовую форму предприятия и её код по ОКОПФ/ОКФС;

- дату заполнения и период, за который представляются сведения.

Далее следует таблица, где каждая строка обозначена кодом. В таблице пять столбцов: номер пояснения, наименование показателя, код показателя, данные за отчётный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа). Существует вариант таблицы с четырьмя столбцами, в котором не приводится код показателя. Этот документ также можно отправлять в ФНС.

В качестве единицы измерения в отчёте нужно использовать «тыс. руб.». Отрицательные значения записывают в круглых скобках.

При необходимости бухгалтер может привести пояснения — справочную информацию для каждого пункта отчёта о финансовых результатах. В первую очередь здесь предоставляются показатели нераспределённой и чистой прибыли, по которым форма № 2 взаимоувязывается с бухгалтерским балансом.

Чтобы проверить, правильно ли заполнена форма № 2, нужно учесть, что нераспределённая прибыль за период отчёта равна сумме нераспределённой прибыли за предшествующий период и чистой прибыли отчётного года.

Если компания выплачивала дивиденды, то в это уравнение их нужно внести со знаком «минус».

Можно ли показывать убыток

Юридическое лицо не может осуществлять убыточную деятельность долгое время — так считают налоговые органы. По их мнению, убыточная фирма может выживать только в двух случаях:

- внутри группы компаний;

- используемая для нелегальных целей ее руководящих лиц.

Убыток в налоговой отчетности — это причина для проверки со стороны налоговой службы. Вероятность проверки убыточной фирмы налоговиками — почти 100%. Это обязательный критерий для проверки — если компьютеры налоговиков видят убыток хоть на 1 копейку, система автоматически формирует запрос на пояснение убытка.

Если расходы настоящие, можно смело показывать убыток и в дальнейшем подтвердить его документально по запросу ФНС.

Убыток есть смысл показывать, если в будущем вы планируете уменьшать свои расходы и, соответственно, налог на прибыль, на сумму полученного убытка. Это называется «перенос убытков на будущее».

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Чистая прибыль (строка 2400)

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

| Чистая прибыль (убыток) (строка 2400) | = | Прибыль (убыток) до налогообложения (строка 2300) | + (–) | Изменение отложенных налоговых обязательств (строка 2430) | + (–) | Изменение отложенных налоговых активов (строка 2450) | + (–) | Прочее (строка 2460) | – | Текущий налог на прибыль (строка 2410) |

Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года, совпадала с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений). Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса.

Пример, как отразить в Отчете о финансовых результатах расчеты по налогу на прибыль. Организация применяет ПБУ 18/02

ООО «Альфа» применяет общую систему налогообложения. За 2015 год организация получила балансовую прибыль в сумме 2 559 000 руб. Этот показатель отражен по строке 2300 Отчета о финансовых результатах.

Организация применяет ПБУ 18/02. Сведения об отложенных налоговых обязательствах (активах), постоянных налоговых обязательствах (активах) и условном расходе (доходе) по налогу на прибыль за 2015 год приведены в таблице (руб.).

| Наименование показателя | Дебет | Кредит | Разница между оборотами |

|---|---|---|---|

| Обороты по счету 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» | 55 000 | 45 000 | 10 000 |

| Обороты по счету 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» | 19 000 | 115 000 | -96 000 |

| Обороты по счету 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» | 20 000 | – | 20 000 |

| Обороты по счету 99 «Прибыли и убытки» субсчет «Условный расход (доход) по налогу на прибыль» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» | 511 800 | – |

Дебетовый оборот по счету 68 субсчет «Расчеты по текущему налогу на прибыль» равен 160 000 руб. (45 000 руб. + 115 000 руб.). Кредитовый оборот – 605 800 руб. (55 000 руб. + 19 000 руб. + 20 000 руб. + 511 800 руб.). Сумма текущего налога на прибыль за 2015 год составляет 445 800 руб. (160 000 руб. – 605 800 руб.).

Отчет в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

|---|---|---|

| Прибыль (убыток) до налогообложения | 2300 | 2559 |

| Текущий налог на прибыль | 2410 | (446) |

| В том числе постоянные налоговые обязательства (активы) | 2421 | 20 |

| Изменение отложенных налоговых обязательств | 2430 | (96) |

| Изменение отложенных налоговых активов | 2450 | 10 |

| Прочее | 2460 | – |

| Чистая прибыль (убыток) | 2400 | 2027 |

Пример, как отразить в Отчете о финансовых результатах чистую прибыль (убыток) отчетного периода. Организация платит ЕНВД

ООО «Торговая фирма «Гермес»» занимается розничной торговлей. Розничная торговля переведена на ЕНВД. За 2015 год организация получила балансовую прибыль в сумме 859 000 руб. Этот показатель отражен по строке 2300 «Прибыль (убыток) до налогообложения» Отчета. Организация не применяет ПБУ 18/02. Поэтому при заполнении строк 2421–2460 Отчета бухгалтер «Гермеса» проставил прочерки. Кредитовый оборот по счету 68 субсчет «Расчеты по ЕНВД» организации за отчетный период составляет 64 160 руб. Эту сумму бухгалтер показал по строке 2410 «Текущий налог на прибыль».

Отчет в части формирования чистой прибыли (убытка) бухгалтер «Гермеса» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

|---|---|---|

| Прибыль (убыток) до налогообложения | 2300 | 859 |

| Текущий налог на прибыль | 2410 | (64) |

| В том числе постоянные налоговые обязательства (активы) | 2421 | – |

| Изменение отложенных налоговых обязательств | 2430 | – |

| Изменение отложенных налоговых активов | 2450 | – |

| Прочее | 2460 | – |

| Чистая прибыль (убыток) | 2400 | 795 |