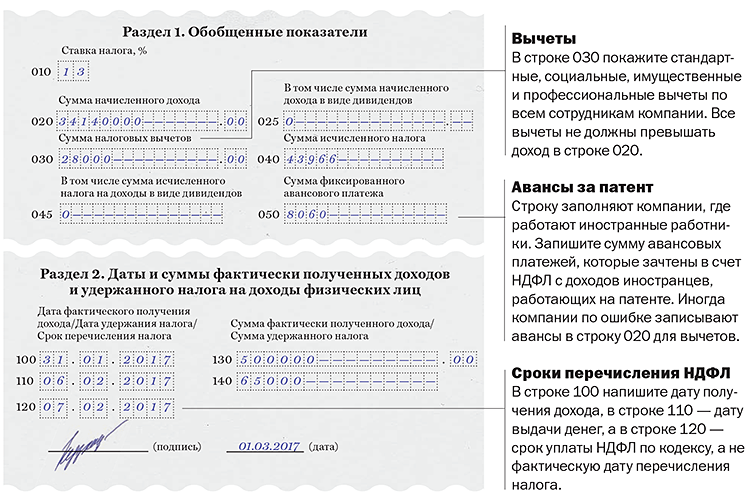

Строка 120

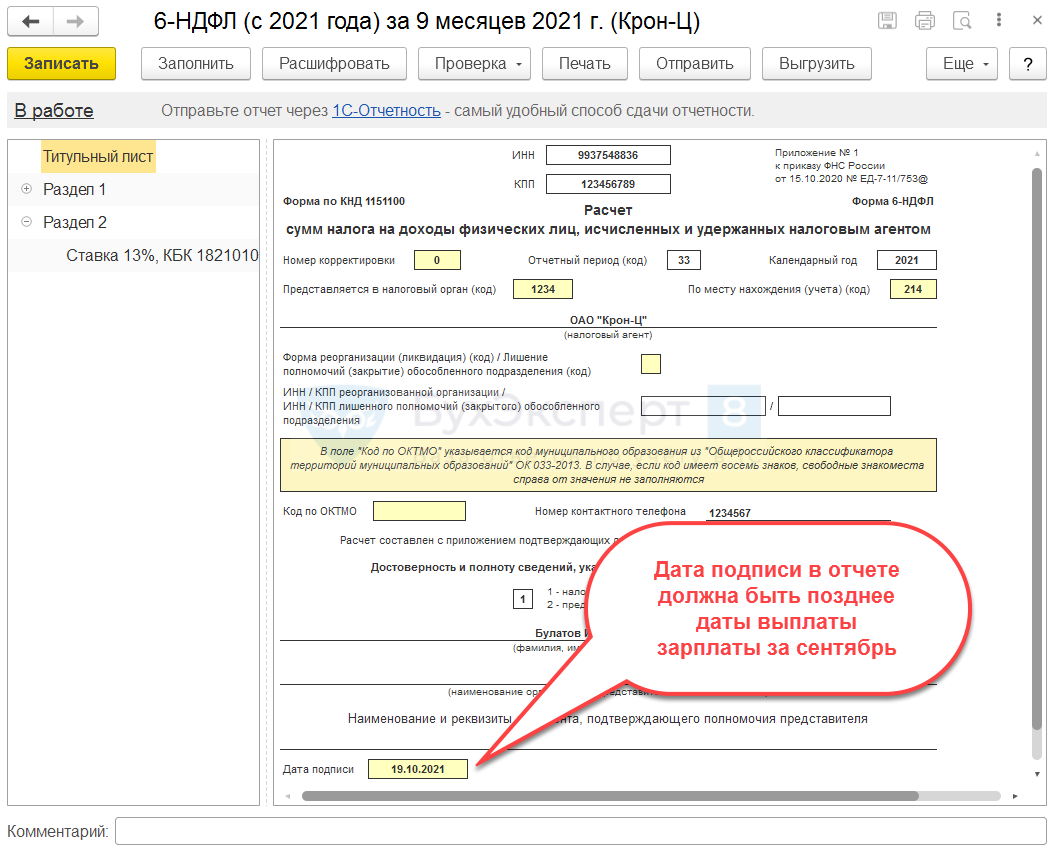

По строке 120 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. А это день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). Исключение касается пособий по временной нетрудоспособности и отпускных: НДФЛ с них перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). При этом по строке 120 нужно указывать только рабочий день. Это означает, что если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) — выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ , Письмо ФНС от 16.05.2016 № БС-4-11/8568@

).

Подробнее о заполнении строк 100-120

Расчета 6-НДФЛ

можно прочитать .

Для отражения какой информации предназначены строчки 140 и 160

В ежеквартально сдаваемом отчете 6-НДФЛ строки 140 и 160 являются составными частями 2-го раздела.

Охарактеризуем каждую из них:

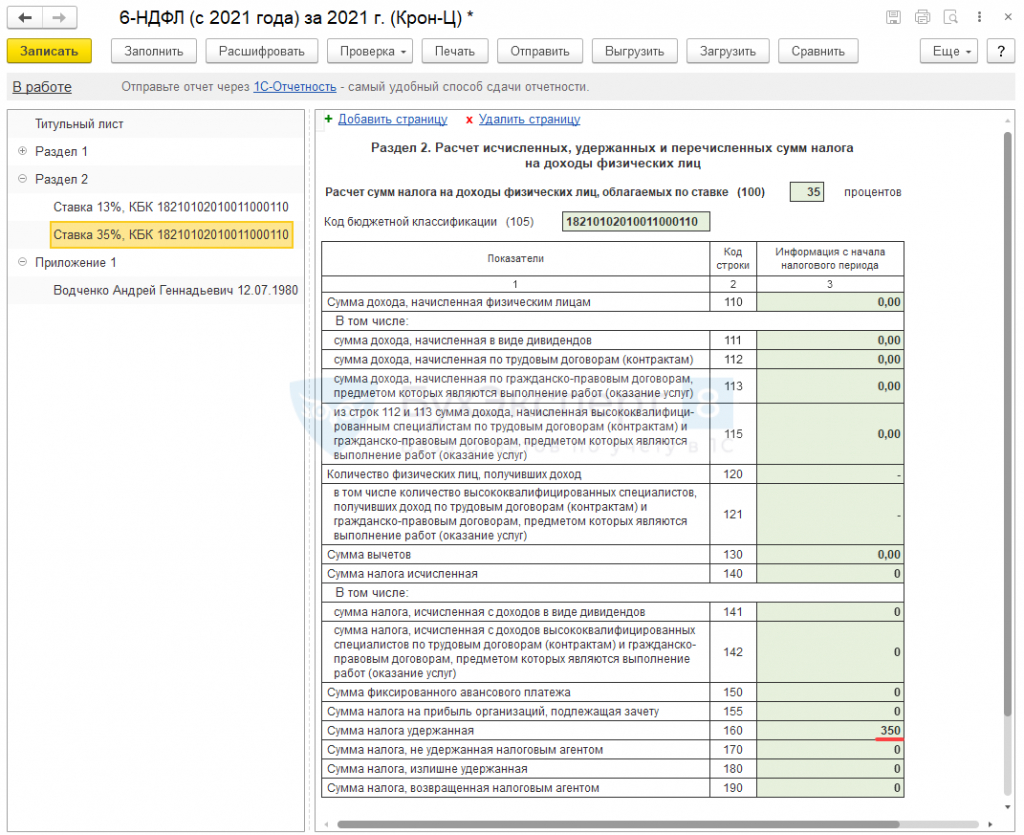

- Стр. 140 нужна для отражения сведений о налоге, исчисленном со всех начисленных (фактически полученных по ст. 223 НК РФ) в пользу работников-физлиц доходов за минусом полагающихся вычетов нарастающим итогом с начала года отдельно по каждой налоговой ставке. Количество указанных строчек в отчете совпадет с количеством ставок НДФЛ, применяемых налоговым агентом в течение года.

- В стр. 160 заносится общая по всей организации/ИП сумма НДФЛ, удержанная с доходов работников. В отчете эта строчка одна, в ней собирается весь удержанный налоговым агентом налог независимо от ставки, по которой он был рассчитан.

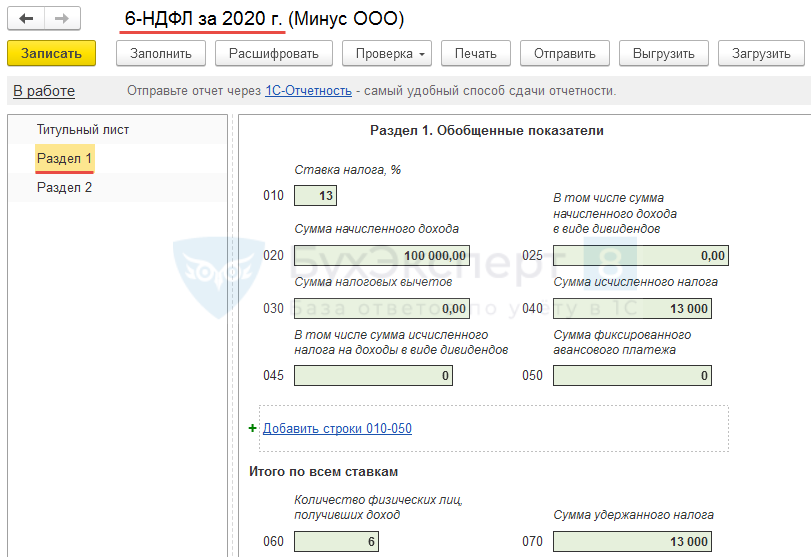

За 2020 год расчет 6-НДФЛ необходимо сдать на старом бланке. Строки 140 и 160 в новом бланке имеют иное значение в отличие от предыдущей формы. Если сравнивать бланки, то:

- строка 040 раздела 1 старого бланка равна по смыслу строке 140 раздела 2 нового бланка

- строка 070 раздела 1 старого бланка равга по смыслу строке 160 раздел 2 нового бланка.

Чтобы не допустить ошибок в оформлении 6-НДФЛ, предлагаем почитать этот материал.

Кто сдает 6-НДФЛ? Ответ на вопрос — в нашей статье.

Об особенностях годового расчета мы писали в статье.

Что это такое 6-НДФЛ

Любая организация использует наем работников и выплачивает им заработную плату, как доход, т. е. является налоговым агентом. Полученная выгода облагается налогом на доходы физических лиц (НДФЛ). Разберемся, для чего нужна декларация 6-НДФЛ?

То есть контролеры сверяют правильность начисления и своевременность перечисления налогоплательщика, чтобы выявить ошибки или недобросовестного налогоплательщика.

Расчет предоставляется в районную инспекцию и заполняется нарастающим итогом с начала отчетного года.

Отчет предоставляется:

- в электронном виде;

- на магнитном носителе;

- или через ТКС (телекоммуникационные каналы связи).

Ответственность непредставление в налоговую 6НДФЛ

Пустую форму НДФЛ нет необходимости сдавать, если юридическое лицо в этом периоде не начисляло и не выплачивало дохода, однако написать на имя начальника налоговой инспекции письмо, с пояснением ситуации и причин по которым вы отчет не сдаете все же следует.

Если же в отчетном периоде была хотя бы одна выплата, декретный отпуск или компенсация неиспользованного отпуска при увольнении- отчет необходимо сдать.

Хоть величина штрафов за несданный 6НДФЛ невелики, но лучше делать все по правилам.

- При первичном нарушении до одного месяца штраф составит 1000рублей

- Свыше месяца еще

- На должностное лицо от 300-500 рублей.

За несвоевременное перечисление налога в бюджет, за неуплату пени, за неподачу отчетов налоговый агент привлекается к ответственности и на него могут быть наложены штрафные санкции. В зависимости от нарушений, предусмотрены следующие вид наказаний:

| Нарушение | Размер штрафа |

| За один налоговый период | 10 000 рублей |

| Более одного периода | 20 000 |

| Занижение налога | 20% от недоплаченной суммы, но не менее 40 000 |

Правила заполнения 6-НДФЛ в 2024 году

Разберём подробный алгоритм заполнения отчёта 6-НДФЛ за первый квартал 2024 года..

Титульный лист

Первым делом шапке титульного листа, как и на всех последующих страницах, указывается ИНН и КПП предприятия. Далее фиксируется информация об организации и отчётном периоде.

- Если отчёт заполняется впервые, то номер корректировки «0», если это первый корректировочный отчёт — номер «1», второй — «2» и т.д.

- Код отчётного периода: первый квартал — «21», второй — «31», третий — «33», полный год – «34». Календарный код — 2024.

- Код налогового органа (ИФНС), в который сдаётся отчётность.

- Наименование организации (или ФИО предпринимателя), код по ОКТМО и контактный телефон.

- Количество страниц.

- Код реорганизации или ликвидации (при необходимости). Например, «0» – при ликвидации предприятия, «9» — при закрытии обособленного подразделения. Все коды указаны в Приложении 4 к Приказу ФНС от 19.09.2023 N ЕД-7-11/649@.

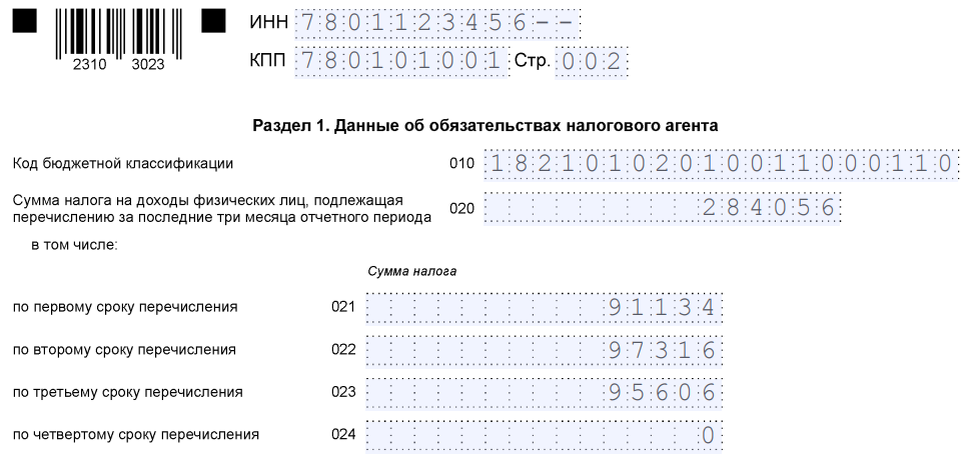

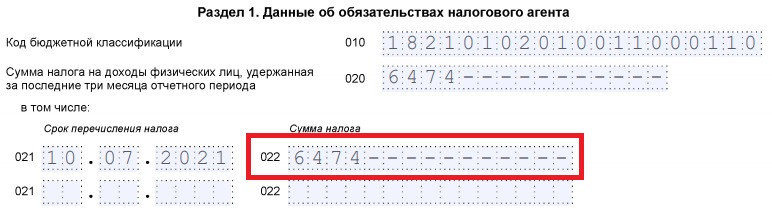

Раздел 1. Сведения об обязательствах налогового агента

- Строка 010: код бюджетной классификации (КБК) по налогу. Уточнить свой КБК можно на сайте ФНС. Для каждого КБК заполняется отдельный бланк с разделом 1.

- Строка 020: общая сумма налога, которая подлежит перечислению за период с начала отчётного года.

- Строки 021–026: суммы налогов, распределённые по шести срокам перечисления. Сумма значений строк 021-026 должна равняться значению графы 020.

- Строки 030–036 заполняются, если сотрудникам возвращали удержанный налог.

В 2024 году поля 021-026 и 031-036 нужно заполнять исходя из следующих сроков:

| Отчётный период | Сроки перечисления налога | |||||

|---|---|---|---|---|---|---|

| 021 / 031 | 022 / 032 | 023 / 033 | 024 / 034 | 025 / 035 | 026 / 036 | |

| Первый квартал | С 1 по 22 января | С 23 по 31 января | С 1 по 22 февраля | С 23 по 29 февраля | С 1 по 22 марта | С 23 по 31 марта |

| Второй квартал | С 1 по 22 апреля | С 23 по 30 апреля | С 1 по 22 мая | С 23 по 31 мая | С 1 по 22 июня | С 23 по 30 июня |

| Третий квартал | С 1 по 22 июля | С 23 по 31 июля | С 1 по 22 августа | С 23 по 31 августа | С 1 по 22 сентября | С 23 по 30 сентября |

| Год | С 1 по 22 октября | С 23 по 31 октября | С 1 по 22 ноября | С 23 по 30 ноября | С 1 по 22 декабря | С 23 по 31 декабря |

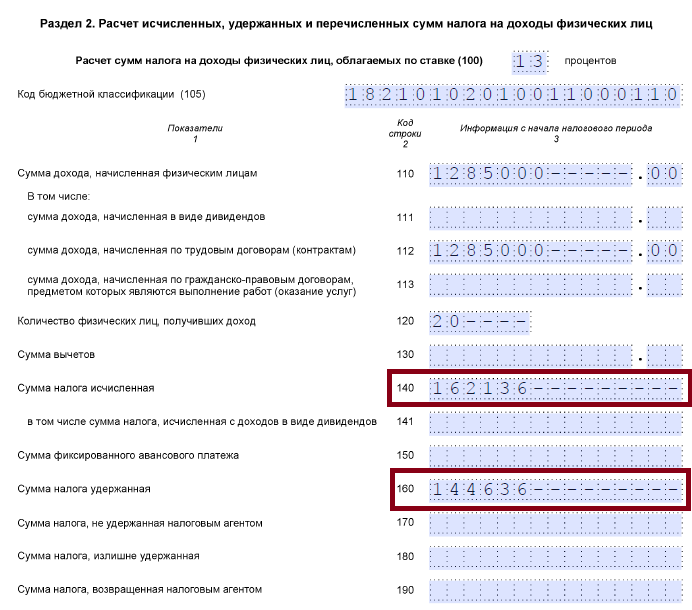

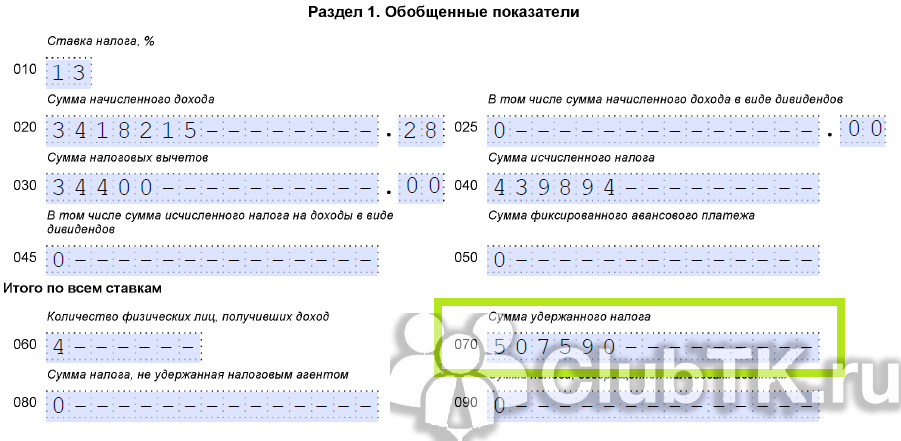

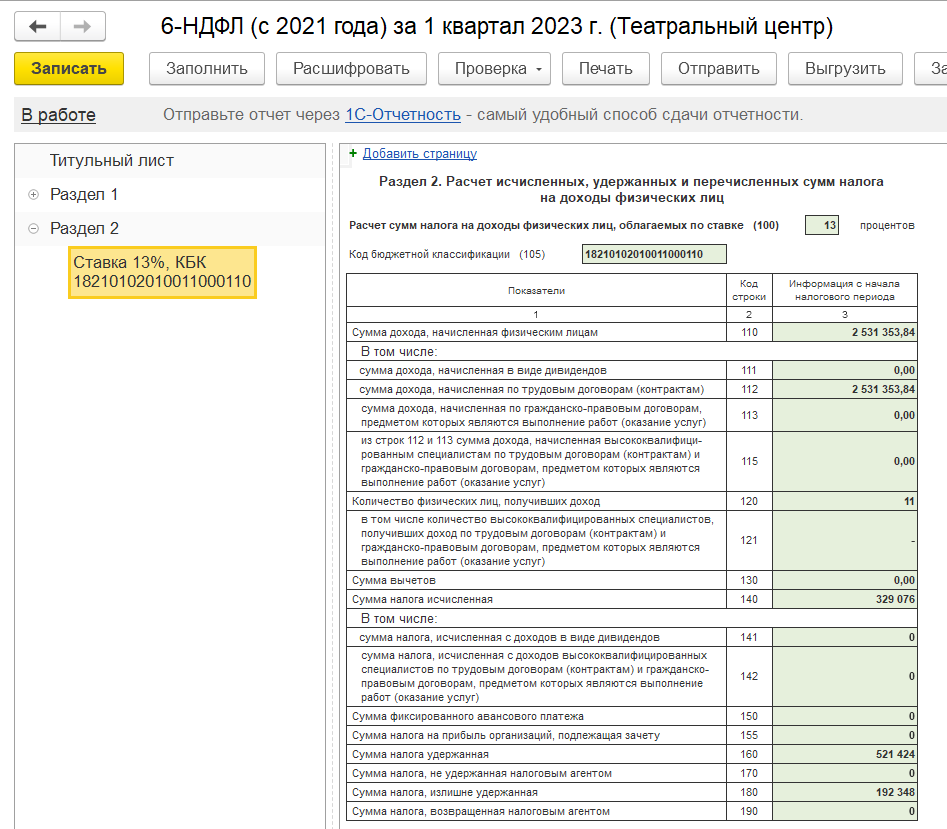

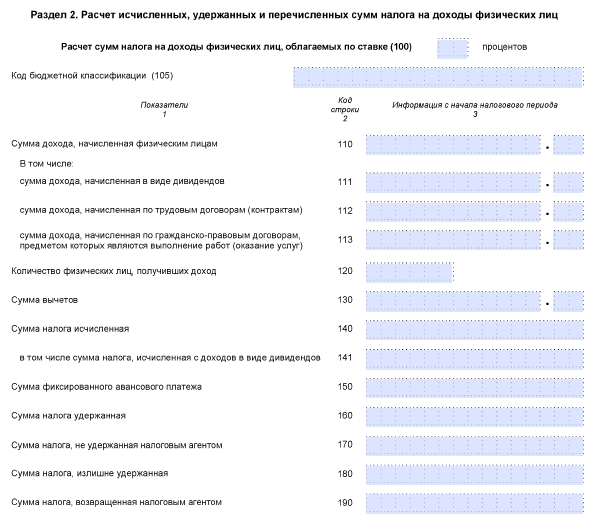

Раздел 2. Расчёт исчисленных и удержанных сумм налога на доходы физических лиц

- Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

- Строка 105: КБК (такой же, как в строке 010 раздела 1).

- Строка 110: общее число физических лиц, которые получили выплаты в течение отчётного периода.

- Строка 111: количество высококвалифицированных специалистов, которые получили выплаты.

- Строка 120: сумма дохода, который был выплачен физлицам.

- Строка 121: сумма дохода, полученная высококвалифицированными специалистами.

- Строка 130: общая сумма налоговых вычетов, которые получили физлица.

- Строка 131: налоговая база, рассчитанная нарастающим итогом с начала года.

- Строка 140: общая сумма НДФЛ.

- Строки 141: суммы налога с доходов высококвалифицированных специалистов.

- Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платёж. Эта сумма зачтётся в счёт НДФЛ.

- Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

- Строка 156: сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строки 160–196: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращённого НДФЛ.

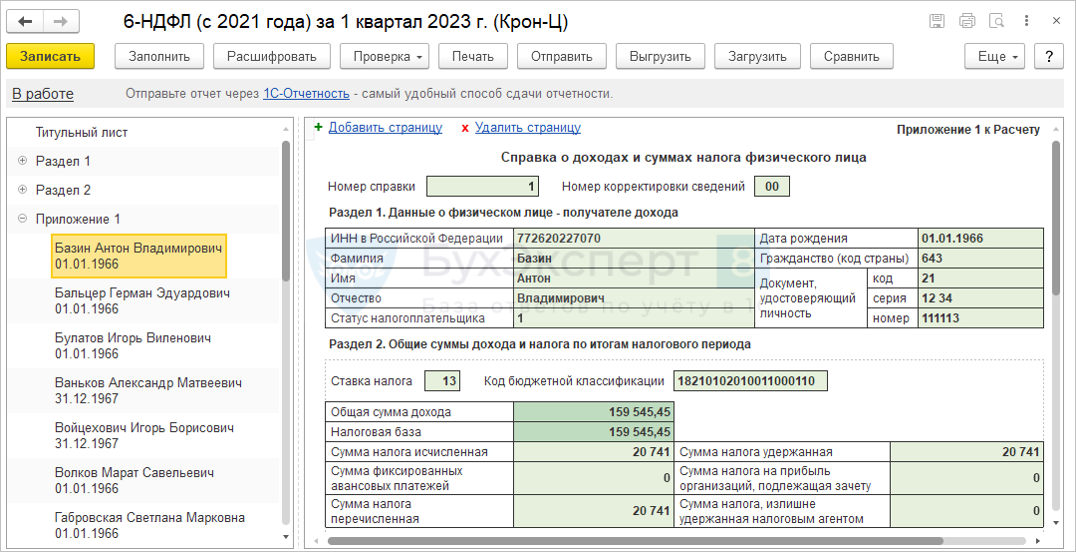

Приложение 1. Справка о доходах и суммах налога физлиц

В общем случае справку 6-НДФЛ в 2024 году заполнять не нужно. Она включается только в состав годового отчёта, который нужно будет формировать уже в 2025 году. Но необходимость заполнения может возникнуть, например, в случае ликвидации / реорганизации юрлица или прекращения деятельности ИП.

Справка состоит из четырёх разделов и приложения. Заполнять её нужно отдельно по каждому физлицу, получившему доход.

- В Разделе 1 фиксируются данные физлица (ФИО, статус, номер и серия паспорта, дата рождения и т.д.)

- В Разделе 2 указывается общая сумма НДФЛ, который был исчислен и удержан с доходов физлица.

- Раздел 3 предназначен для отражения стандартных, социальных и имущественных налоговых вычетов.

- Раздел 4 содержит информацию о доходах, с которых не был удержан НДФЛ.

- В Приложении справки прописываются суммы доходов физлица по месяцам.

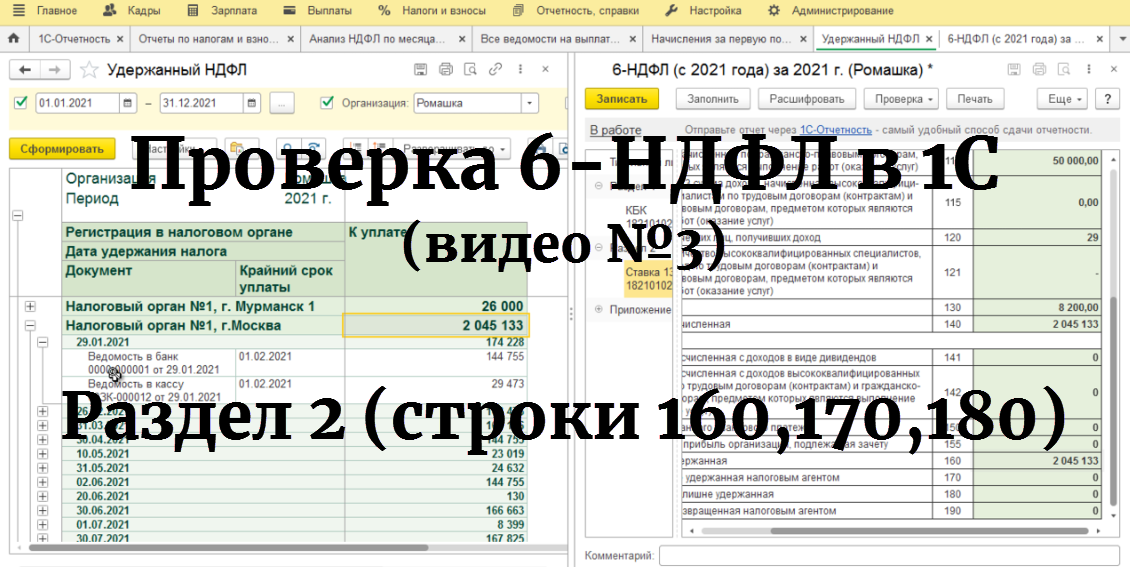

Как проверить правильность 2 раздела в 6-НДФЛ

Однако санкций можно избежать, если действовать оперативно. Так, если вы обнаружили ошибки самостоятельно, необходимо в ближайший срок подать корректирующую форму. Порядок её заполнения зависит от типа ошибок:

- Если вы некорректно отразили показатели в полях, название организации, перепутали даты и т.п. — заполните правильный отчёт с указанием кода корректировки «001» на титульном листе и подайте в ИФНС.

- Если вы ошиблись в реквизитах — КПП или ОКТМО — действовать нужно немного по-другому. Сначала заполните форму теми же некорректными реквизитами, а в полях со значениями проставьте нули. Так вы аннулируете ранее поданные показатели. После подайте правильно заполненную нулевую форму.

Если вы не заметили ошибок сами, налоговая отправит вам уведомление, и на исправление ошибок у вас будет пять рабочих дней. В некоторых случаях ФНС может потребовать пояснительное письмо, простыми словами, объяснительную, в которой нужно подробнее раскрыть причину каких-либо расхождений в показателях.

Для проверки отчёта можно сравнить контрольные соотношения. Они указаны в Письме ФНС РФ от 20.12.2023 № БС-4-11/15922@. Вполне возможно, что далее в него также будут вноситься корректировки. Также налоговая разработала специальный тестер для проверки отчётности. Его можно найти на сайте ФНС, скачать на компьютер и загрузить туда электронный экземпляр декларации.

А чтобы избежать ошибок и готовить корректную отчётность с первого раза, обратитесь к сервису «Моё дело». Он содержит все актуальные отчётные формы и заполняет их автоматически правильно. Кроме того, налоговый календарь сервиса заранее предупредит о сроках подачи отчётности, что избавит от лишнего налогового стресса и санкций.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

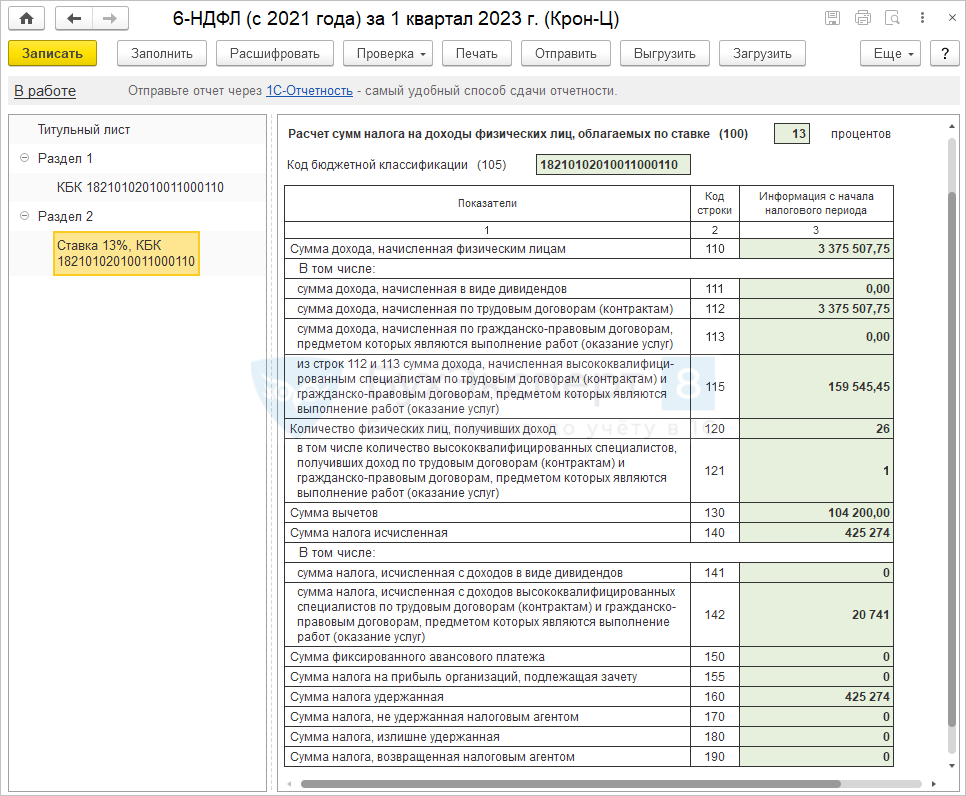

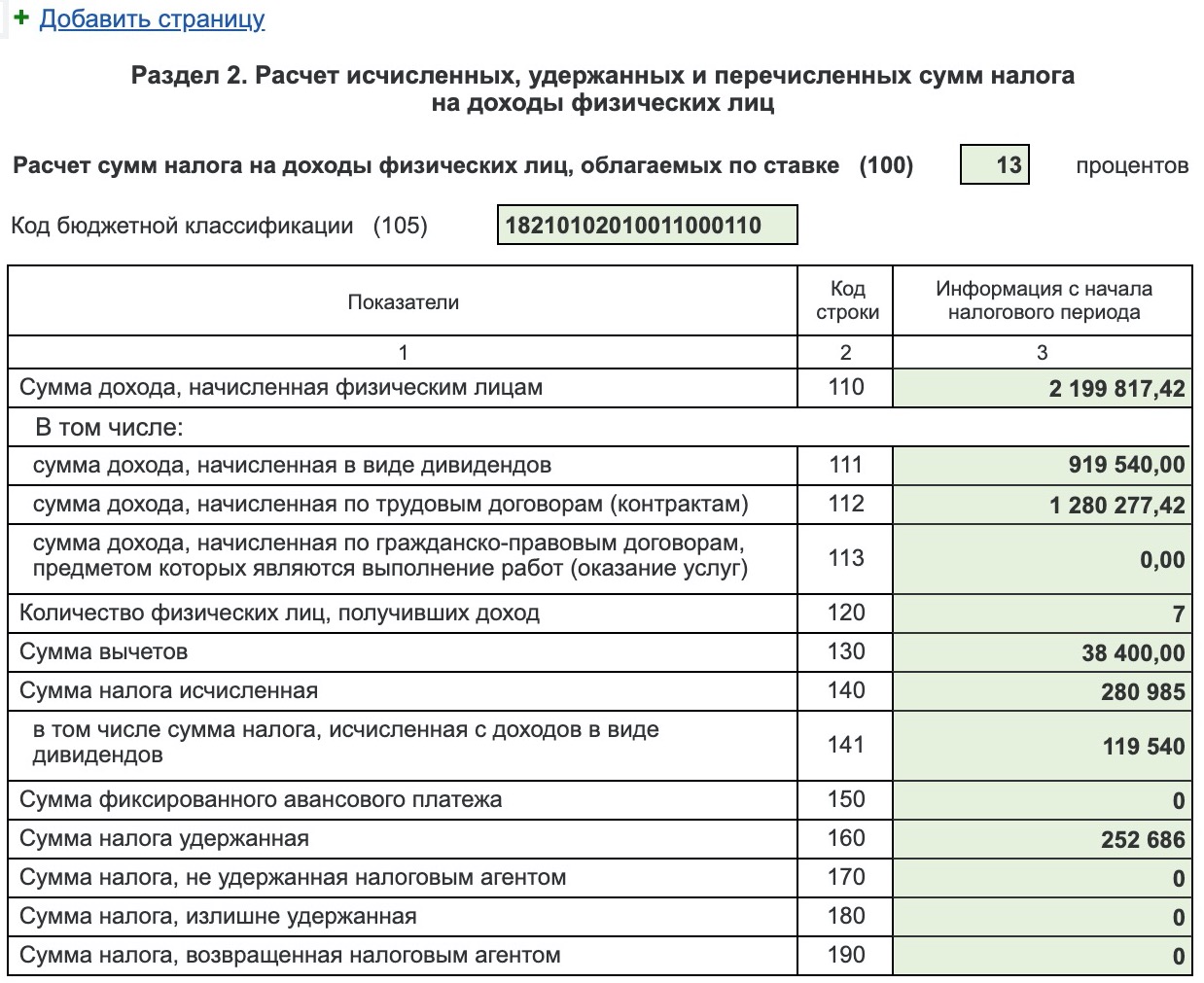

Пример заполнения 2 раздела

Теперь разберём наглядный пример заполнения 2 раздела отчёта 6-НДФЛ.

Допустим, в ООО «Наш лес» трудятся два соучредителя и два наёмных работника по трудовым договорам. Сотрудники получают зарплату в размере 30 000 рублей в таком порядке: аванс в размере 10 000 — 25 числа текущего месяца, а остальную часть — 10 числа следующего. Зарплату за декабрь выплатили в декабре, и налог с нее был указан в 6-НДФЛ за 2023 год.

Участники получили дивиденды в размере 70 000 рублей 16 февраля 2024 года.

Как нужно будет заполнить 2 раздел декларации за 1 квартал:

Сначала рассчитаем общий доход за январь, февраль и март.

Январь:

10 000 х 2 = 20 000 рублей (аванс за январь) — выплачен 25 января (входит во второй срок перечисления)

Всего: 20 000 рублей

Февраль:

20 000 х 2 = 40 000 рублей (зарплата за январь) — выплачена 10 февраля (входит в третий срок перечисления)

10 000 х 2 = 20 000 рублей (аванс за февраль) — выплачен 24 февраля (входит в четвертый срок перечисления)

Всего: 60 000 рублей

Март:

20 000 х 2 = 40 000 рублей (зарплата за февраль) — выплачена 10 марта (входит в пятый срок перечисления)

10 000 х 2 = 20 000 рублей (аванс за март) — выплачен 24 марта (входит в шестой срок перечисления)

Всего: 60 000 рублей

Зарплата за март будет выплачена 10 апреля, поэтому эта сумма в 6-НДФЛ за 1 квартал 2024 года не будет включена.

70 000 х 2 = 140 000 рублей — дивиденды участников — выплачены 16 февраля (входят в третий срок перечисления)

20 000 + 60 000 х 2 + 140 000 = 140 000 + 140 000 = 280 000 — общий выплаченный доход.

Доход каждого сотрудника не превышает лимит в пять миллионов, значит, заполнять документ будем по ставке в 13%.

НДФЛ составит:

по первому сроку перечисления: 0

по второму сроку перечисления : 20 000 х 13% = 2 600

по третьему сроку перечисления: (40 000 + 140 000) х 13% = 23 400

по четвёртому сроку перечисления: 20 000 х 13% = 2 600

по пятому сроку перечисления: 40 000 х 13% = 5 200

по шестому сроку перечисления: 20 000 х 13% = 2 600

ИТОГО НДФЛ в разделе 1 и 2: 2 600 + 23 400 + 2 600 + 5 200 + 2 600 = 36 400 (или 280 000 х 13%)

Заполнить второй раздел нужно так:

Образец заполнения 2 раздела

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2021 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у с тем же ОК, перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

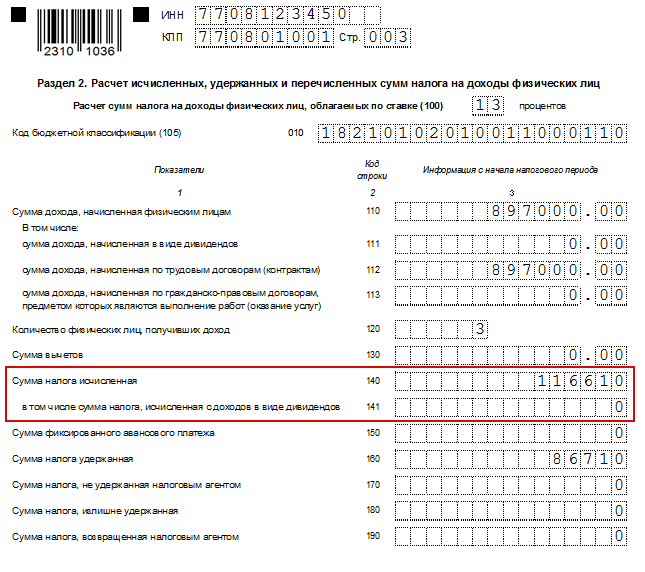

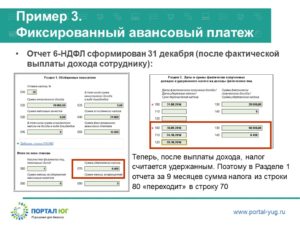

Должны ли совпадать строки 70 и 140?

Чтобы быстро определять корректность заполненных данных, фискалы разрабатывают контрольные соотношения показателей форм отчетности (далее по тексту — «контрсоотношения»). В них прописываются формулы соотнесения друг с другом заполненных в отчетах данных.

Согласно контрсоотношениям, утвержденным письмами ФНС от 28.12.2015 № БС-4-11/ и от 20.01.2016 № БС-4-11/ , строка 70 и 140 в 6-НДФЛ должны были равняться друг другу. Если этот критерий не был соблюден, тогда, по мнению налоговиков, имело место завышение/занижение суммы налога, удержанного с полученного физлицами дохода.

На сегодняшний день упомянутые письма утратили свою силу.

В действующей редакции контрсоотношений, утвержденной письмом ФНС от 10.03.2016 № БС-4-11/ , упомянутого уравнения, когда строка 70 равна строке 140, уже нет. Единственное упоминание о строке 70 в актуальных контрсоотношениях связано со сравнением разницы строк 70 и 90 с данными из карточки по расчетам с госбюджетом.

Ответы на распространенные вопросы

1.Вопрос №1:

Отчет 6НДФЛ , в чем его сложность?

Ответ:

Данный отчет является одним из сложных для предоставления, поскольку в нем необходимо верно указать даты по начислению, перечислению и уплате налога на доход. Помимо того ,бывают ситуации, когда удержание пришлось на первые числа нового квартала, именно в этом зачастую и появляются трудности, как и в каком разделе это отразить. А так же не стоит забывать, что разными строка отражаются суммы по НДФЛ с отпуска и компенсации за него, а также при увольнении. В отчете много нюансов, которые необходимо учесть. А также при наличии на предприятии обособленных подразделений, зарегистрированных в разных налоговых инспекциях, отчет сдается в каждую отдельно.

2.Вопрос №2:

Существует ли ответственность за неподачу отчета и ошибки в нем?

Ответ:

За сам отчет и его не сдачу, штраф небольшой, в размере тысячи рублей за каждый месяц просрочки, а должностному лицу придется заплатить в размере 500рублей. А вот если налоговый агент вовремя не заплатит сам налог, то это может грозить блокировкой расчетного счета, что крайне неприятно для администрации предприятия, ведь блокировка может быть как на определенную сумму, так и на весь счет и тогда не будет возможности произвести ни одного платежа. В результате чего потребуется время, чтобы банк списал вашу задолженность, она дошла до ИФНС с верным КБК и только после этого счет разморозят.

3.Вопрос №3:

Что включает в себя раздел 2 отчета?

Ответ:

В данном разделе необходимо отразить по датам:

- Фактическая дата получения дохода сотрудником;

- Дата, когда был удержан с дохода НДФЛ;

- суммы фактически полученного дохода;

- суммы удержанного НДФЛ.

По строке 100 необходимо указать конкретную дату получения дохода, по заработной плате он считается последним днем месяца, за который этот доход получен.

Больничный же отражается той датой, когда деньги выплачены.

Необходимо обратить внимание, что в Расчете за 1-ый квартал можно столкнуться с заработной платы декабря, которая была выплачена в январе 2024 года, а также зарплаты марта, которая будет выплачена уже в апреле 2024 года. Декабрьская зарплата в таком случае отражается только в разделе 2 Расчета, а мартовская – лишь в разделе 1

В разделе 2 зарплата за март, выплаченная в апреле, будет показана уже лишь в отчете за полугодие 2024 года.

Пример заполнения 6-НДФЛ

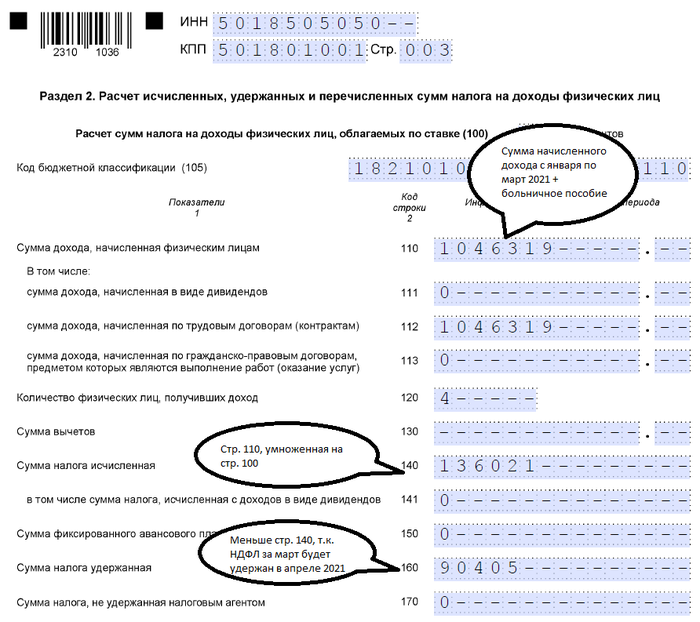

6 ндфлка образцы заполнения. Данный пример заполнен с учетом следующих условий. В ГБУ «Альфа» четыре работника.

В I квартале произведены, в частности, следующие операции:

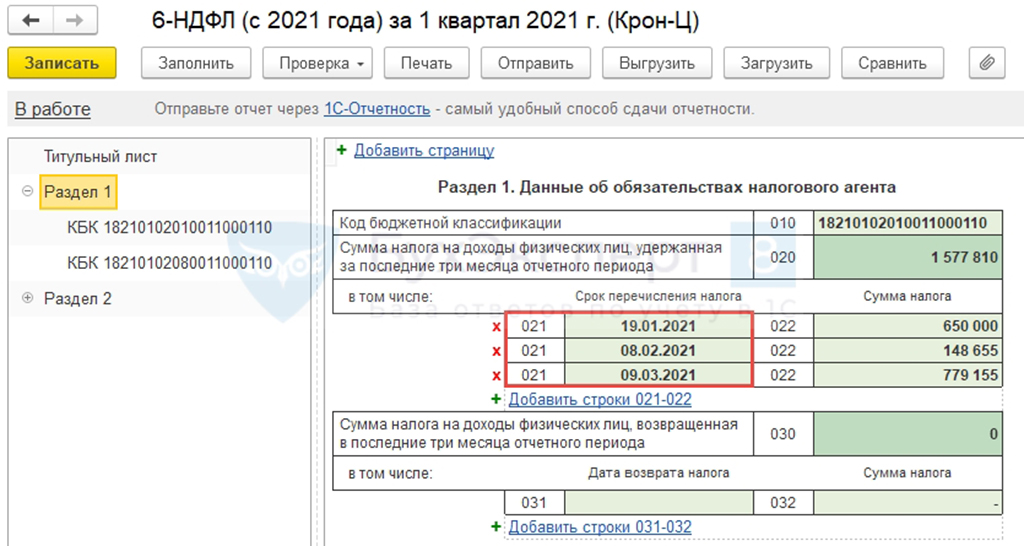

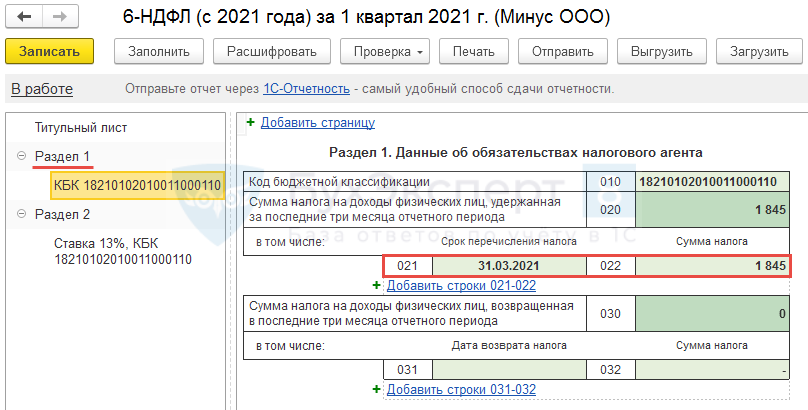

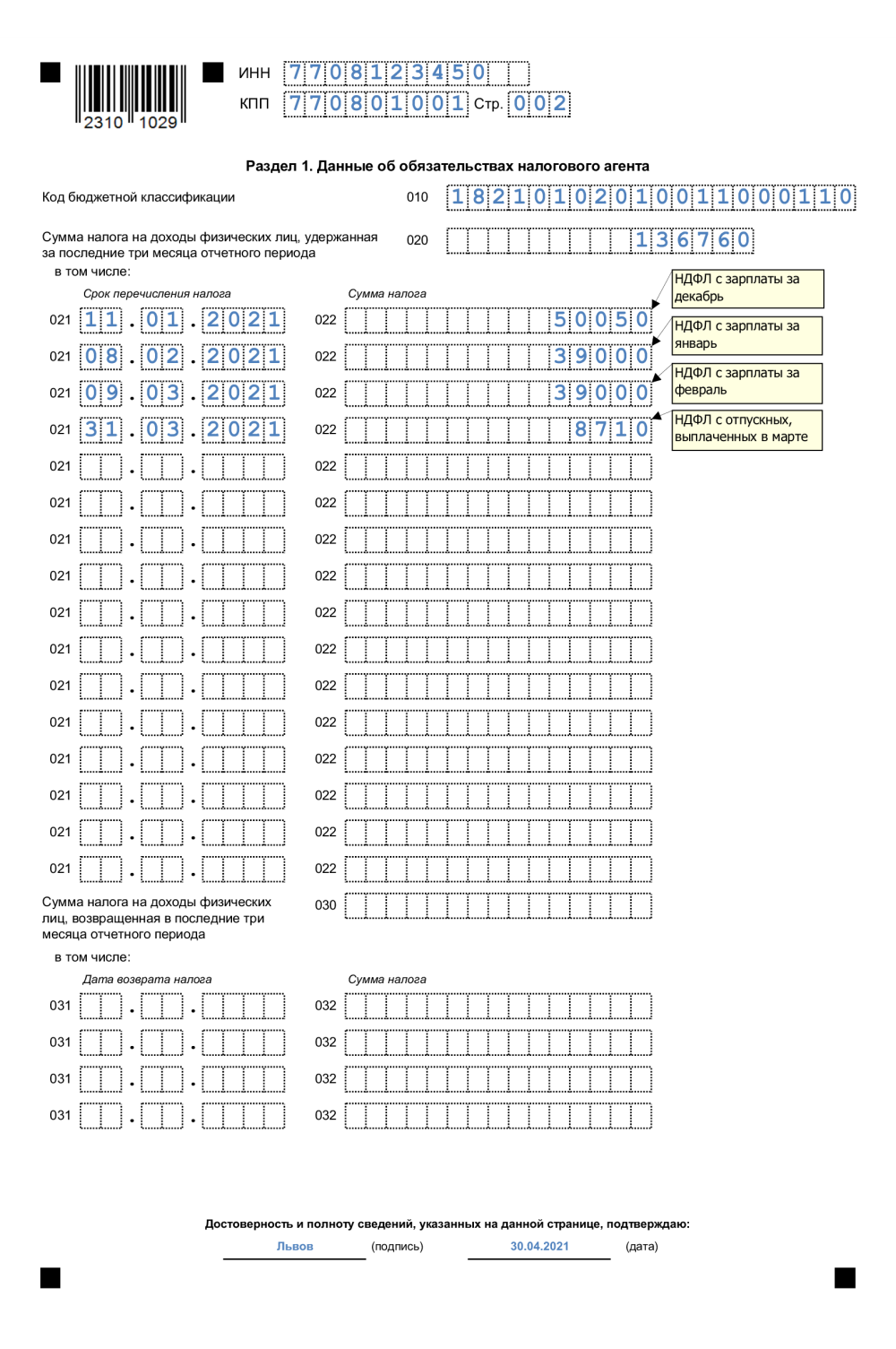

- 11.01.2021 выплачена зарплата за декабрь 2020 г. и премии по итогам года в общей сумме 860550,12₽ . С указанных доходов удержан и перечислен НДФЛ — 111872₽;

- 31.01.2021 начислена зарплата за январь в общей сумме 336893,25 рублей. Предоставлены стандартные вычеты — 10000₽, с зарплаты исчислен НДФЛ в размере 42496₽;

- 05.02.2021 выплачена зарплата за январь. НДФЛ с нее удержан и перечислен в бюджет;

- 05.02.2021 начислены и выплачены отпускные в размере 49 318,47 рублей. С них исчислен и удержан НДФЛ — 6411₽;

- 28.02.2021 начислена зарплата за февраль в общей сумме 354929,86 рублей. Предоставлены стандартные вычеты — 10000₽. С зарплаты исчислен НДФЛ в размере 44 841₽;

- 01.03.2021 с отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ в сумме 6411 руб.;

- 05.03.2021 выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет;

- 26.03.2021 начислено и выплачено пособие по временной нетрудоспособности — 7557,85 рублей. С него исчислен и удержан НДФЛ в размере 983 руб.;

- 31.03.2021 с пособия по временной нетрудоспособности, выплаченного в марте, перечислен в бюджет НДФЛ;

- 31.03.2021 начислена зарплата за март в общей сумме 364 141,11 рублей. Предоставлены стандартные вычеты — 8600₽. С зарплаты исчислен НДФЛ в размере 46220 руб.

Зарплата за март выплачена 05.04.2021. НДФЛ с нее удержан и перечислен в бюджет.

Отчетность за 2020 год

Пример за 2020 год(.pdf 1628Кб)

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Общие требования по заполнению 6НДФЛ:

- Заполнять ячейки необходимо слева направо по обще принятым правилам;

- Ячейки, которые не подлежат заполнению — прочеркиваются

- Если вы предоставляете отчет на бумажном носителе, каждый раздел печатается на отдельном листе, двусторонняя печать в данном случае запрещена

- Для заполнения вручную можно использовать чернила черного, фиолетового или синего цвета.

Раздел 2, строка 140

140-я строка является одной из важнейших частей раздела 2 в 6-НДФЛ. Структура блока состоит из строк с нумерацией от 100 до 140. Данные необходимо заносить в определенной последовательности:

- строка 100 отвечает за дату получения физлицами дохода

- по строке 130 указываем фактический размер выплаты, полученной в день, указанный по строке 100 (полностью, вместе с НДФЛ);

- далее по строке 110 проставляется день, когда с выплаты, информация по которой внесена в строку 100 и строку 130, должен быть удержан НДФЛ;

- после этого в строке 140 необходимо указать размер налога, удержанного с выплаты, по которой заполняется блок;

- в заключение по строке 120 отчета отражается день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет.

Новая форма 6-НДФЛ

Указанные новшества привели к тому, что расчет 6-НДФЛ был обновлен. Действующий ранее бланк не отменили полностью, а лишь изменили в нем Раздел 1 и правила заполнения. Новая форма 6-НДФЛ утверждена приказом от 15.10.2020 № ЕД-7-11/753@ в редакции приказа от 29.09.2022 № ЕД-7-11/881@. Именно по ней нужно формировать расчет в текущем году.

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Назначение формы 6-НДФЛ

Для улучшения контроля над своевременным поступлением в бюджет налога на доходы была разработана форма 6-НДФЛ.

Эту форму сдают предприниматели и организации, имеющие наемных работников или являющиеся налоговыми агентами к другим физлицам. Задача сдающих отчет — предоставить достоверную информацию по всем исчисленным доходам, вычетам, платежам по налогу. Задача проверяющих — проконтролировать, что налог рассчитан верно и уплачен вовремя.

Для заполнения отчета должны использоваться данные из налоговых регистров. Это требование ст. 80 НК РФ. Отсутствие такого регистра будет считаться нарушением и штрафоваться контролерами. Этот регистр можно разработать самостоятельно, утвердив в учетной политике его форму. Ежемесячно нужно вести учет начислений зарплаты и иных доходов, расчета и удержания налога, дат перечисления налога в бюджет.

Посмотреть, как правильно составить такой регистр, можно в нашей статье «Образец заполнения налогового регистра для 6-НДФЛ».

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

НАПОМНИМ! До отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма исчисленного налога отображалась в строке 040. В новом формуляре 6-НДФЛ, применяемом с 1 квартала 2021 г., для этого показателя предназначена стр. 140.

Данные в разделе 2 расчета указываются нарастающим итогом с начала года, в 1-м — только за 3 последних месяца.

Как заполнить остальные строки нового отчета, пошагово рассмотрено в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ к справочно-правовой системе.

Строка 140 находится во втором разделе отчета. Рассмотрим алгоритм его заполнения.