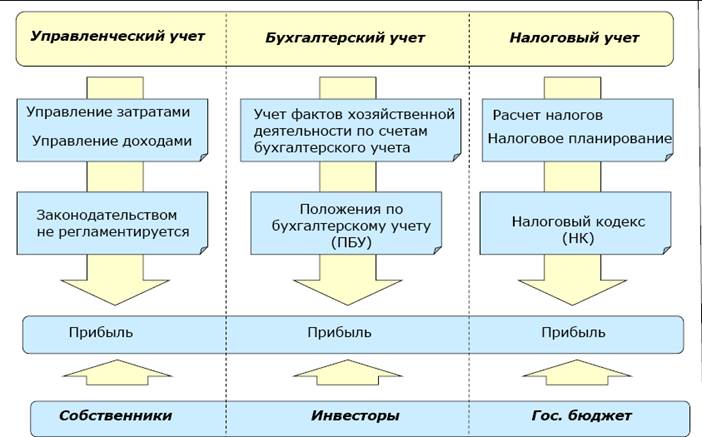

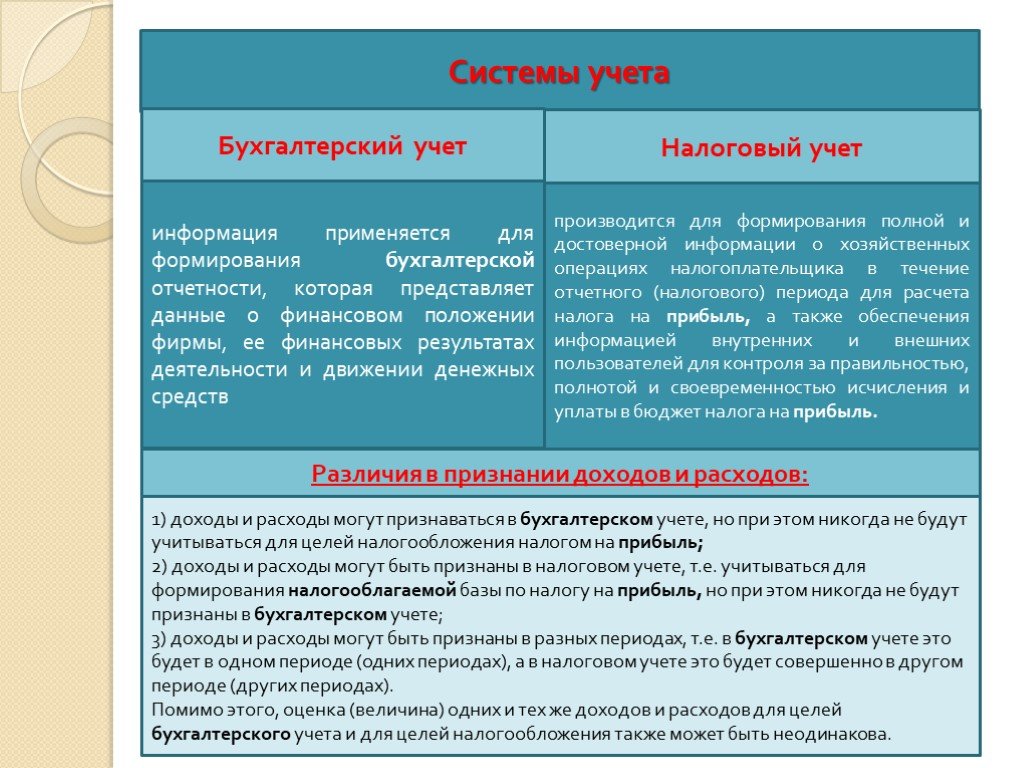

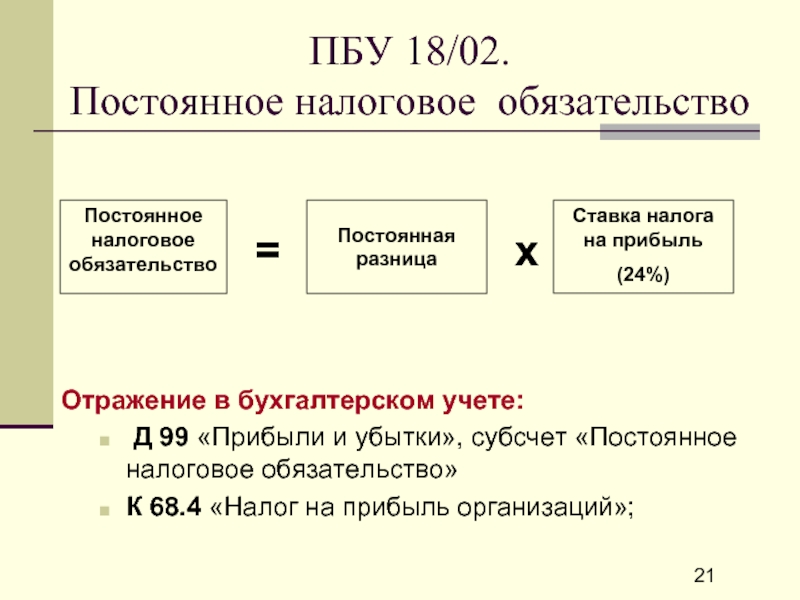

Бухгалтерский учет

Затраты на ремонт основных средств отражаются в составе расходов по обычным видам деятельности (расходы по содержанию и эксплуатации основных средств) на основании п. 7 ПБУ 10/99 «Расходы организации», подп. в п. 16 ФСБУ 26/2020 Капитальные вложения). Такие расходы отражаются в том отчетном периоде, к которому они относятся.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат:

Дебет (, ) Кредит , , — при осуществлении ремонта собственными силами;

Дебет (, ) Кредит — при осуществлении ремонта силами подрядной организации.

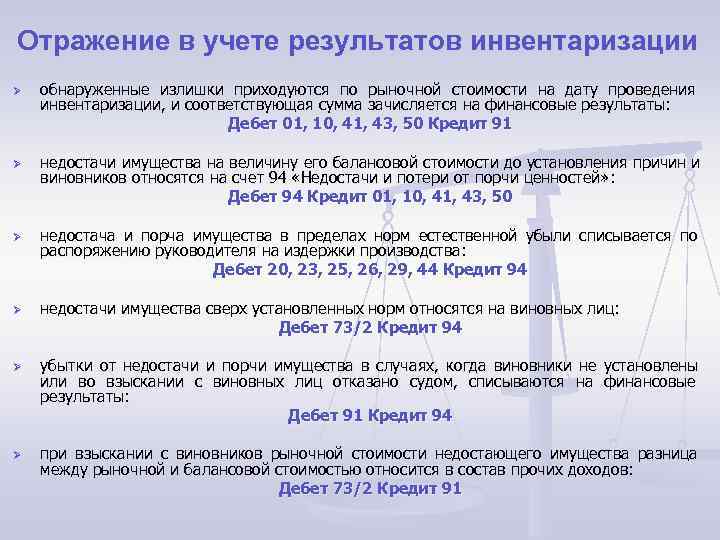

Отметим также, что Инструкцией по применению плана счетов…, утвержденной приказом Минфина России от 31.10.2 000 N 94н (далее — Инструкция), предусмотрен счет 94 «Недостачи и потери от порчи ценностей», который предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей, выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство или виновных лиц.

По нашему мнению, в рассматриваемой ситуации счет не применяется в связи с тем, что на момент обследования объекта и составления акта (заключения) сумма определившихся потерь, как правило, еще не может быть установлена. Об установлении данной суммы можно было бы вести речь в случае, если бы объект был не пригоден к дальнейшей эксплуатации и было принято решении о его списании с учета (потери определялись бы размером остаточной стоимости). Предполагаемая сумма ущерба, исходя из предварительных расчетов, не является основанием для отражения в учете суммы определившихся потерь, т.к. не дает представление о фактически понесенных организацией расходах.

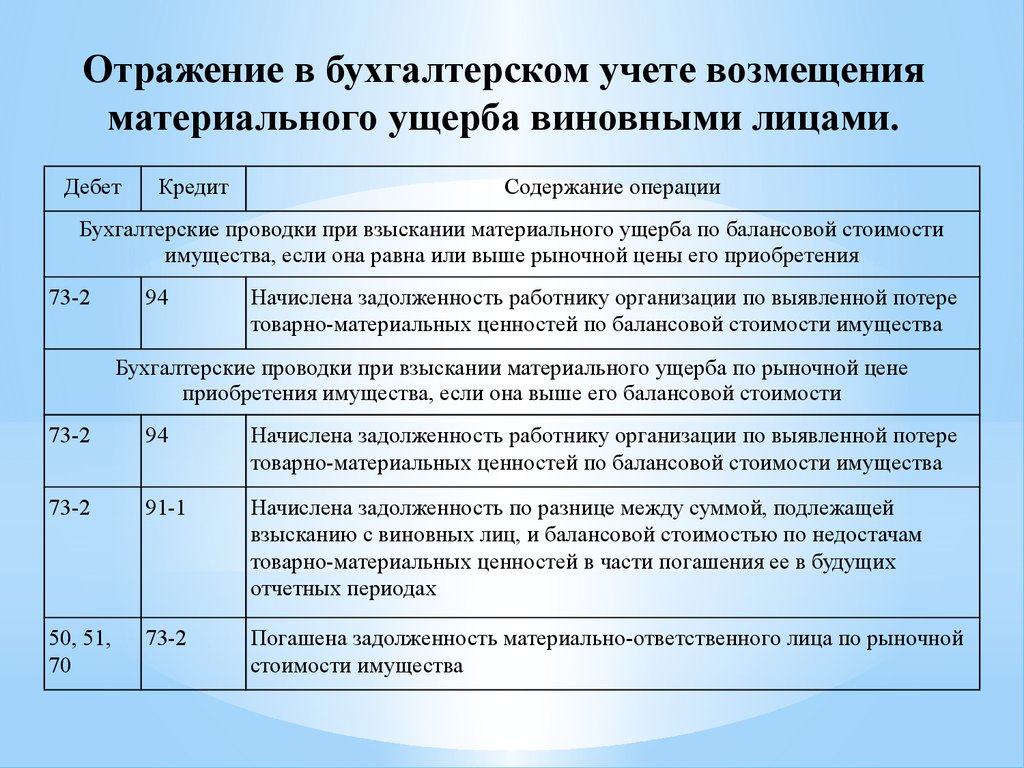

В отношении учета суммы возмещаемого ущерба отметим следующее.

В бухгалтерском учете, как это прямо следует из п. 8 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99), поступления в возмещение причиненных организации убытков признаются прочими доходами.

Соответственно, сумму ущерба, признанную виновником и подлежащую возмещению организации на основании соответствующего документа, следует отразить в составе прочих доходов. В силу п. 10.2 и п. 16 ПБУ 9/99 такие суммы принимаются к бухгалтерскому учету в размере, признанном виновным лицом, и признаются в том отчетном периоде, в котором они были признаны должником, независимо от их фактической уплаты.

В соответствии с Планом счетов для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет , субсчет «Прочие расходы». Поступления в возмещение причиненных организации убытков отражаются по дебету счет на субсчете 91-1 «Прочие доходы» в корреспонденции со счетами учета расчетов:

Дебет Кредит , субсчет «Прочие доходы»

отражен доход, полученный от виновника причиненного ущерба;

Дебет Кредит

получены денежные средства от виновника причиненного ущерба.

Счета для учета ущерба в архитектуре

Архитектура часто подвержена различным формам ущерба, будь то природные катастрофы, человеческие ошибки или иные непредвиденные обстоятельства. Для эффективного учета ущерба и последующего восстановления, применяются специальные методы учета и составления счетов.

1. Оценка ущерба

Первый этап учета ущерба в архитектуре – оценка его стоимости. Оценка проводится с учетом различных факторов, таких как стоимость материалов, трудозатрат, затрат на восстановление, а также учет экономического ущерба, связанного с потерей функциональности здания или объекта архитектуры.

2. Составление счетов

После оценки ущерба необходимо составить детальные счета, которые включают все затраты, связанные с восстановлением и устранением ущерба. Счета включают в себя расходы на материалы, работу специалистов и другие затраты, которые понадобятся для полноценного восстановления объекта архитектуры.

Составление счетов – это ответственный процесс, который требует точности и детализации

Важно учесть все возможные затраты, чтобы восстановление объекта архитектуры было выполнено возможно точно и в полном объеме

Счета для учета ущерба в архитектуре играют важную роль в минимизации финансовых потерь и восстановлении объектов архитектуры. Они позволяют определить объем ущерба и связанные с ним затраты, а также создать основу для планирования и выполнения восстановительных работ. Ретроспективно эти счета могут использоваться для анализа причин ущерба и принятия мер для предотвращения подобных ситуаций в будущем.

КВР и КОСГУ в 2023 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Судебные издержки

Судебные издержки представляют собой госпошлину и расходы в связи с рассмотрением дела в суде. АПК РФ (ст. 101) и ГПК РФ (ст. 94) относят ним, в частности:

- расходы на адвокатов, представителей сторон;

- расходы при проведении осмотра и сбора доказательной базы;

- расходы на проживание в связи с необходимостью явки в суд и т.д.

Показательно в этом смысле определение Конституционного суда, рассматривающего спор между организацией и налоговой службой №22 от 20-02-02 г., который приравнивает судебные издержки к убыткам, понесенным организацией в результате неправомерных действий ФНС, и предписывает обязательное их возмещение в полном объеме. Некоторые из них, в частности расходы на юриста и консультанта, для организации, которая только подает судебный иск, являются досудебными, по факту разбирательство еще не состоялось, а расходы понесены.

Как возместить материальный ущерб?

Ситуация: организация подает в суд на контрагента. Будет ли выигран иск, неизвестно, а расходы на услуги адвоката уже понесены. Как отразить их в НУ и БУ? Рассмотрим случай, когда организация находится на ОСНО как самый сложный с точки зрения нюансов учета.

НК РФ (ст. 252) позволяет включать в расходы экономически обоснованные суммы. В данном случае это условие соблюдается: экономическая обоснованность состоит в возможности получить по суду задолженность с контрагента. Подтверждение расходов заключается в наличии любого документа, например, акта об оказании услуг адвокатской конторой, подписанного обеими сторонами, фиксирующего указанную хозяйственную операцию. Заметим, документы, свидетельствующие об оплате услуг, например, платежные поручения банка, могут только дополнять акт, но не заменять его как подтверждающие. Расходы чаще всего признаются датой подписания акта (хотя, согласно ст. 272-7 п.п.3, организацией могут быть предусмотрены и иные сроки, например, в соответствии с положениями договора, по последней дате отчетного или налогового периода).

Расходы относятся к прочим и отражаются в БУ проводкой Д 91 К 60 (или 76).

Приобретение материалов в 2023 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора. Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января 2023 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи (поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и тому подобное, цветы);

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Счет учета расходов на восстановление

В случае возникновения ущерба, важно вести четкий учет расходов на его восстановление. Для этого необходимо открыть специальный счет, который будет отражать все затраты на восстановительные работы

Счет учета расходов на восстановление используется для записи всех затрат, связанных с устранением последствий ущерба. На этом счете фиксируются как непосредственные затраты на материалы, оборудование и услуги, так и косвенные расходы, связанные с оплатой труда специалистов, доставкой и хранением материалов, арендой оборудования и т.д.

Пример записи на счете учета расходов на восстановление:

Дата: 15.02.2022

Описание: Покупка строительных материалов для восстановления поврежденных конструкций

Сумма: 50 000 руб.

На счете учета расходов на восстановление также проводятся корректировки, связанные с отражением фактических затрат и исполнением обязательств. При достижении полной готовности восстановительных работ, сумма затрат на данном счете должна быть полностью компенсирована и переведена на счет учета ущерба.

Ведение счета учета расходов на восстановление позволяет точно отслеживать все затраты, связанные с восстановлением после ущерба

Это важно при последующей оценке стоимости ущерба и составлении отчетности

Важно помнить: для каждого случая ущерба требуется открывать отдельный счет учета расходов на восстановление

Счета для учета ущерба в экологии

При оценке последствий экологических катастроф и природных бедствий, таких как нефтяные разливы, лесные пожары или загрязнение водоемов, необходимо проводить учет ущерба, который они наносят окружающей среде. Для этого используются специальные счета, которые позволяют отслеживать и оценивать различные виды ущерба.

Счета для учета физического ущерба

Физический ущерб может быть связан с непосредственным повреждением окружающей среды. Например, при нефтяных разливах физический ущерб включает загрязнение почвы, воды и воздуха, а также гибель растений и животных. Счета для учета физического ущерба позволяют фиксировать количество и степень повреждений, а также оценивать их последствия.

Счета для учета экономического ущерба

Экономический ущерб связан с нанесением ущерба экономическим секторам, таким как промышленность, сельское хозяйство и туризм. Он может включать потерю рабочих мест, снижение доходов, перерасход ресурсов и ущерб имиджу региона. Счета для учета экономического ущерба позволяют оценить финансовые потери и определить необходимость восстановления экономики после катастрофы.

Однако следует отметить, что учет ущерба в экологии является сложным и многогранным процессом. Различные виды ущерба взаимосвязаны, и их последствия могут быть долгосрочными и далеко не всегда прямыми. Поэтому проведение комплексного и детального учета ущерба является важным шагом для разработки эффективных мер по минимизации экологических рисков и решению проблем, связанных с сохранением окружающей среды.

Если спор проигран

Судебное решение в пользу третьей стороны может содержать требование о выплате и убытков, и упущенной выгоды в результате действий организации, проигравшей суд (ГК РФ, ст. 15-2).

Внимание! Сумма упущенной выгоды, определенная к выплате, не может быть признана в расходах по налогу на прибыль, с точки зрения Минфина (см. Письмо №03-03-10/25645 от 04-07-13), хотя такие действия и не противоречат нормам ст

256 п. 1-13 НК РФ. Из сказанного следует, что организация, включая такие суммы в расходы, должна быть готова к спорам с фискальными органами.

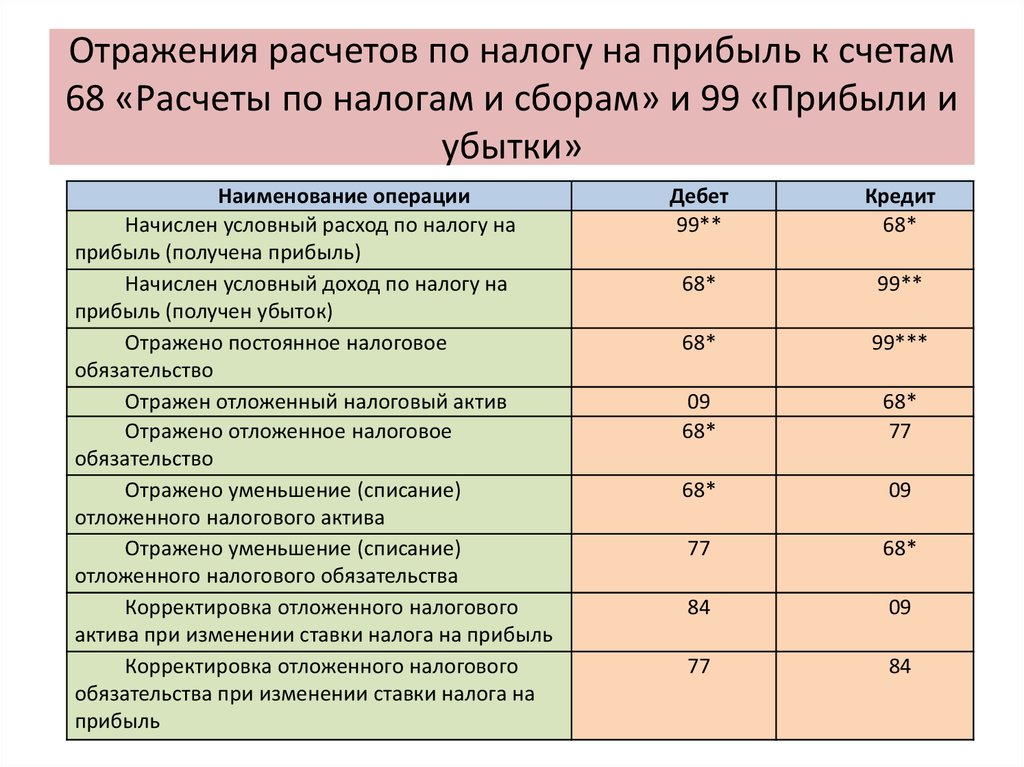

Суммы признаются в расходах на дату фактической выплаты (при кассовом методе) или на дату судебного решения (при методе начисления). Проводки формируются на основании положений ПБУ 18-02 и с использованием действующего плана счетов. Проводки для компании на ОСНО:

До решения суда:

- Дт 91-2 Кт 96 — отражена сумма оценочного обязательства по возмещению ущерба.

- Дт 09 Кт 68 — отложенный налоговый актив по ней.

После решения суда в пользу контрагента организации:

- Дт 96 Кт 76 — убыток к возмещению по решению суда.

- Дт 91-2 Кт 76 — упущенная выгода к возмещению по решению суда.

- Дт 68 Кт 09 — погашен отложенный налоговый актив.

- Дт 76 К 51 — выплачена вся сумма задолженности контрагенту по решению суда.

Если оплата госпошлины и других судебных издержек присуждена проигравшей стороне, то согласно решению ее оплата фиксируется проводкой: Дт 68 Кт 51 (начисление – через сч. 91). Услуги адвоката и другие судебные издержки относятся, как уже говорилось, на счет 91, а выплата проводится записью Дт 76 (60) Кт 51.

Как взыскать ущерб с работника?

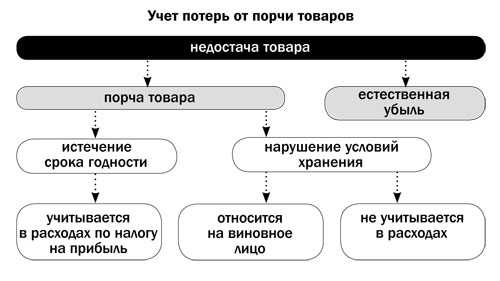

Учет недостач и потерь

Алгоритм списания сумм недостач, хищений, потерь регулируется законодательством и учредительными документами организации. При этом по дебету 94 счета подлежат отражению:

- по недостающим, похищенным или испорченным ТМЦ учитывается их фактическая себестоимость;

- по недостающим, похищенным, испорченным основным активам отражается их остаточная стоимость;

- по частично испорченным ценностям отражается сумма определенных потерь.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Рисунок 1.

Размер потерь определяется:

- по ТМЦ суммой необходимой уценки;

- по основным средствам затратами на их ремонт;

- по падежу животных их стоимостью, которая учитывается на 11 счете «Животные на выращивании и откорме».

По недостачам, порче ТМЦ записи осуществляются по кредиту следующих счетов:

- 01 счет «Основные средства»,

- 10 счет «Материалы»,

- 16 счет «Отклонение в стоимости материальных ценностей»,

- 41 счет «Товары»

- дебету 94 счета.

Выявленная при приемке товаров покупателем недостача (порча) в пределах договорных величин списывается в дебет 94 счета и корреспондирует с кредитом 60 счета «Расчеты с поставщиками и подрядчиками». В свою очередь сумма потерь сверх договорных величин подлежит отнесению в дебет 76 счета «Расчеты с разными дебиторами и кредиторами», на субсчет «Расчеты по претензиям» и корреспондирует с кредитом 60 счета «Расчеты с поставщиками и подрядчиками».

При отказе судом во взыскании сумм потерь с поставщиков, транспортных компаний сумма, которая была ранее списана в дебет 76 счета «Расчеты с разными дебиторами и кредиторами», на субсчет «Расчеты по претензиям», переносится на 94 счет.

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ТМЦ сверх договорных величин в бухучете поставщика на сумму реализации, которая была ранее отраженна по дебету 62 счета «Расчеты с покупателями и заказчиками» и кредиту 90 счета «Продажи», делается обратная запись на взысканную покупателем сумму недостачи. Параллельно обозначенная сумма фиксируется в учете записью по дебету 62 счета «Расчеты с покупателями и заказчиками» и кредиту 76 счета «Расчеты с разными дебиторами и кредиторами». В момент перечисления сумм покупателю дебетуется 76 счет «Расчеты с разными дебиторами и кредиторами» и, соответственно, кредитуется 51 счет «Расчетные счета». Поставщик при этом делает проводки по кредиту 90 счета «Продажи», по субсчету 02 «Себестоимость», и дебету 43 счета «Готовая продукция» или 10 счета «Материалы». Восстановленная сумма списывается далее в дебет 94 счета.

В документах, которые представляются для оформления списания недостач (порчи) сверх норм естественной убыли, установленных законом, должно быть заключение о факте порчи ценностей от отдела контроля или специальных организаций.

По кредиту 94 счета данные суммы отражаются в размере, принятом на учет по дебету указанного счета. Следует отметить, что на счета учета затрат списываются недостающие, похищенные или испорченные ТМЦ по фактической себестоимости.

Предприятия общественного питания при учете ТМЦ или товаров по продажным ценам стоимость недостающих ценностей на 94 счете отражают по продажным ценам. Суммы, списанные с 94 счета на счета производственных затрат или расходов на продажу, надо корректировать посредством сторно с 42 счета «Торговая наценка» на сумму скидок, которые приходятся на данные материалы и товары.

При взыскании с виновных стоимости недостающих ТМЦ по ценам, превышающим балансовую стоимость, разница между стоимостью ценностей, учтенной на 73 счете «Расчеты с персоналом по прочим операциям», субсчете «Расчеты по возмещению материального ущерба» и их стоимостью, отраженной на 94 счете, списывается в кредит 98 счета «Доходы будущих периодов» на субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей». В процессе взыскания с виновного, причитающейся суммы, разница будет списываться с 98 счета «Доходы будущих периодов» в кредит счета 91.01 «Прочие доходы».

Если судом отказано во взыскании долгов с виновных вследствие того, что иск является необоснованным, то суммы, которые относятся к текущему году, с 73 счета «Расчеты с персоналом по прочим операциям», субсчета «Расчеты по возмещению материального ущерба», списываются в дебет 94 счета, а далее в обычном порядке с кредита 94 счета в дебет субсчета 91.02 «Прочие расходы».

Счет учета компенсаций работникам

Для правильного учета ущерба работникам, организации часто требуется открыть специальный счет учета компенсаций.

На данном счете учета фиксируются все операции по начислению и выплате компенсаций, связанных с ущербом, причиненным работникам. Сюда включаются компенсации, выплачиваемые в связи с происшествиями на производстве, профессиональными заболеваниями или травмами, причиненными в рамках трудовой деятельности.

На счете учета компенсаций следует отражать все основные операции, связанные с начислением и передачей средств работникам. На таком счете можно вести учет как индивидуальных компенсаций, так и групповых компенсаций, регулируемых по коллективными соглашениям или законодательством в области труда.

Счет учета компенсаций работникам применяется для правильного контроля за выплатами и предоставлением отчетности по компенсациям. Это позволяет организации осуществлять точный учет средств, используемых на компенсации, и следить за соблюдением соответствующих нормативных требований.

Регулярное ведение учета на счете компенсаций работникам является важным аспектом финансовой деятельности организации. Он помогает не только предоставлять точную отчетность и контролировать финансовые потоки, но также улучшает отношения с работниками и повышает их удовлетворенность.

Таким образом, открытие и правильное использование счета учета компенсаций работникам является необходимым условием для эффективного ведения бухгалтерского учета и обеспечения социальных гарантий работников в организации.

Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины.

Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета — это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».

Счет учета утраты прибыли

При учете ущерба, возникшего у организации, важно отслеживать не только текущие расходы на устранение проблемы, но и потери прибыли, которые могут возникнуть в результате временного прекращения бизнеса или недоступности активов

Что такое утрата прибыли?

Утрата прибыли — это снижение финансовых показателей организации, которое происходит вследствие невозможности осуществления нормальной хозяйственной деятельности и получения дохода.

Открытие счета учета утраты прибыли

Для учета утраты прибыли необходимо открыть специальный счет в бухгалтерии. На этом счете регистрируются расходы, связанные с устранением причин утраты прибыли, а также упущенная прибыль, которая могла быть получена, если бы не возникла непредвиденная ситуация.

Название счета может варьироваться в зависимости от системы бухгалтерии, которую использует организация. Например, в российской бухгалтерии счет может называться Учет НДПИ (ущерба, несвоевременности и потери доходов).

Как проводить записи на счет учета утраты прибыли?

Записи на счет учета утраты прибыли проводятся в соответствии с требованиями бухгалтерской отчетности и с учетом особенностей организации.

Основные виды записей, которые можно ожидать на этом счете:

- Записи о текущих расходах на устранение причин утраты прибыли;

- Записи о упущенной прибыли;

- Записи о возмещении утраты прибыли со стороны страхования или других источников.

Важно правильно классифицировать записи на счете учета утраты прибыли и вести их постоянное отслеживание в целях анализа финансовых результатов и принятия решений

Какие виды счетов для учета ущерба существуют?

Для того чтобы правильно и точно учесть ущерб, возникший в результате различных ситуаций, существует несколько видов счетов, которые позволяют систематизировать и упорядочить эту информацию. Каждый вид счета предназначен для конкретной ситуации или области учета ущерба.

1. Счет общего ущерба

Счет общего ущерба представляет собой документ, который содержит информацию о всех видов ущерба, возникшего в результате конкретной ситуации или события. Он включает в себя данные о материальном ущербе, потере жизни, травмах, психологическом ущербе и других факторах.

2. Счет материального ущерба

Счет материального ущерба представляет собой документ, который содержит информацию только о материальном ущербе, возникшем в результате какого-либо события или стихийного бедствия. Этот вид счета позволяет учесть финансовые потери, связанные с разрушением или повреждением имущества.

Кроме того, при учете ущерба на счетах могут также использоваться теги дополнительного ущерба и специфического ущерба, которые позволяют детализировать информацию о различных аспектах и последствиях ситуации.

В целом, использование различных видов счетов для учета ущерба позволяет более полно и точно описывать и анализировать последствия различных ситуаций. Это помогает оценить степень ущерба, найти причины и принять меры, направленные на его устранение и предотвращение в будущем.

Счет учета судебных издержек

Судебные издержки представляют собой дополнительные расходы, возникающие в процессе судебных разбирательств. В целях учета этих расходов рекомендуется открыть отдельный счет для учета судебных издержек.

Название счета: Счет учета судебных издержек

Код счета: 91.98

Счет учета судебных издержек включает в себя следующие расходы:

| Код | Наименование |

|---|---|

| 91.98.01 | Государственная пошлина |

| 91.98.02 | Расходы по оплате услуг адвоката |

| 91.98.03 | Расходы по иска защитника |

| 91.98.04 | Расходы на предоставление экспертных заключений |

| 91.98.05 | Расходы по вызову свидетелей |

Открытие счета учета судебных издержек позволит точно отразить все расходы, связанные с судебными разбирательствами, и контролировать их сумму в целях анализа эффективности правовой защиты.

Счет учета возмещения морального вреда

Для учета возмещения морального вреда необходимо открыть отдельный счет. Данный счет можно отнести к разделу Прочие расходы в таблице бухгалтерских счетов. Примерный вид таблицы может быть следующим:

| Код счета | Наименование счета |

|---|---|

| 91 | Прочие доходы и расходы |

| 91.2 | Прочие расходы |

| 91.2.1 | Возмещение морального вреда |

На счете Возмещение морального вреда будут отражаться суммы, полученные от лиц, выплачивающих компенсацию за причиненный ущерб

Важно помнить, что данная сумма должна быть всех затрат и расходов, связанных с обращением в суд или иные виды психологической помощи

Определенный формат отображения данного счета будет зависеть от используемой системы бухгалтерского учета в вашей компании. Как правило, активный счет Возмещение морального вреда будет отражаться в бухгалтерской отчетности в разделе Прочие доходы и расходы.

Счет учета штрафных санкций

Для открытия счета учета штрафных санкций необходимо обратиться в банк, где осуществляется основной банковский учет.

На счете учета штрафных санкций отражаются следующие операции:

- Поступление штрафных санкций от контролирующих органов. В этом случае на счет поступают денежные средства, предназначенные для оплаты штрафа.

- Выплата штрафных санкций. При выполнении обязательств по оплате штрафа средства снимаются со счета учета штрафных санкций и переводятся на специальные счета контролирующих органов или бюджетные счета, указанные в предписании о начислении штрафа.

- Отражение пени и штрафных санкций в бухгалтерии. Помимо основного счета учета штрафных санкций, необходимо отразить пени и штрафные санкции в бухгалтерии с использованием соответствующих субсчетов и аналитического учета.

Счет учета штрафных санкций является важным инструментом для организаций и индивидуальных предпринимателей в учете финансовых обязательств. Корректное ведение учета штрафных санкций помогает избежать проблем с контролирующими органами и поддерживать финансовую дисциплину в организации.

Порядок применения счета 209 00: учитываем изменения

Как и прежде, на суммы недостач, хищений, потерь от порчи, иного ущерба, не признанных виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. При получении решения суда суммы ущерба, предъявленного к возмещению, уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно законодательству РФ.

Согласно поправкам, внесенным Приказом Минфина РФ от 29.08.2023 № 89н (далее – Приказ № 89н) в Инструкцию № 157н, скорректирован порядок применения счета 209 00 «Расчеты по ущербу имуществу и иным доходам». В статье рассмотрим, для отражения каких операций предназначен данный счет с учетом внесенных изменений, а также приведем корреспонденцию счетов с использованием указанного счета и проиллюстрируем ее на конкретных примерах.

Счета для учета ущерба в юриспруденции

В юриспруденции существует практика составления специальных счетов, которые используются для учета ущерба. Эти счета помогают юристам и экспертам оценивать и учитывать все финансовые потери, понесенные сторонами в результате нарушения прав или причиненного вреда.

Счета для учета ущерба включают в себя разделы, где фиксируются следующие показатели:

| № | Наименование статьи ущерба | Сумма ущерба |

|---|---|---|

| 1 | Материальный ущерб | 500 000 рублей |

| 2 | Упущенная выгода | 1 000 000 рублей |

| 3 | Моральный вред | 100 000 рублей |

Счета для учета ущерба могут иметь различную структуру в зависимости от сложности дела и специфики причиненного ущерба. Часто используется дополнительная расшифровка показателей, чтобы детально описать каждую статью ущерба.

Эти счета необходимы для составления претензий, гражданских исков, а также для материального подкрепления доказательств в суде. Они являются основой для оценки размера возмещения и помогают установить справедливую компенсацию пострадавшей стороне.

Важно отметить, что счета для учета ущерба являются юридическим инструментом и требуют точности, достоверности и аргументированности. Поэтому их составление должно проводиться профессионалами в области юриспруденции, которые имеют опыт работы с подобными делами

3.Виновное лицо возмещает убытки

Как уже отмечалось, в налоговом учете суммы возмещения ущерба относятся к внереализационным доходам (п. 3 ст. 250 НК РФ).

У организаций, которые применяют кассовый метод в целях исчисления налога на прибыль, суммы возмещения признаются в составе доходов в момент их получения (п. 2 ст. 273 НК РФ). Поэтому в доходы включаются только фактически полученные суммы возмещения.

У организаций, применяющих метод начисления, такой доход отражается или на дату признания должником сумм ущерба, или на дату вступления в законную силу решения суда. Так установлено в подпункте 4 пункта 4 статьи 271 НК РФ. Следовательно, получив судебное решение, организация включает в доходы суммы, предъявленные виновному лицу, независимо от того, будет ли в дальнейшем от него получено возмещение. К внереализационным доходам для целей налогообложения прибыли относится сумма в соответствии с решением суда.

А как поступить с убытками от хищения? Налоговый кодекс указывает только на одно основание для их отражения. Они признаются, если отсутствуют виновные лица (подп. 5 п. 2 ст. 265 НК РФ). Поскольку других оснований для отражения убытков от хищения не предусмотрено, сумма убытков при наличии виновного лица в состав расходов, уменьшающих налогооблагаемую прибыль, не включается.

В бухгалтерском учете суммы возмещения ущерба относятся к прочим доходам. Основание — пункт 8 ПБУ 9/99. Такие доходы принимаются в суммах, присужденных судом (п. 10.2 ПБУ 9/99). Суммы возмещения учитываются в том отчетном периоде, в котором суд вынес решение об их взыскании.

Для учета суммы возмещения ущерба используется счет 73 «Расчеты с персоналом по прочим операциям» или 76 «Расчеты с разными дебиторами и кредиторами». Счет 73 применяется, когда виновное лицо — работник предприятия, а счет 76 — если виновник не работает на данном предприятии.

Отражение в учете Уведомления об уточнении операций клиента

«Клиент вправе в течение финансового года представить в орган Федерального казначейства Уведомление об уточнении операций клиента (ф. 0531852), далее — Уведомление, для уточнения кодов КОСГУ (кодов КОСГУ и (или) кодов субсидии), по которым операции были отражены на лицевом счете клиента (лицевом счете клиента для учета операций со средствами ОМС, отдельном лицевом счете клиента).

В программе «1С:Бухгалтерия государственного учреждения 8» по счету 17 (18) ведется аналитический учет по субконто Разделы лицевых счетов. Чтобы установить отбор по лицевому счету, надо добавить новый отбор Разделы лицевых счетов.Владелец. Для этого в строке Разделы лицевых счетов с помощью кнопки выбора открыть форму выбора поля, в ней раскрыть ветку Разделы лицевых счетов, в которой выбрать поле Владелец и нажать кнопку ОК. В поле Отбор в строке Разделы лицевых счетов.Владелец выбрать лицевой счет, по которому следует получить данные. Сформировать отчет. В сформированном отчете будут представлены данные о движениях по выбранному лицевому счету, детализированные по КОСГУ.

Счета для учета ущерба в строительстве

В строительной отрасли ущерб может возникать из-за различных причин, таких как неправильное выполнение работ, плохое качество материалов, недостаточная подготовка рабочей силы и техники, а также природные катастрофы. Чтобы правильно и объективно учитывать ущерб, используются специальные счета.

Счета для учета ущерба позволяют контролировать и отслеживать финансовые потери, а также оценивать причины и последствия возникновения ущерба. Они также могут быть полезны при взаимодействии с страховыми компаниями и судебными органами.

Счета для учета ущерба обычно включают в себя следующую информацию:

- Дата и время возникновения ущерба;

- Описание и объем ущерба;

- Причины возникновения ущерба;

- Потери, связанные с ущербом;

- Документация и свидетельства, подтверждающие факт ущерба;

- План и меры по устранению ущерба;

- Сумма компенсации и компенсационные мероприятия.

Счета для учета ущерба должны быть составлены профессиональными специалистами и содержать объективную информацию. Они должны быть надежной основой для выработки стратегии по устранению ущерба и возмещению убытков.

Важно отметить, что счета для учета ущерба могут использоваться не только в процессе строительства, но и при эксплуатации объектов. Они могут быть полезны при обслуживании и ремонте строений, а также в случае аварий и других нештатных ситуаций

Итак, счета для учета ущерба в строительстве являются важным инструментом для контроля и анализа финансовых потерь. Они позволяют определить причины и последствия возникновения ущерба, а также разработать эффективные меры по его устранению и компенсации.

19 Апреля 2023Учет доходов в свете последних изменений в КОСГУ

– 0 209 00 000 «Расчеты по ущербу и иным доходам» – он предназначен для учета расчетов по суммам выявленных недостач, хищений, порчи денежных средств и иных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, по суммам предварительной оплаты, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством РФ.

Приказом Минфина РФ от 27.12.2023 № 255н (далее – Приказ № 255н) в классификацию операций сектора государственного управления введены новые коды. Их следует применять с начала 2023 года . В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ. В статье рассмотрим порядок учета расчетов по доходам бюджетных и автономных учреждений спорта исходя из Приказа № 255н и проектов изменений в инструкциях № 174н , 183н (размещены на сайте www.regulation.gov.ru).