Виды отпусков, не облагаемые страховыми взносами

Отпускные не облагаются страховыми взносами в таких случаях:

- дополнительный отдых для ликвидаторов аварии на Чернобыльской АЭС или пострадавшим от ее последствий;

- отпуск для санаторно-курортного лечения в оздоровительных учреждениях в связи с последствиями травмы или профзаболевания;

- социальные отпуска, предоставляемые женщинам в связи с рождением детей – больничный по беременности и родам (декрет) и время ухода за ребенком до полутора или трех лет.

Согласно положениям ст. 422 НК, начисления за описанные периоды классифицируются как выплаты по социальному обеспечению. По законодательству РФ, в этом случае взносы с отпускных не уплачиваются.

Как лучше поступить: увольняться до отпуска или после?

Увольнение до отпуска

Увольнение до отпуска позволяет работнику освободиться от рабочих обязанностей и открыть новую главу в карьере гораздо раньше. Этот вариант имеет следующие преимущества:

- Получение новой работы. Увольнение до отпуска дает работнику возможность начать поиск новой работы и проходить собеседования еще до окончания отпуска. Таким образом, можно избежать простоя и быстрее приступить к новому проекту.

- Получение компенсации. Если работник увольняется до отпуска, он правомочен получить компенсацию за неиспользованные дни отпуска. Это позволяет частично или полностью компенсировать потерю дохода в период поиска новой работы.

- Планирование отпуска. Увольнение перед отпуском позволяет работнику самостоятельно выбрать дату начала и окончания своего отпуска, а также получить уже намеченные отпускные выплаты.

Увольнение после отпуска

Увольнение после отпуска также имеет свои преимущества, которые могут быть важны в определенных ситуациях:

- Получение полного отпуска. Если работник уходит после отпуска, он может насладиться полным периодом отдыха и избежать стресса, связанного с поиском новой работы.

- Потенциальное улучшение условий увольнения. В некоторых случаях, компания может предложить льготы или дополнительные пакеты компенсаций работнику, который решает уволиться после отпуска.

- Время на подготовку и планирование. Увольнение после отпуска дает работнику время на подготовку к переходу на новую работу, составление плана действий и рассмотрение своих карьерных вариантов.

В конечном счете, решение о том, когда увольняться — до отпуска или после, должно быть принято в зависимости от индивидуальных обстоятельств и планов работника

Важно обдумать свои финансовые возможности и риски, а также наличие альтернативных карьерных вариантов

Однако, необходимо учитывать законодательство в данной ситуации. В зависимости от трудового законодательства страны, возможны различные варианты компенсации неиспользованного отпуска при увольнении после учебного отпуска. Каждая компания или организация может иметь свои правила и положения по этому вопросу.

Важно обратиться к закону и уточнить свои права и возможности в данной ситуации. Возможно, стоит проконсультироваться со специалистами в области трудового права или обратиться в профсоюз, чтобы получить подробную информацию о возможных вариантах компенсации неиспользованного отпуска

Таким образом, решение о компенсации неиспользованного отпуска при увольнении после учебного отпуска зависит от конкретных обстоятельств и требует изучения соответствующего законодательства и условий работы в конкретной компании. Необходимо обратиться к компетентным специалистам и ознакомиться с законодательством, чтобы принять обоснованное решение в данной ситуации.

Страховые взносы при увольнении

Зарплата за фактически отработанное время

В случае прекращения трудовых отношений, работодатель обязан произвести окончательный расчет с работником, а именно выплатить зарплату за фактически отработанное время. То есть, если работник уволен 14.08.17, то обязанность работодателя – оплатить сотруднику зарплату за период выполнения ним трудовых обязанностей (с 01.08.17 по 14.08.17).

Если трудовым договором с сотрудником предусмотрена выплата премий, надбавок, бонусов, то за указанный период работодателю следует рассчитать, начислить и выплатить причитающееся сотруднику вознаграждение. Начисление страховых вносов в данном случае осуществляется в общем порядке. То есть работодатель рассчитывает сумму взносов, начисляет их и перечисляет во внебюджетные фонды за собственный счет. Сумма взносов из дохода работника не удерживается.

Пример 1. Трудовой договор между ООО «Кварц» и Куликовым С.Д. расторгнут по согласованию сторон. Последний рабочий день Куликова в ООО «Кварц» — 25.08.17. Оклад Куликова – 17.320 руб. Также штатным расписание предусмотрена выплата Куликову надбавки за выполнение трудовых показателей в сумму 3.405 руб.

При увольнении Куликова, бухгалтер ООО «Кварц» произвел следующие расчеты выплат, начислений и удержаний:

зарплата, начисленная за фактически отработанное время 01.08.17 – 25.08.17 (19 рабочих дней):

(17.320 руб. + 3.405 руб.) / 23 дн. * 19 дн. = 17.120,65 руб.;

НДФЛ к удержанию:

17.120,65 руб. * 13% = 2.225,68 руб.;

- взносы во внебюджетные фонды:

- в ПФР: 17.120,65 руб. * 22% = 3.766,54 руб.;

- в ФСС: 17.120,65 руб. * 2,9% = 496,50 руб.;

- в ФОМС: 17.120,65 руб. * 2,2% = 376,65 руб.

По факту увольнения Куликова, бухгалтер ООО «Кварц»:

- удержал из зарплаты Куликова НДФЛ в сумме 2.225,68 руб., начислил сумму по счету 68 НДФЛ и перечислил налог в бюджет;

- начислил страховые взносы по счетам 69 (в разрезе субсчетов) на общую сумму 4.639,69 руб. и перечислил взносы во внебюджетные фонды.

В день увольнения 25.08.17 Куликову выплачена зарплата – 14.894,97 руб. (17.120,65 руб. – 2.225,68 руб.).

Компенсация неиспользованного отпуска

Речь идет о дополнительном отпуске для работников, которые трудятся в особых условиях (повышенная опасность, вредное производство), а также проживающих в районах Крайнего Севера. Помимо законодательных норм, дополнительные дни отдыха могут быть предусмотрены внутренними актами предприятия (например, дополнительный отпуск для сотрудников с ненормированным рабочим днем).

Расчет выплаты осуществляется на основании среднего заработка исходя из количества дней отпуска. Как и в ситуации с основными расчетами по зарплате, денежная компенсация отпуска облагается страховыми взносами в общем порядке, на основании действующих тарифов.

Пример 2. Трудовой договор между АО «Конкорд» и Коршуновым Д.Л. расторгнут по инициативе сотрудника. Последний рабочий день Коршунова в ООО «Кварц» — 31.07.17. Согласно Порядку о предоставлении отпусков, Коршунов в течение года может воспользоваться 32 днями отдыха (28 дней основного отпуска + 4 дополнительных дня отдыха в связи с ненормированным графиком работы).

На основании графика отпусков 2017, отпуск Коршунова припадает на сентябрь и ноябрь 2017. То есть на момент увольнения Коршунов не использовал отпуск 2017 года. За период январь – июль 2017 (7 мес.) Коршунову начислены дни отпуска: 32 дня / 12 мес. * 7 мес. = 18,67 дн.

При увольнении Коршунова, бухгалтер АО «Конкорд» произвел расчет компенсации и взносов исходя из среднедневного заработка 704 руб.:

- начислена компенсация: 704 руб. * 18,67 дн. = 13.143,68 руб.;

- начислен и удержан НДФЛ: 13.143,68 руб. * 13% = 1.708,67 руб.;

- начислены взносы во внебюджетные фонды:

- в ПФР: 13.143,68 руб. * 22% = 2.891,61 руб.;

- в ФСС: 13.143,68 руб. * 2,9% = 381,17 руб.;

- в ФОМС: 13.143,68 руб. * 2,2% = 289,16 руб.

31.07.17 бухгалтер АО «Конкорд» произвел окончательный расчет с Коршуновым, в том числе выплатит компенсацию за неиспользованный отпуск (13.143,68 руб. — 1.708,67 руб. = 11.435,01 руб.). Страховые взносы, начисленные на сумму компенсации (общая сумма – 3.561,94 руб.), выплачены во внебюджетные фонды в срок до 15.08.17.

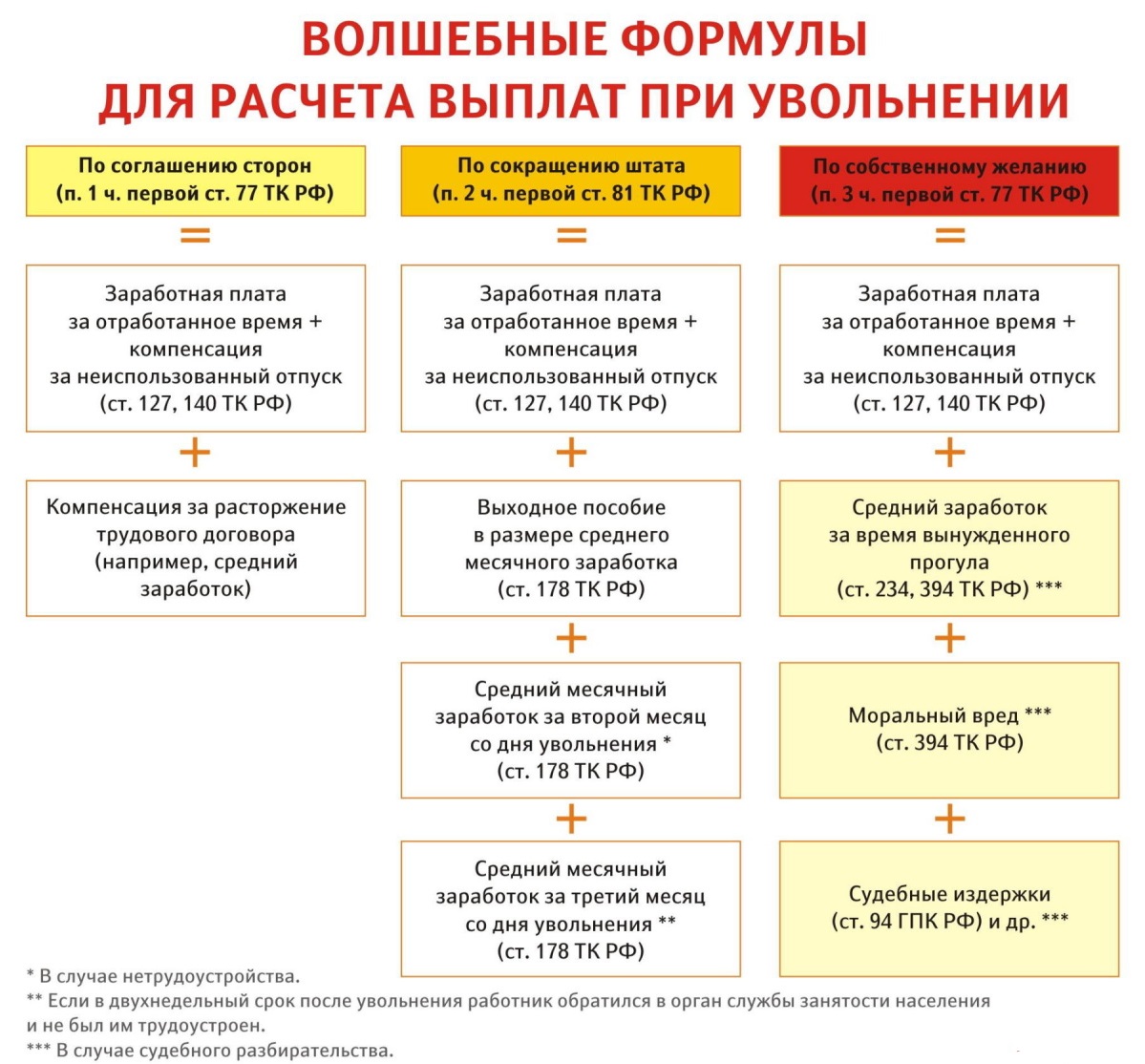

Выходное пособие при сокращении

В случае если работник уволен по сокращению, работодатель обязан выплатить ему пособие, а также средний заработок на период трудоустройства (в общем порядке – на 2 месяца после увольнения). В отличие от зарплаты и компенсации отпуска, сумма пособия при сокращении не облагается НДФЛ. При этом начисление страховых взносов осуществляется в общем порядке – до 15 числа месяца, следующего за месяцем увольнения, работодатель обязан перечислять сумму взносов во внебюджетные фонды.

Ответственность за непредоставление компенсации

Работодатель обязательно принимает к рассмотрению заявление, о чем ставится письменная пометка. После этого в течение нескольких дней руководство принимает решение, пойти навстречу и компенсировать неиспользованный отпуск, как указано в заявлении, либо предоставить иную форму компенсации (в данном случае – дополнительными днями). Т.е. работодатель решает, как именно компенсировать, а не компенсировать или нет.

Если факт нарушения случился, это повод обращаться в трудовую инспекцию или в суд. В этом случае можно потребовать не только взыскания средств за неиспользованный отпуск, но также морального вреда. К тому же с компании взыщут штраф, сумма которого зависит от конкретного статуса фирмы и ее сотрудников (см таблицу).

| 30 000 – 50 000 руб | юридическое лицо (компания, фирма, ООО, ПАО и т.п.) |

| 10 000 – 20 000 руб | должностные лица компании, отвечающие за ситуацию |

| 1 000 – 5 000 руб | ИП |

Как рассчитать дни отпуска при увольнении в онлайн калькуляторе?

Чтобы рассчитать количество неиспользованных отпускных дней для выплаты компенсации при увольнении, следует заполнить несколько полей:

- 1 — Дата трудоустройства — день, когда работник принят на работу данным работодателем. Выбирается на календаре нужная дата после нажатия на поле онлайн калькулятора или вносится вручную в формате дд.мм.гггг.

- 2 — Дата расчета — день, на который проводятся расчета, например, дата увольнения с работы. Также выбирается на календаре или вносится вручную в правильном формате.

- 3 — Использованный отпуск — количество дней уже использованного отпуска за весь период работы в данной организации с даты трудоустройства по дату увольнения. Если раньше работник не ходил отдыхать, то данное поле не меняется.

- 4 — Исключаемые дни — периоды, которые не входят в отпускной стаж, они не дают право на ежегодный отпуск. Сюда входят прогулы, декрет по уходу за ребенком до 3 лет, отпуска и отгулы без сохранения зарплаты (свыше 14-ти дней за год). Нужно рассчитать общее количество исключаемых дней за все время работы в организации и вписать в данное поле онлайн калькулятора. Если таких периодов у работника не было, то в поле ничего не меняется.

- 5 — Продолжительность отпуска — годовая длительность, прописанная в трудовом договоре работника (минимум 28-дней плюс может быть дополнительный отдых). По умолчанию в данном поле калькулятора стоит 28 — это минимальная продолжительность согласно ТК РФ.

После заполнения пяти полей калькулятора автоматически рассчитывается длительность отпускного стажа и количество дней неиспользованного отпуска, подлежащего компенсации при расторжении трудового договора.

Ниже приведен пример расчета, который поможет правильно вычислить неотгулянный остаток, за который работнику нужно выплатить компенсацию при увольнении.

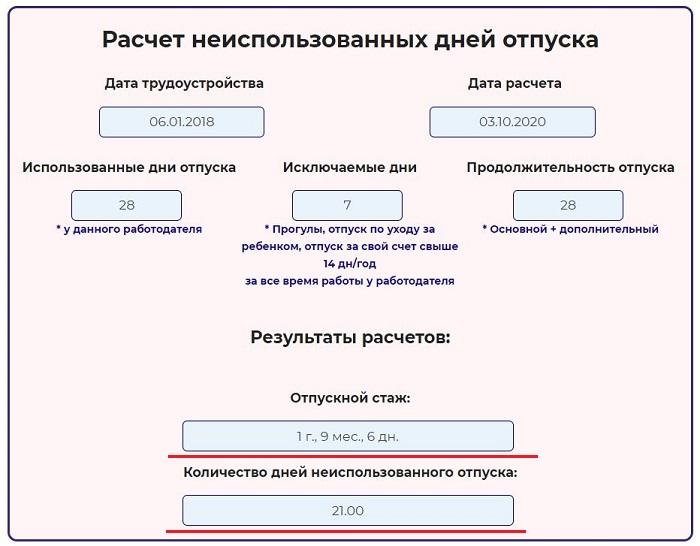

Пример расчета неиспользованного остатка для 2024 года

Исходные данные:

Сотрудник увольняется 10 марта 2024 года. На работу он принят 01 июня 2020. В трудовом договоре у него прописана стандартная продолжительность отпуска — 28 дней.

За время работы:

- использовал 28 отпускных дней;

- брал 21 дней отпуска за свой счет в первом году работы;

Расчет неиспользованного остатка для компенсации:

В форму онлайн калькулятора вносим следующие данные:

- 1 — 01.06.2020;

- 2 — 10.03.2024;

- 3 — 28;

- 4 — 7 (дни свыше 14-ти);

- 5 — 28.

Результаты расчетов:

- отпускной стаж — 1 год 9 мес. 6 дн.;

- неиспользованные дни — 21.

То есть за 21 день работнику нужно выплатить компенсации в связи с увольнением. При этом основание для расторжения трудового договора не имеет значение.

Формулы для подсчета неотгулянных дней для компенсации

ТК РФ утверждает, что каждый рабочий год дает право на отдых продолжительностью минимум 28 дней (если, конечно, трудовой договор не срочный).

Как правило, на дату увольнения работник не использует весь положенный период ежегодного отпуска. Неотгулянный остаток подлежит компенсации, которая рассчитывается в том же порядке, что и отпускные.

Чтобы правильно рассчитать компенсацию к выплате при увольнении, нужно знать количество отпускных дней, которые не использованы на момент прекращения трудовых отношений.

Для расчета неотгулянного остатка нужно:

- Определить отпускной стаж.

- Рассчитать общую продолжительность положенного отдыха за все время работы.

- Определить количество уже отгулянных дней.

- Рассчитать число неиспользованных дней.

Отпускной стаж считается с дня приема на работу. Каждый рабочий год — это 12 полных месяцев, если он полностью отработан. Если в году был декрет с ребенком до 3 лет, прогулы или отгулы без содержания свыше 14-ти дней, то эти периоды нужно исключить из стажа. Итоговый стаж выражается в полных месяцах.

Каждый месяц отпускного стажа дает право на отпуск длительностью = Годовая продолжительность / 12.

Что выгоднее взять: отпускные или компенсацию за неиспользованный отдых? Оформление и расчет

Действующее трудовое законодательство Российской Федерации регламентирует не только трудовую деятельность работающих граждан, но и их законный перерыв на отдых. Так, согласно статье 114 ТК РФ, каждый трудоустроенный гражданин имеет право на получение ежегодного оплачиваемого отпуска. Статья 115 ТК РФ регламентирует его продолжительность сроком 28 календарных дней.

Денежная компенсация за отпуск

Если работник предприятия решил получить возмещение взамен предоставленных ему дополнительных дней отпуска или в случае своего увольнения, он должен понимать алгоритм действий в такой ситуации.

Оформление компенсации как замены отпускного периода

Для получения возмещения взамен положенного ежегодного оплачиваемого отпускного периода работнику нужно написать соответствующее заявление на имя руководителя предприятия. Оно составляется на имеющемся бланке предприятия либо в произвольной форме, при этом в нем должна быть указана следующая информация:

- Полное название предприятия и данные руководителя.

- Персональные данные сотрудника, а также его должность.

- Просьба о предоставлении денежного возмещения и законное основание для этого.

- Продолжительность выходного периода для возмещения.

- Дата составления заявления и подпись заявителя.

Образец заявления на получение компенсации взамен положенного ежегодного отпуска можно посмотреть здесь.

После передачи заявления в течение 10 дней либо в ближайшую дату выдачи заработной платы сотруднику производится выплата денежной компенсации допотпуска.

В случае увольнения сотруднику, помимо заявления о возмещении, нужно составить заявление об увольнении; оплата неиспользованных отпускных дней, согласно статье 140 Трудового кодекса России, производится в день увольнения работника предприятия.

Расчет денежной компенсации

Расчет компенсации производится исходя из среднедневного заработка сотрудника. Для этого используется фактическое количество отработанных месяцев (в случае, когда работник проработал в организации меньше года) и суммированная заработная плата за этот срок или же общая годовая сумма зарплаты за последний год работы.

На основе этой суммы вычисляется средний заработок за день. При этом используется следующая формула: годовая сумма заработной платы или сумма за отработанные месяцы делится на количество фактически отработанных месяцев, а после делится на среднее количество дней в месяце, равное 29,3.

Полученная цифра умножается на количество неиспользованных дней отпускного периода. Из этой суммы высчитывается налог на доход. Конечное полученное число является суммой денежного возмещения.

При расчете компенсационных денег нужно учитывать, что если в используемом для расчета месяце сотрудник отработал менее половины месяца, то он не используется в расчете.

В случае отработки более половины месяца он считается как полный.

Также сотруднику стоит помнить, что выплата возмещения за неиспользуемый дополнительный период к отпуску является правом работодателя, но не его обязанностью.

Поэтому он имеет законное право отказать сотруднику в его просьбе.

При этом выплата возмещения в случае увольнения является законной обязанностью руководителя. В случае несоблюдения этого условия ему грозит наложение штрафных санкций.

Отпускные средства или денежная компенсация: что выгоднее

Очень часто сотрудники, желающие получить выгоду от замены отпускных дней компенсацией, задаются вопросом, что выгоднее: получить отпускные средства и отгулять законный отпуск или же получить денежный эквивалент и продолжать работать.

Стоит сказать, что возмещение за неиспользованный период и отпускные средства рассчитываются одинаково исходя из среднего дохода работника за день, умноженного на количество отпускных дней.

Соответственно, отпускные выплаты по своему размеру идентичны возмещению за неиспользованный период отпуска.

Однако в случае выбора получения денежного возмещения работник предприятия сможет получить “двойные” деньги: саму компенсацию, а также заработную плату за отработанные дни в этот период. В случае же выбора получения отпускной выплаты сотрудник может рассчитывать исключительно на эти денежные средства.

Загрузка…

Доходы учитываемые при расчёте компенсации

Чтобы правильно рассчитать компенсации отпуска при увольнении, нужно включать в базу для учёта все виды доходов, указанные в , утверждённого постановлением Правительства РФ №922 от 24 декабря 2007 года.

В данный перечень входят:

- заработная плата, в том числе и в неденежной форме;

- гонорары и авторские вознаграждения;

- надбавки и доплаты разного рода, и т.д.;

- выплаты за вредные и опасные условия труда;

- премии, доплаты, и т.д.

При расчёте компенсации за отпуск не должны учитываться выплаты социального характера — матпомощь, пособия, оплата стоимости питания, обучения, услуг ЖКХ, и т.п.

Начисление налогов при выдаче компенсационных выплат за отпуск при увольнении

Согласно статье 223 НК РФ, все налоговые сборы, перечисляемые в бюджет, должны быть уплачены не по завершению рабочего месяца, как при расчете з/п, а в день перечисления компенсации за отпуск при увольнении. Датой получения дохода трудящегося в этом случае будет считаться день:

- перевода денежных средств в банк на его счет;

- выплаты дохода при увольнении в кассе организации-работодателя;

- получения денег в кассе банковского учреждения с р/с работодателя по платежному поручению.

На основании всего вышеизложенного, организацией-работодателем уплата налогов и взносов должна осуществляться в день выплаты компенсации.

При выдаче компенсационных выплат бывшему работнику за не отгулянный отпуск работодатель обязан заплатить налоги не позже дня, следующего за днем увольнения.

Нюансы процедуры

Когда можно получить свой выходной расчет при увольнении? Сразу, как только выйдет соответствующий приказ. Работник относит его бухгалтерам, те производят расчет.

Можно ли рассчитывать на выплаты, если сотрудник переводится? Да, организация, от которой он уходит, произведет ему полный расчет по соглашению сторон.

НДФЛ это «личный» налог работника? Да, работодатель здесь выступает как налоговый комитет. И налог удерживается каждый раз, с любых получаемых работником доходов (зарплата, компенсации).

Можно ли отказаться от оплаты НДФЛ? Нет. Это обязательный налог, его одинаково платят все сотрудники. Разнится лишь величина, т. к. налог рассчитывается по сумме всей компенсации или зарплаты.

Положена ли работнику компенсация, если его увольняют в момент сокращения? Да. Работодатель обязан произвести официальный расчет и оформление сотруднику. Дополнительно тот может попросить выдать ему характеристику, на что также имеет право.

Облагается ли?

Компенсация неиспользованных дней отпуска начисляется либо при увольнении, либо в случае замены дополнительных дней деньгами. Как рассчитать компенсацию?

Начисленная сумма в пользу работника подлежит налогообложению, так как данный вид выплаты не содержится в перечне необлагаемых доходов из ст.20.2 Закона 125-ФЗ в ред. от 29.07.2017.

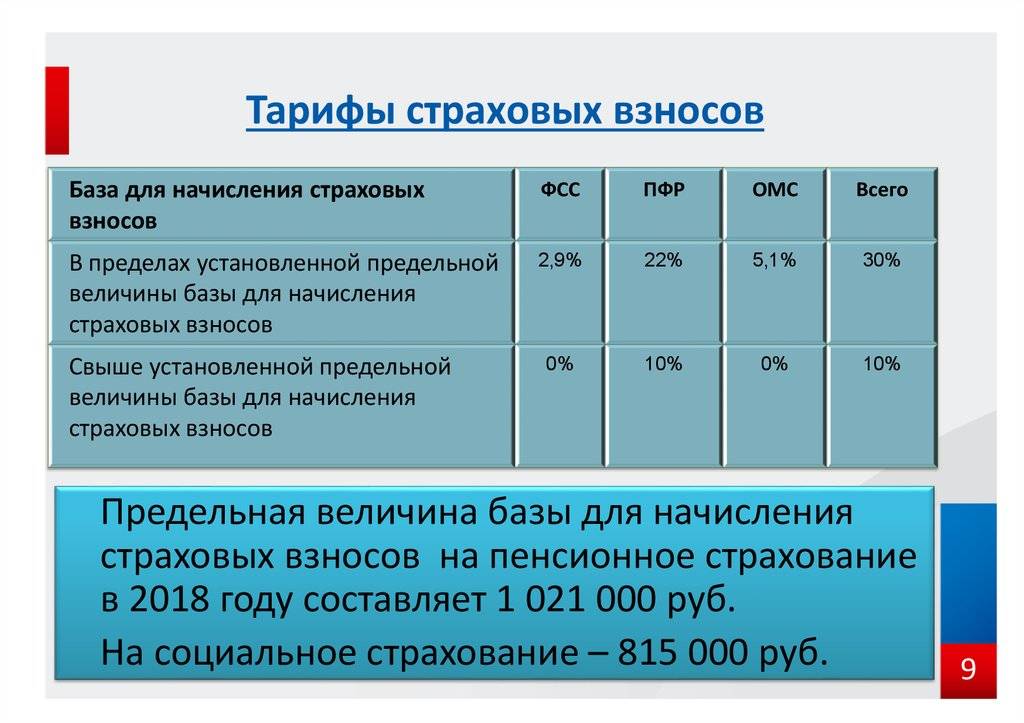

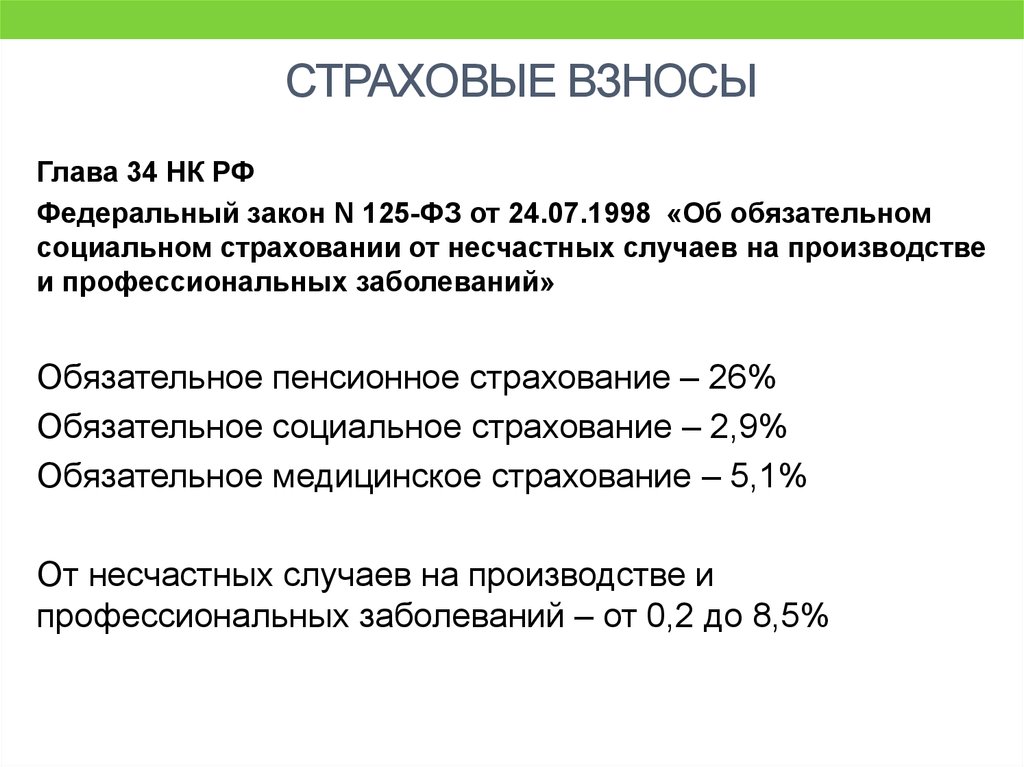

Компенсация облагается НДФЛ по ставке 13% и страховыми взносами по общей ставке 30%.

При этом подоходный налог удерживается из начисленной суммы, а отчисления на страхование начисляются сверх компенсации и перечисляются за счет работодателя.

Отчисления включают собой платежи на обязательное страхование пенсионного, социального и медицинского характера:

- 22% — отчисляется на ОПС;

- 2.9% — на ВНиМ (временная нетрудоспособность и материнство);

- 5.1% — на ОМС.

Указанные виды страховых отчислений платятся в ФНС.

Кроме того, с начисленной компенсации нужно также посчитать процент на травматизм, его ставка может меняться, но минимальная составляет 0.2%.

Онлайн калькулятор для расчета компенсации — рассчитать.

Что делать, если работодатель не хочет компенсировать неиспользованный отпуск

Решить вопрос с неиспользованным отпуском мирно и по закону удается не всегда. Иногда работодатели отказываются платить денежную компенсацию, не имея на это законных оснований. Сотрудник может отстаивать свои права.

Первый этап — письменная претензия на имя работодателя с требованием выплаты компенсации за неиспользованные дни отпуска. Сотрудник должен убедиться, что его обращению присвоен входящий номер.

Если решить проблему с работодателем не получилось, подаем жалобу в Трудовую инспекцию. В документе нужно указать, что нарушаются трудовые права сотрудника. Заявление можно отвезти в организацию лично, направить по электронной почте, «Почтой России» или передать с курьером. В течение месяца его рассмотрят, и вы получите ответ. В задачи Трудовой инспекции входит выяснение причин, по которым работодатель отказывается компенсировать неиспользованный отпуск. Для этого в вашу организацию может быть отправлен соответствующий запрос. О результате вам сообщат в течение 30 дней с момента подачи заявления.

К сожалению, даже обращение в Трудовую инспекцию не всегда приводит к нужному результату. Если по закону вам положена компенсация, но работодатель отказывается платить, и инспекция не смогла уладить дело, обращайтесь в суд. В иске нужно указать, что нарушаются ваши трудовые права, выдвинуть конкретные требования по выплате компенсации за неоплаченный отпуск и указать законные основания для этого. Если у вас нет опыта защиты себя в суде, наймите адвоката.

Если суд примет решение в вашу пользу, на счета работодателя наложат арест, поэтому он будет вынужден выполнить свои финансовые обязательства.

При отказе работодателя компенсировать неиспользованный отпуск должностные лица могут быть привлечены к административной ответственности по ст. 5.27 КоАП РФ. Юридических лиц ждет штраф от 30 000 до 50 000, предпринимателей — от 1000 до 5000 рублей. Также может быть прекращена деятельность организации на срок до 90 дней. За повторное нарушение такого типа должностному лицу грозит дисквалификация на один–три года.

Если при увольнении вам не компенсировали неиспользованный отпуск, проще и быстрее решить проблему напрямую с работодателем. Сотрудник, знающий свои права и возможные последствия для нерадивого руководства, в большинстве случаев может убедить его выплатить то, что положено по закону. Если это не удается, не опускайте руки. Отстаивайте свои права с Трудовой инспекцией и в суде.

Случаи, когда требуется выплата выходного пособия

Остановимся подробнее на случаях выплаты выходного пособия увольняемым сотрудникам. Как мы указали выше, выходное пособие может быть выплачено работнику в силу обязанности работодателя, установленной нормами ТК РФ, а также в силу обязанности работодателя по выплате выходного пособия, установленной условиями соглашения о расторжении трудового договора, заключенного между работником и работодателем.

Так согласно ст.178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п.1 ч.1 ст.83 ТК РФ) либо сокращением численности или штата работников организации (п.2 ч.1 ст.81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с:

- отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствием у работодателя соответствующей работы (п.8 ч.1 ст.77 ТК РФ);

- призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п.1 ч.1 ст.83 ТК РФ);

- восстановлением на работе работника, ранее выполнявшего эту работу (п.2 ч.1ст.83 ТК РФ);

- отказом работника от перевода на работу в другую местность вместе с работодателем (п.9 ч.1 ст.77 ТК РФ);

- признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п.5 ч.1 ст.83 ТК РФ);

- отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п.7 ч.1 ст.77 ТК РФ).

Особые гарантии установлены Трудовым кодексом РФ для руководителя организации, его заместителей и главного бухгалтера. Указанным лицам в случае увольнения в связи со сменой собственника имущества организации новый собственник обязан выплатить компенсацию в размере не ниже трехкратного среднего месячного заработка работника.

При этом Трудовой кодекс РФ указывает на то, что трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий. А именно денежная компенсация может предусматриваться соглашением о расторжении договора с сотрудником.

Уплата налогов и сборов с суммы компенсации

Компенсация за отпуск относится к общей группе доходов, и поэтому с её суммы налоги и страховые взносы рассчитываются на общих основаниях:

- удерживается 13% НДФЛ (15%, если сумма дохода за период с начала года превысила 5 миллионов рублей);

- перечисляются все положенные страховые взносы (30% по стандартным ставкам и 15% по льготным).

НДФЛ нужно перечислить не позднее следующего рабочего дня после увольнения, а страховые взносы — до 15 числа следующего месяца.

В налоговой декларации 6-НДФЛ и в расчёте РСВ компенсация не отделяется от иных видов выплат, полученных работником, и идёт общей суммой.

Как получить деньги за неиспользованный отпуск при увольнении

Деньги за неиспользованные дни отпуска без каких-либо условий можно получить только в одном случае — увольнение. В этом случае есть два способа использовать остаток:

- выходить в отпуск на все оставшиеся дни с последующим увольнением;

- стандартное увольнение по собственному желанию.

В первом случае отпускные придут за три дня до первого дня отпуска при увольнении. Во втором случае работодатель обязан рассчитать сотрудника в день увольнения и выплатить средний дневной заработок за каждый неиспользованный день отпуска, даже если наберется существенная сумма. Никаких дополнительных заявлений писать не нужно.

Как получить компенсацию за неиспользованный отпуск без увольнения

Трудовой кодекс гарантирует всем работникам на трудовых договорах 28 дней основного отпуска — они неприкосновенны, их нельзя заменять деньгами. За это работодателей штрафуют.

Если у сотрудника за год набирается больше 28 дней, то дни дополнительного отпуска можно компенсировать деньгами. Для этого нужно:

- написать заявление на имя руководителя со стандартной шапкой и текстом: «Прошу выплатить денежную компенсацию за частично неиспользованный отпуск за указанный период работы в количестве N календарных дней»;

- работодатель должен рассмотреть заявление и принять решение. Если оно положительное, в компании выпускают приказ о замене отпуска денежной компенсации;

- работнику под подпись дают ознакомиться с документом, где обязательно указывается срок, в какой должны прийти деньги;

- работодатель не обязан идти навстречу, поэтому он может отказать в компенсации.

Если дополнительные дни отпуска положены за опасные и вредные условия труда, то заменять дни отдыха деньгами нельзя. Запрещено это также для беременных и несовершеннолетних сотрудников.

Стоит учитывать, что дополнительные дни суммируются. Поэтому если вы трудитесь на вредном предприятии, которое к тому же еще находится и на Крайнем Севере, то вам полагается 31 день дополнительного отпуска — 7 за условия труда и 24 дня за местность. Соответственно, вам придется «отгулять» неделю отпуска, а за остальной срок можно попросить компенсацию.

В некоторых компаниях есть практики отпусков «выходного дня»: сотруднику предлагают выйти в отпуск с субботы по воскресенье. Таким образом, специалист не отрывается от своих задач, а взамен получает деньги за выходные дни. Однако еще в 2018 году Минтруд признал «выходные-отпуска» нарушением. Сотрудник отдыхал в эти дни в любом случае, мог взять отпуск в рабочие дни и получить те же самые отпускные.

Однако отпуск с пятницы по воскресенье или с субботы по понедельник формально не считается нарушением. В этом случае сотрудник получает выплаты за три дня отпуска, а на работе его нет всего один рабочий день. Это взаимовыгодной способ конвертировать дни отпуска в деньги, если все стороны с этим согласны. Однако помните, что вы не обязаны соглашаться на отпуск в выходные дни.

Совсем невыгодно для сотрудников брать отпуск ради денег, но фактически продолжать работу: дни сгорают, зарплату за дни работы не выплачивают.

Куда жаловаться, если работодатель не собирается компенсировать неиспользованный отпуск

Работодатель вправе отказать в компенсации дополнительных неиспользованных дней отпуска во время действующего трудового договора. При увольнении же компания обязана выплатить средний суточный заработок за каждый неиспользованный день отпуска. Причем такая выплата положена даже тем, кто отработал менее шести месяцев, после которых сотрудник может выйти в отпуск.

При стандартных условиях труда накапливается 2,33 дня за каждый полный месяц, округление в пользу сотрудника.

Если работодатель отказывается полностью рассчитать уволенного сотрудника, то нужно жаловаться в Трудовую инспекцию. Это можно сделать онлайн на сайте онлайнинспекция.рф. Жалобу будут рассматривать долго — до 30 дней.

Прокуратура не рассматривает по существу трудовые договора, однако может провести проверку работодателя в случае общих нарушений — невыплата зарплаты, страховых взносов, нарушения условий труда и так далее. Если работодатель отказывается рассчитать вас по правилам, то жалобу можно подать сразу — двухнедельный срок нужно ждать только в том случае, если компания задерживает выплаты действующим сотрудникам.

Трудовая инспекция выпишет работодателю штраф за нарушение, а прокуратура выдаст предписание выплатить все положенные вам деньги с процентами — 1/50 от ключевой ставки за каждый день задержки.

Примеры расчета компенсаций за отпуск

Пример № 1

Сотрудника оформили на работу 10 марта 2022 года, а 17 августа 2022 года он решил уволиться. Отработанный срок — менее 11 месяцев, поэтому полная компенсация отпуска работнику не положена. Посчитаем, за какой период он должен получить деньги.

Сотрудник отработал пять полных месяцев и семь дней. Количество дней составляет менее половины месяца, они исключаются из расчета.

Компенсация за неиспользованный отпуск будет начислена за пять месяцев.

Пример № 2

Сотрудник работает в компании с 20 сентября 2022 года, 19 марта 2023 года он поступил на военную службу. За сколько месяцев нужно заплатить компенсацию за неиспользованный отпуск?

Фактически сотрудник отработал шесть месяцев и должен получить компенсацию за этот период. Но по закону те, кто отработал не меньше 5,5 месяца и затем поступил на военную службу, получают полную компенсацию за отпуск. Значит, компания оплатит неиспользованный отпуск в полном объеме.

Пример № 3

Сотрудник несколько лет работает в организации. Он решил уволиться 10 февраля 2023 года. За последний год его ежемесячная зарплата составляла 38 000 рублей. В течение последнего года, с 10 февраля 2022-го, он 10 дней был на больничном и использовал семь дней отпуска.

При расчете отработанных дней считаем 10 полных месяцев, а два месяца берем за вычетом больничного и отпуска (20 и 24 дня соответственно):

10 × 29,3 + 20 : 30 × 29,3 + 24 : 31 × 29,3 = 335,2 дня

Вычислим заработок за расчетный период:

38 000 × 10 + 20 : 30 × 38 000 + 24 : 31 × 38 000 = 434 700 рублей

Зная заработок за год и количество отработанных дней, вычисляем дневной заработок:

434 700 : 335,2 = 1296,8 рубля

Посчитаем количество дней отпуска, которые работодатель должен компенсировать сотруднику при увольнении. По закону работник имеет право на 28 календарных дней отпуска, семь из которых он использовал в течение расчетного периода. С прошлых лет неиспользованных дней отпуска не осталось, поэтому компенсация будет выплачена за 21 день (28 минус 7):

21 × 1296,8 = 27 232,8 рубля

Основные понятия

Работник, занятый на предприятии, платит НДФЛ, высчитываемый бухгалтерией учреждения относительно размера его заработной платы — 13%. Статья 217 НК устанавливает виды доходов, на которые не распространяется налогообложение.

К ним относятся:

- пособия, получаемые в связи с беременностью и родами;

- возмещение вреда здоровью;

- расходы на повышение квалификации специалистов;

- выплаты при увольнении, кроме компенсации за отпуск;

- материальная помощь родственникам умершего работника, а также пострадавшим от стихийных бедствий;

- компенсации в связи с санаторно-курортным лечением;

- подарки, стоимость которых не более 4 тысяч рублей;

- оплата услуг медицинского характера;

- компенсации на взносы по кредитным обязательствам в связи с покупкой жилья.

Компенсация отпуска в случае увольнения не входит в их число, поэтому из этой суммы работодатель обязательно осуществляет взнос в инспекцию. Под этой выплатой понимают начисление денежных средств сотруднику, если он оформил заявление об уходе по собственному желанию, но за отработанный календарный год не успел отдохнуть 28 дней, либо меньшую часть отпуска. Эта обязанность ложится на организацию согласно статье 127 ТК. Он вправе решить этот вопрос по-другому, к примру, перед увольнением использовать гарантированный государством отдых, но денежные средства работник в этом случае получит в виде отпускных, исходя из количества дней и оклада.