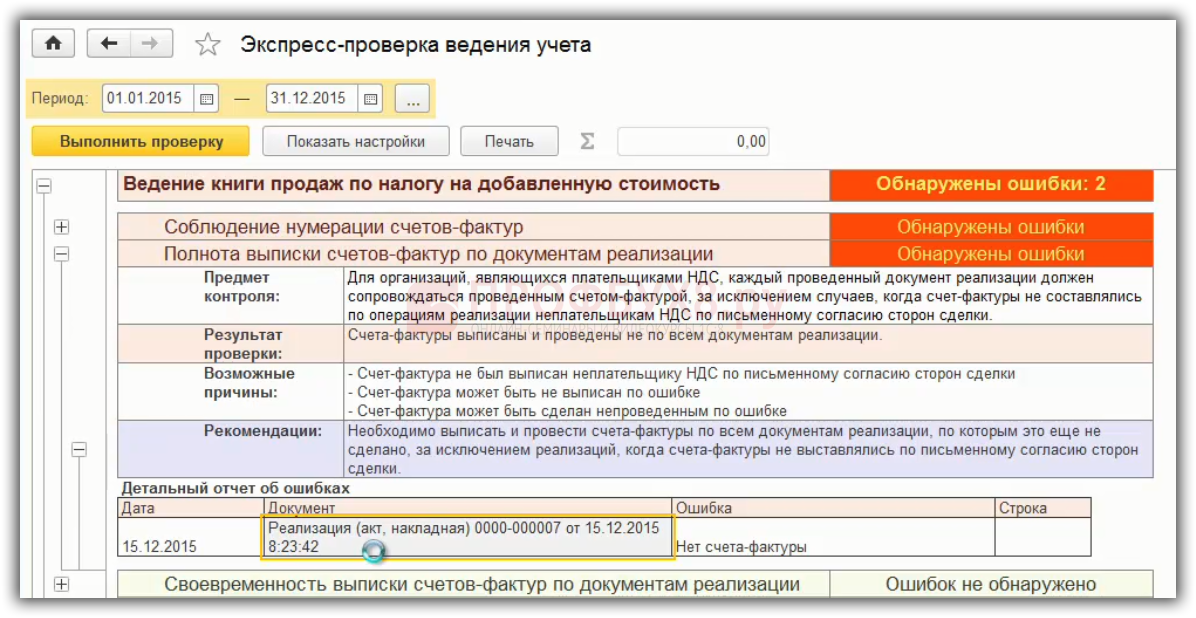

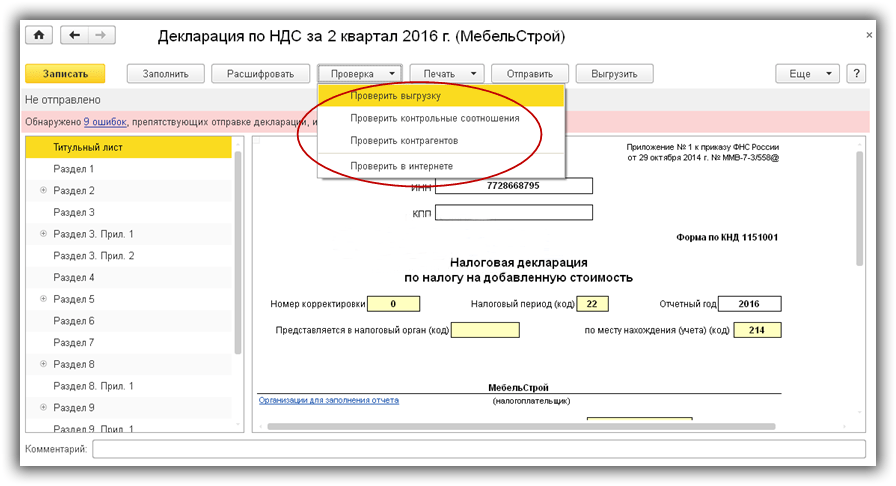

Что проверяют налоговики в декларации

Налоговая служба проводит автоматизированную проверку правильности заполнения декларации по контрольным соотношениям (КС). Работники налогового органа сверяют специальные показатели, рассчитанные из информации, размещенной в декларации, и на основании полученных результатов выявляют ошибки.

КС-индикаторы, которыми пользуются инспекторы, не признаны секретными, они размещены в открытых источниках информации и предоставляют бухгалтеру дополнительные инструменты для самопроверки, они помогут уменьшить риск появления ошибок и недочетов. На сайте налоговой службы опубликованы не просто формулы для проверки декларации, а еще и комментарии возможных ошибок с указанием последствий их наличия.

Есть 4 показателя при сдаче декларации по НДС, которые надо проверить:

- наличие расхождений, указанных в разделах декларации значений, используя контрольные соотношения;

- реквизиты контрагентов (ИНН, КПП, юридический адрес);

- информация по сумме НДС к вычету, которую в своей декларации предоставят контрагенты по общим с вами сделкам (эту процедуру можно провести с помощью автоматической сверки на соответствующем сервисе, к которому подключены и вы, и ваши контрагенты, либо по личному запросу информации у контрагентов);

- наличие в отношении организации-налогоплательщика задолженности в бюджет по НДС, отправив запрос в ИФНС о желании провести сверку.

Декларация по НДС – очень объемный по содержанию информации отчет. Чтобы не предоставлять в дальнейшем в ФНС пояснения и не тратить время на уточняющие бумаги и обоснования, стоит внимательно проверить все учетные данные, указанные вами в соответствующих разделах, их достоверность и точность. Не забудьте также воспользоваться контрольными соотношениями, которые используют налоговики. Помните, что всевозможные несоответствия по суммам и даже простые технические ошибки будут причиной пристального внимания и дополнительных вопросов со стороны инспекторов.

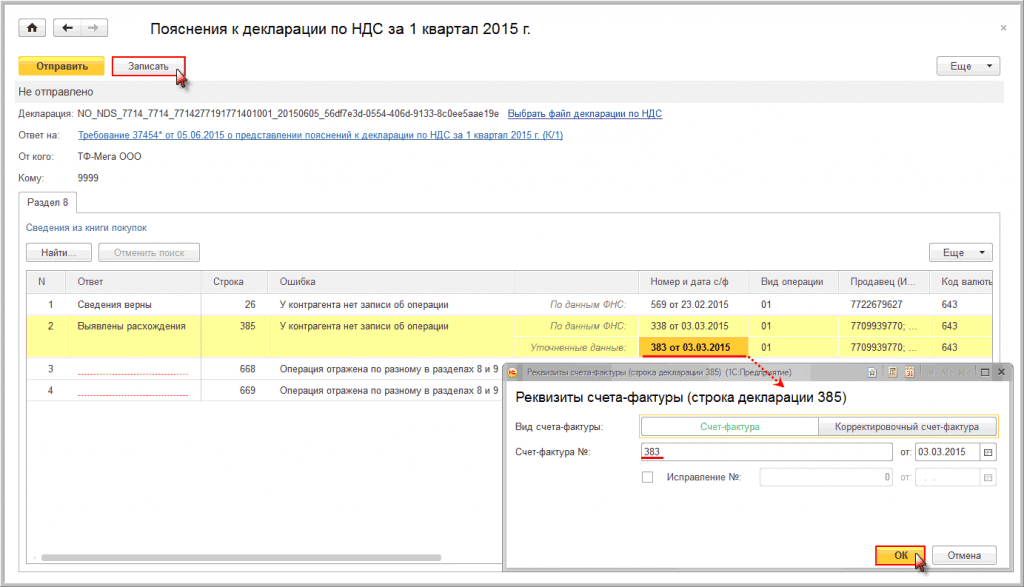

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить или оригинал в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же в дальнейшем. Приложенные включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы (в электронном виде или бумажного носителя). После того, как документы пройдут контроль, их можно отправлять.

Действия после получения требования

После получения уведомления о наличии ошибок в декларации по НДС (налога на добавленную стоимость), следует изучить, какой код ошибки есть, и внести пояснения или отправить уточненку.

После получения требования нужно отправить в инспекцию квитанцию о том, что требование было принято (документ подается в электронном формате). Срок на подачу ограничен и составляет не более 6 суток. Если этого не сделано, налоговики могут прекратить операции по счетам.

Нужно впоследствии проверить, корректно ли заполнена декларация, выявить, где именно есть ошибки исходя из кода. После этого в налоговый орган подается уточненка, содержащая корректные данные, если ошибка привела к снижению показателя сбора к уплате. Если погрешность не повлияла на базу обложения, возможно представление пояснений. В случае если после проверки ошибки не были найдены, нужно уведомить об этом фискальные органы.

Ответственность, если вовремя не подать пояснительную записку

В течение 6 дней с того момента, как налогоплательщик получит требование о разъяснениях от налоговиков по канал телекоммуникационной связи, необходимо направить в ФНС квитанцию о получении. Как только квитанция будет направлена, начинает течь 5дневный срок для отправки пояснительной записки.

Если налогоплательщик не уложится в 5дневный (или иной срок, указанный ФНС в требовании), его привлекут к ответственности в виде штрафа. В казну государства придётся внести:

- 5000 рублей, если требование не направлено в ФНС или направлено позже срока;

- 20000 рублей, если нарушение повторное.

Действия продавца

Начинаются с уведомления покупателя письмом об аннулировании СЧФ. Указываются реквизиты документа, договор, на основании которого он был выписан, другие значимые для идентификации данные. В письме, как правило, содержится рекомендация контрагенту об исключении СЧФ из книги покупок.

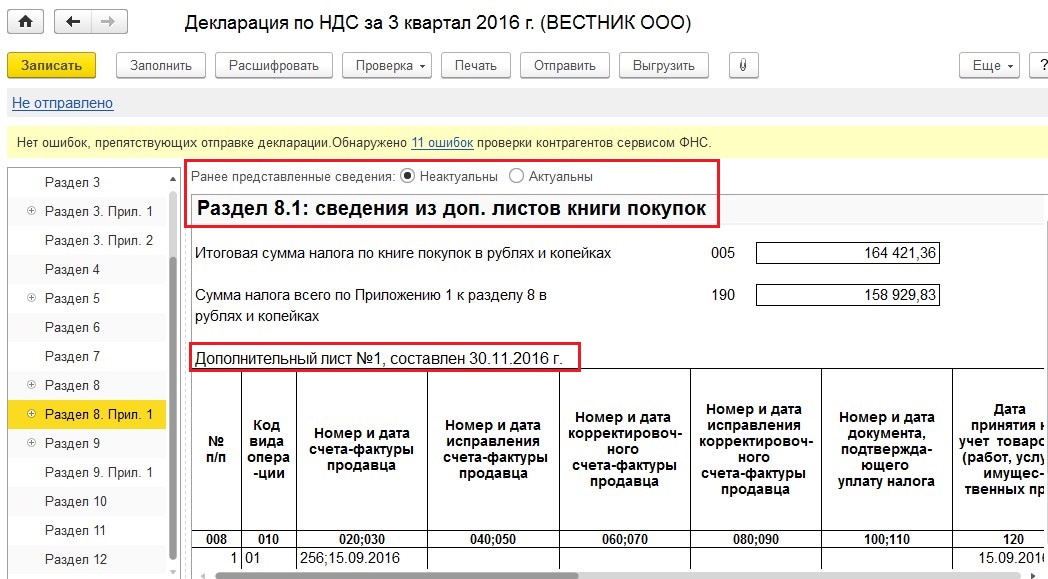

Далее вносятся исправления в книгу продаж (пост. 1137 прил. 5):

- до завершения отчетного периода – в самой книге со знаком «минус» делается регистрационная запись еще раз;

- после завершения отчетного периода – в доплисте к книге делается запись в рамках того периода, за который был выставлен ошибочный документ.

В последнем случае без уточненной декларации по НДС обойтись не удастся – налицо занижение суммы реализации, а значит, и налога (ст. 81-1 НК РФ). Если этого не сделать, то последует письмо ФНС с требованием пояснений по данным декларации, после дачи которых все равно придется формировать декларацию уточненного характера.

Ситуация: организация А отгрузила продукцию организации В, а счет-фактуру на нее предъявила организации С. Ошибка выявлена до окончания квартала. В этом случае следует сделать «минусовую» запись в книге продаж по организации С (графы от 13а до19), а следом сделать запись о выставленном счете — фактуре контрагенту В.

Если квартал окончен, то неверный СЧФ контрагенту С вносят в доплист с отрицательным значением записи, и туда же вносятся данные по организации В (прил. 5 пост. 1137, ч. 2 п. 3). В указанном случае суммы по СЧФ равны и итогового занижения налога нет, однако информация по организациям будет разниться. Придется либо сдавать «уточненку», либо ждать письма налоговой и давать на него пояснения.

Пояснение или уточненка?

В ситуации, когда после сверки с контрагентом или проверки первичных документов Вами установлено, что ошибка все-таки допущена и в декларацию внесены некорректные данные, возникает вопрос: что необходимо подавать в ФНС – пояснение или уточненку? Все зависит от того, привела ли допущенная Вами ошибка к занижению налоговой базы и, как следствие, уменьшению суммы налога к оплате:

- если в результате неправильно внесенных данных Вы занизили налоговую базу, то Вам нужно подавать уточненку;

- в случае, когда в результате ошибки образовалась переплата по налогу или неверная информация никак не повлияла на расчет, Вы можете ограничиться подачей пояснения. Уточненку в данном случае также можно подать, но Вы этого делать не обязаны.

Вызов для дачи пояснений

Налоговые органы вправе вызывать для дачи пояснений в связи:

- с уплатой (удержанием и перечислением) ими налогов;

- с налоговой проверкой;

- в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Это право закреплено в подпункте 4 пункта 1 статьи 31 НК РФ. Кроме того в Письме ФНС России от 17.07.2013 N АС-4-2/12837 «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» приведены некоторые случаи, когда может осуществляться вызов налогоплательщиков:

- если требуется получить непосредственно от налогоплательщика пояснения по вопросам, связанным с исполнением им законодательства о налогах и сборах, в том числе в рамках заседания комиссии налогового органа по легализации налоговой базы;

- если для дачи пояснений требуется непосредственная явка налогоплательщика при выявлении в ходе проведения камеральной налоговой проверки ошибок и противоречий. Необходимость явки может усматриваться из объема ошибок, противоречий и несоответствий, масштаба и сложности сложившейся ситуации, когда необходимы ответы на вопросы, которые могут быть поставлены только после получения ответов на промежуточные вопросы и т.д. и т.п.

В случае вызова для дачи пояснений на основании подпункта 4 пункта 1 статьи 31 НК РФ, на наш взгляд, лучше явиться в налоговый орган, так как неявка может рассматриваться как административное правонарушение, за которое на должностных лиц организации может быть наложен штраф в размере от 2000 до 4000 руб. (часть 1 статьи 19.4 КоАП). ФНС России в указанном выше письме подчеркивает, что данная административная ответственность применяется только за неявку в налоговый орган, а не за отказ от дачи пояснений. Ответственность за непредставление пояснений НК РФ не установлена. Таким образом, налогоплательщик, придя по вызову налогового органа, не может быть оштрафован за отказ представить пояснения.

В то же время непредставление пояснений является одним из критериев на включение организации в план выездных налоговых проверок (пункт 9 статьи 4 Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»).

Кроме упомянутых выше ситуаций, налоговые органы, руководствуясь положениями указанной Концепции, часто требуют от налогоплательщика провести анализ налоговой и бухгалтерской отчетности по установленным критериям риска совершения налоговых правонарушений и представить пояснения по результатам такого анализа. В случае выявления нарушений налогоплательщику предлагается представить уточненные налоговые декларации, принять меры по повышению заработной платы до уровня не ниже среднеотраслевой по виду деятельности (легализовать заработную плату). В данной ситуации превышение полномочий контролирующих органов очевидно, ведь такие обязанности налогоплательщика действующим налоговым законодательством не предусмотрены.

Таким образом, можно сделать вывод, что требования налоговых органов о предоставлении разного рода пояснений далеко не всегда обусловлены нормами законодательства о налогах и сборах. Представлять или нет пояснения в каждом конкретном случае – это выбор налогоплательщика. Принимая такое решение, организации следует учесть и оценить все последствия, а также трудоемкость подготовки таких пояснений.

Пояснительная по НДС и сроки подачи

Согласно п. 3 ст. 88 НК РФ, пояснение о расхождениях с налогами контрагента нужно направить в ФНС в течение 5 дней с момента получения требования о предоставлении пояснений. Иногда налоговики самостоятельно устанавливают временной промежуток, в течении которого нужно направить им пояснение.

Это срок будет более 5 дней, так как требует от налогоплательщика более тщательной проверки предоставленных отчётных документов. Инспектор ФНС, проводящий камеральную проверку, может установить более длительный срок налогоплательщику для подготовки разъяснений, если:

- расхождения с контрагентом привели к занижению суммы налога, подлежащего уплате в бюджет;

- расхождения с контрагентом привели к завышению суммы НДС, заявленного к возмещению.

Когда налогоплательщик получает требование от налоговой инспекции о предоставлении разъяснений по факту расхождения сумм с контрагентом, налогоплательщик должен выслать в ФНС квитанцию о получении требования. Сделать это нужно в течение 6 дней с момента получения. Квитанция направляется в ФНС по каналам телекоммуникационной связи посредством оператора электронного документооборота.

С той календарной даты, когда была направлена квитанция, начинает течь 5дневный (или иной срок, если он прописан в требовании) срок для отправки пояснительной записки.

Все сроки исчисляются в рабочих днях.

Что такое исправленный счёт-фактура

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

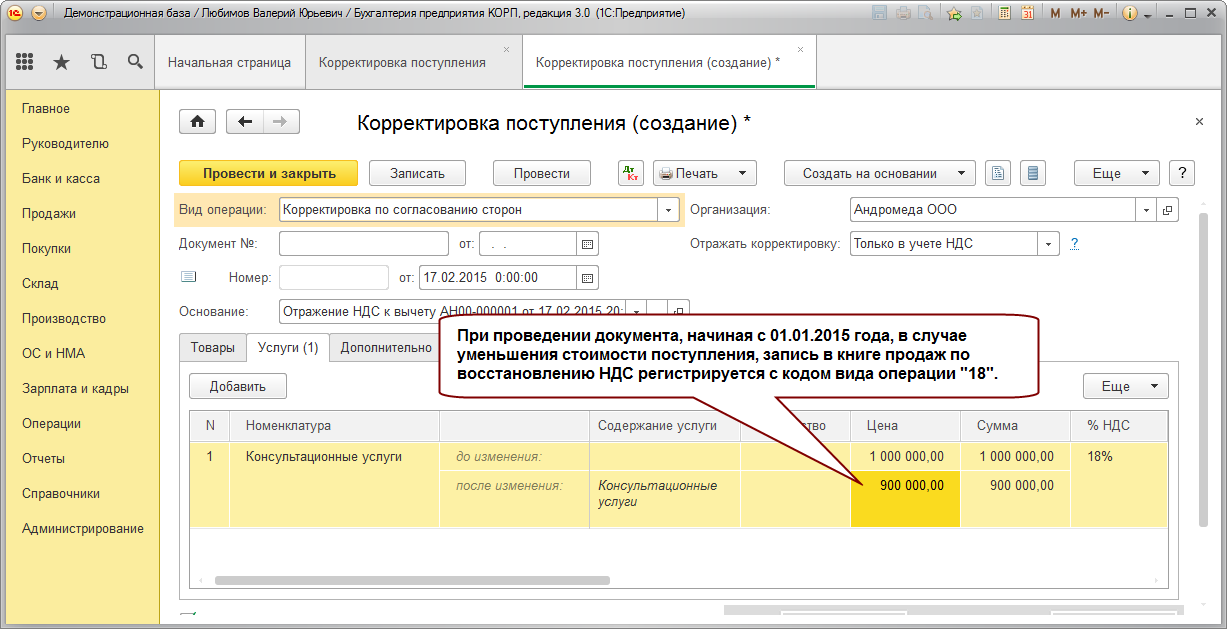

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Различия, как видно, есть, и довольно существенные

Поэтому бухгалтеру важно чётко понимать, в каких случаях выставляется исправленный счёт-фактура. Ошибки возникают и в отгрузочных, и в авансовых, и в корректировочных СФ

Везде, где присутствует человеческий фактор, есть вероятность неправильного внесения данных — из первичных документов или бухгалтерской базы данных, используемой для учёта хозяйственных операций.

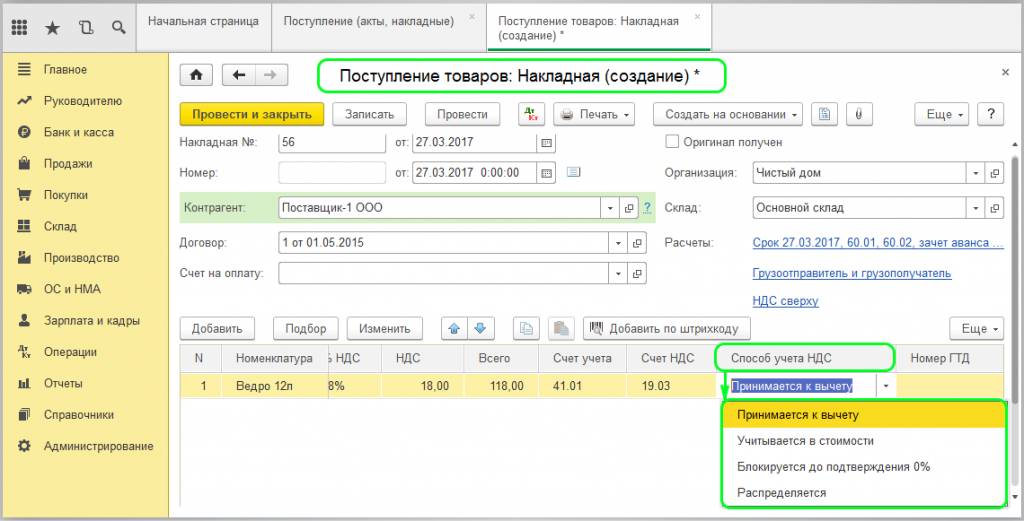

Бухгалтеру при выставлении счетов-фактур следует ориентироваться на Постановление Правительства РФ от 26.12.2011 №1137. Согласно документу, есть две утверждённые формы СФ:

- стандартная ();

- корректировочная ().