Воронежцам рассказали, как майские праздники отразятся на зарплате и отпускных

Весной 2024 года россияне будут дважды отдыхать по четыре дня – с 28 апреля по 1 мая и с 9 по 12 мая. Последний месяц весны традиционно считается популярным месяцем для отпуска, несмотря на его невыгодность из-за небольших отпускных. Повлияют ли длинные выходные на зарплату за май и возможно ли в этом месяце выгодно взять отпуск – читайте в материале «TV Губернии».

Повлияют ли дополнительные выходные в мае на зарплату

Всего у работающих на условиях пятидневной рабочей недели в мае будет 20 рабочих дней или 159 рабочих часов (рабочий день в предпраздничное 8 мая сокращается на 1 час). Зарплаты сотрудников с окладом не уменьшаются из-за дополнительных выходных, просто немного возрастает стоимость одного рабочего дня в мае.

Разница может выразиться только в размере аванса, то есть он будет меньше из-за сокращения количества рабочих дней в первой половине мая. При этом вторая (итоговая) часть будет больше, и в результате размер заработной платы останется прежним.

У работающих по сдельной системе или по часовой тарифной ставке зарплата за май может оказаться меньше, чем в «обычные» месяцы. Однако по ст.112 ТК РФ для них есть гарантия: если их не привлекают к работе в праздничные дни, работодатель должен выплатить им дополнительное вознаграждение. Правда его размер определяет сам работодатель.

– Иными словами, если такой работник не будет работать 1 или 9 мая, то за эти дни работодатель должен выплатить дополнительное вознаграждение. Если же работник будет работать в выходные или нерабочие дни, оплата за этот день должна будет производиться в двойном размере, – разъясняет юрист SuperJob.

Для сотрудников со сменным графиком действует иной подход. Рабочие и выходные дни для них определяются графиком. Если смена выпадает на 1 или 9 мая, она должна быть оплачена в повышенном размере.

Стоит ли брать отпуск в мае

Напомним, чем меньше в месяце рабочих дней, тем невыгоднее брать отпуск, поскольку стоимость одного рабочего дня в таком месяце скорее всего будет больше, чем оплата отпуска по среднему заработку. В 2024 году самыми невыгодный месяц для отпуска январь (17 рабочих дней), затем — июнь (19 дней), а после – февраль, март и май (20 дней).

Отпуск в мае можно взять так, чтобы он был выгоден по размеру отпускных. В нашем случае нужно взять даты с 1 по 10 мая включительно. За 10 календарных дней получится 8 отпускных дней и два праздничных (1 и 9 мая), которые в расчёте отпуска не будут учитываться. В этом случае общая сумма выплат даже немного превысит средний заработок, так как фактически будут оплачены изначально неоплачиваемые дни.

Если же работник возьмёт отпуск на всё те же 8 дней после праздников (с 13 по 20 мая включительно), то отпускные составят столько же. Однако заработная плата за первую половину мая, где всего пять рабочих дней, и за вторую, где после отпуска рабочих дней будет девять, окажется существенно ниже. В итоге общий доход за месяц окажется существенно ниже среднего заработка.

Резюмируя, можно сказать, что выгоднее брать отпуск на майские праздники и невыгодно сразу после них.

Евгений МОРОЗОВ

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Новый порядок учета доходов

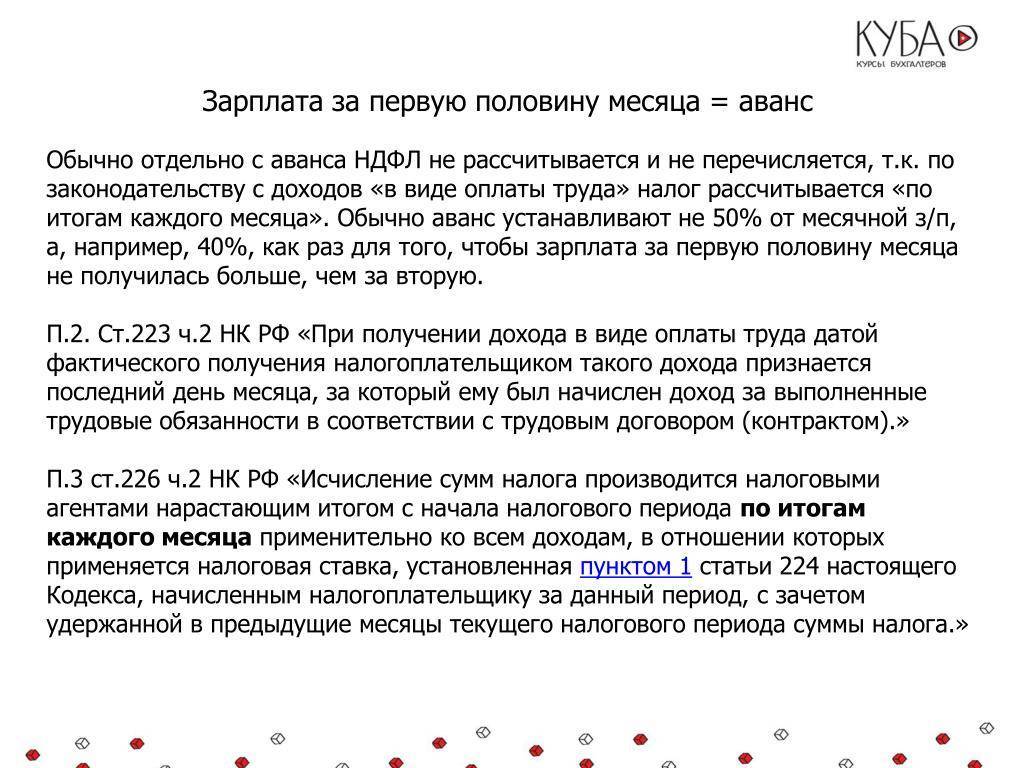

До 2023 года датой получения дохода в виде оплаты труда считался последний день месяца. Первая часть зарплаты, называемая авансом, для целей обложения НДФЛ не считалась полученной работником. Поэтому когда работодатель ее выплачивал, НДФЛ не удерживал. Весь налог вычитался только из второй части зарплаты.

С начала текущего года изменилось положение пп. 1 п. 1 ст. 223 НК РФ. Теперь датой получения зарплаты считается день ее выплаты. При этом по-прежнему в силу требования ст. 136 ТК РФ платить зарплату нужно не реже, чем раз в полмесяца. Поэтому теперь налог следует удерживать не только со второй части зарплаты, но и с аванса.

Если компания выплачивает зарплату чаще, например, еженедельно, удерживать НДФЛ придется с той же периодичностью. То есть всякий раз, когда персонал получает плату за труд, с этих сумм удерживается налог.

Что такое НДФЛ

НДФЛ – это налог, который платится с доходов физлица, полученных за работу или из других источников. Например, если вы получаете зарплату, с вас будут удерживать определённый процент в качестве специального отчисления.

НДФЛ является обязательным платежом, который идёт в государственный бюджет для финансирования различных сфер (образование, здравоохранение и социальные услуги)

Его важно платить в срок и правильно рассчитывать, чтобы избежать финансовых проблем и возможных штрафов со стороны государства

Основной доход, за который взимается НДФЛ

- Выплаты по трудовому договору – заработная плата, премии, надбавки и различные компенсации.

- Деньги, получаемые за счёт авторских прав.

- Лотерейные выигрыши.

- Деньги, полученные физлицом за сдачу недвижимости в аренду или от продажи имущества.

- Дивиденды от акций.

- Доходы от предпринимательской деятельности (например, репетиторство, проведение консультаций и т.п.).

Какие выплаты не облагаются НДФЛ

- Страховые выплаты (ущерб здоровью или жизни).

- Образовательные или научные гранты и стипендии.

- Социальные выплаты группе населения (ветераны, инвалиды, многодетные семьи).

- Пенсии.

- Пособия на ребёнка, выплаты по нетрудоспособности или в качестве медицинской помощи.

- Возмещение расходов на коммунальные услуги.

Полный список выплат, которые не облагаются доходом на физических лиц, указан в ст. 127 НК РФ.

Минтруд рекомендует

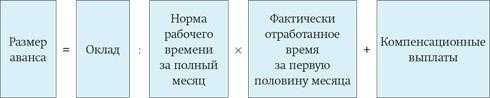

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.). Письмо 14-1/ООГ-549 от 05/02/19 г

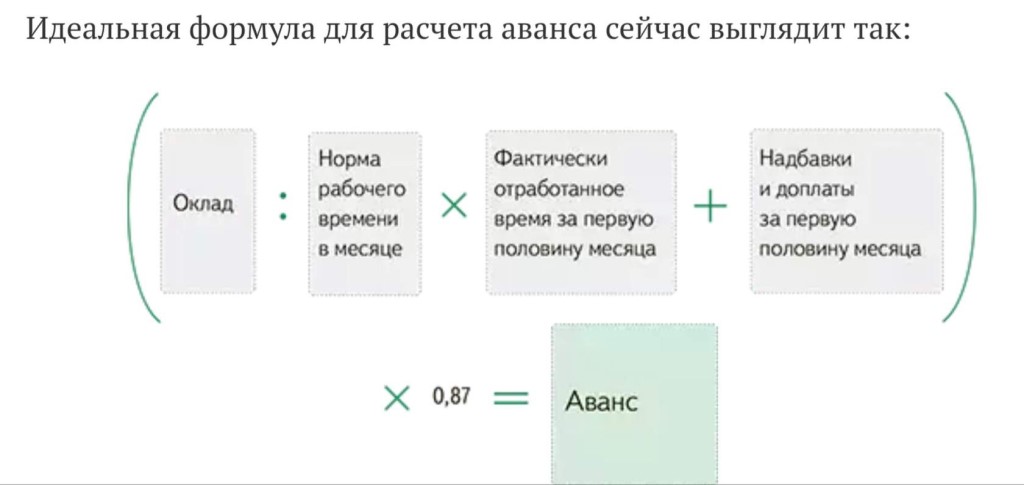

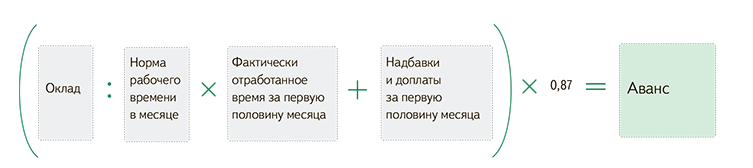

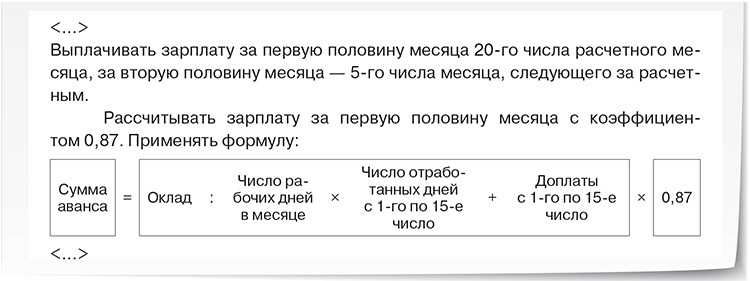

в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?Посмотреть ответ

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Установлен необлагаемый норматив компенсации для дистанционных работников

Согласно ТК РФ работодатель обязан обеспечить дистанционных работников необходимым оборудованием для выполнения трудовой функции, либо компенсировать им расходы в связи с использованием личного оборудования, программного обеспечения, иных расходов. Размер компенсации устанавливается локальным нормативным актом или трудовым договором с дистанционным работником.

С 2024 года упростился порядок освобождения компенсации от НДФЛ и страховых взносов. Согласно НК РФ и НК РФ не облагается возмещаемая работодателем сумма расходов дистанционного работника, связанных с использованием им для выполнения трудовой функции принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, в сумме, определяемой коллективным договором, локальным нормативным актом, трудовым договором, дополнительным соглашением к трудовому договору, но не более 35 рублей за каждый день выполнения трудовой функции дистанционно, либо в сумме фактически произведенных и документально подтвержденных расходов дистанционного работника.

Для определения необлагаемой суммы компенсации без подтверждающих документов налоговый агент должен вести учет дней работы «удаленно».

Работодатель вправе предусмотреть любой размер компенсации за использование работником своего оборудования в день (месяц), а освобождаться от НДФЛ и страховых взносов будет лишь 35 рублей за дистанционный рабочий день или суммы расходов, подтвержденные документально.

Татьяна ТарасоваГлавный эксперт по налогам и бухучету, трудовому законодательству

Размер аванса по зарплате

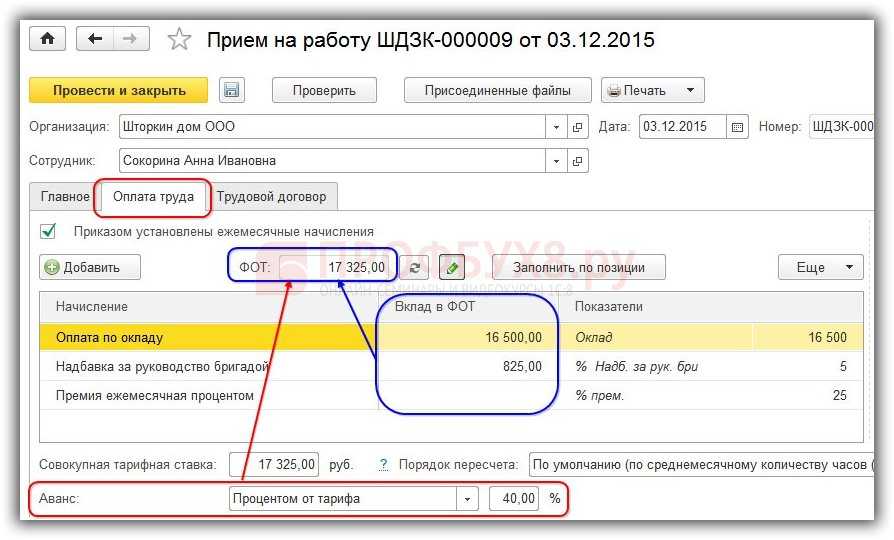

По ТК РФ не отражается нормативов размера аванса. До 14.10.2017 года действовало Постановление Совмина СССР от 23.05.1957 № 566, определяющее размер аванса по соглашению организации с профсоюзом при заключении коллективного договора, а минимум – не ниже тарифной ставки отработанного времени по факту. Так, работодатель должен выплачивать зарплату не реже чем 2 раза в месяц, при этом устанавливая аванс по своему усмотрению: процент от оклада или фиксированный размер (этот способ не является трудоемким и приемлем для всех работодателей). Идеальным будет – половина (50%) зарплаты за месяц, но фактически размер аванса – часто меньше расчета по тому, что надбавки, компенсации и премии рассчитываются основной заработной платой.

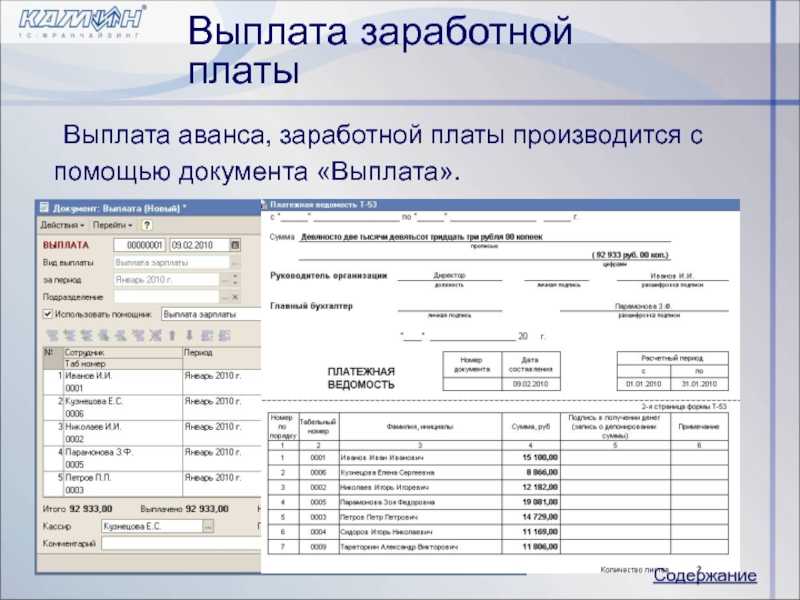

В редких случаях в организациях выдается расчетный листок на аванс – это на усмотрение работодателя. Расчетный листок обязательно выписывается работнику и в нем отражаются все начисления и удержания. Но при начислении аванса – только размер аванса, т.к. из аванса удержаний нет. Организация вправе разработать форму расчетного листка самостоятельно, но с обязательным отражением всех начислений и удержаний.

Сколько процентов от зарплаты составляет аванс

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

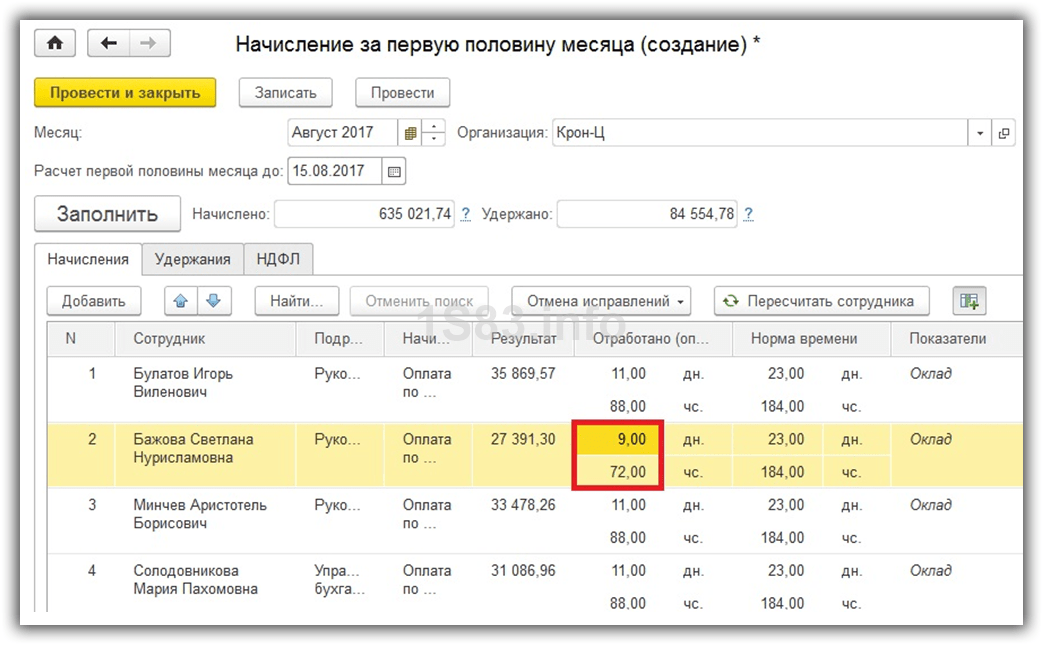

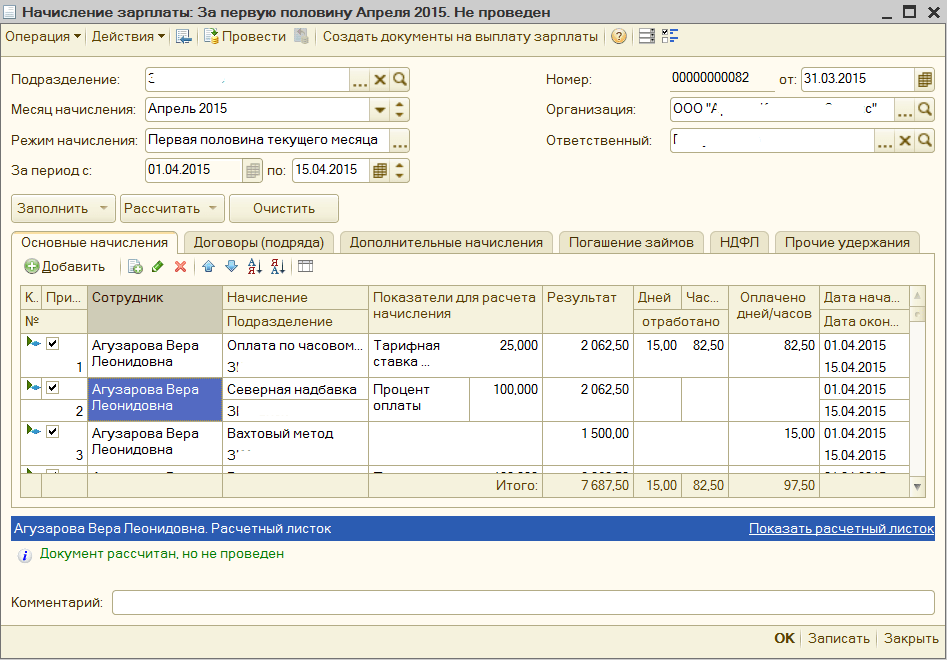

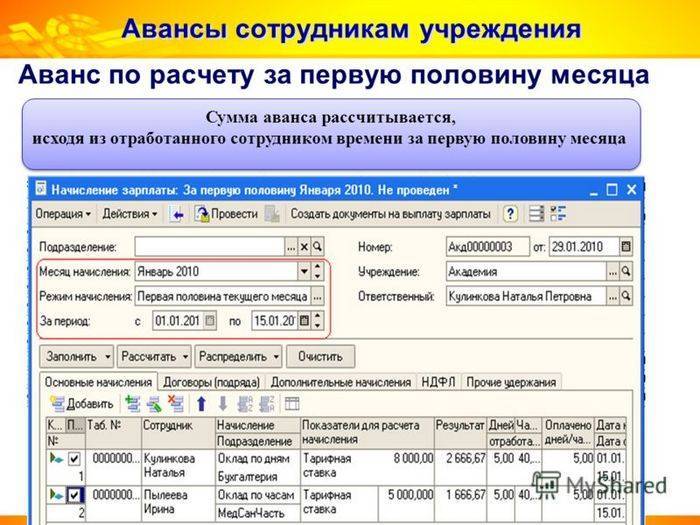

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е

уже в февраль.

Как платить аванс НДФЛ по новым правилам в 2024: подробная информация

Начиная с 1 января 2024 года, установлены новые правила по уплате авансового налога на доходы физических лиц (НДФЛ). Сроки и штрафы за несвоевременную выплату соответствующего долга будут существенно изменены. Знание этих правил поможет избежать неприятностей и сохранить финансовую дисциплину.

Если вы осуществляете выплаты заработной платы сотрудникам, вам придется учесть следующие моменты:

- Аванс НДФЛ за каждый месяц должен быть выплачен до 20 числа месяца, следующего за месяцем, когда были перечислены зарплаты.

- Если у вас есть договора с физическими лицами, по которым выплачивается зарплата, то аванс НДФЛ следует вычислить и перечислить до получения физическим лицом зарплаты.

- Необходимо учесть, что при задержке выплаты аванса НДФЛ предусмотрена ответственность в виде штрафов.

Следующая таблица поможет вам определить, с какой зарплаты и в каком размере вы должны выполнить авансовую выплату НДФЛ:

| Дата выплаты зарплаты | Период, за который выплачивается зарплата | Размер авансовой выплаты НДФЛ |

|---|---|---|

| 1-15 числа месяца | Предыдущий календарный месяц | 20% от начисленной зарплаты |

| 16-31 числа месяца | Текущий календарный месяц | 20% от начисленной зарплаты |

При несвоевременной выплате аванса НДФЛ у вас может возникнуть недоимка и вы подвергнетесь штрафным санкциям в размере:

- 0,1% за каждый день задержки внесения аванса;

- 50% от задолженности по авансу в случае умышленного уклонения от уплаты.

Часто задаваемые вопросы:

- Какие сотрудники обязаны платить аванс НДФЛ?Аванс НДФЛ следует платить для всех сотрудников, у которых есть договоры и выплачивается зарплата.

- Какая ответственность предусмотрена за несвоевременную выплату аванса НДФЛ?За несвоевременную выплату аванса НДФЛ предусмотрена недоимка в размере 0,1% за каждый день задержки внесения аванса и штраф в размере 50% от задолженности.

Какая ответственность за несвоевременную выплату зарплаты

В 2024 году, с установленом новых правил по выплате аванса НДФЛ, важно знать, какая ответственность возлагается на работодателя за несвоевременную выплату зарплаты

Необходимость своевременной выплаты зарплаты

По новым правилам в 2024 году, задержка выплаты зарплаты по договорам не должна превышать 20 дней после истечения месяца, за который производится выплата. В случае, если работодатель не выплачивает зарплату в установленные сроки, это считается нарушением трудового договора и может повлечь за собой ответственность.

Штрафы и недоимка за несвоевременную выплату зарплаты

За несвоевременную выплату зарплаты работодателям может быть начислен штраф. Размер штрафа определяется в соответствии с законодательством и может быть установлен в размере до 100% уплаченной заработной платы сотрудникам.

Бюджет государства получает недоимку по НДФЛ в размере 20% от удержанной суммы, если нарушены сроки и порядок перечисления аванса по НДФЛ.

Если штрафы и налоги не будут уплачены своевременно, работодатель может столкнуться с дополнительной недоимкой и ответственностью перед бюджетом государства.

Важно учитывать, что значения НДФЛ в одном году не могут быть меньше значения НДФЛ в предыдущем году, в том числе при нарушении сроков уплаты этого налога. Это означает, что даже при задержке выплаты зарплаты работники по-прежнему должны уплачивать НДФЛ в соответствии с установленными законом значениями

Таким образом, несвоевременная выплата зарплаты может повлечь за собой штрафы, недоимку по НДФЛ и ответственность перед бюджетом государства

Работодателям важно выплачивать зарплату в срок и учитывать все необходимые налоги и платежи, чтобы избежать финансовых проблем и правовых последствий

Размер штрафов за задержку выплаты заработной платы

Размер штрафов за задержку выплаты заработной платы зависит от многих факторов, включая сроки задержки и размер зарплаты. В соответствии с законодательством, размер штрафа устанавливается на усмотрение Министерства труда.

Какие штрафы могут быть применены

В случае задержки выплаты заработной платы, работодатель может быть обязан уплатить дополнительные суммы в виде штрафов:

- Штрафные санкции за задержку выплаты зарплаты и аванса

- Штрафы за несвоевременную уплату налогов (в том числе, НДФЛ)

- Установленные договором с работником штрафы или пени на случай задержки выплаты зарплаты

Как узнать размер штрафов

В случае получения штрафа, размер которого считается недоимкой, работодатель должен в установленные сроки выплатить сумму штрафа в бюджет. Процедура перечисления штрафа в бюджет может быть разной в каждом регионе, поэтому необходимо ознакомиться с соответствующими правилами и инструкциями.

Если задержка выплаты заработной платы рассматривается как нарушение трудового законодательства, работник имеет право обратиться в органы по защите прав трудящихся для защиты своих интересов. Работник может потребовать выплатить неуплаченные суммы, включая размеры штрафов, а также возмещение морального вреда.

Предельная величина базы по страховым взносам

Как известно, плательщики страховых взносов, не применяющие льготные тарифы, уплачивают взносы по единому тарифу ( НК РФ):

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх нее.

«Льготники» (, , НК РФ) при применении пониженных тарифов также учитывают единую предельную величину базы.

Предельная база страховых взносов на 2024 год установлена в размере 2 225 000 рублей (Постановление Правительства РФ от 10.11.2023 N 1883).

Наши аудиторы помогут разобраться со спорными ситуациями и сформировать достоверную отчетность по НДФЛ и страховым взносам по итогам 2023 года, подскажут как применять нововведения. Кроме того, аудит помогает предотвратить налоговые риски и искажения отчетности, а также — выявить резервы. Результативность подтверждается статистикой.

Начать аудит сейчас Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

НДФЛ с доходов дистанционных работников

С 2024 года доходы «удаленщиков», которые работают по трудовым договорам с российской организацией или подразделением иностранной компании, зарегистрированным в РФ, признаются доходами от источников в РФ ( НК РФ). Т.е. такие доходы облагаются в РФ как у налоговых резидентов РФ, так и у налогоплательщиков, не имеющих такого статуса ( НК РФ). При этом не зависимо от налогового статуса ставка НДФЛ для таких работников установлена в размере 13% (15% с доходов свыше 5 млн руб. в год), то сеть у нерезидентов ставка тоже 13 (15) %.

Однако работодателю все равно придется отслеживать статус дистанционных работников, работающих за рубежом. Это нужно для правильного расчета налога. Ведь нерезидентам не положены вычеты на детей, лечение, обучение, приобретение жилья ( НК РФ).

Если у российской организации есть зарегистрированные обособленные подразделения за пределами РФ, то для работников, которые в них трудятся, полученные «трудовые» доходы относятся к доходам от источников за пределами РФ. Поэтому российская организация по-прежнему не выступает в качестве налогового агента. Такие работники, если являются налоговыми резидентами РФ, должны сами исчислять и уплачивать налог по законодательству РФ ( и НК РФ).

В 2024 новая норма не распространяется на вознаграждения в рамках договоров ГПХ за выполненные работы или оказанные услуги за рубежом. Такие доходы в 2024 году по-прежнему считаются доходами от источников за пределами РФ и российские заказчики не должны выступать в качестве налогового агента, то сеть с вознаграждения не нужно удерживать НДФЛ. Но с 2025 года все доходы по договорам ГПХ будут считаться доходами от источников в РФ и заказчикам придется удерживать НДФЛ и с доходов «ГПДшников», в т.ч. работающих за рубежом (, Закона N 389-ФЗ).

Какие использовать КБК

В уведомлении по НДФЛ нужно указывать коды бюджетной классификации, на которые перечисляется налог.

| Код бюджетной классификации | Что перечисляется |

|---|---|

| 182 1 01 02010 01 1000 110 | НДФЛ с зарплаты и иных выплат от налогового агента, кроме дивидендов, в сумме до 5 млн рублей |

| 182 1 01 02010 01 2100 110 | Пени по НДФЛ с зарплаты до 5 млн рублей |

| 182 1 01 02010 01 3000 110 | Штраф по НДФЛ с зарплаты до 5 млн рублей |

| 182 1 01 02080 01 1000 110 | НДФЛ с зарплаты и иных выплат от налогового агента, кроме дивидендов, в сумме свыше 5 млн рублей |

| 182 1 01 02080 01 2100 110 | Пени по НДФЛ с зарплаты свыше 5 млн рублей |

| 182 1 01 02080 01 3000 110 | Штраф по НДФЛ с зарплаты свыше 5 млн рублей |

Обращаем ваше внимание, что соответствующие коды из таблицы нужно указывать:

- в уведомлениях об исчисленных суммах НДФЛ (при уплате налога на единый налоговый счет);

- в платежках со статусом «02», если компания пока решила платить налоги по старым правилам.

Важно: если заполняется платежное поручение на перечисление НДФЛ через ЕНС, эти КБК не применяются! В платежке нужно указать КБК единого налогового платежа: 18201061201010000510

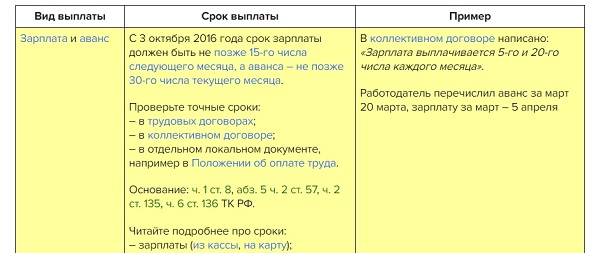

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее 5-го или 28-го числа после выплаты зарплаты (срок зависит от периода выплаты дохода — с 1 по 22 число или с 23 по последнее число месяца). При выплате первой части, то есть аванса, НДФЛ перечисляют в обычном порядке, как и по другим выплатам, например, окончательному расчёту.

Страховые платежи на ОПС, ОМС, ВНиМ нужно перечислять до 28 числа месяца, следующего после месяца начисления, а «на травматизм» — до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах. Однако НДФЛ по ним уплачивается в порядке, предусмотренном для зарплаты.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС и СФР.

Воспользуйтесь сервисом «Моё дело»

Рассчитайте и оплатите взносы за сотрудников онлайн.

Попробовать бесплатно

Пример расчета по новому в 2024 году

Иванова Е. М. работает менеджеров в ООО «Рога и копыта». Согласно трудовому соглашению, ей установлен должностной оклад 20000 рублей. Кроме этого, ей доплачивается за совмещение должности маркетолога 12000 рублей. В случае, когда выполняется месячный план по реализации продукции, то ей начисляется премия 45% от размера оклада.

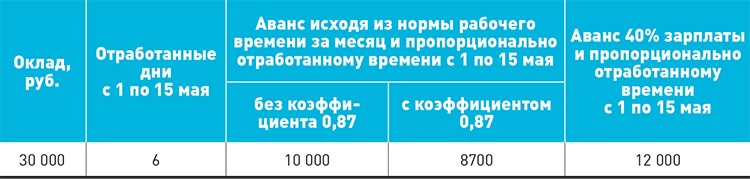

В расчетном месяце 20 дней. Аванс будет выплачен за 11 дней.

При расчете авансовой части необходимо использовать только значения оклада и доплаты за совмещение должности. Премия начисляется по итогам месяца, поэтому в расчете аванса она не участвует.

Оклад за первую часть месяца равен: 20000 / 20 х 11 = 11000 рублей.

Доплата за совмещение составит: 12000 / 20 х 11 = 6600 рублей.

Итого размер аванса составит: 11000 + 6600 = 17600 рублей.

Внимание! С аванса не удерживается подоходный налог, также к нему запрещено применять коэффициент 0,87. Поэтому, к выплате на руки полагается вся сумма.

Читайте далее:. Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Калькулятор отпускных в 2024 году: онлайн расчет, формулы, примеры, сроки выплат

Компенсация за неиспользованный отпуск при увольнении в 2024 году: кому выплачивается, размер, как рассчитать

Увольнение инвалида 3 группы по собственному желанию: выплаты и компенсации, порядок оформления в 2024 году

Калькулятор расчета больничного листа в 2024 году — онлайн калькулятор с учетом всех изменений