Об отчете 6-НДФЛ

Отчет 6-НДФЛ необходим к предоставлению теми работодателями, которые выплачивают заработную плату физическим лицам по трудовым соглашениям и договорам гражданско-правового характера.

Последовательность и основные моменты заполнения формы отчета закреплены в приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450.

Отчетность сдается по месту регистрации предприятия или ИП. Обособленным подразделениям следует сдавать отдельный расчет 6-НДФЛ также по месту их регистрации (согласно письму Министерства финансов РФ от 19.11.2015 № 03-04-06/66970 и письму ФНС РФ от 28.12.2015 № БС-4-11/23129).

Срок предоставления формы — не позднее последнего числа месяца, следующего за отчетным периодом. Отчет включает титульный лист и два раздела.

Если организация за отчетный период не производила начисление и выплату доходов физлицам, не проводила начисление и удержание НДФЛ, то отчетность по форме 6-НДФЛ с нулевыми данными сдавать не нужно.

Когда и как подается 6-НДФЛ

С 2023 года изменены сроки сдачи большинства отчетных форм – теперь это 25 число. Требование распространяется и на 6-НДФЛ. Если этот день выходной, то срок сдвигается вперед, на первый рабочий день.

С учетом этого правила в 2023 году будут действовать такие сроки подачи 6-НДФЛ:

- не позднее 25 апреля нужно представить форму за 1 квартал 2023 года;

- не позднее 25 июля – за полугодие;

- не позднее 25 октября – за 9 месяцев;

- не позднее 26 февраля 2024 года – за 2023 год.

По-прежнему действует правило выбора формата расчета:

- если выплаты в периоде производились в адрес 10 человек и больше, нужно формировать 6-НДФЛ в электронном виде;

- если работников менее 10 человек, то форму – электронную или бумажную – выбирает работодатель.

Теперь разберем, как правильно заполнить в 2023 году бланк 6-НДФЛ за 1 квартал, а также приведем образец заполнения.

Отчет 6 НДФЛ, его суть и смысл

Данный вид отчета сдается каждый квартал по строго определенной форме, которая периодически претерпевает изменения.

Данный отчет состоит из титульного листа и двух разделов. Составляется нарастающим итогом. В общих чертах процесс составления отчета выглядит следующим образом:

- Заполняются ячейки слева направо по обще принятым правилам;

- Ячейки, которые не подлежат заполнению — прочеркиваются

- Если вы предоставляете отчет на бумажном носителе, каждый раздел печатается на отдельном листе, двусторонняя печать в данном случае запрещена

- Для заполнения вручную можно использовать чернила черного, фиолетового или синего цвета;

- Если отчет сдается на компьютере, необходимо использовать шрифт Courier New высотой 16 — 18 пунктов.

Какой период представления указывать за 1–2 кварталы и др.

Форма 6-НДФЛ предоставляется налоговыми агентами ежеквартально и нарастающим итогом с начала отчетного года. Таким образом, отчетными периодами по этому отчету являются: 1-й квартал, полугодие, 9 месяцев и год. Ниже приведены коды данных периодов с расшифровкой:

- 21 — КППР за 1 квартал;

- 31 — код периода представления 6-НДФЛ за 2 квартал;

- 33 — за 9 месяцев;

- 34 — за год.

Если организация проходит процедуру ликвидации или реорганизации, то в отчете следует указывать одну из комбинаций, специально предназначенных для таких случаев. Это связано с тем, что форму следует сдать за период с начала года до даты реорганизации (ликвидации).

- 51 — КППР за 1 квартал;

- 52 — код периода представления 6-НДФЛ за 2 квартал;

- 53– за 9 месяцев;

- 90 — за год.

Например, предприятие было реорганизовано, присоединившись к другой компании 24 февраля 2021 года. Период, за который необходимо подать отчетность, — с января по февраль 2021 года включительно. Поэтому следует поставить код периода представления 6-НДФЛ за 1 квартал при реорганизации 51.

Изменения кодов доходов

При заполнении 6-НДФЛ учитывайте изменения в коды доходов, внесенные приказом ФНС России от 28.09.2021 № ЕД-7-11/844@.

В частности, появились следующие коды доходов для учета:

- 2015 — для сверхнормативных суточных (больше 700 руб. в день для командировок по РФ и 2 500 руб. в день — для командировок за рубеж);

- 1401 — для доходов от сдачи в аренду жилой недвижимости;

- 1402 — для сдачи в аренду иных (кроме жилых) объектов недвижимости;

- 2004 — для ежемесячного денежного вознаграждения за классное руководство за счет федерального бюджета.

- 2721 — для стоимости имущества, полученного в порядке дарения (за исключением имущества, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ);

Также расширен перечень кодов для учета социальных налоговых вычетов:

- 323 — для расходов на лекарства;

- 329 — для вычета на физкультуру.

Мы рассказали о сдаче отчетности по НДФЛ за 2021 год. Но наши аудиторы и эксперты подготовили шпаргалку «Отчетность за 2021 год: бухгалтерская и налоговая», из которой вы можете узнать о других важных моментах подготовки годовой бухгалтерской отчетности, деклараций по налогам и расчета по страховым взносам.

Шпаргалка от аудиторов

«Отчетность за 2021 год: бухгалтерская и налоговая» Предлагаем «настольную книгу» по подготовке бухгалтерской отчетности за 2021 год (с учетом новых ФСБУ), а также налоговых деклараций (НДС, Налог на прибыль, налог на имущество) и расчетов (соцвзносы, НДФЛ). Получить шпаргалку

Заполнение титульного листа 6НДФЛ

В начале титульного листа заполняем ИНН организации и КПП, если предоставляем по подразделению, то на каждое необходимо составлять свой отчет. Они дублируются на каждый раздел. Если отчет сдается впервые, то номер ставится «000», каждое последующее уточнение информации будет кодироваться следующим по порядку номером.

Период, за который формируется отчет так же зашифрован определенным кодом:

| Период | код |

| 1 квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| годовой | 34 |

Кодировка в данном отчете и вообще в отчетности является универсальным аппаратом для сортировки информации, для того, чтобы ее было легче упорядочить и довести до совершенства. А также это удобно, поскольку данными одами пользуются все юридические лица, сдающие отчеты. Беря отчет на бумажном носителе, сотрудник видит, за какой период он предоставлен, так же это сокращает количеств бумаги для печатанья, сокращает объем информации.

Поле «По месту нахождения (учета)» включает в себя один из указанных в перечне ниже кодов:

- 120 – место проживания индивидуального предпринимателя;

- 320 – ведение деятельности (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юридического лица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского предприятия.

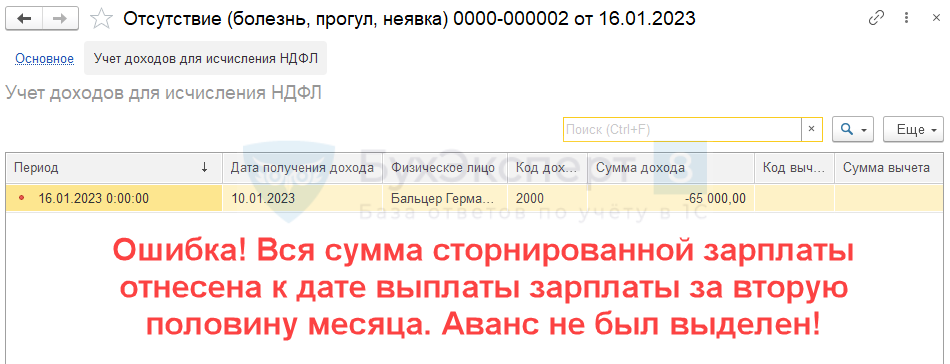

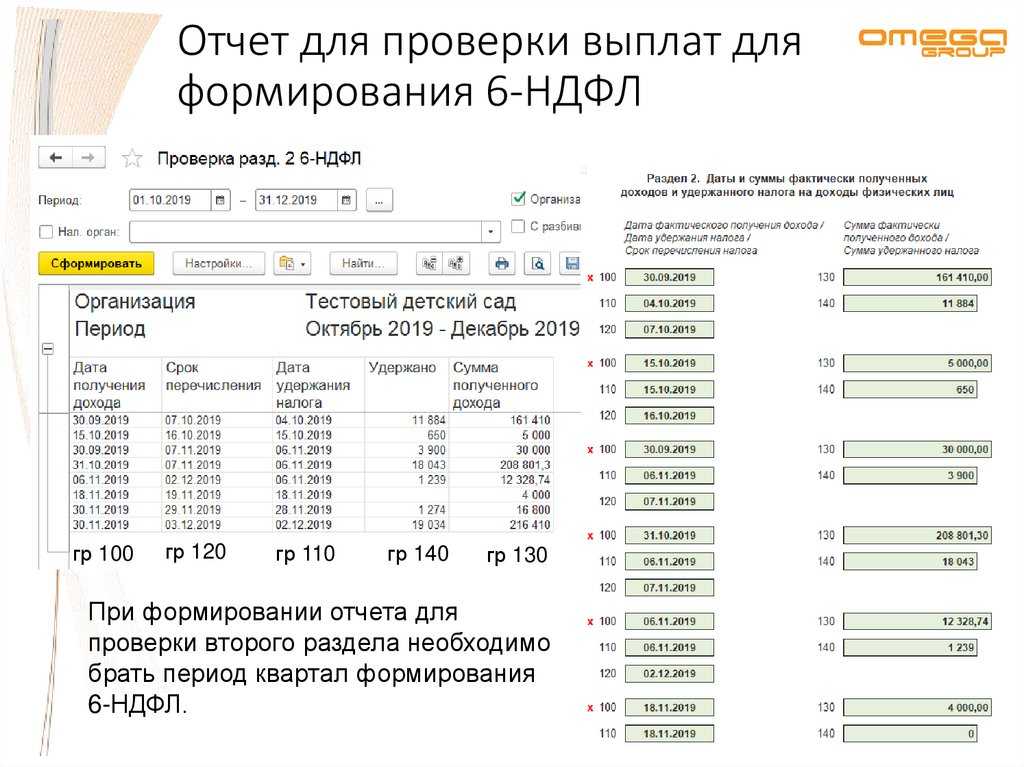

Во втором разделе отражаются по датам когда налог был фактически перечислен, удержан и перечислен в бюджет. Данные пункты очень важны и в них легко допустить ошибку, поскольку очень много нюансов в заполнении. На заработную плату приходятся одни даты, по отпускам другие. Поэтому бухгалтеру стоит быть очень внимательным при составлении отчета.

6-НДФЛ – период представления (код)

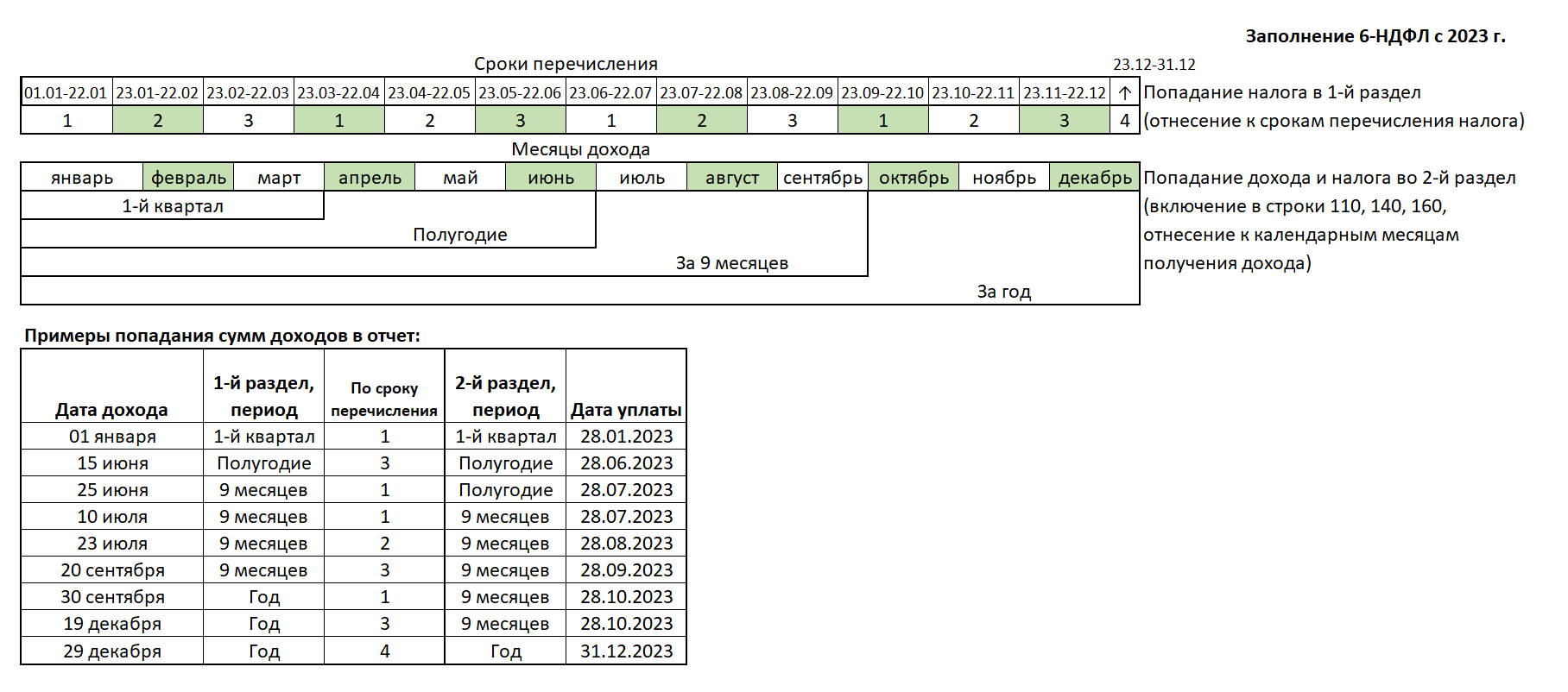

В расчете 6-НДФЛ за любой период формируются данные за период с начала года и за последний трехмесячный диапазон с расшифровкой по месяцам начислений и датам выплаты дохода с учетом срока перечисления налога в бюджет. Помесячная расшифровка показывается в разделе 2 отчета, в разделе 1 надо приводить систематизированные данные с начала года по последний месяц отчетного интервала.

При оформлении отчета часть данных о документе, отчетном периоде, налоговом агенте надо указывать в зашифрованном виде. Этот прием призван сократить число листов в бланке и унифицировать некоторые информационные блоки для минимизации риска ошибок в них. Все необходимые коды можно найти в приложениях к Порядку заполнения 6-НДФЛ – «Коды периодов представления» приведены в Приложении № 1.

Для обозначения временного интервала в титульном листе Расчета предназначено две графы:

код периода представления 6-НДФЛ;

налоговый период (год).

Если в последнем случае речь идет об обозначении года, за который приведены данные о доходах и налоге, то в строке «Период представления (код)» надо отразить именно временной период, за который подается форма – таковыми являются квартал, полугодие, 9 месяцев, год. Стандартными кодами для обозначения в 6-НДФЛ периодов представления являются:

код «21» – эта комбинация используется работодателями (налоговыми агентами) для обозначения первого квартала (период с января текущего года по март);

код «31» – обозначение характерно для полугодия, в отчете с таким кодом должны быть отражены данные апреля-июня (в разделе 2) и сведения по доходам и НДФЛ за 6 месяцев по нарастающей с начала года (раздел 1);

код «33» – этот период 6-НДФЛ равен 9 месяцам, то есть данные показывают за январь-сентябрь текущего года (раздел 1) с расшифровкой выплат и налога с июля по сентябрь (раздел 2);

код «34» означает, что отчет сформирован по итогам года; показатели расчета 6-НДФЛ приводят обобщенно за весь налоговый период (раздел 1) и отдельно за последние 3 месяца истекшего года (раздел 2).

6-НДФЛ – период представления (код)

В расчете 6-НДФЛ за любой период формируются данные за период с начала года и за последний трехмесячный диапазон с расшифровкой по месяцам начислений и датам выплаты дохода с учетом срока перечисления налога в бюджет. Помесячная расшифровка показывается в разделе 2 отчета, в разделе 1 надо приводить систематизированные данные с начала года по последний месяц отчетного интервала.

При оформлении отчета часть данных о документе, отчетном периоде, налоговом агенте надо указывать в зашифрованном виде. Этот прием призван сократить число листов в бланке и унифицировать некоторые информационные блоки для минимизации риска ошибок в них. Все необходимые коды можно найти в приложениях к Порядку заполнения 6-НДФЛ – «Коды периодов представления» приведены в Приложении № 1.

Для обозначения временного интервала в титульном листе Расчета предназначено две графы:

код периода представления 6-НДФЛ;

налоговый период (год).

Если в последнем случае речь идет об обозначении года, за который приведены данные о доходах и налоге, то в строке «Период представления (код)» надо отразить именно временной период, за который подается форма – таковыми являются квартал, полугодие, 9 месяцев, год. Стандартными кодами для обозначения в 6-НДФЛ периодов представления являются:

код «21» – эта комбинация используется работодателями (налоговыми агентами) для обозначения первого квартала (период с января текущего года по март);

код «31» – обозначение характерно для полугодия, в отчете с таким кодом должны быть отражены данные апреля-июня (в разделе 2) и сведения по доходам и НДФЛ за 6 месяцев по нарастающей с начала года (раздел 1);

код «33» – этот период 6-НДФЛ равен 9 месяцам, то есть данные показывают за январь-сентябрь текущего года (раздел 1) с расшифровкой выплат и налога с июля по сентябрь (раздел 2);

код «34» означает, что отчет сформирован по итогам года; показатели расчета 6-НДФЛ приводят обобщенно за весь налоговый период (раздел 1) и отдельно за последние 3 месяца истекшего года (раздел 2).

Способы сдачи и Сроки представления

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

-

«электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

остальные налоговые агенты должны будут сдать отчетность в электронном виде.

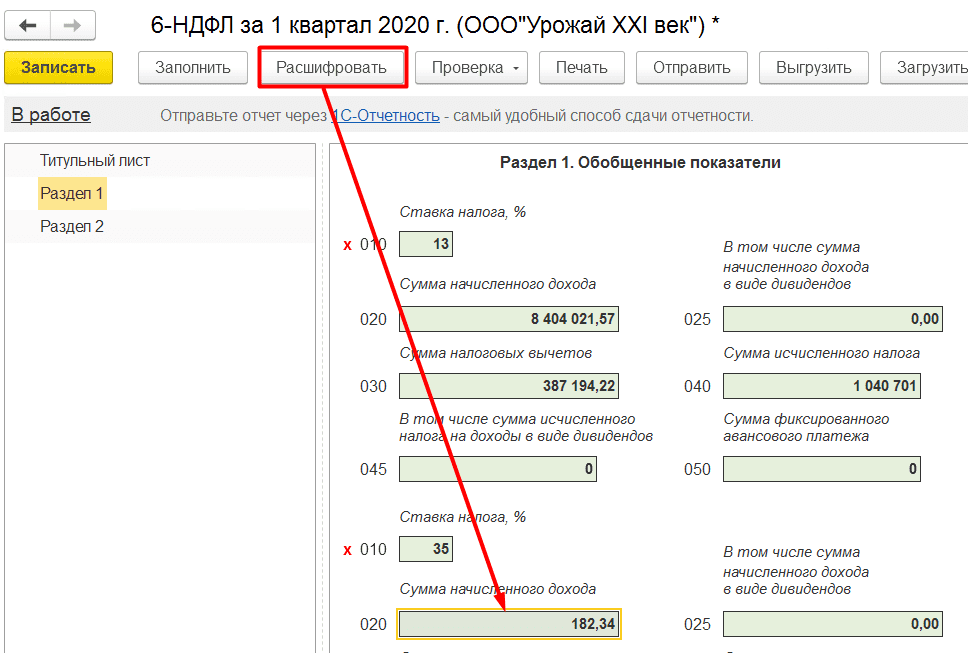

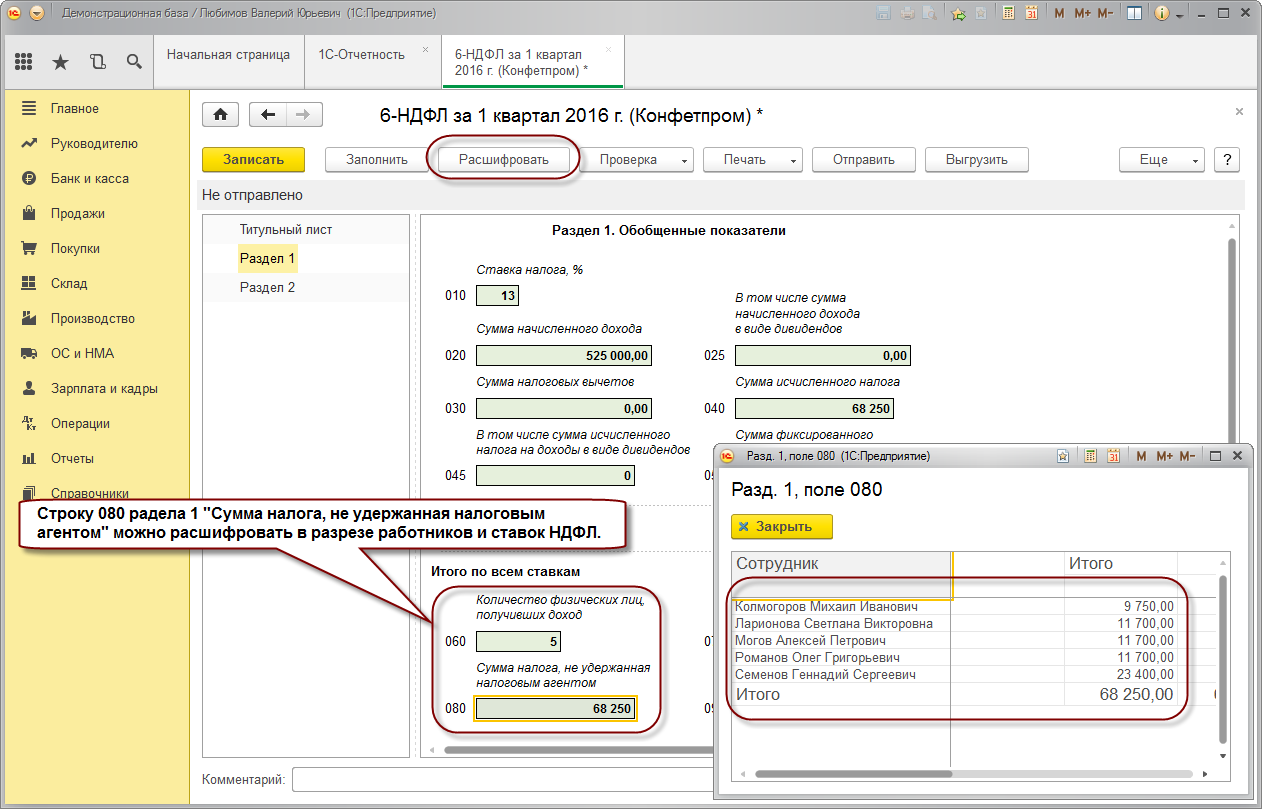

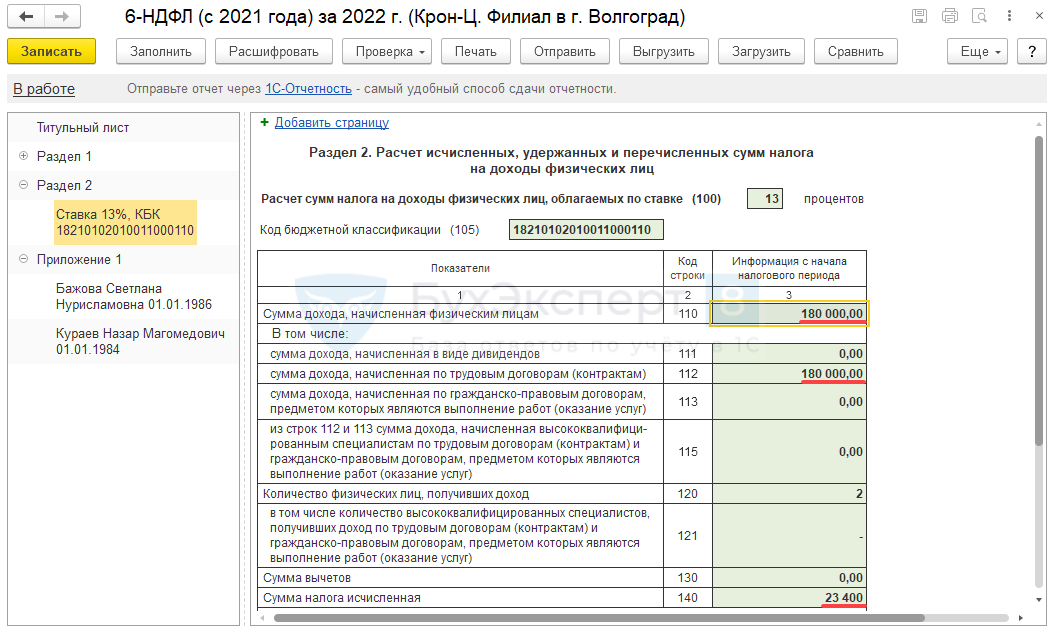

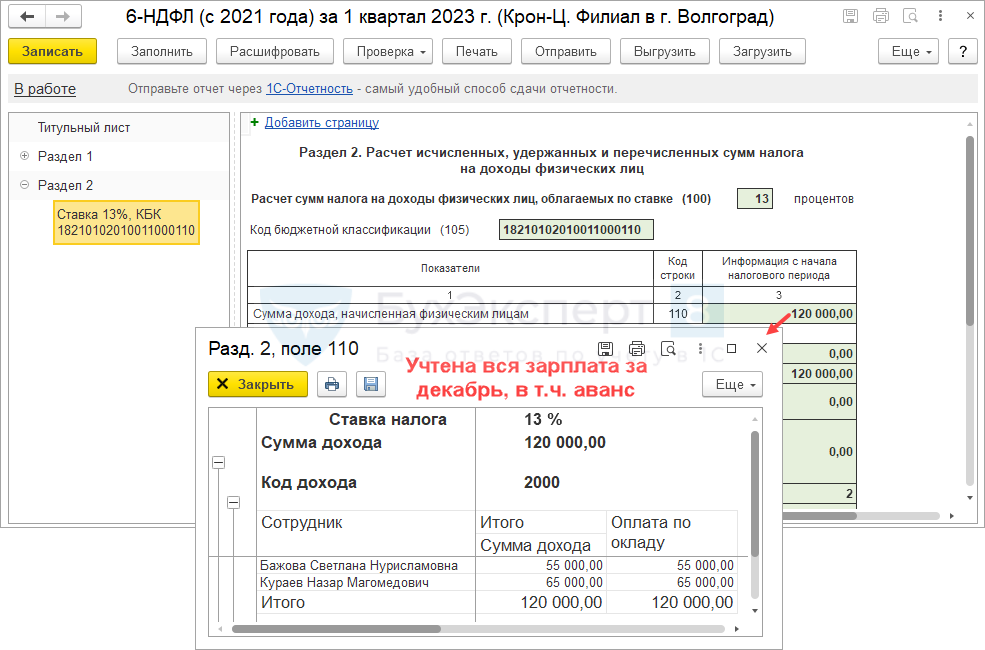

Данные для отражения по строке 140 (ранее стр. 040) 6-НДФЛ

Согласно ст. 210 НК РФ налог исчисляется как процент от налоговой базы. При этом налоговая база — это общий доход налогоплательщика, уменьшенный на сумму предоставленных в соответствии с НК РФ вычетов.

Основные процентные ставки налога для резидентов, действующие на текущий момент, такие:

- 13% — это может быть зарплата, вознаграждения по договорам ГПХ, доходы от продажи недвижимости или некоторые прочие доходы;

- 35% — с суммы экономии на процентах при получении заемных средств в части превышения установленных размеров.

Общую картину по ставкам НДФЛ поможет понять наша рубрика «Ставка НДФЛ».

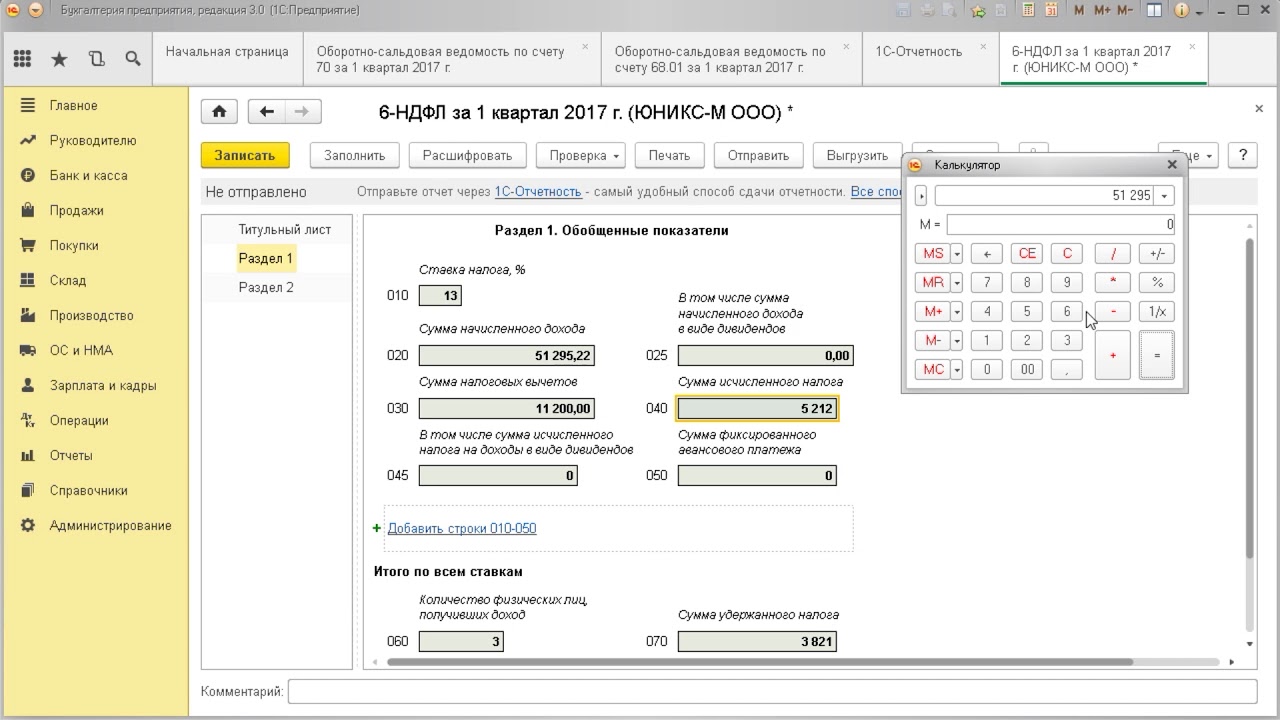

Расчетная формула для исчисления налога налоговым агентом проста:

(Доход физ. лица – Предоставленные вычеты) × Ставка налога для данного вида дохода

Именно эта сумма должна будет появиться в строке 140 (ранее 040) расчета 6-НДФЛ. То есть применительно к отчету это будет выглядеть так:

(Стр. 110 – Стр. 130) × Стр. 100/ 100.

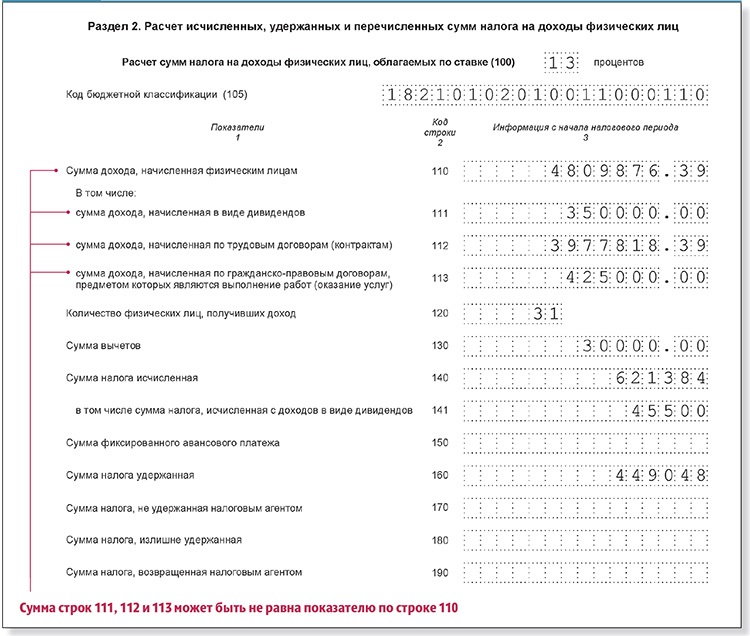

Если расчетный показатель не совпадет с указанной суммой, то это не всегда будет ошибкой. Налог рассчитывается в полных рублях. По правилам округления сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляется до полного рубля (погрешность округления). Допустимым является расхождение в любую сторону до 1 руб. на каждое физлицо.

Например, если по строке 120 «Численность» у вас указано 54 человека и за отчетный период доходы были выплачены 3 раза, то сумма по строке 140 за 1-й квартал может на 162 руб. отличаться от рассчитанной по формуле (54 × 1 × 3).

ВАЖНО! А вот если расхождение превысило максимальную погрешность, то налоговики посчитают, что сумма начисленного НДФЛ занижена или завышена. Следствием этого будет письмо с просьбой дать пояснения и предоставить корректировочный расчет

Как это сделать, смотрите в нашей статье «Как правильно заполнить уточненку по форме 6-НДФЛ?».

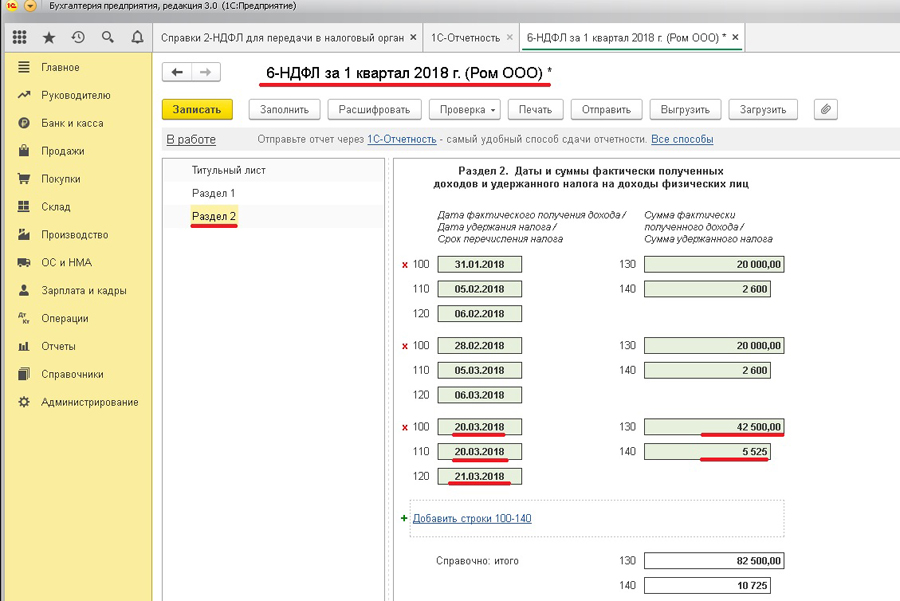

После заполнения строк 100–190 можно переходить к строке 160 (ранее стр. 070), в которой будут подведены итоги по удержанному налогу.

ВАЖНО! Суммы исчисленного и удержанного налогов (строки 140 и 160 соответственно) могут не совпадать. Это возможно, если какой-либо доход уже начислен, налог по нему рассчитан, но выплаты дохода еще не было

Например, в ситуации, когда зарплата начислена в одном квартале, а выплачена в первом месяце следующего квартала.

Давайте сравним даты исчисления налога и даты удержания.

| Доход | Срок исчисления налога | Срок удержания налога |

| Оплата труда | Последний день отработанного месяца | В день выплаты в денежной форме |

| Выплаты при увольнении | Последний рабочий день | В день выплаты |

| Выплаты больничных и отпускных | В день выплаты | В день выплаты |

| Дивиденды | В день выплаты | В день выплаты |

| Командировочные расходы (не подтвержденные документально, «сверхсуточные») | Последний день месяца утверждения авансового отчета | В день выплаты зарплаты за месяц, в котором утвержден авансовый отчет |

| Доход в натуральной форме | В день передачи дохода | В день выплаты ближайшего дохода в денежной форме |

Таким образом, мы видим, что даты расчета налога и его удержания не совпадают довольно часто. А значит, неравенство строк 140 и 160 — обычное дело.

Подробнее о датах получения доходов рассказано в статье «Дата фактического получения дохода в форме 6-НДФЛ».

Об отражении дивидендов в 6 НДФЛ читайте статью «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

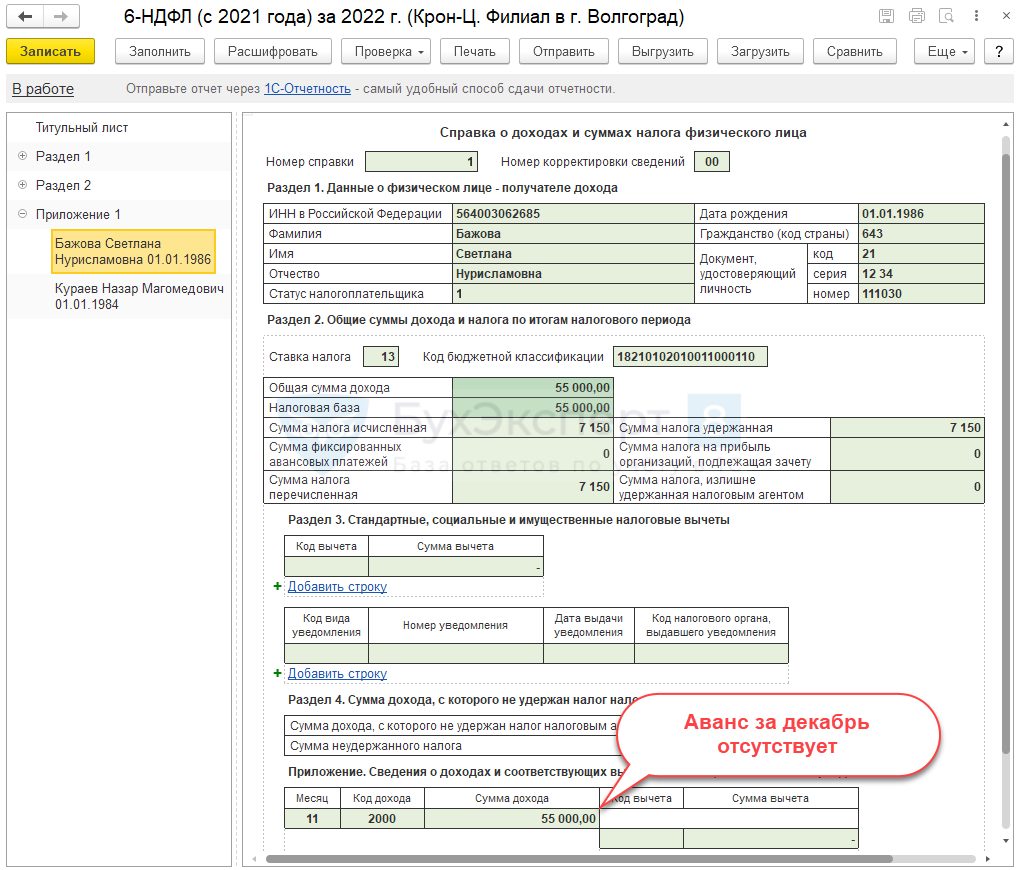

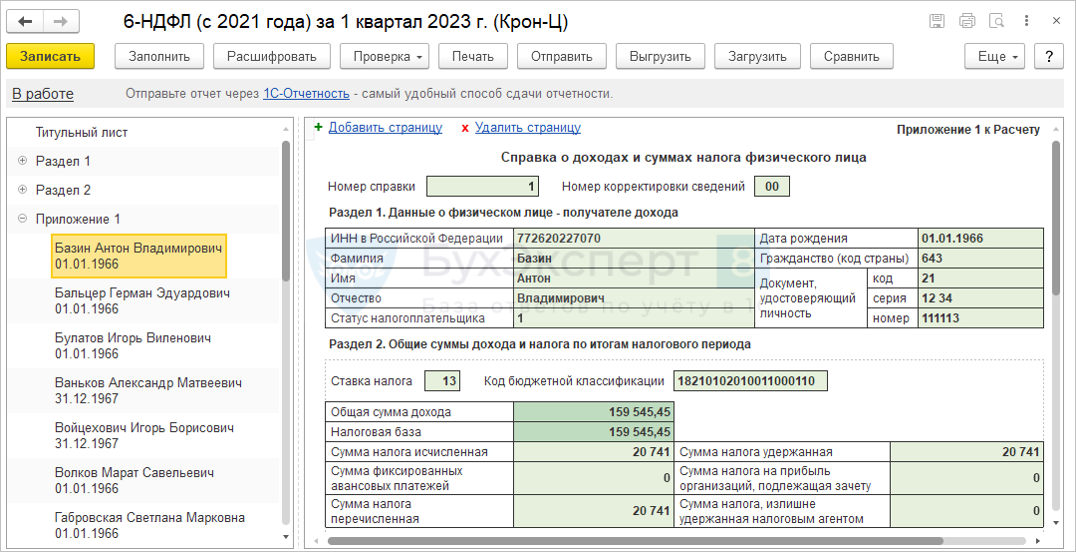

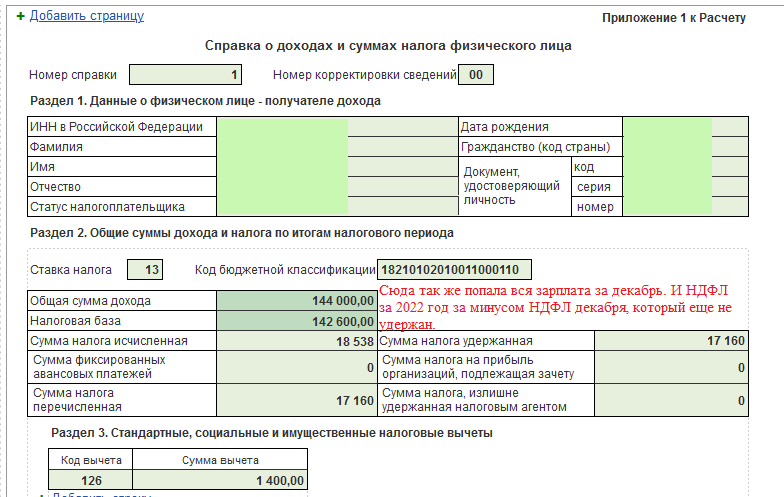

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

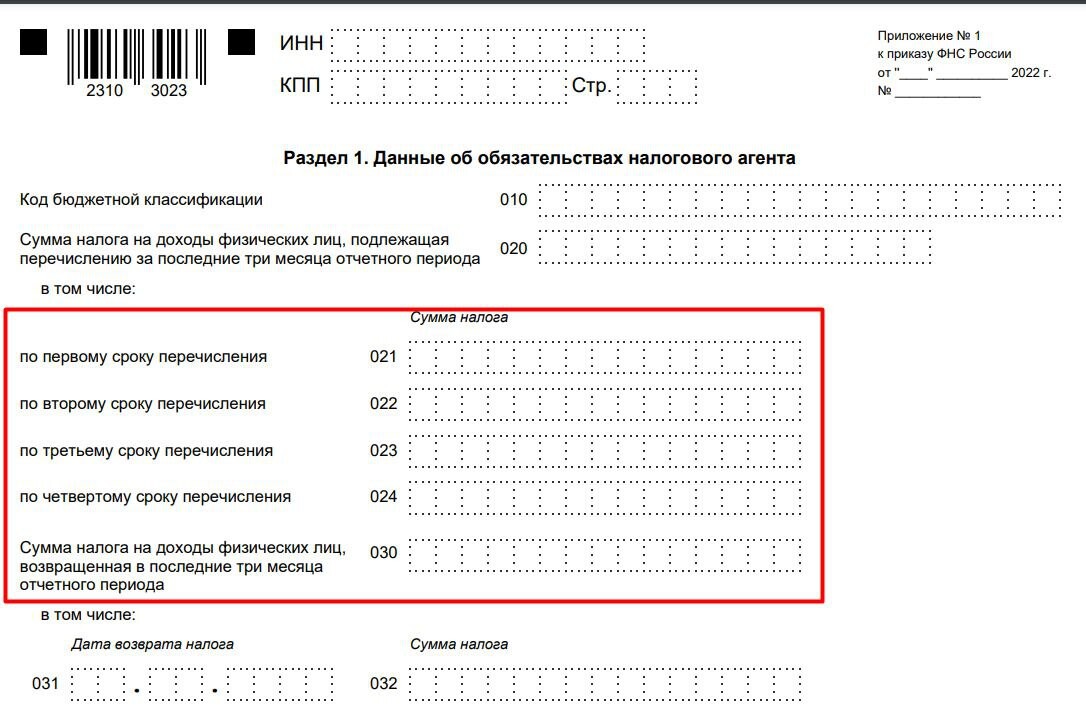

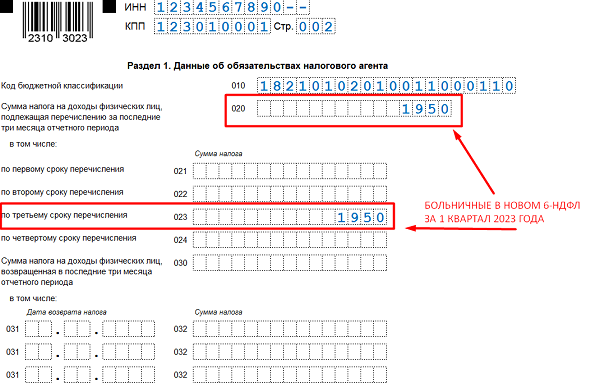

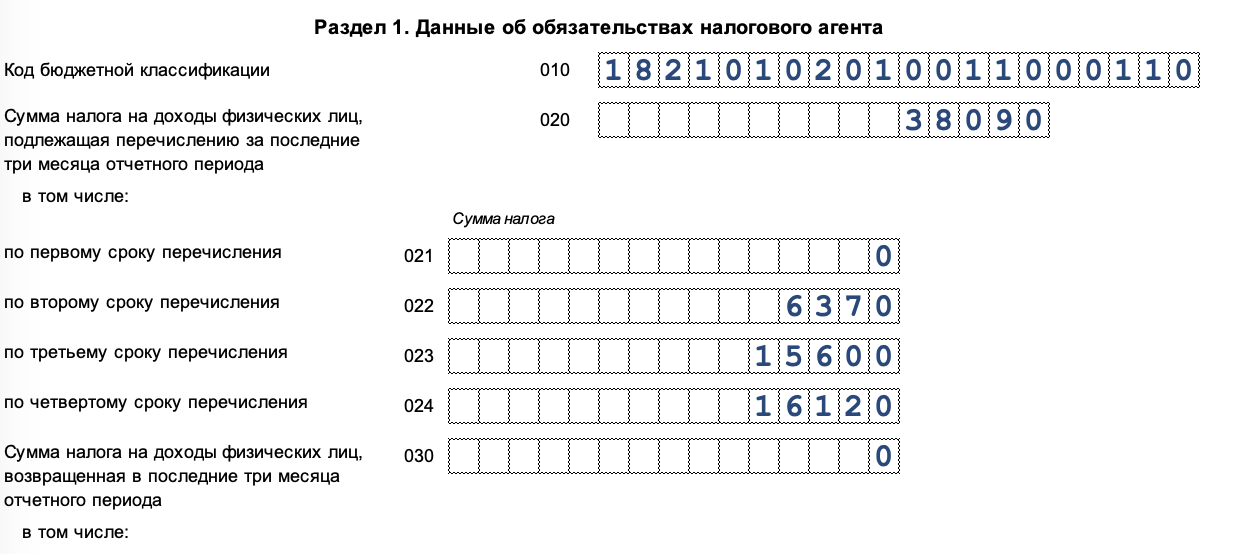

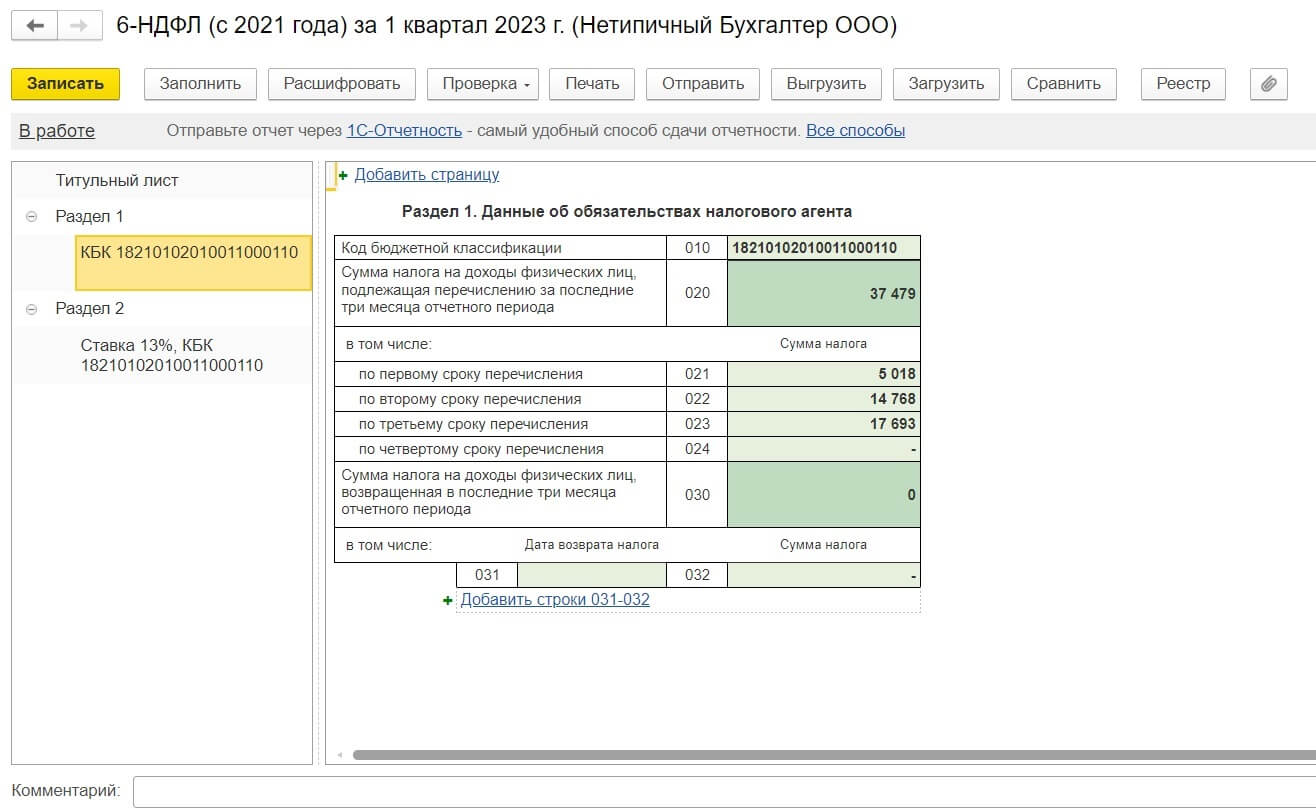

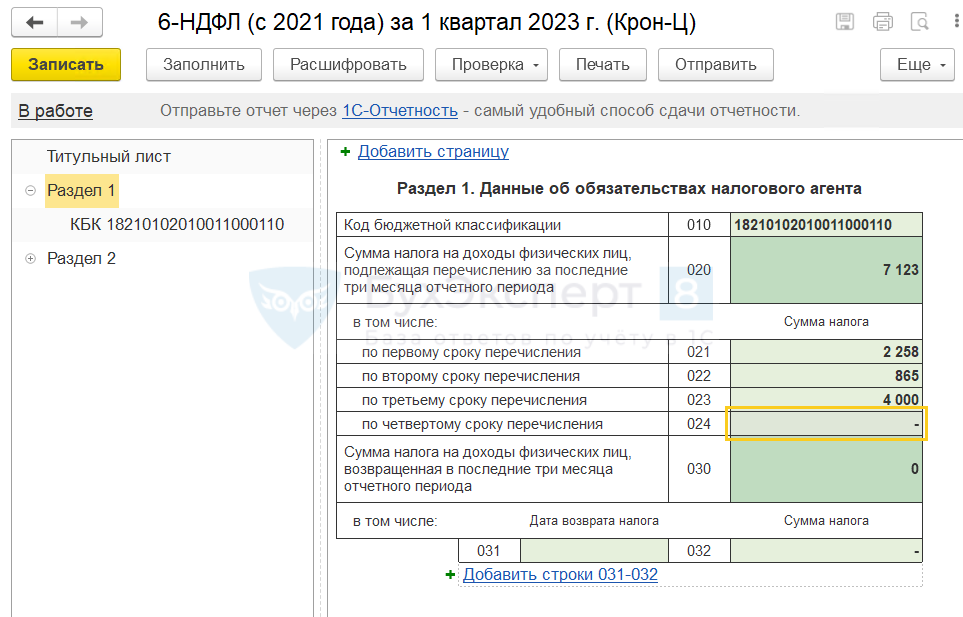

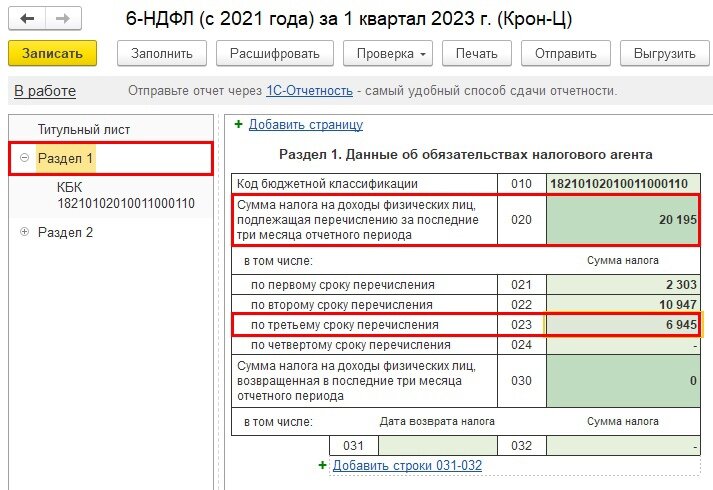

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

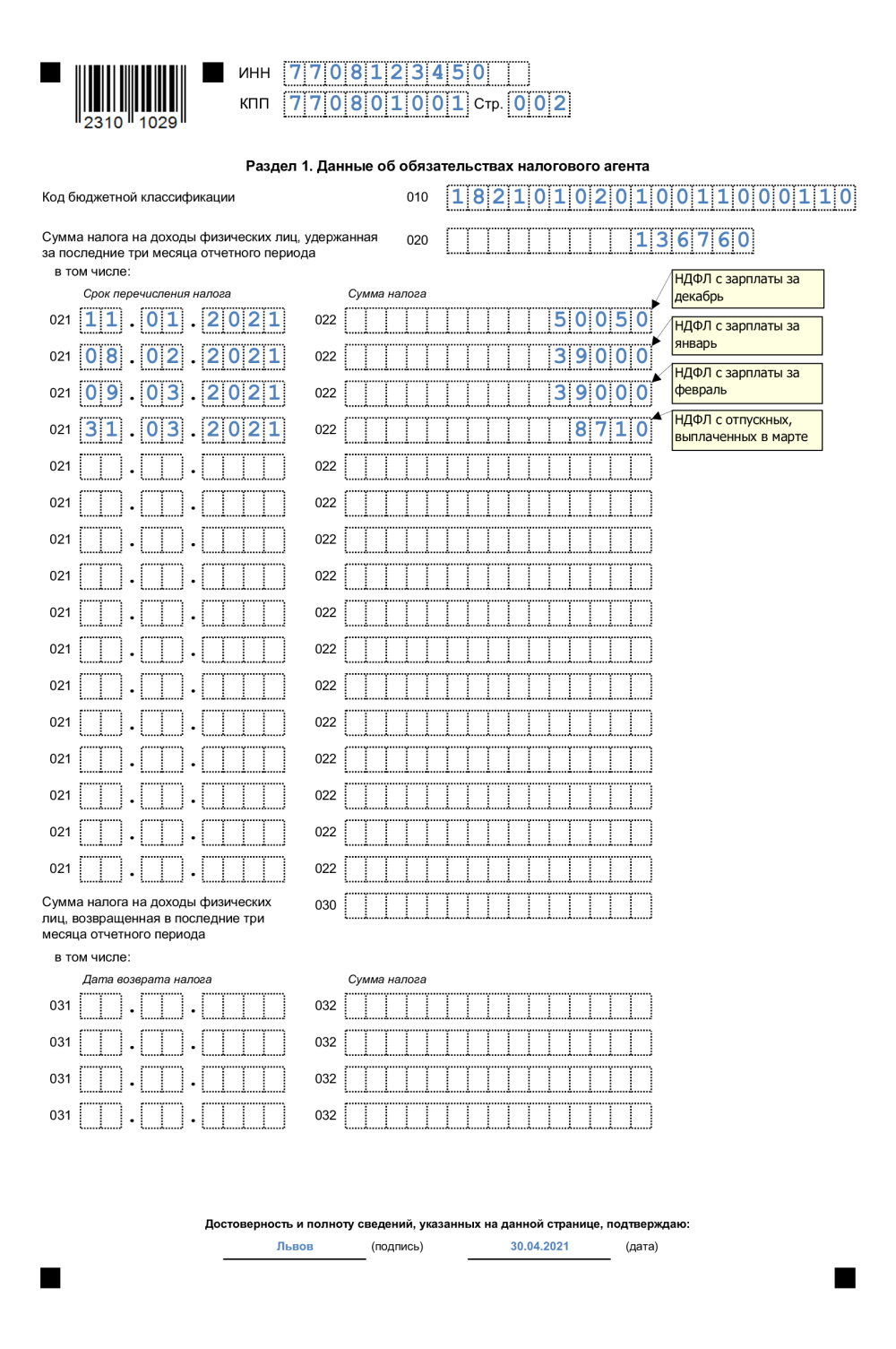

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

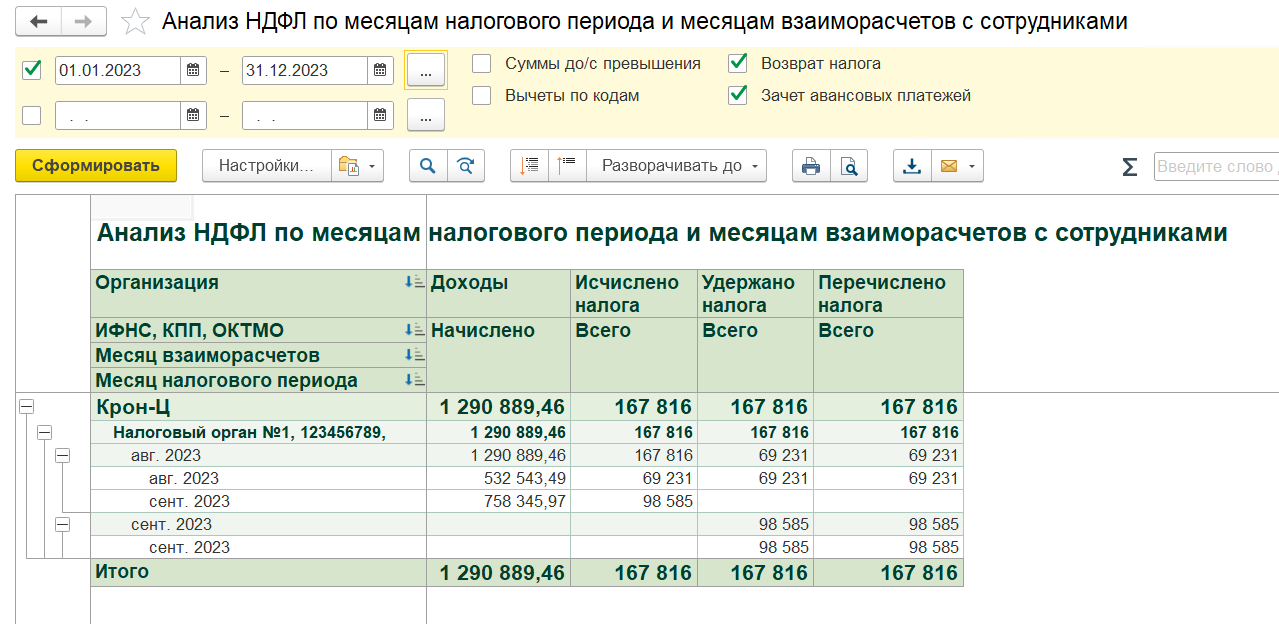

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

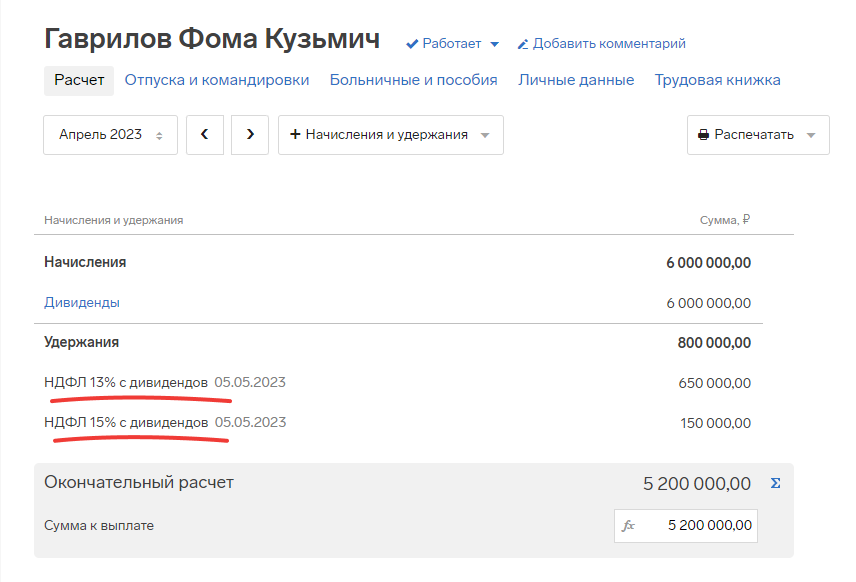

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Итоговый 6-НДФЛ

Проставление на первом листе 6-НДФЛ КППР = 34 означает, что формируется годовой расчет. В первом разделе такого расчета концентрируются данные за период с января по декабрь, а второй раздел останется квартальной информационной добавкой к обобщенным показателям первого раздела — данные в нем будут показаны за 4-й квартал.

Годовой отчет 6-НДФЛ с КППР = 34 налоговики могут всесторонне проконтролировать, сверив его показатели с данными справок 2-НДФЛ и прибыльной декларации за аналогичный период.

Как налоговики сверяют данные годового 6-НДФЛ с иной налоговой отчетностью, расскажет статья «Контрольные соотношения для проверки формы 6-НДФЛ».

Итак, приведем в удобной таблице все коды периодов, которые могут указываться на титульном листе расчета 6-НДФЛ:

Отчетный / налоговый период

Код периода представления расчета 6-НДФЛ