Коды вида операций в книге покупок

Плательщики используют следующие основные коды:

| Код вида операции | Расшифровка |

|---|---|

| 01 | Отгрузка или приобретение товаров (работ, услуг). Код используется для различных операций, в т.ч. тех, по которым установлен тариф НДС в размере 0%, а также для операций, проводимых по договорам комиссии или агентским договорам. Этот код — наиболее типичный, поскольку по нему отражаются операции по покупке каких-либо товарно-материальных ценностей или работ (услуг). |

| 02 | Оплата, частичная оплата в счёт предстоящих поставок товаров (работ, услуг). Код используется для различных операций по оплате или частичной оплате, в т.ч. и по сделкам, производимым по договору комиссии или агентскому договору. |

| 13 | Осуществление подрядчиками работ при проведении капитального строительства, модернизации объектов недвижимого имущества. Код указывается также при отражении операций по передаче объектов строительства (завершённых и незавершённых), оборудования и материалов в рамках договора по капитальному строительству. |

| 16 | Получение продавцом товаров, возвращённых покупателями (плательщиками и не плательщиками НДС). Код используется также по операциям, связанным с отказом от товаров (работ, услуг). |

| 17 | Получение продавцом товаров, возвращённых физлицами. Код применяется также по операциям, связанным с отказом от товаров (работ, услуг). |

| 18 | Формирование корректировочного счёта-фактуры из-за уменьшения стоимости товаров (работ, услуг). |

| 19 | Импорт товаров в РФ из страны — участницы ЕАЭС. |

| 20 | Импорт товаров в РФ из страны — не участницы ЕАЭС. |

| 22 | Операции по возврату авансовых платежей. |

| 26 | Формирование счетов-фактур, первичных документов, содержащих обобщённую информацию по операциям, произведённым в течение месяца (квартала) при продаже товаров (работ, услуг). |

Таблица 1 — Основные коды видов операций по НДС в книге покупок

Необходимо особенно обратить внимание на такие коды для книги покупок:

- код вида операции 22 в книге покупок — указывается, когда ранее рассчитанный с аванса НДС к уплате принимается к вычету при возврате этого аванса, а также при расторжении договора или изменении его условий. Кроме того, код применяется при вычете НДС по авансу в момент отгрузки, в счёт которой аванс и был получен ранее;

- код вида операции 18 в книге покупок — указывается при корректировке стоимости в сторону уменьшения цен или уменьшения объёма товаров (работ, услуг);

- код вида операции 02 в книге покупок — указывается при регистрации счёта-фактуры на оплату или частичную оплату (аванс или предоплату), когда деньги заранее перечисляются в счёт будущих поставок товарно-материальных ценностей или работ (услуг), имущественных прав;

- код вида операции 26 в книге покупок — указывается при отражении информации по покупателям, не являющимся налогоплательщиками по НДС и освобождённым от уплаты НДС;

- код вида операции 20 в книге покупок — указывается при импорте товаров, когда операция осуществляется в таможенных процедурах выпуска или переработки для внутреннего потребления, а также временного ввоза или переработки вне таможенной территории.

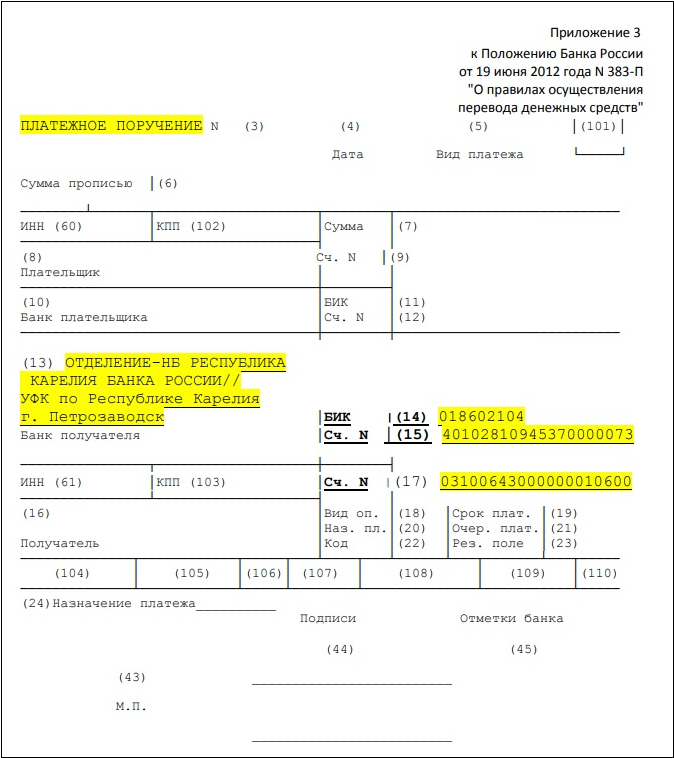

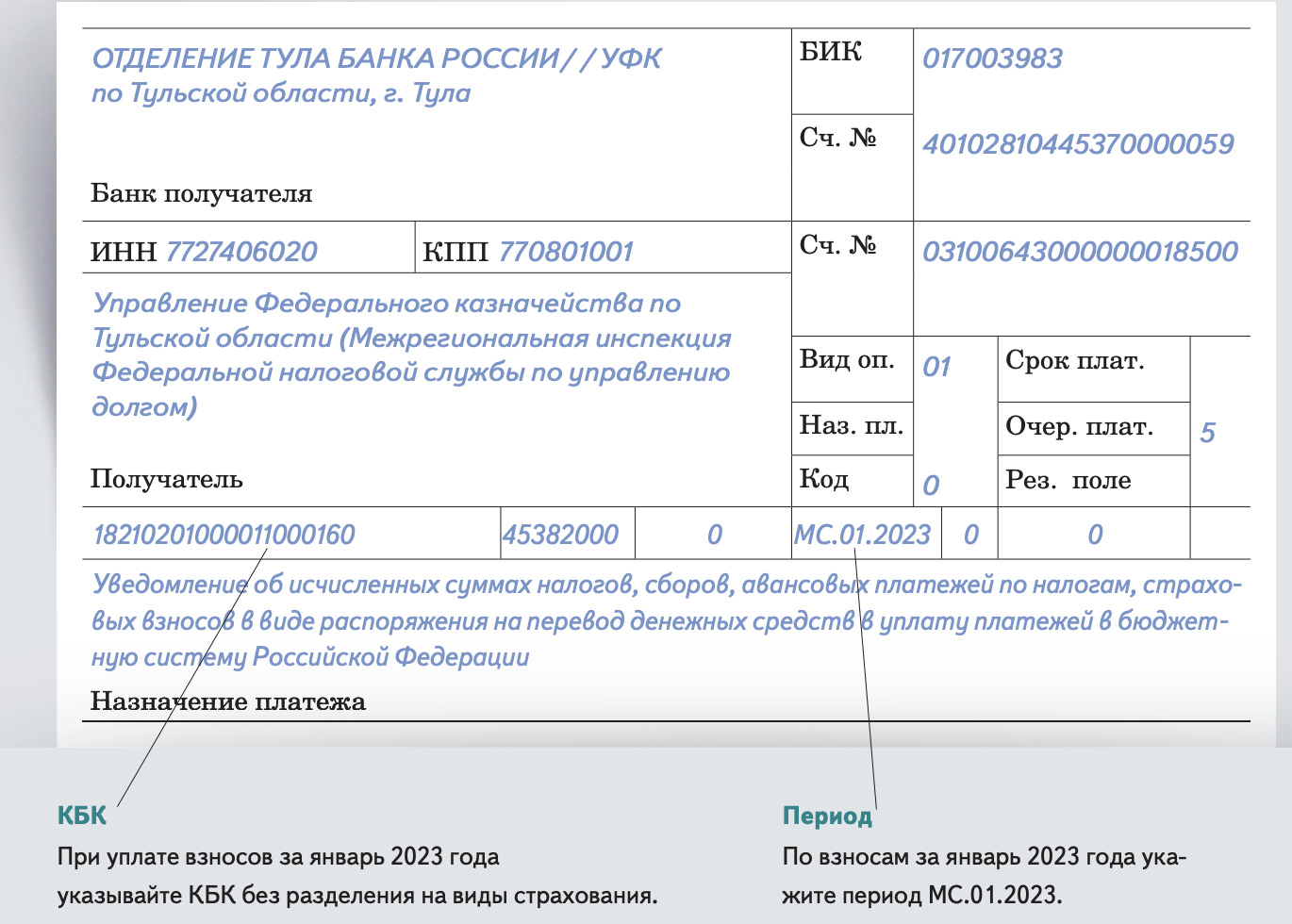

Платежное поручение на перечисление НДС налогоплательщиком — 2023

Составление платежного поручения

При составлении платежного поручения на перечисление НДС налогоплательщиком в 2023 году следует учесть следующие основные моменты:

- Плательщик НДС должен указать свои реквизиты, включая наименование организации или ФИО индивидуального предпринимателя, ИНН, КПП и статус плательщика НДС.

- Платежное поручение должно содержать информацию о сумме НДС, подлежащей уплате. Сумма НДС рассчитывается исходя из общей суммы поступивших на счет организации средств и ставки НДС.

- Необходимо указать налоговый период, за который осуществляется уплата НДС. Обычно налоговый период для НДС составляет один календарный месяц. В случае уплаты НДС за квартал, необходимо указать соответствующие кварталы и год.

- В платежном поручении следует указать код бюджетной классификации, отражающий тип платежа и налоговую базу.

- Платежное поручение должно быть подписано уполномоченным лицом организации или самим налогоплательщиком.

Причины возникновения проблем при заполнении платежного поручения

При заполнении платежного поручения могут возникнуть проблемы, которые могут затруднить или нарушить правильность платежа:

- Неправильно указанные реквизиты плательщика НДС могут привести к ошибкам при зачислении средств и дополнительным задержкам в учете платежа.

- Неправильная сумма НДС может привести к неправильному расчету обязательных платежей и созданию недоплаты или переплаты.

- Отсутствие указания налогового периода или неправильный указанный период может привести к задержкам в обработке и отражении платежа налоговым органом.

- Неправильно указанный код бюджетной классификации может привести к неправильному распределению платежа и созданию дополнительных проблем при его обработке.

Как избежать проблем при составлении платежного поручения

Для избежания проблем при составлении платежного поручения на перечисление НДС налогоплательщикам рекомендуется:

- Тщательно проверять и исправлять все реквизиты плательщика НДС перед подачей платежного поручения.

- Проверять правильность расчета суммы НДС и учитывать все необходимые факторы при ее определении.

- Указывать налоговый период в соответствии с требованиями налогового законодательства.

- Осуществлять проверку и использование правильного кода бюджетной классификации при заполнении платежного поручения.

- Подписывать платежное поручение лично или уполномоченным лицом организации.

Правильное составление и подача платежного поручения на перечисление НДС налогоплательщиком является важным аспектом налогообложения и своевременного выполнения финансовых обязательств. Соблюдение всех требований и рекомендаций при заполнении платежного поручения поможет избежать проблем и задержек при уплате НДС.

Ключевые моменты платежки НДС 2024

1. Изменение сроков предоставления отчетности

С 1 января 2024 года вступают в силу новые правила отчетности по НДС. Теперь отчетность будет предоставляться ежеквартально вместо ежемесячного отчета, как раньше. Это упростит процесс заполнения платежки и сократит административные издержки для юридических лиц.

2. Введение новых граф и кодов

В платежке НДС 2024 появятся несколько новых граф, которые необходимо будет заполнить. Также будут введены новые коды, которые будут отражать специфические отношения между участниками сделки. Это позволит более точно отражать финансовые операции и снизит вероятность ошибок при заполнении платежки.

3. Уточнение правил по возврату НДС

С 2024 года будут изменены правила возврата НДС. Юридическим лицам будет необходимо включить в платежку НДС остатки по НДС средств, которые они хотят вернуть из бюджета. Это коснется как сделок по экспорту, так и сделок внутри страны. В связи с этим, предприятиям необходимо будет тщательно просчитывать свои расчеты и следить за соблюдением сроков предоставления отчетности.

4. Несоответствие платежки и ФЗ «О ККТ»

В статье 19 Закона «О ККТ» говорится о том, что каждый расчетный документ должен содержать реквизиты, предусмотренные платежкой НДС. В случае несоответствия платежки и требованиям закона, возможны штрафы или иные негативные последствия для юридических лиц

Поэтому важно внимательно изучить новые требования и привести свою отчетность в соответствие с ними

5. Обязательное использование электронных средств передачи информации

С 2024 года юридические лица обязаны предоставлять отчетность в электронном виде. Бумажные формы отчетности уже не принимаются. Поэтому необходимо быть готовым к использованию электронных средств передачи информации и внедрить соответствующие технические решения для предоставления отчетности по НДС.

Учет и правильное заполнение платежки НДС 2024 — важный аспект деятельности юридических лиц. Соблюдение новых правил позволит снизить риски возникновения ошибок и неправильного расчета налогов. Использование электронных средств передачи информации облегчит процесс предоставления отчетности и повысит эффективность работы организации.

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

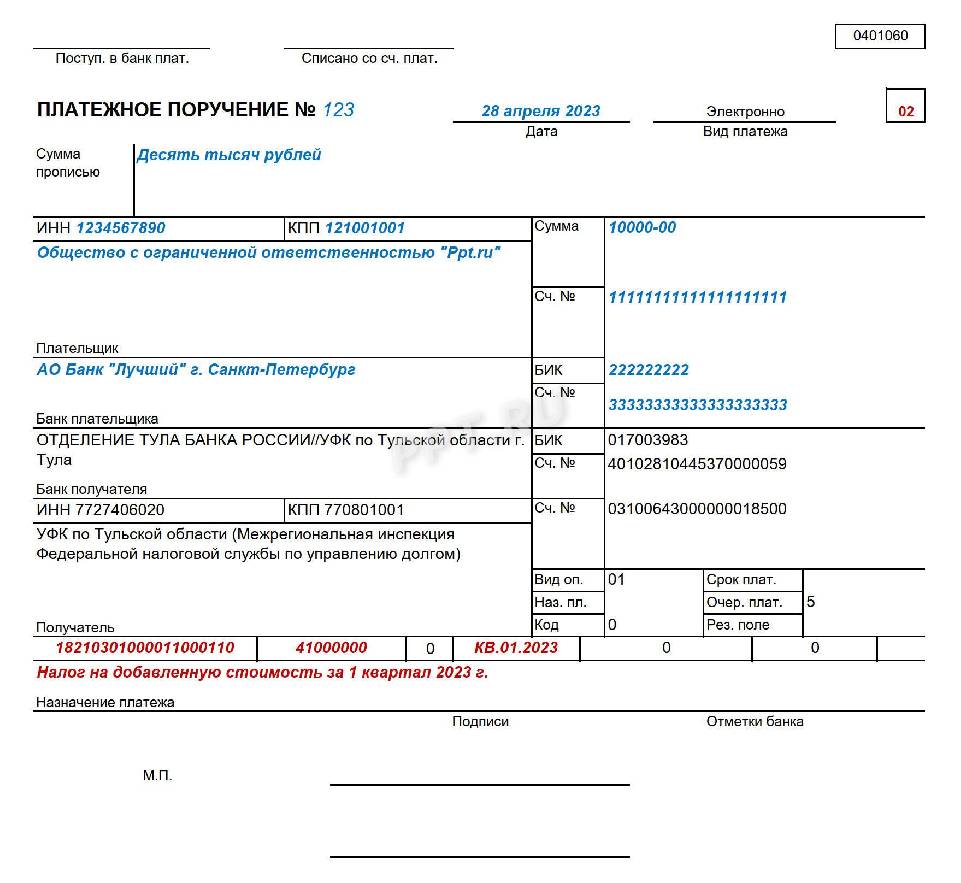

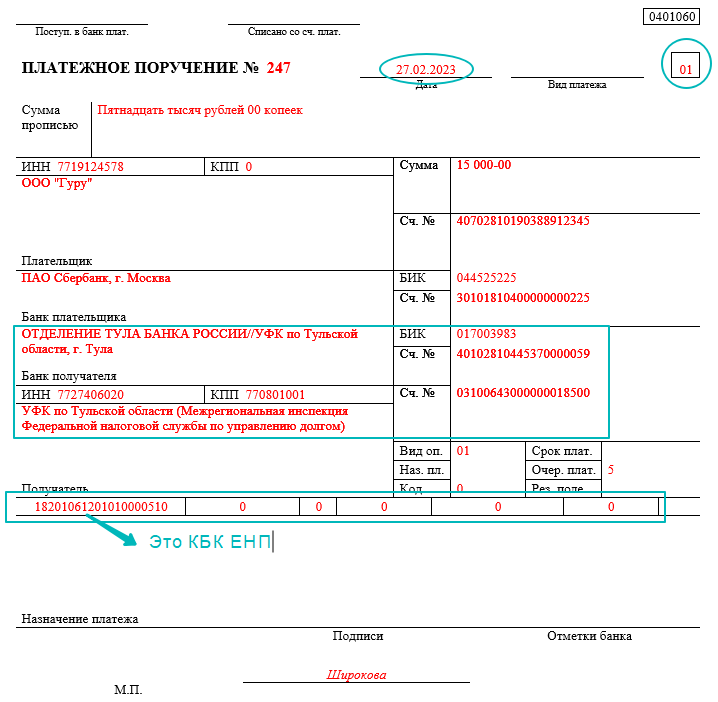

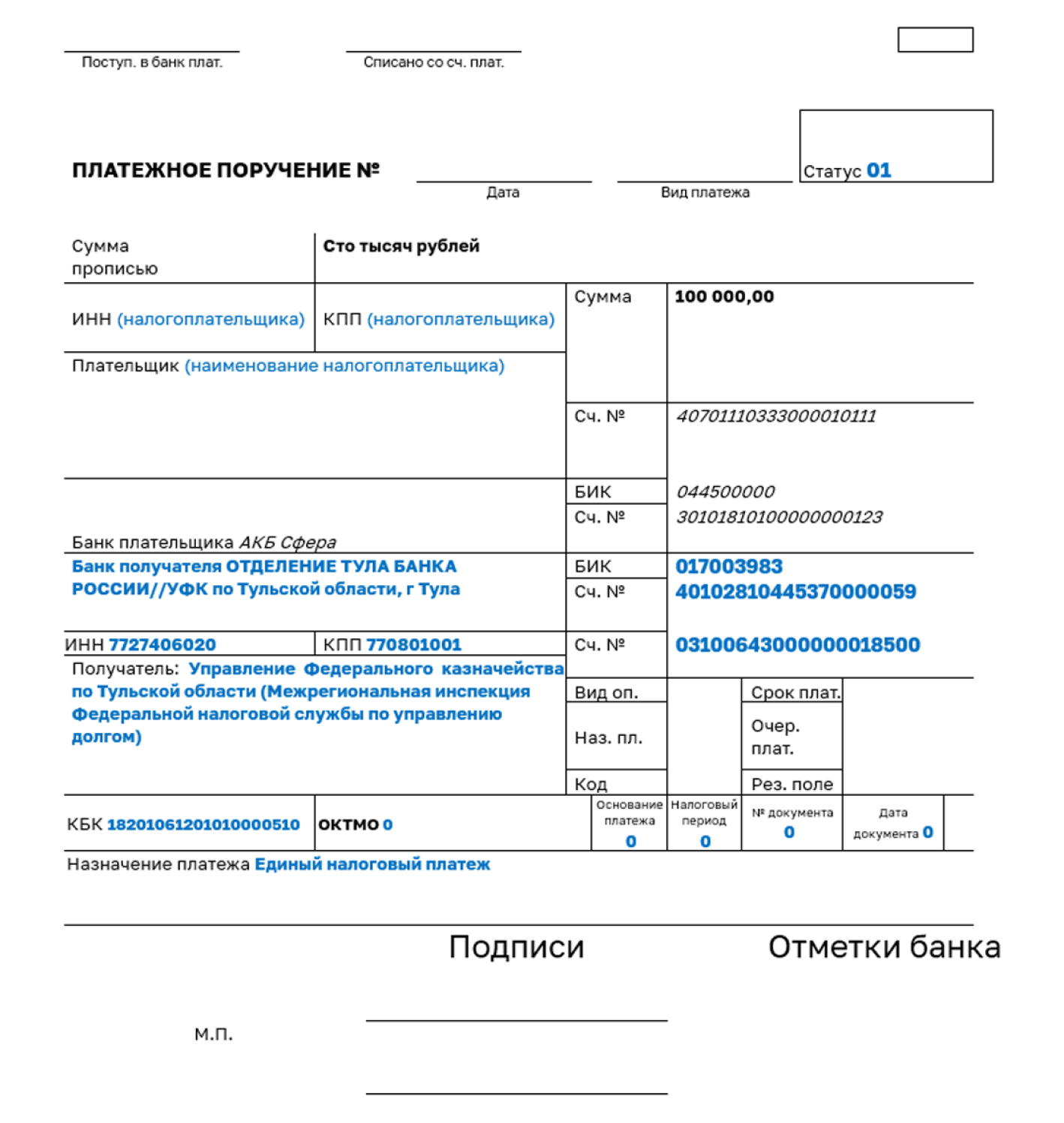

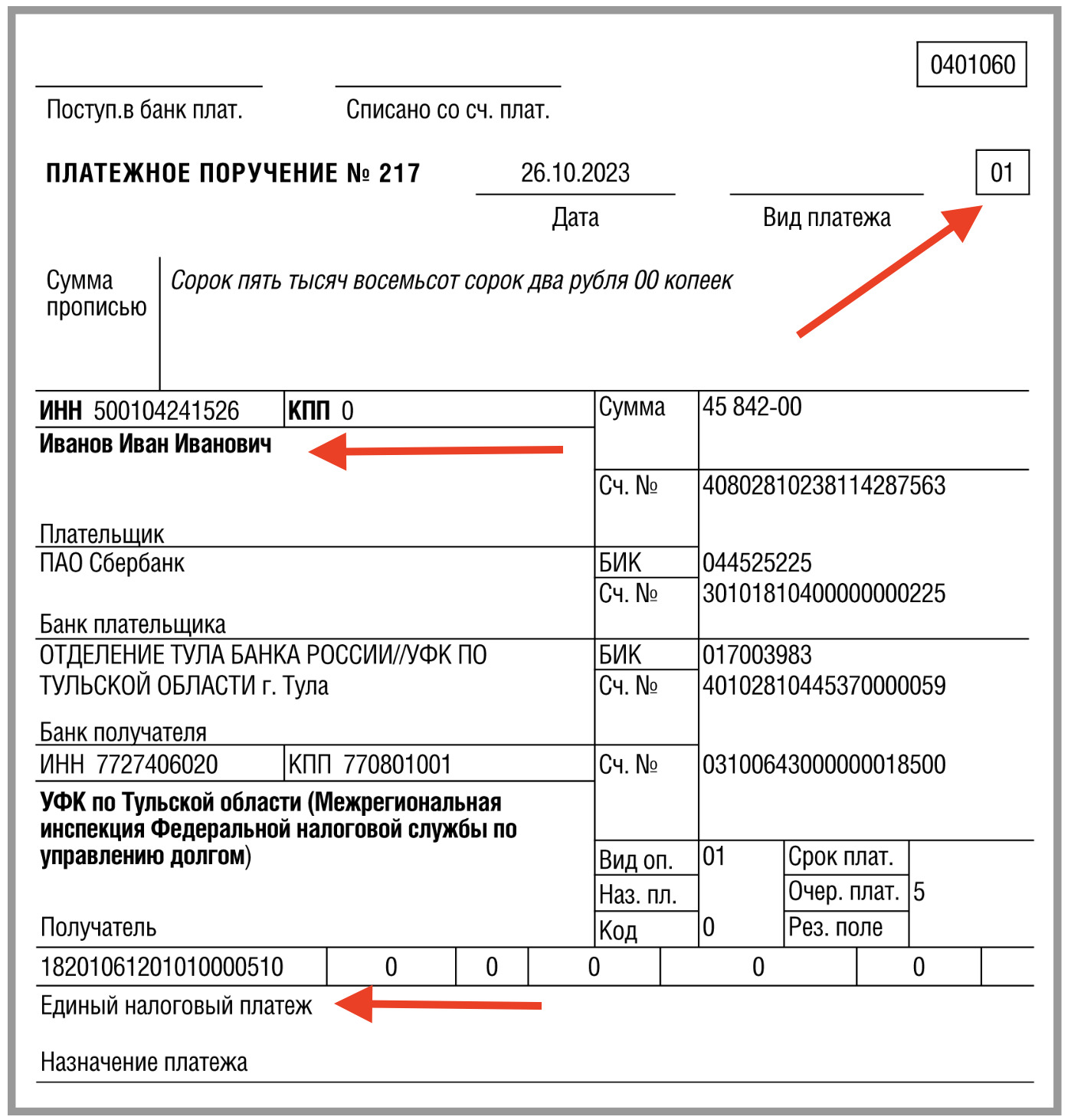

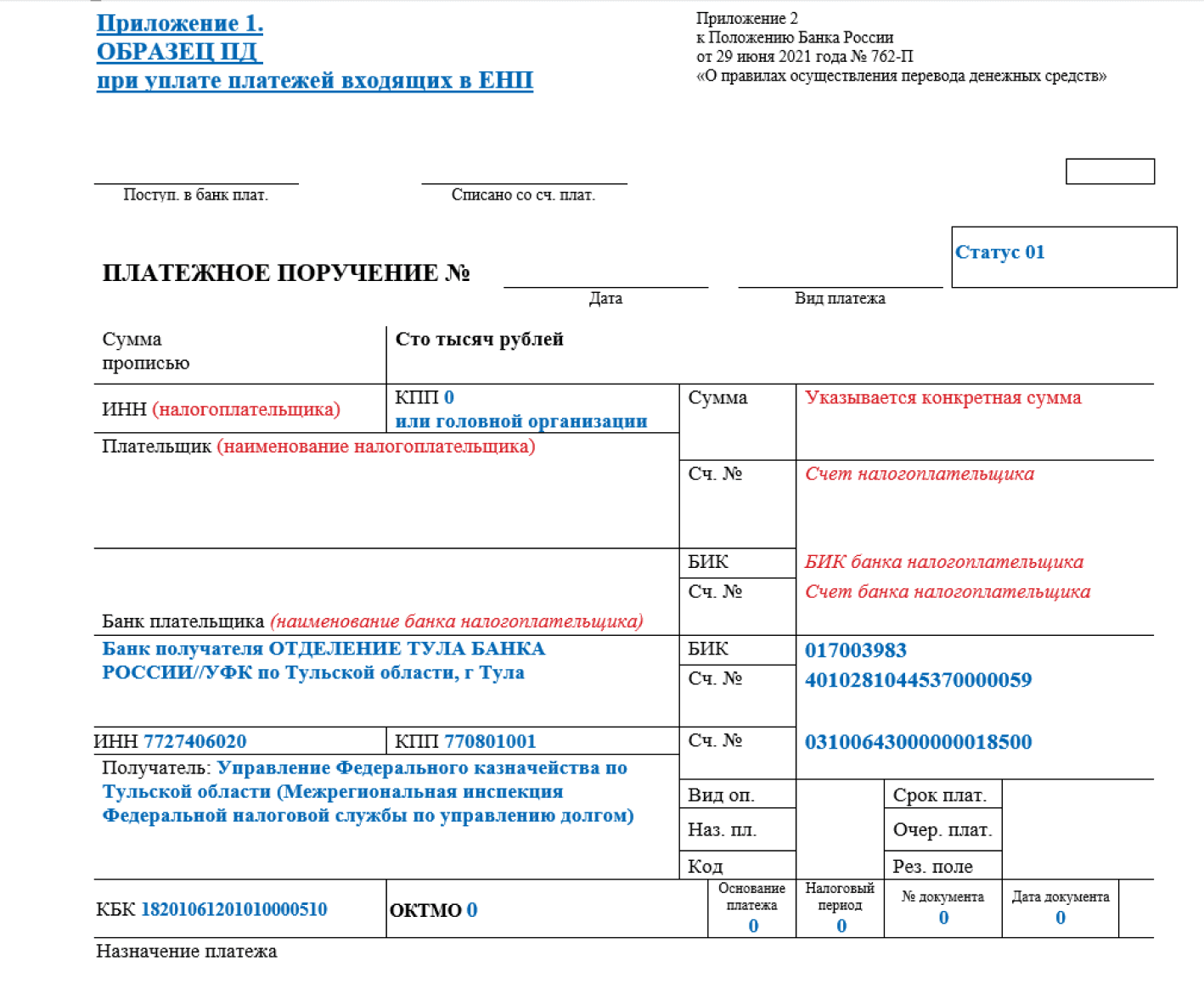

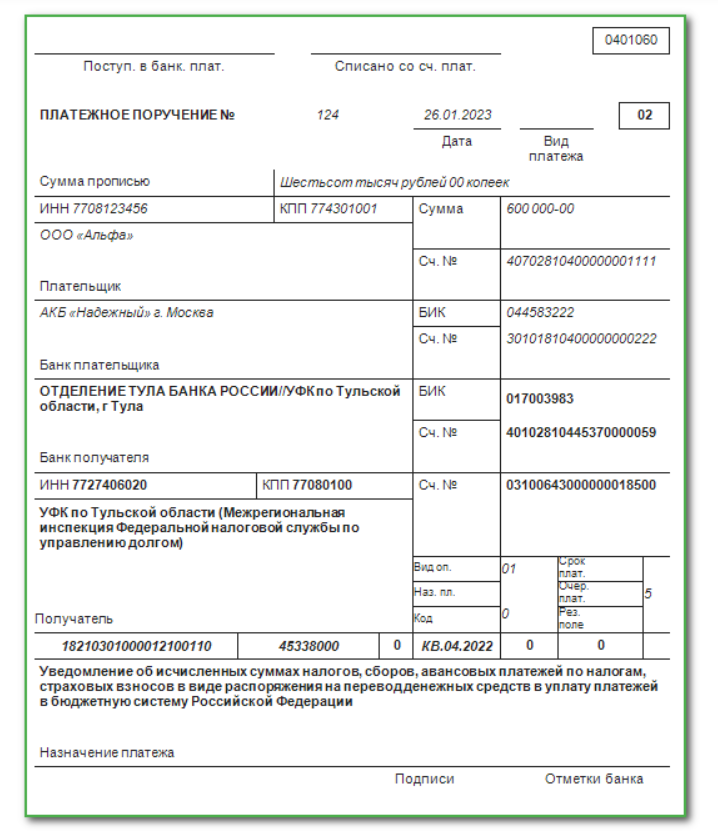

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

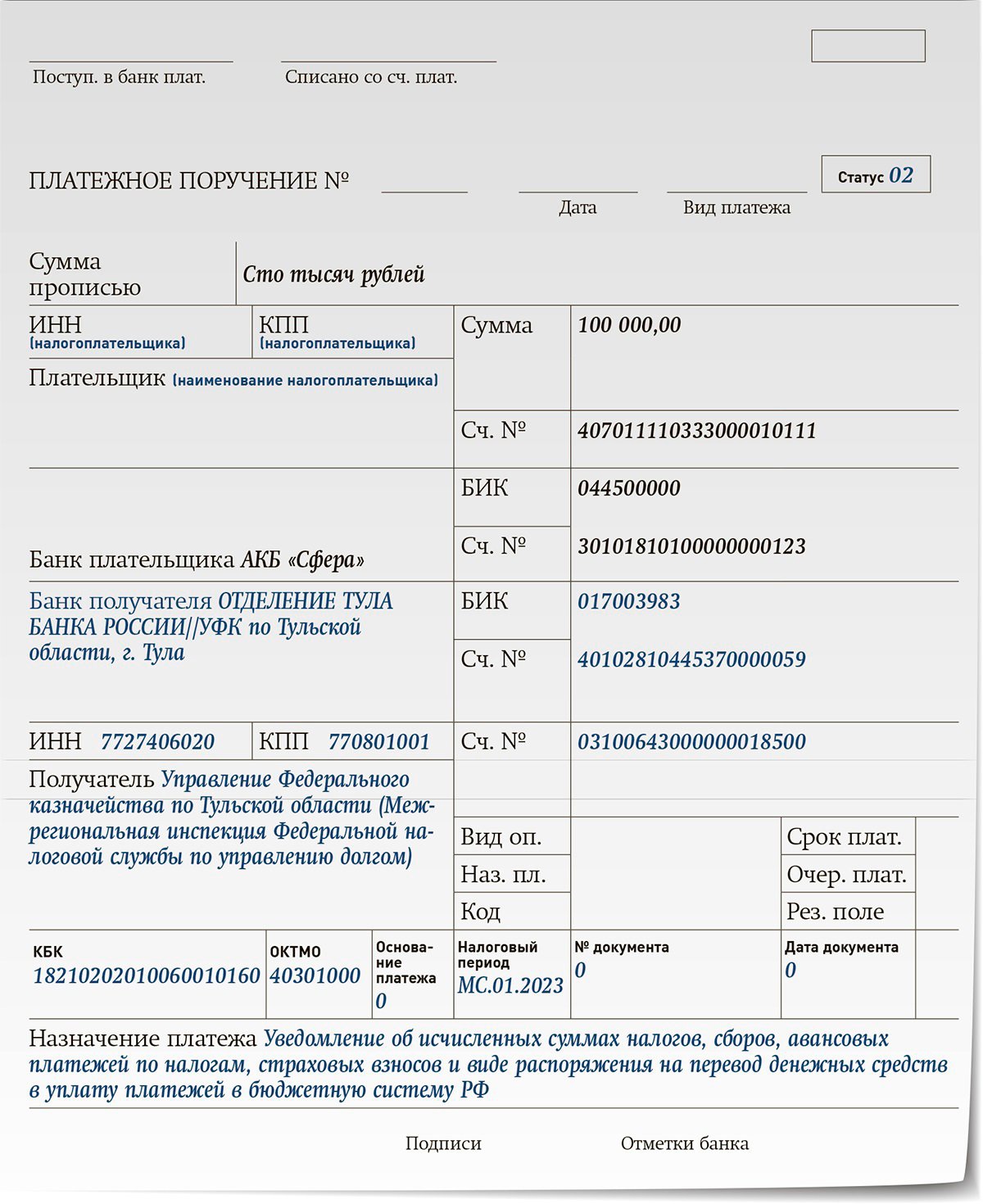

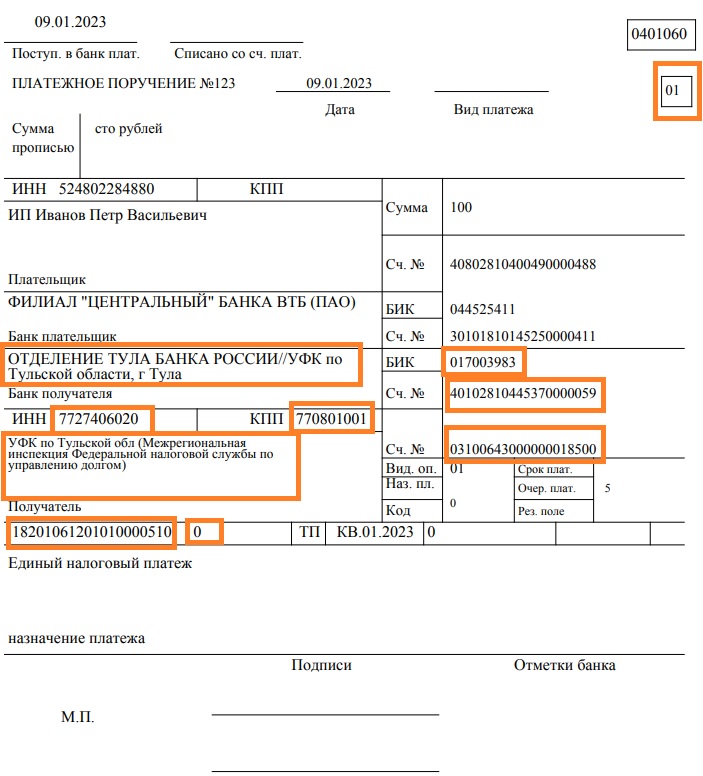

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Ошибки в платежных поручениях

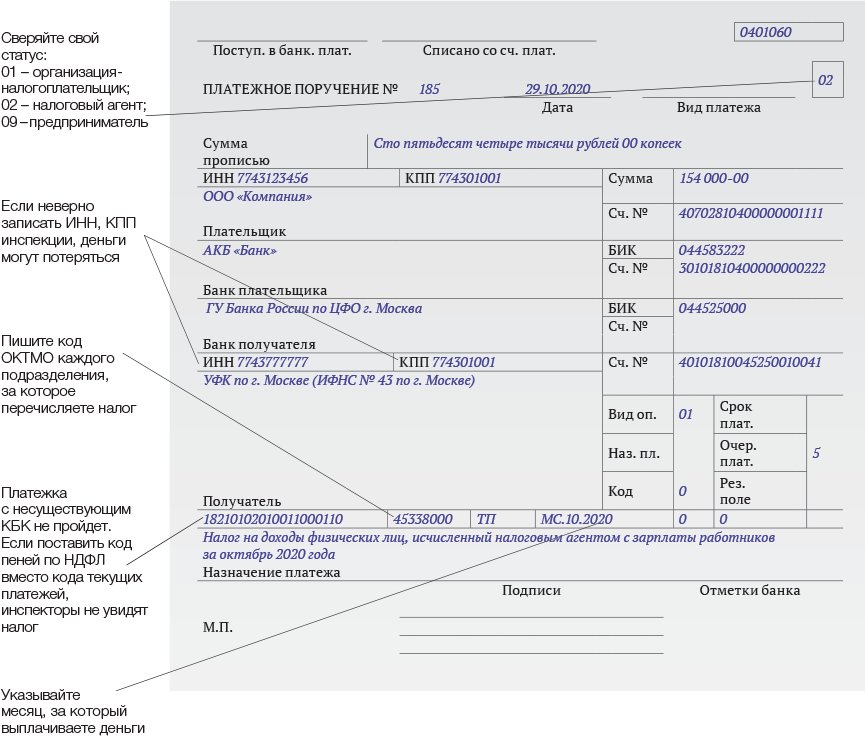

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

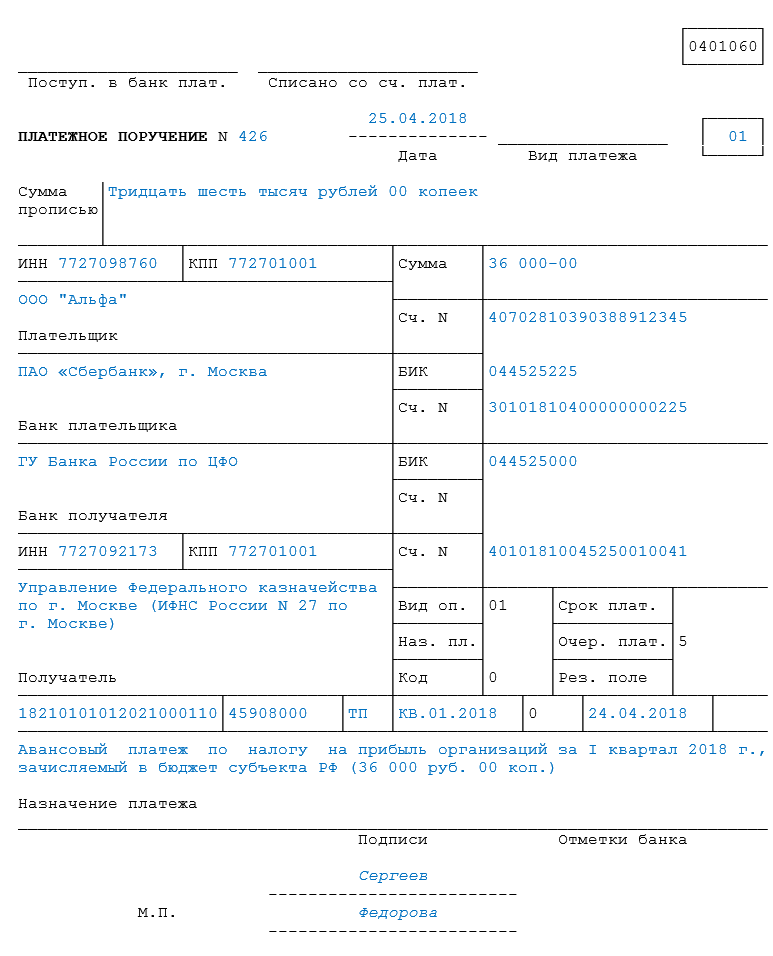

Образцы заполненных платежных поручений

находятся ниже по тексту

Заполнение платежных документов в 2024 на перечисление налогов оформляются плательщиками. При перечислении платежей со своих счетов. В соответствии с правилами, установленными:

Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н. «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения, приведены их образцы ниже.

Образец заполнения платежных документов 2024 в формате pdf

Памятка по заполнению платежек в налоговую в 2024

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16). Это сокращенное наименование органа Федерального казначейства. А в скобках – наименование налоговой инспекции. Скажем так , УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ДОКУМЕНТЕ при перечислении страховых взносов

При перечислении любых налогов. В поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Коды статусов налогоплательщиков. Предприниматель ставят «09».

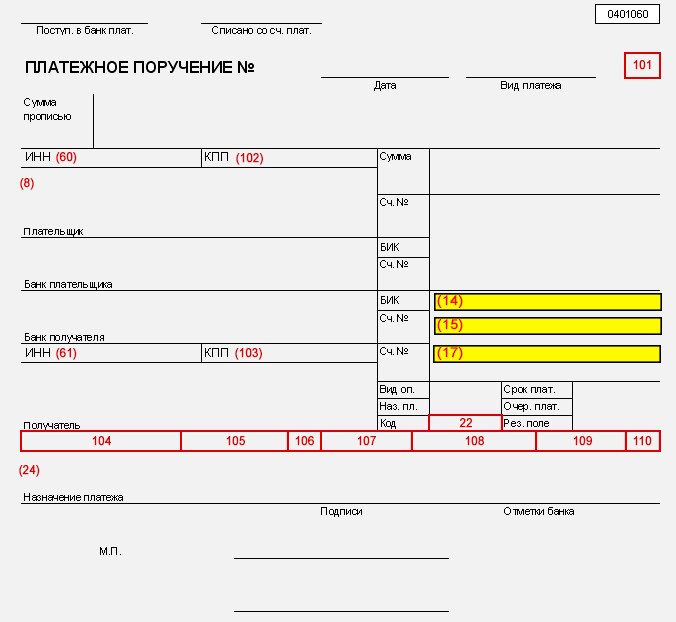

(60) — «ИНН» плательщика, (102) — «КПП» плательщика. Указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России). У Предпринимателя нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для бизнесмена запишите ФИО предпринимателя. И в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Вот так: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК).

Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов. Отличного от кодов подвида доходов 1000, 2000, 3000. Орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование. И обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. По соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования. На территории которого мобилизуются денежные средства. (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код. Который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле (110) указывается «пусто» или значение (НОЛЬ).

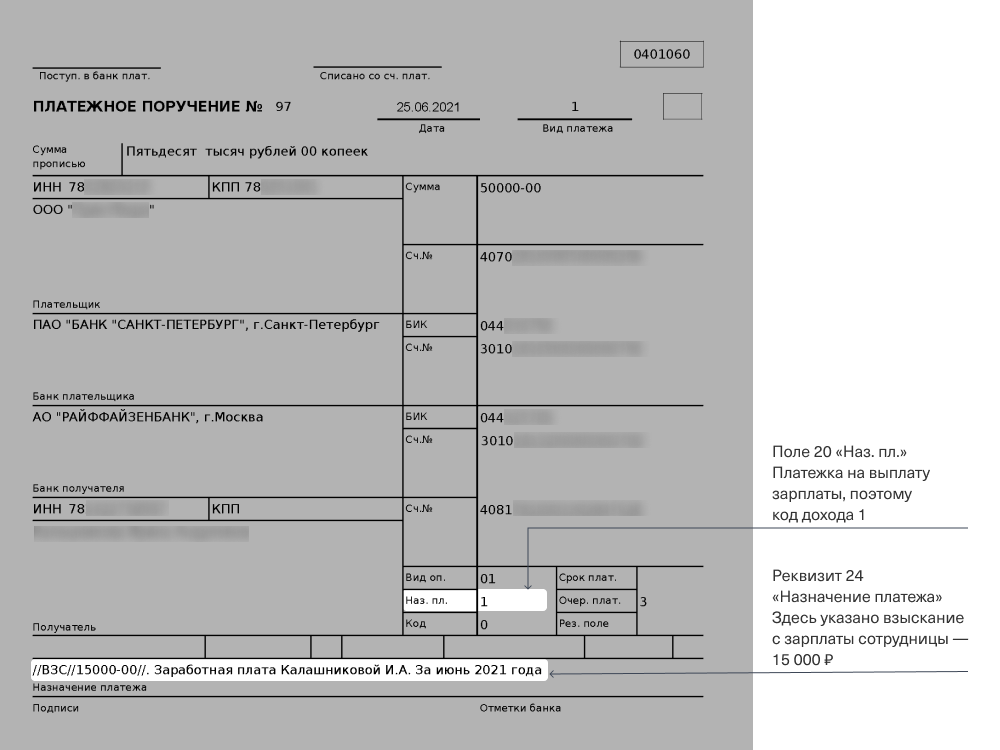

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств. Формы которых установлены Положением Банка России № 383-П.

УИН в реквизите КОД платежки, поле 22.

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

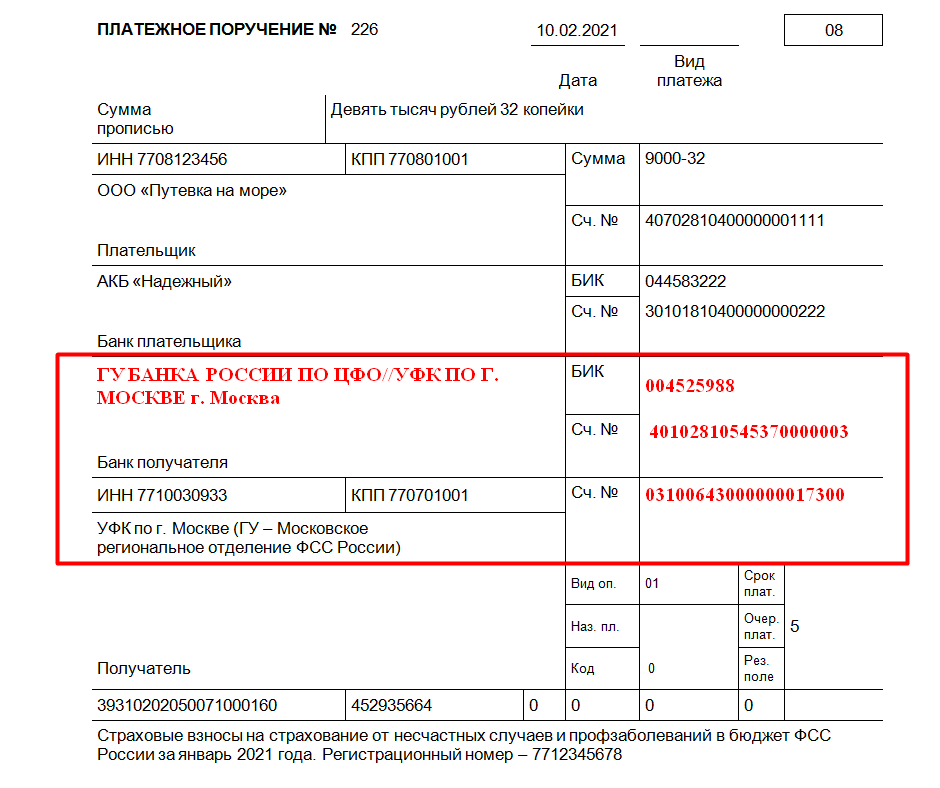

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах. Рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

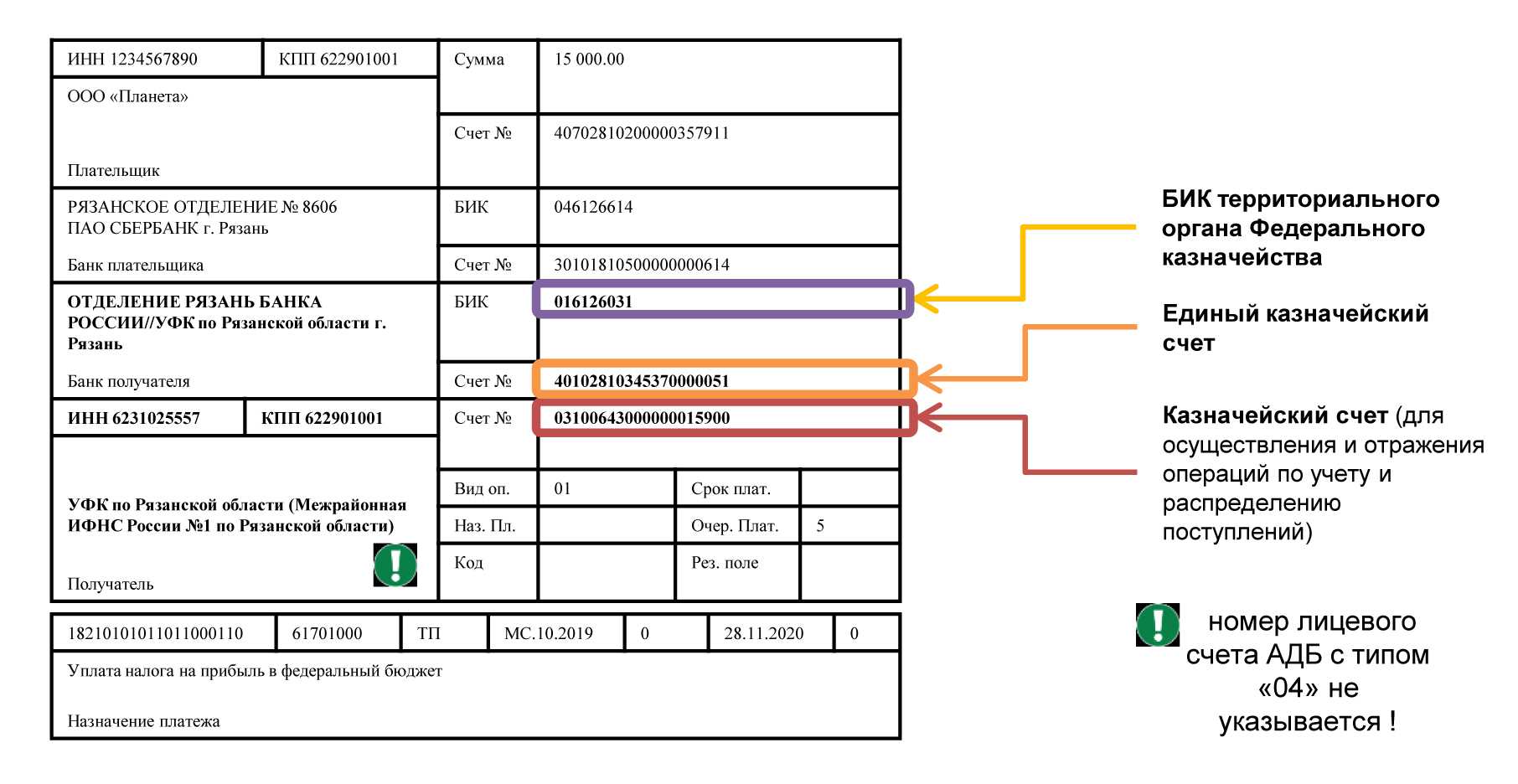

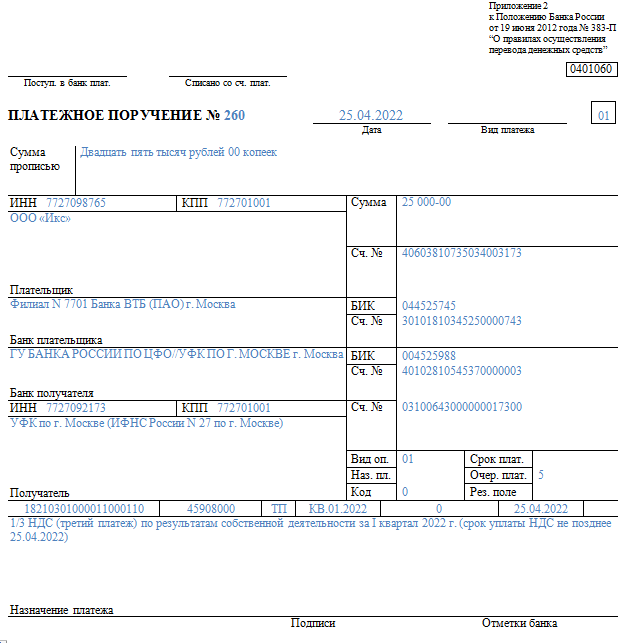

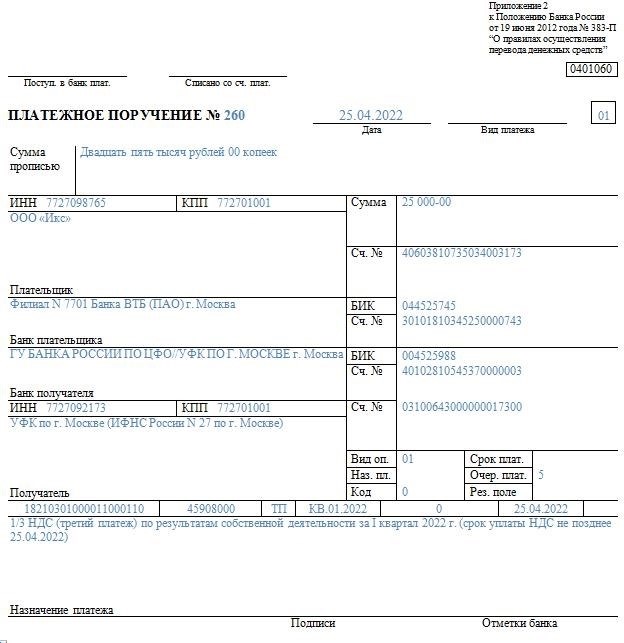

Получатель платежа: основные реквизиты (уплата НДС)

Касательно получателя платежа — к нему имеют отношение следующие реквизиты:

- Получатель (поле 16). Им может выступать:

- ФНС (при уплате обычного НДС и НДС по товарам, импортируемым из стран ЕАЭС);

- Федеральная таможенная служба (далее — ФТС, при уплате НДС по товарам, импортируемым из стран, не относящихся к ЕАЭС).

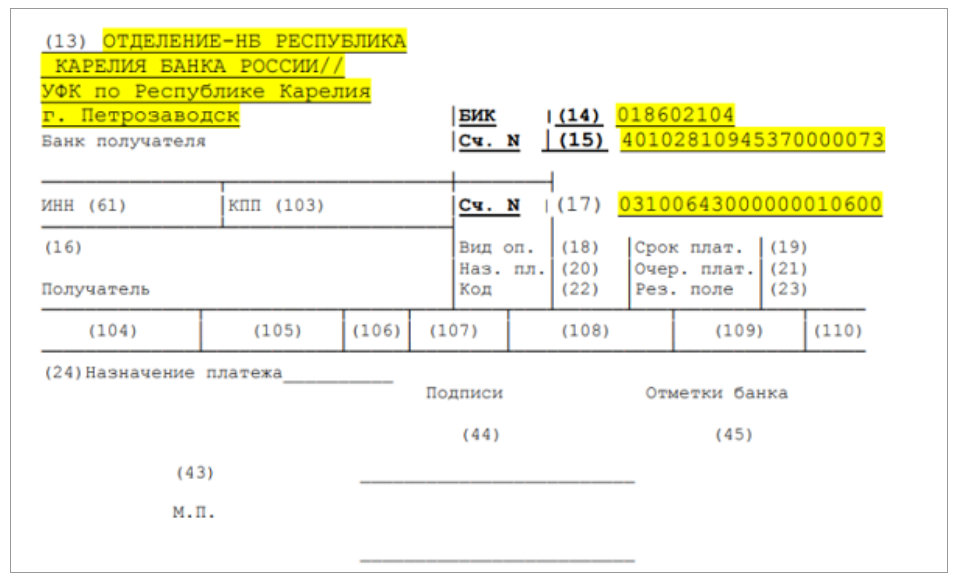

Если получатель — ФНС, то, используя специальный сервис, для него нужно будет определить следующие реквизиты:

- банк получателя (13);

- БИК данного банка (14);

- корреспондентский счет данного банка (15);

- расчетный счет подразделения ФНС (17);

- ИНН получателя (61);

- КПП получателя (103).

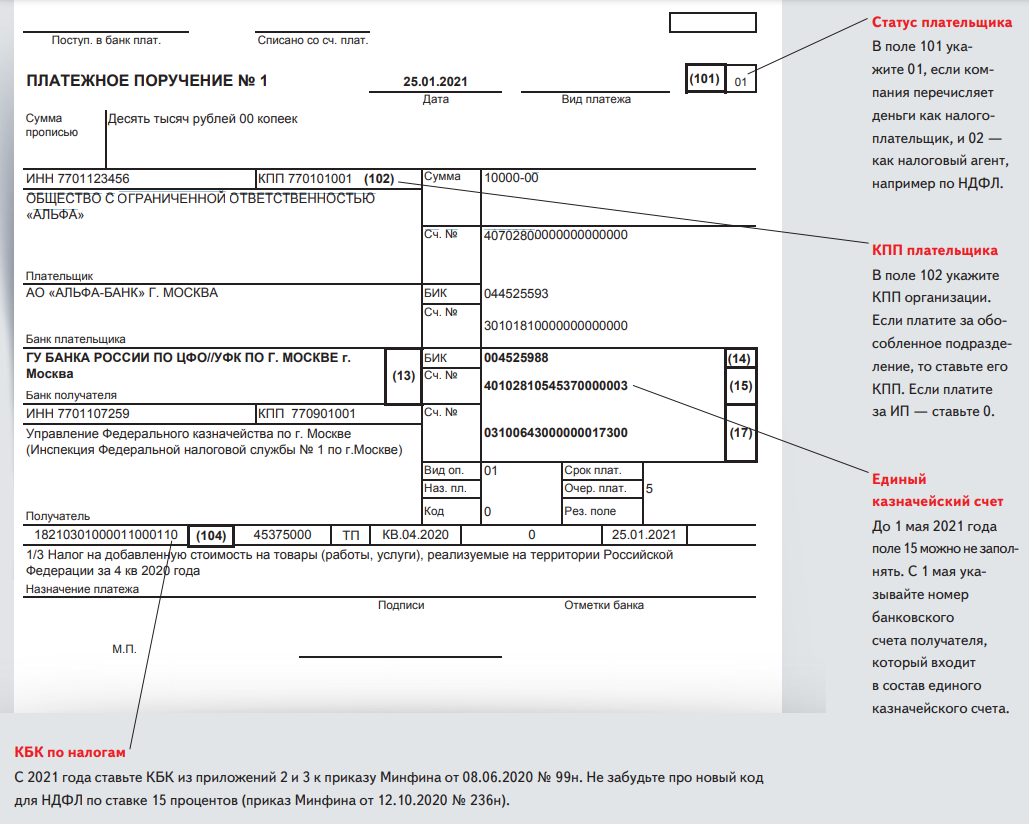

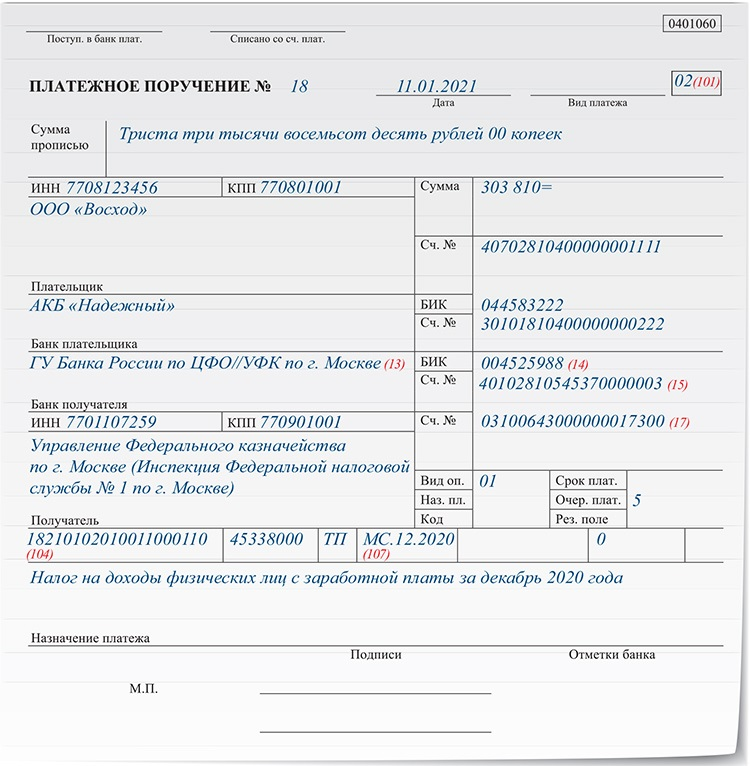

Если получатель платежа — ФТС, то аналогичные реквизиты нужно заполнить, используя данные, полученные с сайта ведомства или запрошенные непосредственно в таможенных органах. КБК (поле 104). При уплате НДС в 2021 году по товарам и услугам, реализуемым на территории РФ, нужно применять КБК 18210301000011000110 (если платится штраф — 18210301000013000110, пеня — 18210301000012100110).

Отдельные бюджетные коды установлены:

Обратите внимание на первые три цифры КБК: если стоит 182, значит, НДС уплачивается в ФНС, а если в коде обозначены цифры 153, то платеж по налогу осуществляется в ФТС. На практике при уплате НДС и иных таможенных платежей в ФТС часто используется один общий КБК: 15311009000010000110 (информация ФТС России «Коды бюджетной классификации доходов, применяемые для уплаты таможенных и иных платежей с 1 января 2021 года»)

Плательщики перечисляют туда денежные средства без разделения на виды оплат, а ФТС затем самостоятельно распределяет их по видам доходов на основании таможенной декларации или иного распорядительного документа, предоставленных плательщиком

На практике при уплате НДС и иных таможенных платежей в ФТС часто используется один общий КБК: 15311009000010000110 (информация ФТС России «Коды бюджетной классификации доходов, применяемые для уплаты таможенных и иных платежей с 1 января 2021 года»). Плательщики перечисляют туда денежные средства без разделения на виды оплат, а ФТС затем самостоятельно распределяет их по видам доходов на основании таможенной декларации или иного распорядительного документа, предоставленных плательщиком.

Код ОКТМО (поле 105).

Данный код соответствует муниципальной территории, которую курирует подразделение ФНС, где зарегистрирован налогоплательщик. Узнать его можно на сайте nalog.ru (сервис) или обратившись за консультацией в любое отделение налоговой службы.

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» расчет большинства налогов выполняется автоматически на основании данных учета. На основании этих же данных заполняются и регламентированные отчеты (налоговые декларации, расчеты, уведомления об исчисленных суммах налогов). Начисление налогов, учитываемых автоматически, выполняется последним днем отчетного (налогового) периода при выполнении соответствующих регламентных операций, входящих в обработку Закрытие месяца.

Расчет НДС имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Поскольку суммы налогов при закрытии отчетного периода определены, то задолженность по их уплате автоматически переносится на счет 68.90 при выполнении новой регламентной операции Начисление налогов на единый налоговый счет. При этом проводки по начислению налогов на ЕНС формируются не на дату регламентной операции, а на даты наступления сроков уплаты налогов, установленных НК РФ (28-е число месяца, следующего за отчетным, или другие даты).

Такой порядок применяется для следующих налогов (взносов):

-

НДС;

-

НДС налогового агента;

-

налог на прибыль;

-

налог на прибыль налогового агента;

-

земельный налог;

-

транспортный налог;

-

налог на имущество;

-

налог, уплачиваемый при УСН;

-

торговый сбор;

-

НДФЛ ИП за себя;

-

страховые взносы ИП за себя.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, начисляется на счет 68.90 при проведении документов, отражающих фактическую выплату зарплаты или дивидендов: Списание с расчетного счета; Выдача наличных. Если учет зарплаты ведется в «1С:Зарплате и управлению персоналом 8», то НДФЛ начисляется на ЕНС при проведении документа Сведения об удержанном НДФЛ.

При этом проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, переносится на счет 68.90 при проведении документа Начисление зарплаты (Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлению персоналом 8»). Проводки по начислению страховых взносов на счет учета ЕНС формируются не на дату документа начисления зарплаты, а на дату наступления срока уплаты страховых взносов (28-е число следующего месяца).

Задолженность по налогам, для которых не поддерживается автоматический расчет (например, акцизы, водный налог и др.), следует переносить на ЕНС с помощью документа Корректировка ЕНС с видом операции Начисление налога (раздел Операции – Единый налоговый счет). Дата начисления этих налогов на счет 68.90 будет совпадать с датой документа Корректировка ЕНС.

Для начисления штрафных санкций также используется документ Корректировка ЕНС с соответствующими видами операций.

Бухпросвет

- Автоматическая сверка данных учета с данными налогового органа по ЕНС

- Работа с ЛК ФНС в части ЕНС (подключение, варианты авторизации)

Таким образом, для формирования совокупной обязанности по уплате налогов и взносов на счете 68.90 в большинстве случаев при регулярном ведении учета достаточно начислить и выплатить зарплату и выполнить закрытие месяца. При этом задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления срока их уплаты, установленного законодательством.

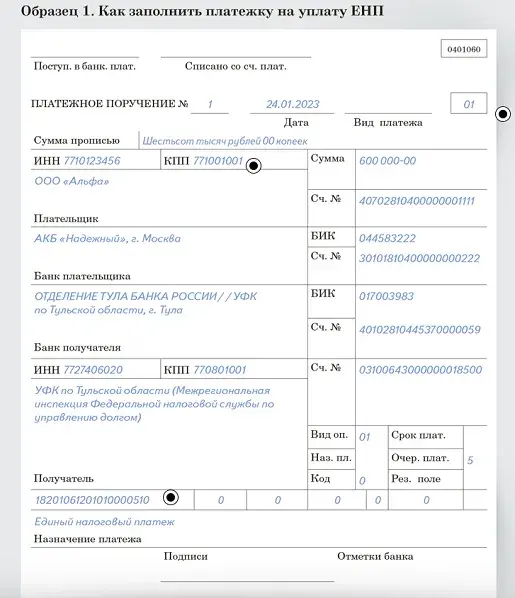

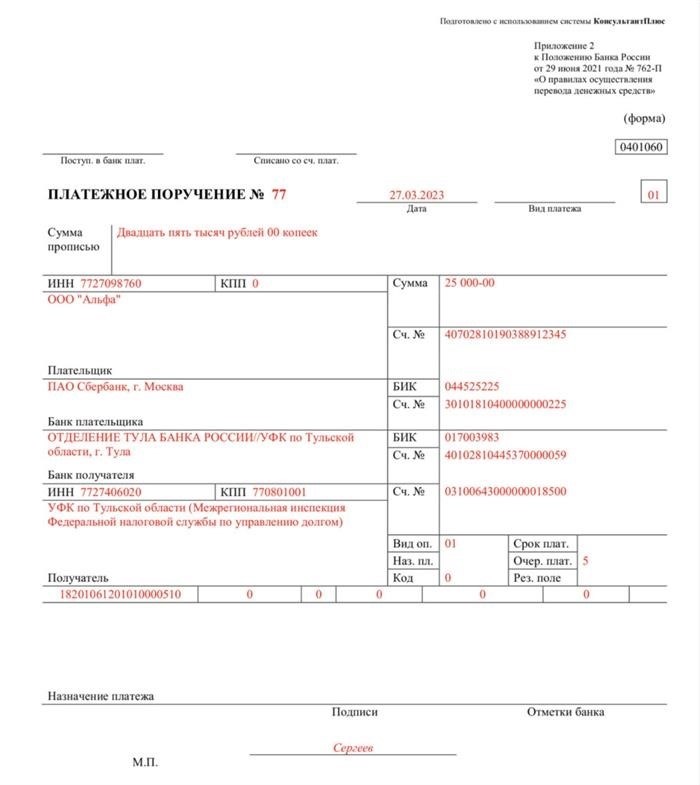

Как заполнить платежное поручение для ЕНП

В большинстве случаев в 2024 году надо использовать именно такой вариант оформления платежного поручения. Его особенность в том, что указывается КБК единого налогового платежа, независимо от того, для какого налога или взноса предназначены денежные средства.

В таблице приводятся основные реквизиты платежного поручения с номерами и названием полей.

|

Поле |

Расшифровка |

|---|---|

|

3 № |

Номер ПП с начала года |

|

4 Дата |

Дата составления документа в формате ДД.ММ.ГГГГ |

|

5 Вид платежа |

Для ЕНП не заполняется |

|

6 Сумма прописью |

Сумму в рублях указывают прописью, в копейках – цифрами |

|

7 Сумма |

Сумму указывают цифрами, разделив рубли и копейки знаком «–» |

|

8 Плательщик |

Наименование юридического лица или ФИО для ИП |

|

9 Сч. № |

Номер счета плательщика |

|

10 Банк плательщика |

Наименование и местонахождение банка |

|

11 БИК (плательщика) |

Код банка плательщика |

|

12 Сч. № |

Корреспондентский счет плательщика |

|

13 Банк получателя |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 БИК (получателя) |

017003983 |

|

15 Счет (получателя) |

40102810445370000059 |

|

16 Получатель |

Казначейство России (ФНС России) |

|

17 Счет (казначейский) |

03100643000000018500 |

|

18 Вид оп. |

01 |

|

19 Срок пл. |

Для ЕНП не заполняется |

|

20 Наз. Пл. |

Для ЕНП не заполняется |

|

21 Очередность платежа |

5 по налогам и взносам, 3 для списаний по инкассовым поручениям |

|

22 Код УИН |

|

|

23 Рез. поле |

Для ЕНП не заполняется |

|

24 Назначение платежа |

Единый налоговый платеж |

|

43 М.П. |

Место печати (при наличии) |

|

44 Подписи |

Подпись уполномоченного лица (директора, ИП, представителя) |

|

45 Отметки банка |

Не заполняется |

|

60 ИНН (плательщика) |

ИНН организации/ИП |

|

61 ИНН (получателя) |

7727406020 |

|

101 Статус плательщика |

01 |

|

102 КПП (плательщика) |

У российских организаций и ИП «0», у иностранных юрлиц с филиалами – КПП |

|

103 КПП (получателя) |

770801001 |

|

104 КБК |

КБК ЕНП – 18201061201010000510 |

|

105 ОКТМО |

|

|

106 Основание платежа |

|

|

107 Налоговый период |

|

|

108 № документа-основ |

|

|

109 Дата документа-основ |

|

|

110 Код выплат |

По налогам и взносам не заполняется |

Как платить НДС в 2024 году: новые правила

2. Правила самостоятельного уплаты НДС

В новом году введено правило, согласно которому компании, осуществляющие импорт товаров или услуг из-за границы, обязаны самостоятельно уплачивать НДС. Это правило распространяется на оба варианта поставки — как с покупкой товаров, так и с покупкой услуг.

3. Заявление о предъявлении налогового вычета

В 2024 году вступило в силу новое правило, согласно которому компании могут предъявлять заявление о предъявлении налогового вычета только в течение 4 месяцев с момента возникновения права на вычет. По истечении этого срока предъявление налогового вычета уже не будет принято к рассмотрению.

4. Электронное представление деклараций НДС

С 1 января 2024 года все декларации НДС должны быть представлены в электронном виде через систему электронной отчетности. Это требование распространяется как на одноразовые декларации, так и на квартальные и годовые. Компании должны быть готовы предоставить информацию в соответствующем формате и сроки.

5. Изменения в налоговом законодательстве

Необходимо быть внимательными к изменениям в налоговом законодательстве, которые могут произойти в течение 2024 года. Законы могут включать новые правила и требования, которые должны быть строго соблюдены компаниями при уплате НДС. Рекомендуется регулярно отслеживать обновления налогового законодательства и быть готовыми к их реализации.

Упрощенная система налогообложения

Ряд малых и средних предприятий могут воспользоваться упрощенной системой налогообложения, которая позволяет им уплачивать НДС в фиксированном размере, без учета оборота и деловой активности компании.

| Категория предприятий | Система налогообложения |

|---|---|

| Микропредприятия | Единый налог на вмененный доход |

| Малые предприятия | Упрощенная система налогообложения |

| Средние предприятия | Общая система налогообложения |

В 2024 году компании должны быть внимательными и внедрить новые правила и требования в свои процессы уплаты НДС. Наличие актуальной информации и соблюдение регулирований поможет избежать штрафов и конфликтов с налоговыми органами. В случае сомнений или сложностей следует обратиться к юристам или налоговым консультантам для получения профессиональной помощи.

Вопрос-ответ:

Как заполнить платежку НДС для юридических лиц?

Для заполнения платежки НДС для юридических лиц необходимо указать соответствующую информацию о компании, сумму налога, период, за который платеж осуществляется, а также реквизиты банка. Заполненную платежку нужно подать в налоговую службу в установленные сроки.

Какие данные о компании нужно указать в платежке НДС для юридических лиц?

В платежке НДС для юридических лиц необходимо указать наименование компании, ее ИНН, адрес места нахождения и адреса электронной почты, а также контактный телефон представителя компании.

Какую сумму налога следует указывать в платежке НДС для юридических лиц?

Сумму налога, которую нужно указывать в платежке НДС для юридических лиц, рассчитывают по формуле: общая сумма входного НДС, вычет НДС по приобретенным активам и услугам, итоговая сумма к уплате. Также следует учесть возможные пенальти и штрафы.

Как определить период, за который нужно заполнить платежку НДС для юридических лиц?

Период, за который нужно заполнить платежку НДС для юридических лиц, зависит от установленных налоговыми органами сроков. Обычно это месяц или квартал. Необходимо проверить, какой период указан на предоставленной налоговой отчетности или уточнить в налоговой службе.

Какие банковские реквизиты нужно указать в платежке НДС для юридических лиц?

В платежке НДС для юридических лиц следует указать реквизиты банка, в котором открыт счет компании. Это включает в себя название банка, БИК, номер счета и корреспондентского счета. Если компания использует электронные средства платежей, нужно также указать реквизиты платежной системы.

Какие документы нужно предоставить при заполнении платежки НДС для юридических лиц?

При заполнении платежки НДС для юридических лиц необходимо предоставить следующие документы: форму платежного поручения, которую можно взять у налоговой инспекции или скачать с официального сайта налогового управления; декларацию по НДС за соответствующий отчетный период; копию приказа (решения) о назначении доверенности на заполнение и подписание платежного поручения, если таковая имеется.

Какие сроки заполнения платежки НДС для юридических лиц?

Сроки заполнения платежки НДС для юридических лиц зависят от отчетного периода. Обычно отчетный период для НДС составляет один месяц. Платежку НДС нужно заполнить и предоставить в налоговую инспекцию не позднее 20 числа месяца, следующего за отчетным периодом.

А можно ли платить НДС «как раньше»?

Изменения в процедуре уплаты НДС

С начала 2024 года, в России вступили в силу изменения в процедуре уплаты НДС за 4-й квартал. Теперь налогоплательщики обязаны уплатить НДС не позднее 10-го числа второго месяца, следующего за отчетным кварталом. Это нововведение позволяет упростить процесс налогового контроля и снизить злоупотребления.

Нельзя платить НДС «как раньше»

В связи с новыми правилами, нельзя платить НДС «как раньше», то есть до указанного срока второго месяца после отчетного квартала. Налоговый кодекс предусматривает ответственность за несвоевременную уплату НДС, в том числе штрафы и пени.

Последствия несвоевременной уплаты НДС

- Штрафы: предусматриваются штрафы в размере 20% от суммы неуплаченного НДС.

- Пени: начисляются пени в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

- Контрольные мероприятия: налоговые органы могут провести проверку деятельности налогоплательщика, что может привести к дополнительным расходам и временным неудобствам.

Важно соблюдать установленные сроки

Для соблюдения налогового законодательства и избежания негативных последствий, важно своевременно уплачивать НДС в соответствии с установленными сроками. Это позволит избежать штрафов, пеней и неустоек, а также сохранить репутацию и доверие со стороны налоговых органов и партнеров

| Нарушение | Наказание |

|---|---|

| Несвоевременная уплата НДС | Штраф 20% от суммы неуплаченного НДС |

| Невыполнение обязанностей по уплате НДС | Перерасчет НДС, увеличение на 20% |

Таким образом, в настоящее время нельзя платить НДС «как раньше», то есть до указанного срока второго месяца после отчетного квартала. Несвоевременная уплата НДС может повлечь за собой негативные последствия, включая штрафы, пени и контрольные мероприятия со стороны налоговых органов

Важно соблюдать установленные сроки уплаты НДС, чтобы избежать негативных последствий и сохранить доверие со стороны соответствующих органов и партнеров

Реквизиты платежного поручения при перечислении налогов в 2024 году

Для оформления платежки на оплату налогов или страховых взносов необходимо заполнить специально предназначенные для этого поля.

Таблица 4

| № поля | Наименование | Расшифровка |

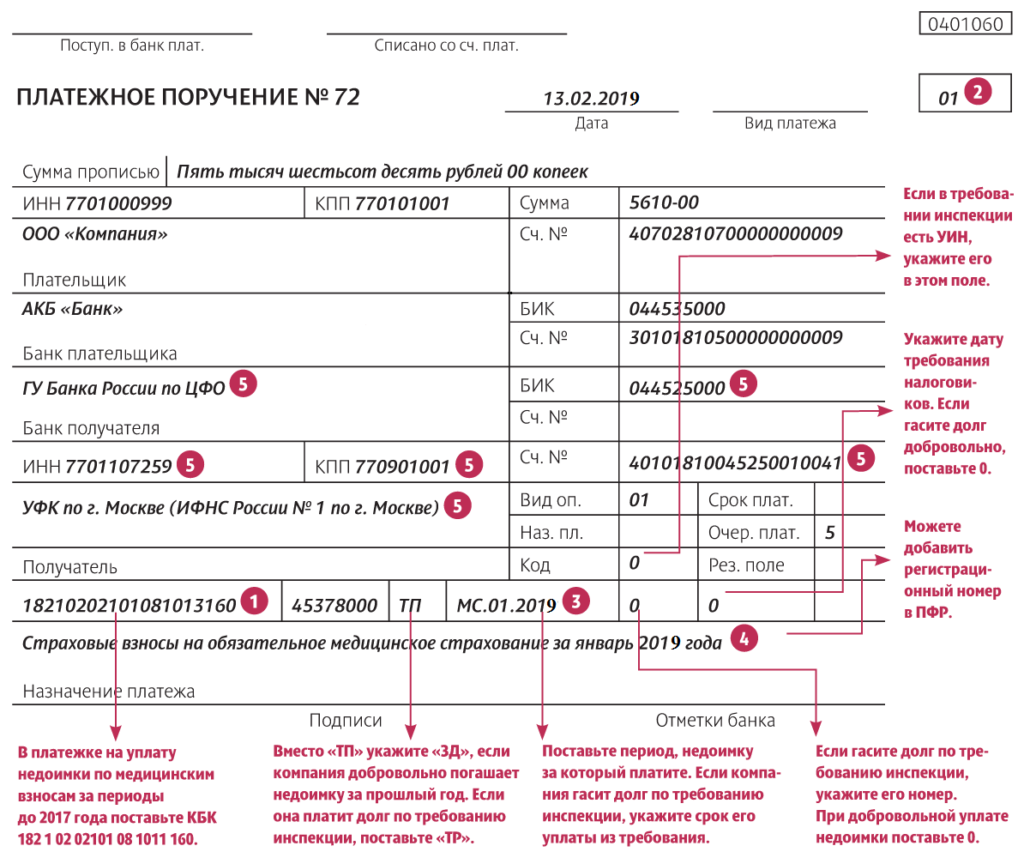

| 22 | Код | Уникальный идентификатор платежа. Если оплата налога, штрафа или пени происходит по требованию от контролирующего органа (ФНС, ПФ, ФСС), то на нем всегда есть номер и дата. Этот номер и нужно указать. Если вы собираетесь оплатить текущие платежи и взносы, то в поле ставьте «0». |

| 101 | Статус плательщика | Статус указывает, кто собирается платить налоги или взносы. Все статусы перечислены в приложении № 5 к приказу Минфина России от 12 ноября 2013 года № 107н. Самые часто используемые: «01» — для компаний и ИП, уплачивающих налоги и взносы, «09» — страховые взносы ИП за себя, «02» — для налоговых агентов. |

| 104 | КБК | Один из самых важных кодов — ошибаться в нем категорически нельзя. Этот код — цифровое название вашего платежа в бюджетной системе. Ошибка в нем приведет к тому, что платеж зависнет в «невыясненных» платежах, а по налогу окажется непогашенная задолженность. Это приведет к недоимке, начислению пеней и повторной уплате налога. Все КБК перечислены в приложении 1 к Приказу Минфина № 65н от 1 июля 2013 года. |

| 105 | ОКТМО | |

| 106 | Код основного платежа | Это код, который присваивается платежу на основании причины его перечисления. Если это текущие платежи, то указывается «ТП», если задолженность, то «ЗД». |

| 107 | Код налогового периода | Код налогового периода может быть по определенной дате и тогда он указывается в формате «День, месяц, год»: 04.02.2022. Если платеж ежемесячный, то указывается шифр периода «МС», номер месяца и год: «МС01.2022». Для квартальных платежей шифр «КВ», номер квартала и год: «КВ01.2022». Также существуют полугодовые платежи: «ПЛ02.2022». Годовые платежи обозначаются: «ГД00.2022». |

| 108-109 | Номер и дата документа | Имеется в виду документ, по которому осуществляется платеж — требование или распоряжение, акт сверки. Если такого документа нет и вы перечисляете текущие налоги, то ставьте «0». |

| 110 | Тип платежа | При оплате взносов, налогов и других платежей юридическим лицам и ИП это поле заполнять не нужно. Оно заполняется только государственными структурами при оплате труда, стипендий, пенсий и других выплат сотрудникам. |