Как перейти на другой режим с вмененки?

Переход с вмененки на другой режим учета совсем не сложен. Если вы ранее вели учет по системе вмененного дохода (ЕНВД), но теперь решили перейти на другой режим, то вам придется отчитываться по-взрослому и сдавать отчетность налоговой службе.

Один из способов узнать все о переходе с вмененки – обратиться в налоговую инспекцию. Там вам расскажут, какие документы нужно подготовить и куда обратиться для перехода на другой режим.

Первый вопрос, который возникает при переходе с вмененки на другой режим – как вести учет после перехода? Здесь все зависит от выбранного режима. Если вы переходите на УСН, то вам потребуется вести учет доходов и расходов. Если вы переходите на ОСНО, то придется вести полный финансовый учет и сдавать отчетность согласно новым правилам. Сколько времени потребуется на учет после перехода – зависит от сложности вашей деятельности и выбранного режима.

Как выбрать другой режим и перейти с вмененки? Здесь важно учесть несколько факторов. Нужно рассмотреть, какой режим налогообложения лучше подходит для вашего бизнеса, а также учесть возможные изменения в налогообложении и отчетности на следующий год

Если вы не уверены, какой режим выбрать или как перейти с вмененки, можете обратиться за помощью к специалистам в этой области. Они смогут рассказать о других режимах налогообложения, объяснить все нюансы и помочь вам сделать выбор.

Таким образом, переход с вмененки на другой режим требует ознакомления с правилами и требованиями нового режима, подготовки необходимых документов и отчетности, а также возможной консультации специалистов для совета и помощи в выборе наиболее подходящего режима налогообложения для вашего бизнеса.

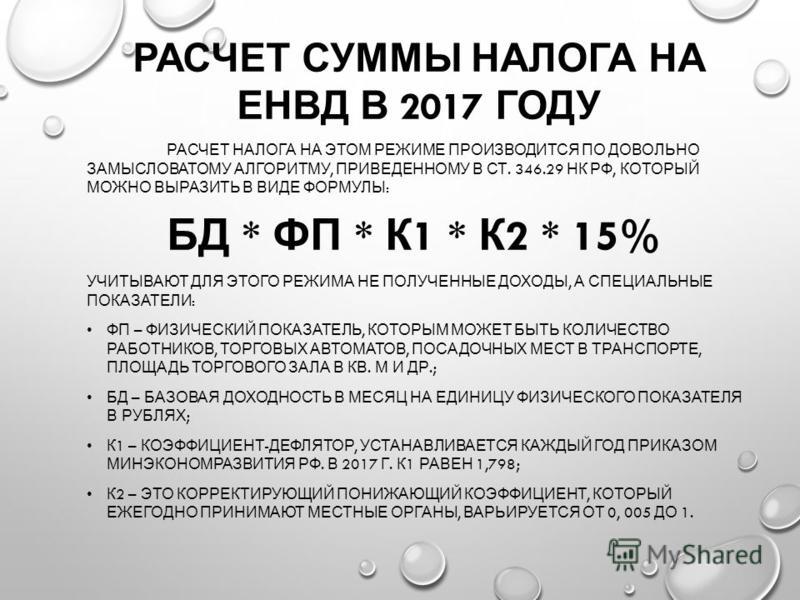

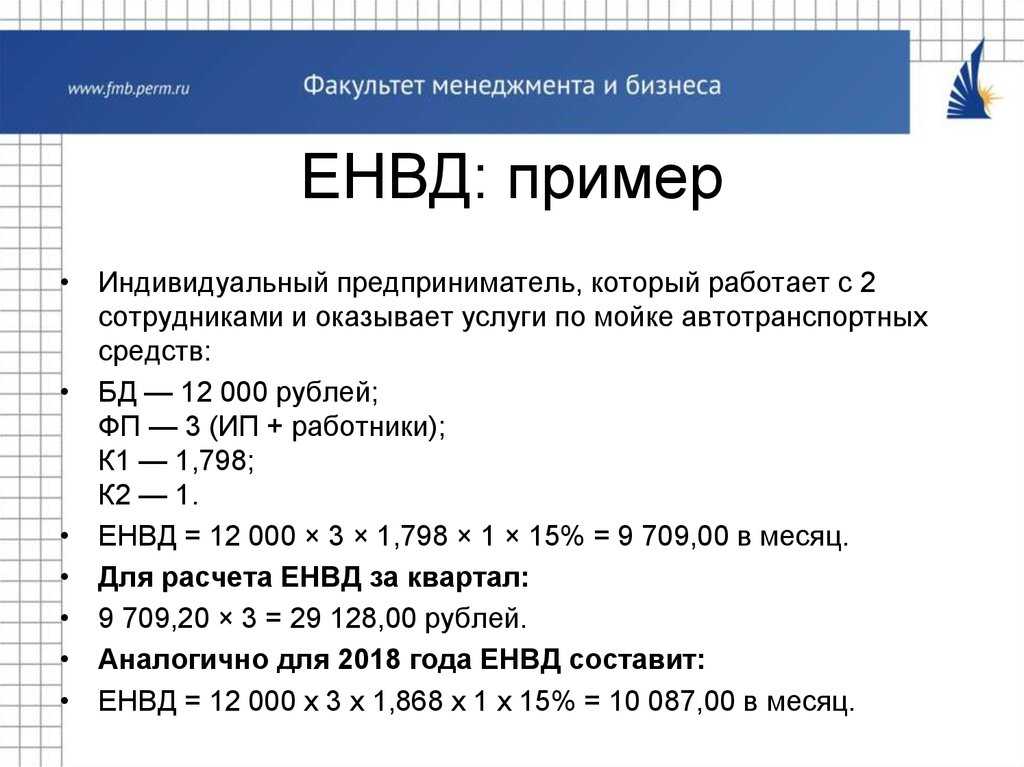

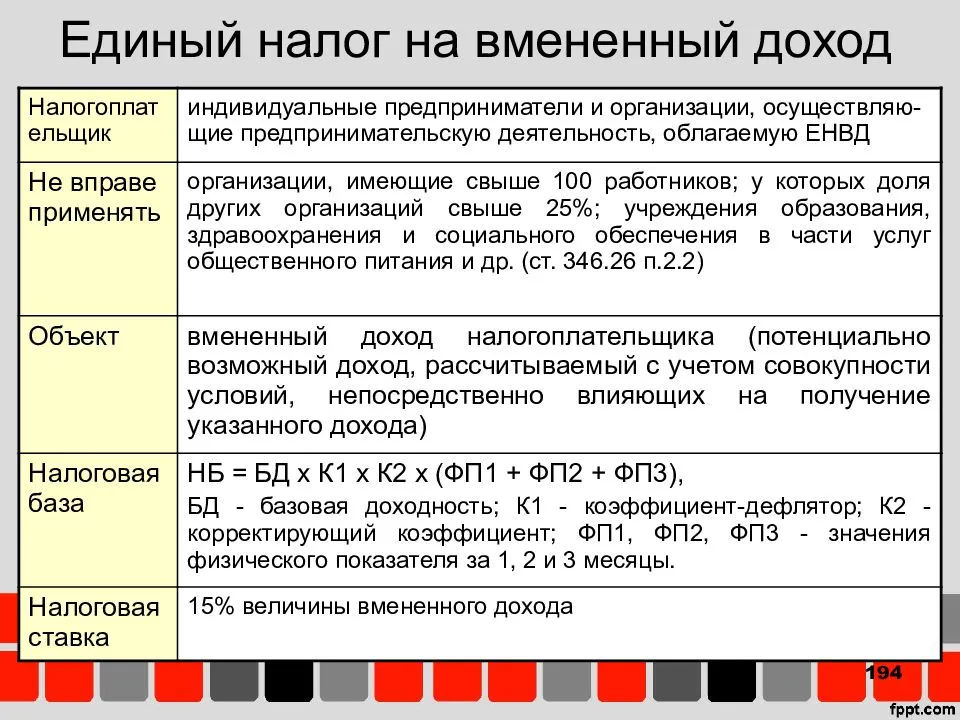

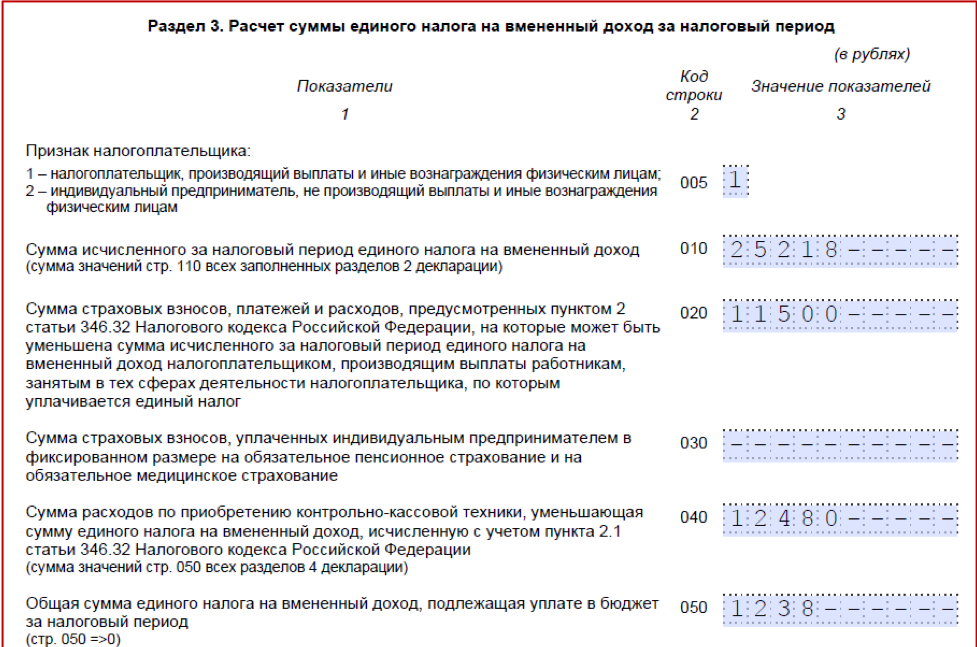

Как рассчитывается ЕНВД для ИП

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2024 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

- Ставка – неизменная величина.

Особенность налогового режима ЕНВД заключается в том, что он привязан к месту осуществления деятельности. Поэтому ИП должен подавать заявление и дальнейшие отчеты в органы, к которым территориально относится место его работы. Исключения составляют лишь некоторые разновидности бизнеса, когда нет стационарной точки – магазина или салона. Так разносная торговля или мастерская на колесах потребуют постановки на учет по месту жительства и постоянной регистрации предпринимателя.

Срок для перехода на данный режим невелик – всего 5 дней с момента начала нового вида бизнеса. Как только предприниматель решил заняться новым направлением деятельности, то он обязан заполнить заявление и предоставить его в налоговый орган лично или электронно через ТКС. Почтовое отправление не приветствуется, поскольку может привести к нарушениям сроков регистрации и штрафам ИП.

Ответы на распространенные вопросы по применению ЕНВД

Вопрос №1. Имеется несколько торговых точек по продаже продуктов питания с площадью 20 квадратных метров каждая. Зарегистрирован как плательщик по ЕНВД. В ближайший квартал деятельность планирую временно прекратить. Могу ли подать нулевые декларации по вмененке?

Обязанность по предоставлению отчетности по ЕНВД и уплате налога возникает у всех субъектов, зарегистрированных как плательщики ЕНВД. При фактическом отсутствии деятельности рекомендуется сняться с учета для не позднее 5 рабочих дней после фактического завершения работ. Нулевые декларации по ЕНВД не составляются.

Вопрос №2. Подскажите, пожалуйста. Начисляю ЕНВД. Вид деятельности ― розничная торговля. Планирую закупать товар в Беларуси. Нужно ли мне платить НДС по ставке 0%, если на вмененке НДС не начисляется?

Субъекты, работающие на вмененке, плательщиками НДС не признаются. Однако это положение не распространяется по отношению к НДС на ввозимые на территорию РФ товары.

Вопрос №3. Наша организация находится на ОСНО. С будущего года планируется также дополнительно осуществлять грузоперевозки. Во избежание экономии денежных средств при налогообложении можем ли частично использовать ЕНВД, а частично ― ОСНО?

Допускается совмещение ЕНВД наряду с иными налоговыми режимами. Для этого необходимо чтобы деятельность, переведенная на ЕНВД, была разрешена решением местных властей. Кроме того, потребуется ведение раздельного учета для определения доходов и расходов на разных режимах.

Условия перехода на ЕНВД

Раньше применение вмененки было обязательным для тех направлений бизнеса, которые были перечислены в предыдущем разделе. Однако с 2013 года переход на ЕНВД стал добровольным. Чтобы начать его применять, организации и ИП должны поставить ФНС в известность о своем желании. Сделать это легко — нужно просто подать заявление по определенной форме.

Очень важный момент: подать заявление нужно не позже 5 рабочих дней с начала применения этой системы.

Например, организация начала применять вмененку с 21 августа 2020 года. Со следующего дня отсчитываем 5 рабочих дней — получается, что 28 августа 2020 года — крайний день подачи заявления.

Заявление нужно подать в ИФНС того района, где территориально располагается бизнес. Есть исключения, когда заявление нужно подать в ИФНС, где происходила регистрация. Это такие направления деятельности, как:

- реклама на транспорте;

- перевозка пассажиров и грузов;

- развозная и разносная торговля.

В том случае, если деятельность ведется в нескольких районах города или нескольких офисах в одном районе, то на учет необходимо встать в одном месте. А вот если в разных городах, то в каждом городе нужно будет регистрировать свой бизнес. Срок обработки заявления в налоговой — 5 дней. В течение этого времени ИФНС обязана выдать уведомление о постановке на учет в качестве плательщика ЕНВД.

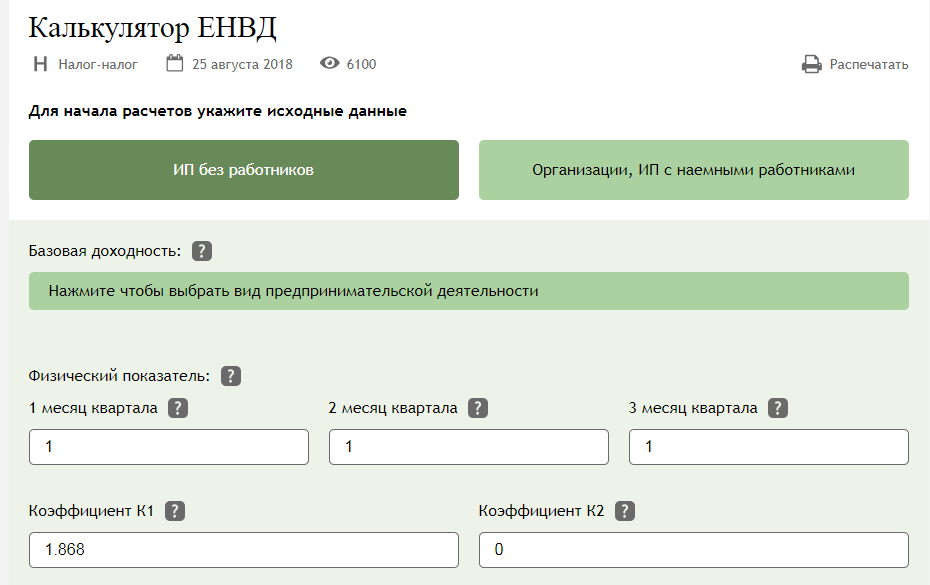

Можно ли рассчитать ЕНВД онлайн?

Безусловно. Многие сервисы предоставляют такие возможности, в том числе сайт ФНС. Чтобы рассчитать ЕНВД онлайн, рекомендуем воспользоваться ссылкой: https://www.nalog.ru/rn71/taxation/taxes/envd/.

Справа от рубрики «Содержание страницы» в разделе «Электронные сервисы» выберите «Налоговый калькулятор — Расчет ЕНВД».

ВАЖНО! Для корректного расчета убедитесь, что сайт настроен на условия вашего региона, который указан наверху в строке меню. Пример

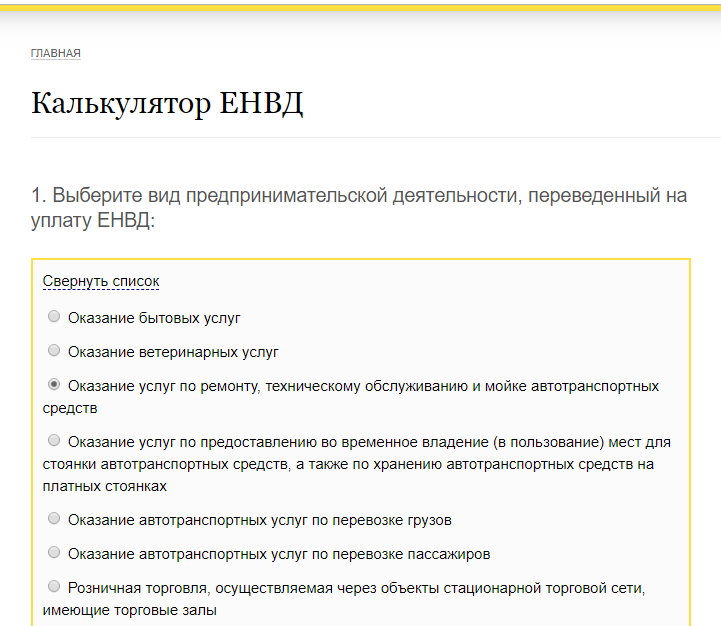

Пример

ИП владеет в Ярославле автомойкой. У него есть 2 наемных работника, заработная плата у каждого — более 9200 руб./мес. Автомойка функционирует с 2015 года, все это время ИП является плательщиком ЕНВД. За период с 1 января по 31 марта за наемных работников и за себя ИП перечислил в фонды 15 000 руб.

Если произвести расчет ЕНВД онлайн за 1 квартал 2018 года с помощью сайта ФНС (вверху страницы сайта проверяем обязательно регион — 76 Ярославская область), то получим сумму налога 24 209,28 руб.

Так как ИП может уменьшить ЕНВД на страхвзносы не более чем наполовину (12 104, 64 руб.), то сумма вмененного налога к перечислению за 1 квартал = 24 209,28 − 12 104,64 = 12 104,64 = 12 105 руб.

Примечание. Здесь и далее сумма налога округляется до полных рублей по правилам математики: значение менее 0,5 отбрасываем, 0,5 и выше — округляем до целой единицы.

Какая система налогообложения лучше для ип грузоперевозки — Советы оптимиста

- УСН – предусматривает уплату налога по объекту «доходы» (ставка 6%) или «доходы минус расходы» (ставка 15 %, но может применяться пониженный размер ставки по решению региональных органов власти). Выбор варианта осуществляется компанией самостоятельно, в течение года смена объекта налогообложения запрещена. Основные условия для применения в 2017 году (Закон № 243 от 03.07.16 г.) – численность (не более 100 чел.), совокупный размер выручки за отчетный период (не более 120 млн. руб.), предел выручки в части перехода (не более 90 млн. руб.).

- ЕНВД – применяется компаниями (предприятиями или ИП) с численностью единиц транспорта не более 20, включая арендуемые средства (стат. 346.26 подп. 5 п. 2), если вид деятельности относится к вмененной согласно региональному законодательству. При наличии нескольких видов ОКВЭД следует разграничить показатели путем ведения раздельного учета. Критерии для использования ЕНВД – численность наемного персонала (не более 100 чел.), доля участия прочих юридических лиц в бизнесе (не более 25 %).

- ПСН – применяется только ИП путем приобретения патента на календарный год по месту проживания предпринимателя (стат. 346.45 НК). Критерии для использования в 2017 году – численность в части ПСН (не более 15 чел.), общая выручка (не более 60 млн. руб.). При заключении договоров услуг по месту регистрации бизнеса приобретать патенты в других регионах не требуется. Это подтверждает Минфин в Письме № 03-11-12/15 от 07.02.13 г.

Основными принципами расчета ЕНВД являются:

Вмешательство государства в предпринимательскую деятельность. Плательщики ЕНВД уплачивают налог на основе стандартных показателей, которые устанавливаются государством. Это позволяет упростить процедуру расчета налоговой обязанности и сэкономить время.

Учет особенностей отрасли. Ставка ЕНВД зависит от вида деятельности предпринимателя

В разных отраслях экономической деятельности устанавливаются разные ставки, что позволяет принимать во внимание специфику отрасли и обеспечивать более справедливое налогообложение.

Освобождение от уплаты НДС. Плательщики ЕНВД освобождаются от уплаты налога на добавленную стоимость (НДС)

Это позволяет снизить налоговую нагрузку и облегчить финансовое положение предпринимателей.

Учет объема дохода. Расчет ЕНВД основывается на учете объема дохода предпринимателя, а не реальной прибыли. Это позволяет снизить налоговую нагрузку на малые предприятия и индивидуальных предпринимателей.

Упрощенная налоговая декларация. Плательщики ЕНВД сдают упрощенную налоговую декларацию, которая не требует указания детальной информации о доходах и расходах. Это облегчает процесс подачи документов и сэкономить время.

Соблюдение правил расчета ЕНВД является обязательным для предпринимателей, которые уплачивают данный налог. Нарушение этих правил может повлечь за собой налоговые штрафы и иные санкции, установленные налоговым законодательством.

Для получения более детальной информации о правилах расчета ЕНВД рекомендуется обратиться к налоговым органам или квалифицированному налоговому консультанту.

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.12.2020 года не применяется к кооперативам и хозобществам, учредителем которых является потребительское общество или союз).

- Доля участия других организаций не более 25%, за исключением организаций, чей уставной капитал состоит из вкладов общественных организаций инвалидов.

Обратите внимание, с 1 января 2020 года нельзя применять ЕНВД при продаже одежды из меха, обувных товаров и лекарственных средств. Указанные товарные группы подлежат обязательной маркировке

В соответствии с новой редакцией ст. 346.27 НК РФ, их реализация не признается розничной торговлей в рамках ЕНВД.

Кто не может применять ЕНВД

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда учреждений, перечисленных пп.2 п. 2.2 ст. 346.26 НК РФ.

- Организации и ИП в отношении продажи лекарственных препаратов, обуви, а также меховых изделий (одежды, аксессуаров).

- ИП и организации, ведущие деятельность в рамках договоров простого товарищества или доверительного управления.

- ИП и организации, оказывающие услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

- Учреждения образования, здравоохранения и социального обеспечения, оказывающие услуги общественного питания.

- Организации, относящиеся к категории крупнейших налогоплательщиков.

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N ММ-3-06/308@. Разделяют 2 категории крупнейших налогоплательщиков: регионального и федерального уровней.

К региональным относятся организации с объемом доходов за год (любой из трех последних, не считая последнего отчетного) составляет от 10 до 35 млрд. руб.

К крупнейшим налогоплательщикам федерального уровня относятся организации, суммарный объем доходов которых превышает 35 млрд. руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии, к крупнейшим налогоплательщиком относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание: к крупнейшим налогоплательщикам не может быть отнесена организация, применяющая специальные режимы налогообложения.

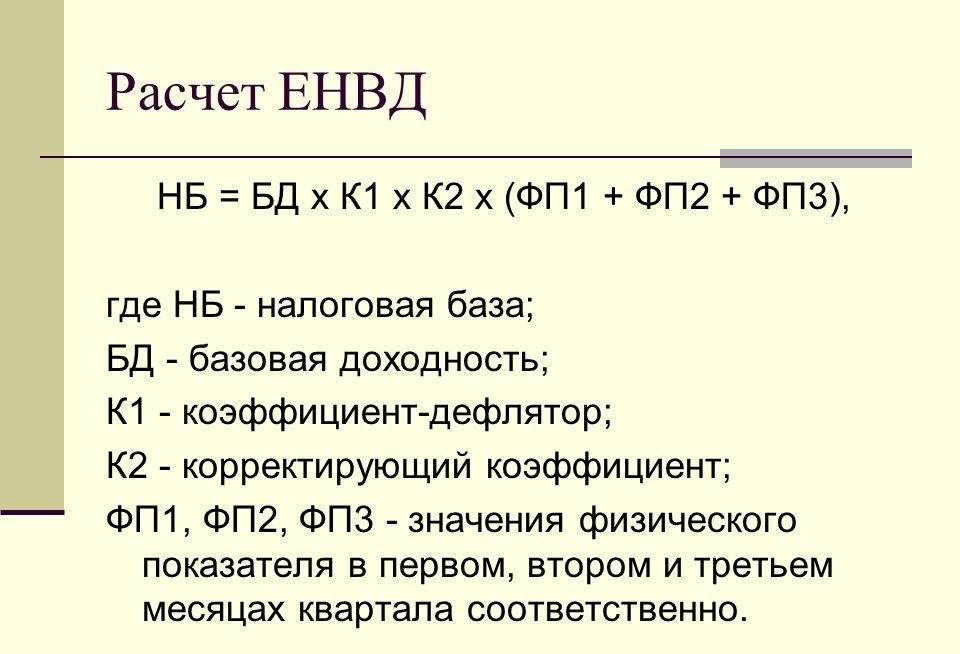

Расчет налога ЕНВД

ЕНВД рассчитывается за каждый квартал отдельно по каждому виду деятельности, которая облагается этим налогом. А также по каждому месту, где эта деятельность ведется.

Формула расчета ЕНВД:

![]()

Ставка налога

Устанавливается местными властями. Зависит от вида предпринимательской деятельности и категории налогоплательщика. Варьируется от 7,5 % до 15 %. Если в местных нормативных актах нет положений о пониженной налоговой ставке – применяется общая ставка в размере 15 %. О случаях, когда и как можно понизить налоговую ставку, мы расскажем ниже.

Расчет налоговой базы (вмененного дохода)

- Для вмененного дохода необходимо знать:

- физический показатель (п. 3 ст. 346.29 НК);

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК).

Формула расчета налоговой базы (вмененного дохода):

Базовая доходность

Базовая доходность представляет собой условный месячный доход, полученный от физического показателя по конкретному виду деятельности. Устанавливается законодательно, конкретна для каждого вида деятельности и измеряется в рублях. Величина базовой доходности указана в третьем столбце таблицы п.3 ст. 346.29 НК, отдельно для каждого вида деятельности.

При расчете ЕНВД применяется как есть, т. е. как прописано в НК.

Физический показатель

Каждому виду предпринимательской деятельности соответствует свой физический показатель: численность сотрудников, площадь торгового зала, количество торговых мест и т. д.

Полный список значений физических показателей для разных видов деятельности представлен в пункте 3 статьи 346.29 НК во втором столбце.

При расчете ЕНВД физические показатели должны быть указаны в целых единицах (п. 11 ст. 346.29 НК). При округлении размера физического показателя значения менее 0,5 отбрасываются, а 0,5 и более округляются до единицы (письмо Минфина от 16.06.2009 № 03-11-11/111).

Корректирующие коэффициенты К1 и К2

Налоговая база по ЕНВД корректируется двумя коэффициентами (ст. 346.27 НК РФ): коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2).

Коэффициент-дефлятор (К1)

Коэффициент К1 учитывает влияние инфляции и ежегодно устанавливается на государственном уровне Министерством экономического развития РФ. Приказ об установлении коэффициентов-дефляторов публикуется на следующий календарный год не позднее 20 ноября. Его значение едино для всех регионов и для всех видов деятельности. В 2018 году коэффициент-дефлятор К1 равен 1,868.

При расчете коэффициент К1 применяется как есть, без округления.

| Период | Величина К1 | Основание(реквизиты приказов Минэкономразвития РФ) |

| 2018 | 1,868 | от 30.10.2017 № 579 |

| 2017 | 1,798 | от 03.11.2016 № 698 |

| 2016 | 1,798 | от 18.11.2015 № 854 |

| 2015 | 1,798 | от 29.10.2014 № 685 |

| 2014 | 1,672 | от 07.11.2013 № 652 |

| 2013 | 1,569 | от 31.10.2012 № 707 |

Корректирующий коэффициент (К2)

Корректирующий коэффициент базовой доходности К2 является региональным коэффициентом и его значения различаются в зависимости от региона. Варьируется от 0,005 до 1. При расчете налога ЕНВД необходимо проверять его значение. Найти актуальную величину коэффициента К2 нужного региона можно на официальном сайте налоговой службы, сайтах администраций муниципальных образований среди местных нормативно-правовых актов либо напрямую обратившись в налоговую инспекцию.

Отмена ЕНВД в 2023 году — 10 главных вопросов

Хорошие новости для индивидуальных предпринимателей, которые держат заведения общепита и розничные магазины. Ранее, если ваши кафе, столовая, буфет, пиццерия, чебуречная, пирожковая, суши-бар и т. п. или магазин занимали больше 50 квадратных метров, единственным удобным вариантом в 2023 для вас считался переход на упрощенку. Однако буквально на днях законодатели увеличили ограничение по площади помещения до 150 кв. м, как это было при ЕНВД. Так что теперь патентная система налогообложения так же вам подходит.

Компании и ИП до 31 декабря 2023 года не заявившие о переходе с ЕНВД на другой спецрежим, считаются автоматически перешедшими на ОСНО с 1 января 2023 года. Компаниям для перехода на УСН или ЕСХН придется ждать следующего года, а ИП могут в 2023 году перейти на ПСН или НПД.

Например, счастливчики-самозанятые освобождены от налогового учета и отчетности, а ИП-шники на патенте обязаны вести специальную «Книгу учета доходов» и предоставлять ее в налоговую, только если та ее запросит (при этом какие-либо декларации дополнительно сдавать не нужно). Упрощенка потребует и ведения учета (у ИП и организаций по-разному), и представления декларации по итогам года. На общей системе налогообложения вас ждут все «прелести» периодической сдачи отчетности и регулярного ведения учета.

Побудем занудами и еще раз напомним: недостаточно только вашего желания перейти с «вмененки» на систему налогообложения, которая вам больше всего нравится. Необходимо также укладываться в установленные лимиты (численность сотрудников, размер дохода, стоимость основных средств, площадь помещения и т. д.). Подробнее про лимиты здесь.

Чтобы перейти с нового года с ЕНВД на патентную систему налогообложения (ПСН), предпринимателю необходимо подать заявление по форме № 26.5-1 либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2023 № СД-4-3/2815@ не позднее 31.12.2023 (письмо ФНС России от 09.12.2023@ № СД-4-3/20310@).

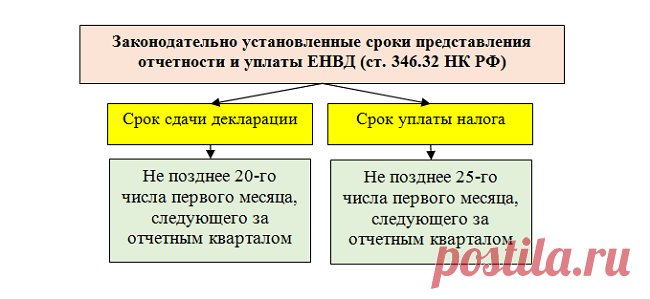

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2023 году:

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2023 году.

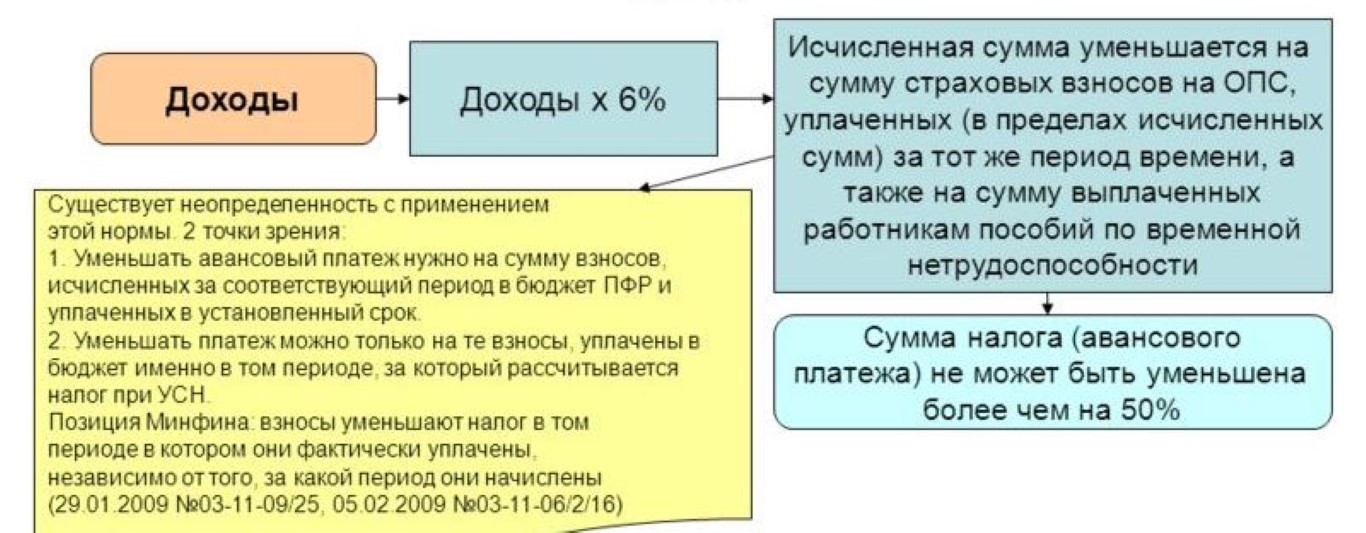

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

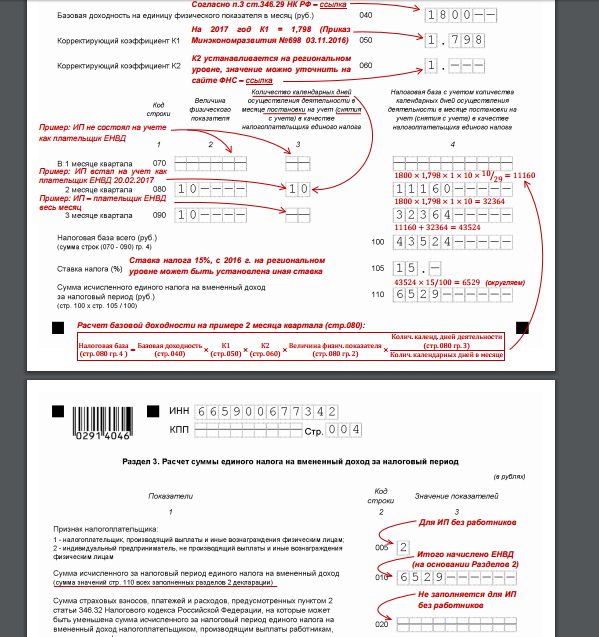

Пример расчета ЕНВД для розничной торговли

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2017 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2018 году произошло повышение К1 для ЕНВД до 1,868. А в 2019 году К1 вновь был повышен и составляет 1,915. Приказом Минэкономики от 21.10.2019 № 684 на 2020 год К1 увеличен на 4,9%, и его величина составляет 2,009.

К2 — а это уже вариативный коэффициент, учитывающий и особенности деятельности, и конкретику региона. Для торговли в розницу в нашем городке Н. для торговых объектов площадью менее 30 кв. м. К2 = 1.

Согласно статьи 346.29 НК РФ п.3, физическим показателем для расчета ЕНВД при розничной торговле является площадь торгового зала. Однако Налоговый Кодекс не информирует налогоплательщиков о том, как рассчитывать площадь торгового зала. Ответ на этот вопрос имеется только в поясняющей информации, содержащейся в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике. Согласно этим рекомендациям, площадь торгового места (зала) следует определять строго по правоустанавливающим или инвентаризационным документам.

В письмах Минфина России от 19.05.2014 № 03-11-11/23429, от 08.08.2012 № 03-11-11/231 и ФНС России от 27.07.2009 № 3-2-12/83 указано, что к таким документам можно отнести технические паспорта помещений, договоры купли-продажи, аренды помещений или их частей, схемы, планы, экспликации.

Коэффициенты К1 и К2 на 2020 год подробно рассмотрены в этом материале.

Так, неизвестные в правой половине уравнения стали известными. Остается представить формулу в числовом виде и произвести подсчет.

ЕНВД = 1800 * 10 * 2,009 * 1 * 15% = 5 424,3 руб.

Согласно п.6 ст. 52 НК РФ, сумма налога исчисляется в полных рублях. Поэтому применяем правило математического округления и получаем 5 424 рубля.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 424 умножить на 3. Окончательный итог: 16 272 руб.

Формула расчета ЕНВД в 2024 году

Вместо реальной выручки, полученной «вмененщиком», к расчету налоговой базы (вмененного дохода) принимаются две основных составляющих: базовая доходность (БД) и физический показатель (ФП). Чтобы узнать ежемесячный размер базовой доходности на единицу физпоказателя, достаточно обратиться к п. 3 ст. 346.29 НК РФ.

Доходность определена законом для каждого вида «вмененной» деятельности, там же указаны и физпоказатели, которые следует применять для расчета. Например, при оказании ветеринарных услуг единый налог зависит от числа работников, включая ИП, которое умножается на базовую доходность (7500 руб. в месяц), а для автостоянок к расчету принимается 50 руб. базовой доходности в месяц на каждый квадратный метр ее общей площади.

К установленному размеру базовой доходности необходимо применять корректирующие коэффициенты:

- К1 – ежегодно меняющийся коэффициент-дефлятор (1,868 в 2018 году);

- К2 – устанавливается региональными законами и может принимать значение в диапазоне от 0,005 до 1.

Налоговый период, за который делается расчет налога ЕНВД 2018 года – квартал, поэтому при расчете базы по налогу физпоказатели берутся по каждому из 3-х месяцев периода (ФП1 + ФП2 + ФП3). Если в течение квартала величина физпоказателя изменилась, это изменение нужно учесть с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). Например, в апреле и мае число работников автомойки составляло 3 человека, а 30 июня на работу был принят еще один сотрудник. В этом случае к расчету будет принята следующая численность: 3 (апрель) + 3 (май) + 4 (июнь).

Получаем формулу для расчета вмененного дохода (ВД):

ВД = БД х К1 х К2 х (ФП1 + ФП2 + ФП3)

Чтобы рассчитать ЕНВД за квартал, вмененный доход следует умножить на налоговую ставку, действующую в конкретном регионе. Она может составлять от 7,5% до 15% для разных видов «вмененной» деятельности и категорий плательщиков.

Формула расчета единого налога:

ЕНВД = ВД х ставка налога

Пример, как сделать расчет ЕНВД в 2024 году

ИП ведет торговлю с использованием торговых автоматов. В апреле у него было 4 автомата. В мае он приобрел еще 2 шт. В регионе применяется ставка налога 15%, а коэффициент К2 равен 0,9. Используем данные из таблицы п. 3 ст. 346.29 НК РФ и рассчитаем налог за 2 квартал.

БД для реализации товара через торговые автоматы составляет 4500 руб. по каждому из них.

ФП – число применяемых для торговли автоматов.

ВД = 4500 руб. х 1,868 х 0,9 х (4 шт. + 6 шт. + 6 шт.) = 121 046,40 руб.

ЕНВД = 121 046,40 руб. х 15% = 18 157 руб.

Если постановка на учет в качестве «вмененщика», или снятие с «вмененного» учета произошло не с первого числа месяца, налоговая база за этот месяц рассчитывается по фактическому числу дней работы на спецрежиме по формуле:

ВД = (БД х К1 х К2 х ФП) / КД х КД1, где

КД – число дней в месяце по календарю,

КД1 – число дней, отработанных в этом месяце на ЕНВД.

Пример расчета, если работа на ЕНВД велась не полный месяц

Используем данные предыдущего примера, но предположим, что ИП начал работать на «вмененке» с 23 апреля (т.е. в апреле работал 8 дней на ЕНВД). Тогда расчет будет следующим:

ВД апрель = 4500 руб. х 1,868 х 0,9 х 4 шт. / 30 дн. х 8 дн. = 8069,76 руб.

ВД май-июнь = 4500 руб. х 1,868 х 0,9 х (6 шт. + 6 шт.) = 90 784,80 руб.

ВД 2 квартал = 8069,76 + 90 784,80 = 98 854,56 руб.

ЕНВД = 98 854,56 руб. х 15% = 14 828 руб.

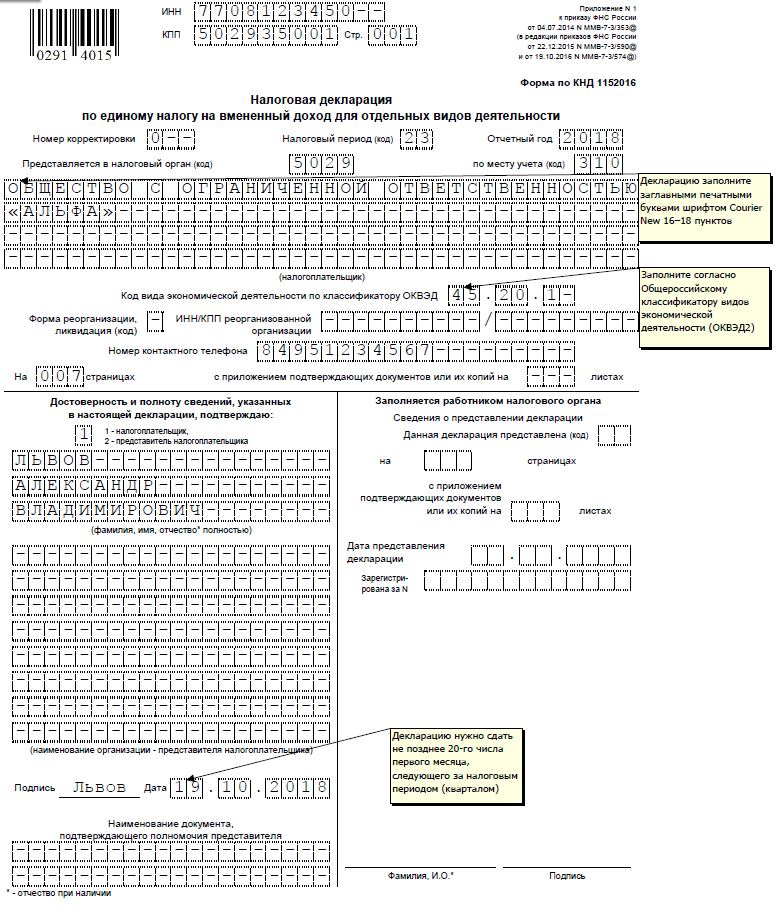

Налоговый учет и отчетность при ЕНВД

Учет физических показателей

ИП на вмененке не обязаны вести бухгалтерский учет. Но учет физических показателей должны обязательно осуществлять и ИП, и организации. В каком виде будет осуществляться этот учет, в законе не сказано.

Налоговая декларация

Таблица 3 — сроки сдачи отчетности по ЕНВД в 2020 году

| Период | Сроки сдачи отчетности |

| 4 квартал 2019 года | до 20 января 2020 года |

| 1 квартал 2020 года | до 20 апреля 2020 года |

| 2 квартал 2020 года | до 20 июля 2020 года |

| 3 квартал 2020 года | до 20 октября 2020 года |

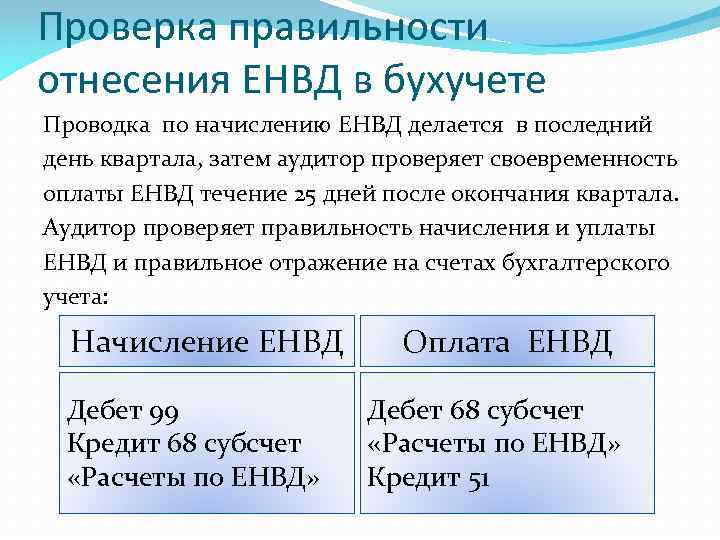

Бухгалтерский учет и отчетность

Категория налогоплательщика ИП на ЕНВД освобождена от бухгалтерского учета и отчетности. Организации обязаны вести бухучет и сдавать бухгалтерскую отчетность. Для малых предприятий это может быть упрощенная бухгалтерская отчетность, которая состоит из двух форм:

- Баланс.

- Отчет о финансовых показателях.

Однако если компании по каким-то причинам удобнее сдавать полную отчетность, она вправе сдавать полный комплект. Тогда к двум озвученным формам добавляются приложения: отчет о движении денежных средств, об изменении капитала, пояснительная записка.

Отчетность за работников

Если ИП и организация имеет сотрудников и выплачивает заработную плату, то обязана сдавать по ним отчетность:

- Расчет по страховым взносам в ИФНС каждый квартал до 30 числа следующего месяца.

- Расчет по страховым взносам на травматизм в ФСС каждый квартал. Если на бумаге — до 20 числа следующего месяца, если в электронном виде — то до 25 числа.

- СЗВ-М каждый месяц до 15 числа следующего месяца.

- СЗВ-ТД каждый месяц до 15 числа следующего месяца (при наличии кадровых изменений).

- СЗВ-Стаж один раз в год до 1 марта следующего года.

- 6-НДФЛ каждый квартал до 30 числа следующего месяца.

- 2-НДФЛ один раз в год до 1 апреля следующего года.

- Сведения о среднесписочной численности работников один раз в год до 20 января следующего года. Также только что открывшиеся работодатели этот отчет должны подать до 20 числа месяца, следующего за месяцем открытия.

Кассовая дисциплина

Все плательщики ЕНВД, которые осуществляют наличные и безналичные расчеты с клиентами и покупателями, должны соблюдать правила кассовой дисциплины. С поправками. И применять онлайн-кассу. Переходный период, который начался в 2017 году, уже подошел к концу, с 1 июля 2019 года все ИП на ЕНВД также были обязаны перейти на онлайн-кассы.

Пошаговая инструкция перехода на вмененный налог

- Проверить соответствует ли ваша деятельность требованиям ЕНВД в соответствии с НК РФ (статьи 326.26-326.33).

- Определиться с местом осуществления бизнеса. От этого будут зависит ставки налога. Они могут быть разными даже в пределах одного города.

- Выяснить в какой налоговой инспекции вы должны встать на учет по ЕНВД.

- Заполнить заявление по форме ЕНВД-2.

- Подать документы в ИФНС: заявление, паспорт.

Из всего вышесказанного можно сделать один главный вывод — переходить на ЕНВД имеет смысл тогда, когда у вашего предприятия есть определенная финансовая стабильность или вы уверены в стабильном ежемесячном доходе.

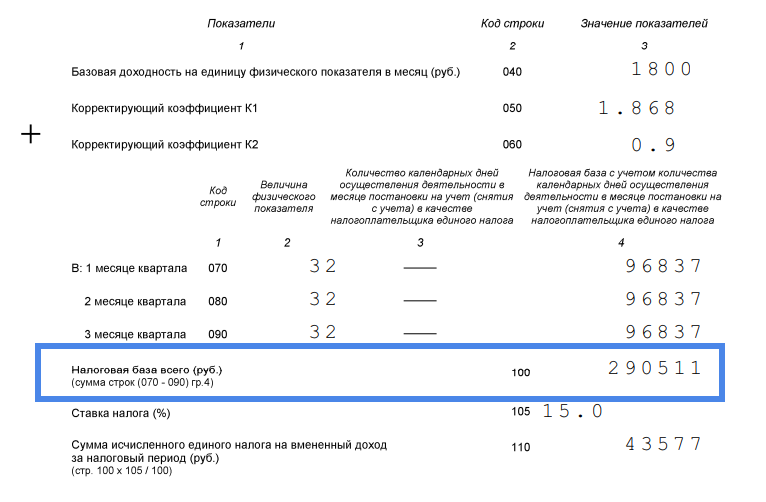

Пример расчета ЕНВД для вендинга

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2020 в налоговой инспекции, по месту нахождения данного торгового центра.

Чуть позже, 20.04.2020 организация заключила договор аренды в другом офисном центре, находящемся на территории подведомственной той же налоговой инспекции, с целью установки двух автоматов – по продаже снеков и игрушек.

Местным органом власти для вида деятельности «розничная торговля» установлен К2 равный 1. К1 на 2020 год равен 2,009.

В данном примере организация должна за 2 квартал 2020 года предоставить одну декларацию в налоговую инспекцию. Произведем расчет налога:

Считаем налоговую базу. Для начала определяем количество календарных дней:

с 18 апреля по 30 апреля – 13 календарных дней.

1 автомат х 13 дней: 30 день = 0,43

Эту цифру указываем в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что работать они начали не с 1-го, а с 20 числа. Чуть ниже мы объясним данную ситуацию.

Итак налоговая база составит:

4500 руб. х 2,009 х 1 х (0,43 + 3 + 3) = 58 130 руб.

Рассчитаем налог, исходя из налоговой ставки при ЕНВД – 15%:

58 130 х 15% = 8 720 рублей.

Теперь объясним, почему первый вендинговый аппарат мы принимали как 043, а два последующих как целую единицу для каждого.

Согласно ст.346.29 НК РФ абз.3 п.10, в случаях, если плательщик ЕНВД зарегистрировался в качестве плательщика вмененного налога не с начала квартала, расчет ведется из фактического количества календарных дней в первом и последнем налоговом периоде.

Письмо ФНС России от 24 июня 2013 года под номером ЕД-4-3/1141@ поясняет, что так как форма декларации ЕНВД не содержит строк для указания количества дней, величину физического показателя, указываемую в строках 050-070 раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности», необходимо корректировать. Чтобы это сделать, необходимо отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятия с учета к общему количеству календарных дней в данном месяце налогового периода. Что мы и сделали в вышеприведенном примере.

Далее, согласно п. 9 ст. 346.29 НК РФ и разъяснений в письме Минфина России от 17.01.2014 № 03-11-11/1348, в ситуации, когда к уже работающим вендинговым аппаратам добавляется еще один или несколько аппаратов (физический показатель), то добавленные аппараты включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

Иногда предприниматели сомневаются, что выгоднее: ЕНДВ, патент или УСН? У каждого из этих систем налогообложения есть свои плюсы и минусы. Они детально рассмотрены в этой публикации.

Завершение

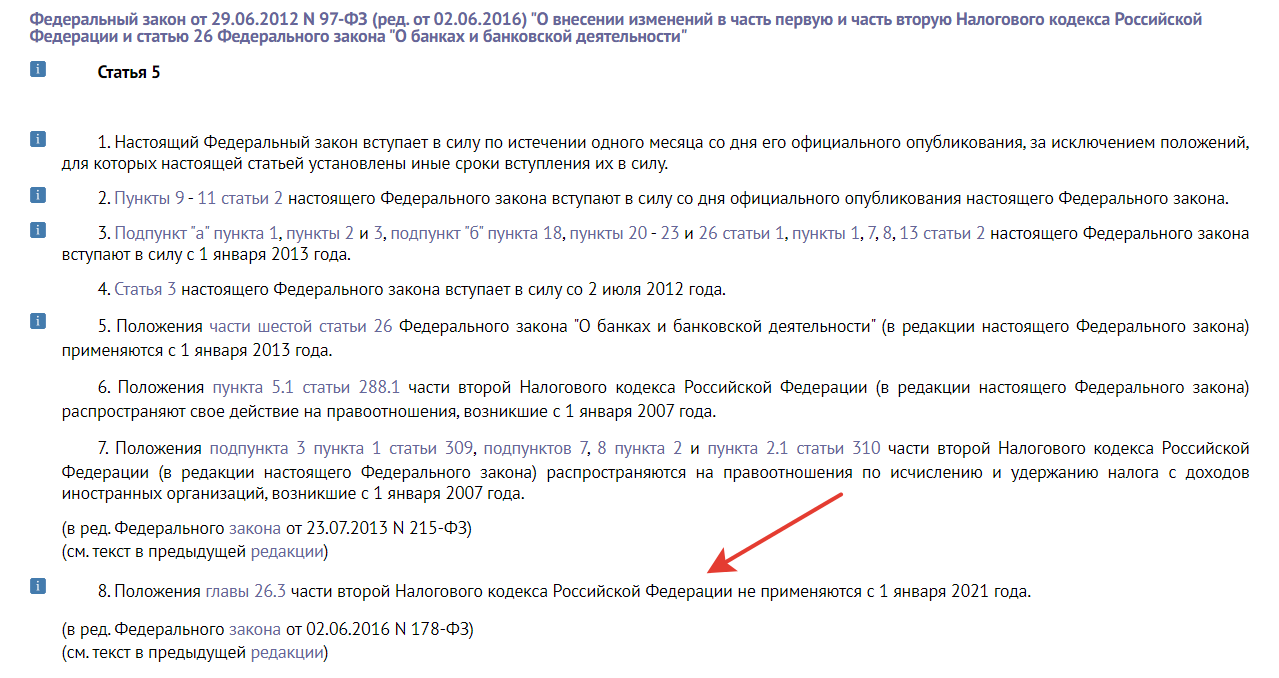

Добавим, что существование ЕНВД, как специального режима налогообложения постоянно находится под угрозой отмены. В 2020 году запрещено применять ЕНВД в части розничной торговли товарами, подлежащими обязательной маркировке. А в главу 26.3 НК РФ внесены изменения, говорящие о том, что единый налог на вмененный доход прекращает свое действие с 1 января 2021 года.

Небольшая подсказка, как определить К2, действующий в конкретном регионе в 2020 году.

Материал обновлен в соответствии с актуальным законодательством РФ 14.01.2020