Нужен ли расчётный счёт ИП и ООО

Законодательство не обязывает ИП и ООО открывать расчётные счета. Но есть нюансы, которые нужно учитывать, если планируете работать без счёта или использовать личный счёт физлица для бизнеса.

Расчётный счёт ИП: что будет, если использовать личный счёт для бизнеса

- Инструкция Банка России от 30.05.2014 N 153-И запрещает использовать счета физических лиц для предпринимательства и частной практики. У вашего банка есть право не проводить такие платежи и даже приостановить операции по счёту.

- Если на текущий счёт физлица будут поступать крупные суммы, то у службы безопасности и финансового мониторинга появятся вопросы. Банк, который действует в рамках закона №115-ФЗ «О противодействии легализации (отмыванию) доходов», сначала попросит рассказать, откуда поступили деньги, а потом может расторгнуть договор. Вы попадёте в чёрный список, и открыть новый счёт будет сложно.

- Большинство клиентов отказываются переводить деньги на счета физлиц. Потому что налоговая может отказать в учёте этих расходов при расчёте налога или потребовать НДФЛ.

- Предпринимателю будет сложно разделить суммы на текущем счёте. Налоговая не станет разбираться, где личные средства ИП, а где доход от бизнеса. То есть придётся платить налоги даже с тех денег, которые, например, перечислили родственники.

- Предприниматель на УСН «Доходы минус расходы» не сможет подтвердить свои расходы. Налоговая не считает расходами деньги, которые вы заплатили с личного счёта. Сумма, с которой ИП платит налоги, увеличится.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Может ли ООО работать без расчётного счёта

По закону «Об обществах с ограниченной ответственностью» организации имеют право, но не обязаны открывать банковские счета.

Как оплатить уставный капитал

Оплатить уставный капитал участники общества должны до регистрации или после неё в течение четырёх месяцев. Чтобы совершить оплату, не обязательно открывать расчётный счёт. Оплатить можно наличными, потому что закон не обязывает вносить уставный капитал безналичным способом.

Как платить налоги

Об этом рассказывает Минфин в письме от 1 ноября 2016 г. N ЗН-3-1/5090@.

Есть риск, что налоговая не учтёт платёж физического лица за организацию, и вам придётся потратить время, чтобы подтвердить оплату.

Как ограничены ООО и ИП без расчётного счёта

ИП и организации сталкиваются с ограничениями по суммам наличных платежей — 100 000 рублей по одному договору. Из-за этого предприниматели и организации без расчётного счёта не могут работать с крупными контрагентами.

Ещё могут возникнуть проблемы при возврате кредитов, операциях с ценными бумагами.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

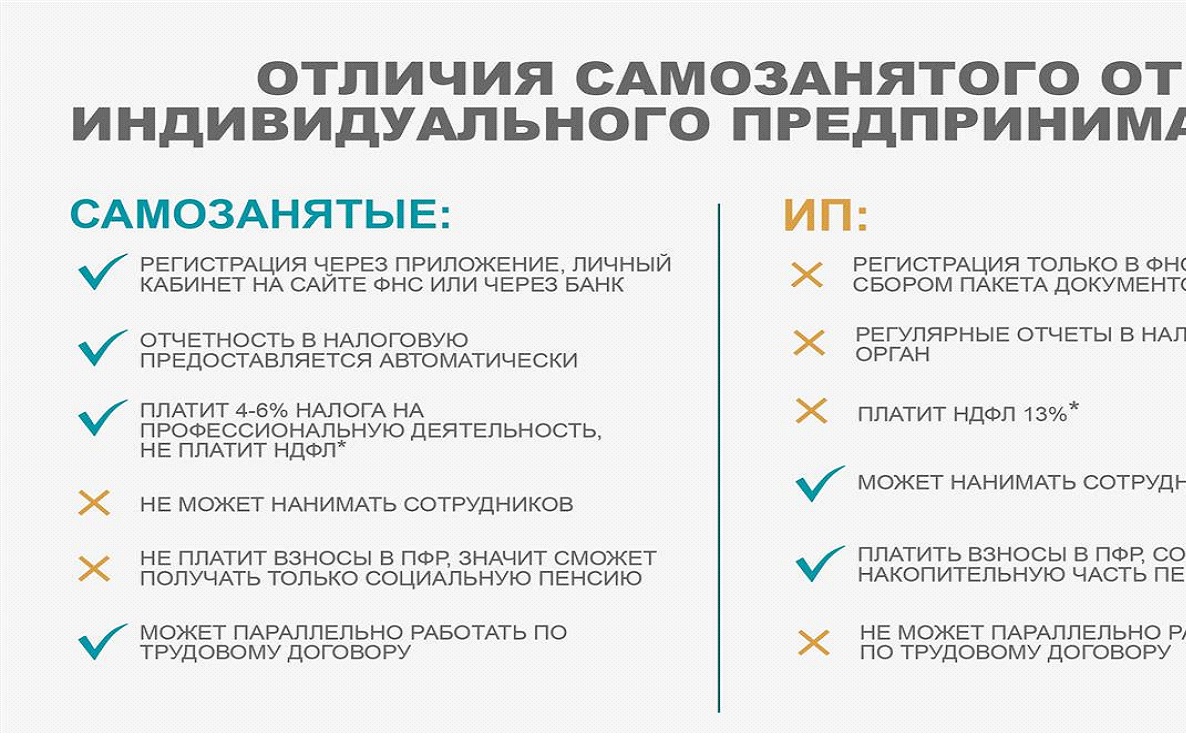

Нужен ли Индивидуальному предпринимателю Расчетный счет?

ИП может не заводить расчетный счет, но при таких условиях:

- Лица, оплачивающие услуги любого характера или товары, которые предоставляет ИП, будут оплачивать их только наличными. При этом сумма, поступающая ИП, от одного покупателя не должна быть выше 100 000 рублей ежедневно;

- Если у ИП нет торгового терминала, принимающего оплату посредством использования банковской карты, то открытие расчетного счета не является необходимостью.

Скачать документ: Указание ЦБ РФ от 09.12.2019 N 5348-У О правилах наличных расчетов

Конечно, каждый ИП сам решает нужен ли ему расчетный счет

Но важно понимать, что, например, пластиковые карты сейчас используют практически все. И не имея торгового эквайринга для проведения расчетных операций, можно потерять весомую часть клиентов, а соответственно и прибыли

Также открытый расчетный счет дает массу преимуществ таких как:

- Возможность получения денег на счет в любой неограниченной сумме, возможность оформления кредитов по более выгодным условиям;

- Возможность оформления депозита с большим процентом;

- А также, благодаря открытому расчетному счету, можно проводить денежные операции по оплате налогов и т.д. с мобильного устройства, не выходя при этом из дома.

Может ли ИП использовать Личный банковский счет для расчетов?

Ранее заниматься предпринимательством, используя свой личный счет было запрещено. Но данный закон претерпел некоторые коррективы. На данный момент ситуация выглядит следующим образом:

- Банк может отказать в переводе денег на личную карту ИП, без предоставления последних документов, которые подтверждают легальность перевода;

- При потенциально подозрительной по мнению банка операции, он имеет право ее заморозить;

- ФНС может возложить на перевод налог, размером в 13%;

- Также ФНС может возложить налог не только на перевод, но и на все имеющиеся на счету средства;

- Могут возникнуть трудности с доказательством назначения платежей, также с отчетностью и бухгалтерией.

Таким образом, можно заключить, что использование своего карточного или личного счета для расчетов ИП допустимо, но нужно быть готовым к налогообложению и возможным проблемам с документацией и отчетностью.

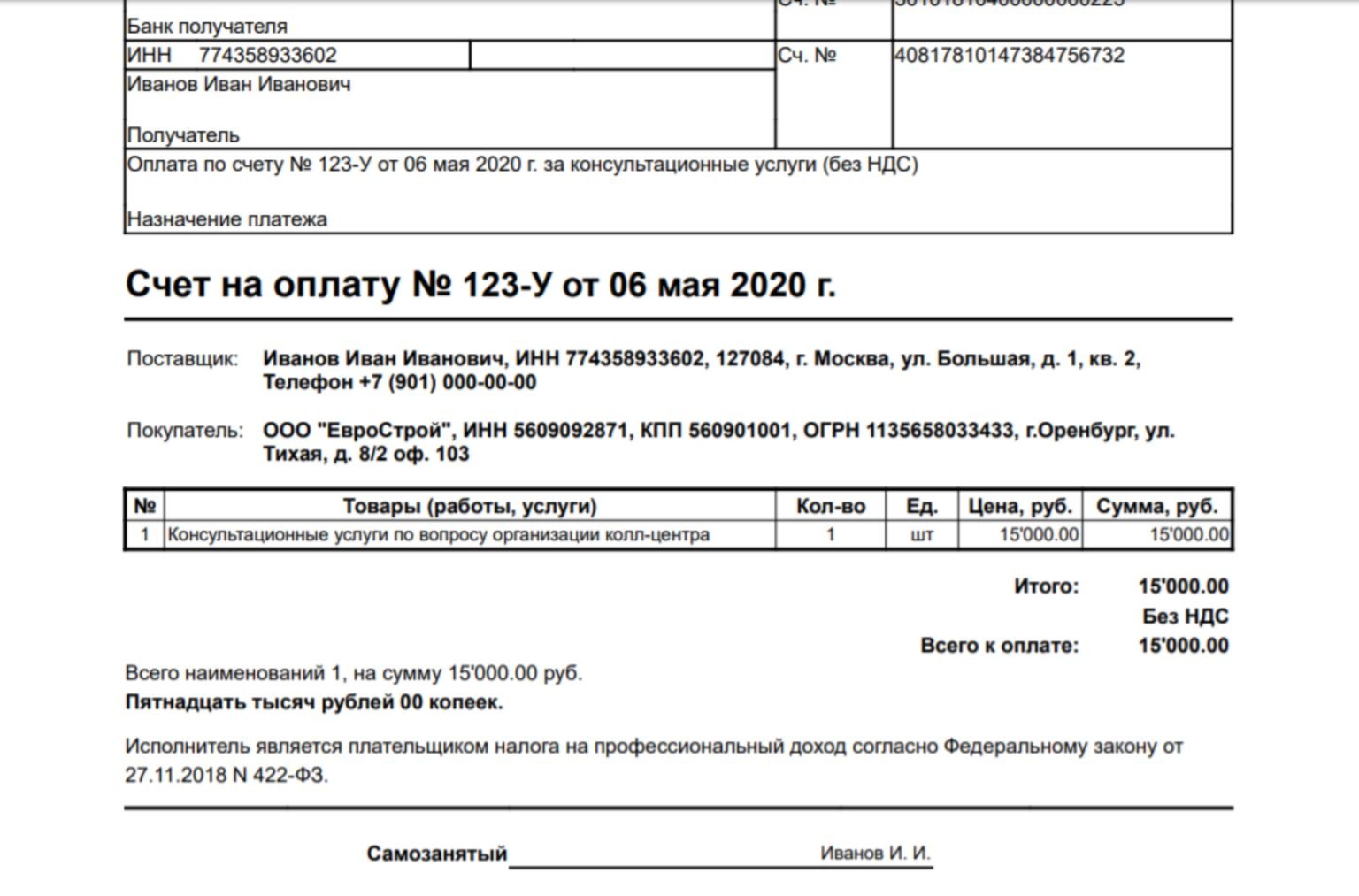

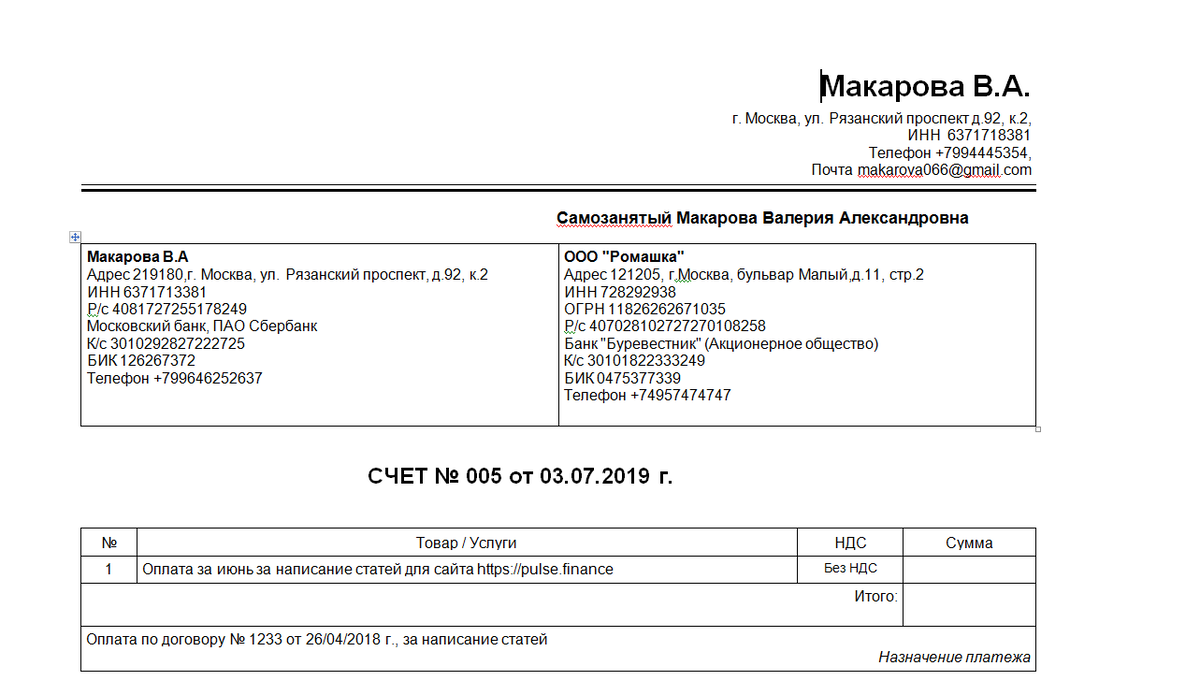

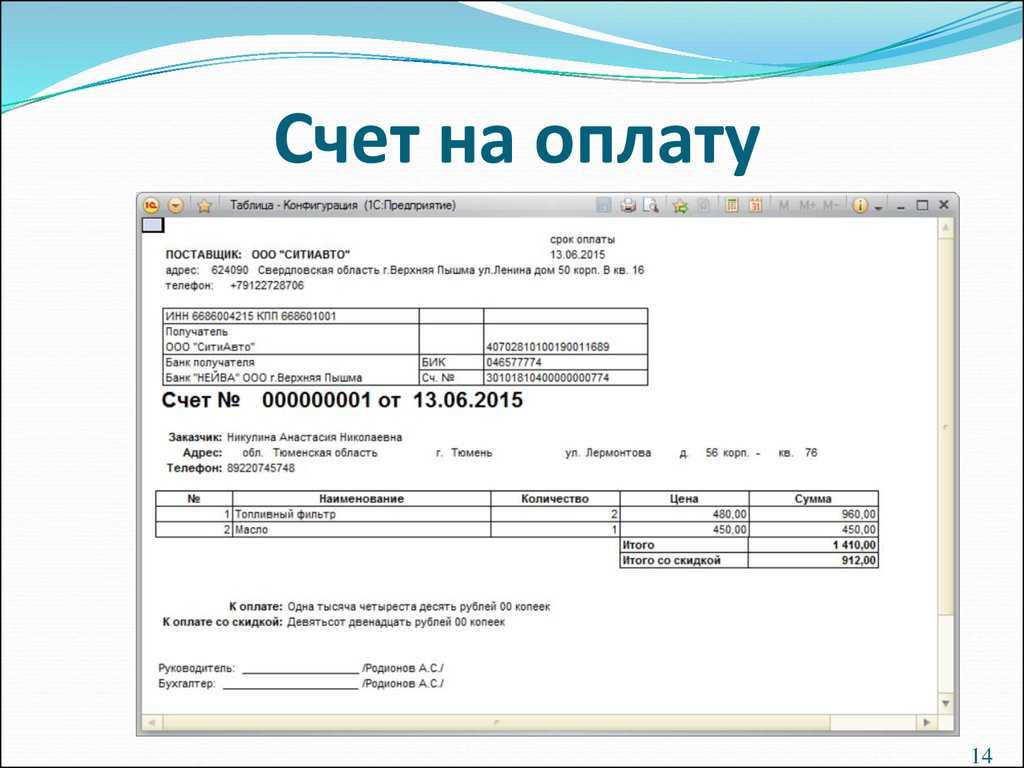

Как ИП правильно выставить счет ООО?

Для правильного выставления счета необходимо заполнить стандартную форму, в которой необходимо указать:

- Личную информацию в шапке формы;

- Ниже следует заполнить графу с банковскими реквизитами;

- Вписывается порядковый номер ИП;

- Заполняется поле, в котором перечисляются оказываемые услуги, работы и т.д.;

- Указывается итоговая сумма вместе с подсчитанным НДС;

- В дополнительной информации может указываться конечный срок оплаты или время, в течении которого должен быть отправлен товар/указана услуга и т.д.;

- Если заполняется бумажная форма, то в конце ставятся подпись и печать.

Они всё знают

Наблюдая за изменениями, происходящими в мире и в России в частности, мы видим серьёзные подвижки в сторону полной открытости информации, касающейся нашего имущества и доходов. Банки сейчас наделены функцией контроля за перемещениями денег граждан и организаций.

В своей работе банки руководствуются федеральным законом № 115-ФЗ от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Например, если вам на карту (которую вы открыли для личных расчётов) регулярно приходят деньги от большого количества физических лиц, то для соответствующей службы банка это уже один из признаков отмывания незаконных доходов.

Всё чаще мы сталкиваемся с требованием со стороны банка о предоставлении пояснений и дополнительной информации по производимым платежам.

Почему ИП лучше открыть расчетный счет

Да, индивидуальный предприниматель вполне может работать и без расчетного счета. Безналичный расчет может не требоваться ему вовсе. А для разового случая можно использовать и, например, личную карту (но стоит заранее предусмотреть возможные трудности).

Но наличие расчетного счета – более удобный и выгодный вариант по следующим причинам:

- платежи могут быть совершены из любого места, требуется только доступ в интернет. На данный момент многие банки предлагают к использованию приложения, которые используются со смартфонов и позволяют удобно осуществлять операции;

- возможно принятие платежей по карте или платежному поручению, что расширяет круг потенциальных клиентов. Сейчас даже многие физические лица предпочитают безналичный расчет. Использование пластиковых карт – уже привычный процесс. Если помимо расчетного счета приобрести кассовую технику, можно существенно расширить круг приобретателей товаров или услуг;

- снижается риск блокировки операций из-за подозрений в отмывании средств или аналогичных правонарушений. Если переводить деньги на свой личный счет, банк может попросить объяснения и подтверждающую документацию, что не всегда представляется возможным;

- можно привести бухгалтерию в соответствие с требованиями и сократить расходы. Например, некоторые расходы позволят сократить налогооблагаемую базу;

- расширяется круг потенциальных контрагентов. Многие фирмы работают только с безналичным расчетом.

При этом расходы на содержание счета не столь велики. В среднем, счет обойдется примерно в 1000 рублей в месяц.

Если ИП работает только с гражданами, оказывая мелкие услуги, то он вполне может обойтись и без расчетного счета. В иных случаях лучше позаботиться о данной мере и заключить договор с банком.

Подробнее о том, как снять деньги с расчетного счета ИП на личные нужды, читайте здесь >>

Корпоративная карта

Для каких операций подходит?

Расчетный счет — это специальный банковский счет, который предприниматель открывает для бизнеса. К нему привязана его корпоративная карта. Через расчетный счет ИП могут:

- переводить сотрудникам зарплату;

- оплачивать налоги, страховые взносы без комиссии;

- рассчитываться с контрагентами;

- принимать оплату через терминалы и интернет-эквайринг;

- перечислять деньги за аренду офиса;

- принимать участие в гостендерах;

- получать субсидии в рамках программ господдержки.

Все доходы от бизнеса должны поступать на расчетный счет?

Да, но не совсем.

Законодательство не запрещает предпринимателям вести бизнес без расчетного счета, если суммы их сделок не превышают 100 тысяч рублей. Получать оплату по таким сделкам можно наличными.

Однако Центробанк предпочитает, когда все расходы и доходы, связанные с бизнесом, проходили через расчетный счет. Это помогает отслеживать экономические нарушения, не затрагивая при этом личные счета предпринимателей.

Можно ли оплачивать личные расходы?

Своими личными деньгами на корпоративной карте ИП может распоряжаться, как угодно — платить за бензин и парковку, за обеды и сотовую связь, за канцелярию и бутыли с водой. Можно даже оплачивать билеты на самолет и брони в гостиницах.

Самое главное правило — нужно разделять личные и коммерческие расходы и сохранять все документы по каждой покупке, особенно если вы на ОСНО или УСН «доходы минус расходы». Режим налогообложения в этом случае играет ключевую роль.

Как подтвердить расходы и целевые траты?

Налоговая совершенно спокойно отнесется к тратам ИП с карты компании, если они целевые. К примеру, если предприниматель занимается перевозками и у него есть на балансе автомобили, то с корпоративной карты можно оплачивать топливо, запчасти, шины, комплектующие, ремонт и т. д. Покупку оргтехники, телефонов, программ для бизнеса тоже можно признать целевой. А вот если предприниматель внезапно покупает с корпоративной карты оборудование для салона красоты, ФНС точно придет с проверкой.

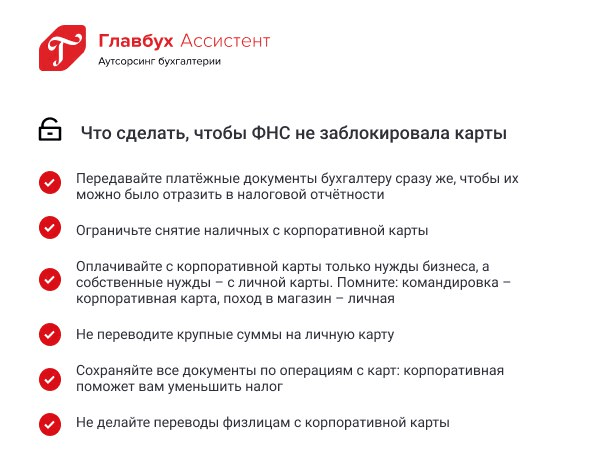

Чтобы подтвердить расходы, нужно сохранять платежные документы: чеки, ордеры, БСО и акты. Проследите, чтобы на них были все необходимые реквизиты, и передайте бухгалтеру сразу же после получения, чтобы расходы можно было своевременно отразить в отчетности. К примеру, бухгалтерам сервиса аутсорсинга Главбух Ассистент можно передать документы через мобильное приложение, и они в тот же день всё оформят, чтобы ФНС не придралась.

Обязательно ли открывать расчётный счёт ИП

Право на открытие счёта для ИП предусмотрено НК РФ. Но об обязанности открывать р/с там ничего не говорится. Поэтому госорганы не вправе требовать этого по умолчанию от каждого бизнесмена. Однако полноценно вести деятельность без счёта в банке предприниматель не сможет. Далее объясним, почему.

ИП может открыть расчётный счёт в банке только после официальной регистрации.

Расчётный счёт отличается от личного тем, что предназначен специально для бизнеса. Для открытия счёта нужно предоставить в банк:

- паспорт;

- свидетельство о госрегистрации;

- ИНН;

- патенты и лицензии, выданные ИП.

Банк вправе отказать в открытии р/с, если не будет хотя бы одного из перечисленных документов или будут предоставлены просроченные бумаги.

ИП со счётом или картой физ. лица — налоговые последствия

Использование карты или счета физического лица вместо расчетного счета ИП может привести к штрафам со стороны налоговой. Как правило, расходы производимые ИП с расчётного счёта, и расходы физического лица не совпадают. А потому их нужно разделять.

У ИП, работающего на патенте, ЕНВД или УСН «Доходы», такой проблемы нет. Сложности могут появиться у предпринимателя, ведущего деятельность на ОСНО или выбравшего УСН «Доходы минус расходы» — на этих налоговых режимах личные расходы необходимо исключать из расходов, которые уменьшают налог. При определении налогооблагаемой базы можно учитывать исключительно целевые траты, подтверждаемые квитанциями, чеками и т.д. В случае ошибок налоговая может доначислить налог, а также оштрафовать ИП.

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Что такое расчетный счет для ИП и как им пользоваться

Расчетный счет, по сути, является специальным счетом, который открывается только ИП и юр. лицам для осуществления различных видов платежей в коммерческой и хозяйственной деятельности. Этими счетами можно пользоваться как для получения денег от различных контрагентов и частных лиц, так и для расходных операций, связанных с предпринимательской деятельностью. ИП может вести счет как на основной системе налогообложения, так и при применении спец. режимов (ЕНВД, УСН и т. д.).

Расчетный счет, по сути, является специальным счетом, который открывается только ИП и юр. лицам для осуществления различных видов платежей в коммерческой и хозяйственной деятельности. Этими счетами можно пользоваться как для получения денег от различных контрагентов и частных лиц, так и для расходных операций, связанных с предпринимательской деятельностью. ИП может вести счет как на основной системе налогообложения, так и при применении спец. режимов (ЕНВД, УСН и т. д.).

Приведем список операций, для которых часто используется расчетный счет ИП:

- получение платежей от предприятий и других ИП;

- поступление денежных средств от населения при оплате с использованием банковских карт;

- оплата поставщикам;

- перевод обязательных платежей в бюджет и различные фонды;

- расчеты с работниками.

Личный счет

Может ли ИП получать доход на личную карту?

Закон не запрещает предпринимателю получать доход от бизнеса на личную карту

Однако тут важно учесть ряд нюансов и рисков

Если предприниматель на УСН оказывает услуги или реализует товары, то он должен платить налоги с тех доходов, которые получает. И не имеет значения, куда именно приходят эти деньги: на его личный счет или на корпоративную карту. ФНС может проверить доход по любому счету, и если у налоговиков возникнут вопросы, счет могут заблокировать

Например, внимание налоговой может привлечь поступление на счет предпринимателя крупной суммы после продажи машины или квартиры

Поэтому будьте готовы обосновать все поступления на свой личный счет, имейте на руках подтверждающие документы, а с полученного дохода не забывайте уплачивать налог.

Как учесть доходы с личной карты ИП?

Поступления на личную карту предпринимателя следует считать наличкой. В этом случае нужно не забыть отбить своевременно кассовый чек — в момент поступления средств на карту.

День, когда на счет пришли деньги, считается датой поступления дохода. Это значит, что для того, чтобы правильно определить налоговую базу, предпринимателю нужно учесть все подобные доходы от своей деятельности. Система налогообложения в данном случае — важнее счета, на который поступает доход.

Для каких выплат лучше использовать?

Выплаты, не связанные с бизнесом, лучше получать на личную карту. К таким операциям относятся детские выплаты от государства, образовательные гранты или зарплата, если вы занимаетесь не только предпринимательской деятельностью, но и работаете по найму.

Конечно, для этих поступлений вы можете указать и расчетный счет — закон этого не запрещает. Однако если расчетный счет заблокируют, потребуется много времени, чтобы решить проблему, и ваши личные деньги «застрянут» на корпоративной карте. Воспользоваться ими вы не сможете, пока не снимете блокировку.

Так что для выплат, которые предназначены физлицу, рекомендуем использовать личную карту.

Могут ли заблокировать?

Личный счет блокируют реже, чем расчетный, однако такое все же может случится.

Банки могут заблокировать личный счет предпринимателя, если заподозрят клиента в нарушении 115-ФЗ — легализации доходов, полученных преступным путем, или финансировании терроризма. Это крайняя мера. Гораздо чаще банк приостанавливает дистанционное обслуживание и операции по счету, «замораживает» его, и ждет пояснений от клиента по операциям, которые показались подозрительными.

А вот налоговая не может заблокировать личный счет ИП без решения суда

Но здесь важно помнить, что суд часто встает на сторону ФНС и дает разрешение на блокировку. Так что решение о блокировке скорее всего будет принято, хоть и не мгновенно

Как вывести деньги с расчетного счета на личную карту?

Для этого достаточно просто перевести на нее средства напрямую с расчетного счета с указанием назначения платежа «личные средства предпринимателя». Такие переводы помогут разграничить личные финансы и бизнес.

Письмо Федеральной налоговой службы от 20 июня 2018 г. № ЕД-3-2/4043@ “Об использовании банковской карты индивидуальным предпринимателем”

26 июня 2018

Федеральная налоговая служба рассмотрела Интернет-обращение и сообщает следующее.

Законодательство о налогах и сборах не содержит запрета на использование индивидуальным предпринимателем для получения оплаты за оказанные услуги своей личной банковской карты с последующим обналичиванием денежных средств в банкомате и внесением этих денежных средств на свой расчетный счет, открытый для осуществления предпринимательской деятельности.

Вопрос о правомерности использования для предпринимательской деятельности счета, открытого индивидуальному предпринимателю, как физическому лицу, не являющемуся индивидуальным предпринимателем, в компетенцию налоговых органов не входит. По данному вопросу копия Интернет-обращения в соответствие со статьей 8 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» направлена для рассмотрения и подготовки ответа в Центральный банк Российской Федерации.

Согласно пункту 1.1 статьи 86 Налогового кодекса Российской Федерации (далее — Кодекс) обязанность сообщить в налоговый орган информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) индивидуального предпринимателя, а также физического лица, не являющегося индивидуальным предпринимателем, лежит на банке.

Аналогичная обязанность индивидуального предпринимателя, а также физического лица, не являющегося индивидуальным предпринимателем, законодательством о налогах и сборах не предусмотрена.

Следовательно, банки сообщают идентифицирующую счета информацию, в том числе, в случаях, когда индивидуальному предпринимателю открыт счет как физическому лицу, не являющемуся индивидуальным предпринимателем.

Пунктом 2 статьи 86 Кодекса предусмотрено, что банки обязаны выдавать налоговым органам справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, а также справки об остатках электронных денежных средств и о переводах электронных денежных средств в соответствии с законодательством Российской Федерации в электронной форме в течение трех дней со дня получения мотивированного запроса налогового органа в случаях, предусмотренных пунктом 2 статьи 86 Кодекса.

То есть налоговый орган вправе запросить у банка информацию о счетах индивидуального предпринимателя, в том числе, в тех случаях, когда индивидуальному предпринимателю открыт счет как физическому лицу, не являющемуся индивидуальным предпринимателем.

На основании изложенного обязанность индивидуального предпринимателя сообщить в налоговый орган об использовании им счета, открытого ему как физическому лицу, не являющемуся индивидуальным предпринимателем, для предпринимательской деятельности, отсутствует.

Вместе с тем, на основании подпункта 4 пункта 1 статьи 31 Кодекса налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

| Действительный государственныйсоветник Российской Федерации2 класса | Д.В. Егоров |

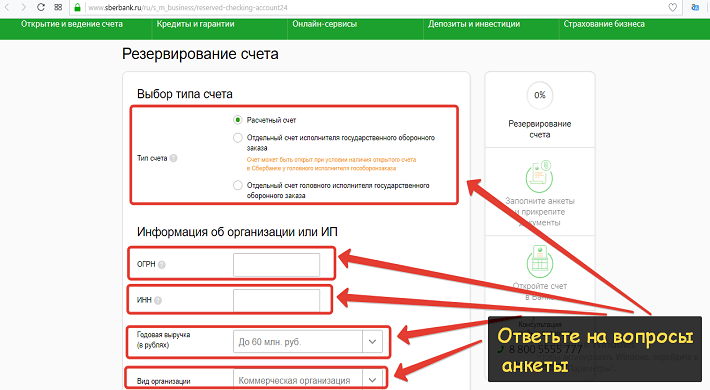

Как открываются основные и дополнительные расчётные счета для ИП

Открытие расчетных счетов для предпринимателей обычно включает в себя следующие шаги:

- Выбор банка. Предприниматель выбирает банк, в котором он хотел бы открыть расчетный счет. При выборе банка следует учитывать такие параметры, как местоположение филиалов или отделений, уровень обслуживания, комиссии и тарифы на банковские услуги.

- Подготовка документов. Предприниматель должен подготовить необходимый пакет документов, который обычно включает в себя паспорт гражданина Российской Федерации, ИНН (Идентификационный номер налогоплательщика) физического лица или предпринимателя, выписку из ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) или свидетельство о государственной регистрации юридического лица, в зависимости от организационно-правовой формы деятельности предпринимателя, а также документы, подтверждающие полномочия предпринимателя на осуществление операций с банковским счетом, если они поручаются третьим лицам (например, доверенность).

- Подписание договора. Предприниматель заключает договор с выбранным банком. В этом договоре определяются условия использования расчетного счета, правила обслуживания, комиссии и другие важные параметры.

- Внесение начального взноса. Некоторые банки могут потребовать предпринимателя внести начальный депозит на свой счет. Сумма этого депозита может варьироваться в зависимости от банка и типа счета.

- Получение реквизитов счета. После успешного открытия расчетного счета предприниматель получает свои банковские реквизиты, включая номер счета и реквизиты банка. Эти данные можно использовать для проведения банковских операций, включая получение платежей и осуществление транзакций.

- Оформление интернет-банкинга. Многие банки предоставляют доступ к интернет-банкингу, который позволяет предпринимателям управлять своими счетами, проводить онлайн-платежи и мониторить финансовую деятельность через интернет.

Открыв расчетный счет в банке, предприниматели могут начать осуществлять банковские операции и вести финансовую деятельность. При этом, открывая дополнительный расчетный счет в том же банке, где у вас уже есть активный счет, вы можете сэкономить время и упростить процесс. Ваш банк уже имеет необходимую информацию о вас и вашей деятельности, что может ускорить процедуру открытия дополнительного счета.

Если же вы решили открывать дополнительный счет в другом банке, это может потребовать некоторых дополнительных усилий, однако это тоже относительно простая процедура. Так, шаги, которые вы можете предпринять, включают в себя:

- подайте заявку онлайн — многие банки предоставляют возможность подать заявку на открытие нового расчетного счета на своем веб-сайте. Заполните необходимую информацию и получите реквизиты для будущего счета;

- сотрудник банка — после подачи заявки, вам обычно назначат личного менеджера, который поможет вам с выбором условий обслуживания и сбором необходимых документов;

- подписание договора — когда все документы собраны, сотрудник банка может приехать к вам в офис или домой, чтобы предоставить вам договор на подпись и проверить документы. это удобно, поскольку вам не нужно идти в банковское отделение;

- получение реквизитов — после подписания договора и проверки документов, вы получите реквизиты для нового расчетного счета, и счет будет активирован;

- использование счета — теперь вы можете начать использовать свой новый расчетный счет для всех финансовых операций.

Как ИП открыть расчетный счет

Если ООО обязано иметь счет (иначе оно просто не сможет заплатить налоги), то индивидуальный предприниматель осуществляет его открытие по своему усмотрению. Обычно это процедура несложная, но редко удается ее провести быстро.

Рассмотрим по шагам, как открыть счет для частного предпринимателя:

Выбрать подходящий банк. Многие финансовые организации готовы открыть счет для ИП, при этом условия в них могут различаться очень сильно

Нужно подобрать оптимальные предложения по тарифам и удобству обслуживания с учетом специфики конкретного бизнеса, например, для некоторых предпринимателей будет важно недорогое проведение платежек, а для других — дешевое снятие наличных.

Собрать документы. Понадобится только паспорт и лицензия на ведение определенных видов деятельности (если предусмотрена), остальные документы банк получает в электронном виде

При наличии арендованных офисов или торговых площадей могут понадобиться договора на аренду.

Подать заявление на открытие. В зависимости от выбранного банка сделать это можно дистанционно или посетив офис и заполнив бумажные анкеты.

Дождаться подготовки договора. Эта процедура не всегда быстрая, так как ИП обязательно проверяется службой безопасности банка. Обычно на все проверки и подготовку документов уходит от 1 до 5 рабочих дней.

Подписать документы. Нужно подписать договор, заполнить карточку с образцами подписей и оттиском печати (если есть). Перед подписанием следует обязательно изучить все документы.

Подключить интернет-банк. Эта услуга позволяет свести к минимуму необходимость посещать отделения кредитной организации и существенно ускоряет проведение платежей.

Преимущества и недостатки наличия расчетного счета

Отсутствие счета имеет один основной плюс – это экономия. Однако обслуживание обойдется в сумму около 1000 рублей в месяц. Для мелкого бизнеса смысл есть. Но если оборот составляет хотя бы несколько десятков тысяч рублей в месяц, то расходы допустимы.

Счет может быть использован не только для расчетов с контрагентами. С него можно платить налоги, пошлины. Это существенно экономит время.

Отсутствие счета имеет больше недостатков. В первую очередь они связаны с невозможностью вести дела с некоторыми контрагентами. Также невозможно будет осуществлять сделки на сумму более 100 000 рублей.

Получается, что работать без расчетного счета смогут лишь те индивидуальные предприниматели, которые оказывают услуги населению на относительно небольшие суммы.

Прочтите: Самостоятельная проверка благонадежности контрагента