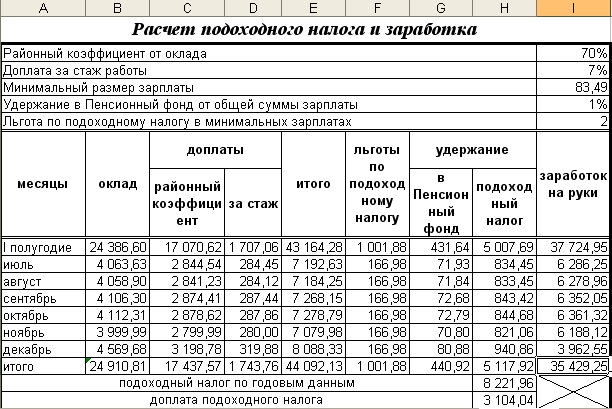

Размер аванса с 2023 года

Безопаснее всего определять размер аванса по фактически отработанному сотрудником времени, не забывая учитывать необходимость вычета НДФЛ. Если выплата составляет 40% от зарплаты, то придется ее увеличивать. Иначе итоговый размер аванса после удержания налога уменьшится, что спровоцирует спорные ситуации с трудовой инспекцией и сотрудниками.

Два способа снижения рисков:

- выплачивать аванс по реально отработанному времени с опорой на ТК – такой способ более трудоемкий и оптимален для предприятий с автоматизированными системами учета и расчетов;

- установить аванс в размере 50% от оклада – если компания выплачивает аванс по фактически отработанным дням, то никаких изменений в таком случае вводить уже не придется.

Письмо Минздравсоцразвития № 22-2-709 подразумевает, что зарплата должна выплачиваться каждые полмесяца. Поэтому начисляется она примерно в одинаковых размерах, но без учета премий. Однако нужно определять аванс не только по окладу, но и по ряду компенсаций, если они полагаются конкретному работнику по результатам первой половины месяца. С ними можно ознакомиться в специальной таблице.

Какие выплаты входят в аванс

| Оклад | Да |

| Компенсация за работу в ночное время | Да |

| Компенсация за работу во вредных или опасных условиях труда | Да |

| Надбавка за совмещение должностей | Да |

| Надбавка за профессиональное мастерство | Да |

| Надбавка за стаж работы | Да |

| Компенсация за работу сверхурочно | Нет |

| Компенсация за работу в выходные дни | Нет |

| Районный коэффициент за работу в особых климатических условиях | Нет |

| Процентная надбавка за работу в особых климатических условиях | Нет |

| Больничное пособие | Нет |

| Пособие по беременности и родам | Нет |

| Пособие по уходу за ребенком | Нет |

| Другие социальные пособия (за постановку на учет в ранние сроки беременности, при рождении ребенка, на погребение) | Нет |

| Отпускные | Нет |

| Материальная помощь | Нет |

| Премии (ежемесячные, ежеквартальные, годовые и пр.) | Нет |

| Средний заработок (за время командировки, донорские дни и пр.) | Нет |

К примеру, работник выполнял обязанности в условиях, не соответствующих нормальным, и получил право на надбавки

При подсчетах важно учитывать, сказываются ли на размере надбавочной части итоговая работа за месяц и выполнение месячной нормы по отработанному времени. Если нет, то надбавки включаются в сумму аванса

Когда надбавочная часть зависит от месячных итогов, в авансовом платеже она не учитывается. Правила зафиксированы в трех письмах Минтруда: № 14-2/ООГ-6492, № 14-1/В-72 и № 11-4/ООГ-718.

Формула расчета аванса для сотрудников с окладом:

| Размер аванса | = | Оклад + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула для подсчета аванса для работников с дневной ставкой:

| Размер аванса | = | Дневная ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула расчета аванса при часовой ставке:

| Размер аванса | = | Часовая ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула подсчета аванса для сотрудников со сдельной оплатой:

| Размер аванса | = | Месячная норма работ + компенсации | × | Фактически выполненный объем работ за первую половину месяца |

| Норма объема работ за полный месяц |

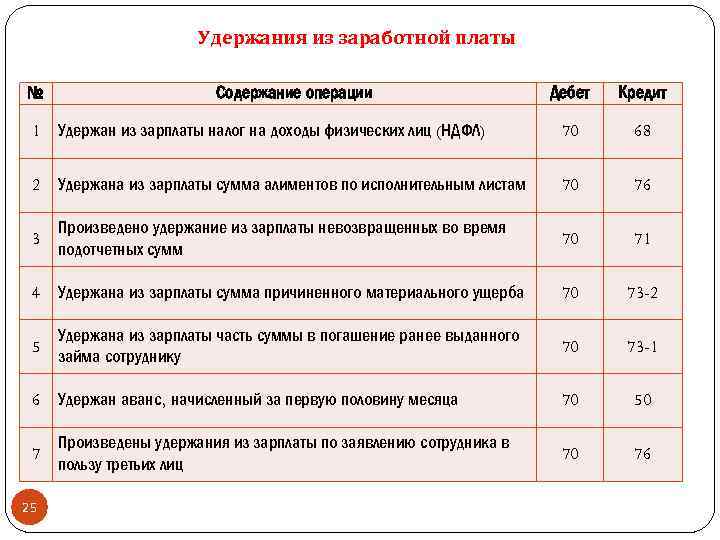

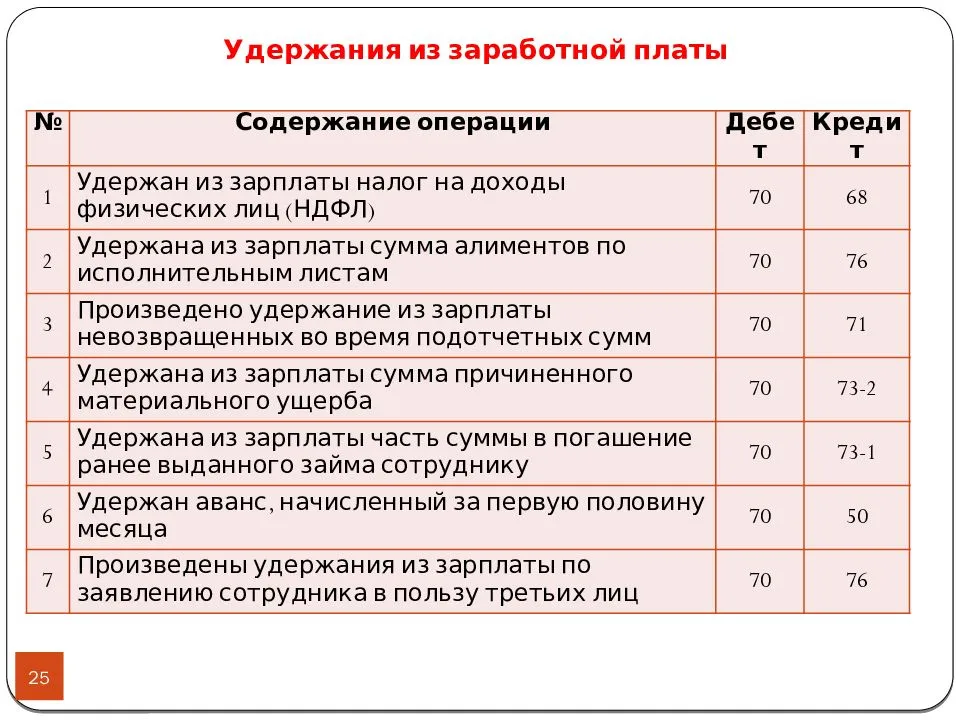

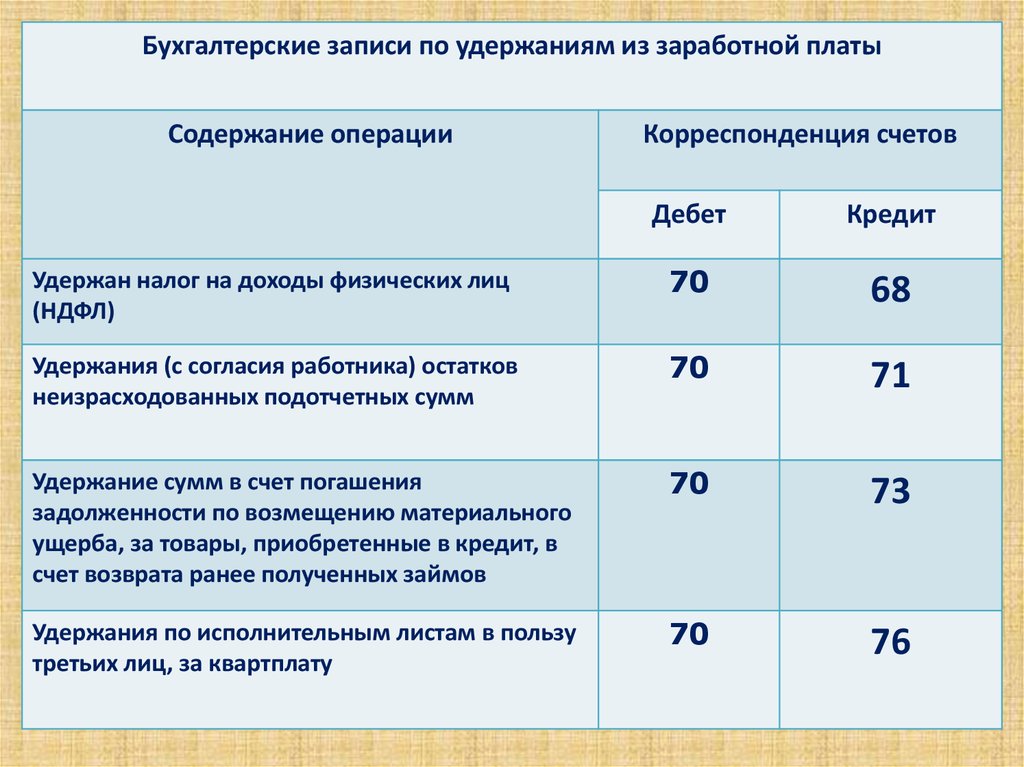

Бухучет аванса

В учете при выдаче аванса будут сделаны такие проводки:

| Операция | Дебет | Кредит |

| Произведена выплата работникам аванса из кассы | 70 | 50 |

| Депонирован неполученный работниками аванс из кассы | 70 | 76, субсчет «Расчеты по депонированным суммам» |

| Внесен депонированный аванс на расчетный счет организации | 51 | 50 |

| Получен в кассу депонированный аванс с расчетного счета | 50 | 51 |

| Выплачен из кассы депонированный аванс | 76 | 50 |

| Начислена компенсация за задержку выплаты аванса | 91 | 73 |

| Перечислена на расчетный счет работника сумма компенсации, начисленной за задержку выплаты аванса | 73 | 51 |

| Выдана из кассы сумма компенсации, начисленная по причине задержки выплаты аванса | 73 | 50 |

| Перечислен работнику аванс на расчетный счет | 70 | 51 |

Изменились ли правила расчета в 2024 году

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2024 году.

Эти изменения и новые правила касаются порядка и сроков начисления и выдачи платежей, а также документации, в которой фиксируются данные о периоде поступления заработанных средств. Также изменился и порядок расчета аванса.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году

Как выплачивается с учетом новых требований?

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц.

В противном случае это будет считаться несоблюдением трудового законодательства и нарушением сроков по оплате труда.

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде.

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, алиментов. Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном сводном журнале.

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется

Какого числа срок выплаты по Трудовому кодексу РФ?

Законодательством установлен порядок начисления выплат со сроком выдачи зарплаты не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней.

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Как быть, если дата выпадает на выходной день?

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты, если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

Сроки выплаты аванса и основной части

Конкретные дни, в которые на предприятии выплачивается работникам аванс и зарплата, должны быть зафиксированы в трудовом соглашении с работником, а также во внутренних нормативах организации (это можно сделать, например, в положении по оплате труда).

В законе сказано, что между выдачей аванса и зарплаты не должно проходить больше 15 дней. Кроме этого, аванс необходимо выплатить работникам в промежуток между 15 и 30 числами месяца, а зарплату — между 1 и 15 числами месяца, который следует после месяца аванса.

Закон запрещает указывать в документах промежуток, в течение которого предполагается выплатить зарплату. Однако можно указать, что выплату необходимо сделать до определенной даты. Кроме этого, нельзя проставлять неточные даты. Таким образом, в документе должно прямо указываться, в какой именно день будет производиться выдача аванса, а в какой — зарплаты.

По Трудовому Кодексу РФ нет запрета на то, чтобы заработок выдавался более частыми промежутками, к примеру, каждые 10 дней. Но эти даты необходимо обязательно зафиксировать в документах.

Если день, на который запланирована выплата зарплаты, выпадает на выходной либо праздник, то необходимо сделать выдачу в предшествующий рабочий день.

Внимание! Не желательно проставлять в качестве дней выдачи крайние даты — 15 и 30 число. В связи с тем, что в некоторых месяцах 30-е число последнее, по закону бухгалтер обязан будет произвести расчет и удержание с выплаты налога НДФЛ.

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

- Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

Даты. В ЛНА, колдоговоре необходимо указывать однозначные, конкретные даты выдачи выплат, а не интервал или крайний срок. При проверке со стороны руководству будет сложно доказать отсутствие нарушения сроков выплаты аванса по факту.

Выходные и праздники. Пропускать сроки выплаты аванса запрещено и в случае, если дата, указанная в ЛНА, совпадает с днями отдыха. В этом случае выдать аванс руководство обязано накануне.

Аванс в процентах к зарплате. Теперь его можно использовать, только если сотрудник отработал покрытый авансом период полностью. В противном случае (например, у сотрудника был отпуск или он болел) такой расчет запрещен: фактический заработок по итогам месяца может не покрыть аванс. При отсутствии начислений второй половины месяца невозможно будет удержать налог на доходы.

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Вновь принятые работники. Контролирующие органы считают, что в отношении этой категории применяются общие правила. Вывод: даже если новый работник трудился несколько дней (один день), аванс ему следует рассчитать с учетом отработанного времени и выдать.

Подводя итоги

- Аванс, другими словами, первую часть заработной платы, выдают раз в полмесяца. Сроки, отраженные в колдоговоре, трудовом соглашении, ЛНА, должны быть фиксированными.

- Аванс начисляется с учетом отработанного времени по факту.

- Включаются, кроме оклада, все выплаты, которые на момент расчета могут быть определены.

- Аванс в процентах можно рассчитывать, только если работник полностью отработал период.

- Выдача фиксированных сумм аванса может привести к конфликту с контролирующими органами.

- Новым сотрудникам аванс рассчитывается и выдается на общих основаниях.

- Уменьшать аванс при выдаче на сумму НДФЛ запрещено. НДФЛ вычитается из зарплаты при окончательном расчете с работником за месяц.

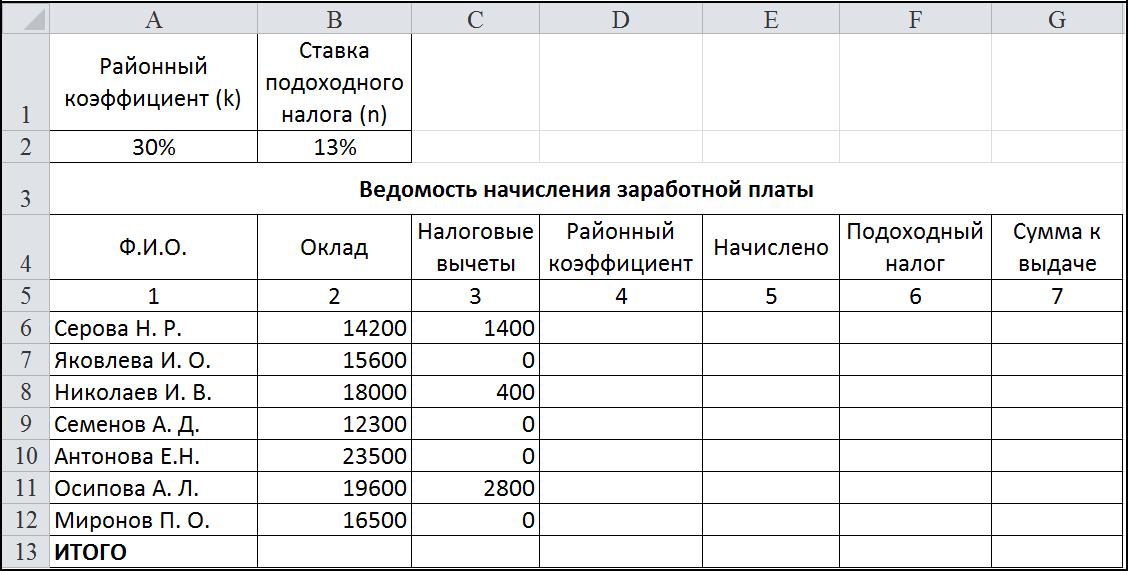

Правила расчета аванса в 2023 году

Формула выглядит вот так:

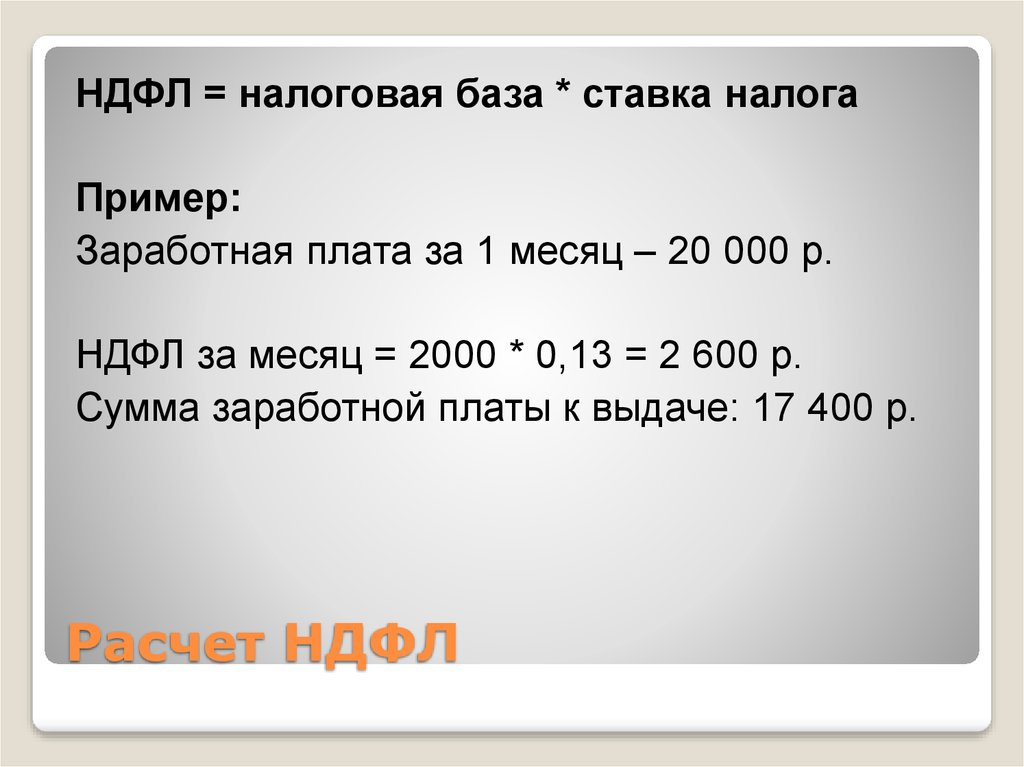

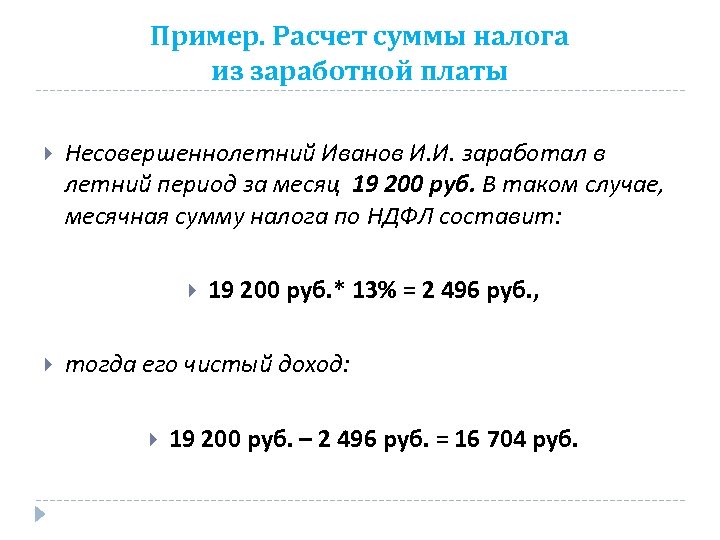

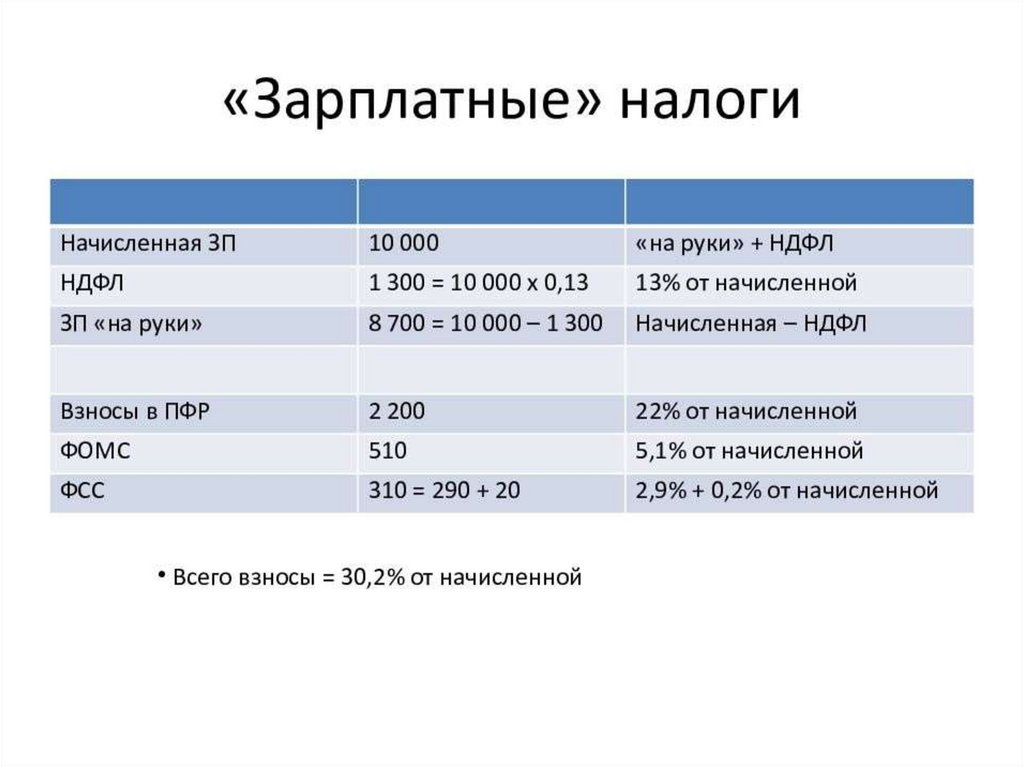

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Порядок удержания НДФЛ у граждан из ЕАЭС

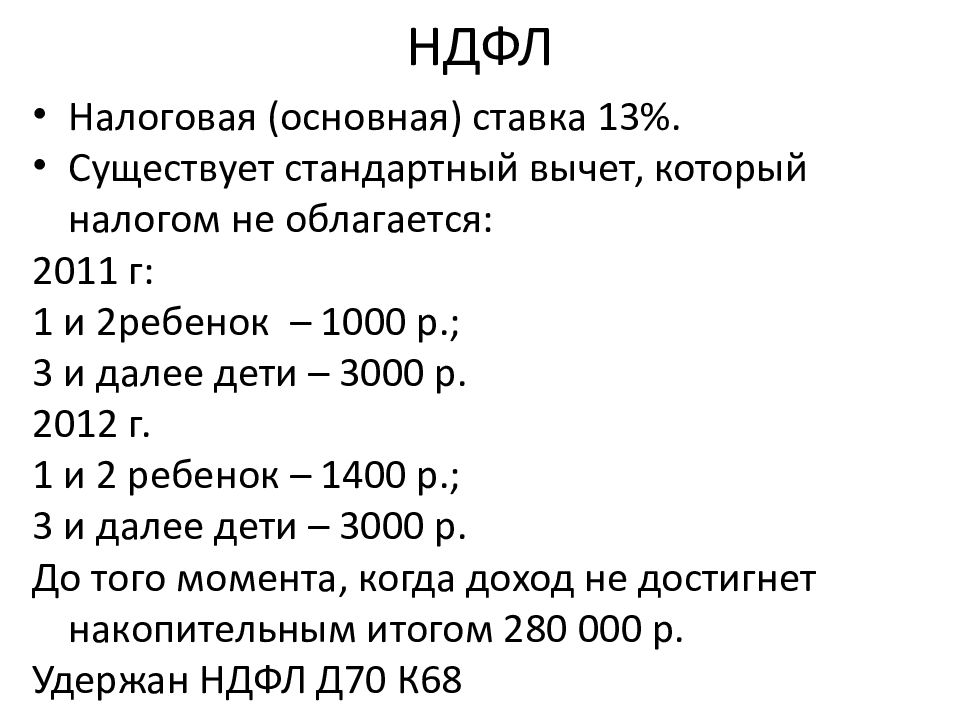

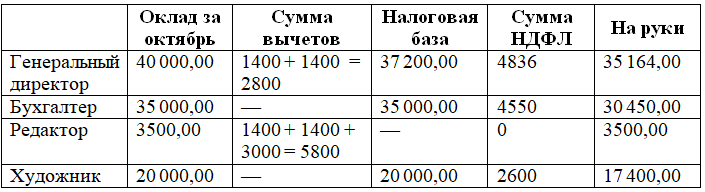

Для иностранцев из ЕАЭС (Белоруссия, Армения, Казахстан и Киргизия) договором о Евразийском экономическом союзе от 29 мая 2014 года (ст.73) предусмотрен особый порядок исчисления НДФЛ. Их доходы от работы по найму у российских работодателей, с первого дня работы облагаются НДФЛ по налоговым ставкам, предусмотренным для таких доходов физических лиц — налоговых резидентов 13(15%).

Однако, если на конец налогового периода они не приобретут статус налоговых резидентов РФ, то на них распространяются общие правила исчисления НДФЛ для лиц, не являющихся налоговыми резидентами. То есть НДФЛ, удержанный по ставке 13(15) % с доходов иностранцев из ЕАЭС (если такие доходы относятся к доходам, полученным от источников в РФ) необходимо будет пересчитать по ставке 30% и удержать дополнительную сумму налога при выплате им доходов (Письмо Минфина России от 16.12.2019 N 03-04-05/98059, Постановление КС РФ от 25.06.2015 N 16-П). При удержании необходимо учитывать нормы ст.138 ТК РФ — сумма к удержанию не может быть больше 20% от начисленной суммы в месяц. Если в текущем налоговом периоде недостаточно начисленного дохода для удержания, то налоговый агент обязан в срок не позднее 25 февраля года, следующего за истекшим налоговым периодом подать сведения о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п.5 ст.226 НК РФ).

Сколько процентов от зарплаты составляет аванс

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

Иностранец стал резидентом во втором квартале

Компания удерживала у иностранца НДФЛ по ставке 30 процентов. Во втором квартале он стал резидентом.

Доходы нерезидентов облагаются НДФЛ по ставке 30 процентов (п. 3 ст. 224 НК РФ). Но если работник за последние 12 месяцев пробудет в России 183 календарных дня, он станет резидентом. Налог за месяц, в котором работник стал резидентом, потребуется посчитать по ставке 13 процентов. Статус работника компания определяет на конец каждого месяца (письмо ФНС России от 22.10.14 № ОА-3-17/3584@).

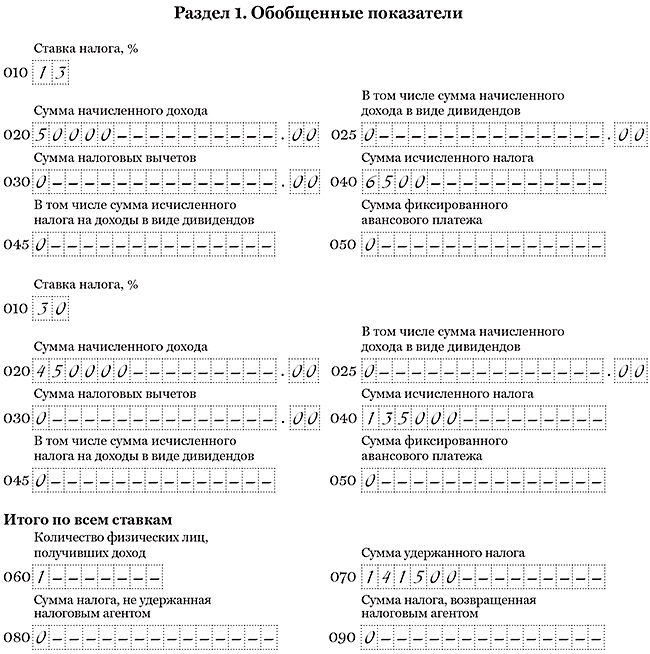

Расчет за полугодие. За предыдущие месяцы налог не пересчитывайте, ведь работник еще может стать нерезидентом. В разделе 1 покажите доходы работника в двух блоках строк 010–050 — по ставке 30 и 13 процентов.

Расчет за девять месяцев и за год. Окончательный статус работника компания определяет по итогам года. В то же время если в течение года работник пробудет в РФ 183 календарных дня, то его статус уже не изменится до конца года. Это случится в июле. Значит, в этом месяце можно пересчитать НДФЛ со всех доходов с января по июнь (письмо Минфина России от 15.02.16 № 03-04-06/7958).

Таким образом, все доходы работника будут облагаться по ставке 13 процентов. В расчете за девять месяцев и за год не делите выплаты по разным ставкам. В строке 040 отразите налог, исчисленный по ставке 13 процентов. А в строке 070 — НДФЛ, который фактически удержали у работника. Компания не вправе после пересчета возвращать работнику деньги по заявлению. Переплату покажите в справке 2-НДФЛ как излишне удержанную.

На примере

Иностранец приехал в Россию 15 декабря. В июне следующего года он стал резидентом. НДФЛ с зарплаты за этот месяц компания исчислила по ставке 13 процентов. С доходов за январь — май — по ставке 30 процентов. Зарплата за январь — май — 450 000 руб., исчисленный и удержанный НДФЛ — 135 000 руб. (450 000 руб. × 30%). Зарплата за июнь — 50 000 руб., исчисленный и удержанный НДФЛ — 6500 руб. (50 000 руб. × 13%). Других работников в компании нет. Всего доходы — 500 000 руб. (450 000 + 50 000). НДФЛ — 141 500 руб. (135 000 + 6500). Раздел 1 она заполнила, как в образце 96.

Образец 96. Как заполнить расчет за полугодие, если работник стал резидентом:

Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

В компании работает иностранец с патентом. Он резидент РФ. Компания предоставляет ему детский вычет и уменьшает исчисленный НДФЛ на авансы за патент.

Иностранцы с патентом вправе получать детский вычет, как только станут резидентами России. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Компания вправе предоставлять вычет иностранцу и одновременно уменьшать исчисленный НДФЛ на авансы за патент. Кодекс это не запрещает. Сначала уменьшите доходы иностранца на вычеты и исчислите НДФЛ. Эту сумму можно уменьшить на авансы.

В строке 020 запишите начисленную зарплату. Вычеты, которые предоставили работнику, отразите в строке 030 раздела 1. А авансы, на которые уменьшили исчисленный НДФЛ, — в строке 050. В строке 070 отразите НДФЛ, который удержали с сотрудника.

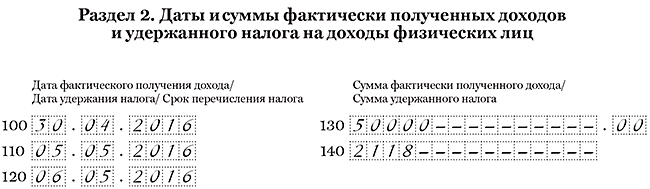

Что касается раздела 2, отражайте в нем операцию, даже если авансы превысили исчисленный НДФЛ. В строке 130 запишите начисленный доход. А в строке 140 — удержанный НДФЛ. Если компания ничего не удержала, поставьте в этой строке ноль.

На примере

В компании работает иностранец с патентом. Платит ежемесячно аванс — 4200 руб. Зарплата работника — 50 000 руб. У него один ребенок, поэтому компания предоставляет вычет — 1400 руб. Зарплату за апрель компания выдала 5 мая. Исчислила НДФЛ — 6318 руб. ((50 000 руб. — 1400 руб.) × 13%). А удержала налог за вычетом аванса — 2118 руб. (6318 — 4200). Раздел 2 компания заполнила, как в образце 97.

Образец 97. Как отразить зарплату, если компания уменьшала доход на вычеты:

Размер аванса по зарплате

По ТК РФ не отражается нормативов размера аванса. До 14.10.2017 года действовало Постановление Совмина СССР от 23.05.1957 № 566, определяющее размер аванса по соглашению организации с профсоюзом при заключении коллективного договора, а минимум – не ниже тарифной ставки отработанного времени по факту. Так, работодатель должен выплачивать зарплату не реже чем 2 раза в месяц, при этом устанавливая аванс по своему усмотрению: процент от оклада или фиксированный размер (этот способ не является трудоемким и приемлем для всех работодателей). Идеальным будет – половина (50%) зарплаты за месяц, но фактически размер аванса – часто меньше расчета по тому, что надбавки, компенсации и премии рассчитываются основной заработной платой.

В редких случаях в организациях выдается расчетный листок на аванс – это на усмотрение работодателя. Расчетный листок обязательно выписывается работнику и в нем отражаются все начисления и удержания. Но при начислении аванса – только размер аванса, т.к. из аванса удержаний нет. Организация вправе разработать форму расчетного листка самостоятельно, но с обязательным отражением всех начислений и удержаний.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Как выплачивается аванс. Кратко

- Работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, ТК РФ это не ограничивает.

- Аванс — зарплата за первую половину месяца, которая должна высчитываться из фактически отработанного времени. Если работодатель платит меньше, он нарушает закон.

- Возможен расчет аванса по фиксированному проценту от оклада. Как правило, это 40–50%, чтобы сумма аванса не оказалась меньше тех денег, что сотрудник получил бы за фактически отработанное время.

- С1 января 2023 года: подоходный налог работодатели удерживают с фактического дня выплаты. Это значит, что если в вашей компании правила расчета аванса не изменятся, то выплата уменьшилась на 13%, но на эту же сумму увеличится вторая часть зарплаты.