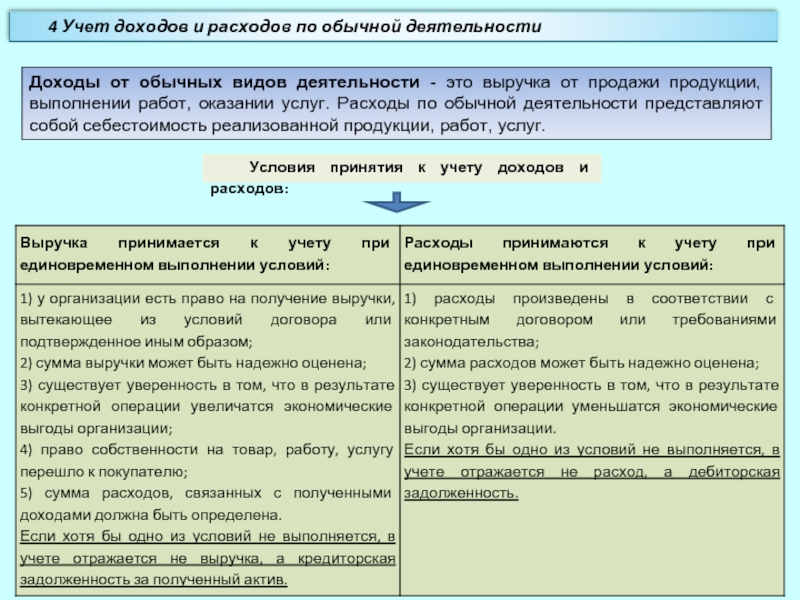

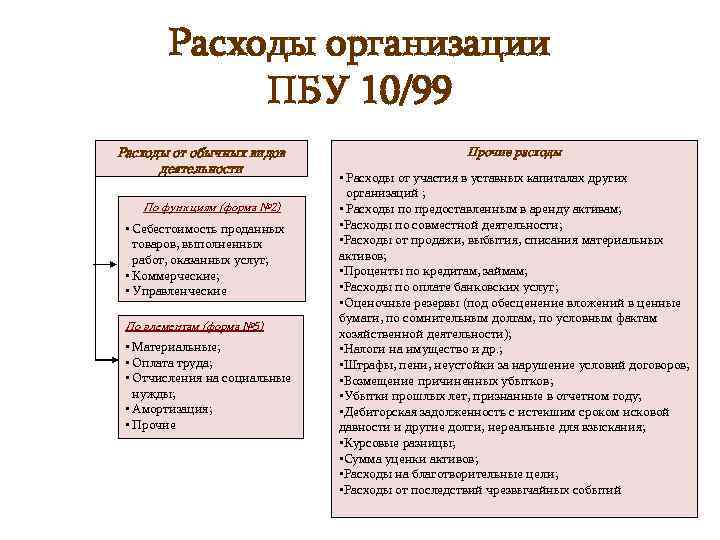

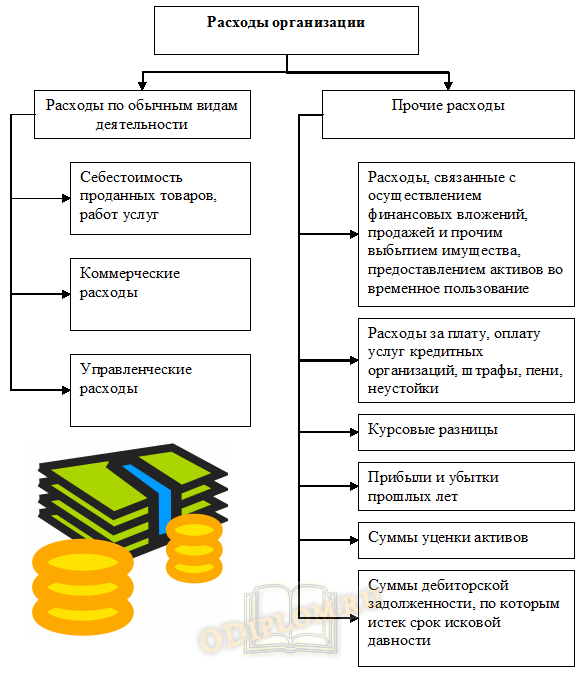

Условия принятия к бухгалтерскому учету расходов

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

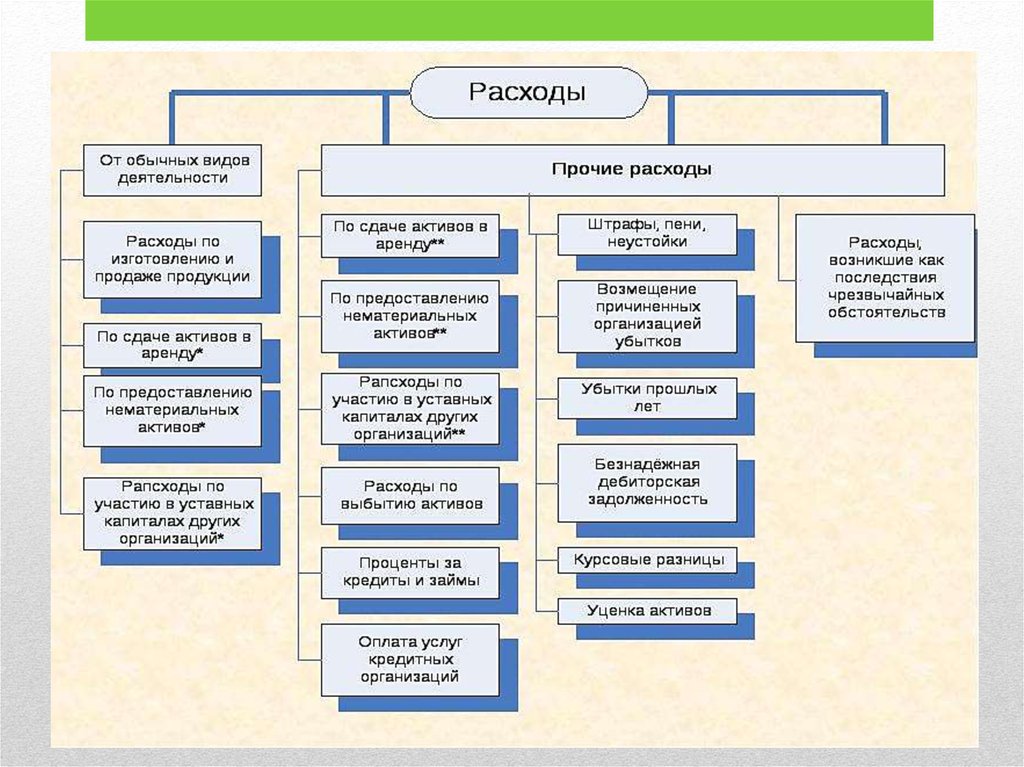

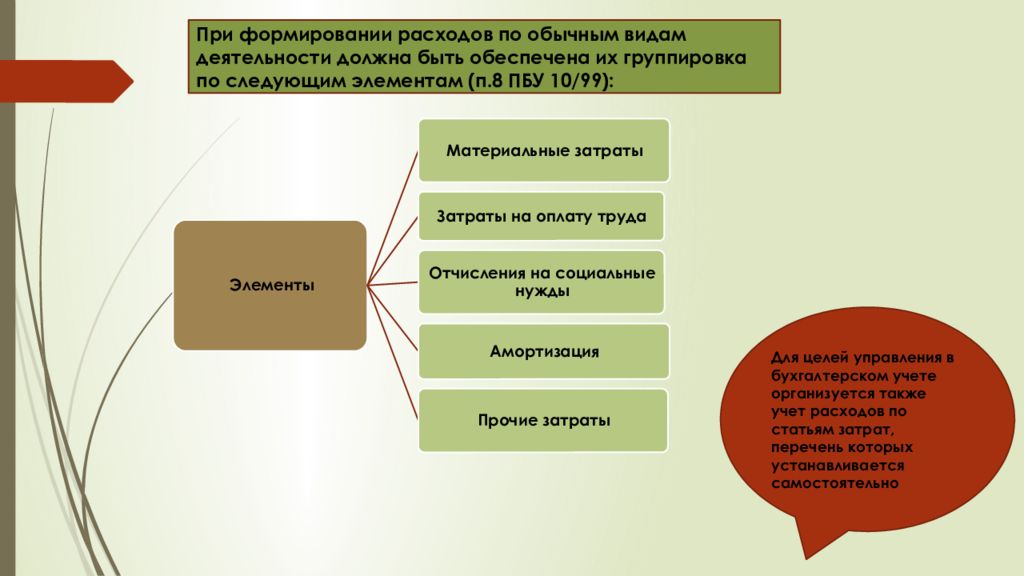

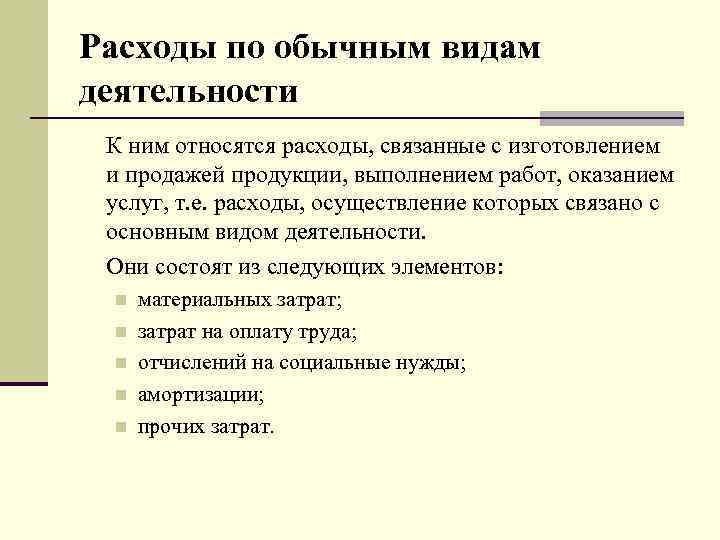

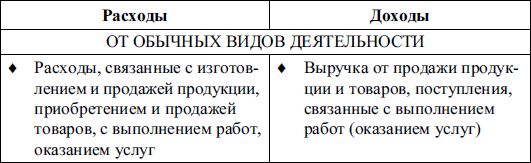

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

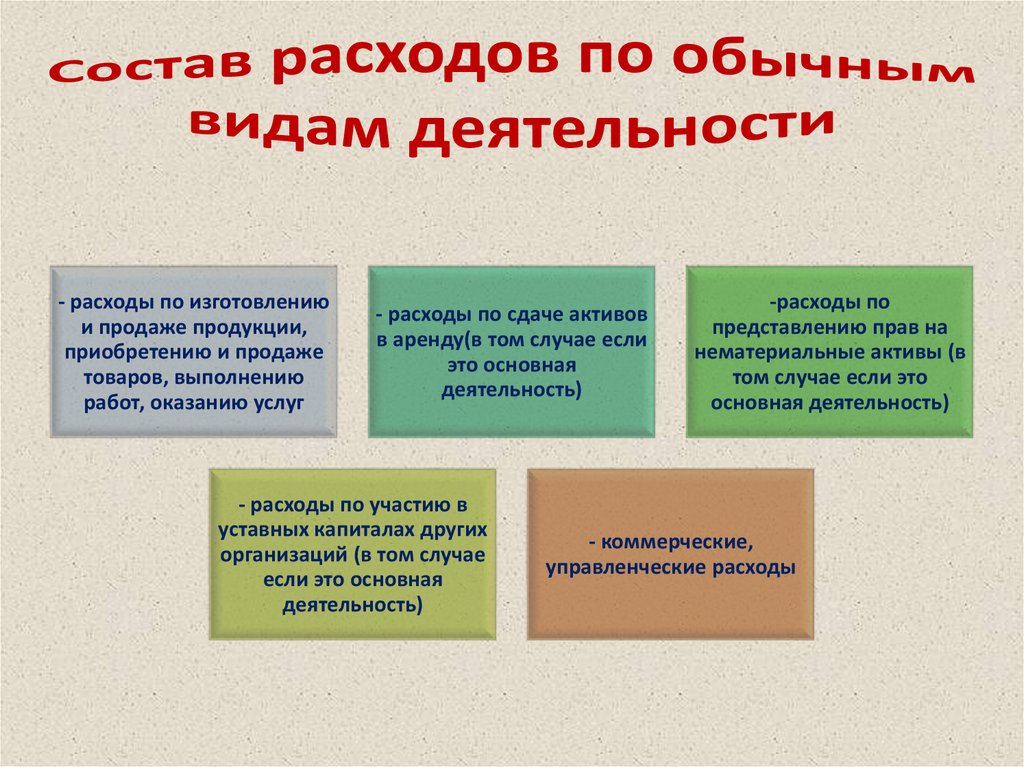

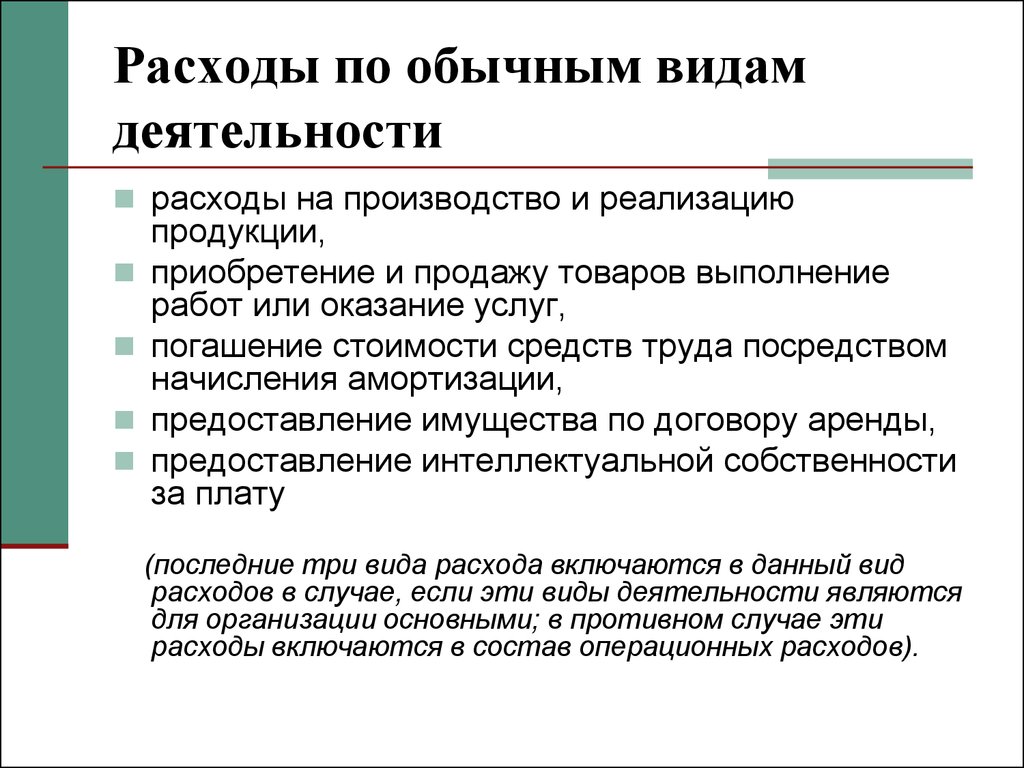

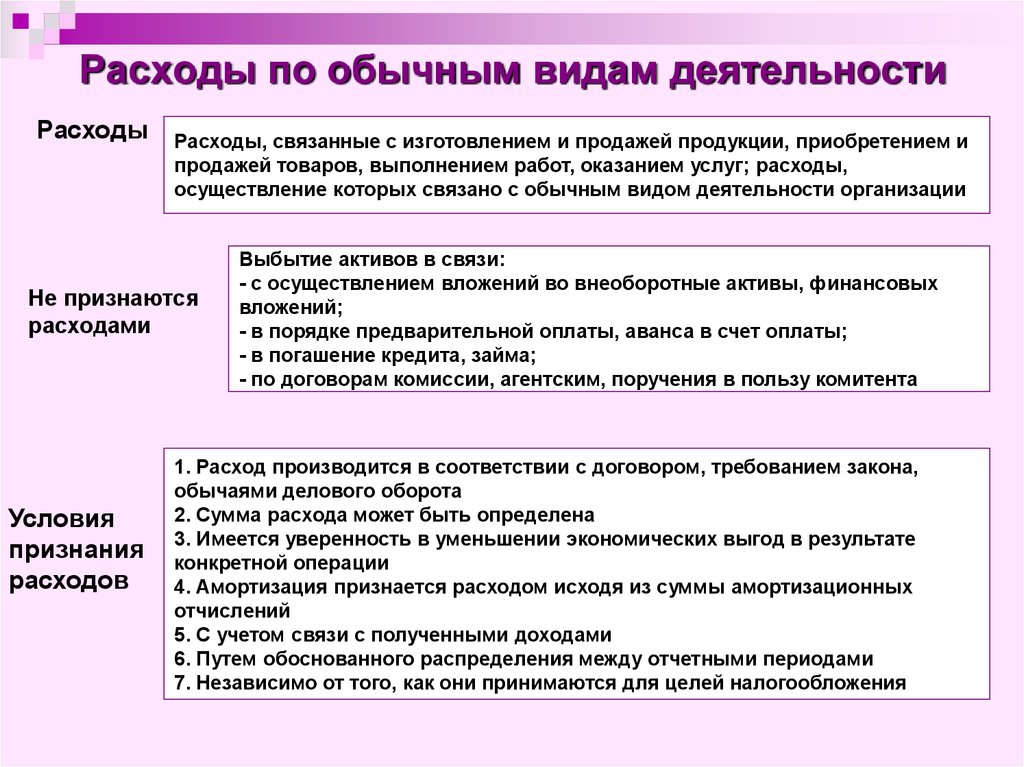

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

Какие виды расходов существуют в налоговом учете по налогу на прибыль?

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Вопрос: К какому виду расходов для целей налога на прибыль относятся затраты на транспортировку, если товары отправляются транзитом покупателю (ст. 320 НК РФ)?Посмотреть ответ

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

К какому виду расходов относится амортизационная премия (п. 1 ст. 318 НК РФ)?

Понятие и расчет рентабельности

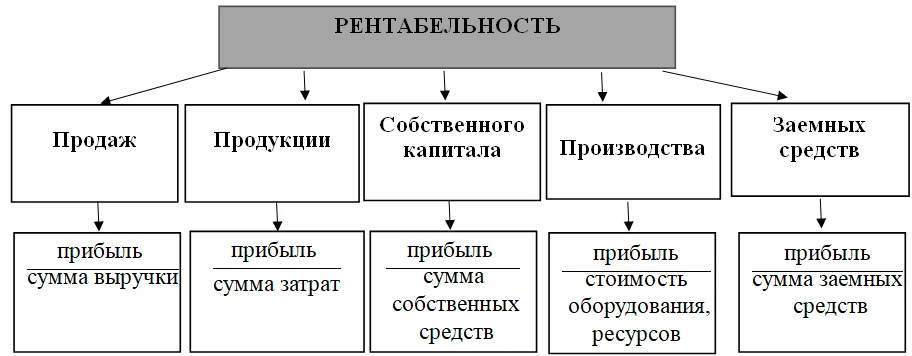

Кроме показателя прибыли, для оценки эффективности вложений в производство применяется формула рентабельности. Она необходима, чтобы оценить, насколько успешно работает фирма и как используется ее экономический потенциал. Расчет осуществляет либо финансовый отдел, куда стекается вся информация о деятельности фирмы, либо сам руководитель.

Рентабельность – это экономический относительный показатель, который показывает эффективность использования фирмами своих ресурсов: кадровых, материальных, финансовых, измеряется в процентах от абсолютных значений.

Перевод слова с немецкого языка имеет несколько значений: полезный, прибыльный или доходный.

При расчете используют такие показатели, как размер прибыли и сумма активов предприятия, т. е. денежная оценка стоимости имущества (запасов материалов, производственных или торговых помещений, оборудования).

Показатели рентабельности характеризуют объем чистой прибыли фирмы к любому другому показателю, например, к цене сырья, оборудования или вложений в предприятие (инвестиций). Это наиважнейший показатель для того, чтобы определить, что оказывает влияние на формирование доходов фирмы. Рассчитываются как отдельные коэффициенты, так и рентабельность всего предприятия, которая показывает выгоду от всех видов деятельности, осуществляемых фирмой.

Есть несколько основных причин для расчета уровня рентабельности:

- Прогнозирование уровня возможного дохода фирмы;

- Сравнение с организациями-конкурентами;

- Оценка необходимости и эффективности вложений дополнительных средств в развитие фирмы;

- Часто делают такой расчет, когда организацию собираются продавать. Рентабельность предприятия характеризует стоимость бизнеса. Чем больше чистой прибыли у предприятия, а ресурсов затрачено меньше, тем дороже будет стоимость фирмы.

Рентабельность характеризует доходность (количество рублей), которая получается от одного рубля расходов.

Для того, чтобы оценить эффективность предприятия, применяют анализ рентабельности, который показывает соотношение значимых показателей деятельности. Такой анализ позволит увидеть «слабые места» в работе фирмы и предпринять меры по улучшению.

Существует несколько видов коэффициентов рентабельности, которые характеризуют успешность использования ресурсов в зависимости от того, какой вид актива изучается.

Рассмотрим самые важные показатели рентабельности более подробно.

Рентабельность продаж определяется путем деления прибыли от продажи на всю сумму полученной выручки за период (с учетом всех доходов фирмы: сдачи в аренду или дивидендов). Она показывает сумму прибыли фирмы с каждой единицы продукции.

Например, ООО «1» и ООО «2» – крупные фирмы, имеют большие объемы продаж и высокую прибыль, работают в одной сфере.Для того, чтобы узнать, какое из предприятий сработало эффективнее, делают расчет рентабельности продаж:

Значит рентабельность ООО «2» выше и эффективность ее работы больше.

Рентабельность продукции является важным показателем, потому что он отражает зависимость между прибылью и затратами на выпуск и продажу товаров, т.е. показывает какое количество денег получает прибыль от одного рубля затрат.

Рассмотрим пример. ООО «Логос» тратит на производство (покупка материалов, аренда, зарплата и т.д) – 300 000 рублей, а выручка составила за этот период – 400 000 рублей. Рассчитаем сумму прибыли: 400 000 – 300 000= 100 000 рублей.

Рентабельность: (100 000:300 000)·100=33,3%.

Нормальный уровень рентабельности разный для разных видов деятельности и отраслей. В среднем хороший показатель находится в пределах от 15 до 35%.

Еще один важный показатель – рентабельность производства, он показывает, сколько труда было направлено на то, чтобы получить прибыль, т.е. какая сумма прибыли приходится на 1 рубль участвующего в производстве оборудования. Рентабельность производства будет высокой, когда для получения конкретной суммы прибыли тратится мало фондов. Например, прибыльность производства диванов в новой обивке.

Перед каждым предприятием остро стоит вопрос, как повысить рентабельность. Ответ прост, для этого нужно увеличивать прибыль (которая находится в числителе формулы), или снижать знаменатель формулы (затраты, инвестиции). Экономисты считают, что рентабельность можно повысить за счет разных факторов:

Первым из них является снижение себестоимости продукции, без потери ее качества;

Вторым фактором называют повышение качества продукции и разработка эффективной стратегии продаж, это поможет увеличить спрос на товар, а значит и прибыль.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Понятие выручки и прибыли, дохода:в чем разница

Определяющим показателем, который применяется для оценки работы предприятия, является прибыль. Для ее определения из суммы полученной выручки фирмы вычитается сумма понесённых затрат. Экономической науке известно несколько видов прибыли, отличающихся определенными признаками.

Чтобы понять различия между понятиями доход, выручка и прибыль, рассмотрим сущность каждого из них.

Все средства, денежные, вещественные, которые получила фирма от всех видов своей деятельности за конкретный временной промежуток называются доходом. Проще говоря, это суммы, которые прибавляются к начальному капиталу фирмы. Экономисты делят их на:

Доход может быть равен выручке, также может быть отрицательной величиной. Но если у фирмы много видов деятельности, значит от каждого из них получается определенный вид дохода. Формула дохода имеет вид:

Перечень расходов ООО на ОСНО

Перечень расходов по налогу на прибыль при ОСНО, которые общество с ограниченной ответственностью вправе учесть при расчете облагаемой базы, делится на 2 группы: связанные с производством и реализацией, и внереализационные.

Затраты, связанные с производством и реализацией, приведены в ст. 253 НК РФ. В этот перечень входят, в частности, следующие виды затрат:

- на изготовление, хранение и доставку продукции;

- на выплату заработной платы и страховых взносов;

- на эксплуатацию и содержание основных средств;

- на НИОКР;

- прочие, непосредственно связанные с производством и реализацией.

Перечень внереализационных расходов, которые ООО на ОСНО учитывает при расчете налоговой базы, приведен в ст. 265 НК РФ. К ним относятся, например:

- лизинговые платежи;

- проценты по обязательствам;

- затраты на выпуск собственных ценных бумаг и обслуживание приобретенных;

- отрицательные курсовые разницы;

- судебные сборы;

- услуги банков.

Какие затраты можно включить в расходы при ОСНО?

Есть 3 главных критерия, на которые обращают внимание проверяющие (п. 1 ст

252 НК РФ). Принимаемые расходы должны быть:

- документально подтверждены;

- экономически обоснованы;

- направлены на дальнейшее получение прибыли.

Только при соблюдении всех трех пунктов ООО на ОСНО может учесть эти расходы при расчете налога на прибыль. При этом все расходы должны быть выражены в денежной форме.

Помимо общих перечней затрат в НК РФ есть отдельный список расходов, которые могут быть учтены для уменьшения налоговой базы только в пределах установленных лимитов. К лимитируемым затратам относятся:

| Виды затрат | Лимит | Нормативный акт |

|---|---|---|

| Отдельные виды затрат на рекламу | 1% от выручки за год | пп. 28 п. 1 и п.4 ст. 264 НК РФ |

| Представительские расходы | 4% от затрат на оплату труда за отчетный период | пп. 22 п. 1 и п. 2 ст. 264 НК РФ |

| Потери | В пределах норм естественной убыли | пп. 2 п. 7 ст. 254 НК РФ |

| ДМС, пенсионное страхование | 12% от затрат на оплату труда | п. 16 ч. 2 ст. 255 НК РФ |

| Затраты на организацию санаторно-курортного лечения | Не более 50 тыс. руб. на каждого сотрудника за налоговый период | п. 24.2 ч.2 ст. 255 НК РФ |

| Компенсация за использование личного транспорта | В зависимости от объема двигателя | Постановление Правительства РФ от 08.02.2002 № 92 |

Лимитируемые затраты

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Пример издержек компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) — упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Признание расходов на ОСНО

Расходы ООО при общей системе налогообложения можно учесть двумя способами.

Первый из них — метод начисления, который на практике часто называют учетом «по отгрузке». (ст. 272 НК РФ). Это наиболее распространенный вариант учета, так как его могут использовать все организации без ограничений.

При методе начисления затраты принимаются к учету в том периоде, когда они произведены, вне зависимости от перечисления денег.

Второй способ — кассовый метод, или учет «по оплате». Он, напротив, зависит от движения денег, т.к. признание расходов происходит в том периоде, когда была произведена фактическая оплата.

Однако кассовый метод доступен далеко не всем ООО. Согласно п.1 ст. 273 НК РФ, применять кассовый метод могут только те компании, которые:

- за прошедшие 4 квартала получили выручку не более 1 млн руб. в каждом;

- не относятся к кредитным организациям;

- не занимаются добычей углеводородов;

- не являются контролирующими лицами иностранных фирм.

Отличие между двумя методами признания затрат легко понять на примере учета зарплаты.

Пример

Начисленная за октябрь зарплата сотрудника составила 50 тыс. руб. При этом аванс в сумме 20 тыс. руб. выплачен в октябре, а окончательный расчет (30 тыс. руб.) — в ноябре. При использовании метода начисления все 50 тыс. руб. войдут в затраты компании за октябрь. А при кассовом методе в октябре на затраты спишут только 20 тыс. руб., а оставшиеся 30 тыс. руб. войдут в затраты ноября.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

Смысл понятия прибыль и ее виды

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их

От каких настроек зависит результат калькуляции себестоимости

Себестоимость — это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции — элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура — это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.