Спрос на ЦФА и их перспективы

Сейчас операторы информационной системы проводят пилотные выпуски ЦФА, чтобы продемонстрировать рынку возможности инструмента. Комков отмечает, что пока рынок только развивается, и спрос на ЦФА сравнительно небольшой. Но интерес к новому классу активов постоянно растет, а ряд технологий уже опробованы.

«Например, ЦФА на денежные требования (в том числе обеспеченные дебиторской задолженностью) уже выпускались не один раз у четырех операторов информационных систем из пяти, и если эмитенты смогут предложить инвесторам приемлемую для инвесторов награду за риск (ставку, срок, обеспечение и иные условия), количество выпусков таких ЦФА будет неуклонно расти», — полагает он.

По оценке Альфа-Банка, потенциал для ЦФА есть, во-первых, как у аналога традиционных финансовых инструментов — за счет снижения операционных издержек для эмитентов, во-вторых, как у принципиально нового инструмента в виде гибридных цифровых прав, включая токенизацию драгметаллов и других физических активов.

Фроловичева добавляет, что развитие ЦФА открывает новые возможности и для бизнеса. «Уже сегодня выпустить ЦФА в ряде случаев проще и быстрее, чем традиционные биржевые облигации», — говорит она. Развитие цифровых инструментов в России, по словам главы «Атомайза» может упростить процесс привлечения средств и расширить доступ к рынкам капитала для бизнеса.

«Атомайз» также связывает перспективы ЦФА с внедрением цифрового рубля. Фроловичева отмечает, что рынок ЦФА в целом готов к масштабированию. «Уже в текущем году мы можем увидеть кратное увеличение его объемов. К концу года при поддержке государства и интересе инвесторов объем рынка может достигнуть десятков миллиардов рублей», — прогнозирует она. По оценке компании «Мастерчейн», потенциал рынка ЦФА в России по итогам 2023 года достигает 1 трлн рублей, говорит Рябов.

По мнению Комкова, реализация потенциала развития ЦФА на российском рынке будет зависеть от многих факторов — политики регулятора, рыночной конъюнктуры, способностей операторов информационных систем удовлетворить потребности эмитентов и инвесторов.

Внимание! Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты, организации, сервисы (сайты, ресурсы), сделки либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Банки.ру не осуществлял проверку упомянутых сервисов и организаций

Определение соответствия финансового инструмента, сделки либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей.

Регулирование неизбежно

«По существу многое в криптовалютной сфере в принципе возможно только в силу ослабленного или отсутствующего регулирования, — приводил CNews слова Алексея Водясова, технического директора компании SEQ в августе 2023 г., когда Комиссия по биржам и ценным бумагам США (SEC) обвинила криптобиржу Coinbase в том, что она не зарегистрировалась в качестве полноценного брокера, и потребовала прекратить торговлю любыми криптоактивами, кроме Bitcoin.

«Однако уже сейчас криптовалюты много где считаются приемлемым платежным средством. По мере дальнейшего их распространения и фактического признания финансовым инструментом, они неизбежно подпадут под регулирование, которое призвано обеспечить единство правил. Вопрос лишь в том, насколько такое регулирование будет отличаться от региона к региону, и будет ли оно в принципе учитывать криптовалютную специфику», — сказал Водясов.

Евросоюз уже принял законопроекты, устанавливающие «прозрачные правила» для всех криптовалютных операций на территории стран — членов ЕС. Об этом СNews писал в мае 2023 г. Для превращения в закон их должны одобрить не только Европарламент, но и Совет Европы. Если все пройдет гладко, закон заработает уже с июня 2024 г.

В России в 2024 г. добыча криптовалют может быть официально признана видом производства. В таком случае государственные решения, актуальные для промышленности, начнут действовать и для майнинга, что позволит корректно регулировать отрасль.

Операторы обмена цифровых финансовых активов

Согласно ч. 1 ст. 10 Закона (выделение шрифтом — авторов):

Вот тут уже начинается про блокчейн.

Как мы уже установили выше, согласно Закону в РФ выпускать ЦФА используя блокчейн нельзя, согласно Закону любая информационная система, в том числе “распределенный реестр” должны быть жестко централизованы.

Однако, эта статья дает право резидентам РФ совершать сделки с ЦФА выпущенными в информационных системах, организованных в соответствии с иностранным правом (то есть в информационных системах которые уже не должны соответствовать требованиям российского права), если такие сделки обеспечиваются оператором обмена цифровых финансовых активов (далее — ООЦФА).

ООЦФА может обеспечивать заключение таких сделок двумя способами указанными в Законе:

1) Путем сбора и сопоставления разнонаправленных заявок на совершение таких сделок.

2) Путем участия за свой счет в сделке с цифровыми финансовыми активами в качестве стороны такой сделки в интересах третьих лиц.

В Законе это прямо не указано, однако представляется что ООЦФА может продавать и покупать цифровые валюты за деньги (в сделках с резидентами РФ — за рубли, с нерезидентами за иностранную валюту).

Одно и то же лицо может быть оператором обмена цифровых финансовых активов и оператором информационной системы в которой осуществляется выпуск и обращение ЦФА.

ООЦФА по данному закону получается неким аналогом криптобиржи. Банк России будет вести “реестр операторов обмена цифровых финансовых активов”, и осуществлять такую деятельность смогут только лица внесенные в реестр.

ООЦФА в РФ может таким образом выступать шлюзом между “иностранными”, децентрализованными системами (нам кажется в этом отношении особенно интересен ), и финансовой системой РФ. Так же как и на , на аккаунтах пользователей в ООЦФА могут отражаться права на активы выпущенные в децентрализованных системах, и они даже могут передаваться с аккаунта одного пользователя на аккаунт другого пользователя, а также покупаться и продаваться за деньги. Напрямую покупать ЦФА за ЦВ в РФ нельзя, но ООЦФА может предоставлять возможность продать ЦВ за деньги, и купить за эти же деньги ЦФА.

Иными словами в централизованной ИС могут осуществляться операции с ЦФА выпущенных в централизованных “иностранных” системах, в частности может осуществляться их получение от иностранных контрагентов из децентрализованных систем, или отчуждение иностранным контрагентам в выводом в децентрализованную систему.

Например: ООЦФА может предоставлять резидентам РФ услуги по приобретению определенного вида ЦФА выпущенного на блокчейне Ethereum. Приобретенный актив в системе Ethereum находится на адресе ООЦФА (из положений Закона вытекает что ООЦФА может это делать), а в информационной системе оператором которой выступает ООЦФА этот актив будет отражаться на счету резидента РФ. Это даже некоторым образом упрощает для резидента РФ работу с такими активами, если для него более привычной является работа с централизованными системами доступ к которым осуществляется с помощью логина и пароля, чем с децентрализованными системами на основе криптографических ключей, потеря которых, например, не предполагает возможности восстановления доступа.

Резидент РФ у которого на счету в ООЦФА имеются ЦФА, может эти ЦФА с помощью ООЦФА продать или обменять, причем другой стороной сделки может выступить как резидент имеющий аккаунт у того же ООЦФА, так и нерезидент пользующийся децентрализованной “иностранной” системой.

В ожидании закона «О цифровой валюте»

Как уточнялось выше, законопроект «О цифровых валютах» будет рассмотрен Думой в осеннюю сессию. Именно в нем будут подробно прописаны условия и правила оборота криптовалют среди физлиц и бизнеса. Вероятнее всего, законодатели постараются не затягивать с его принятием, чтобы он вступил в силу одновременно с законом «О цифровых активах» в январе 2021 года.

Сложно сказать заранее, каким он будет, но Анатолий Аксаков обещает, что Госдума подойдет к нему творчески. Непредсказуемо также, какие ограничения на оборот криптовалют в итоге впишет Центробанк, который до этого не отличался любовью к цифровым активам. Регулятору ничто не мешает установить лимит на покупку, например, в 50 000 рублей.

Мария Станкевич тоже считает, что именно законопроект «О цифровых валютах» станет ключевым для индустрии. Она полагает, что принятый законопроект — это всего лишь глоссарий для законодателей, а впереди нас могут ждать неприятные сюрпризы. По ее словам, криптобиржи, конечно, хотели бы увидеть в новом законопроекте «О цифровых валютах» порядок обращения и обмена криптовалют в стране.

Виктор Аргонов считает, что статус криптовалют в России по-прежнему не определен.

The following two tabs change content below.

Mining-Cryptocurrency.ru

Материал подготовлен редакцией сайта «Майнинг Криптовалюты», в составе: Главный редактор — Антон Сизов, Журналисты — Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

Отказ от ответственности: все материалы на сайте Mining-Cryptocurrency.ru имеют исключительно информативные цели и не являются торговой рекомендацией или публичной офертой к покупке каких-либо криптовалют или осуществлению любых иных инвестиций и финансовых операций.

Новости Mining-Cryptocurrency.ru

- Binance Earn — как получать пассивный доход от хранения криптовалюты на бирже Binance? — 01.07.2023

- Что такое стейкинг и как получать пассивный доход от криптовалют? — 26.12.2022

- Конфискация криптовалюты в России: как работает механизм изъятия криптоактивов? — 26.12.2022

- Как минимизировать риски при торговле фьючерсами на Binance Futures? — 26.12.2022

Распределенный реестр

Согласно п. 7 ст. 1 Закона:

Данное определение никоим образом не является определением распределенного реестра в традиционном понимании, формально под него подпадает любая совокупность баз данных, в которых осуществляется репликация и или периодически выполняется бэкап (backup). Следует учитывать что любые базы данных, как и вообще программное обеспечение (ПО), работают на основе установленных алгоритмов. То есть, формально, любая система, в которой несколько баз данных синхронизируют данные с точки зрения Закона является “распределенным реестром”. Любая банковская информационная система формально с 01.01.2021 будет считаться “распределенным реестром”.

Конечно, настоящее определение распределенного реестра, является совсем другим.

Так, стандарт , дает следующее определение блокчейна и распределенного реестра:

Представляется, что в данном Законе ошибочное определение распределенного реестра дано не случайно, а намеренно, о чем свидетельствуют изложенные в законе требования к тому, что обозначено как “информационная система”, и в которую также включаются и “информационные системы на основе распределенного реестра”. Эти требования таковы, что данном случае речь явно не идет о распределенном реестре в общепринятом значении этого термина.

Рекомендации и советы новичкам

С законом шутки плохи, поэтому лучше не пытайтесь его обойти. Получите штраф, а если попадете под статью об отмывании денег, то можете угодить на семь лет за решетку. Обменивать крипту на рубли анонимно нельзя.

Банк обязан сообщать об операциях на сумму от 600 000 рублей, и может заблокировать счет. Не делайте крупных переводов, или сообщите о такой операции заранее. VIP-клиентов обслуживают лучше, чем обычных вкладчиков. Если вы работаете с большими суммами, активируйте премиум-банкинг.

Времена, когда власть имущие не обращали на блокчейн-индустрию никакого внимания канули в Лету. Главное, что криптовалюту можно майнить и хранить, и то ладно. Посмотрим, что будет дальше.

Подписывайтесь на наши ресурсы и читайте комментарии, там иногда умные люди пишут умные вещи.

Похожие материалы:

- Биржа криптовалют Binance — полный обзор, регистрация

- Обучение блокчейн технологиям и программированию

- Что такое майнинг криптовалюты 2023: зачем он нужен

- Что такое NFT-токены в криптовалюте

- Обучение торговле на криптовалютной бирже: курсы и надежные ресурсы

- Экономическая настольная игра TTM Board Gаme про криптовалюту

Что осталось за рамками принятого законопроекта?

Принятый законопроект — прорывной для России. Самое главное — он признает криптовалюты и прочие цифровые активы легитимными. Это значительный шаг к выводу криптовалют из серой зоны, цифровые активы больше не игнорируются законодательством.

Однако полного вписания криптовалют в российское правовое поле не произошло, и законодателям есть над чем работать. Принятый законопроект станет основой для всех остальных законопроектов по регулированию крипто-индустрии.

За рамками законопроекта остались следующие вопросы:

- Определение и регулирование майнинга;

- Правила выпуска и оборота криптовалют в России, обмена цифровых активов на фиатные средства (прежде всего — на рубли);

- Налогообложение и декларирование криптовалют;

- Ответственность за нарушение предписаний законопроекта.

В тексте документа есть отсылка к тому, что все эти вопросы будут регулироваться отдельными законопроектами. Вполне вероятно, что они будут содержать гораздо больше запретов и ограничений. Не удивимся, если в них появится и уголовная ответственность за незаконный оборот цифровых валют.

Принятый законопроект — компромисс между полным запретом криптовалют и их полной легализацией. Уголовного преследования за их использование, которое предполагалось предыдущей версией документа, нет. Из текста также пропали положения, позволяющие получать и передавать цифровые активы лишь в наследство, при банкротстве или в исполнительном производстве. Худшие опасения не подтвердились.

Какие действия с криптовалютами облагаются налогом

Налогом облагается только полученный доход. За хранение и покупку не нужно платить налоги и декларировать. Исключением являются чиновники и их родственники. Им нужно декларировать свое имущество, в том числе и криптовалюты.

К способам получения дохода, за которые нужно платить налоги, относится любая деятельность с использованием криптовалют, прибыль от которой превышает расходы. Например, если вы купили 1 биткоин за $30 000, наторговали в плюс на $5000, а по итогу курс спустился до $20 000. Вы остались в минусе на $5000 и ничего не заработали, получается, что налог не нужно платить.

К способам получения дохода относится:

- разнообразные способы торговли;

- фарминг;

- стейкинг;

- инвестиции в проекты, которые выплачивают дивиденды;

- предоставление активов в кредит.

Механизм уплаты налога на доход от криптовалют и налога на другие доходы работают одинаково.

Риски и сомнения

У DAO есть риски. К ним Кауфман относит сложности масштабирования до уровня, «необходимого для обслуживания всего населения», уязвимости для атак, а также отсутствие эффективных механизмов регулирования.

Ряд опрошенных изданием эксперты считает идею интеграции ЦФА с DeFi малореалистичной. По словам основателя Cross Finance Александра Мамасидикова, рынку децентрализованных финансов присущи «анонимность и отказ от централизованных схем», в то время как для ЦФА характерен «централизованный контроль». «Ни в одной из стран нет готовой правовой базы, которая бы позволила урегулировать рынок децентрализованных финансов», — сказал Мамасидиков.

Как принятие закона повлияет на крипто-индустрию в России

Пока ощутимых перемен на российском крипторынке ждать не стоит — законопроект оставляет еще много вопросов.

Больше всего непонимания вызывает запрет на оплату товаров и услуг криптовалютами. Пока по тексту получается, что любое физическое или юридическое лицо, принимающее оплату или расплачивающиеся в криптовалютах, признается нарушителем. Документ ставит огромную массу криптопользователей вне закона, не предлагая никаких альтернатив.

Также неясно, как будет проверяться декларирование и как будет взиматься налог. Мы уже писали о том, как сложно определить налогооблагаемую базу при для криптовалютных активов. Для реализации требований законопроекта понадобится дополнительное регулирование, а также мониторинг транзакций бирж.

Необходимость декларировать криптовалюты выглядит как продолжение борьбы с отмыванием доходов и серых схем оплаты труда, активно проводимое Налоговой под руководством ее бывшего главы Михаила Мишустина. При этом законопроект не дает пользователям никакой мотивации декларировать свои крипто-активы и выходить из тени.

В целом требования к операторам обмена ЦФА аналогичны требованиям, предъявляемым к участникам традиционного финансового рынка. Предполагается, что лицензирование операторов обмена ЦФА приведет к очистке рынка от небольших компаний, которые не готовы работать с регулятором. Это должно еще сильнее подчеркнуть преимущества регулируемых площадок для пользователей, застраховав их от многих рисков. Однако пока неясно, будут ли биржи и банки, ранее далекие от ЦФА, заинтересованы в них. Многие стартапы просто откажутся от выхода на российский рынок. Поэтому ждать резкого роста количества операторов обмена ЦФА не стоит.

Мария Станкевич считает, что даже в нынешнем виде принятый законопроект — это большой шаг вперед.

Не вполне блокчейн

Помимо рисков эмитента и продукта, которые традиционны для анализа классических инструментов, при оценке ЦФА возникает вопрос о дополнительном риске, который несет сама платформа для инвестора. В 259-ФЗ установлены требования к операторам ИС: уровень капитала и чистых активов не ниже 50 млн рублей, созданы служба внутреннего контроля и управление рисками, руководители и участники организации соответствуют определенным требованиям по квалификации и деловой репутации. Однако порог входа не очень высокий, при этом отсутствуют детализированные требования, гарантирующие низкую вероятность дефолта и отсутствие операционных сбоев.

Одной из ключевых особенностей продуктов, построенных на технологии блокчейн, является использование смарт-контрактов для проведения транзакций. Смарт-контракт – это электронный договор, исполняемый путем автоматического совершения транзакций в распределенном реестре в определенной им последовательности и при наступлении определенных им обстоятельств. В отличие от обычного договора между сторонами сделки, смарт-контракт написан в виде программного кода и хранится в самой блокчейн-системе. Отсутствие регламентированной системы аудита смарт-контрактов делает возможным возникновение в них ошибок и несоответствий решениям о выпуске ЦФА. Кроме того, пока нет прозрачной процедуры, позволяющей инвесторам защищать в таких случаях свои права.

Дефолт оператора ИС, который может повлечь операционные риски, также может привести к потере выпущенных ЦФА. Из-за отсутствия законодательных требований по совместимости разных ИС и наличия внешних валидаторов, сейчас нет гарантии, что ЦФА, выпущенный на одной платформе, может быть перенесен в случае ее падения на другую. Процедура переноса ЦФА с платформы ИС на внешний носитель сейчас также не регламентирована.

Ожидается, что количество имен в реестре операторов ИС будет расти, а вместе с этим и проблематика совместимости их технологий и разделения ликвидности. Иными словами, на данном этапе функционал платформ по выпуску ЦФА по своей сути не предполагает настоящей децентрализованности, присущей блокчейн-системам, при которой каждый участник имеет полноценную копию базы транзакций, позволяющей полностью восставить систему при сбое у одного или нескольких участников. Возможно, по мере развития инфраструктуры рынка ЦФА, его регулирования и потенциальной консолидации операторов ИС, этот риск будет нивелирован.

Положительная перспектива

Перспективу введения в российское правовое поле работы децентрализованных финансовых организаций оценил «безусловно положительно» руководитель направления по развитию цифровых проектов BitRiver Александр Барышников, как пишет «Коммерсант». При этом он считает нужным «установление комплексного правового регулирования обращения криптовалюты и майнинга, как источника чистой криптовалютной ликвидности».

Государство может использовать DAO для предоставления финансовых услуг, например, для управления пенсионным фондом или предоставления кредитов малому бизнесу, считает сооснователь BerezkaDAO и Weezi Роман Кауфман. Кроме того, уточняет он, DAO могут использоваться для создания децентрализованных бирж, которые предлагают более низкие комиссии и более широкий выбор активов, чем традиционные биржи.

Реванш структурных продуктов

Интересанты развития цифровых активов подчеркивают преимущества ЦФА над традиционными финансовыми инструментами: отсутствие специфических требований к эмитентам со стороны платформ по сравнению с биржей и жестких правил раскрытия информации, минимальные затраты на выпуск и быстрота размещения. Такие облегченные требования создают благоприятные условия для регуляторного арбитража между ЦФА и классическими биржевыми инструментами.

Неслучайно сегодня в особом фокусе у участников рынка — создание через оболочку ЦФА разнообразных структурных продуктов, выплаты по которым привязаны к котировкам акций, металлов, индексам или даже стоимости квадратных метров жилья. Сама логика продукта требует оперативности размещения, которой не хватало инвестиционным или структурным облигациям в российском праве. На классическом рынке этот высоко маржинальный для банков и брокеров сегмент сильно сбавил темпы своего развития после ужесточения позиции Банка России в 2021 г. в отношении предложения структурных продуктов розничным инвесторам из-за распространенных практик мисселинга. По итогам 2021 г. выпуск таких продуктов сократился более чем на 70% по сравнению с рекордным 2020 г., когда на Московской бирже было размещено около 222 млрд рублей облигаций со структурным доходом. В 2022 г. сегмент подвергся дополнительному стрессу из-за блокировки иностранных активов.

Облегченное регулирование и простота выпуска ЦФА, вероятно, может стать условием реванша структурных продуктов. Логика предложения ЦФА через дистрибьютерские сетки брокеров и банков способствует таким продуктовым решениям. В линейках есть спрос на экзотику с потенциально высокой доходностью, а экономического смысла в дублировании традиционных классических акций и облигаций через ЦФА пока нет из-за все еще низкой ликвидности этого рынка.

Видимо, предвидя интерес использования ЦФА для создания структурных продуктов, Банк России в Указании 5635-У от 25.11.2020 г. определил более жесткие критерии продаж таких инструментов неквалифицированным инвесторов. Регулятор строго ограничил предложение ЦФА с переменными выплатами и ЦФА на ценные бумаги, покупка которых доступна только квалинвесторам, исключительно кругом квалифицированных инвесторов.

В этом контексте особо интересными выглядят предложения консультационного доклада Банка России по цифровым активам, включающие меры постепенного сближения регулирования выпусков ЦФА и классических финансовых активов, хотя и отнесенные ко второму уровню приоритета. С одной стороны, такое пропорциональное регулирование предполагает введение требований к раскрытию информации эмитентами и формализации правил их отбора платформами, что призвано защитить интересы инвесторов. С другой стороны, доклад содержит предложения участников рынка уравнять регулирование структурных продуктов на классическом рынке и рынке ЦФА, оставив неквалифицированным инвесторам доступ к ряду продуктов, например, после прохождения тестирования или предусмотрев «право последнего слова» на определенный лимит суммы, или при наличии кредитного рейтинга.

При этом кредитные рейтинги структурных ЦФА имеют те же самые ограничения, что и кредитные рейтинги традиционных структурных продуктов. Кредитные рейтинги не отвечают на вопрос о вероятности выплат по инструменту с переменным доходом в случае его привязки к рыночным котировкам акций, металлов и индексов. По этой причине допустимо присвоение кредитного рейтинга только инструментам, несущим исключительно кредитный риск, что сильно ограничивает практическую применимость кредитных рейтингов в сегменте структурных продуктов. Использование же кредитных рейтингов эмитентов таких структурных продуктов, а не самих инструментов, в качестве критерия приемлемости риска, может вводить инвестора в заблуждение, поскольку такие рейтинги не учитывают специфику конкретного продукта, который может быть более рисковым, чем общий профиль эмитента.

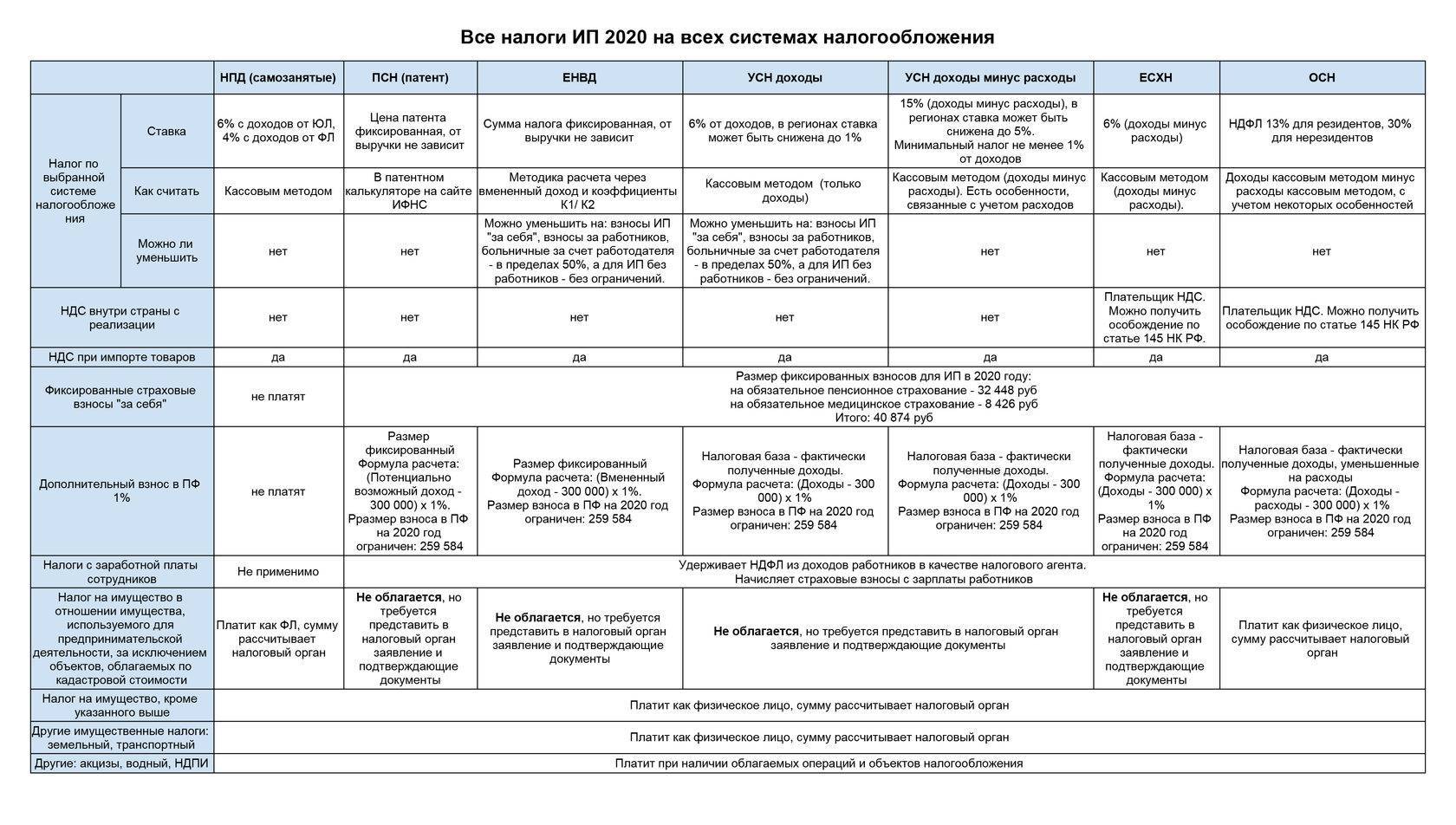

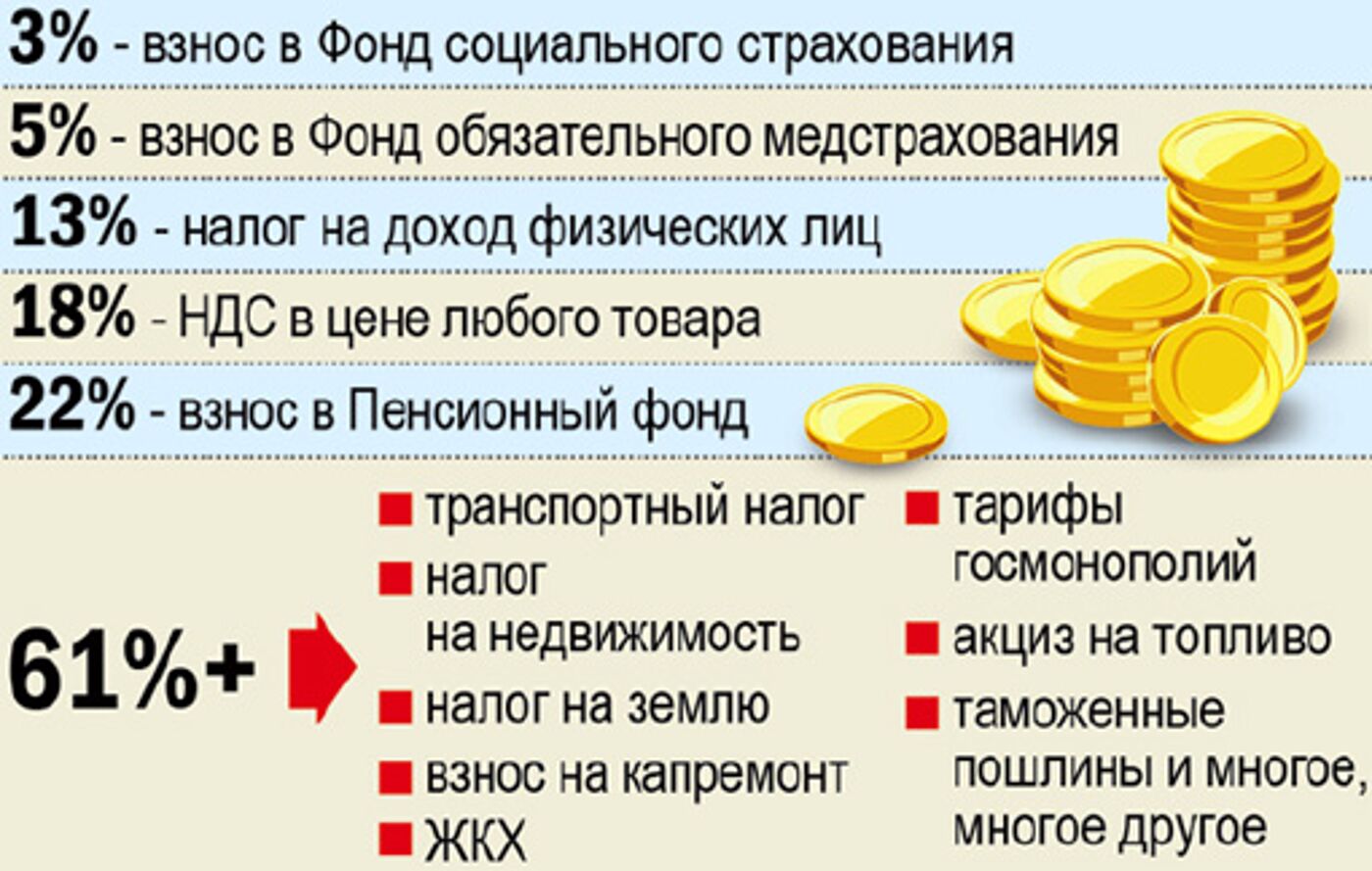

Кто и какие налоги должен платить

Налог зависит от статуса лица, получающего доход от криптовалют. Для физлиц, юрлиц, ИП и самозанятых механизм будет разным.

Давайте подробнее разберемся в налогообложении и декларировании дохода для каждой группы.

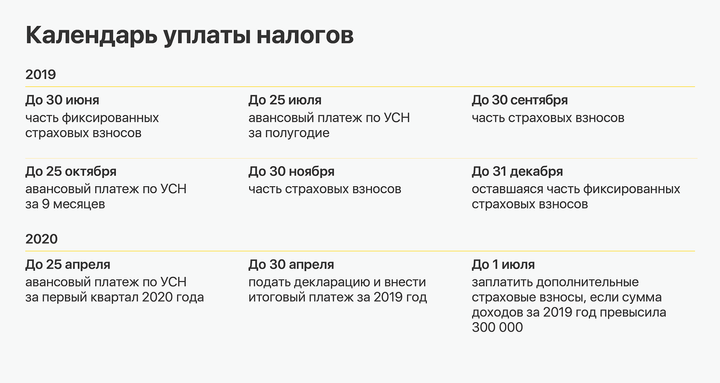

Как физлицам платить налог на доход от криптовалют

Физлица должны декларировать свой доход. Им нужно подавать декларацию 3-НДФЛ. К доходам относится вся прибыль с реализации криптоактивов за вычетом расходов на покупку.

Все доходы, полученные в течение года, должны складываться и подаваться в декларации до 30 апреля. Учитывается доход в период до 31 декабря прошедшего года включительно. То есть в 2024 году подается декларация за доходы за 2023 год.

Уплатить налог на нужно до 15 июля.

Доход от каждого криптоактива отдельно соотносится с расходами без учета неиспользуемой части. Данные должны быть подтверждены информацией с бирж и других платформ, где происходили операции. Если покупки совершались с карты или банковского счета, то также нужно приложить выписки.

Расчеты производятся в рублях. Если операции производились в иностранных валютах, необходимо пересчитывать по курсам на момент продажи и покупки.

Подать декларацию 3-НДФЛ онлайн можно через Госуслуги и сервис ФНС, но для этого нужна усиленная квалифицированная подпись. Также можно прийти в ФНС или МФЦ по месту прописки или отправить декларацию по почте.

Скачать декларацию 3-НДФЛ можно по ссылке.

Для декларирования дохода от криптовалют используется код 09. Он обозначает доход от операций с цифровыми финансовыми активами, цифровой валютой либо иных отношений, возникающих при обороте цифровых финансовых активов, цифровых валют.

Налог рассчитывается по ставке 13% при доходе до 5 млн рублей и по ставке 15% при доходе от 5 млн рублей.

Если криптовалюта была в собственности более 3 лет, после чего была продана, то платить НДФЛ не нужно.

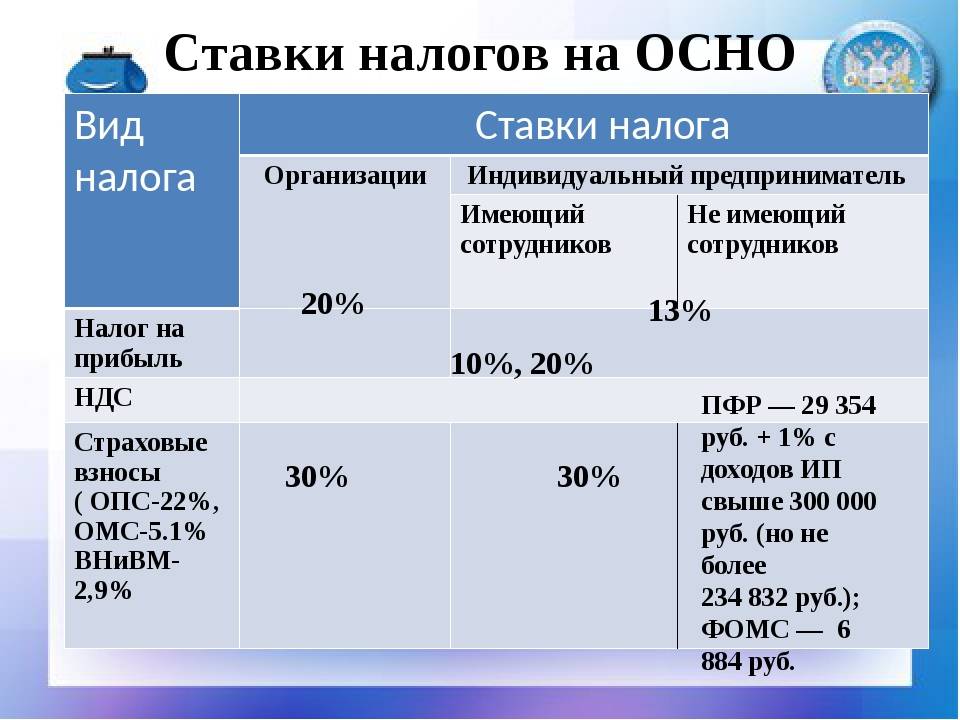

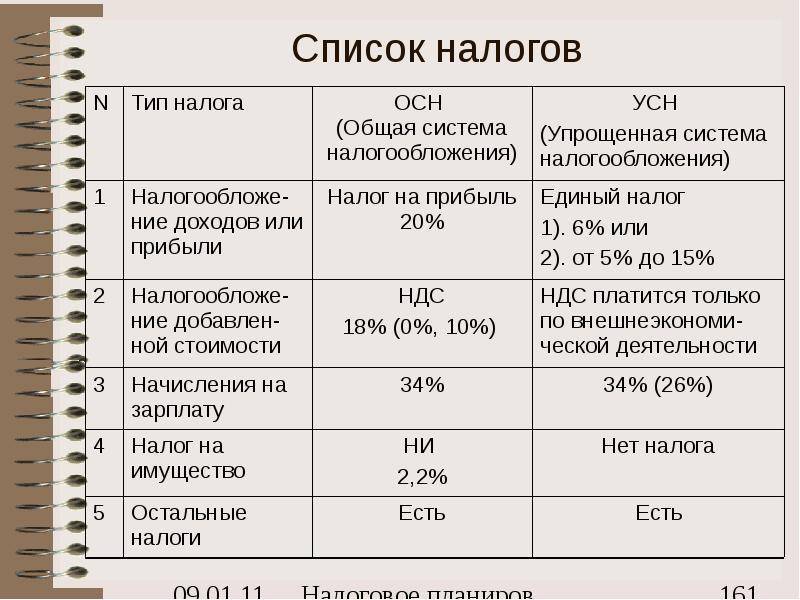

Как юрлицам платить налог на доход от криптовалют

Юрлицам нужно платить налог на прибыль по ставке 20%. Декларировать доходы нужно не позднее 25 дней с даты окончания отчетного периода и не позднее 25 марта года, следующим за истекшим налоговым периодом.

Для налога на прибыль налоговый период составляет 1 календарный год, а отчетные периоды делятся на:

- квартал;

- полугодие;

- 9 месяцев.

Уплатить налог за налоговый период нужно не позднее 28 марта года, следующим за истекшим налоговым периодом.

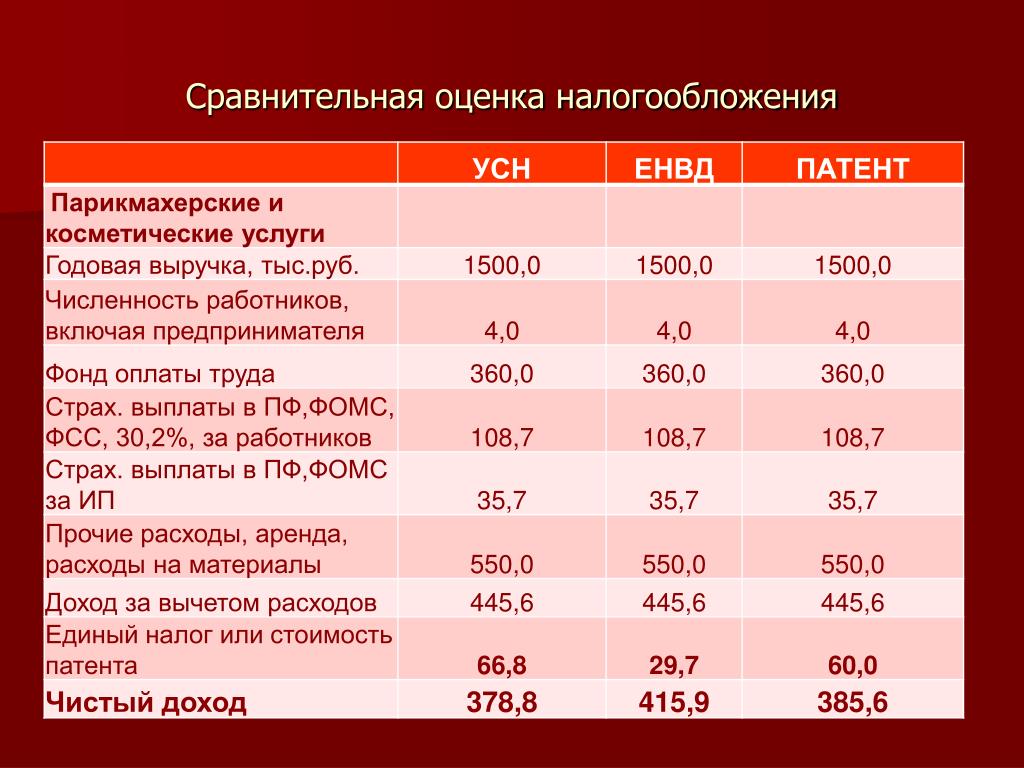

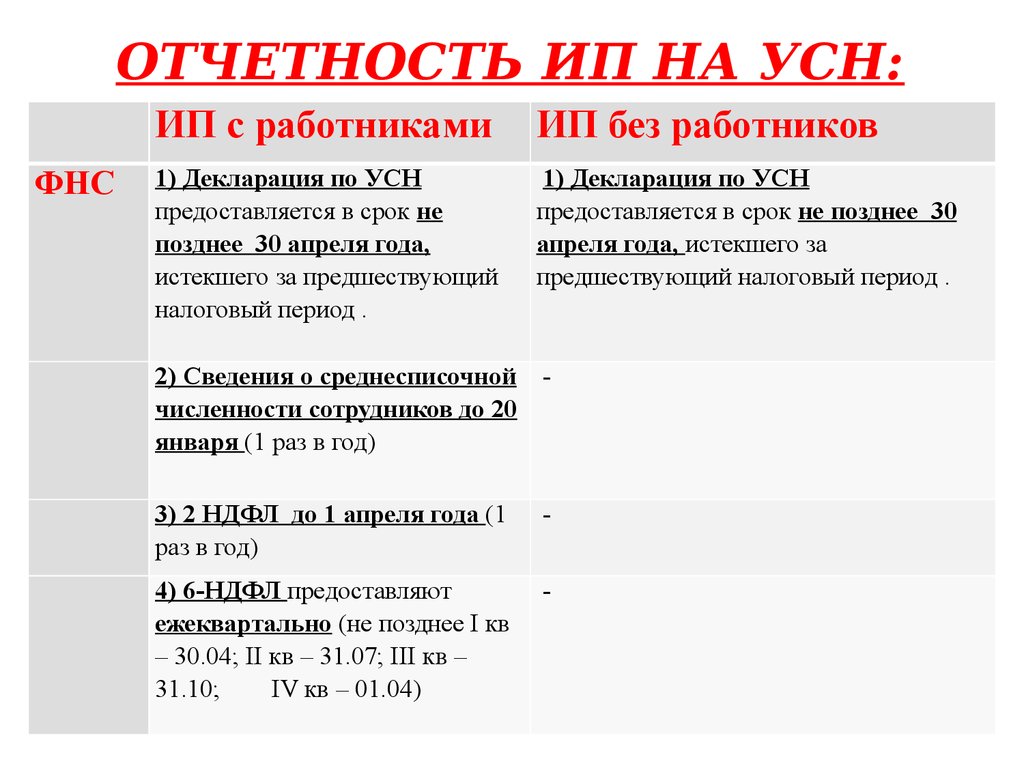

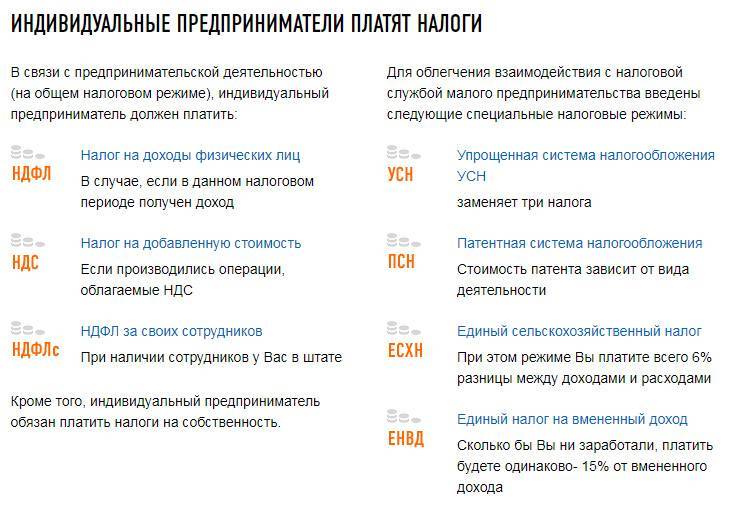

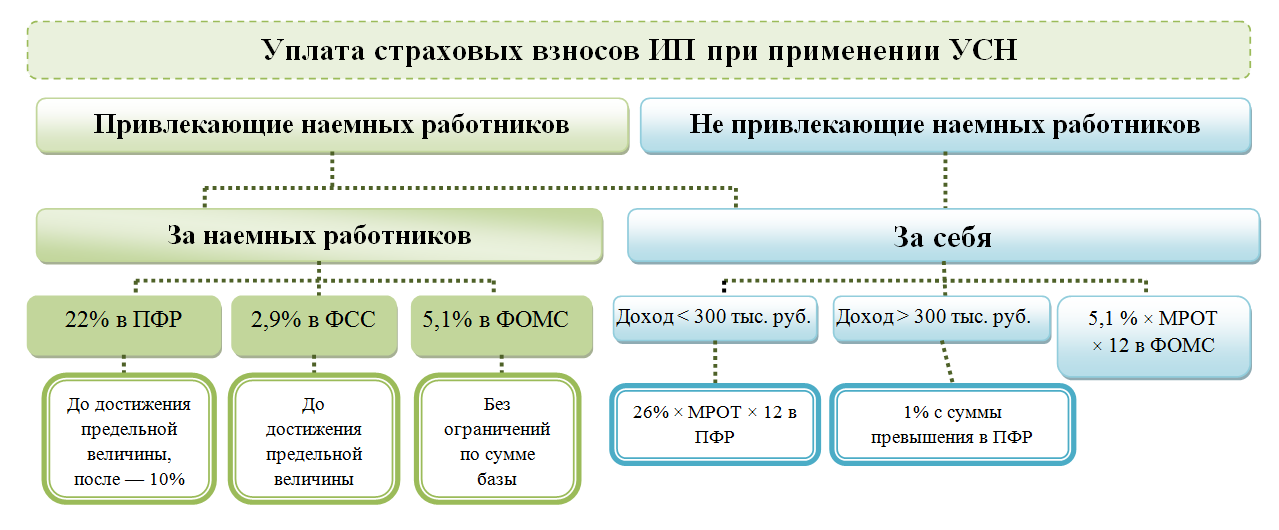

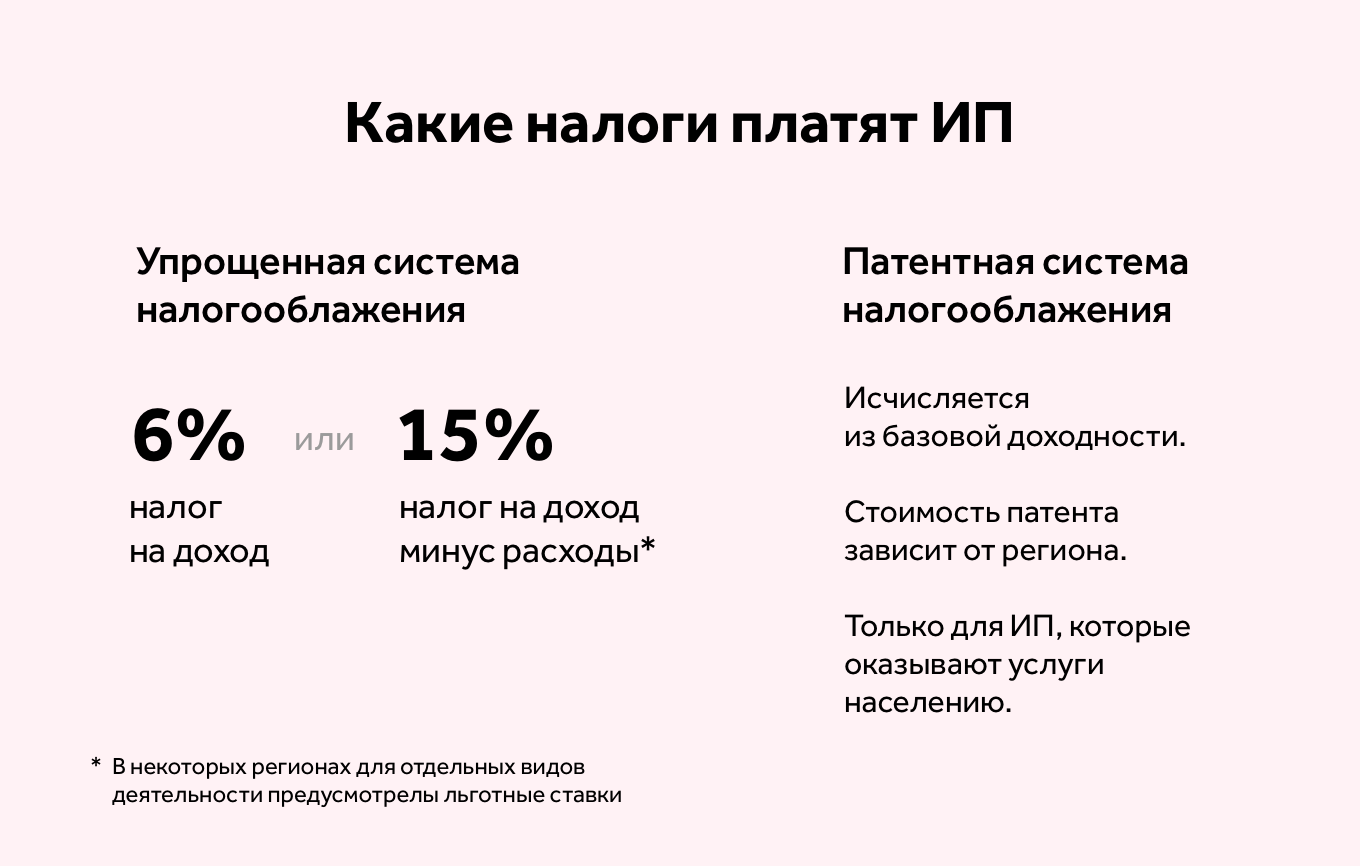

Как ИП платить налог на доход от криптовалют

ИП необходимо выбирать подходящую под работу с криптовалютами систему налогообложения.

УСН

Упрощенная система налогообложения дает возможность платить 6%, если налогом облагается доход, и 15% при налогообложении доходов за вычетом расходов.

Важно учитывать, что статьи расходов четко определены и к ним не относится покупка криптовалюты, поэтому ставка в 15% будет невыгодной. При ставке в 6% доходом будут считаться поступления на счет

Сложность может вызвать подтверждение вашей предпринимательской деятельности

При ставке в 6% доходом будут считаться поступления на счет. Сложность может вызвать подтверждение вашей предпринимательской деятельности.

При регистрации ИП для работы с криптовалютой лучше проконсультироваться с юристом, чтобы выбрать подходящие вид деятельности и систему налогообложения.

ПСН

Патентная система налогообложения не совместима с получением дохода от реализации криптоактивов, так как такой ей не предусматривается.

Как самозанятым платить налог на доход от криптовалют

Самозанятые ограничены в сферах деятельности. Они не могут использовать смягченный налог при реализации криптовалют, так как криптовалюты относятся к имуществу.

Однако, самозанятые могут облагать налогом доходы от майнинга, так как это не запрещено. Пока закон о налогообложении майнинга не принят, никаких ограничений для самозанятых нет.