Новый формат УКД в 2021 году: основные изменения и особенности перехода

В рамках данной статьи наши пользователи могут скачать рекомендованную ФНС РФ форму универсального корректировочного документа и ознакомиться с образцом ее заполнения. Отметим, что:

- если УКД – это корректировочный счет-фактура и уведомление, необходимое, в том числе, для расчета НДС, то указывается код «1»;

- если УКД не связан с расчетом НДС, а является лишь уведомлением об изменении цены, то ставится код «2».

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Платежная ведомость

- Приходный кассовый ордер

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка с места работы

Какие форматы мы считаем старыми и почему?

1. Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием Приказа ФНС от 20.05.2016 N ММВ-7-15/329.

2. Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. В этом приказе утрачивают силу только некоторые части:

● Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

● Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий

Для начала напомним, что при отгрузке товаров, передаче работ, услуг или имущественных прав (далее — «ценностей») не обязательно оформлять отдельно счет-фактуру и отдельно передаточный документ (например, товарную накладную). Все сведения из этих документов можно объединить в одном универсальном передаточном документе — УПД (см. «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете»). Теперь же ФНС России выпустила форму универсального корректировочного документа (УКД). Область его применения поясним на простом примере.

ПримерМежду продавцом и покупателем заключен договор на поставку товаров. Продавец составил передаточные документы и отгрузил продукцию. Однако по факту отгрузки объем товаров отказался меньше запланированного. Продавец и покупатель готовы изменить общую стоимость по договору в сторону уменьшения. В связи с этим стороны заключили соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости отгруженных ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

При этом законодательство РФ не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты. В связи с этим налоговики объединили информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки. В результате такого объединения и получился «универсальный корректировочный документ».

Появление формы направлено на решение проблемы избыточного документооборота. При этом налоговики подтвердили, что УКД позволяет:

- корректировать операции в бухгалтерском и налоговом учете;

- использовать право на налоговый вычет по НДС (продавцу и покупателю на основании п. 13 ст. 171 НК РФ);

- подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Как оформить возврат комиссионного товара в 1С: Управление торговлей

Оформление возврата в 1С: Управление торговлей происходит несколько иначе. Есть два случая:

- когда еще нереализованный конечному покупателю товар возвращается комиссионерам

- когда возвращается реализованный товар.

Нереализованный товар – товар, за который комиссионер еще не отчитывался, то есть в базе нет проведенного документа «Отчет комиссионера (агента) о продажах». В первом случае мы передали товар на комиссию, и по какой-то причине комиссионер его сразу вернул. Необходимо создать документ «Возврат товаров от комиссионера».

Перейдите в раздел «Продажи», выберите пункт «Документы продажи (все)». Нажмите на кнопку «Создать» и выберите документ «Возврат товаров от комиссионера».

Укажите комиссионера, соглашение, клиента и договор.

На вкладке «Товары» укажите возвращаемые товары, их количество и цену.

Также вы можете указать способ определения себестоимости:

- равна сумме в данной строке;

- определяется из документа продажи;

- указывается вручную.

На вкладке «Дополнительно» укажите дополнительные реквизиты и вид операции.

Во втором случае, когда комиссионер уже отчитался за проданные товары и уже введен документ «Отчет комиссионера», необходимо выполнить следующие действия:

- отразить возвраты в документе «Отчет комиссионера»;

- создать документ «Возврат товаров от комиссионера».

В самом документе «Отчет комиссионера» вкладки «Возврат» нет, поэтому при оформлении возвратов товары необходимо указать отдельными строками со знаком минус.

Рассмотрим пример. Вы продали товар в количестве двух штук. Добавьте данную позицию отдельной строкой и пропишите «-1» при возврате. Укажите цену каждой позиции. Цену укажите без знака минус, а сумму со знаком минус. При необходимости, добавьте реквизиты счета-фактуры комиссионера. После заполнения табличной части «Товары», проведите документ.

Аналогично создайте документ «Возврат товаров от комиссионера» как в примере с программой 1С: Бухгалтерия. На вкладке «Основное» укажите комиссионера и остальные реквизиты.

Заполните табличную часть «Товары».

Убедитесь, что на вкладке «Дополнительно» указан корректный вид операции «Возврат товаров через комиссионера».

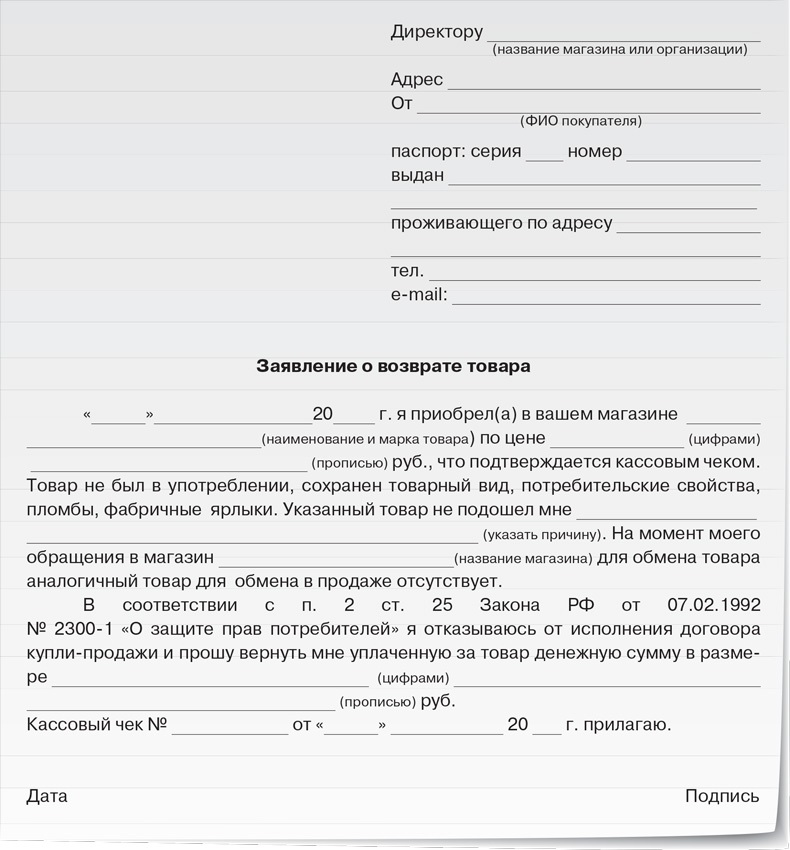

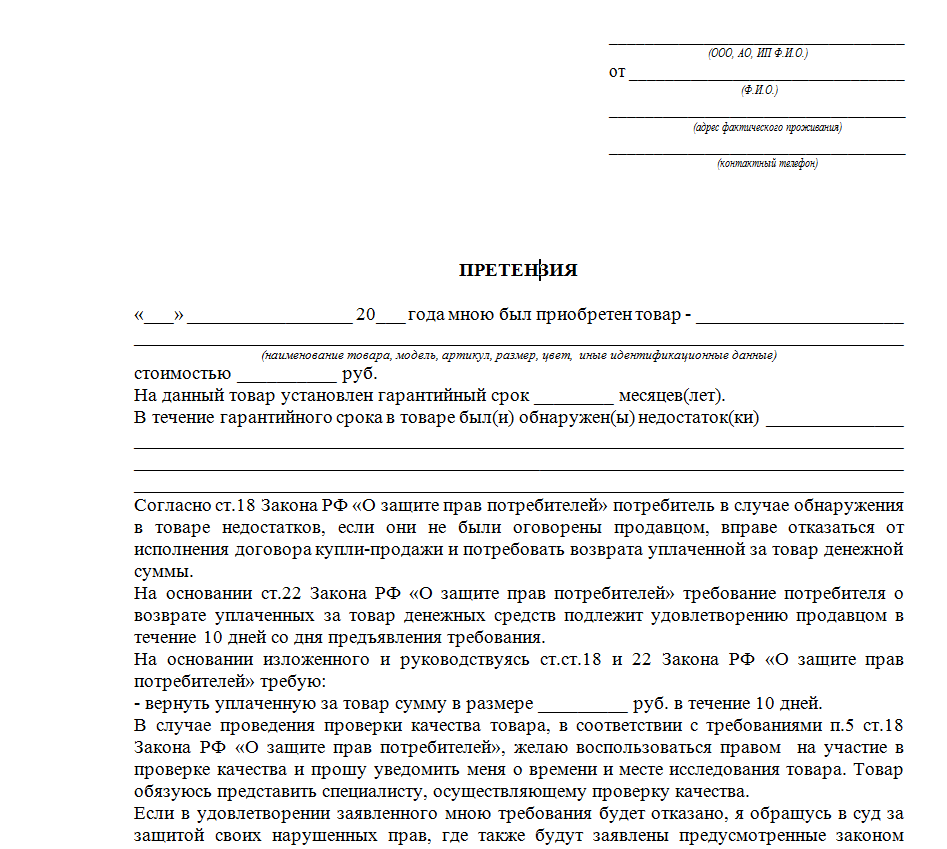

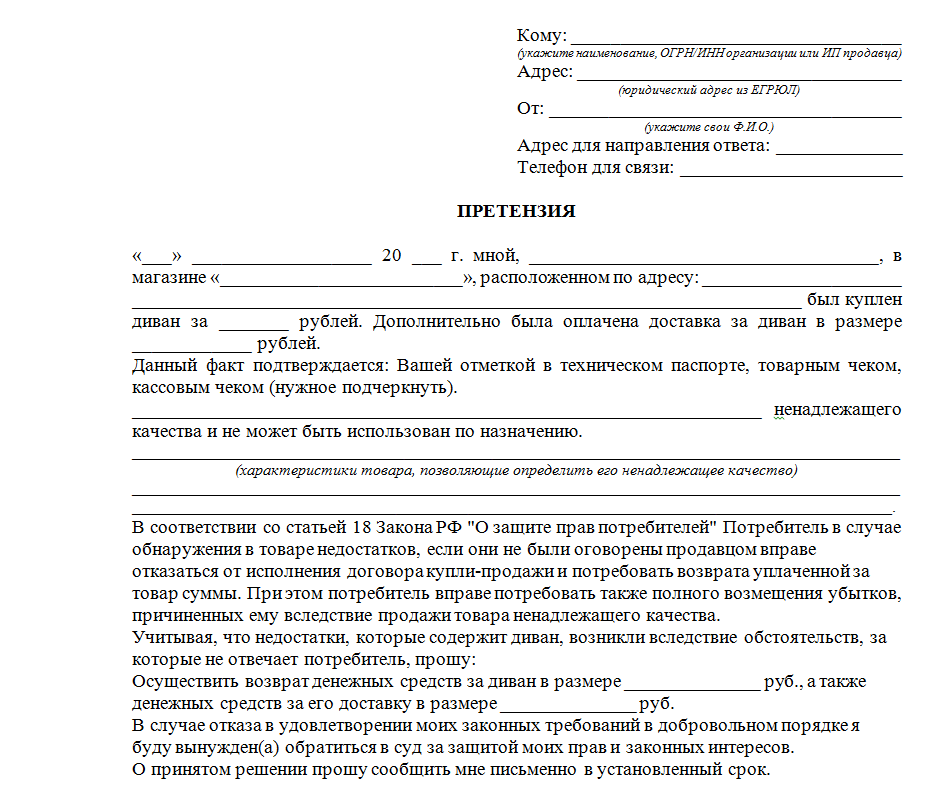

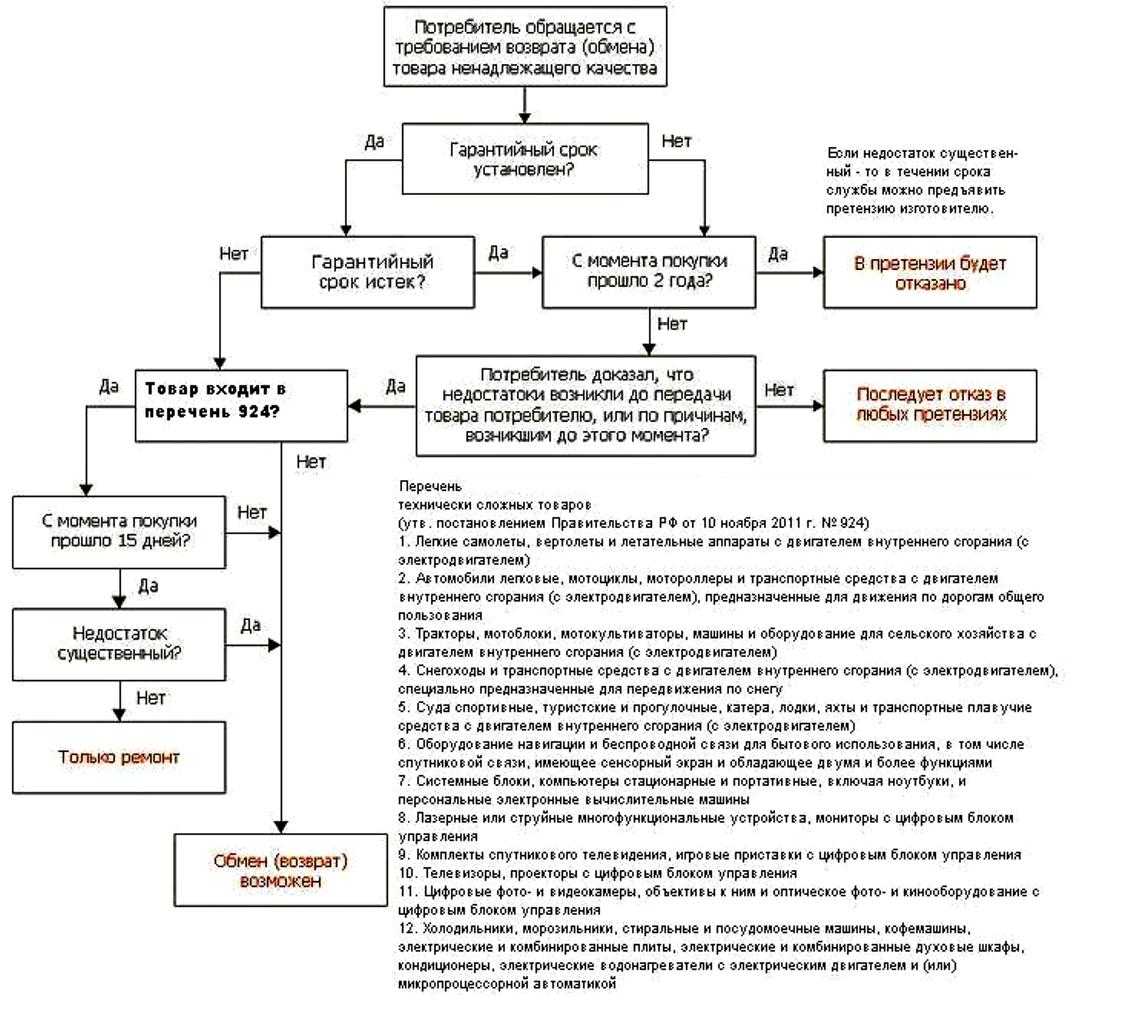

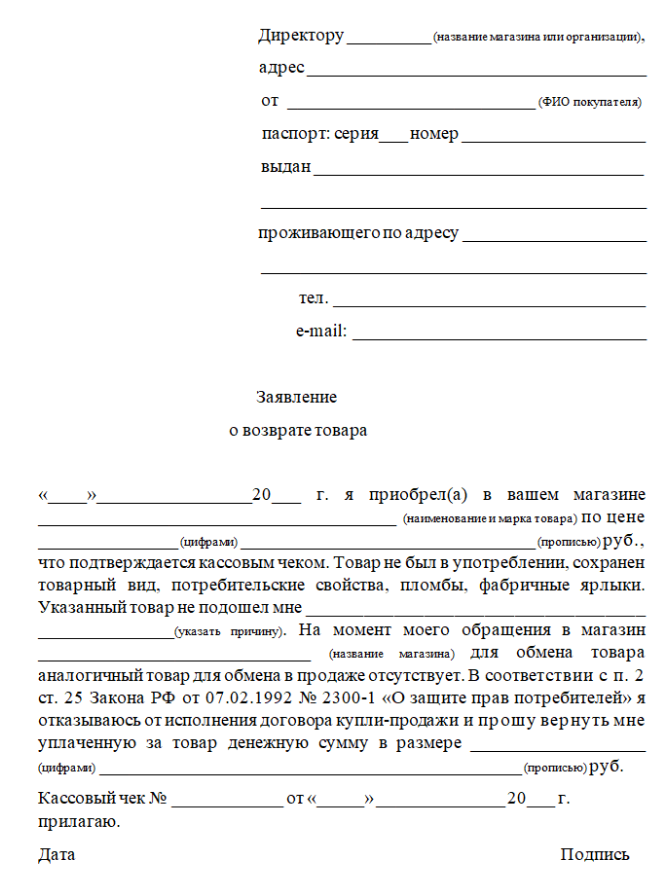

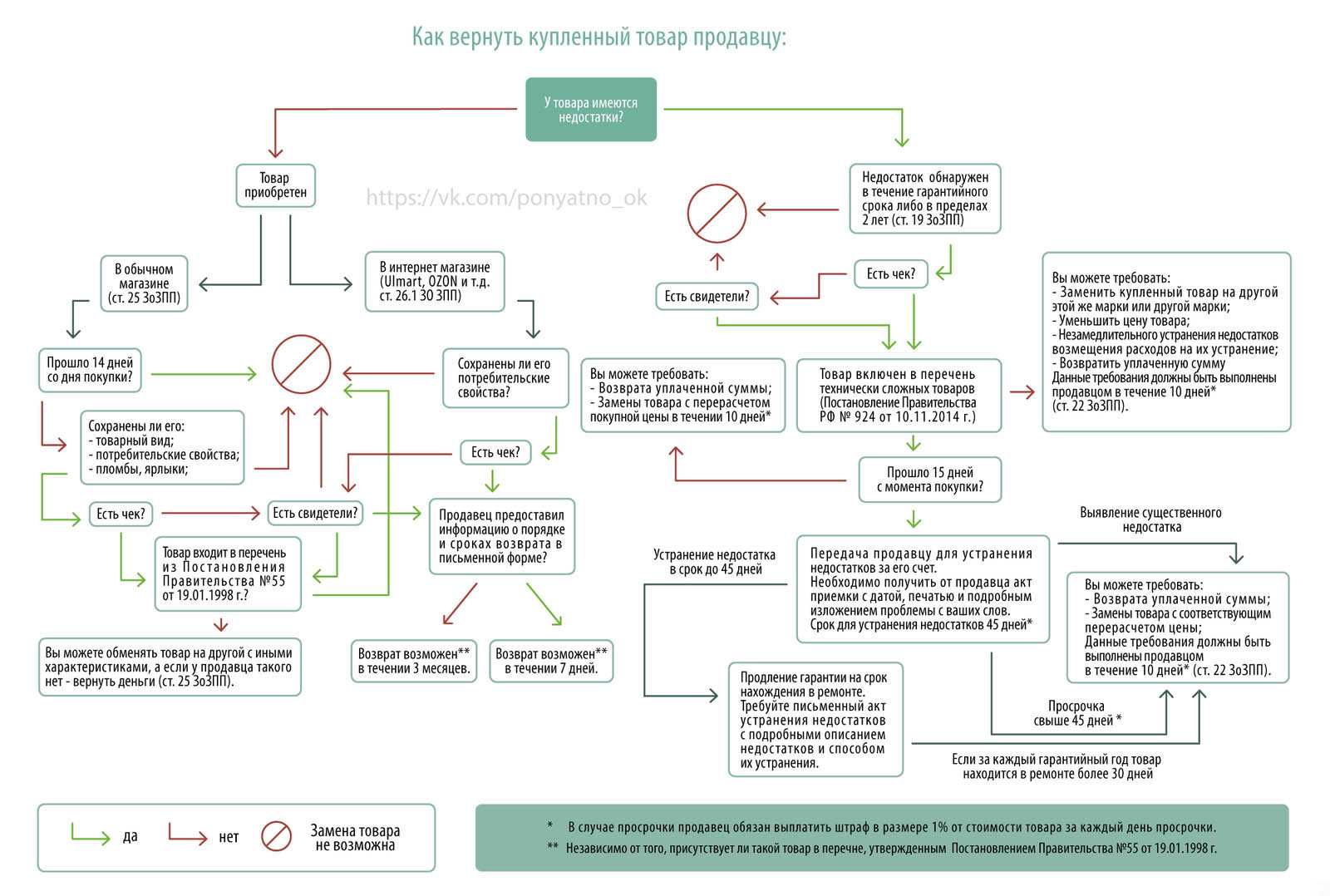

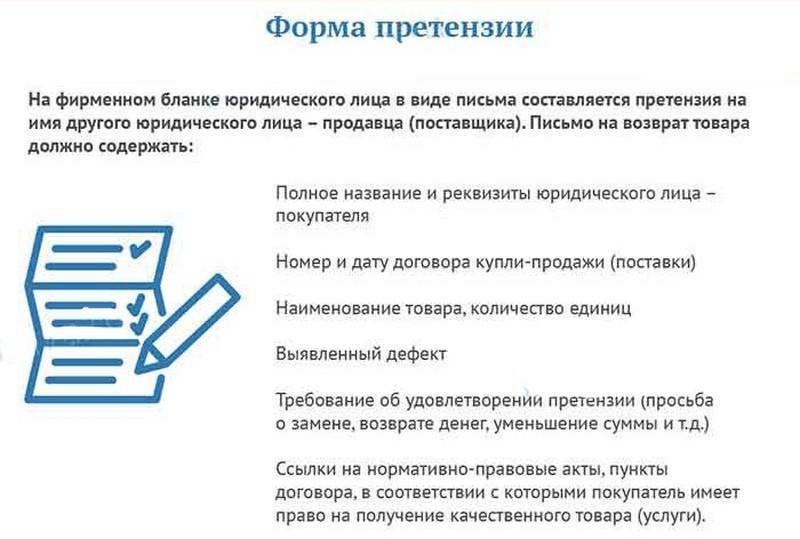

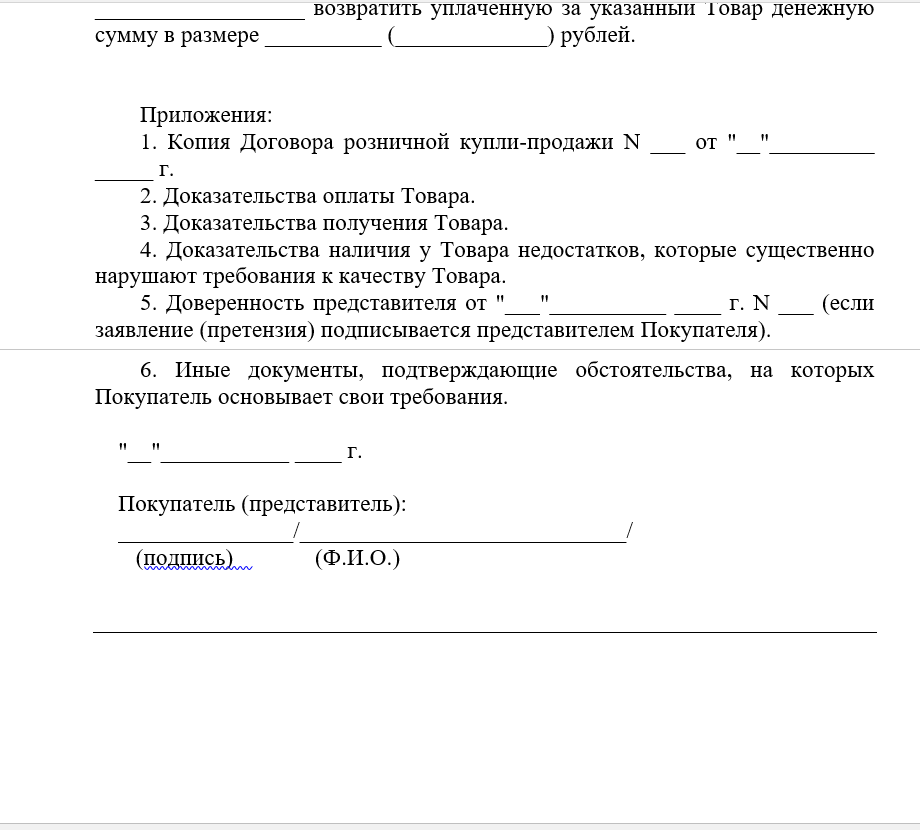

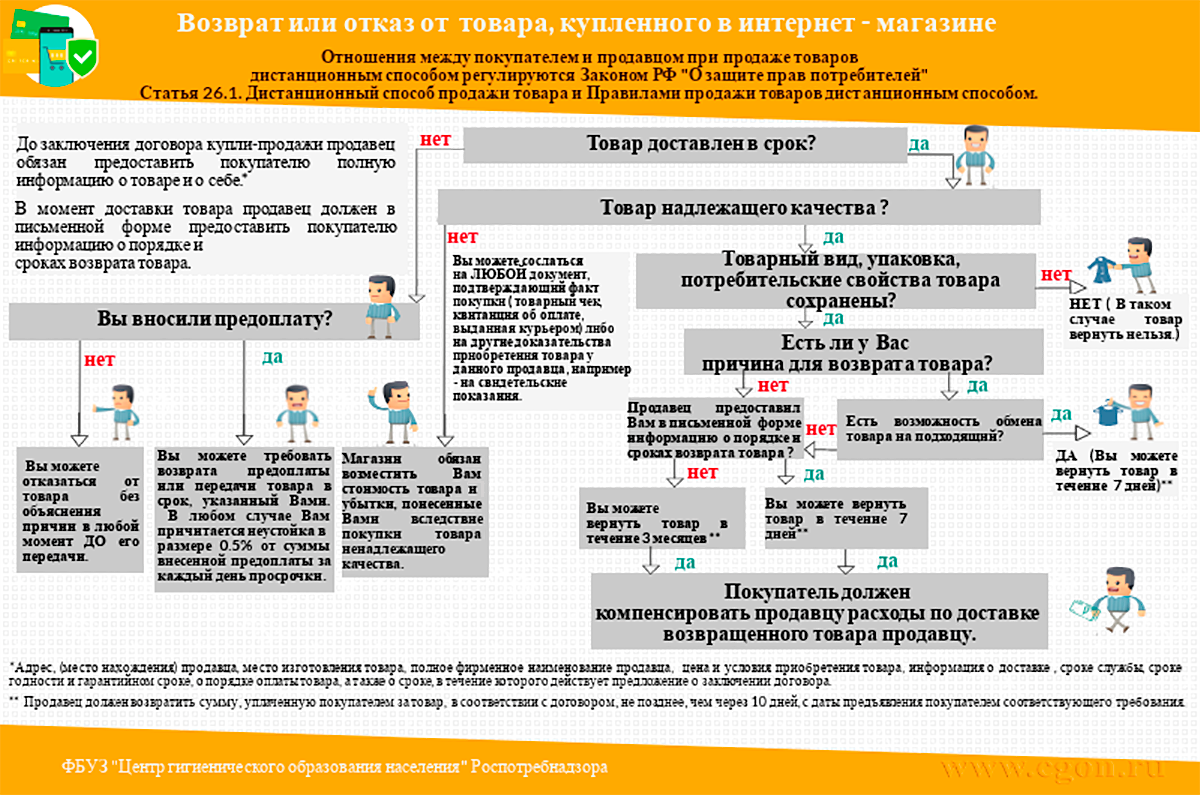

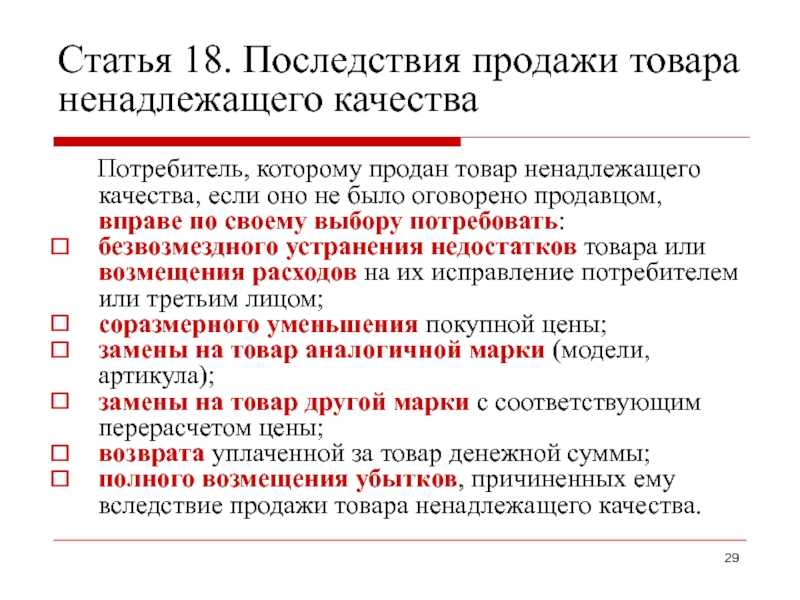

Возврат товара надлежащего качества

Возврат товара, независимо от его качества, осуществляется в соответствии с Гражданским кодексом РФ. Потому как покупателем и продавцом выступают юридические лица, то деятельность в сфере купли-продажи данных субъектов регулируется именно этим Кодексом.

Но здесь есть небольшая оговорка, которая относится именно к «Закону о защите прав потребителей», которая заключается в следующем:

- если этот товар использовался физическим лицом, то бишь покупателем;

- от его лица была предъявлена претензия по поводу товара.

То есть, физическое лицо потребовало обменять, вернуть деньги за качественный товар, то весь процесс по возврату такого товара должен регулироваться целиком «ФЗ (Федеральным законом) о защите прав потребителей».

Оформляем возврат по накладной ТОРГ-12

Разбираемся, для чего необходима возвратная товарная накладная по форме ТОРГ-12, и в чем особенности ее заполнения.

Как оформлять возврат

В том случае, если несоответствия были обнаружены заказчиком во время приемки, до постановки товара на учет, то стороны подписывают акт о расхождении, которым является товарная накладная на возврат, форма ТОРГ-12.

Если же организация-заказчик приняла к учету ТМЦ и впоследствии обнаружила несоответствия, то составляется возвратная накладная, в которой четко указывается основание для возврата: несоответствующее количество, качество, скрытые недостатки. К возвратной накладной необходимо приложить подтверждающие документы, такие как акт, претензия, письма. Дополнительные сведения о несоответствиях указываются в документации на возврат.

Когда можно вернуть товар

Согласно действующему гражданскому законодательству, заказчик вправе вернуть ТМЦ поставщику в ряде случаев:

- несоответствие полученного товара условиям контракта в части качества, упаковки, комплектации (п. 2 ст. 475, п. 3 ст. 482, п. 2 ст. 480 ГК РФ);

- истекший срок годности поставленных ТМЦ;

- невозможность использования и реализации;

- обновление ассортимента заказчика и проч.

Заказчик проверяет соответствие количественных и качественных характеристик в процессе приемки ТМЦ или же по факту приемки в срок, установленный законом или контрактом (п. 2 ст. 513, п. 2 ст. 474 ГК РФ).

Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Инструкция по оформлению ТОРГ-12 на возврат

- Накладная на возврат товара поставщику имеет свой уникальный номер и дату составления.

- В верхней части документа указываются реквизиты организации грузоотправителя, осуществляющей возврат товара. Обязательными реквизитами являются ИНН/КПП, юридический адрес, банковские реквизиты организации (БИК, корреспондентский и расчетный счет).

- В графе «Грузополучатель» необходимо указать реквизиты организации — поставщика товара.

- В графе «Адрес доставки» указывается пункт разгрузки на территории поставщика, данный адрес может отличаться от юридического адреса организации.

- Графа «Поставщик» заполняется по аналогии с графой «Грузополучатель» с указанием всех необходимых реквизитов. Поставщиком в данном случае будет выступать организация, осуществляющая возврат товара.

- Графа «Плательщик» часто совпадает со строкой «Грузополучатель». В строке также отражаются реквизиты и наименование организации.

- Графа «Основание» служит для отражения причины возврата товарно-материальных ценностей. Например, это может быть договор поставки или дополнительное соглашение. При заполнении данной графы необходимо указать дату и номер документа-основания.

- В табличной части накладной на возврат товара поставщику следует указать описание товара, который подлежит возврату. Обязательными реквизитами для заполнения являются:

- Наименование, характеристика, сорт товара;

- Единица измерения;

- Вид упаковки;

- Количество;

- Цена.

В последнем столбце графы подбивается общая сумма по количеству и цене.

В конце табличной части указываются общее количество и сумма возвращаемого товара.

- Накладная на возврат товара поставщику заверяется подписями уполномоченных лиц организаций грузоотправителя и грузополучателя.

Бланк по форме ТОРГ-12 допускает прием товарно-материальных ценностей по доверенности с указанием реквизитов организации-доверителя, а также ФИО и должности лица, получившего доверенность.

- На готовом бланке по форме ТОРГ-12 проставляются печать организации и дата составления накладной на возврат товара поставщику.

Возвратная накладная является одним из главных документов, фигурирующих в документообороте между покупателем и поставщиком при расторжении, либо частичной корректировки сделки на приобретаемый товар.

Приобретение и продажа ТМЦ происходит в соответствии с Гражданским Кодексом РФ. Поставщик заключает с покупателем договор, на основании которого обязан предоставить необходимое количество реализуемого товара. В дополнительном соглашении к договору прописываются подробные характеристики изделия.

Основания

Не всегда возврат происходит тогда, когда с товаром либо условиями доставки есть существенные проблемы.

Если при защите прав физического лица законодательство разрешает ему законом о защите прав потребителей отказаться от уже приобретённого объекта в течение установленного срока (кроме группы товаров, на которую это правило не действует из-за их свойств), то при заключении договора купли-продажи между юридическими лицами процедура несколько сложнее. Если по каким-то причинам договор покупки (или поставки) не подписывался, то такого рода правоотношения всё равно остаются под юрисдикцией гражданского кодекса.

Основаниями для возврата товара надлежащего качества между юридическими лицами могут быть:

- Поставка его в сроки, превышающие указанные в соглашении.

- Был доставлен ненадлежащий товар.

- Вернуть товар надлежащего качества можно, если у стороны пропала в нём необходимость из-за независящих от него причин.

- Основанием для отказа от объектов правоотношений может стать также смена руководства компании-покупателя.

- Если юридическому лицу необходимо вернуть долги, оно также может отказаться от договора купле-продажи.

В любом случае сторона-продавец может потребовать компенсацию в виде штрафа за то, что приобретающая сторона решила разорвать договор без вины продающего.

Возврат товара между юридическими лицами без договора и без грубых нарушений со стороны продавца практически невозможен. Возможности воспользоваться правилом сроков для такого покупателя также нет.

Когда не получится признать договор поставки недействительным

Если нет основания, чтобы признать договор поставки таковым.

Так, суд может отказать вам в иске, если вы ссылаетесь на следующие нарушения:

- поставщик не выполняет свои обязанности по договору или выполняет, но с нарушениями (например, Постановление Девятого арбитражного апелляционного суда от 05.03.2021 N 09АП-70940/2020 по делу N А40-91119/2020),

- у поставщика нет лицензии на осуществление деятельности, которая нужна для исполнения обязательств по договору (например, Постановление Девятого арбитражного апелляционного суда от 05.03.2021 N 09АП-70940/2020 по делу N А40-91119/2020).

Проиграть дело вы можете также, если действуете недобросовестно. В частности, после заключения договора ведете себя так, что другие лица считают договор действительным. Например, в период действия договора выполняете все его условия, принимаете от покупателя оплату, отгружаете ему товар и оформляете передаточные документы. Или после обращения покупателя в суд возвращаете ему всю сумму за не поставленные товары. И при этом просите признать договор недействительным (например, Постановление Девятого арбитражного апелляционного суда от 02.03.2021 N 09АП-79469/2020 по делу N А40-63238/2020).

В таких ситуациях ваше заявление о недействительности договора не имеет правового значения (п. 5 ст. 166 ГК РФ). И очень вероятно, что суд примет решение в пользу ответчика (например, Постановление Девятого арбитражного апелляционного суда от 18.03.2020 N 09АП-6922/2020 по делу N А40-120691/2019).

Еще одна причина для отказного решения суда — вы пропустили срок исковой давности, в течение которого должны были предъявить иск.

Статья по теме:

Как считать срок исковой давности по недействительным сделкам

Возврат неоплаченного товара при отказе от договора

Возможность требования возврата неоплаченного товара определяется моментом перехода права собственности от продавца к покупателю. К сожалению, из-за пробелов в нормативной базе, нередко возникают принципиальные разногласия между участниками договора и решениями судебных органов.

Если материальные ценности были поставлены продавцом на условиях последующей оплаты покупателем, при отказе и обращении в суд возможны 3 варианта решения:

- Продавец требует вернуть имущество даже после перехода права собственности к клиенту. Например, именно такое решение было принято Высшим арбитражным судом в Постановлении № 15550/05 от 16.05.2006.

- Если право собственности перешло к клиенту в момент получения товара, поставщик не может требовать его возврата. Подобная ситуация была рассмотрена в определении № ВАС-324/12 от 09.02.2012.

- Если имущество не было оплачено покупателем, поставщик вправе требовать его возврата, руководствуясь нормативными актами о товарном кредитовании и залоге материальных ценностей. К такому выводу пришел ФАС Восточно-Сибирского округа, что было зафиксировано в решении по делу № А33-13869/2010.

Руководствоваться нормативными актами о порядке и возможности взыскания залога допустимо в случае отражения в договоре условий, характерных для заложенного имущества. Соответствующую точку зрения высказал Высший арбитражный суд в определении № ВАС-5585/10 от 13.05.2010.

В подобных ситуациях суды охотнее идут навстречу, если поставщик требует не возврата товара, а его оплаты. Получить положительное решение по такому процессу проще, чего не сказать о процедуре возвращения долга.

Отражение в бухучете

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

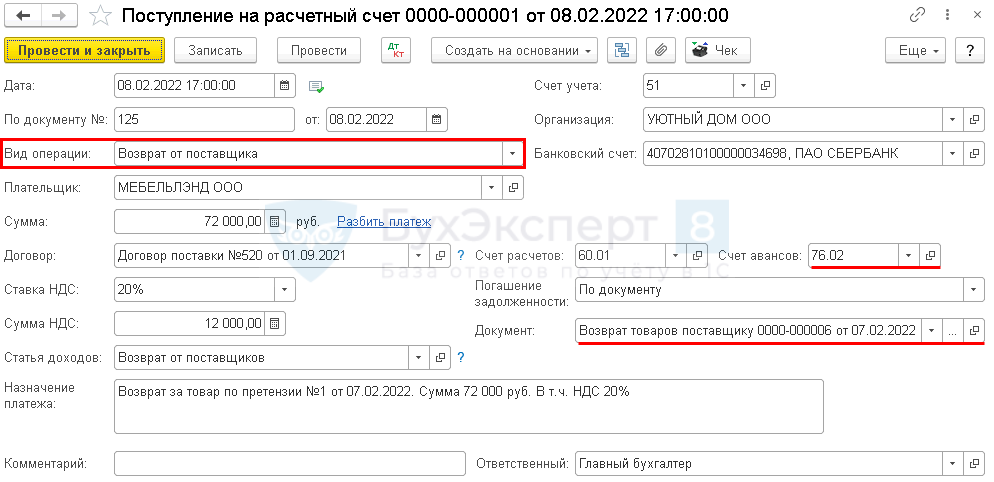

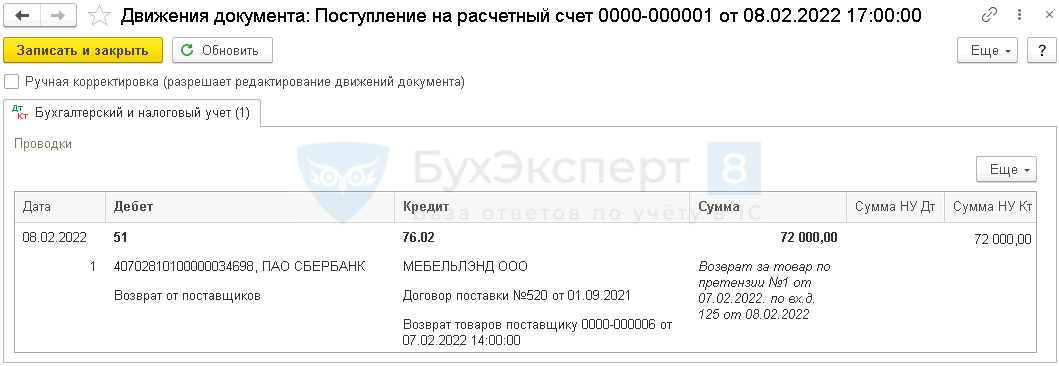

Возврат денежных средств от поставщика: проводки в 1С 8.3

Возврат денежных средств от поставщика оформляется документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса – Банковские выписки или на основании документа Возврат товаров поставщику по кнопке Создать на основании.

В форме укажем:

- Счет авансов — 76.02 «Расчеты по претензиям».

- Документ — документ возврата товаров.

Проводки

Формируется проводка:

Дт 51 Кт 76.02 — возврат денежных средств от поставщика за возвращенный товар.

![Возврат маркированного товара: как оформить [инструкция] от покупателя обувь одежда](https://obraz-pm.ru/wp-content/uploads/a/5/c/a5c07242c47a576846547d813f837284.png)

Мы рассмотрели как в 1С оформить возврат товара поставщику.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Возврат товара надлежащего качества между юридическими лицами

К сожалению, возврат товара надлежащего качества между хозяйствующими субъектами не предусмотрен. Как и обмен. Данная позиция может быть изменена условиями договора, который необходимо заключать между юрлицами в письменном виде.

Вариант с возвратом или заменой существует также в случае, если поставщик-продавец добровольно пойдет на это. То есть он имеет такое право, но закон на него таких обязанностей не возлагает

Здесь позиция законодателя основана на том, что договор между коммерческими организациями заключается в добровольном порядке; они, как опытные участники товарного рынка, обязаны просчитать все возможные риски, оценить важность и необходимость тех товаров, которые приобретают

В заключение хочется предупредить юридических лиц о необходимости проявлять особую внимательность на стадии заключения договора купли-продажи товара, учитывать все условия, по возможности предусмотреть все ситуации, которые могут возникнуть в последующем. Лучше всего обратиться в таких случаях за помощью в составлении договора к специалисту. Пригласить юриста можно также при заключении сделки. Человек с профессиональным образованием сразу сможет оценить все явные риски и избавить от непредвиденных последствий в будущем.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Сроки возврата и ответственность поставщика

Претензия должна быть рассмотрена продавцом в течение трёх рабочих дней с даты её подачи. Рабочими считаются те дни, которые установлены предприятием, а не общим правилом (если компания официально работает в субботу, этот день недели также будет включён в те три, которые даны ей для ответа).

Сам возврат проходит в сроки, указанные в договоре, либо в другие разумные. Термин разумности в данном случае расшифровывается, исходя из расстояния, которое необходимо преодолеть объекту правоотношений, возможных форс-мажорных обстоятельств, необходимости преодоления таможни и прочего.

Судебные разбирательства в подобных спорах могут тянуться от трёх месяцев до полугода. Всё зависит от загруженности конкретного судьи и нюансов дела.

Суд может принудить продавца принять возврат товара, а также выплатить покупателю компенсацию, если объект правоотношений имел дефекты по вине поставщика. Если же оформлялся возврат товара надлежащего качества, то штрафные санкции могут быть наложены на покупателя.

Возмещение убытков

Если одна из сторон решила подать в суд и требовать возмещения ущерба, руководствоваться следует уже общими положениями для всех типов договоров, которые предусмотрены статьями 14 и 364 ГК РФ.

Покупатель может требовать компенсации ущерба, если из-за нарушений, допущенных поставщиком, был заключен договор с другой компанией и товар приобретен по более высокой стоимости. Аналогичной возможностью покупатель может воспользоваться и в отношении разницы в ценах, если на момент составления уведомления об отказе текущая стоимость материальных ценностей оказалась ниже договорной.

Покупатель может требовать компенсации ущерба, если из-за нарушений, допущенных поставщиком, был заключен договор с другой компанией и товар приобретен по более высокой стоимости. Аналогичной возможностью покупатель может воспользоваться и в отношении разницы в ценах, если на момент составления уведомления об отказе текущая стоимость материальных ценностей оказалась ниже договорной.

В свою очередь, поставщик вправе требовать оплатить недополученную прибыль, если, например, из-за отказа клиента поставка была выполнена другой организации по более низкой цене.

Действующие нормативы

Регламентирующие положения содержатся в Гражданском кодексе. Так, ст. 310 указывает на недопустимость отказа по желанию одной из сторон в иных случаях, кроме предусмотренных законодательством.

Порядок внесения изменений в условия соглашения описан в ст. 450. Следует учитывать, что их изменение допустимо, только если присутствует обоюдное согласие, и соблюдаются требования законодательства.

Содержание стат. 523 указывает на право любого участника отказаться от исполнения. Для этого нарушение условий должно считаться существенным. Согласования действий со вторым участником в такой ситуации не требуется. Как только виновная сторона получает уведомление, договор считается аннулированным.

Содержание стат. 523 указывает на право любого участника отказаться от исполнения. Для этого нарушение условий должно считаться существенным. Согласования действий со вторым участником в такой ситуации не требуется. Как только виновная сторона получает уведомление, договор считается аннулированным.

Что делать, если товар не поставлен — как регулируется защита прав покупателя?

Согласно ст. 506 ГК РФ договором поставки признается соглашение, согласно которому предприниматель (продавец) передает в установленные сроки определенные товары покупателю, чтобы тот применял продукцию в предпринимательских целях, которые не связаны с личным, бытовым, домашним и семейным использованием. Все разногласия в рамках сделки могут регулироваться мирно, путем переговоров и внесения предложений об изменении условий. На согласование новых положений договора сторонам дается тридцать дней.

Поставка продукции осуществляется способами отгрузки или передачи получателю. Все обговаривается в договоре, а при его отсутствии сторонами в устной форме.

Условия передачи товара могут быть различными. Стороны договариваются о сроках поставки, могут установить ее периодичность, даже определить возможность досрочного получения продукции. Однако наряду с данным условием сделки возникают некоторые проблемы. Около трети случаев показывают, что покупатель несет убытки, поскольку товар не поставлен в сроки, определенные в рамках договоренности с продавцом.

Когда поставщик не поставил товар или поставил с нарушениями условий поставки, то у другой стороны возникает право одностороннего расторжения договора и взыскания убытков. Возможно это в следующих ситуациях:

- передача товара, имеющего недостатки, признанные неустранимыми, что не позволяет использовать продукцию по назначению;

- нарушение сроков поставки, если таковое было зафиксировано неоднократно.

Отдельное место занимает упущенная выгода в договоре поставки. Покупатель может потерять возможность приобрести продукцию у конкретного продавца, ввиду того, что последний нарушил условия сделки.

Соответственно, предприниматель будет вынужден закупить товар у другого субъекта правоотношений. Если в этом случае будет потрачена сумма больше, чем та, что предусмотрена первым договор, то через суд или путем направления претензии покупатель имеет право возместить упущенную выгоду, доказав наличие разницы в цене продукции.

Также не следует забывать о сделках, заключаемых в соответствии с ФЗ № 44-ФЗ, предусматривающим процесс закупок крупных партий товаров. Отношения в данном случае регулируются контрактом, условия которого определяет извещение о возможности участия предпринимателя в процессе определения продавца для конкретного покупателя.

Требования к срокам и количеству продукции, подлежащей поставке, устанавливает заказчик, формируя заявку.

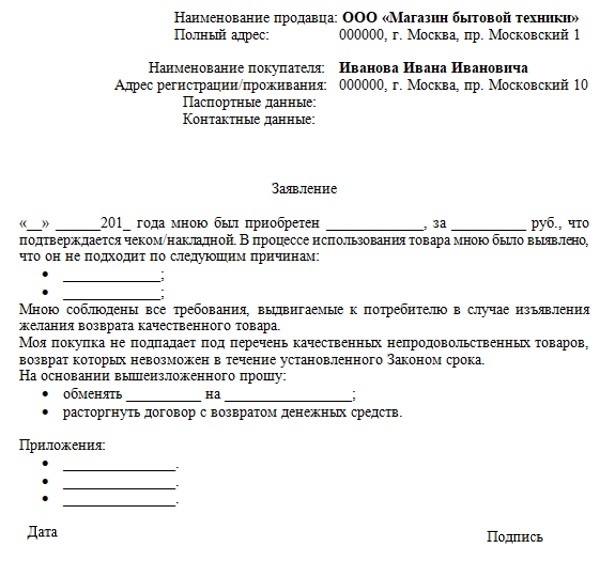

Возврат маркированного товара поставщику

Помимо операций в рознице, для маркированного товара нужно понимать процесс проведения возврата между юридическими лицами. Например, в случае возврата товара поставщику от оптового продавца или магазина. Инструкция в сфере B2B по возвращению ТМЦ будет иная.

При приеме

Необходимость возврата может быть выявлена в момент приемки, в частности, при обнаружении брака. В этом случае не обязательно оформлять возврат. Попросите поставщика скорректировать универсальный передаточный документ (УПД) или выслать корректировочный документ (УКД) с учетом расхождений. В этом случае все действия «останутся» на поставщике и лишних операций не потребуется.

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

После приемки

Когда товар от поставщика уже принят, оформить возврат можно через обратную реализацию, выписав УПД на возвращаемые товары с маркировкой.

Сформированные документы с кодами маркировки отправляются в «Честный Знак». Товары меняют владельца и коды маркировки переходят на другого собственника

Важно получить подтверждение, что товар и документы приняты на стороне поставщика и подтверждены в ЭДО.

Кто может и когда и что вернуть

По смыслу ГК РФ вернуть товар это или отказаться от договора с требованием восстановить все, как было (деньги покупателю, а продавцу – обратно товар), или просить его замены с возвратом прежнего.

Спор о возврате товара между юридическими лицами может возникнуть из договоров:

- купли-продажи, его заключают, если планируется разовая покупка товара.

- поставки. Этот договор применяется, когда товар продается-покупается систематически на протяжении определенного сторонами временного отрезка (срок договора).

Вести речь о возврате может покупатель. По договору купли-продажи это возможно, когда:

- товар некачественный. Причем дефекты ненадлежащего качества должны быть существенными. Например, их нельзя исправить, или для их устранения необходимы несоразмерные затраты. Сюда же относятся случаи, когда дефекты появляются снова после ремонта.

- товар передан не в комплекте (в нем чего-то не хватает). В этом случае сначала покупатель должен попросить отдать недостающие части комплекта или предоставить скидку на него. Вопрос о возврате ставится после того, как продавец эти требования проигнорировал.

Эти правила применяются и для договора поставки. С одним нюансом: поставщика надо сначала известить о плохом качестве или некомплектности товара. Если тот оперативно его не заменит или не укомплектует, можно требовать поменять товар на деньги.

Еще одно отличие. Если гражданин купил некачественный (некомплектный) продукт (или вещь) и вернул ее в магазин, последний может тоже вернуть ее поставщику для замены.

Все перечисленные правила императивные, то есть их нельзя отменить или изменить договором. Кроме условия о возврате товара из-за возврата его потребителем. Тут стороны могут предусмотреть свой, более удобный вариант.

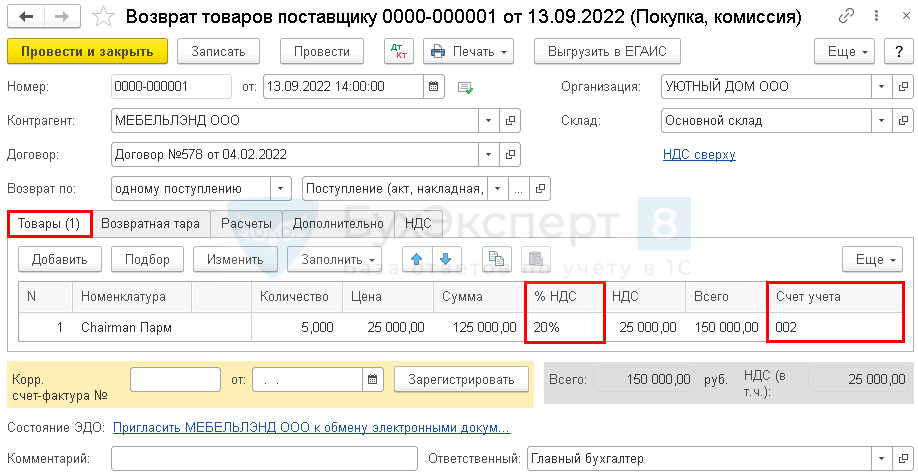

Возврат поставщику не принятого на учет товара в 1С 8.3

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Поступление товаров

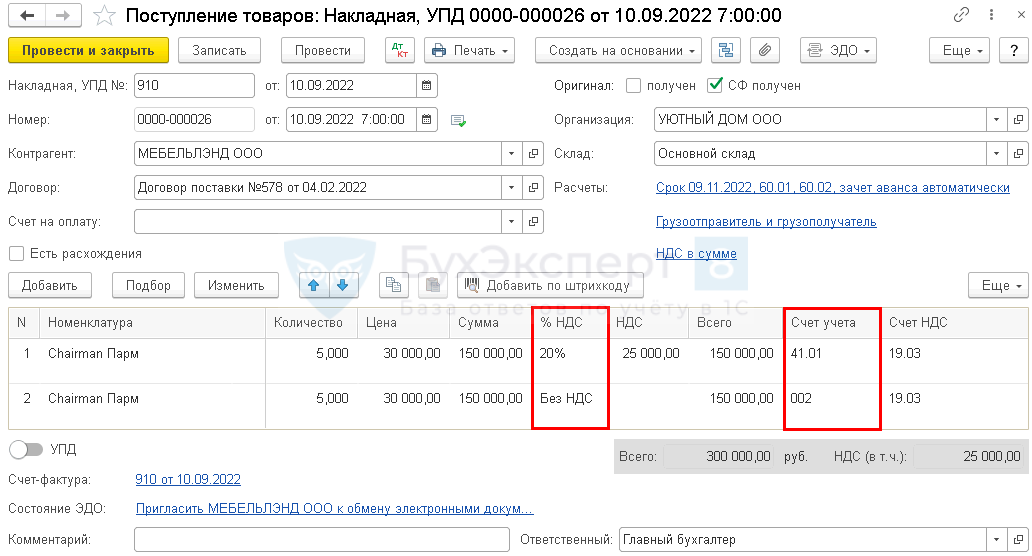

Как оформить возврат поставщику в 1С 8.3? Поступление на склад товара оформите документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки.

В документе укажите отдельными строками качественный и бракованный товар:

-

% НДС:

- по качественному товару — 20 %;

- по бракованному товару — Без НДС;

-

Счет учета:

- по качественному товару — 41.01 «Товары на складах»;

- по бракованному товару — 002 «Товарно-материальные ценности, принятые на ответственное хранение».

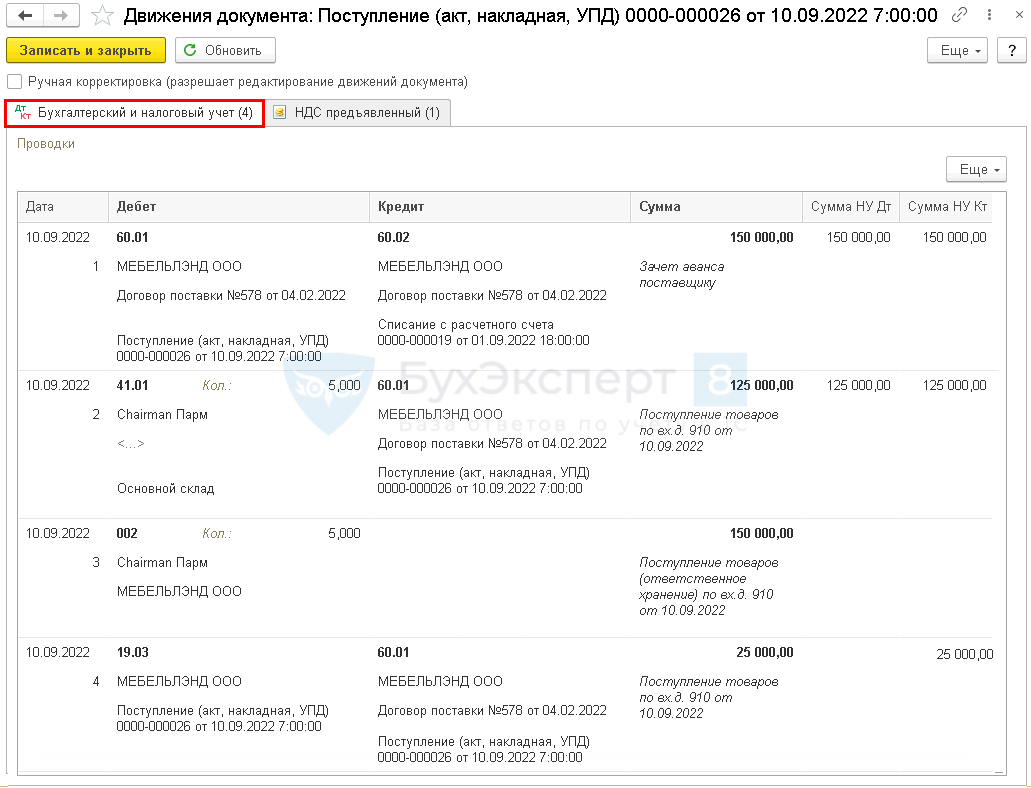

Проводки по поступлению не принятого на учет товара.

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику;

- Дт 41.01. Кт 60.01 — принятие к учету качественных товаров;

- Дт 002 — отражение не принятого на учет товара;

- Дт 19.03 Кт 60.01 — по качественным товарам НДС принят к учету.

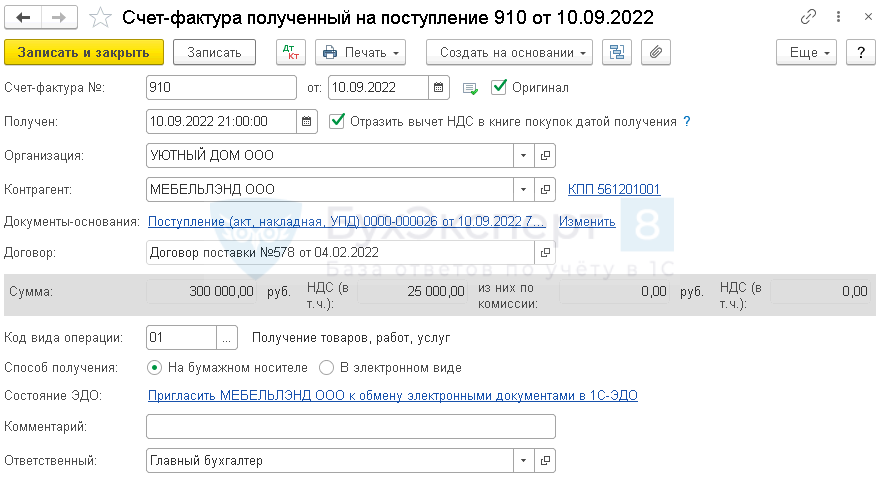

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная, УПД) и нажмите кнопку Зарегистрировать.

![]()

Документ Счет-фактура полученный на поступление автоматически заполнится.

При установленном флажке Отразить вычет НДС в книге покупок датой получения документ формирует проводку:

Дт 68.02 Кт 19.03 — НДС по качественным товарам принят к вычету.

Возврат товара поставщику

Как в 1С провести возврат товара поставщику? Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) или в разделе Покупки.

Если документ создан на основании поступления, то данные заполнятся автоматически. В документе оставьте только строку с возвращаемым товаром.