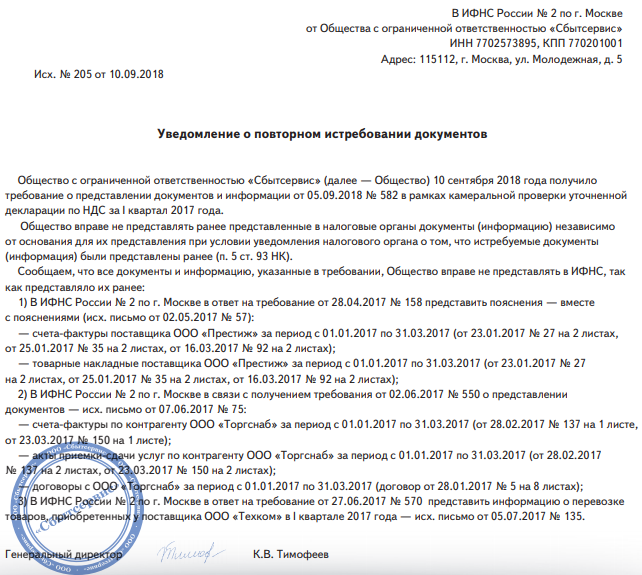

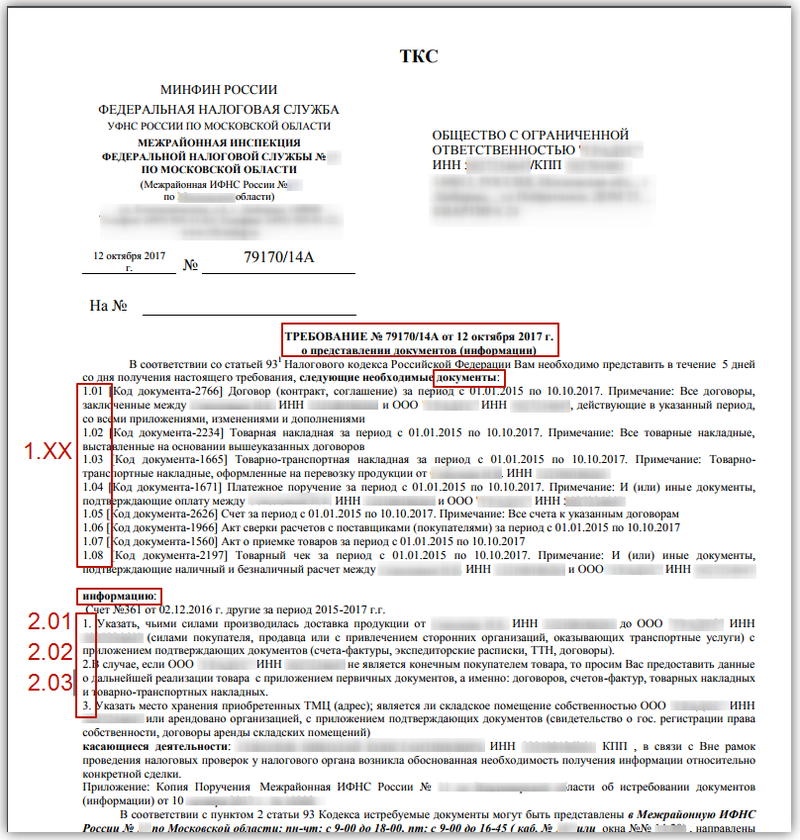

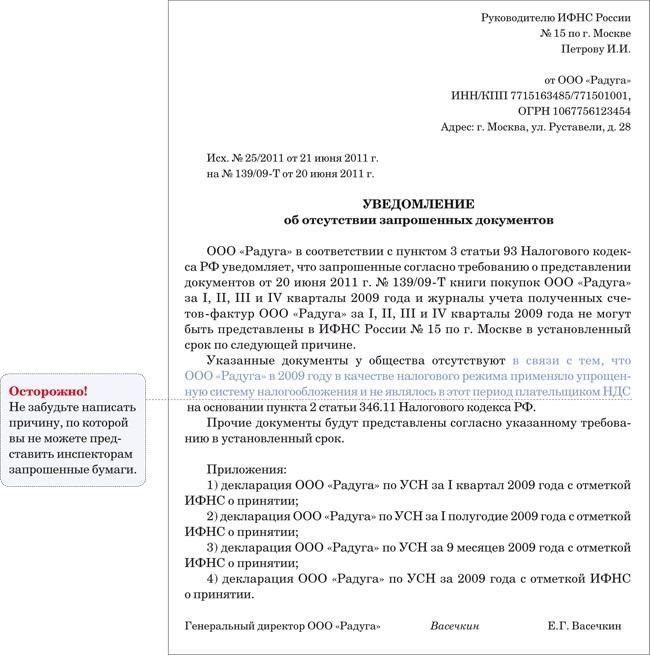

Причины, которые не являются обоснованными для отказа в предоставлении документов или информации

К сожалению, далеко не всегда от запросов в рамках встречной налоговой проверки можно отказаться, за последнее время требования контролеров ужесточились, а суды все чаще поддерживают их в спорах с налогоплательщиками.

Так, нельзя игнорировать запрос из ФНС, если:

Налоговики даже не указали конкретного контрагента, в отношении которого производятся встречные контрольные мероприятия.

Сейчас политика такова, что налоговики имеют право не указывать наименование контрагента, по которому запрашиваются документы, на запрос все равно нужно обязательно отвечать (постановление Седьмого арбитражного апелляционного суда по делу № А60-7275/2019 от 16 августа 2019 года).

Кстати, такое обстоятельство является наиболее опасным и для вас, и для ваших контрагентов, ведь тогда вам придется самостоятельно вычислять, какие именно операции попали под прицел контролеров и по какой причине.

Выписано требование по встречной проверке, в котором указано, какие предоставить документы, но не указано за какой период.

На это требование вы тоже обязаны ответить, если в требовании есть перечень документов, считается, что вы самостоятельно можете определить, к какому контрагенту они относятся, а следовательно, определить и период. При этом организация не вправе самостоятельно решать, какая информация относится к налоговому контролю, а какая нет (постановление АС Уральского округа № Ф09-5656/18 по делу № А76-3566/2018 от 27 сентября 2018 года).

К вам поступило требование на предоставление копий трудовых книжек штатных сотрудников, хотя проверяют деятельность вашего контрагента.

На первый взгляд логики в таком требовании нет, но выполнить его и предоставить копии книжек вы обязаны. В ходе встречных контрольных мероприятий инспекторы праве запрашивать у контрагентов проверяемой организации любые документы по любым налогам за любые периоды. Причем, контролерам предоставлено право самостоятельно решать какие документы имеют взаимоотношений с проверяемой организацией, тут у них полный карт-бланш.

Даже если налоговая просит раскрыть персональные данные ваших работников, их придется предоставить, иначе вы получите штраф за отказ в представление документов (статья 7 Закона№ 152-ФЗ от 27 июля 2006 года, пункт 1 статьи 93.1 НК РФ, письма ФНС России № ЕД-4-2/14951от 2 августа 2018 года). Арбитры в этом вопросе на стороне контролеров (постановление АС Поволжского округа № Ф06-41326/2018 от 16 января 2019 года).

В требовании вне рамок проверки не указали конкретную сделку, по которой они запрашивают у вас документы.

По мнению судей, если по реквизитам запрошенных счетов-фактур и других документов можно понять, к какой сделке они относятся, то предоставить документы в соответствии с запросом вы обязаны (постановление АС Поволжского округа по делу № А55-3967/2018 от 29 января 2019 года).

У партнера происходит проверка за один отчетный период, а у вас запрашиваются документы за совершенно другой.

Увы, это тоже не является поводом для отказа в предоставлении документов. Интересующие инспекторов сделки могут выходить за рамки проверяемого периода, судьи это подтверждают (постановление АС Поволжского округа по делу № А55-5410/2018 от 16 января 2019 года).

Из ФНС поступил запрос ваших карточек бухгалтерских счетов или оборотно-сальдовых ведомостей в рамках встречной проверки.

Карточки придется предоставить, старая судебная практика, когда арбитры поддерживали бизнес, сейчас не актуальна. На данный момент судьи считают, что статья 93.1 НК РФ позволяет инспекторам на их усмотрение запрашивать любые документы, включая карточки или ОСВ из учетной программы (постановление АС Дальневосточного округа по делу А80-79/2019 от 27 ноября 2019 года).

В требовании отсутствует информация о конкретной сделке или о контрагенте, но есть перечень истребуемых документов.

Например, у вас могут запросить полную расшифровку вашей бухгалтерской и налоговой отчетности, штатное расписание и налоговые регистры. В недавнем споре бухгалтер посчитал, что это уж совсем перебор и не предоставил документы в полном объеме, но судьи поддержали контролеров (постановление АС Московского округа по делу № А40-211149/2018 от 30 апреля 2019 года).

В каких случаях оформляется письмо запрос

Деловые письма условно делятся на две категории: которые требуют и не требуют ответа. К первым относятся все информационные, сопроводительные и гарантийные письма; ко вторым – предложения (в том числе оферты), запросы, предложения, прошения. Формально, нужно отвечать и на нерабочие письма, например, приглашения или поздравления, чтобы соблюсти деловую этику.

Письмо-запрос о предоставлении информации направляется с целью получения для организации важных сведений о второй стороне.

Запрос направляется в том случае, чтобы сам факт просьбы и ответ имели юридическую силу. Получатель обязан предоставить требуемую информацию в полном объеме и в оговоренные сроки, оформив ее в ответ по форме.

Письмо-запрос может быть направлено в следующие организации:

- все госструктуры: ПФР, ФНС, Росреестр, Росстат, ФСС;

- контрагентам, деловым партнерам и сторонним компаниям;

- предприятиям для уточнения информации по бывшим сотрудникам.

В большинстве случаев запрос оформляется для получения сведений такого рода:

- выписок из ЕГРЮЛ;

- дисквалификации по решению суда ИП или юрлиц;

- владельцах недвижимости, в том числе земельных участков;

- стоимости и ассортименте производимых товаров, их потребительских свойствах.

Реже запрос используется для просьбы направить в организацию бумажные варианты договоров (оригиналы или заверенные копии), образцы продукции.

Как написать о предоставлении информации

Письмо-запрос составляется по ГОСТ Р 7.0.97-2016.

Правила оформления таковы:

- Текст составляется на фирменном бланке с использованием логотипов и других элементов корпоративного стиля, если он разработан.

- Из обязательных реквизитов приводятся два наименования организации (полное и кратко), ИНН, коды (ОГРН, КПП, ОКПО), контактная информация, место и дата составления письма, сведения о руководителе компании, исходный регистрационный номер письма.

- Поля: 2 см – верхнее и нижнее, 3 см – левое; 1 см – правое.

- Конверт тоже должен иметь печати и эмблемы организации-отправителя.

Смысловая структура письма должна отражать основные положения.

Условно в письме выделяют 6 блоков:

- заголовок, отражающий суть вопроса;

- официальное обращение;

- вводная часть (лид-абзац);

- характеристика данных или перечень документов, которые нужно предоставить;

- благодарность, выражения намерения о сотрудничестве и другие формы вежливости;

- подпись уполномоченного лица.

При запросах в госорганы обращение и благодарность могут быть опущены.

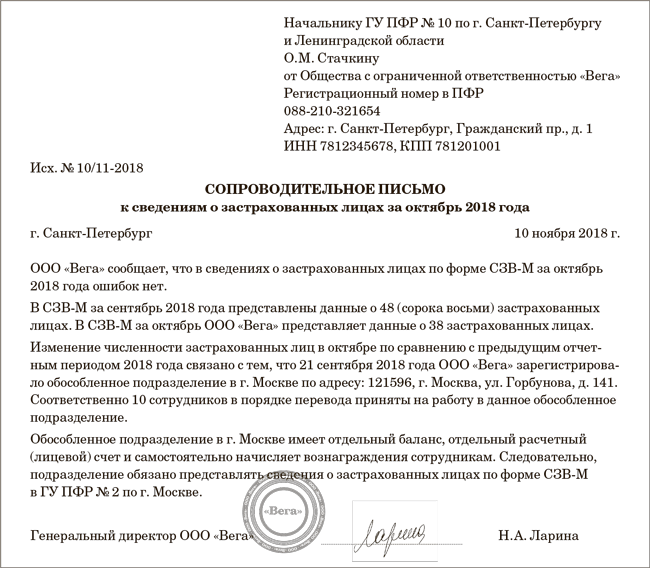

Скачать образец

Пример письма-запроса, оформленного по ГОСТ Р 7.0.97-2016, направляемого контрагенту^

На многих сетевых ресурсах (в том числе официальном сайте Роскомнадзора) можно скачать бланки-образцы. Также бланки могут быть стандартизованы локальными актами предприятия.

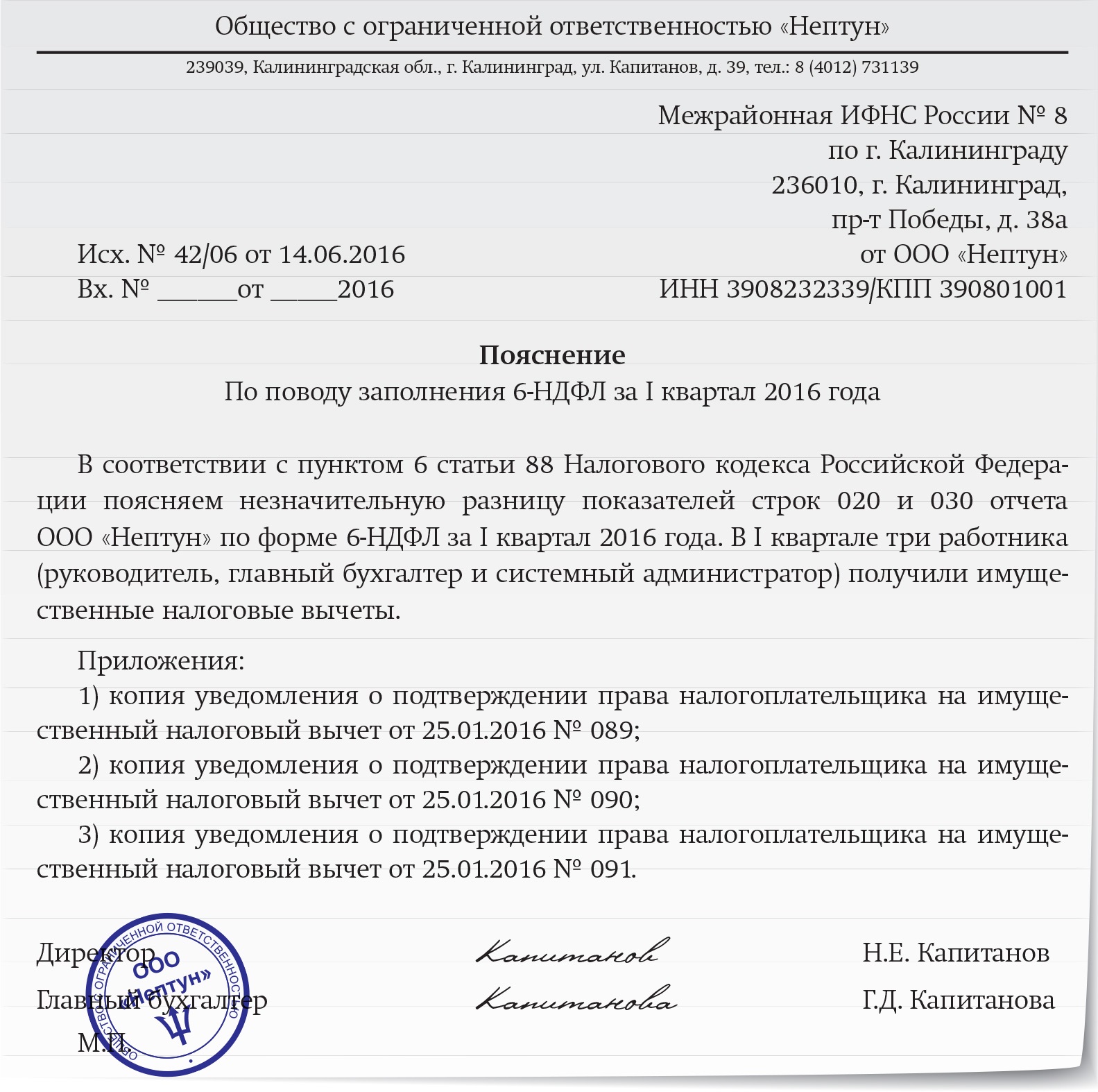

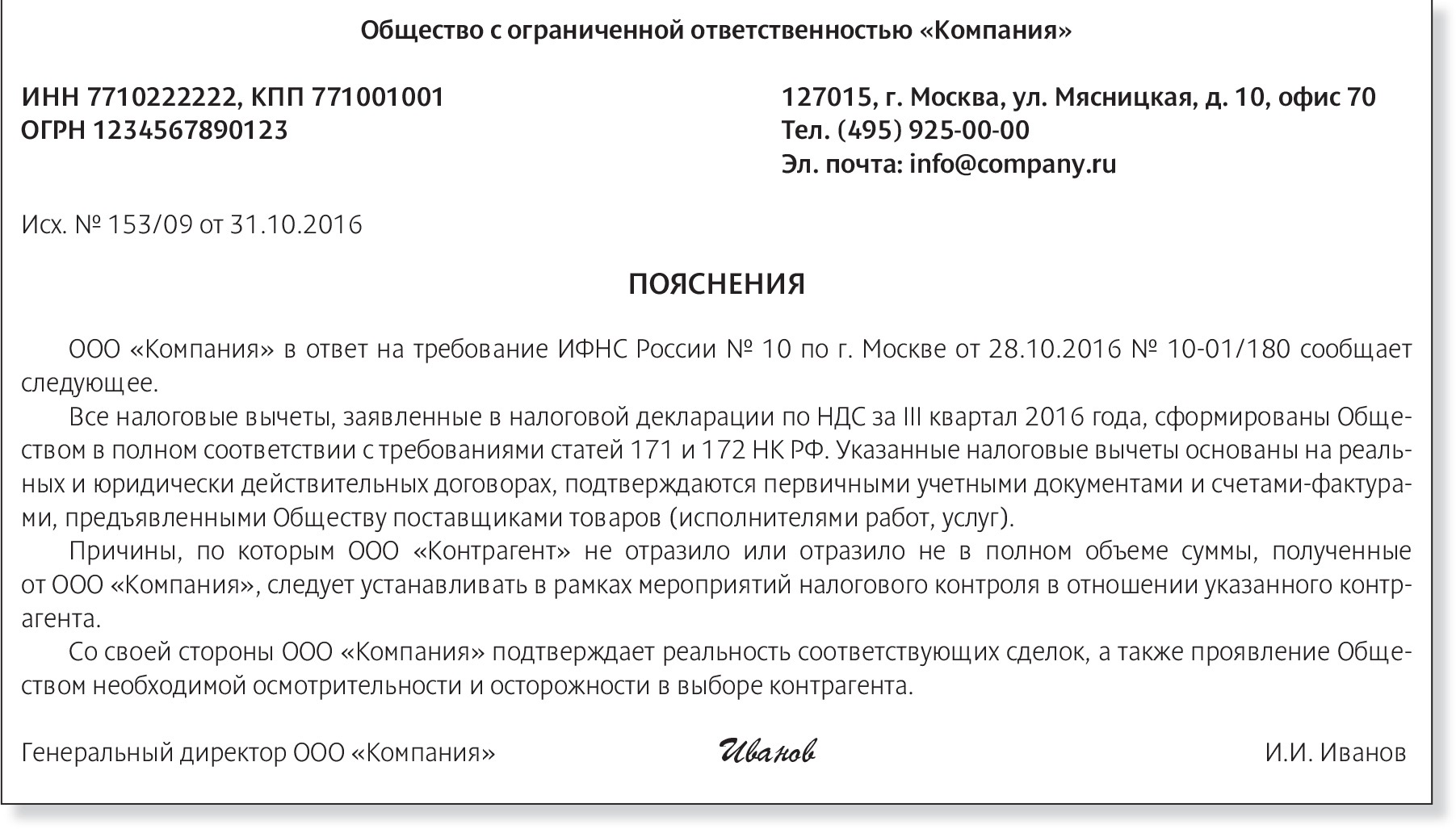

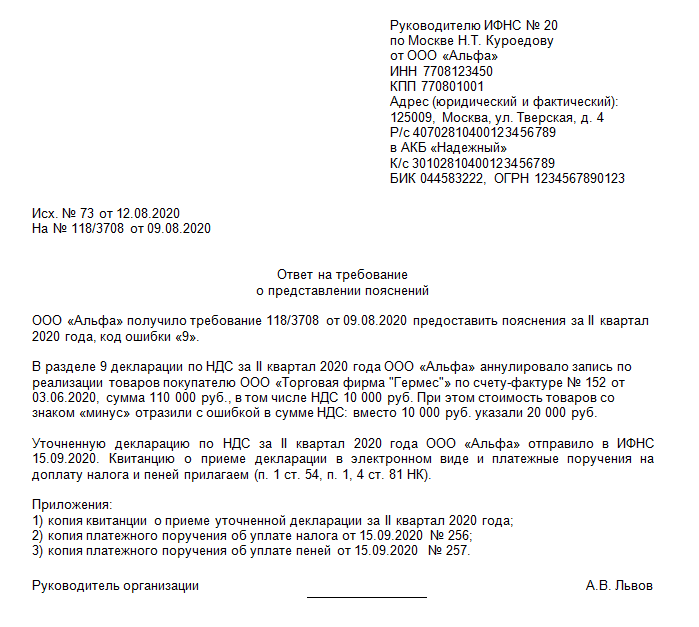

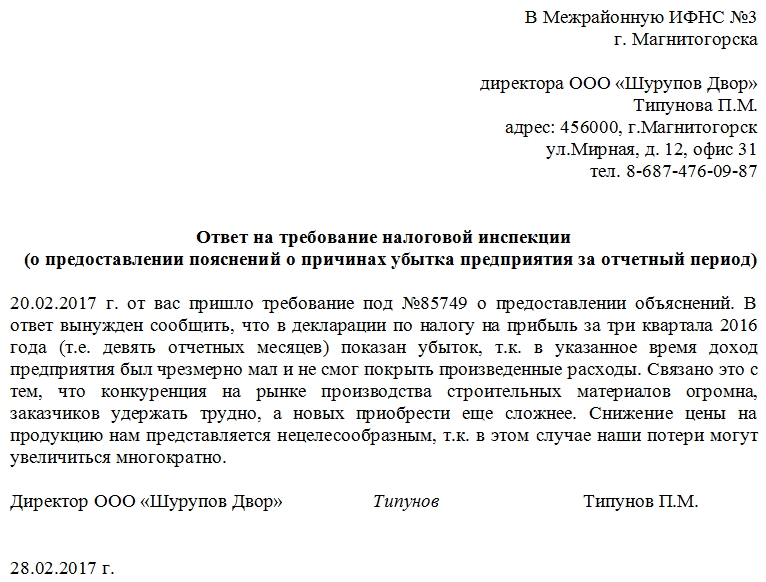

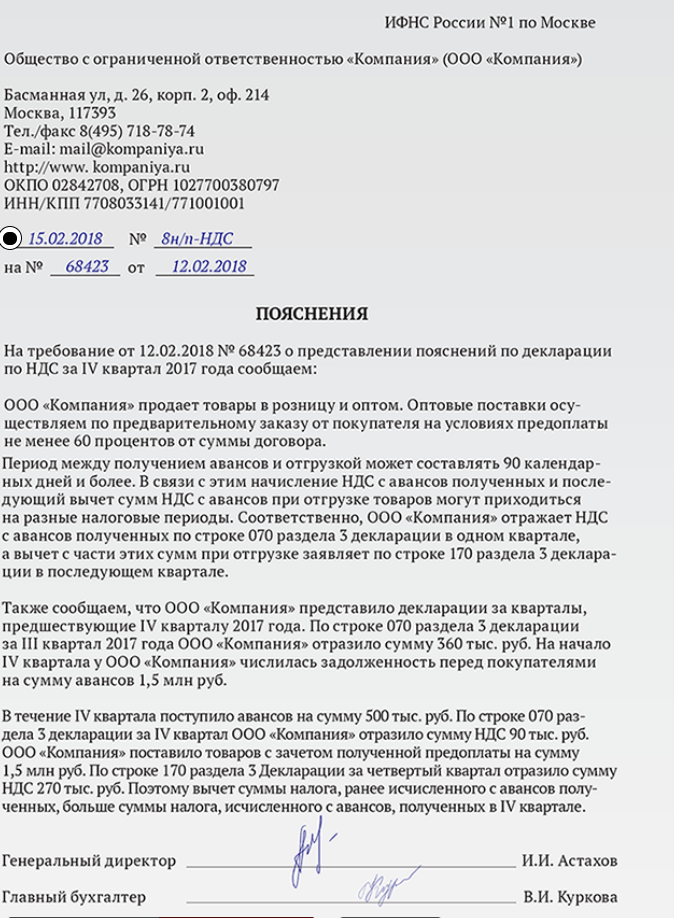

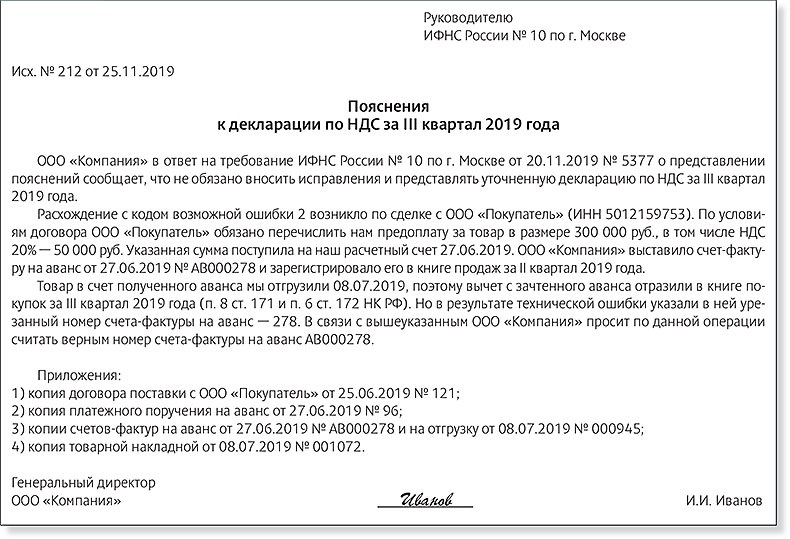

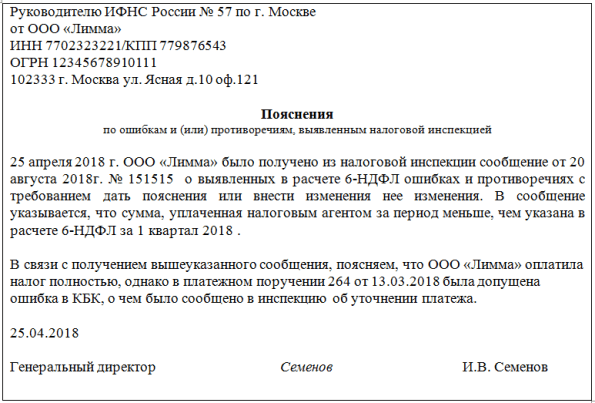

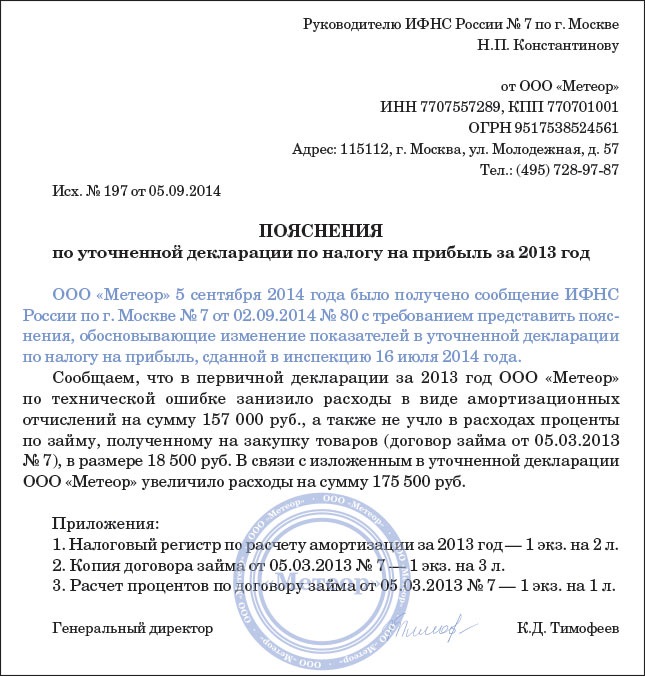

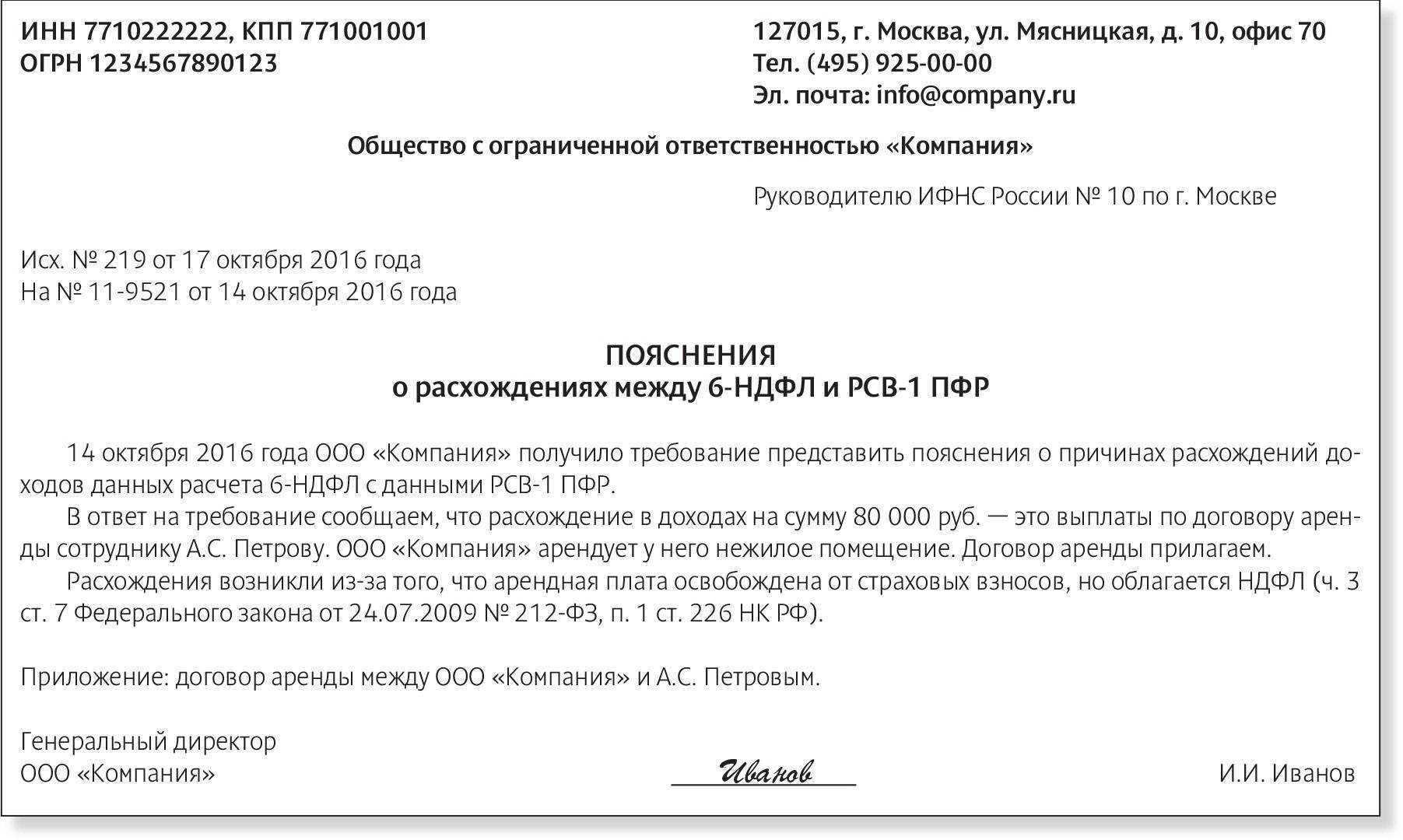

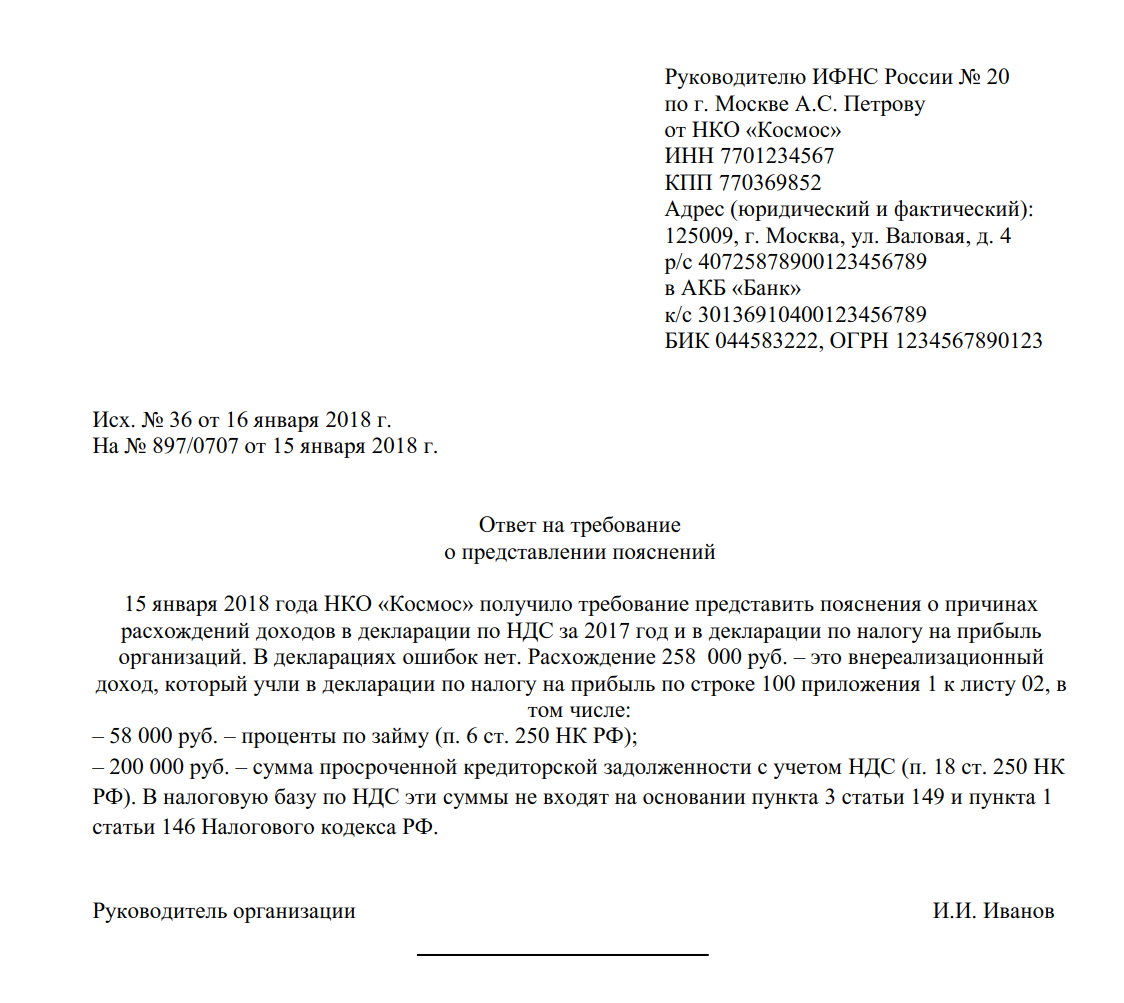

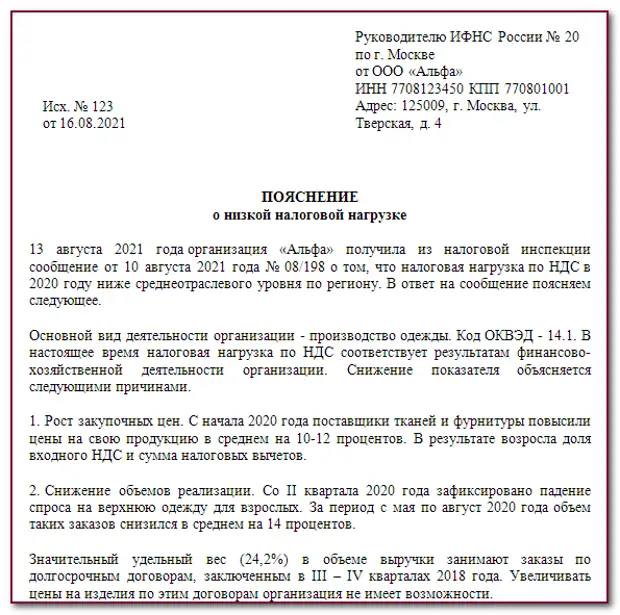

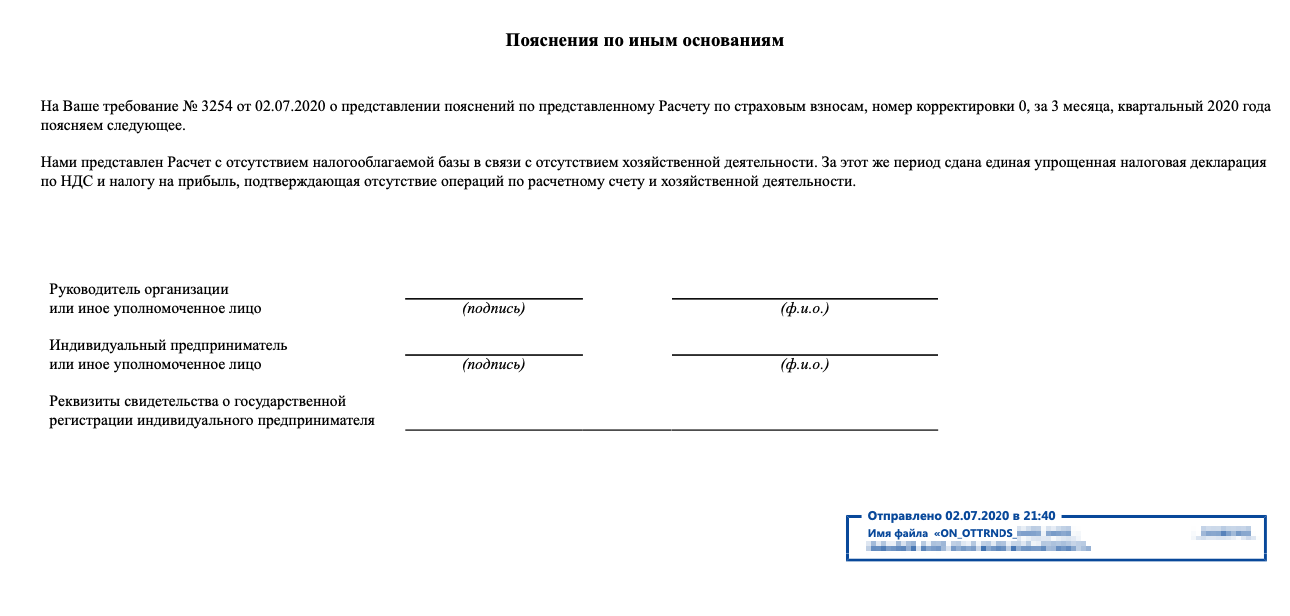

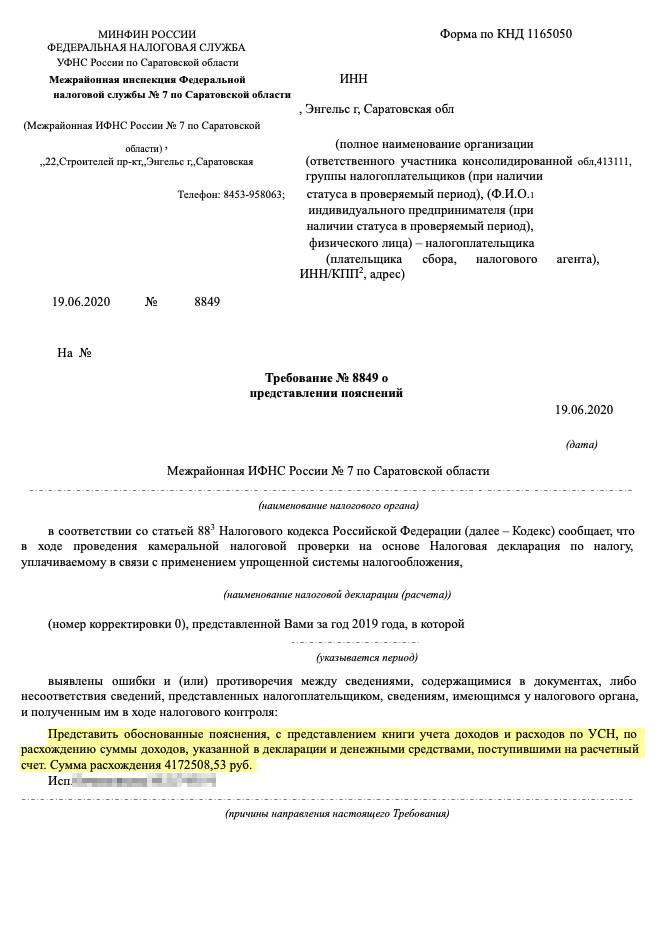

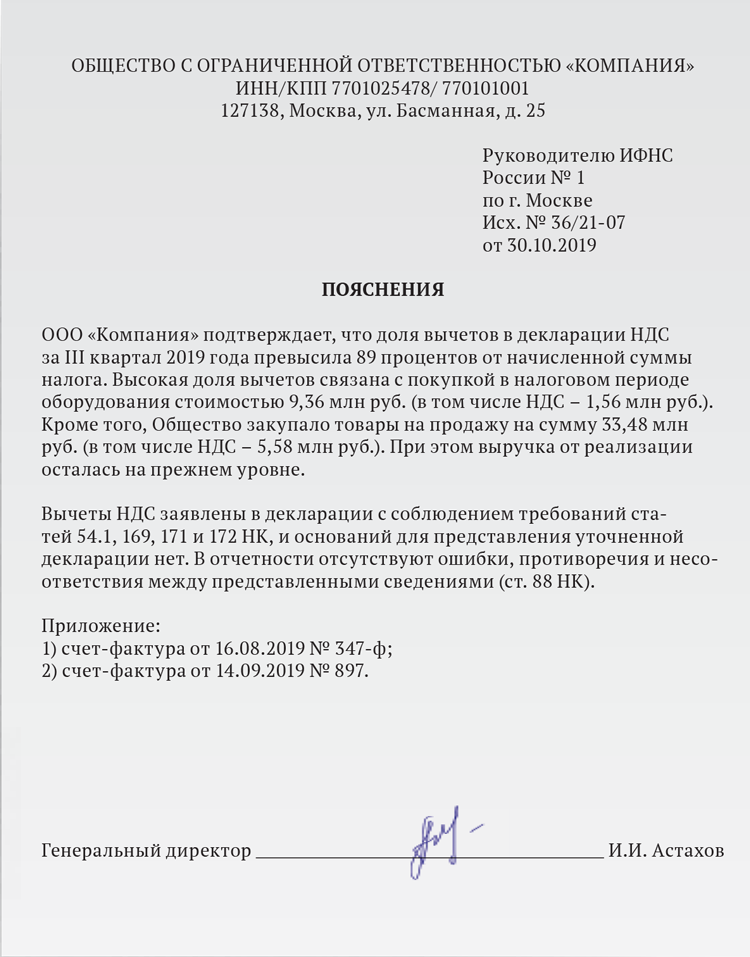

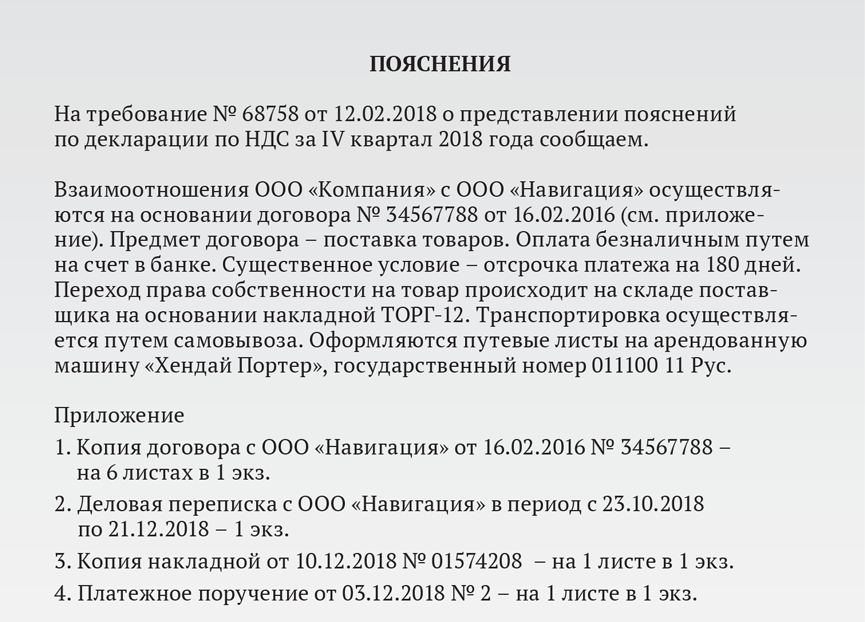

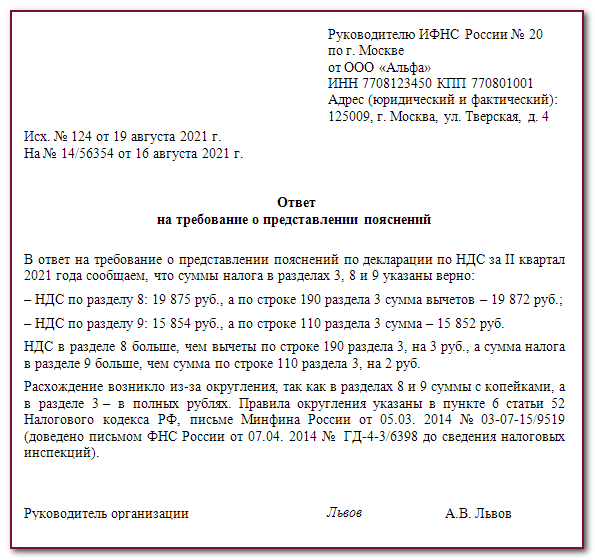

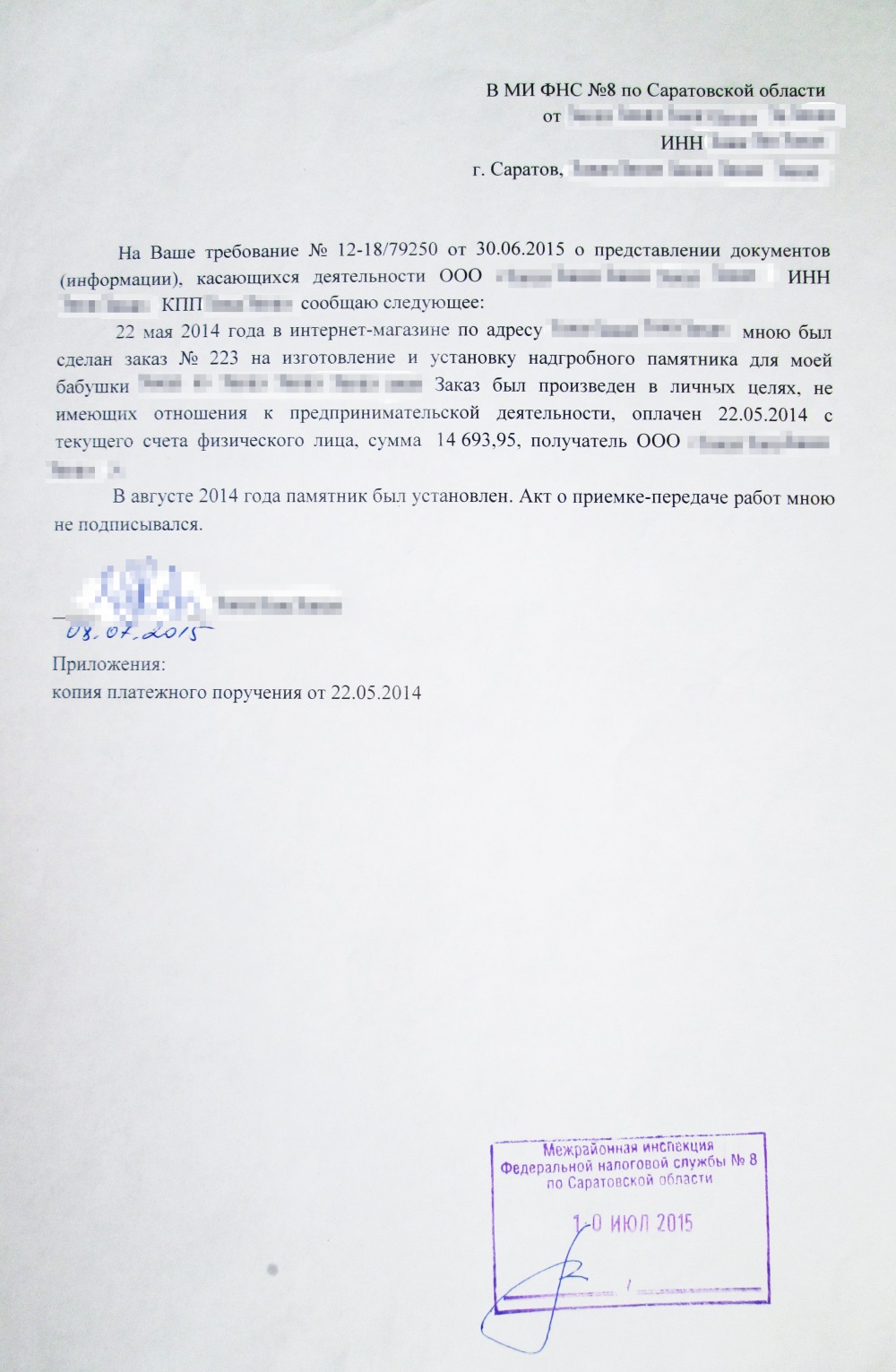

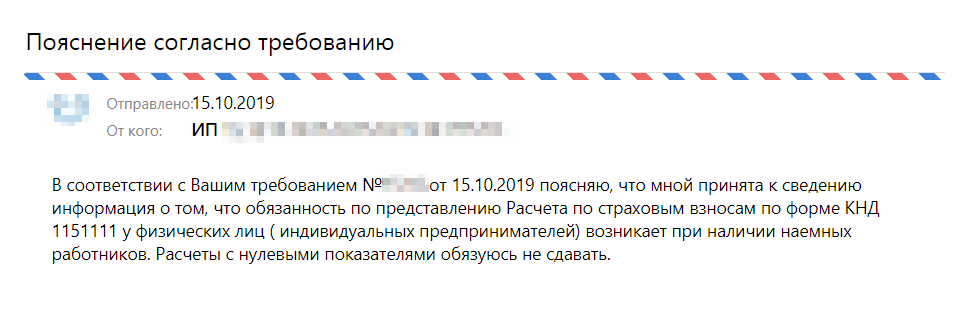

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

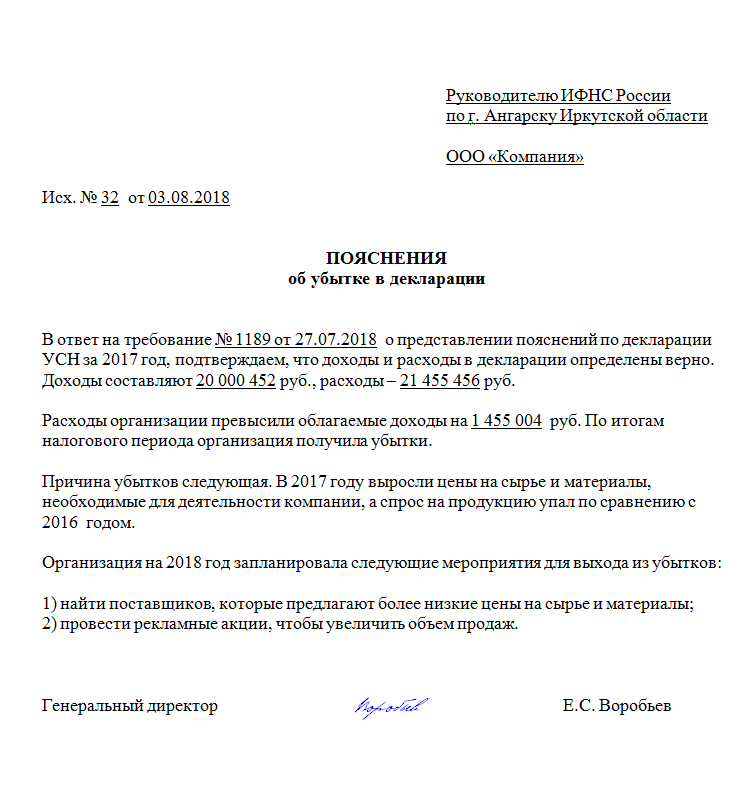

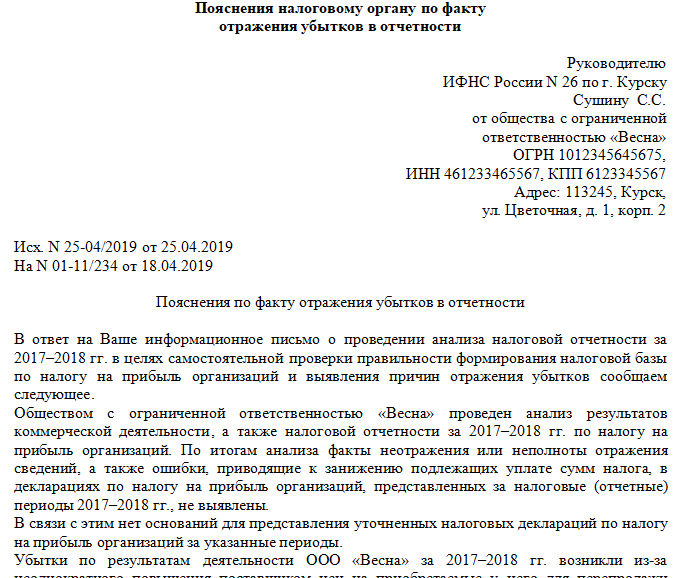

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.. Имейте в виду, что пояснения в любом случае придется дать, если:

Имейте в виду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 8.9, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

В отношении вызова для дачи пояснений следует учесть и сложившуюся практику, в части злоупотребления правом со стороны налоговых органов. Так, под видом вызова для дачи пояснений, налоговые органы пытаются истребовать у налогоплательщиков документы и информацию. Включая предоставление накладных, договоров, кадровых документов, выписок из банка и оборотно-сальдовых ведомостей в список «рекомендаций» для налогоплательщика, при обеспечении явки.

Такие действия налогового органа незаконны и не подлежат исполнению. И для обоснования своей позиции, налогоплательщик может ссылаться на позицию самого налогового органа, согласно которой такие подмены недопустимы, о чем прямо указано в письме ФНС Письмо Федеральной налоговой службы от 2 декабря 2021 г. N ЕА-4-15/16838 .

Какие меры безопасности принять дополнительно

Доводы о том, что стороны общались через электронную почту, а потом компания удалила письма, не сработают. Поэтому налогоплательщику стоит делать скриншоты деловой переписки и хранить их вместе с другими документами по сделкам с данным контрагентом.

В одном из дел компания смогла доказать реальность сделок. Она представила деловую переписку с контрагентом, стороны общались посредством электронной почты (постановление АС Московского округа от 25.03.15 № Ф05-2358/2015).

В другом деле суд встал на сторону налоговиков. Он заявил, что корреспонденция в адрес контрагента уходила простыми почтовыми отправлениями, без выдачи компании квитанций. Следовательно, никакой переписки между обществом и контрагентом не было (постановление АС Московского округа от 06.03.15 № Ф05-1049/2015).

Еще в одном споре налогоплательщик проиграл, потому что не представил суду скриншоты переписки. Арбитры не поверили, что стороны общались по электронной почте (постановление АС Северо-Кавказского округа от 16.02.17 № Ф08-236/2017).

Если в письмах нет дат, исходящих и входящих номеров, а также компания не сохранила почтовые конверты либо курьерские доверенности, это будет еще один аргумент в пользу налоговиков (Постановление ФАС Западно-Сибирского округа от 23.12.13 № А70-2439/2013).

Если же деловая переписка может ухудшить положение компании и ее контрагента (например, стороны договаривались привлечь соисполнителей, но не отражать это в первичке), то ее можно налоговикам не предоставлять. Ревизоры вправе истребовать только те документы, которые связаны с исчислением и уплатой налогов (подп. 1 п. 1 ст. 31 НК РФ). Деловая переписка не относится к таким документам (ст. 313, 314 НК РФ).

Главбухи рискуют, когда переписываются с контрагентами. На проверке налоговики могут добраться до почты и прочитать сообщения. В них находят опасную информацию о сделках. Если бухгалтеров уличат в обсуждении незаконных схем, то компании не отбиться от претензий. В статье мы расскажем, как общаться с контрагентами, чтобы не оставить налоговикам компромат.

Сейчас контролеры стали регулярно ссылаться в судах на переписку контрагентов

Причем не важно — большая компания или маленькая, переписку могут изучить у кого угодно. Это следует из судебной практики, которую мы проанализировали

Обезопасить компанию можно. Вместе с юристами, налоговиками, полицейскими и IT-специалистами мы выяснили, как это сделать.

Зачем писать письмо

Этот вопрос вполне резонен, особенно учитывая многообразие форм современных коммуникаций. В принципе, любой вопрос можно решить по телефону, при помощи скайпа или даже социальных сетей. Зачем же писать письмо?

Составленное в письменной форме послание обретает доказательную силу.

В некоторых случаях оно может стать аналогом соглашения о намерениях или, например, акта о получении товара и т.п. (при этом ни в коем случае не заменяя данные документы, а дополняя их).

Кроме того, такие письма помогают наладить деловые контакты, формируют в отношениях между организациями доверительную атмосферу, укрепляют лояльность и подчеркивают особое отношение к адресату.

Личные контакты и встречи

Соберите все документы, которые подтвердят ваши личные встречи с контрагентом. Например, пропуска в офис контрагента, совместные фотографии, протоколы переговоров, отчеты сотрудников, а также командировочные документы. Они свидетельствуют о том, что работники выезжали на объект. Значит, взаимодействовали с партнером. Следовательно, сделка не может быть мнимой. А еще реальность сделки подтвержает тот факт, что контрагент платил налоги, выдавал зарплату сотрудникам, работал с прибылью, его активы росли (постановление Арбитражного суда Московского округа от 09.03.2016 № Ф05-1148/2016).

Прежде чем начать работать с ИП, воспользуйтесь нашими советами в статье «Как избежать проблем, если ваш партнер — предприниматель».

Три главных совета

- Собирайте документы, которые подтвердят, что вы нашли выгодного поставщика и проверили его до сделки.

- Представляйте инспекторам по запросу все документы на контрагента — копии доверенностей, деловую переписку, фотографии. Иначе контролеры усомнятся в реальности сделки.

- Ориентируйтесь на судебную практику, чтобы доказать надежность поставщика. Арбитры учитывают решения других судов.

- Проверьте условия договоров, чтобы не попасть в налоговые ловушки

- Как налоговики ищут схемы и дробление бизнеса на проверках упрощенцев

- Как отвечать на требования налоговиков

- Компании могут попасть под зачистку однодневок

- Безопасно платить 1,5% налогов от оборотов по счету

Кто отвечает за документы

Обсуждая вопрос, как наладить эффективный документооборот компании, чтобы все документы контрагентов попадали вовремя к конечному лицу — бухгалтеру, нельзя не сказать об ответственности служб: бухгалтерской и службы менеджмента.

Если в организации не отрегулировано и не закреплено разделение обязанностей, работники могут перекладывать ответственность друг на друга: истребовать документы порой бывает не так просто, а последствия для фирмы в виде санкций ФНС вполне реальны.

Выход кроется в исполнении положений ПБУ1/2008 (утв. Приказом №106 н Минфина от 06/10/08 г.). Согласно ему, утверждая учетную политику предприятия, необходимо утвердить и правила документооборота на ней (п. 4). В них целесообразно детально прописать прохождение документов, ответственность сотрудников, в том числе и в части истребования документов, удерживаемых контрагентами: кто обязан составлять письменные требования о возврате и отслеживать их, кто будет вести при необходимости телефонные переговоры, осуществлять личные контакты с представителями контрагента.

Подводя итоги

Основным документом, регламентирующим документооборот между двумя контрагентами, в том числе и возврат подписанных экземпляров другой стороне, является двусторонний договор. На основании его фирма может законным порядком требовать возврата «первички». В иных случаях придется договариваться с представителями компании-партнера о добровольной передаче.

Локальными нормативными актами хозяйствующего субъекта должны определяться ответственные сотрудники, которые будут вести переговоры, составлять письменные требования и отслеживать поступление подписанных документов от партнеров.

Письмо контрагенту о предоставлении документов

Кто и по какой форме составляет официальное письмо с запросом в организацию

Составление официального письма с запросом имеет разновидности и варианты в зависимости от конкретной ситуации. Запрос может быть направлен от гражданина к государственному учреждению, от бизнес-партнера к предприятию, от сотрудника к начальству и т.д.

Официальный запрос составляется с учетом определенных форматов, требований и правил официального документооборота, соблюдение которых важно для достижения своих целей и передачи информации точно и четко. Кто и как составляет официальное письмо?

Кто и как составляет официальное письмо?

1. Граждане составляют официальное письмо с запросом в организацию, чтобы получить информацию или услуги. Они могут обратиться в государственные учреждения, предприятия, организации и т.д.

3. Сотрудники могут составлять официальные письма с запросами для обращения к своим коллегам, руководству или другим отделам в связи с получением необходимой информации или решением конкретных вопросов.

2. Приветствие: официальные письма начинаются с приветствия вежливой формы, где обращение к адресату производится в соответствии с его положением или должностью.

4. Обоснование и объяснение: необходимо аргументированно обосновать причину запроса и дать объяснение, почему данная информация или услуга важна.

6. Подпись и расшифровка подписи: письмо должно быть подписано отправителем, с указанием его должности или полного имени, чтобы удостоверить его достоверность и ответственность.

Образцы официальных писем с запросами могут быть найдены в специализированных книгах, шаблонах или на официальных веб-сайтах организаций. Использование готового образца поможет соблюсти правила официального документооборота и даст возможность оформить письмо корректно и профессионально.

В зависимости от конкретных требований и целей запроса, формы официальных писем с запросами могут различаться. Главное, чтобы они были составлены четко, ясно и профессионально, соблюдая правила официального делового общения и требования конкретной организации.

Кто пишет письмо

При выполнении расчетов и ведении бухгалтерии, важно, чтобы все документы были составлены правильно и соответствовали требованиям законодательства. Одним из таких документов может быть письмо-запрос на проверку расчетов и сверку данных с контрагентом

Письмо-запрос пишет сторона, которая желает сверить расчеты и получить данные от контрагента. Такое письмо может быть написано в случае, если возникли сомнения в правильности проведенных расчетов или появилась необходимость уточнить информацию.

В письме-запросе указывается с какой целью и от какого контрагента требуется провести проверку и сверку данных. Объясняем в письме причины, по которым потребуется провести подобную проверку и какие документы необходимо использовать для этой цели.

Когда пишем письмо-запрос, важно четко и точно формулировать вопросы и просить контрагента предоставить определенный акт, отчет или расчет. Необходимо указать сроки ответа, а также контактные данные, чтобы контрагент мог связаться с нами для уточнения информации или предоставления необходимых документов

В зависимости от ситуации, письмо-запрос может быть направлено как самим контрагентом, так и второй стороной, желающей получить дополнительные данные или провести сверку информации.

При написании письма-запроса необходимо быть вежливым и корректным в формулировках и обращении к контрагенту. Внимательно изучим полученную информацию и проведем сверку, чтобы убедиться в правильности расчетов и достоверности предоставленных данных.

Налоговики используют переписку в суде

Если дело доходит до суда, то контролеры ссылаются на письма поставщика и покупателя, чтобы доказать схему. Мы нашли четыре показательных примера, как налоговики это делают.

Исходя из переписки установлен процент обналичивания денежных средств для общества, который составлял 7–9 процентов в зависимости от суммы перечисления.

Решение Арбитражного суда Москвы от 03.11.2017 № А40-107139/17-108-1095

Одной переписки контрагентов недостаточно, чтобы доказать схему для обналички. Должны быть и другие аргументы.

Инспекторы будут искать однодневки в цепочке поставщиков, транзитный характер сделки, отсутствие персонала и имущества у контрагента (постановление Арбитражного суда Западно-Сибирского округа от 08.12.2017 № Ф04-5046/2017). Кроме того, налоговики должны подтвердить, что деньги возвращались в компанию (постановление Арбитражного суда Уральского округа от 01.12.2016 № Ф09-10350/16).

В изъятом ноутбуке бухгалтера предпринимателя содержится переписка с бухгалтером общества по вопросу о возмещении НДС и счета-фактуры, оформленные от имени ООО…

Постановление Арбитражного суда Северо-Кавказского округа от 12.05.2017 № Ф08-2503/2017

Инспекторы заподозрили, что компания накручивает вычеты НДС. Ведь между производителем и конечным покупателем было еще три посредника. На проверке инспекторы изъяли ноутбук главбуха.

В ноутбуке была переписка бухгалтера непосредственно с производителем товара. То есть конечный покупатель общался с ним напрямую. Вместе с другими доказательствами суд принял аргумент налоговиков.

>Инспекторы пытаются доказать, что компания искусственно ввела посредников в сделки, чтобы завысить расходы и вычеты НДС. Ссылки на прямую переписку с производителем суды примут, если у посредников есть признаки сомнительных организаций, а сами поставки фиктивны. Но сделки с реальными поставщиками получится защитить (постановление Арбитражного суда Северо-Западного округа от 07.09.2017 № Ф07-9390/2017).

В электронной переписке вел переговоры с поставщиками от имени спорных контрагентов и просил выставить счета на согласованную им номенклатуру на организации…

Решение Арбитражного суда Москвы от 29.12.2017 № А40-131820/17-75-1482

Бухгалтер на свою почту получал счета от поставщиков в адрес спорных контрагентов. Информацию об их платежах поставщикам бухгалтер заносил в таблицу. Он вел учет платежей однодневкам и реальным поставщикам товара. Налоговики вычислили в цепочке фиктивных контрагентов, которых специально ввели для обналички. А компания вела черную бухгалтерию.

На выездной проверке инспекторы могут провести выемку (подп. 3 п. 1 ст. 31 НК). Контролеры ищут в том числе документы контрагентов организации. Например, в компьютере главбуха налоговики могут найти счета-фактуры и накладные контрагентов. Налоговики решат, что компания сама составляла документы от имени поставщиков. Тогда суд согласится, что сделки были фиктивные (постановление Арбитражного суда Уральского округа от 07.07.2015 № Ф09-4544/15).

Выявленные факты свидетельствуют о характере взаимоотношений с указанной организацией , используемой ЗАО исключительно для завышения стоимости приобретаемого товара.

Решение Арбитражного суда Москвы от 06.07.2017 № А40-32793/17-75-254

Сам факт того, что инспекторы нашли на проверке переписку о спорной сделке, еще не доказательство нарушений. Контролеры должны объяснить, какое отношение корреспонденция имеет к спору (ст. 64, 67 АПК). Кроме того, инспекторы должны пояснить, какие нарушения подтверждает переписка (п. 8 ст. 101 НК). Если ревизоры этого не сделали, то суд не примет переписку как доказательство (решение Арбитражного суда Москвы от 04.08.2017 № А40-39750/17-108-309).

Что делать, если вызвали на «комиссию по НДС»

Следует помнить, что в инспекцию «на разговор» на основании вышеуказанного уведомления (ст. 31 НК РФ) вправе явиться не только генеральный директор и главный бухгалтер налогоплательщика, но и представитель по доверенности (например, налоговый юрист).

Можно дать следующие рекомендации, как вести себя, если ваша компания получила вызов на комиссию по НДС:

не следует игнорировать вызов на комиссию, лучше явиться в налоговый орган согласно полученному уведомлению.

Получив вызов на комиссию, необходимо подготовить все либо часть истребуемых документов и информации (если было получено соответствующее требование о представлении документов и информации вместе с уведомлением о вызове), а также проанализировать ситуацию и возможные вопросы, подготовиться к ним

Важно дать понять налоговому органу, что налогоплательщику нечего скрывать, и он открыт к диалогу и взаимодействию.

нужно внимательно выслушать мнение инспекторов, и уточнить чем вызван интерес к вашей компании, какие доказательства «недобросовестности» вашей компании и признаки недобросоветности контрагента первого и последующих звеньев есть у налогового органа. Лишь после этого следует пояснять проверяющим содержание и аспекты тех или иных операций с проблемными контрагентами

не следует на комиссии подтверждать готовность подать уточненные налоговые декларации и доплатить НДС. Правильнее — сообщить им, что вы их услышали и готовы в ближайшее время подумать, в том числе поднять документы по спорным операциям, обсудить ситуацию с собственниками бизнеса, проконсультироваться с юристами, и др.

надо проанализировать результаты комиссии (в том числе вместе с налоговым юристом) и сделать выводы, есть ли основания для добровольного уточнения налоговых обязательств по НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Стоит отметить, что на практике многих налогоплательщиков пугает перспектива проведения выездной налоговой проверки и предупреждение налогового органа о дальнейшей передаче сведений в органы полиции. Такая тактика налогового органа нередко приносит свои плоды в виде незамедлительного предоставления уточненных налоговых деклараций и доплаты НДС в бюджет. Однако не следует поспешно исполнять пожелания инспекторов по уточнению своих налоговых обязательств. Необходимо понять, действительно ли есть налоговые риски, проконсультироваться с налоговым юристом, взвесить все за и против и принять наиболее правильное для компании решение.

Однако не следует поспешно исполнять пожелания инспекторов по уточнению своих налоговых обязательств. Необходимо понять, действительно ли есть налоговые риски, проконсультироваться с налоговым юристом, взвесить все за и против и принять наиболее правильное для компании решение.