Пара слов для затравки или введение

Практически каждый из

вас так или иначе наверняка сталкивался

с вопросом покупки или продажи жилой

недвижимости (квартиры или дома). Ну а

если даже вы лично не сталкивались с

этим вопросом, то наверняка наслышаны

о его тонкостях и подводных камнях от

родственников и друзей.

Одними из самых скользких

моментов при этом являются нюансы

оформления и защиты вновь приобретённого

права собственности (чтобы покупаемая

квартира не была обременена правами на

неё каких-либо третьих лиц), а также

вопрос передачи денег при совершении

сделки (дабы не получилось так, что

квартира по документам уже передана, а

деньги за неё ещё не получены). Ведь, к

сожалению, бывают такие ситуации, когда

людей просто «кидают» на деньги продавая

одну и ту же квартиру сразу нескольким

покупателям.

Во избежание проблем

связанных с правами собственности

необходимо тщательно проверять всю

подноготную приобретаемого объекта

недвижимости ещё до этапа заключения

сделки. А вот для решения вопросов

связанных с оплатой существует целый

ряд стандартных, достаточно удобных

решений:

- Банковская ячейка;

- Счёт эскроу;

- Аккредитив.

Каждое из этих решений

позволяет защитить интересы сторон в

процессе оформления передачи прав на

квартиру. С одной стороны защищаются

интересы продавца, давая ему уверенность

в том, что он получит свои деньги сразу

после переоформления прав на продаваемую

квартиру. С другой стороны защищаются

интересы покупателя, обеспечивая ему

гарантию того, что в обмен на свои деньги

он получит все положенные ему законом

права на приобретаемый объект недвижимости.

Банковские ячейки и

счета эскроу это темы для отдельных

статей, сейчас же я хочу поговорить с

вами о том, что такое аккредитив.

Плюсы и минусы аккредитивного расчёта

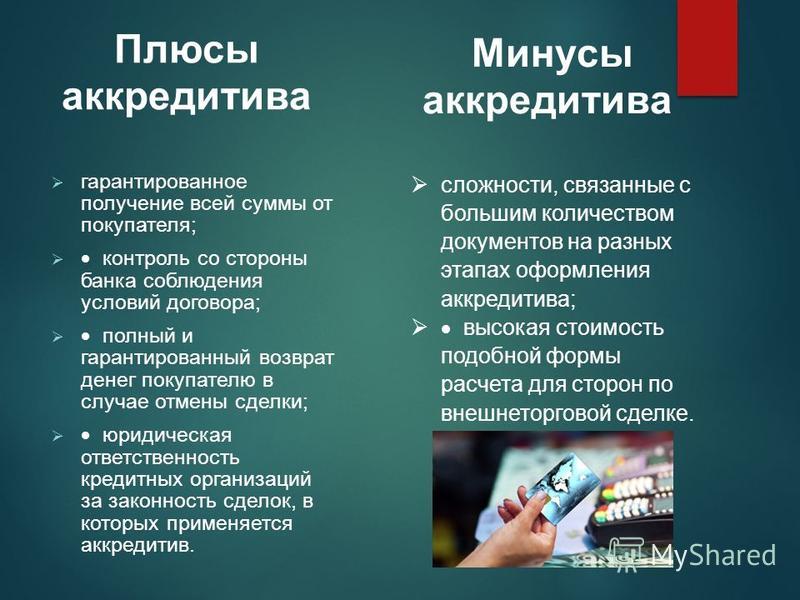

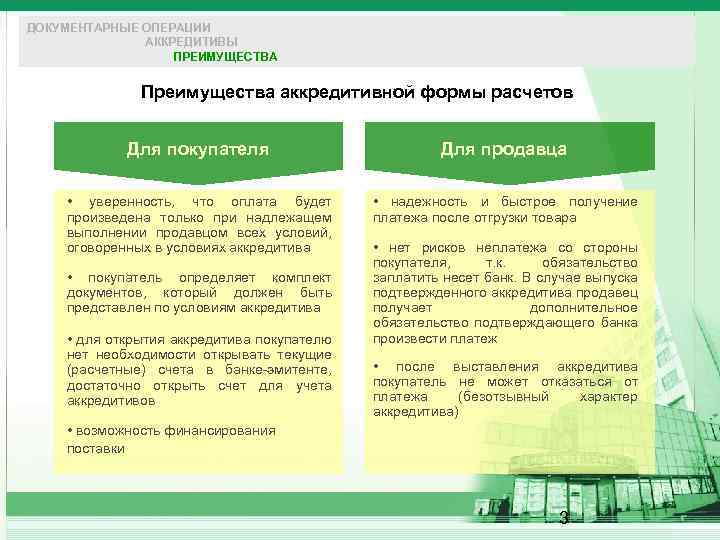

Аккредитивный счёт гарантирует благоприятный результат обеим сторонам купли-продажи, несмотря на то что придётся заплатить банку за его услуги.

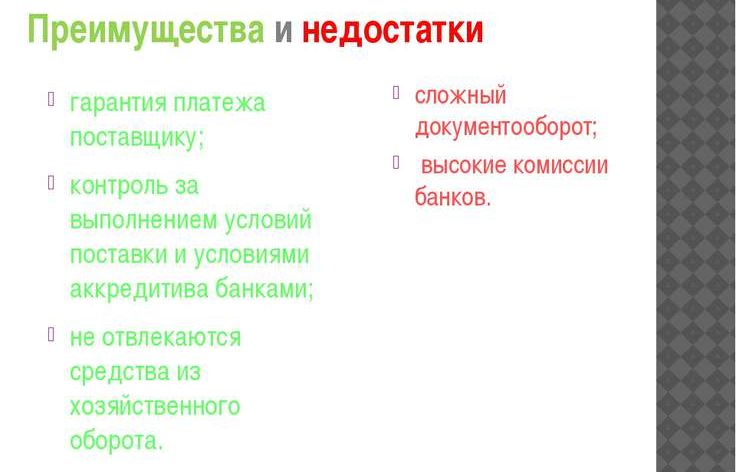

Преимущества следующие.

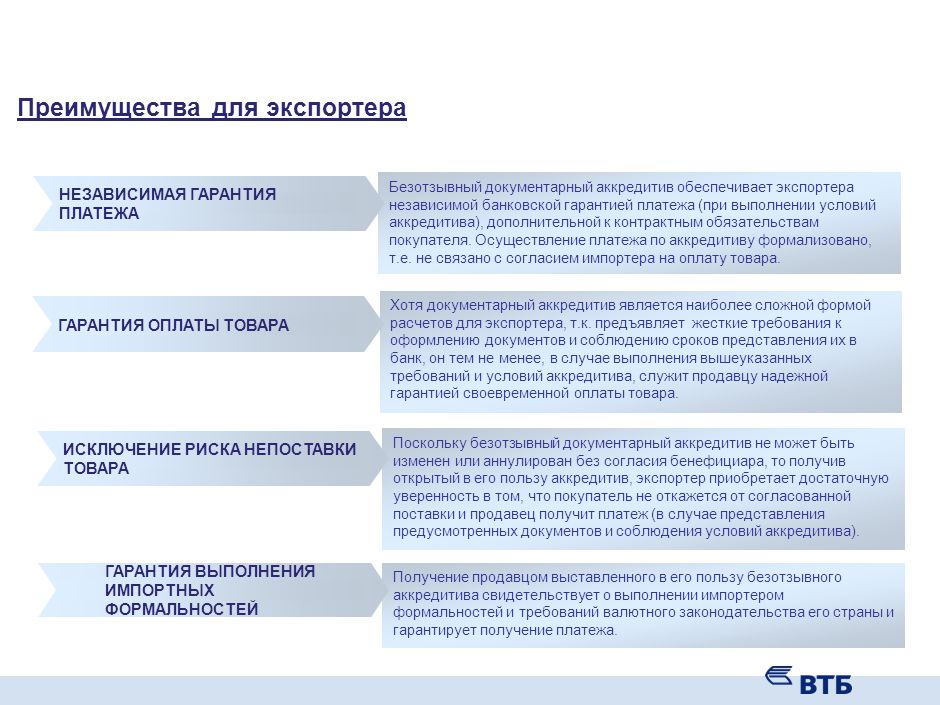

- Безопасность сделки. Юристы банка досконально проверяют всю документацию по купле-продаже. Если недвижимость оказывается с обременением (под арестом, залогом, ипотекой) или имеет не одного, а несколько собственников, то в сделке будет отказано.

- Безналичный расчёт. Участникам сделки нет нужды оперировать с наличными средствами. Крупную сумму денег нужно доставить в сохранности к месту, пересчитывать, беспокоиться о подлинности купюр. А при наличии аккредитива деньги удобно перечисляются с одного счёта на другой, особенно если покупатель и продавец находятся в разных городах.

- Гарантия выполнения обязательств. Продавец получает деньги только после регистрации в Росреестре прав собственности покупателя. В ином случае средства остаются на счёте и возвращаются покупателю.

- Расторжение сделки возможно только по обоюдному согласию. Продавец может быть уверен, что покупатель не сможет снять свои деньги по своей инициативе, даже если у него внезапно ухудшилось материальное положение.

Недостатки таковы.

- Высокая комиссия. В зависимости от стоимости недвижимости она может составлять несколько десятков тысяч рублей.

- Из-за большого количества документов длительность купли-продажи увеличивается. Нужно соблюсти массу формальности, к тому же пересылка документации между клиентами и банком (банками) требует времени.

- Далеко не каждая кредитная организация оказывает услуги аккредитации для сделок с недвижимостью.

- Если будут выявлены нарушения, то сделка не состоится.

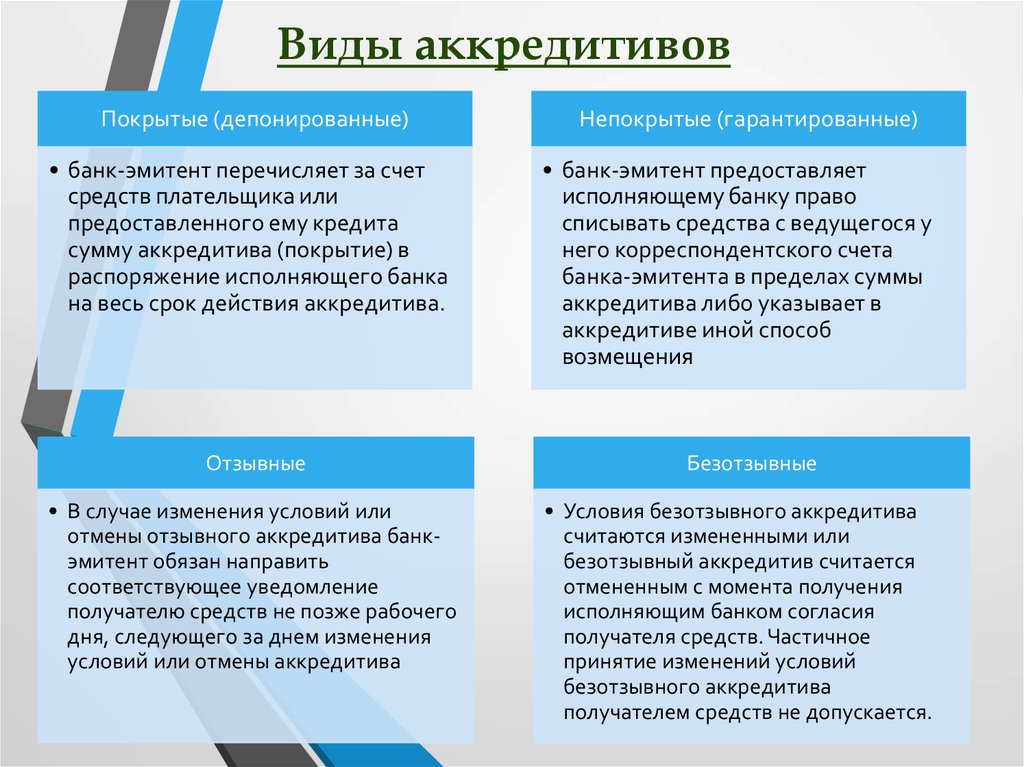

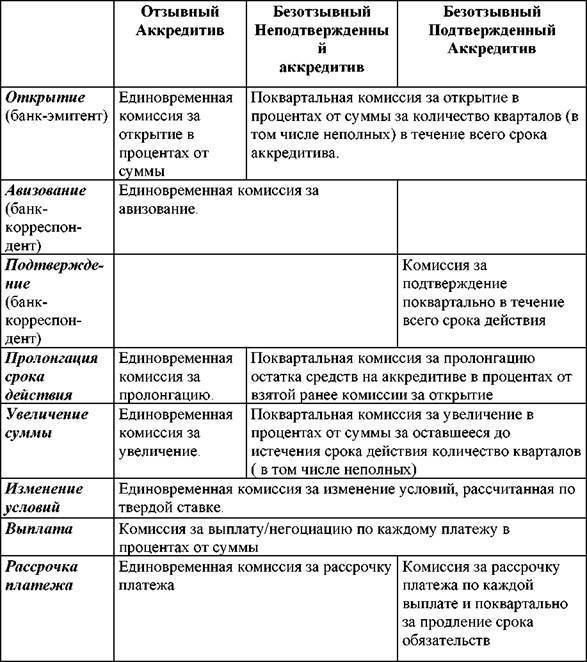

Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

- Отзывной. Этот вид счета ориентирован в большей степени на безопасность покупателя, нежели продавца. По условиям этого аккредитива покупатель может в любой момент снять со счета свои средства, тем самым прекратив сделку. Риски продавца по этому вижу аккредитива достаточно велики, так как он тратит время и другие ресурсы на покупателя, который может в любой момент отказаться от сделки.

- Безотзывный. Этот вид запрещает покупателю забирать деньги со счета. В этом случае стороны одинаково застрахованы от срыва сделки, поэтому безотзывный аккредитив используется чаще.

- Безакцептный. «Безакцептный» означает, что передача денег продавцу не требует разрешения покупателя и его присутствия. Продавец квартиры должен предоставить сотрудникам банку все документы, которые подтвердят совершение сделки.

- Покрытый. Данный вид аккредитивного счета чаще всего используется при взаиморасчетах юридических лиц, которые имеют открытые расчетные счета. Банк, в котором открывается аккредитивный счет, перечисляет средства банку получателя. Там и хранятся денежные средства до момента перехода прав собственности на нового владельца недвижимости.

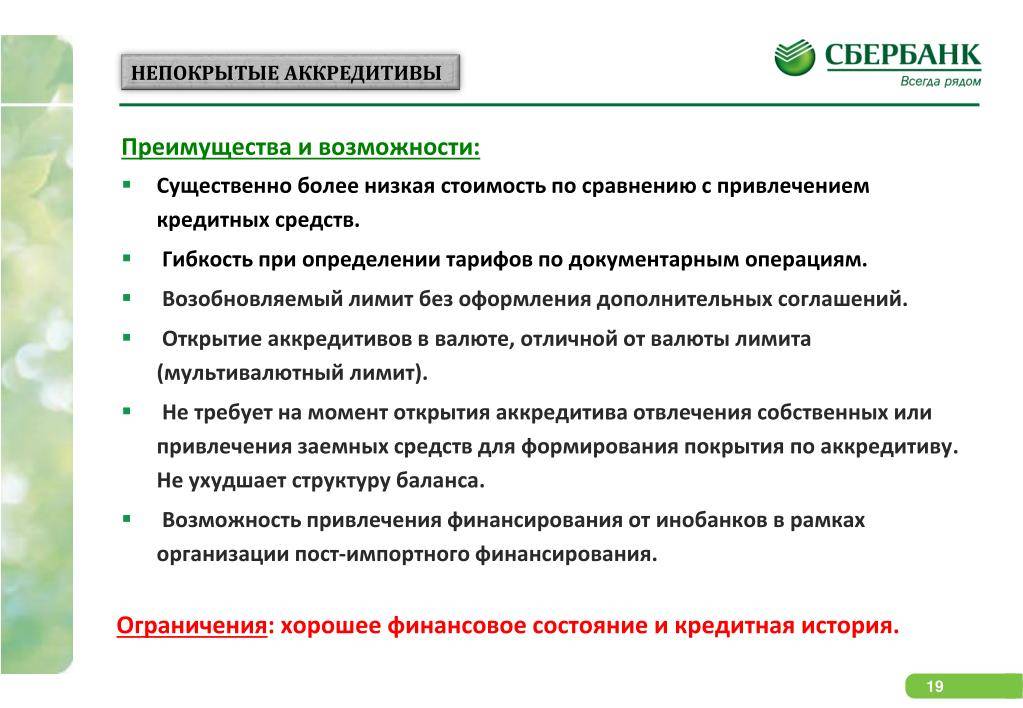

- Непокрытый. Деньги хранятся в банке, где открыт аккредитивный счет. Когда стороны предоставляют всю документацию, банк продавца выполняет перевод. Тот же безакцептный аккредитив, только сделка осуществляется между юридическими лицами.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

Как работает аккредитив

Для примера, возьмем ситуацию: одна фирма хочет продать другой производственное помещение. Стороны создают договор, в котором прописывают пункт об аккредитивной оплате. Далее, схема аккредитива такова:

- Банк создает аккредитивный счет.

- Сторона зачисляет средства на ячейку и заявляет об этом продавцу. Теперь он уверен в том, что после продажи сможет получить деньги.

- Продавец занимается оформлением здания на покупателя.

- После, предоставляет банку документы, подтверждающие продажу данного сооружения.

- Банк все проверяет и дает согласие на получение продавцом заработанных денег.

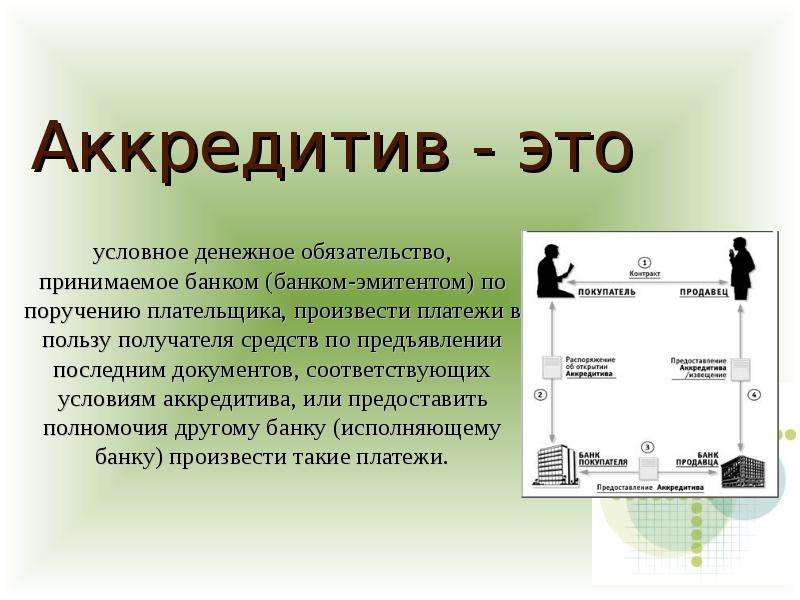

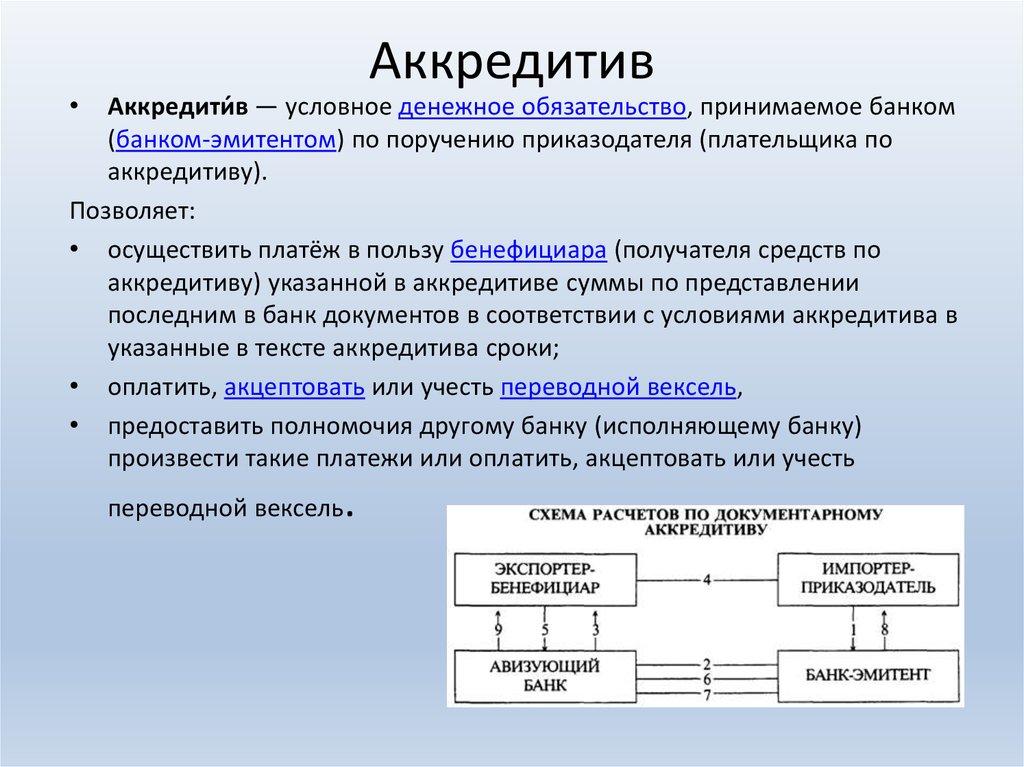

Понятие об аккредитивах

Аккредитив – это определённая разновидность безналичного расчёта между двумя физическими лицами, одно из которых является – продавцом какого либо товара или услуги, другое – покупателем. Благодаря аккредитиву частные предприниматели совершают любые финансовые операции через банк. Причём все они являются абсолютно законными и контролируются банками. Согласно условиям аккредитива, покупатель отдаёт распоряжение банку, в котором у него был отрыт счёт, перевести необходимую сумму денег на другой банковский счёт, принадлежащий продавцу (перевод денег с одного счёта на другой происходит не сразу, а лишь после выполнения всех условий договора между покупателем и продавцом). Детали данной операции обычно заверяются печатями и подписями, являющимися подтверждением того, что сделка состоялась. Благодаря аккредитивам можно провести успешно сделку с недвижимостью, купить автомобиль в кредит и другие товары и услуги, например, расплатиться за медицинскую помощь. Во время процесса оформления договора при помощи аккредитива оба участника соглашения должны согласиться друг с другом и принять условия сделки.

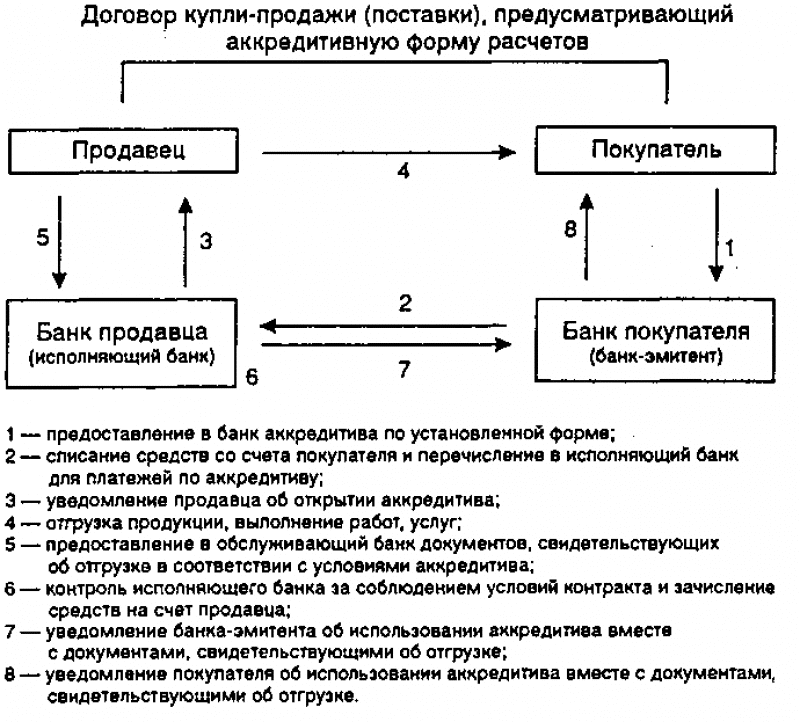

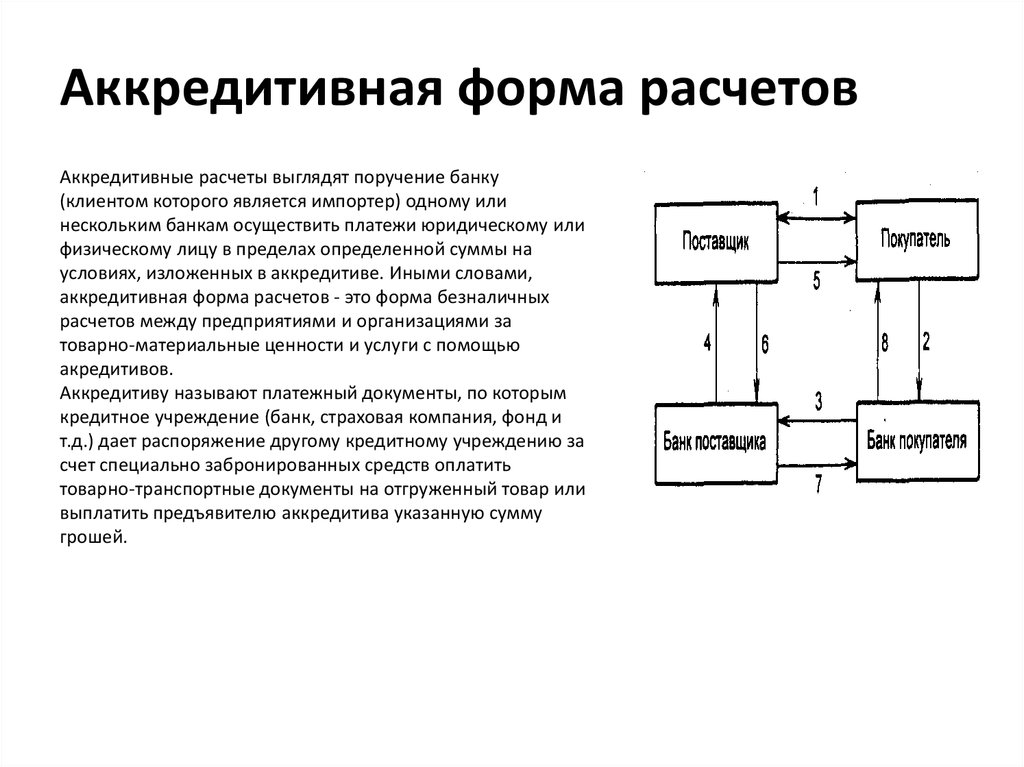

Как выглядит система расчетов при аккредитиве

Схема расчётов между покупателем и продавцом при аккредитиве выглядит следующим образом:

- Покупатель и продавец заключают в письменном виде договор, в котором указывают, что все расчёты по сделке будут проводиться через аккредитив;

- Покупатель отправляется в организацию, занимающуюся предоставлением кредитных услуг или в банк, и пишет там заявление на оформление аккредитива;

- Банк или кредитная структура открывает на имя продавца специальный счёт под названием «Аккредитивы» (именно на этот счёт банк покупателя будет перечислять деньги за приобретённый им товар или услугу);

- Продавец после заключения договора должен предоставить в свой банк документы, которые необходимо принести согласно условиям кредитного договора (если во время банковской проверки не будет обнаружено никаких нарушений или неясностей, то финансовое учреждение осуществит перевод денег на счёт продавца).

Схема аккредитива:

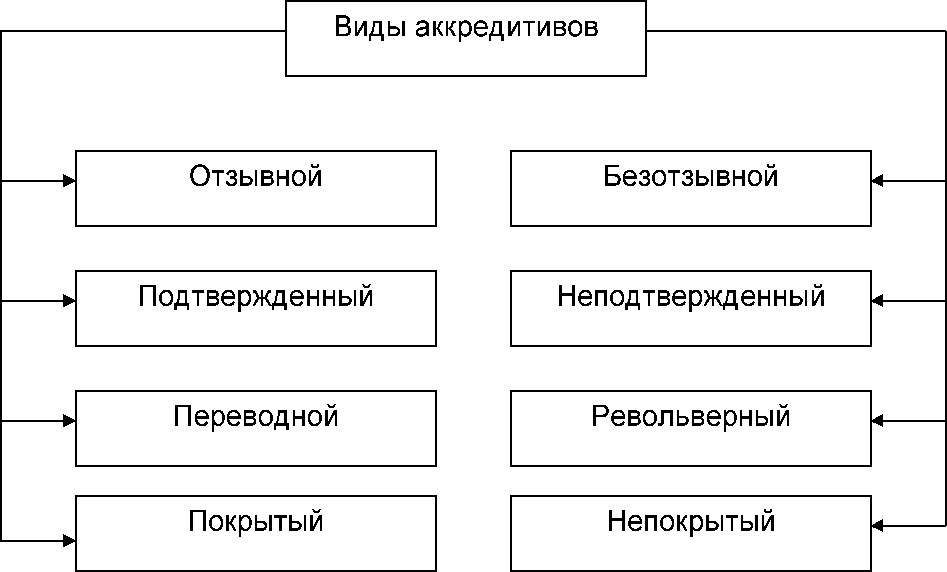

Виды аккредитивов

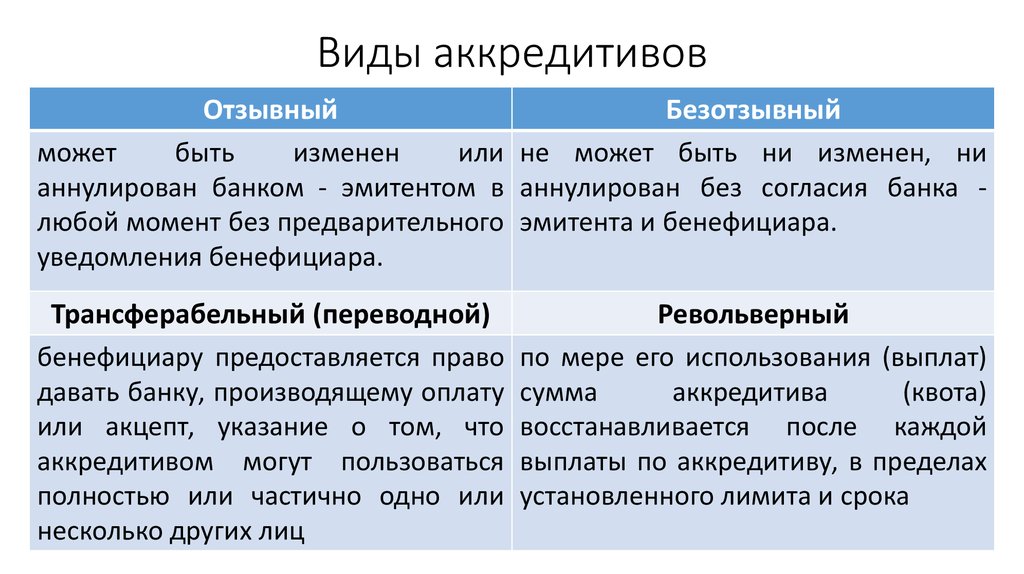

Следует выделить такие виды аккредитивов:

- Безотзывной (этот вид аккредитива нельзя аннулировать);

- Отзывной (аккредитив можно вернуть на счёт покупателя);

- Аккредитив с красной оговоркой (виды аккредитивов, выпускаемые в виде писем, главные моменты в котором выделялись красным цветом);

- Покрытый (перевод осуществляется из одного банка в другой и действует в течении всего срока действия покрытого аккредитива);

- Непокрытый (во время его открытия банк-исполнитель может осуществлять списание денежных средств с корреспондентского счёта в пределах суммы аккредитива);

- Подтверждённый (платёж, который производит банк-исполнитель, не зависимо от наличия денег на счету покупателя);

- Револьверный (аккредитив, открываемый лишь на одну часть указанной в договоре суммы и после перечислению товара покупателем, автоматически пополняется и осуществляет денежный перевод в банк продавца);

- Циркулярный (вид аккредитива, позволяющий получать продавцу деньги после завершения сделки в любом банке, в котором у него открыт счёт);

- Резервный (рассчитан на платёжные операции, проводимые с иностранными банками, находящимися за пределами страны).

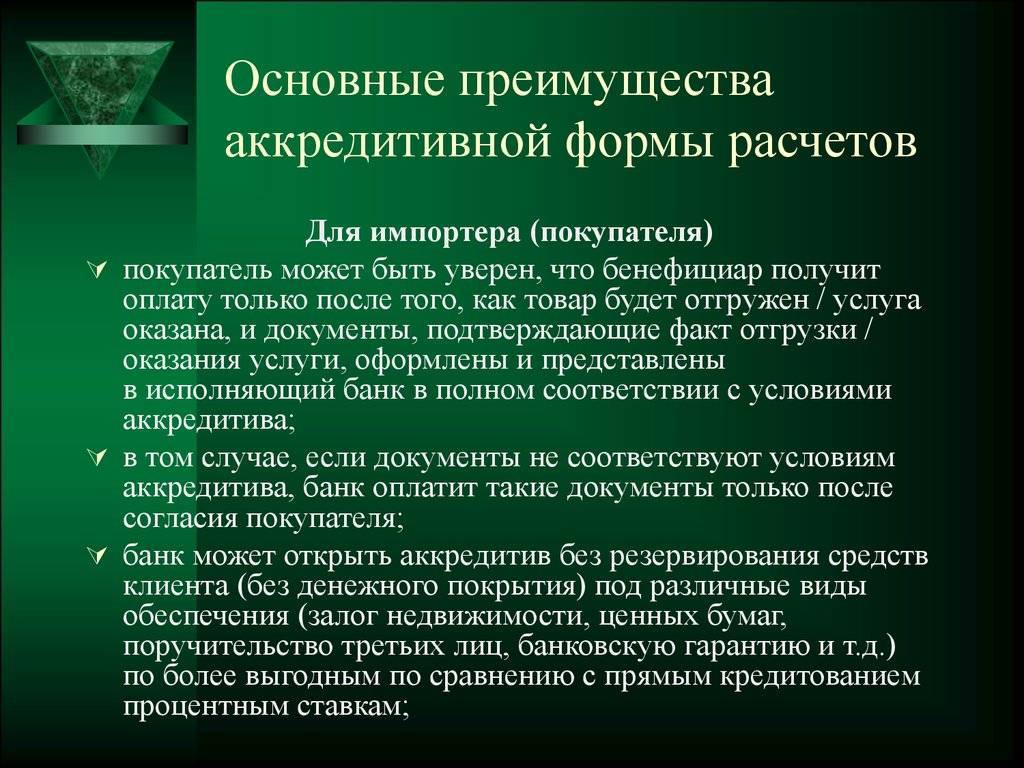

Плюсы и минусы аккредитива

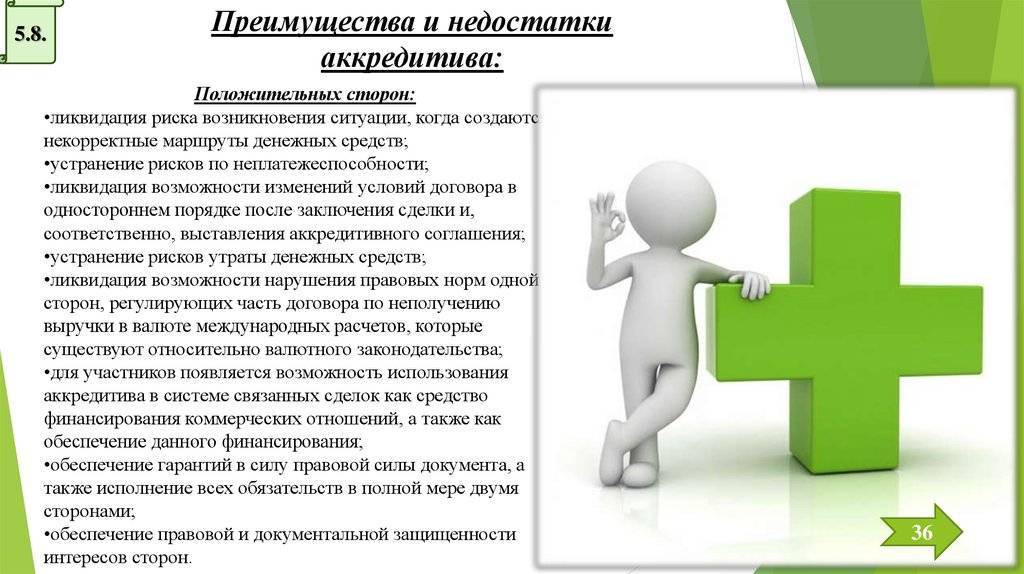

Такая система расчетов, как аккредитив имеет следующие плюсы:

- Покупатель гарантированно приобретает качественный товар или услугу;

- Продавец получает определённого рода гарантии о получении денежных средств по итогам сделки;

- Нет необходимости покупателю вносить первый взнос или договариваться с продавцом о частичной оплате;

- Банки являются гарантами соблюдения всех условий, указанных в кредитном договоре;

- При форс-мажорных ситуациях деньги будут возвращены обратно насчёт покупателя;

- Отсутствие необходимости держать при себе большую сумму денег.

Но, не смотря на большое количество плюсов, у данной платёжной операции есть и свои минусы:

- Сложный процесс документооборота (каждый этап сделки контролируется банками);

- Взыскание с обоих участников сделки банковской комиссии (размер комиссии будет зависеть от общей суммы финансовой операции).

В конце хотелось бы сказать о том, что если банк является гарантом законности данной платёжной операции, то это значит, что проверять документацию и отслеживать весь процесс сделки банк будет со всей строгостью.

Аккредитив: понятие и функции

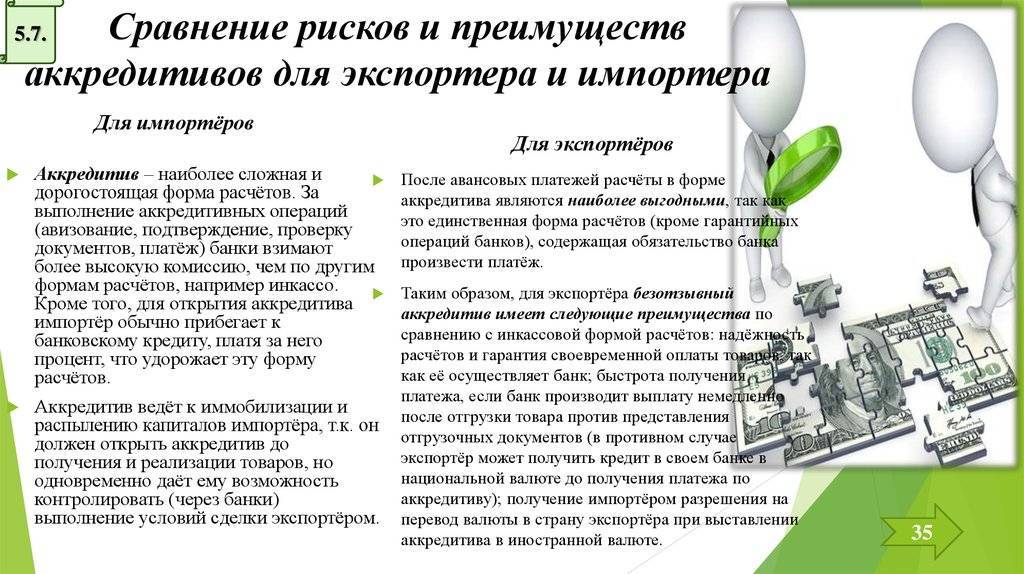

Заключая сделку, покупатель (или плательщик) подвергается большему риску, нежели продавец, особенно если товар оплачивается авансом. Риск особенно высок, если речь идет о международном контракте.

Для нейтрализации рисков применяются аккредитивы.

Документарный аккредитив – это форма безналичных расчетов, при которых банк обязуется перечислить деньги продавцу не раньше, чем тот предоставит заранее оговоренный пакет документов.

Существуют разные виды аккредитивов. Некоторые предусматривают более сложную схему взаимодействия между продавцом, банковским учреждением и покупателем. Но банковское учреждение в любом случае исполняет посреднические функции и получает за это некое вознаграждение.

Что такое аккредитив при покупке недвижимости

Аккредитив – это форма расчёта между участниками сделки при посредничестве кредитной организации, то есть гарантия того, что купля-продажа состоится должным образом.

Любители зарубежной литературы или фильмов не раз встречали сцены, когда оглашалось завещание с условиями, например, пусть Джон женится в течение пяти лет и произведёт на свет наследника, и только он тогда получит 1 млн долларов.

Аккредитив – это нечто подобное, только без завещаний. Рассмотрим бытовой пример.

Елизавета Никаноровна, дама осторожная и подозрительная, решила купить квартиру для своей внучки. Она не обращалась к риэлторам и в агентства, поскольку решила не тратиться на комиссионные. Искала по объявлениям в газетах и интернете. Ей повезло, она нашла прекрасную квартирку в центре города, которую продавал одинокий интеллигентный пенсионер Георгий Станиславович. Он собирался переехать к сыну в другой город, поэтому распродавал имущество.

Когда дело дошло до оформления документов, то никто из сторон не хотел довериться своему партнёру по сделке. Елизавета Никаноровна категорически отказывалась снимать деньги со счёта, пока не будут подписаны все бумаги. А Георгий Станиславович боялся, что если подпишет, то потом не увидит денег.

По совету юриста необходимая сумма была переведена на аккредитивный счёт, с условием, что Георгий Станиславович сможет их забрать тогда, когда предоставит подписанные документы, свидетельствующие, что теперь владелицей квартиры станет Елизавета Никаноровна. Если же он не предоставит необходимые бумаги, то через 30 дней деньги вернутся покупательнице с вычетом банковских комиссионных.

Как видите, ничего сложного в заумном финансовом термине нет.

Схема работы выглядит следующим образом.

- Покупатель идёт в банк, пишет заявку на открытие аккредитивного счёта и вносит нужную сумму.

- Кредитная организация уведомляет Продавца об открытии аккредитива и озвучивает ему условия.

- Продавец предоставляет необходимую документацию.

- Банк перечисляет средства на расчётный счёт Продавца.

Основные термины таковы.

- Аппликант – в нашем случае это покупатель, который открывает аккредитив.

- Бенефициар – продавец, получатель денег по аккредитивному счёту.

- Эмитент – банк, в котором клиент открыл аккредитив.

- Банк-бенефициар – финансовая организация, в которой обслуживается бенефициар.

- Сделка – операция купли-продажи.

Аккредитив открывается на ограниченный срок и может иметь разные условия открытия, о них мы поговорим позднее. За его открытие банк получает комиссионные, которые исчисляются в годовой процентной ставке от суммы аккредитива или имеют фиксированный платёж.

Если участники сделки являются клиентами разных финансовых организаций, то банк-эмитент отчисляет часть комиссионного платежа банку-бенефициару за его услуги.

Покупка квартиры через аккредитив

Подобная сделка во многом похожа на покупку недвижимости через банковскую ячейку. Однако использования сейфа является более простым способом с меньшим контролем со стороны банка. Рассматривая тему, что такое аккредитив в банке при покупке квартиры, стоит иметь в виду приобретение квартиры на первичном или вторичном рынке. В первом случае жилье может приобретаться в строящемся доме. Когда расчеты с застройщиком проводятся через аккредитив, покупатель получает гарантию стать собственником квартиры в достроенном доме. Застройщик сможет получить денежные средства только после завершения строительства и сдачи дома в эксплуатацию.

Надежность этого способа расчетов связана с повешенной стоимостью услуг банка. В среднем при совершении сделки придется заплатить:

- 0,2% от стоимости квартиры, прописанной в договоре. Минимальная оплата равна 1000 рублей.

- при участии иных финансовых учреждений комиссия составит 0,3% в переделах от 1500 до 10000 рублей;

- 2000–5000 рублей за обслуживание сделки;

- изменение условий договора по срокам и сумме обойдется от 1000 до 4500 рублей.

Услуга предоставляется физическим лицам. В заявлении указываются:

- сумма по договору;

- вид и срок аккредитива;

- данные о сторонах расчета;

- назначения платежа;

- список документов для осуществления перечисления Банком.

Аккредитив оформляется в рублях. Срок устанавливается покупателем и оговаривается в заявлении. Если проходит ипотечная сделка, то в среднем срок в банках устанавливается в 120 дней. Допускается продление, но не более чем на 60 дней.

Важным этапом является контроль документов и выдача денег. Иными словами, раскрытие аккредитива — это факт подтверждения выполнения продавцом условий соглашения. Банк рассматривает и проверяет представленные документы примерно в течение недели. Такая услуга банка входит в сферу покрытия аккредитива и может оплачиваться дополнительно. При положительных результатах контроля кредитная организация раскрывает аккредитив. Бывший владелец получает право забрать деньги за квартиру. Обычно они перечисляются ему на счет.

При обязательстве с акцептом выдача денег возможна после подтверждения покупателем выполнения ее условий. Покупатель в письменной форме сообщает банку о соблюдении всех требований соглашения. За нарушения процесса расчета кредитные учреждения несут ответственность. Поэтому банкам выгодно принимать только верно оформленные документы

Стоит принять во внимание:

- банк не отвечает за установления соответствия пунктов основного соглашения между сторонами договору по аккредитиву;

- банк не контролирует действительно исполнение основной сделки (действительная передача имущества, освобождение квартиры продавцом и пр.).

При окончании срока действия обязательства и неполучения оговоренных документов от продавца, аккредитив закрывается. Получатель денег уведомляется об этом банком в обязательном порядке.

Разновидности аккредитивов

Счета по аккредитивам подразделяются на следующие виды:

- Отзывные. Преимущество получает отправитель. Он может аннулировать счет в любой момент на основании заявления. Поставщик не получает никаких гарантий.

- Безотзывной. Аннулировать счет нельзя. Поставщик получает гарантии того, что средства будут ему выданы после предоставления нужных документов.

- Подтвержденный. Незащищенной стороной оказывается банк, так как деньги должны быть отправлены поставщику в любом случае, даже если они отсутствуют на счете отправителя. Средства аккумулируются из банковского баланса. Такая аккредитация предполагает больший размер комиссии.

- Покрытый. Средства переводятся из одного банка в другой в течение установленного времени.

- Непокрытый. Средства единовременно списываются со счета, открытого отправителем.

- Резервный. Здесь, опять же, полностью защищен поставщик, а незащищенной стороной оказывается банк. Финансовое учреждение предоставляет поставщику обязательство касательно выдачи средств даже в случае, если покупатель не исполняет пункты договора.

- Револьверный. Актуален при торговых операциях, предполагающих фиксированный график. Счет пополняется до полной суммы после проведения взаиморасчетов.

- Циркулярный. Поставщик сможет получить средства во всех корреспондентах финансового учреждения.

- С красной оговоркой. Если присутствует соответствующая просьба отправителя, банк выдает деньги поставщику до того, как он представил документы о проведении доставки.

Наиболее популярным является безотзывной счет. Он позволяет защитить интересы всех участников сделки.

Ответы на частые вопросы

Кто оплачивает комиссионное вознаграждение за аккредитив

Все комиссии выплачиваются банку именно тем лицом, которое вносит деньги на счет. Продавец не участвует в сделке с банком на данном этапе.

Как рассчитывается комиссионное вознаграждение за аккредитив

В различных банках выплата колеблется в 0,1—0,6% от объема платежа. Цену на свои услуги банк выставляет самостоятельно.

Что происходит если истек срок действия аккредитива, а получатель не обратился за деньгами

Под конец срока действия аннулируется аккредитив и оповещается об этом учреждение покупателя. После этого, средства возвращаются их владельцу.

Способы исполнения аккредитива

Согласно Стандартизированным правилам и обычаям для документарных аккредитивов имеется четыре базовых способа исполнения аккредитива:

Акцепт (перевод банком средств в вексель при предоставлении документов и выплата по векселю продавцу. Также бывает и безакцептный аккредитив. Для такого аккредитива ключевой особенностью является необходимость поручения ответственного лица, без которого выплата невозможна. Безакцептный аккредитив существенно упрощает выплату средств по обязательствам)

Платеж с временным отложением (в сроки, установленные аккредитивом)

Негоциация (или же выплата авансом)

Платеж по оглашению (во время предоставления документов-подтверждения)

Имеется еще один вариант: комбинированный платеж, когда аккредитив можно выполнить несколькими способами по частям. Самые частые – по предъявлению и с отсрочкой. Другие виды аккредитивов встречаются реже, но в сложных сделках без них не обойтись.

Виды аккредитивов

Аккредитивы можно классифицировать на виды по нескольким признакам. Рассмотрим и сравним основные из них (остановимся на используемых при покупке квартиры аккредитивах).

Отзывной и безотзывной

В зависимости от возможности аннулировать или изменить аккредитив без согласия продавца (т. е. получателя средств), выделяют отзывной и безотзывной аккредитивы.

Отзывной аккредитив — это аккредитив, который может быть изменен или отозван плательщиком (покупателем квартиры) или банком-эмитентом (ч. 1 ст. 868 ГК РФ). Считается, что такой аккредитив больше ориентирован на покупателя, т. к. он может в любой момент отозвать денежные средства, и сделка окажется аннулированной. По итогу обе стороны останутся «при своем»: продавец с квартирой, покупатель — с деньгами. Тем не менее у них могут возникнуть сопутствующие финансовые расходы. Плюс покупателя в принципе может не устроить потенциальная опасность в последний момент не приобрести в собственность выбранную квартиру. Поэтому такой аккредитив при продаже недвижимости используется редко.

Безотзывной аккредитив, напротив, не может быть отменен покупателем или банком-эмитентом без согласия продавца (ч. 1 ст. 869 ГК РФ). Обычно именно эта разновидность аккредитивного расчета и применяется в сделках. В силу закона, если в договоре прямо не указано, что аккредитив отзывной, он по умолчанию считается безотзывным.

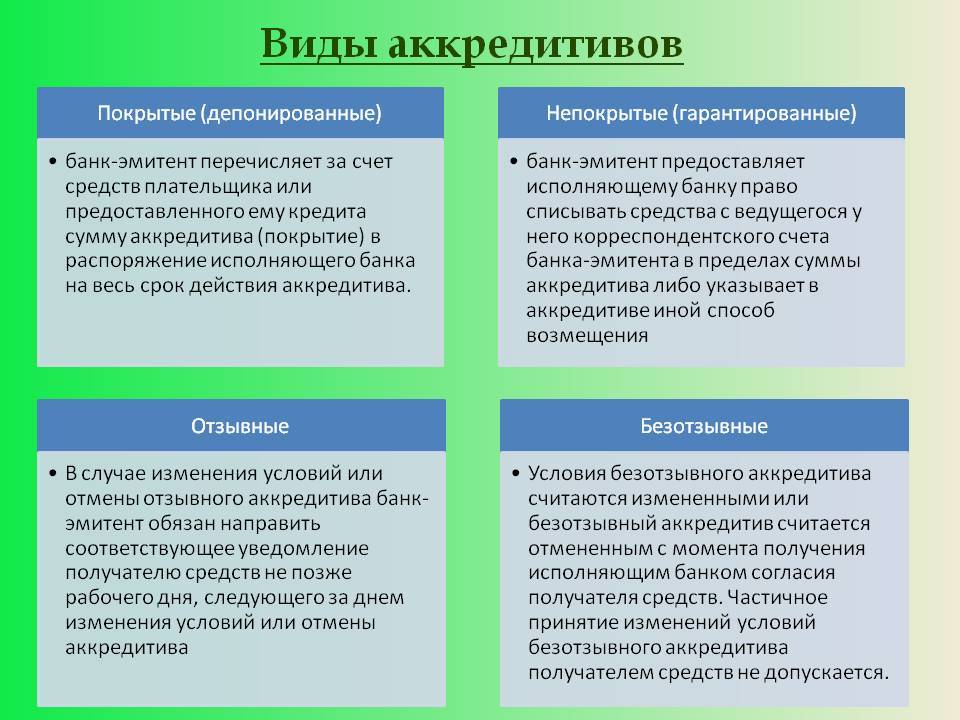

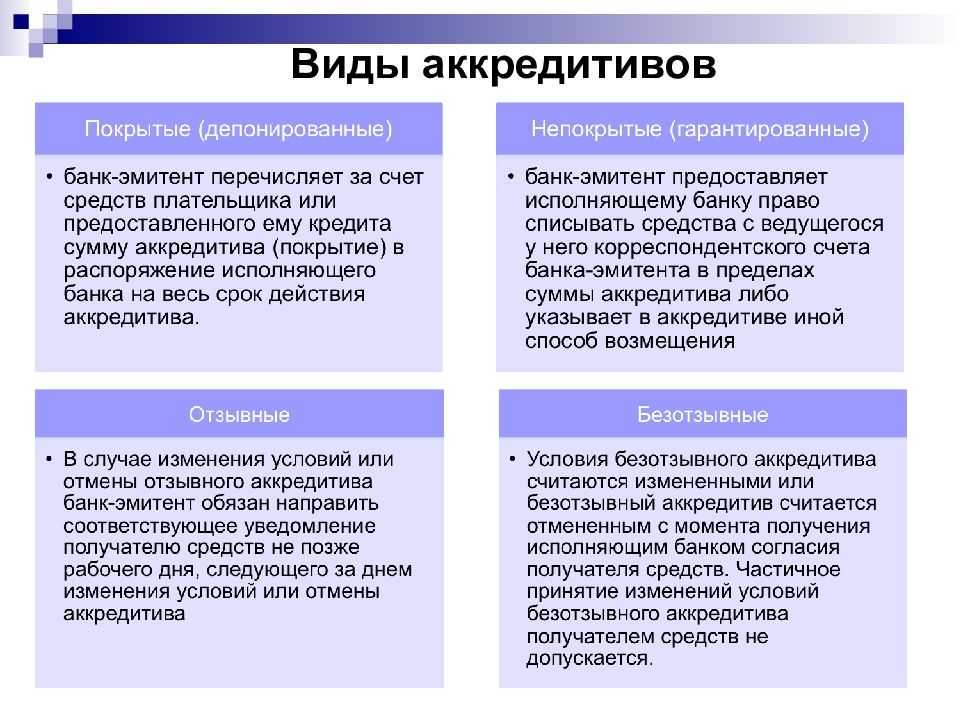

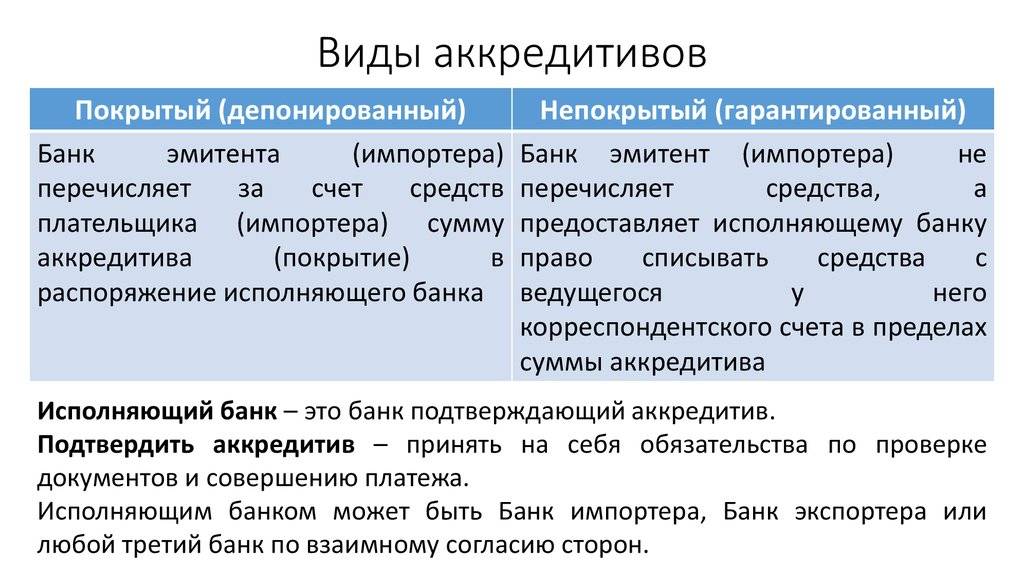

Покрытый и непокрытый

В зависимости от обеспеченности денежными средствами аккредитивы бывают покрытыми и непокрытыми.

Покрытый аккредитив (другое название — депонированный) предполагает, что средств, размещенных покупателем на аккредитивном счете, достаточно для совершения полной оплаты по договору (ч. 3 ст.867 ГК РФ).

Непокрытый аккредитив — денежные средства на счете размещены в меньшей сумме, чем требуется для полной оплаты по договору.

Поскольку покрытый аккредитив является наиболее надежным, в сделках с недвижимостью, как правило, используется именно он.

Акцептный и безакцептный

При рассмотрении вопроса о разграничении аккредитивов на акцептные и безакцептные в сделках с недвижимостью следует в значительной степени ориентироваться на терминологию, применяемую банком-эмитентом, т. к. законодательство такого определения не содержит.

Чаще всего в договоре указывается, что аккредитив безакцептный. Под этим может подразумеваться, что аккредитив:

- будет раскрыт по факту представления продавцом квартиры указанной в договоре на аккредитив документации без дополнительного согласия (акцепта) на выдачу средств со счета со стороны покупателя;

- может быть оформлен (т. е. сам договор на аккредитив) только между банком и покупателем без участия при этом продавца;

- может быть раскрыт (т. е. средства выданы или перечислены со счета) по истечении установленного договором аккредитива срока без дополнительного оформления согласия со стороны покупателя.

В любом случае что конкретно имеет в виду банк-эмитент, должно быть зафиксировано в условиях аккредитивного договора. В подавляющем большинстве случаев безакцептность аккредитива связана с отсутствием при его оформлении или раскрытии одной из сторон.

В прочих случаях говорят об акцептности аккредитива. Например, когда для выдачи денег со счета продавцу необходимо личное присутствие покупателя или его письменное согласие.

Стороны вольны определить в договоре, какой именно аккредитив они будут использовать при расчете, однако чаще всего применяется безотзывный покрытый безакцептный аккредитив.

Юридическая сторона вопроса

Сейчас рассмотрим юридические аспекты аккредитива. При международных взаимоотношениях он регулируется универсальным документом публикации Международной Торговой Палаты — «Унифицированные правила и обычаи для документарных аккредитивов» (UCP600). Правила работают независимо от нахождения стран продавца и покупателя, особенно при оформлении резервного аккредитива. В тексте отражены требования к порядку работы и критерии проверки документов. Также для резервного аккредитива применяется Международная практика резервных обязательств (публикация Международной Торговой Палаты № 590, редакция 1998г.).

Кроме этих документов банки РБ руководствуются:

- Банковским кодексом Республики Беларусь;

- Постановлением Правления Национального Банка Республики Беларусь № 67 от 29.03.2001 г.

Говоря простыми словами, аккредитив позволяет совершать сделки без привлечения юристов при слабом знании международного законодательства

Это особенно важно при заключении резервного аккредитива между партнерами из разных стран

Операции

Мы

уже говорили о том, что аккредитив делает сделку более безопасной. Какие именно

операции предлагает осуществить банковская организация?

- Открывает аккредитив. На практике это выглядит так, что покупатель пишет заявление в банке, и банк становится посредником, который берёт на себя финансовые обязательства и гарантию исполнения своих полномочий. Банк переводит средства, внесенные покупателем, на счет получателя-продавца;

- Подтверждение обязательств. Банк гарантирует оплату аккредитива, оформленного в сторонней организации;

- Авизование. Данным термином принято называть уведомление, поступающее в банк, в котором говорится о том, что аккредитив был открыт или закрыт. Обычно подобные уведомления могут прийти в банковскую организацию, как электронным письмом, так и в качестве реальной бумаги. Банк обязан проверить сделку на безопасность, обработать полученные документы и поставить в известность продавца о том, что аккредитив готовится к открытию;

- Исполнение всех обязательств. Как только в банк приходит уведомление о том, что покупатель открыл аккредитив, необходимо детально изучить все имеющиеся бумаги на предмет подлинности, и, в случае правильности всех документов, подтверждает согласие клиента на осуществление сделки.

Когда речь

идёт о крупных соглашениях, в которых фигурируют приличные суммы денег, а так

же недвижимость и иные ценные активы, аккредитив является единственным верным

решением, обеспечивающим безопасность, как для продавца, так и для покупателя.

Для чего он нужен

Сегодня мы много говорим о том, что аккредитив помогает в процессе купли-продажи недвижимости, но это далеко не единственный случай, когда опция становится незаменимой.

Представьте себе, что вы стали успешным предпринимателем и приняли решение сотрудничать не только с отечественными, но и иностранными фирмами. Как наладить процесс сбыта товаров и их оплату?

Предположим, вы открыли собственный строительный магазин. На полках представлено огромное количество стройматериалов и товаров для декора помещения от российских производителей. По мере развития магазина к нему проявляют интерес клиенты с разным уровнем дохода, соответственно, товар на полках должен быть разнообразным. Тогда вы принимаете решение о закупке дорогих итальянских обоев, чтобы пополнить ассортимент качественными позициями.

Как наладить поставки? На помощь вам придёт аккредитив, который не только позволит получить товар, но и расплатиться с продавцом по всем правилам. Кроме того, не забывайте, что сотрудничество происходит с зарубежной организацией, где существуют свои правила, регулирующие торговые процессы. Аккредитив становится гарантом юридической безопасности сделки. Оформление происходит в рамках законодательства именно вашей страны, в чём, несомненно, заключается огромный плюс для тех, кто вовлечён в международную торговлю.

Предлагаем

рассмотреть положительные стороны аккредитива:

- Аккредитив становится гарантом выполнения всех обязательств сделки и получения денег от покупателя к продавцу;

- Клиент банка один раз вносит всю сумму, избавляя себя от лишних хлопот (внесение задатка, деление суммы на части и пр.);

- В том случае, если соглашение по каким-либо причинам было расторгнуто, абсолютно все средства поступают обратно на счёт отправителя;

- Банк является посредником проведения сделки и своим авторитетом обязуется проконтролировать исполнение всех пунктов, помещённых в соглашение.

Невозможно рассматривать аккредитив исключительно как положительное явление.

Отрицательные стороны услуга всё же имеет:

- Процедура достаточно кропотливая, требует времени и сил. Необходимо подготовить немалый пакет документов, грамотно составить договор, а так же учитывать время, отведённое на уведомления между банковскими организациями;

- Банки, примеряя на себя должность посредников, требуют уплаты приличной комиссии.

Если вы располагаете

достаточным количеством времени и не жалеете средств на оплату услуг банка, то

аккредитив станет оптимальной опцией, гарантирующей ваше спокойствие и

финансовую безопасность.

Схема расчетов

Сама

схема расчетов напоминает замкнутый цикл и характеризуется взаимодействием

партнёров при помощи банковских организаций. Чтобы отобразить классическую

схему аккредитива, далее мы предлагаем рассмотреть её по пунктам:

Предположим, вы являетесь покупателем квартиры на вторичном рынке жилья. Чтобы выкупить квартиру у продавца, необходимо отправиться в отделение банка и заключить договор на открытие аккредитива. Для этого необходимо заполнить заявление, выданное сотрудниками банка в строго установленном порядке;

Клиент далее должен открыть счёт. Он может быть как карточным, так и текущим, разницы нет. После открытия счёта, покупатель квартиры перечисляет ту сумму, которая установлена в договоре

Обращаем ваше внимание на то, что на этапе оформления заявки стоит сразу определиться с видом аккредитива, от этого будет зависеть, сколько средств стоит сразу положить на счет. Номер счета следует так же указать в договоре;

Банк принимает поступившие на счёт деньги и отправляет уведомление банковской организации, в которой обслуживается получатель денежных средств

На его имя открывает специальный счет под маркировкой «аккредитив»;

Далее на этот аккредитивный счет поступает сумма;

Получатель денежных средств обязан предоставить четыре пакета документов, установленных договором. Один из них находится в банке, второй отправляется банку партнёру, третий покупателю квартиры, а четвертый может понадобиться в том случае, если в процессе сделки фигурируют третьи лица;

Как только банк проверит предоставленные документы на подлинность и безопасность, средства с одного счета перейдут на другой.

Прежде чем принять решение об использовании аккредитива в качестве инструмента для эффективного проведения сделки, партнёрам необходимо проговорить все основные моменты, связанные со сделкой купли-продажи и составить договор.

Как только соглашение будет проработано и юридически оформлено, можно отправляться в банк.

Как в договоре указать передачу денег через аккредитив

Договор купли-продажи квартиры с аккредитивом составляется по всем тем же общим правилам, что и прочие договоры купли-продажи жилой недвижимости.

Особенности будут при оформлении положений договора, регулирующих порядок расчета. В нем необходимо обозначить стоимость квартиры и тот факт, что она будет оплачена с использованием аккредитива (указать его вид, например — безотзывный покрытый безакцептный). Также описываются условия аккредитива:

- Кто является плательщиком по аккредитиву (в рассматриваемом в статье случае — покупатель).

- Какая кредитная организация выступает банком-эмитентом.

- Какая кредитная организация станет исполняющим банком.

- Кто является получателем средств (Ф.И.О. продавца).

- Срок действия аккредитива.

- Кто оплачивает расходы по открытию аккредитива.

- Условия раскрытия аккредитива: необходимо описать, кто и в какой форме (в оригиналах или в электронном формате) должен представить конкретные документы, чтобы продавец квартиры смог получить за нее оплату. Также следует закрепить, какие санкции (штрафы) могут быть применены к ответственной стороне, если она нарушит такие положения договора, хотя это необязательно.

В остальном подобный договор купли-продажи составляется по обычному для этого вида договоров шаблону. Скачать бланк договора купли-продажи квартиры с аккредитивом можно здесь.

Какие документы нужны для раскрытия аккредитива

Этот перечень (или один документ) обязательно должен быть отражен и в договоре на открытие аккредитива, и в самом договоре купли-продажи. Обычно требуются:

- оригинал договора купли-продажи с отметкой Росреестра о государственной регистрации права собственности на квартиру на имя покупателя;

- оригинал выписки из Единого государственного реестра недвижимости, где в качестве правообладателя указан покупатель.

Стороны и банк могут согласовать в условиях раскрытия аккредитива при покупке недвижимости, что документы по аккредитиву передаются продавцом в исполняющий банк в электронном виде или в виде скан-образа с использованием электронных каналов связи.

Для раскрытия аккредитива банку требуется только предоставление указанных в тексте договора документов, именно их банк и проверяет. Сам факт исполнения основного договора (т. е. договора купли-продажи) не входит в предмет проверки банком. Проверку документов банк производит по внешним признакам.

Если представленные документы по внешним признакам не соответствуют условиям аккредитива, банк может не выдать деньги продавцу. Если бумаги противоречат друг другу, считается, что они не соответствуют условиям аккредитива, т. е. банк его не раскроет (ч. 4 ст. 871 ГК РФ, п. 6.17 Положения ЦБ РФ «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П).