Исчисление средней численности служащих-совместителей

Для отчетности по форме П-4 требуется в отдельности вычислять среднесписочную численность служащих, являющихся внешними совместителями. Полученное значение вписывают в третью графу формы.

Расчет среднесписочного количества внешний совместителей осуществляется в таком порядке:

Вычисляется сумма человеко-дней. Для этого сумму проработанных человеко-часов в месяце отчета делят на длительность трудового дня.

После этого вычисляют среднюю численность служащих-совместителей за месяц, за который происходит подача отчетности. Для этого величину показателя отработанных человеко-дней делят на число трудовых дней в месяце отчета. За дни больничных, отпусков, неявок на работу (которые совпали с трудовыми днями) в значение проработанных человеко-часов включаются часы по последнему рабочему дню.

okbuh.ru

Пример расчета

Попробуем рассчитать среднесписочную численность для организации на примере.

Известны следующие данные: на 08 апреля в компании работало 200 человек. С 08 апреля на работу поступило еще 12 человек, а после 15 числа было уволено 18 сотрудников. С 28 апреля в декрет ушла одна сотрудница, а 29-го вышла из декрета другая.

Попробуем рассчитать показатель:

- первые 8 дней СЧР равна 200 человек;

- с 8 апреля по 15 СЧР составила 200 + 12 = 212 человек;

- с 15 апреля по 28 СЧР равна 212 – 18= 194 человека;

- на 28 апреля СЧР равна 194 – 1 = 193 человека;

- на 29 апреля 193 + 1 = 194 человека;

- воспользуемся формулой и рассчитаем общий показатель СЧР = (204* 8+ 212*7 + 194*13 + 193*1 + 194*2) / 30 = (1632+ 1484+2522+193+388)/30 = 6219/30= 207 человек.

Основные изменения в новой форме отчетности 4-ФСС

Какие нововведения произошли в отчете в ФСС по новой форме 4-ФСС?

Произошли незначительные изменения:

- Переименовались некоторые строки.

- Таблице 5 Раздела 1 одну строку удалили.

- Таблица 6 переформатирована, по составу данных данная таблица не поменялась, однако столбцы стали строками.

- Что касается численности инвалидов и работников с вредными факторами – эти поля перемещены с Титульного листа в Раздел 2.

Вышеперечисленные изменения в части заполнения отчетности ФСС по новой форме 4-ФСС за 1 квартал 2021 года затронут мало.

Среднесписочная численность работников в 4-ФСС

Рассмотрим основные нововведения в отчетности ФСС.

Прежде всего, это – расчет среднесписочной численности. На Титульном листе показатель “Численность работников” переназван в показатель “Среднесписочная численность”. Путем сопоставления этих показателей, можно сказать, что разница между ними в следующем:

Теперь при формировании 4-ФСС за 1 квартал 2021 года в поле «Среднесписочная численность» не входят декретницы и тех, кто сидит с детьми до полутора лет. А в “Численность работников” они входили. В графе “из них женщин” заполняется среднесписочная численность женщин.

Следует отметить, что поле «Среднесписочная численность» рассчитывается одинаково для всех: как для страхователей – юридических лиц, так и для индивидуальных предпринимателей.

Что касается подсчета самой среднесписочной численности, то при этом надо руководствоваться порядком, который устанавливает Росстат. Регламентирующий документ как посчитать среднесписочную численность, как для статотчетности, налоговой отчетности так и для новой формы 4-ФСС – это Приказ Росстата от 29.01.2016 № 33.

Заполнение строки 3 Таблицы 2 новой отчетности 4-ФСС за 1 квартал 2016

В таблице 2 приводится пособия, которые были выплачены застрахованным лицам за отчетный период. В 2015 году в третьей таблице появились отдельные строчки, которые касаются оплаты пособий иностранным гражданам. Теперь, уточнено, что:

Напомним, ЕАЭС включает Беларусь, Казахстан, Армению, Кыргызстан и Россию.

Заполнение Таблицы 2 Раздела I новой формы 4-ФСС за 1 квартал 2016

Заполняя таблицу 2 “Расходы по социальному страхованию на случай временной нетрудоспособности и материнства”, следует принять во внимание разъяснения по формированию среднего заработка для вычисления суммы пособий

Новый тариф для взносов при заполнении новой формы отчетности 4-ФСС за 1 квартал 2016

Новый тариф для взносов, соответственно новый шифр в отчетности. Это касается резидентов свободного порта Владивосток, в титульном листе ставится код – 201.

Особенности заполнения бланка 4-ФСС за 1 квартал 2021 регионах пилотного проекта

В состав регионов пилотного проекта входят:

В данных регионах пилотного проекта страхователи не выплачивают сами пособие, потому что пособие выплачивается сотрудникам сразу напрямую из ФСС.

Соответственно, информация в таблицах, где отражаются расходы за счет ФСС, не формируется. А именно:

В разделе I:

- в таблице 1 не отражаются данные строки 15,

- таблица 2 и таблица 5 остаются пустыми и не сдаются в ФСС.

В разделе II:

- в таблице 7 не отражаются данные строки 11,

- таблица 8 остается пустой и не сдается в ФСС.

Для успешной сдачи отчетности за 1 квартал 2021 года рекомендуем принять участие в специализированных онлайн-семинарах:

«Сдаем отчетность за I квартал 2021г — без головной боли и ошибок в 1С:8»

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Данные о СЧ в месячной отчетности

Кроме данных о численности сотрудников в среднем за год, Росстат сентябрьским приказом в 2020 г. обязал предприятия предоставлять информацию ежемесячно. Для этого предназначена ф. № 4-П.

В гр. 2 отчета следует заносить данные о количестве сотрудников списочного состава без внешних совместителей. Для учета численности последних отведена гр.3. А в гр. 1 данные указанных граф суммируются. Таким образом, данный отчет предусматривает включение совместителей внешних в СЧ. Но следует учесть, что их количество определяется пропорционально времени, которое они фактически отработали на данном предприятии.

| Виды совместителей | Особенности включения в СЧ |

| Внутренние | Входят в СЧ как 1 единица |

| Внешние | Возможны два варианта в зависимости от отчетной формы: 1. В расчет не включаются (ф. №1-Т).

2. Выделяются отдельной графой (ф. № 4-П) и входят в общую СЧ |

Важно! Что касается внутренних совместителей, то они учитываются только раз как один человек в любом виде отчетов

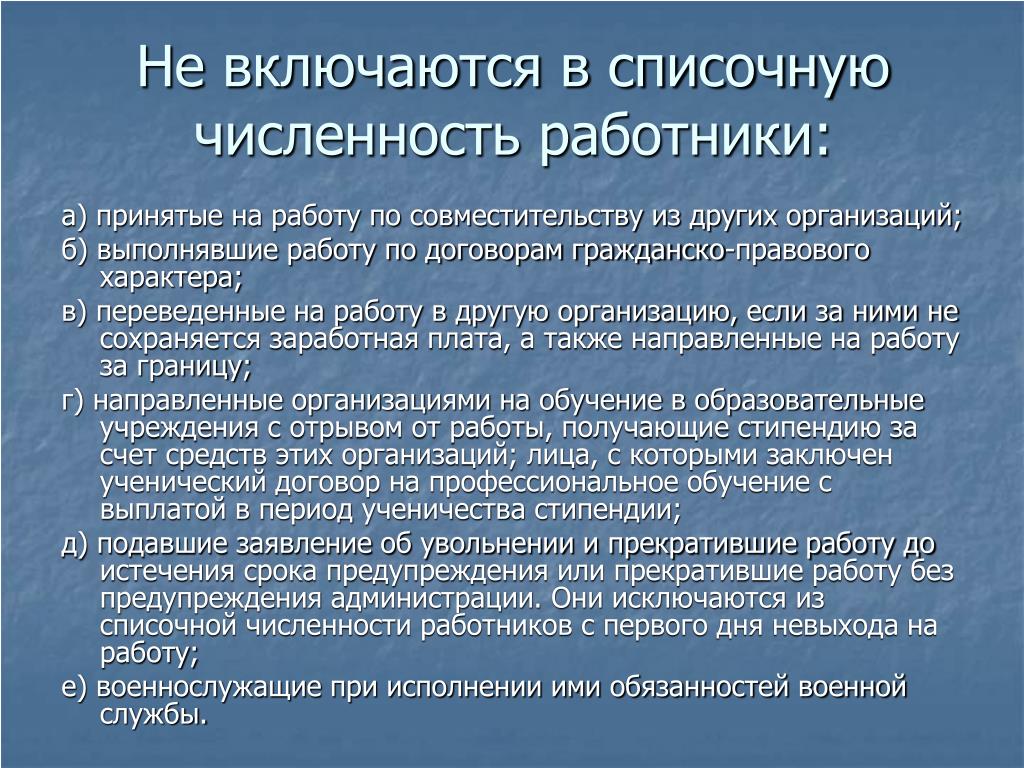

Какие сотрудники не входят в списочный состав

В списки не включаются трудящиеся, перечень которых содержится в Росстате №498. Рассмотрим представителей этого перечня:

- Сотрудники, работающие по внешнему совместительству.

- ФЛ, предоставившие однократную услугу на основании гражданско-правового соглашения (к примеру, это могут быть медицинские консультации, выступление ведущих на корпоративах, ремонт техники, осуществление экспертизы).

- Специалисты, которые работают от компании за границей.

- Специалисты, которые работают на основании специального соглашения (к примеру, таким образом могут работать военнослужащие, осужденные).

- Адвокаты.

- Сотрудники, которые направлены к другому работодателю без сохранения оклада.

- Работники, которые проходят обучение в образовательных учреждениях от компании, получают стипендию.

- Сотрудники, не появляющиеся на месте работы с первого дня найма.

Сотрудники, включаемые в список, – это специалисты, которые получают зарплату от работодателя. Если трудящийся не получает заработок, он не входит в список в период отсутствия выплат.

В каких формах статистической отчетности не указываются работники несписочного состава?

Списочная и среднесписочная

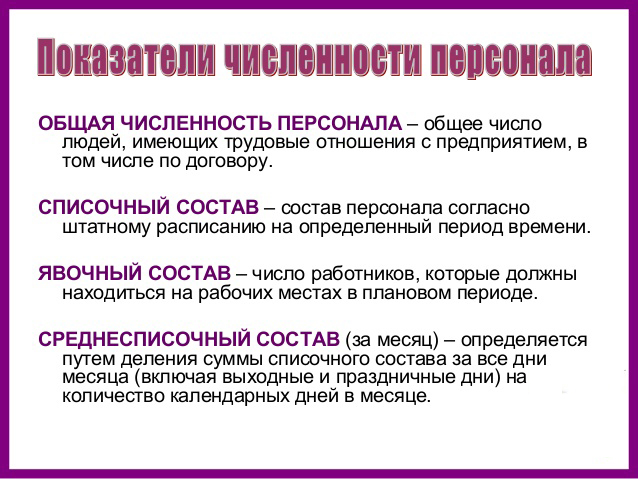

Учет наемных работников осуществляется по двум критериям численности – списочной и среднесписочной, и для того, чтобы понять, входят ли в среднесписочную численность декретницы, нужно четко осознавать разницу между этими двумя учетными позициями.

Списочная численность – полный состав наемных работников, которые на день составления отчетности состоят с работодателем в трудовых отношениях:

- по бессрочному или срочному трудовому договору;

- нанятые на выполнение сезонных или разовых работ.

Кроме этих категорий работников, в списочную численность включаются так же и собственники организации, если они фактически работают в ней и получают заработную плату.

Среднесписочная численность – расчет состава наемных работников, фактически привлекаемых к работам. Исчисляется, опираясь на данные табельного учета выходов на работу наемных работников.

Показатели по среднесписочной и списочной численности, могут совпадать, но в большинстве случаев – различаются. При этом, если учетные данные различаются, то списочная численность всегда больше среднесписочной.

Дополнительная информация

Часто работодатель не знает, включать сотрудника в список или нет. Существуют некоторые трудящиеся, в отношении которых возникают особенно сильные сомнения:

- Внешние совместители. Под внешними совместителями понимаются сотрудники, у которых есть основное место деятельности. То есть человек работает в одной компании, но подрабатывает по совместительству в другой фирме. Числиться он будет именно в первой компании. Вторая фирма включает совместителя в несписочный состав.

- Лица, находящиеся в декрете. Лица, находящиеся в декрете, не находятся на рабочем месте в течение длительного времени. То есть они не исполняют своих должностных обязанностей. Однако декрет является государственной гарантией. Человек, находящийся в декрете, продолжает числиться на предприятии, значит, он входит в список.

- Лица, работающие по гражданско-правовым договорам. В список включаются те лица, которые являются работниками компании. Лица, работающие по гражданско-правовым соглашениям, не являются сотрудниками предприятия. Они осуществляют свою деятельность в соответствии с ГК РФ. Их работа ТК РФ не регулируется. То есть эти лица в список входить не будут. Как правило, ГПД заключаются со специалистами, оказывающими услуги. Например, организация проводит корпоратив, куда приглашаются ведущие. С ними заключается гражданско-правовое соглашение. Эти специалисты будут однократно работать на компанию, однако они не включаются в ее штат. Поэтому учитывать их при составлении списка не нужно.

К СВЕДЕНИЮ! Сотрудники, занятые на сезонной работе, обычно работают на основании гражданско-правового договора, то есть они также не будут входить в список.

Как посчитать среднесписочную численность работников для нового предприятия

Есть свои особенности расчёта численности для вновь созданных организаций и ИП. Разберём на примере.

ООО “Кристалл” начало свою деятельность 16 мая 2022 года. За май всех нужных сотрудников трудоустроили. В июне новых приёмов уже не было, и ССЧ за этот месяц была равной 40.

| День | ССЧ |

|---|---|

| 16.05.2022 | 2 |

| 17.05.2022 | 3 |

| 18.05.2022 | 8 |

| 19.05.2022 | 9 |

| 20.05.2022 | 12 |

| 21.05.2022 | 12 |

| 22.05.2022 | 12 |

| 23.05.2022 | 15 |

| 24.05.2022 | 18 |

| 25.05.2022 | 22 |

| 26.05.2022 | 26 |

| 27.05.2022 | 34 |

| 28.05.2022 | 34 |

| 29.05.2022 | 34 |

| 30.05.2022 | 38 |

| 31.05.2022 | 40 |

| ИТОГО | 319 |

Залог, комиссия, задаток при аренде квартиры: что это и зачем нужно

https://youtube.com/watch?v=xPABa-kt4Us%26pp%3DygWAAdCS0YXQvtC00Y_RgiDQu9C4INC00LXQutGA0LXRgtC90LjQutC4INCyINGB0YDQtdC00L3QtdGB0L_QuNGB0L7Rh9C90YPRjiDRh9C40YHQu9C10L3QvdC-0YHRgtGMINGA0LDQsdC-0YLQvdC40LrQvtCyINC30LAg0LPQvtC0

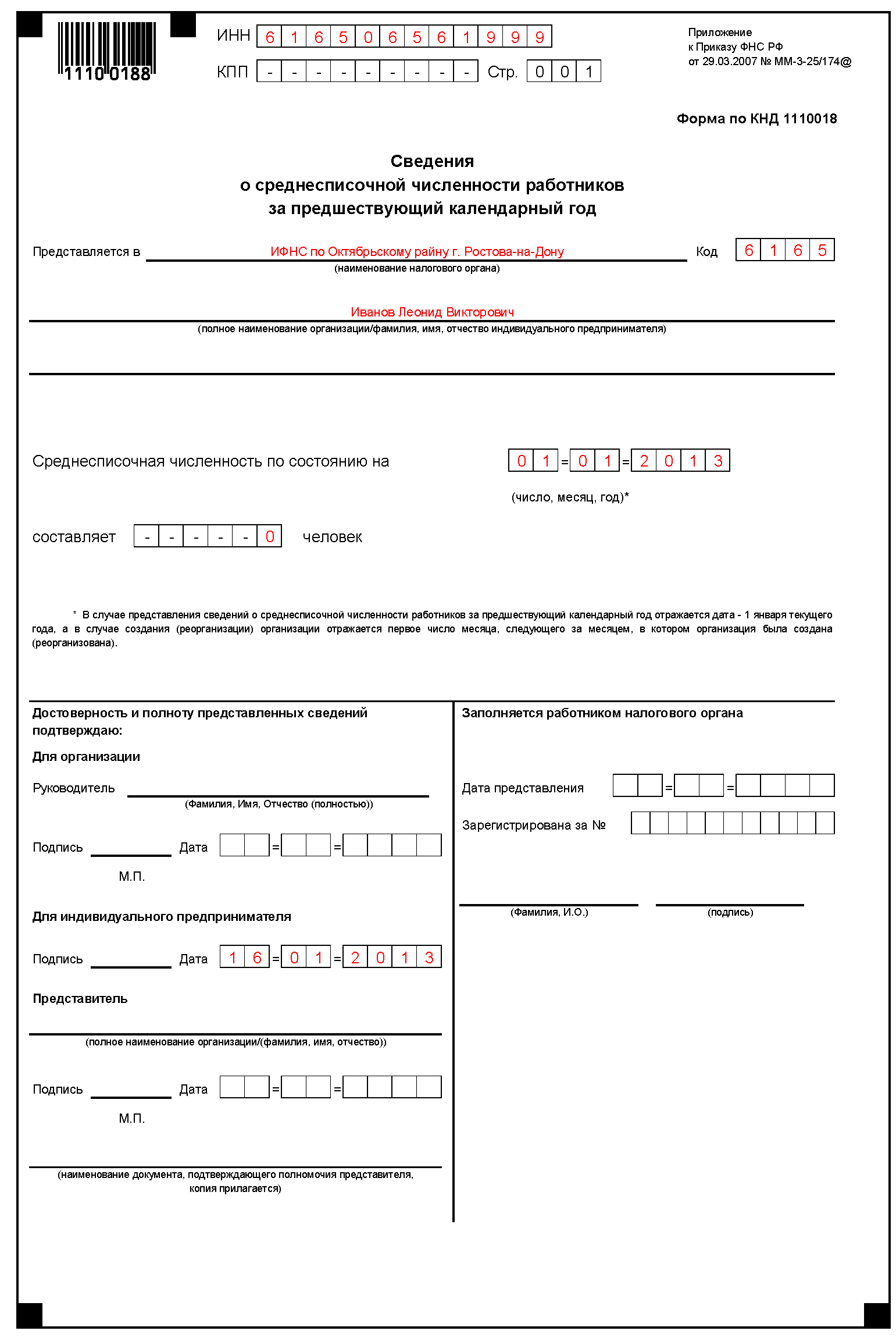

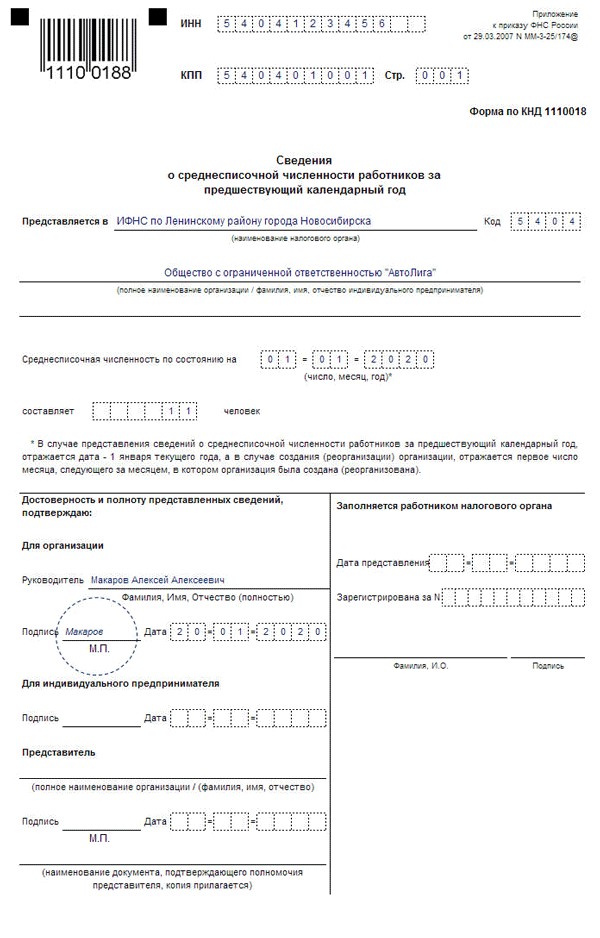

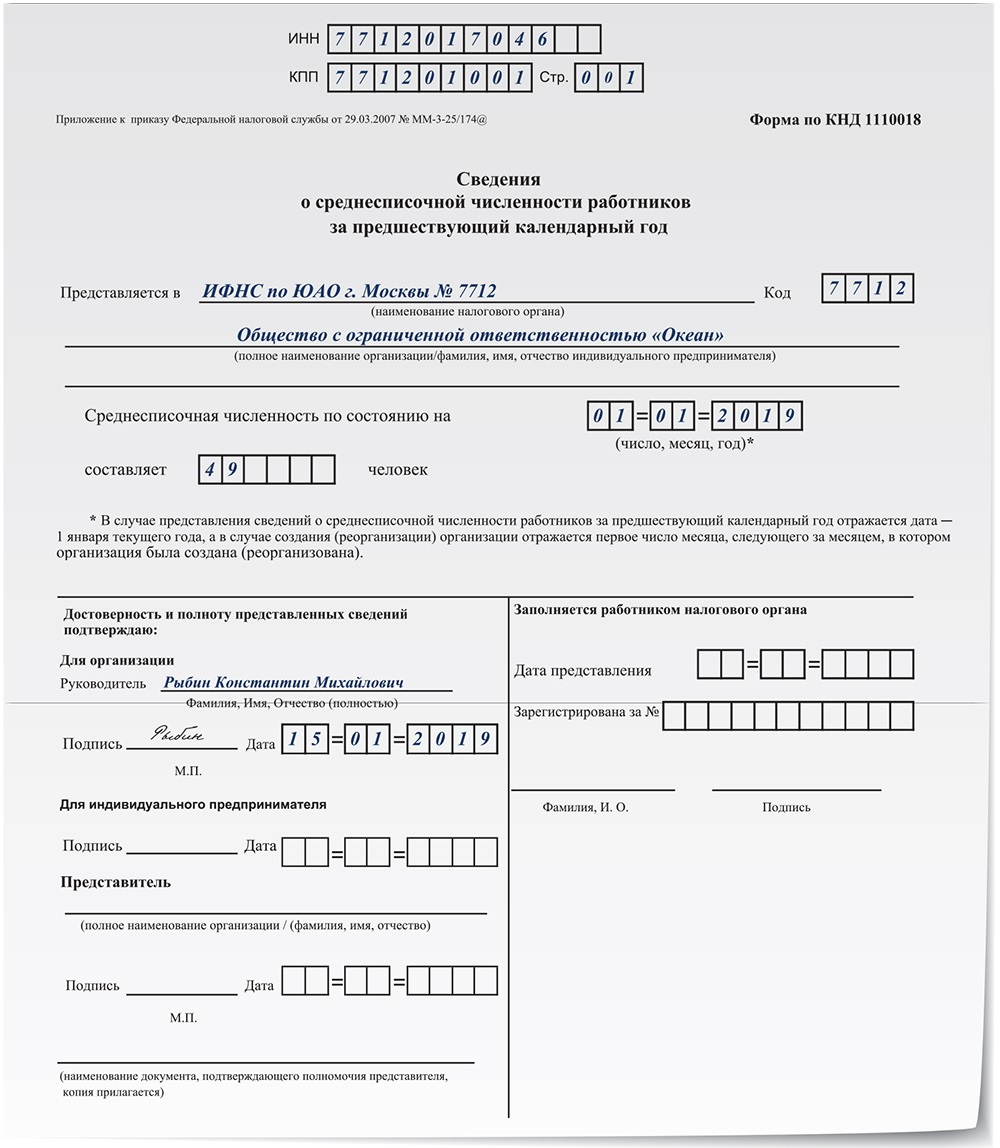

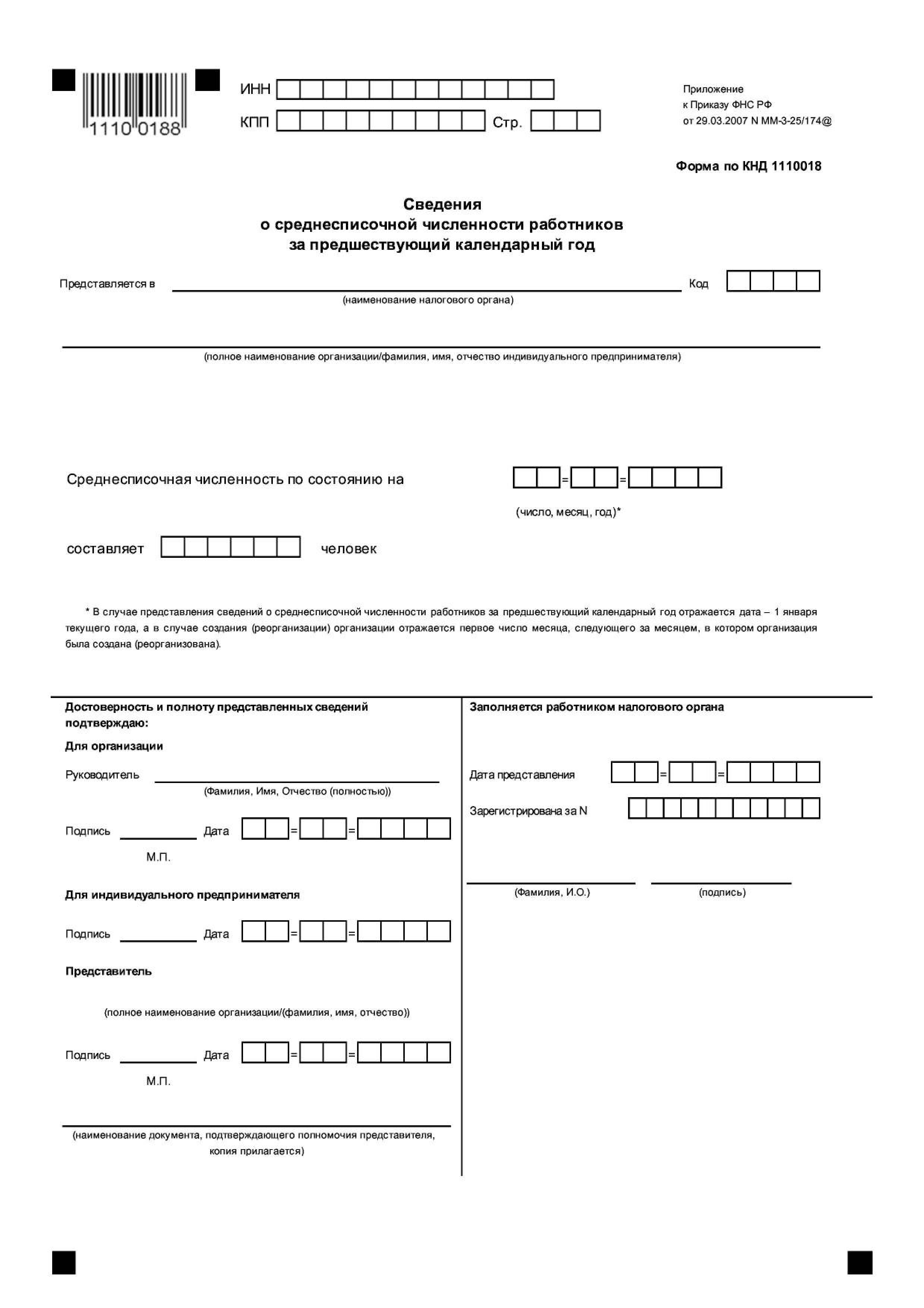

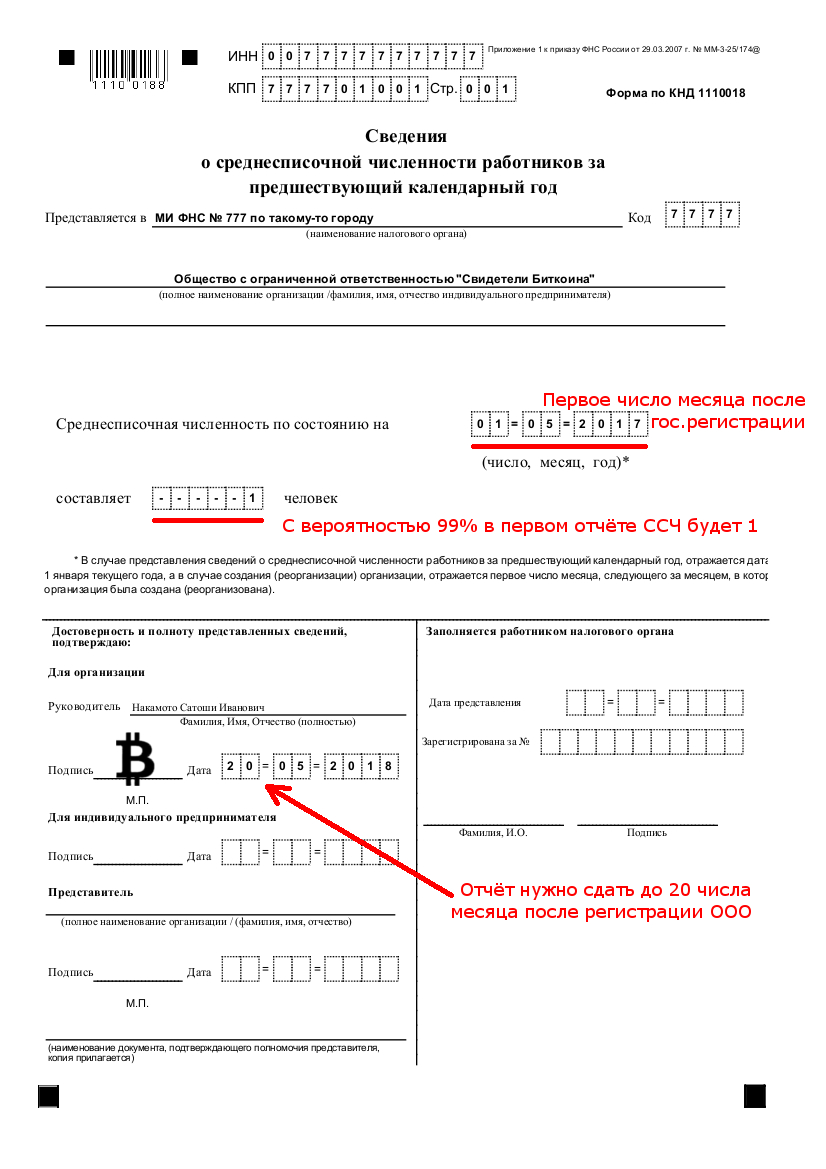

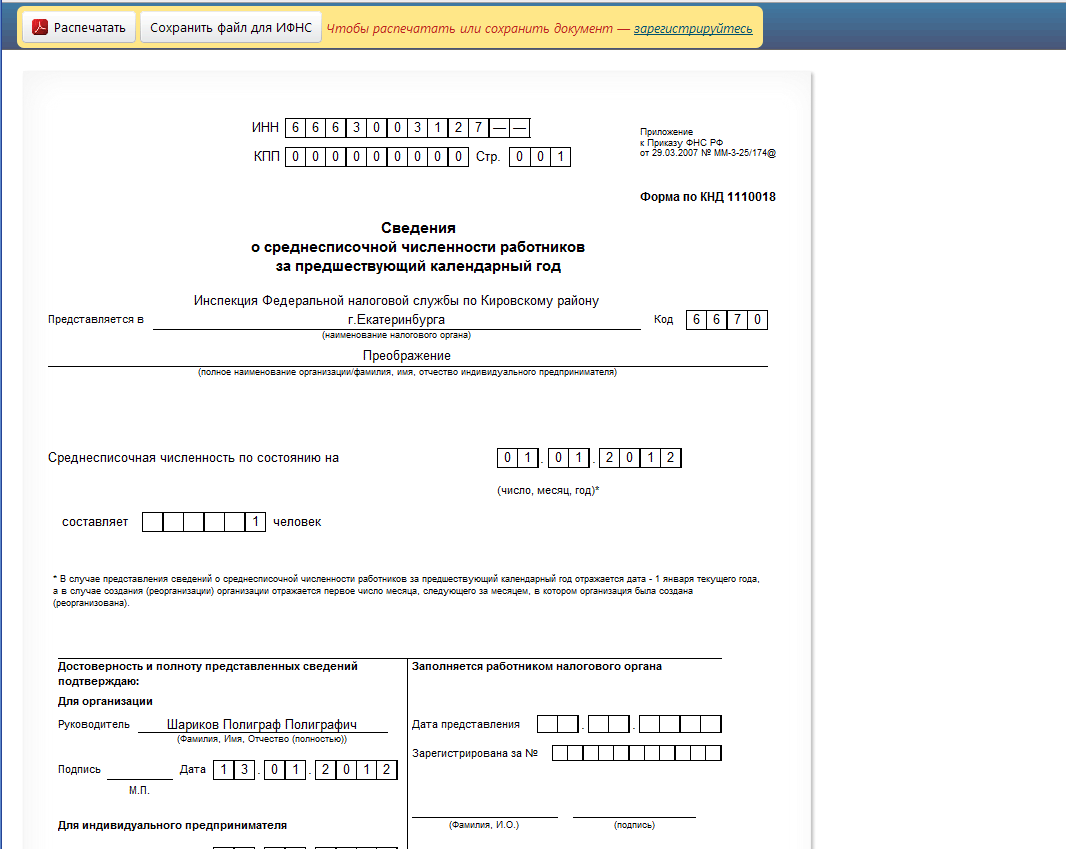

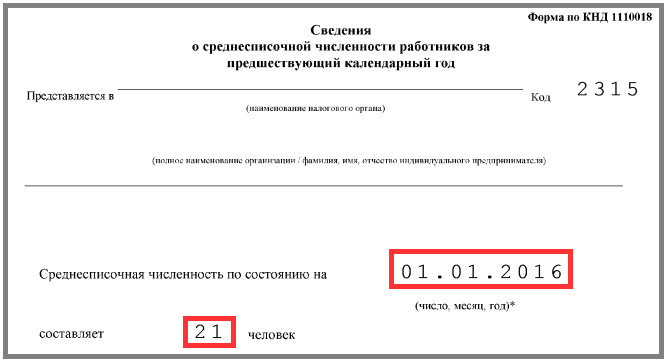

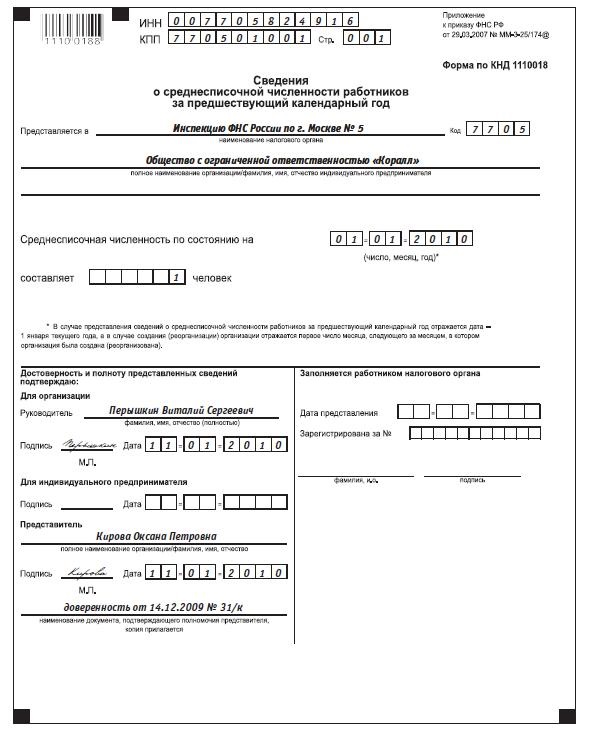

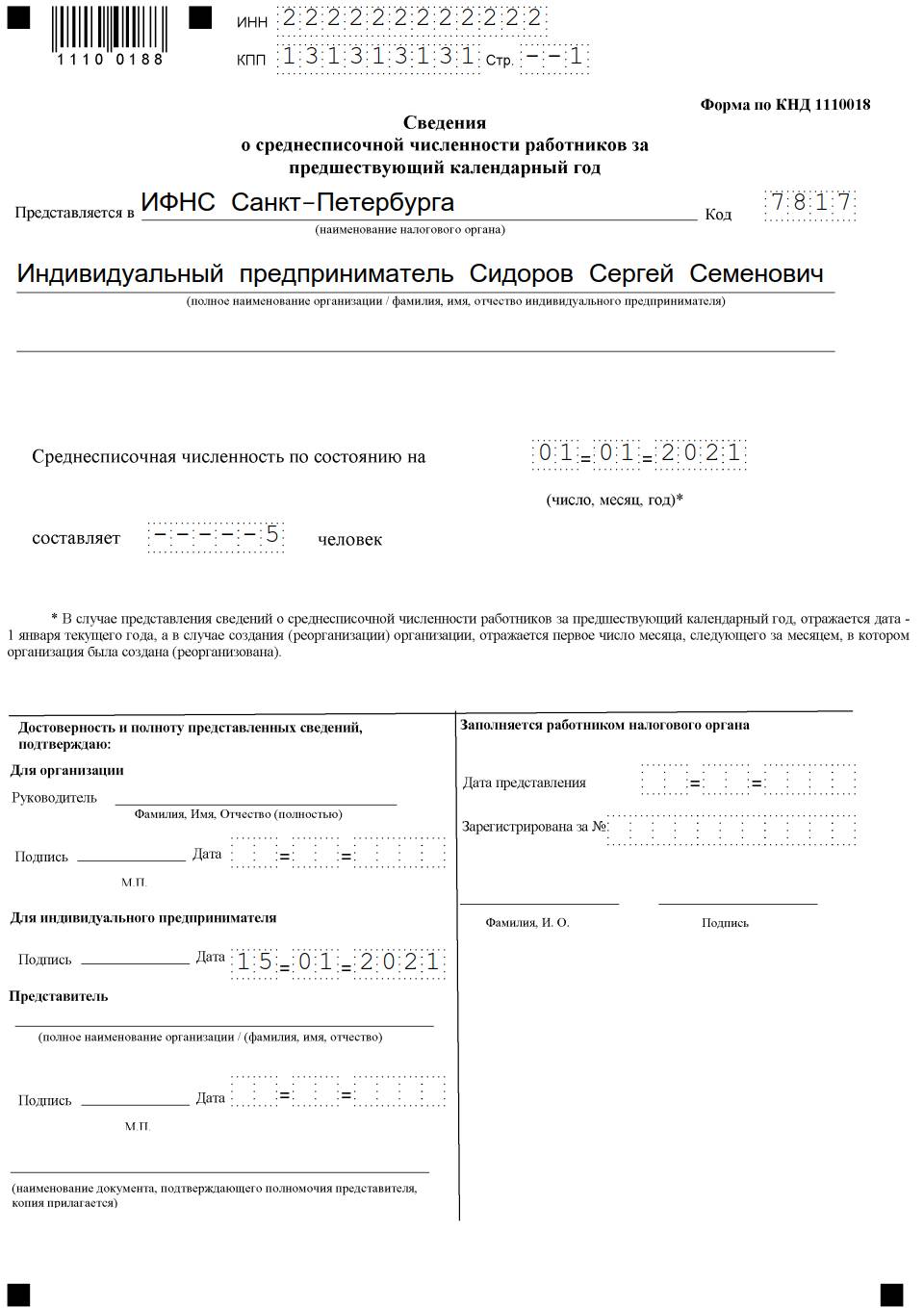

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) — не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи. Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный

Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Кто не входит в среднесписочную численность

Не каждый человек включается в состав, определяемый как средняя численность работников за год.

Для правильного подсчета надо определиться в терминологии.

Во избежание путаницы, от ССЧ нужно отличать понятие «средняя явочная численность работников», касающееся тех, кто по факту находится на рабочих местах в рабочее время. К данной категории при подсчете не относятся те, кто отсутствует из-за отпуска (декрет, учебный, очередной), болезни, командировки, прогула.

Каких сотрудников включать или не включать в среднесписочную численность

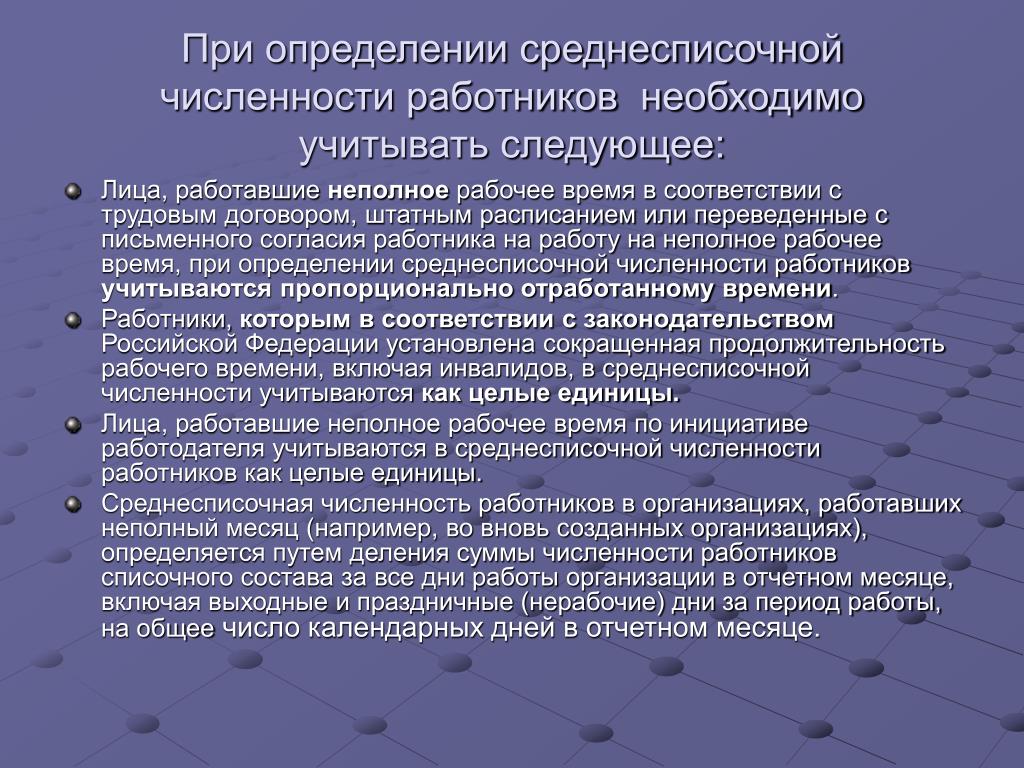

Кого необходимо учесть при подсчете ССЧ? Это сотрудники, с которыми наниматель оформил трудовое соглашение, то есть такие сотрудники, которые на протяжении более одного дня работают в организации временно, постоянно или сезонно.

В категории учитываются как те, кто фактически отработал рабочий день, так и те, кто отсутствовал в силу определенных причин, к примеру:

- находившиеся на месте работы фактически (в том числе те, кто не мог трудиться из-за простоя);

- командированные;

- находившиеся на листке нетрудоспособности (то есть при формировании отчета «средняя численность работников» учитывается больничный лист);

- выполняющие государственные, общественные обязанности;

- находящиеся на сроке испытания;

- повышающие квалификацию по направлению организации с отрывом от работы;

- находящиеся в отпуске (ежегодном, дополнительном, с последующим увольнением, без сохранения зарплаты);

- замещающие отсутствующих работников.

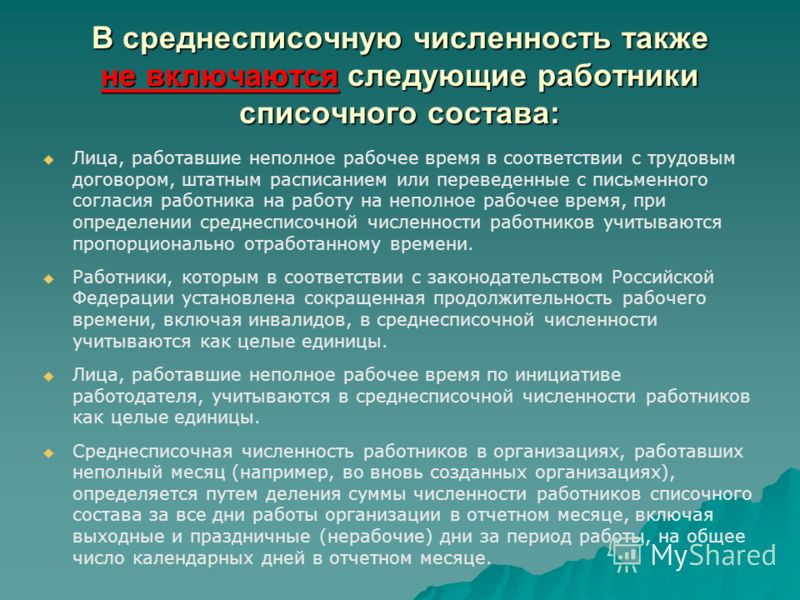

Если человек занят в организации больше (меньше), чем на одну ставку, или является внутренним совместителем, его надо включить в расчет как одну целую единицу.

Кого не учитывать? В категорию, не подлежащую учету, входят:

- адвокаты;

- внешние совместители;

- трудящиеся по договору ГПХ;

- учащиеся по направлению от организации;

- находящиеся в командировке за пределами страны;

- военные;

- женщины в отпуске по беременности и по уходу за ребенком;

- подавшие заявление на увольнение и прекратившие трудиться до истечения срока, не предупредив нанимателя.

В итоге ССЧ фактически представляет собой число сотрудников, подлежащих учету по табелю рабочего времени.

Включаются ли в среднесписочную численность декретницы?

Для ответа на этот вопрос необходимо указать, что расчёт среднесписочной численности осуществляется на основании каждодневного учёта списочной численности.

А в списочной численности сотрудников ежедневно должны учитываться не только присутствующие работники, но и те, кто отсутствует независимо от причин

Важно, чтобы работник оставался в штате компании

За декретницами – работницами, находящимся в отпуске. связанном с беременностью и родами, сохраняется рабочее место. То есть они из штата не исключаются. Такая категория работников входит в списочную численность.

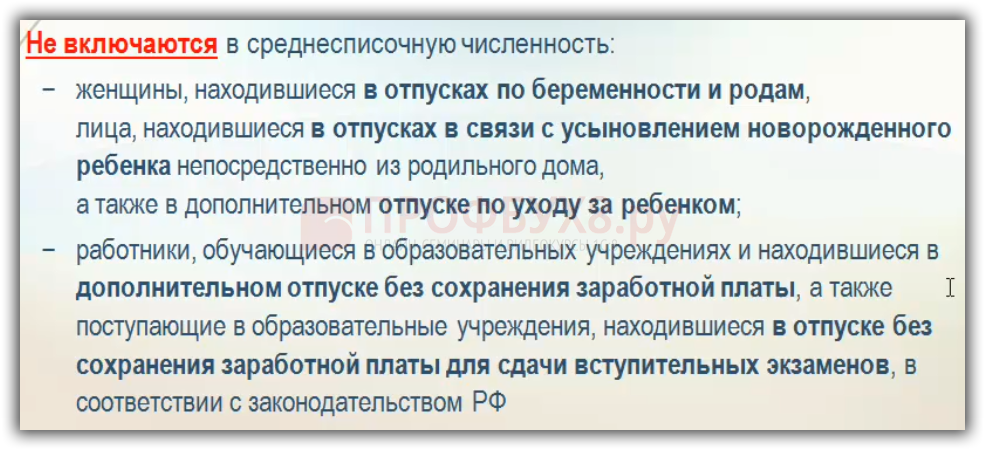

Но существует перечень сотрудников, которых нужно вписывать в списочный состав, но не включать в среднесписочную численность. К ним относятся:

- декретницы (работницы, ушедшие в отпуск по беременности и родам);

- лица, ушедшие в декретный отпуск для ухода за усыновлённым новорожденным ребенком сразу из роддома;

- работницы, находящиеся в отпуске по уходу за ребенком;

- работники, ушедшие в дополнительный отпуск без сохранения заработной платы в связи с обучением;

- работники, ушедшие в отпуск без сохранения зарплаты для сдачи экзамена при поступлении в образовательные учреждения.

Из того положения видно, что на вопрос, входят ли декретники в среднесписочную численность, законодательство даёт однозначный ответ — нет.

Численность списочного состава и среднесписочного может совпадать, а может отличаться. Если показатели разные, то среднесписочная численность всегда меньше списочной.

После выхода из декрета женщина вправе попросить у работодателя установить ей неполный рабочий день для кормления ребёнка грудью. В этом случае работников, которым установили сокращенную продолжительность рабочего времени, нужно учитывать в среднесписочной численности как целые единицы.

Резюмируем: декретницы в среднесписочной численности не значатся.

>Входят ли декретчики в списочную численность

Один из наиболее частых вопросов, возникающих при подготовке данных для составления отчетности по форме КНД 1110018, является вопрос о том, включаются ли в среднесписочную численность декретницы.

Ответить на этот вопрос можно одним словом, но это не даст понимания принципа исчисления списочной и среднесписочной численности в целом, поэтому досконально разобраться в этой проблеме хотя-бы один раз просто необходимо.

Порядок расчета показателя за месяц, год

Средняя численность работников может быть рассчитана на основании следующих показателей:

- Среднесписочной численности работников;

- Средней численности внештатных совместителей;

- Средней численности сотрудников, которые работают по ГПД.

Если на предприятии трудятся только работники в штате, то достаточно будет их численности среднесписочной, которая совпадет со средней.

https://www.youtube.com/watch{q}v=baRRwZlbiu8

Подсчет может быть осуществлен за определенный период, наиболее часто – за месяц и год. На многих современных предприятиях имеются автоматизированные системы учета персонала, что намного облегчает подобную работу.

Обозначим основные показатели:

- СПЧ – списочная численность работников;

- СЧ – средняя численность работников;

- ССЧ – среднесписочная численность работников;

- СЧВС – средняя численность внешних совместителей;

- СЧГПД – средняя численность работников по ГПД.

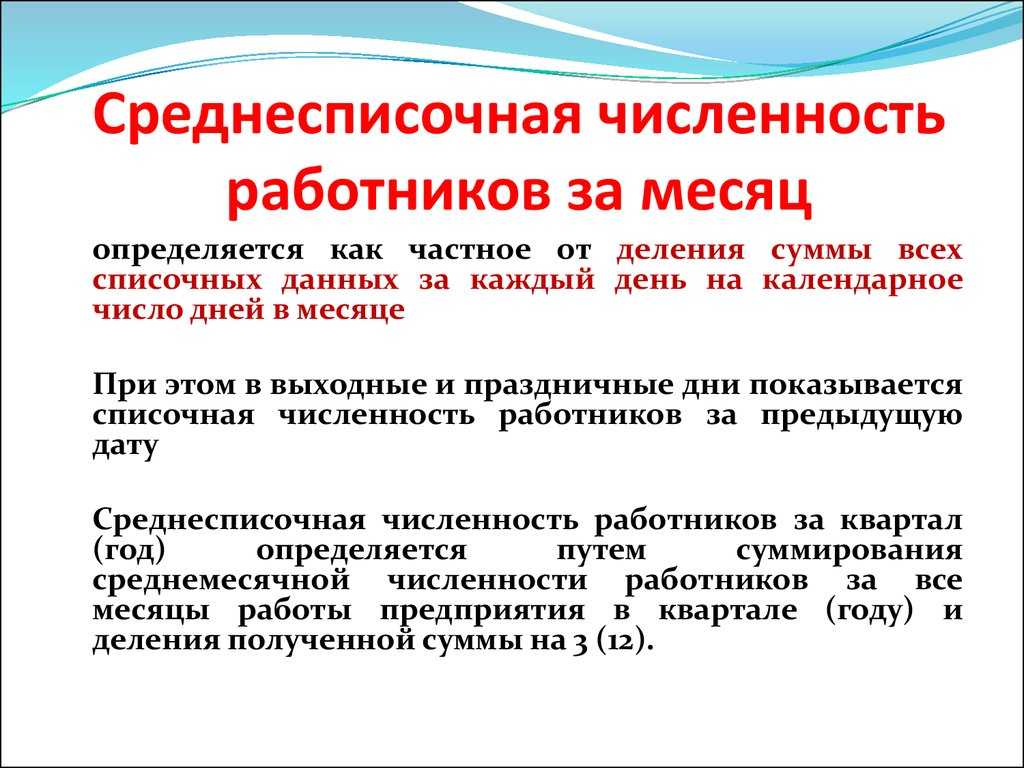

Рассчитаем среднесписочную численность работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Списочная численность определяется, согласно табелям учета рабочего времени, на определенную дату. В нее включаются все работники, в том числе временные или сезонные, находящиеся на больничном, в командировке, в отпусках, отдыхающие на выходных, работающие на дому. В данный показатель не включаются только внешние сотрудники, лица, работающие на основании ГПД, направленные на другое предприятие, проходящие обучение или повышение квалификации. Для внутренних совместителей учет ведется один раз. Женщины в декрете в списочную численность входят, а в среднесписочную – нет.

ССЧ за месяц = Сумма СПЧ за все дни мес. / Кол-во календ. дней мес.

ССЧ за месяц не полностью занятых работников = Общее время отработанное за мес. в час. / Обычная продолжительность раб. дня в час. / Кол-во раб. дней мес.

СЧВС за месяц = Общее время отработанное за мес. в час. / Обычная продолж. раб. дня в час. / Кол-во раб. дней мес.

Дни больничного или отпуска внешних совместителей учитываются количеством часов за предыдущий рабочий день.

СЧГПД за месяц = Сумма численности лиц с ГПД на каждый день мес. / Кол-во календ. дней мес.

В эту категорию не входят работники, имеющие в той же организации трудовой договор, а также индивидуальные предприниматели. Численность за выходные и праздники учитывается как за предыдущий рабочий день.

СЧ за год = Сумма СЧ за все месяцы года / 12 месяцев

Также можно вычислить среднюю численность за год по сумме трех средних показателей за год (по основным работникам, внешним совместителям и работающим по ГПД).

Вычислим среднюю численность работников на промышленном предприятии в декабре 2020 г. В этом месяце на производстве было занято 100 человек. Из них:

- 50 чел. – штатные сотрудники;

- 25 чел. – в штате неполный день (4 часа).

- 15 чел. – внешние совместители (4 часа);

- 10 чел. – заняты на условиях ГПД (по договорам подряда);

- 3 штатных работницы находятся в декретном отпуске.

На предприятии установлена пятидневка, рабочая неделя – 40 часов.

Количество рабочих дней в декабре 2020 года – 23.

ССЧ для полной занятости = (50 чел. – 3 чел.) • 31 дн. / 31 дн. = 47 чел.

Общая ССЧ = 47 чел. 12,5 чел. = 59,5 чел.

СЧВС = (4 ч. • 23 раб. дн. • 15 чел.) / 8 ч. / 23 раб. дн. = 7,5 чел.

СЧГПД = 10 чел. • 31 дн. / 31 дн. = 10 чел.

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок утвержден приказами Росстата:

- от 26.10.2015 № 498 — для использования в 2020 году;

- от 22.11.2017 № 772 — начиная с 2020 года.

Нюансы см. здесь.

СрЧ год = (СрЧ 1 СрЧ 2 … СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Предлагаем ознакомиться: Снятие ответственности с материально ответственного лица

Как посчитать среднесписочную численность работников для нового предприятия

Есть свои особенности расчёта численности для вновь созданных организаций и ИП. Разберём на примере.

ООО “Кристалл” начало свою деятельность 16 мая 2022 года. За май всех нужных сотрудников трудоустроили. В июне новых приёмов уже не было, и ССЧ за этот месяц была равной 40.

| День | ССЧ |

|---|---|

| 16.05.2022 | 2 |

| 17.05.2022 | 3 |

| 18.05.2022 | 8 |

| 19.05.2022 | 9 |

| 20.05.2022 | 12 |

| 21.05.2022 | 12 |

| 22.05.2022 | 12 |

| 23.05.2022 | 15 |

| 24.05.2022 | 18 |

| 25.05.2022 | 22 |

| 26.05.2022 | 26 |

| 27.05.2022 | 34 |

| 28.05.2022 | 34 |

| 29.05.2022 | 34 |

| 30.05.2022 | 38 |

| 31.05.2022 | 40 |

| ИТОГО | 319 |

ССЧ за май составила 10 человек (319 / 31 календарный день)

Обратите внимание, что полученная сумма делится на общее число дней в месяце, а не на количество фактически отработанного времени

За период май-июнь ССЧ составит 25 человек (10+40) / 2 месяца).

Включать показатель ССЧ, указанный на титульном листе РСВ нужно по состоянию на последний день отчётного периода (на 31 марта, на 30 июня, на 30 сентября, на 31 декабря).

Как рассчитать среднесписочную численность быстро и точно? В этом вам поможет сервис «Моё дело» — глобальная информационная система, в которой содержится полная база нормативно-законодательных актов трудового, налогового и бухгалтерского законодательства. Вся информация постоянно обновляется в онлайн-режиме, поэтому Ваш доступ к актуальным бланкам, законам, приказам и положениям гарантирован.

В личном кабинете индивидуально под Вас будет настроен персональный налоговый календарь с напоминаниями о сроках представления отчётности и уплаты налогов. Все сообщения о предстоящих важных датах будут дублироваться на Ваш телефон или электронную почту.

Чтобы бизнес развивался эффективно, нужно содействие профессиональных консультантов, которые будут оперативно и квалифицированно помогать в решении возникающих вопросов. Став пользователем сервиса «Моё дело», Вы получите круглосуточную экспертную поддержку в сфере бухучёта, налогообложения, кадров и права.

Как оформляется на предприятии пребывание работника в декрете?

Сотрудники предприятия, имеющие детей до трех лет, могут оформить отпуск по уходу за ребенком. Право на отпуск предоставляется матери или отцу или другому родственнику, осуществляющему по факту уход за ребенком.

Работающие граждане предоставляют работодателю пакет документов:

- Заявление на предоставление отпуска по уходу за ребенком до 3 лет и назначение пособия на ребенка до 1,5 лет.

- Справку с места работы второго родителя, что он не получает пособие на этого ребенка. Для других родственников — справки от обоих родителей.

- Свидетельство о рождении ребенка.

- Свидетельства на ранее родившихся детей (для расчета пособия на ребенка). На второго и последующих детей пособие будет отличаться в большую сторону.

На основании перечисленных документов, на предприятии издается приказ о предоставлении отпуска сотруднику по уходу за ребенком. Продолжительность отпуска рассчитывается от даты написания заявления до достижения ребенком 1,5 лет. По желанию сотрудника отпуск может быть продлен до 3 лет.

Сотрудник в любой момент может прервать отпуск и выйти на работу на полный или неполный рабочий день. На следующем этапе бухгалтер рассчитывает размер пособия на ребенка до полутора лет.

В табеле учета рабочего времени отмечается отпуск по уходу за ребенком до достижения им возраста трех лет по форме Т-13 (утверждена Постановлением Госкомстата России от 05.01.2004 N 1).

Подробнее об оформлении отпуска мы рассказывали в этой статье, а о том, как рассчитывается пособие и о других нюансах вы можете узнать тут.

Сколько времени занимает декретный отпуск?

Женщины, находящиеся в положении и имеющие официальное трудоустройство имеют право обратиться к руководителю предприятия с заявлением о предоставлении отпуска. Государство дает гарантию в предоставлении отпускного периода по беременности и родам на основании полученного сотрудницей листка нетрудоспособности.

Срок отпуска может быть разным и варьироваться от ряда обстоятельств:

- 70 дней до и после рождения ребенка;

- 70 дней до и 110-ять после рождения двух и более детей;

- 70 и 86 дней до и после появления малыша при возникновении осложнений;

- 70 и 84 дня до и после рождения детей в случае многоплодной беременности.

В период беременности, женщине выплачиваются средства за период нетрудоспособности от лица работодателя. В дальнейшем компания обращается в Фонд социального страхования и получает возмещение по данной статье расходов.

Оплата рассчитывается исходя из общего числа дней отпуска, независимо от того, сколько дней женщина использовала до появления ребенка на свет и после этого события.

Беременные женщины, работающие в компании, вправе обратиться к руководителю с требованием предоставить отпуск, гарантированный в связи с беременностью и предстоящими родами. Основанием для такого обращения является листок нетрудоспособности.

Срок отпуска в зависимости от некоторых обстоятельств составляет:

- 70 дней до родов и 70 после;

- 70 дней до и 110 дней после — при рождении двух и более детей;

- 70 дней до и 86 дней после — если в процессе родов возникли осложнения;

- 70 дней до и 84 дня после — если беременность многоплодная.

На время отпуска сотруднице выплачивается государственное пособие по социальному страхованию.

Отпуск рассчитывать нужно суммарно. Не имеет значения, какое количество дней женщина использовала до родов, — отпуск предоставляется полностью.

Внешние совместители входят ли в списочный состав

Великой Отечественной войны, получившие дополнительный отпуск без сохранения заработной платы сроком до двух недель, а также работающие женщины, имеющие двух и более детей в возрасте до 12 лет, получившие дополнительный отпуск по уходу за детьми без сохранения заработной платы продолжительностью до двух недель; 9.33. работающие в районах Крайнего Севера и приравненных к ним местностях, которым предоставлен отпуск с последующим увольнением; 9.34. больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психиатрических (психоневрологических) учреждений и привлекаемые с лечебной целью к труду на предприятия. В списочной численности эти работники учитываются по месту их основной работы, а в среднесписочной численности — по месту их привлечения с лечебной целью к труду (см.

п. 17); 9.35.

Кто входит в списочную численность работников

Чтобы точно определить, кто включается в списочный состав работников, нужно иметь в виду, что учитываются как фактически явившиеся на места занятости лица, так и временно отсутствующие по различным основаниям. При этом берутся сотрудники, оформленные на условиях постоянной работы, а также временной, сезонной со сроком приема от одного дня с момента официального зачисления в штат. Из сказанного в списочную численность персонала включаются следующие лица.

Списочный состав работников предприятия включает:

- По факту явившиеся на места работы лица.

- Отправленные в рабочие командировки, включая зарубежные краткосрочные, при условии сохранения за специалистами средней зарплаты.

- Отсутствующие по причине нетрудоспособности.

- Отсутствующие по причине исполнения общественных или государственных обязанностей.

- Принятые в штат на условиях неполного времени работы, на полставки и т.д. При этом при расчете такие лица указываются как целые единицы. Исключение из этой группы – несовершеннолетние лица; сотрудники, занятые во вредных трудовых условиях; кормящие женщины.

- Работающие на дому или на испытательном сроке.

- Нанятые в штат временно, то есть для замещения основных сотрудников.

- Отправленные в отпуска различного характера – основные, дополнительные, без сохранения заработка и т.д.

- Учащиеся в ПТУ, состоящих на балансе организации.

- Привлекаемые временно на сельхозработы (при условии сохранения заработка на основных местах).

- Направленные на повышение квалификации из других предприятий при условии несохранения заработка на основных местах.

- Работающие вахтенным методом или по нарядам.

- Имеющие специальные звания.

- Находящиеся в отпуске по БиР (беременности и родам).

- Пенсионеры по возрасту.

- Работающие в российских компаниях иностранные подданные.

- Находящиеся в допотпуске для ухода за малолетними детьми до 1,5 лет.

- Находящиеся под следствием до вынесения судебного решения.

- Иные лица по нормативно-правовым документам.

Как видно из приведенного обширного списка, практически все лица должны включаться в списочный состав уже с первого дня законного оформления на должность. Рассмотрим некоторые категории персонала более подробно.

Внешние совместители – входят ли в списочный состав?

При подсчете показателя бухгалтера или кадровики нередко задаются вопросом: Входят ли в списочную численность внешние совместители? Ведь основным местом занятости для таких лиц будет не работодатель-совместитель, а другое предприятие. Согласно положениями приведенных выше статистических правовых документов при расчете значения списочного состава учитываются как целая единица только совместители внутреннего характера. Таким образом, нельзя ответить, что в списочную численность входят внешние совместители, так как это утверждение не верно.

Входят ли декретники в списочную численность?

А входят ли декретницы в списочный состав? Указанные лица продолжают числиться у работодателя, хотя фактически не выходят на места, не выполняют свои обязанности, а находятся дома. Однако поскольку предоставление декрета по сути – это государственная социальная гарантия, за женщинами в декрете должны сохраняться рабочие места. А значит ответ на вопрос: Входят ли в списочную численность декретницы? будет положительным.

Входят ли лица, занятые по ГПД, в списочную численность?

Подсчет списочного персонала подразумевает определение числа сотрудников организации. А лица, привлеченные по договорам ГПХ, не состоят в трудовых отношениях с компанией-работодателем и выполняют обозначенные услуги (работы) согласно нормам гражданского, а не трудового законодательства РФ. Следовательно, такие граждане не учитываются при вычислении списочного показателя.