Новый порядок хранения документов

С 17 сентября 2023 года вступает в силу приказ Росархива от 31.07.2023 № 77, утвердивший новые «Правила организации хранения, комплектования, учета и использования архивных документов в организациях». Прежний порядок хранения документов, установленный приказом Минкультуры РФ от 31.03.2015 № 526, с указанного момента утрачивает силу и применяться больше не будет.

Согласно новым правилам, документы нужно сдавать на хранение в архив не ранее, чем через один год и не позднее, чем через три года после окончания их обработки (завершения дела в делопроизводстве). В архив нужно передавать только документы постоянного (со сроком хранения «до ликвидации организации») и длительного (свыше 10 лет) сроков хранения. Документы со сроком хранения до 10 лет в архив можно не сдавать – их хранят в подразделении организации, которое их оформило (например, бухгалтерия) и по истечении сроков их хранения уничтожают.

Передача документов на хранение в архив осуществляется по графику, утвержденному руководителем организации. Прием-передача дел производится сотрудником, ответственным за архив, в присутствии работника подразделения, составившего документы. В отметке о приеме дел в конце каждого экземпляра описи указывают количество фактически принятых дел, дату приема-передачи дел, а также подписи и расшифровки подписей указанных работников (п. 73 Правил).

Перед сдачей в архив документы нужно будет сгруппировать в отдельные дела. Документы группируют в дела по структурному, функциональному, тематическому признакам и срокам хранения вне зависимости от вида носителя информации (например, первичные документы, личные дела работников и т.д.).

Документы постоянного и длительного сроков хранения, в том числе по личному составу, подлежат полному оформлению и описанию (включению в опись дел). В каждое дело включают только один экземпляр каждого документа. В дела включают документы одного календарного года, за исключением личных дел, которые формируются в течение всего периода работы сотрудников (п. 49 Правил). Документы постоянного и временного (длительного) срока хранения группируются отдельно друг от друга. Дело на бумажном носителе не должно содержать более 250 листов при толщине папки не более 4 см (п. 51 Правил).

Если организация решит хранить документы самостоятельно, она должна оборудовать архив – изолированное помещение с постоянной температурой и влажностью, отделенное от соседних помещений огнеупорными стенами. Такое помещение должно иметь естественную или искусственную вентиляцию, выходы к лифтам или лестничным клеткам. Архив не должен располагаться в подвалах и помещениях, расположенных ниже уровня поверхности земли. Если документов в организации не много, вместо архива в виде отдельного изолированного помещения, их разрешается хранить в запирающихся шкафах или сейфах (например, в кадровом отделе или бухгалтерии). Деятельность архива необходимо регламентировать локальным актом организации. Также нужно назначить работника, ответственного за организацию хранения, комплектования, учета и использования документов.

При этом организациям разрешается доверить хранение документов (как электронных, так и на бумажных носителях) сторонним организациям, для которых хранение архивных документов является уставной деятельностью. Для этого с такой организацией потребуется заключить договор возмездного оказания услуг, предметом которого является хранение архивных документов. Порядок хранения электронных документов имеет свои особенности.

Что отображается в документе?

Выписка по счету между собой может немного различаться в разных банках. Но существует единая форма записи для обязательного заполнения информации, которая отображается в справке:

- Наименование и основные реквизиты банка по лицевому счету, обслуживаемому в этой компании.

- Данные по заказчику и номер счета.

- Дата, на которую формируется справка.

- Дата предыдущего запроса документа.

- Входящий остаток на начало периода и исходящий остаток на конец периода.

- Все операции, полное движение денежных средств с учетом дебета и кредита.

Примером может служить следующий образец выписки из банковского счета:

Выписка банка должна содержать в себе полную информацию по каждой операции:

- Дата проведения.

- Номер платежного документа.

- Счет, на который поступают деньги или с которого приходят.

- Вид перевода.

- Реквизиты банка, где расположен счет (БИК).

- Дебет и кредит после завершения операции.

В выписке с банка с расчетного счета соблюдается общепринятый образец «двойной записи». После каждой операции указывается остаток по дебету и кредиту. В разделе дебет отображаются все поступления денежных средств, в кредите – списание.

Выписка банка должна подтверждаться сопроводительными документами (ордерами, платежными поручениями, требованиями). Вписанные операции считаются действительными только при наличии соответствующих подтверждающих документов.

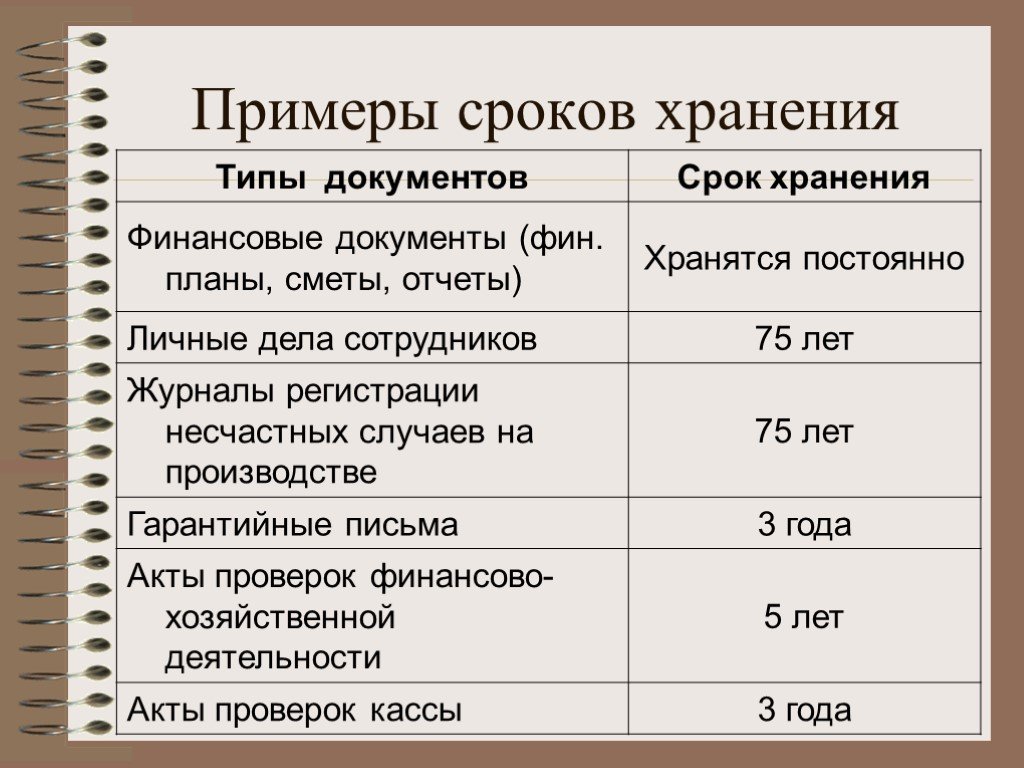

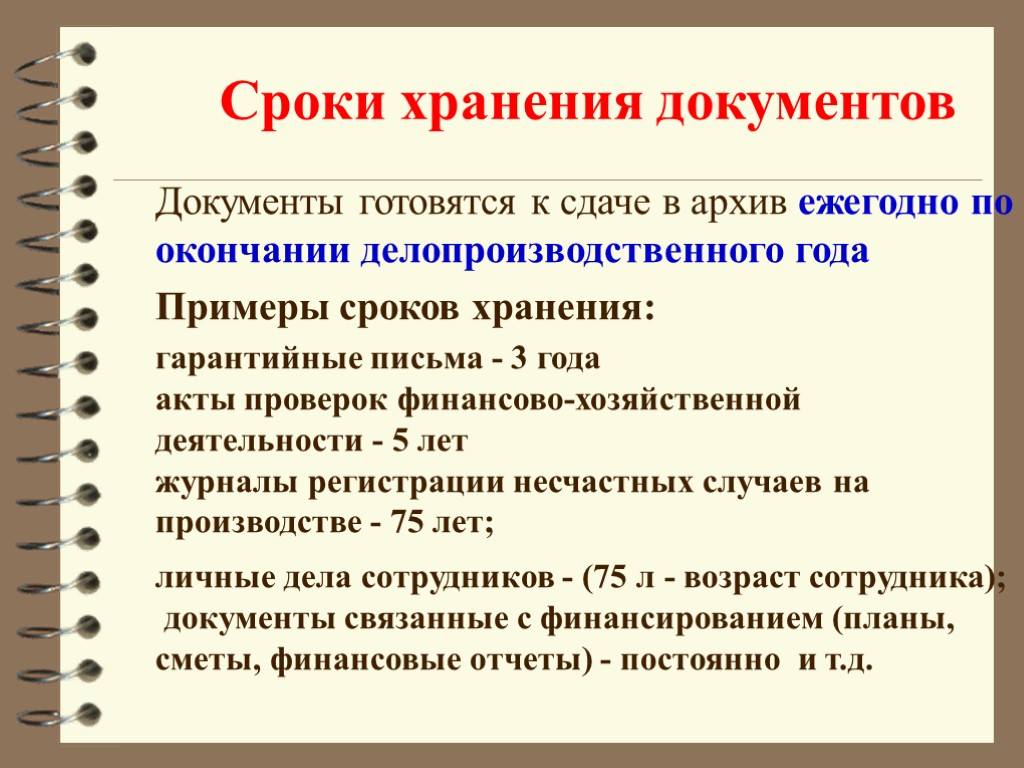

Исчисление срока хранения бухгалтерских документов

Исчисление срока хранения документации по общему правилу начинается с 1 января года, следующего за годом составления документа. Так, приходный ордер, составленный 5 января 2017 года, подлежит хранению по 2022 год включительно.

Существуют и исключения из общего порядка исчисления сроков хранения первичной документации:

- в отношении книг покупок и продаж – с даты последней записи в них;

- в отношении гражданских договоров – с даты окончания срока их действия;

- в отношении договоров о материальной ответственности – с даты расторжения трудового договора с материально ответственным лицом;

- в отношении свидетельств о постановке на учет в налоговых органах – с даты снятия с учета.

Ответственность за нарушения правил хранения документов

Если налоговая инспекция в ходе проверки обнаружит, что у вас отсутствуют первичные документы, счета-фактуры или регистры бухгалтерского (налогового) учета, она вправе оштрафовать вашу фирму.

Размер штрафа за такое нарушение (ст. 120 НК РФ):

- 10 000 рублей, если нет бухгалтерских или налоговых документов, относящихся к одному налоговому периоду;

- 30 000 рублей, если нет бухгалтерских или налоговых документов за несколько налоговых периодов;

- 20% от суммы неуплаченного налога, но не менее 40 000 рублей, если отсутствие документов повлекло занижение налоговой базы.

Имейте в виду, что истребовать документы фирмы налоговики могут только за три последних года, а хранить их вы обязаны четыре года. А это значит, что оштрафовать вашу фирму по статье 120 НК РФ за отсутствие бухгалтерских или налоговых документов за последний (четвертый) год налоговики не вправе.

Кроме того, за нарушение порядка и сроков хранения учетных документов на руководителя фирмы может быть наложен административный штраф. Размер штрафа составляет от 2000 до 3000 рублей (ст. 15.11 КоАП РФ).

Обратите внимание: этот штраф может быть наложен как за несоблюдение бухгалтерского законодательства о порядке и сроках хранения бухгалтерских документов, так и за нарушение требований, предъявляемых Налоговым кодексом к хранению документов налогового учета. Если налоговики обнаружат, что вы нарушили правила хранения учетных документов, они вправе составить протокол об этом нарушении и направить его мировому судье, который и будет решать, налагать на руководителя вашей фирмы штраф или нет

Если налоговики обнаружат, что вы нарушили правила хранения учетных документов, они вправе составить протокол об этом нарушении и направить его мировому судье, который и будет решать, налагать на руководителя вашей фирмы штраф или нет.

Мировой судья может наказать за нарушение сроков хранения документов и по инициативе сотрудников архивной службы. Наказание может быть в виде предупреждения или штрафа. Размер штрафа, налагаемого на граждан, составляет от 100 до 300 рублей; на должностных лиц – от 300 до 500 рублей (ст. 13.20 КоАП РФ).

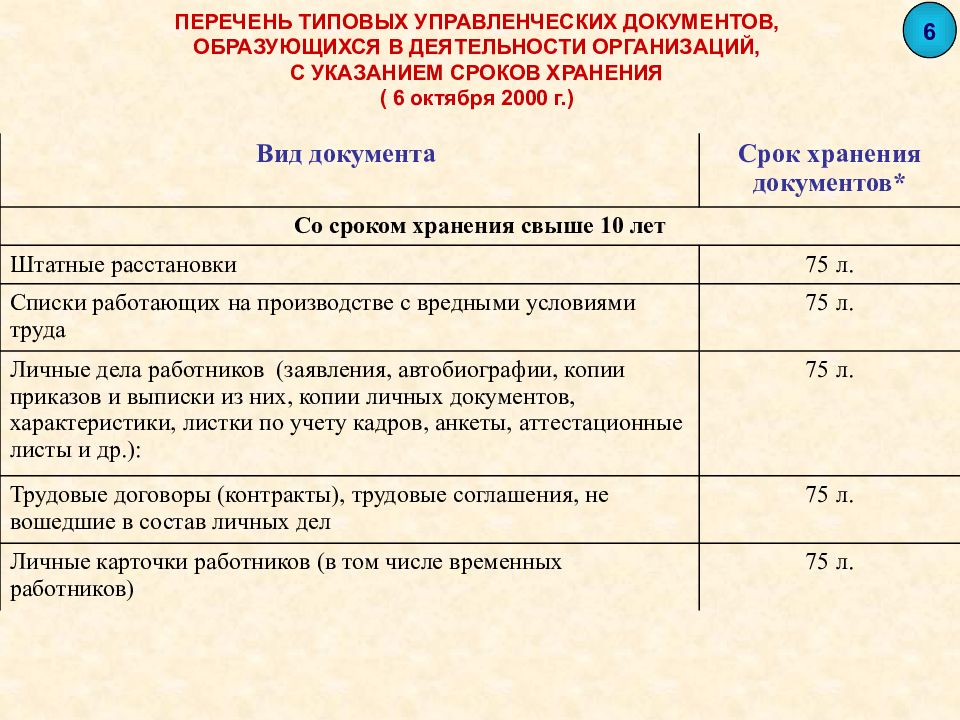

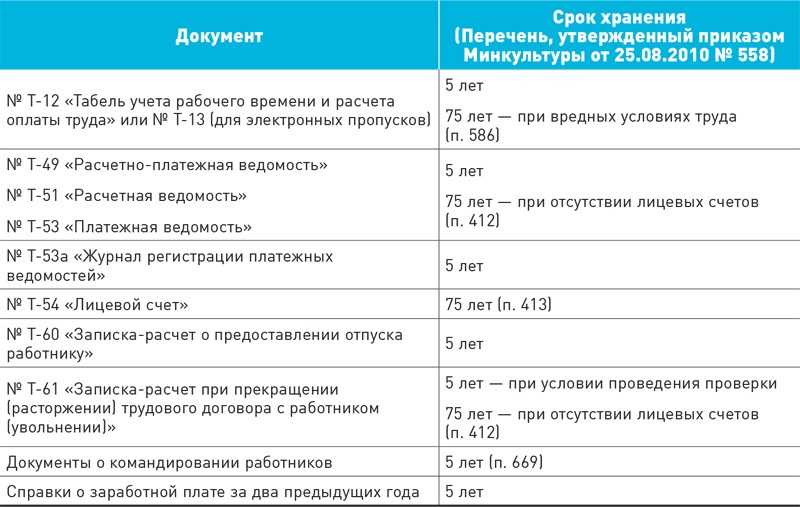

Под нарушением сроков хранения документов в данном случае понимается нарушение сроков, установленных в Перечне типовых управленческих документов, образующихся в деятельности организаций (утвержден приказом Министерства культуры РФ от 25 августа 2010 г. № 558).

Во многих регионах России есть свое архивное законодательство, которым предусмотрена административная ответственность за нарушение правил хранения архивных документов. В Москве, например, это Закон г. Москвы от 28 ноября 2001 года № 67 «Об архивном фонде Москвы и архивах».

Однако помните: региональные власти могут устанавливать административную ответственность только в рамках закона и только за нарушения местного законодательства. При этом размер штрафа для должностных лиц не может превышать 50 000 рублей (ст. 3.5 КоАП РФ).

Если местные власти попытаются оштрафовать вас на основании норм, установленных не законом, а другим нормативным документом (указом, постановлением, распоряжением), или за нарушения не регионального, а федерального законодательства, или на сумму более 50 000 рублей, обращайтесь в суд: у вас есть все шансы выиграть дело.

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

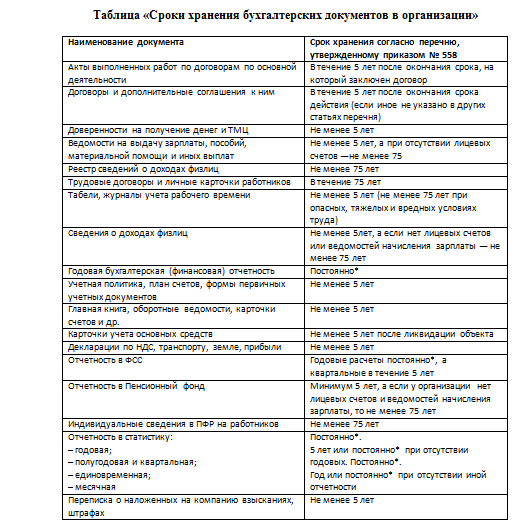

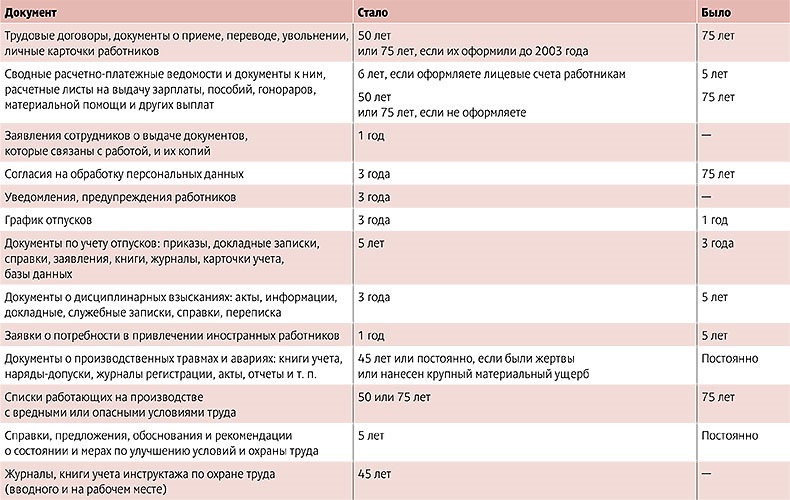

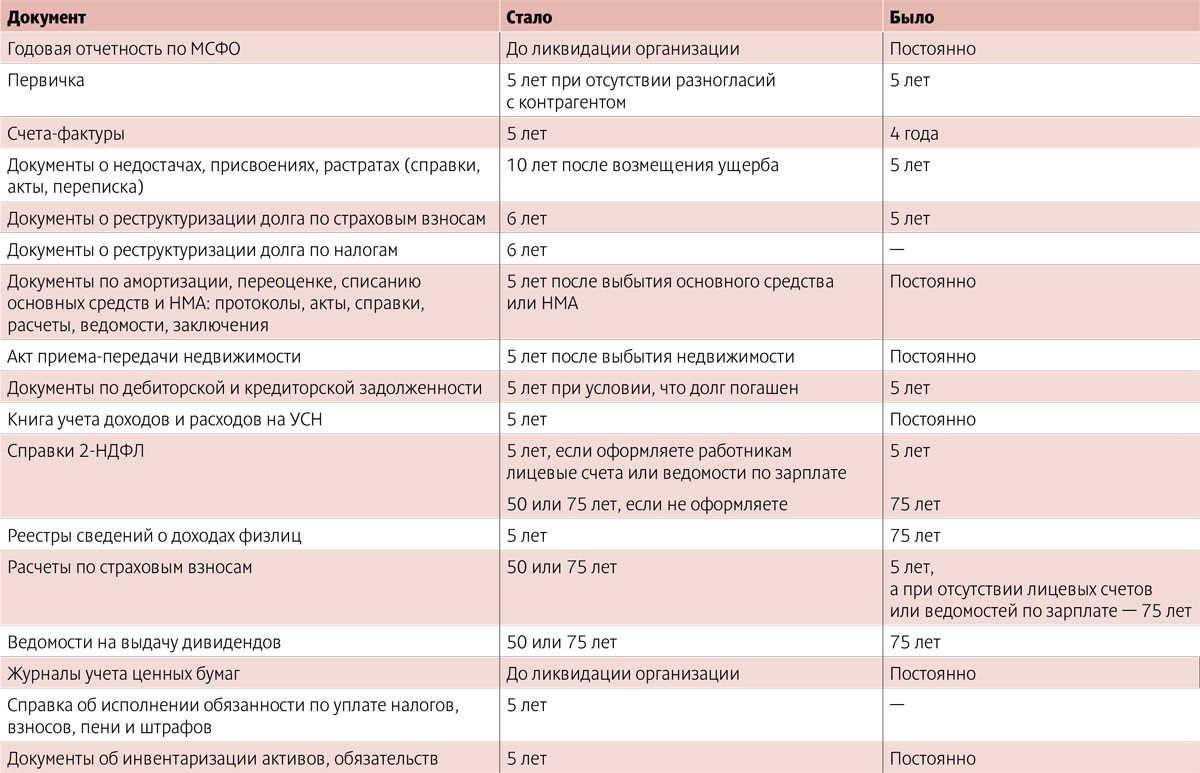

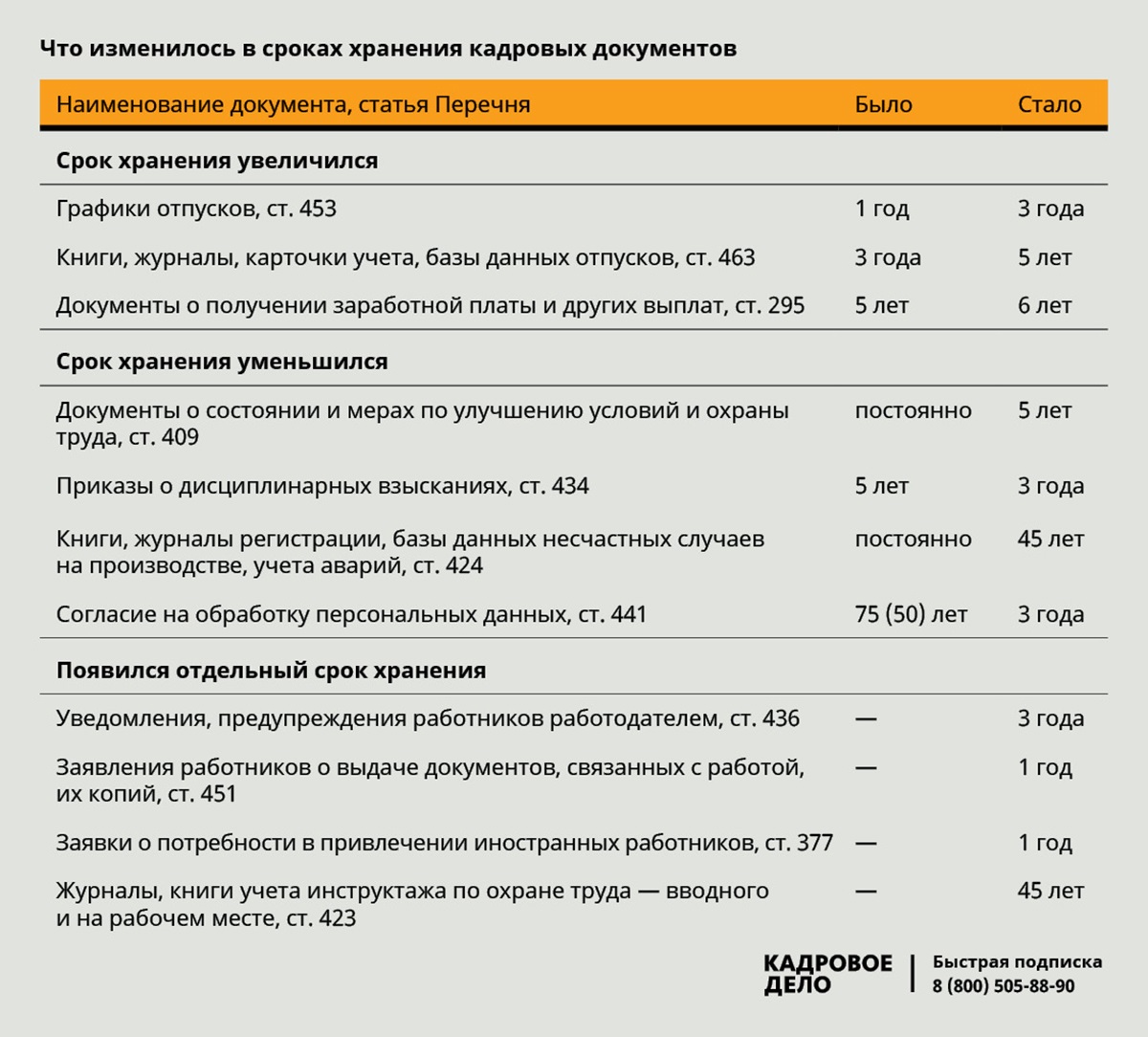

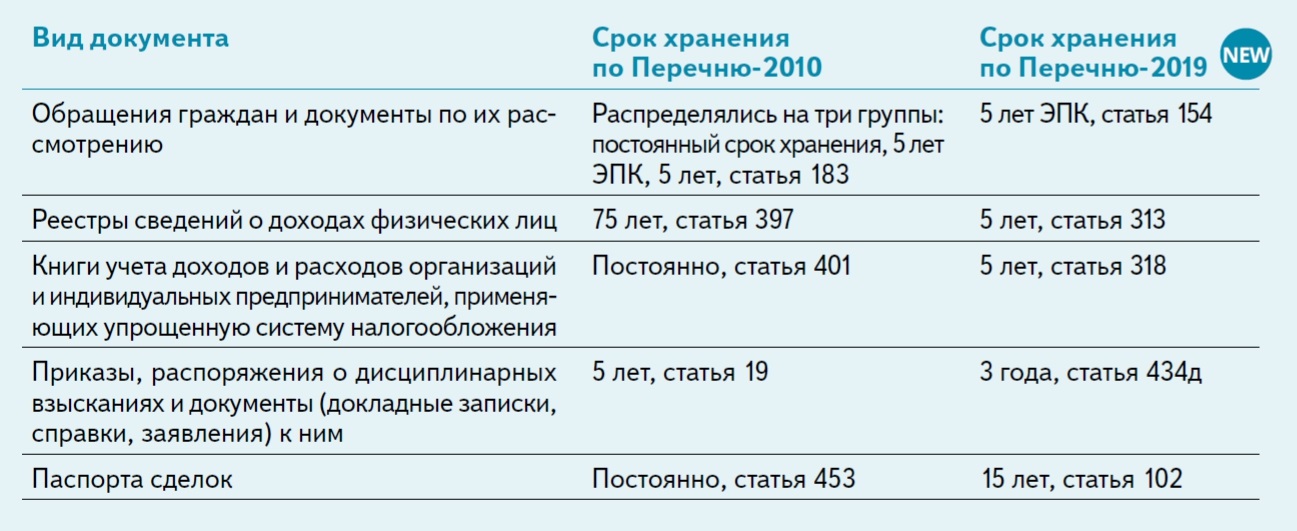

Новые сроки хранения документов: таблица с изменениями

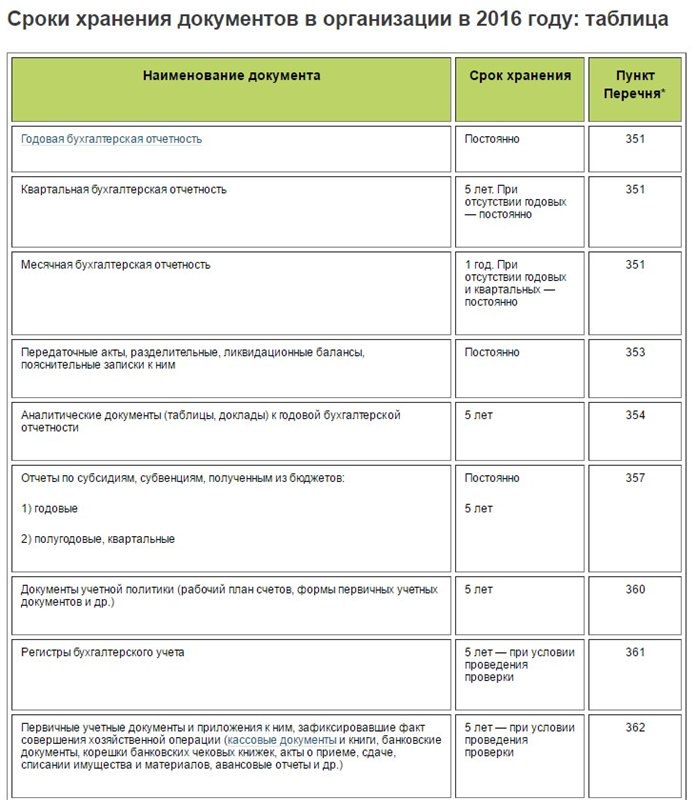

Периоды времени хранения документов, составленных до 18 февраля 2020 года, нужно было определять на основании приказа Минкультуры от 25.08.10 № 558. После этой даты следует руководствоваться Перечнем № 236. В таблице приведены наиболее важные для бухгалтеров документы, в отношении которых изменились сроки хранения.

|

Документ |

Новый срок |

Старый срок |

|---|---|---|

|

Договор дарения (пожертвования) имущества |

до ликвидации организации |

постоянно |

|

Договор лизинга |

5 лет после истечения срока действия договора или выкупа имущества |

постоянно |

|

Документы по залогу недвижимости |

10 лет |

постоянно |

|

Договор мены недвижимости |

до ликвидации организации |

5 лет |

|

Договор поручения |

15 или 10 лет в зависимости от вида имущества |

5 лет |

|

Договор кредита или займа с условием о залоге имущества |

10 лет |

5 лет |

|

Паспорта сделок |

15 лет |

постоянно |

|

Документы о дебиторской и кредиторской задолженности |

5 лет при условии погашения долга |

5 лет |

|

Счета-фактуры |

5 лет |

4 года |

|

Документы о получении зарплаты (при наличии лицевых счетов) |

6 лет |

5 лет |

|

Реестр сведений о доходах физлиц |

5 лет |

75 лет |

|

Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов |

5 лет |

срок не установлен |

|

Справка о состоянии расчетов с бюджетом |

5 лет |

срок не установлен |

|

Расчет по страховым взносам |

50 лет |

срок не установлен |

|

Документы о переоценке основных фондов и амортизации |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Документы о списании ОС и НМА |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Акты приема-передачи недвижимости новому правообладателю |

5 лет после выбытия имущества |

постоянно |

|

КУДиР при УСН |

5 лет |

постоянно |

В заключение еще раз отметим, что большинство документов, возникающих в процессе деятельности организации или ИП, должны храниться на протяжении нескольких лет. При этом надо не только обеспечить сохранность и неизменность документации, но и иметь возможность быстро найти ее в архиве. Ведь налоговая инспекция может запросить документ в любой момент, а срок на подготовку ответа в большинстве случаев составляет всего 10 рабочих дней. Все это возможно обеспечить, если правильно организовать номенклатуру дел, сразу же распределяя всю документацию по видам и срокам хранения. Это поможет избежать не только штрафов, но и лишних трудозатрат.

Банковские выписки: как их хранить

«Без бумажки ты букашка, а с бумажкой человек». А эти сами проверяющие не могут сделать запрос в банк!?

Я лично это макулатуру не храню. ИМХО. Аноним , Вы писали: «Без бумажки ты букашка, а с бумажкой человек». Чем больше бумаги — тем чище попа)))

Ты чё?!

Это же проверяющие! Которые пришли, что бы содрать с тебя штраф.

Дело в том, что наш бухгалтер старой закалки и привык каждый день распечатывать банковскую выписку за предшествующий день и платежные поручения к ней — и подшивать в специальную папку. На вопрос, почему это нельзя запросить в нашем банке мне было заявлено, что банк за такой срок не предоставит документы.

Что спорно и этот вопрос я уже задал службе поддержки банка и жду от него ответа.

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Налоговая документация

Сколько хранить «первичку», отчеты по налогам, счет-фактура, база данных по бухучету ? Как хранить и уничтожить документы. Росархив. Ответственность за хранение документов. ПЕРЕЧЕНЬ ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ. С указанием сроков хранения Федеральная архивная служба России Правила хранения «первички» в бухгалтерии.

Храните бумаги в течение срока, установленного законодательством, но не менее пяти лет

Хотя Минфин назвал минимальные сроки хранения первички. Но ведомости для расчета налогов можно выбросить через пять лет. После того, как вы сдали декларацию. Первичку храните на год дольше.

Вы вправе избавиться от бумаг, которые использовали для расчета и уплаты налога на прибыль, НДС и т.д., если они старше пяти лет.

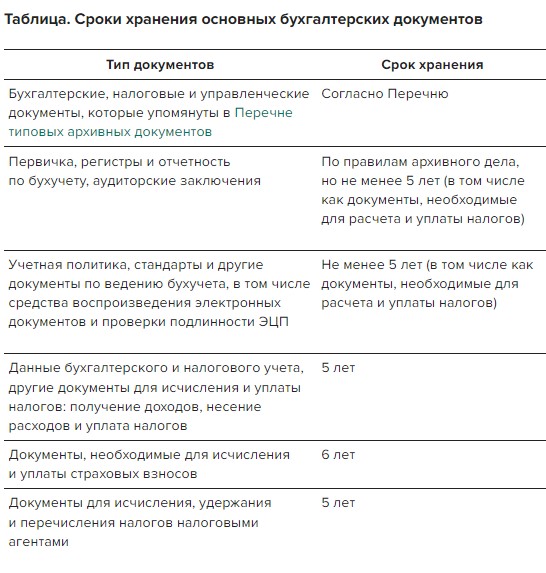

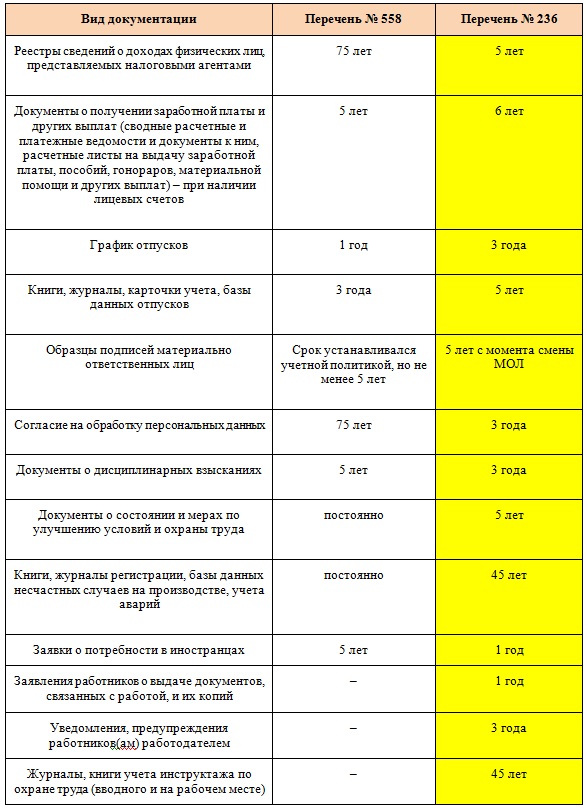

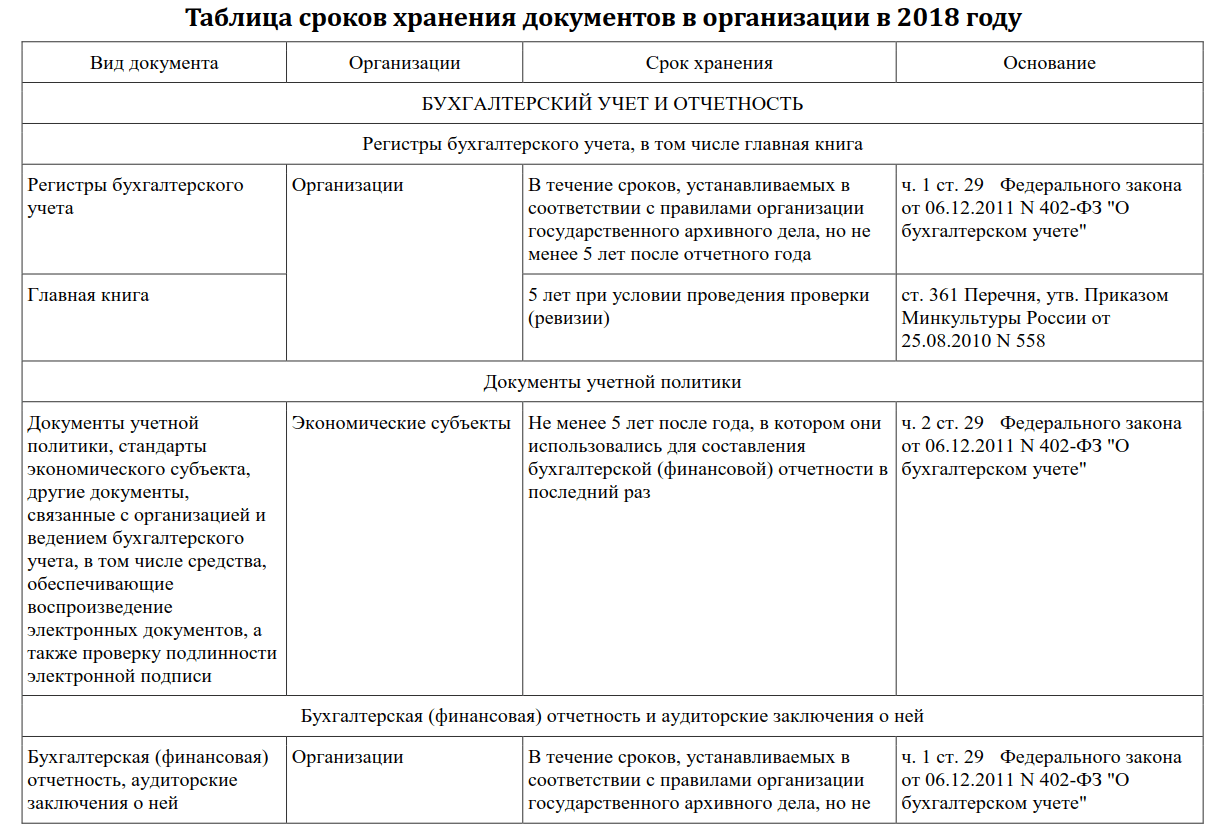

Период хранения первичных документов установлены в Налоговом кодексе РФ, Законе от 6 декабря 2011 № 402-ФЗ. А также в перечне, утвержденном приказом Федерального Архивного Агентства от 20 декабря 2019 г. N 236 (бывший Приказ 558).

В статье 23 Налогового кодекса РФ говорится, что бумаги, необходимые для целей расчета налогов. (в том числе бухгалтерские), организация должна хранить в течение пяти лет. (подпункт 8 п. 1 ст. 23 НК РФ). Это требование относится ко всем бумагам бухгалтерского и налогового учета. Необходимым для исчисления и уплаты налогов, в том числе и к бумагам электронных систем документооборота между банком и клиентами. (В частности, системы «Клиент-Банк»). Соблюдать указанный срок организация обязана, если другие сроки не установлены законодательством. Аналогичные выводы подтверждаются письмом Минфина России от 30 марта 2012 № 03-11-11/104.

Вместе с тем, в части 1 статьи 29 Закона от 6 декабря 2011 № 402-ФЗ сказано. Что первичные учетные ведомости, регистры бухучета, бухгалтерскую отчетность. А также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет. Сроки же хранения типовых архивных бумаг определены в перечне, утвержденном приказом Минкультуры России от 20 декабря 2019 г. N 236.

Чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 № 402-ФЗ. Храните налоговые декларации, расчеты, регистры и другие бумаги минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков). Подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации. Копии использованных бланков можно уничтожить на основании акта об их списании. Такие правила сроков хранения документов организации установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359.

Выписка по счету для предпринимателей и организаций

Банковская выписка формируется на ежедневной основе на каждый счет, открытый в финансовом учреждении. Это может быть расчетный счет, через который компания ведет свою деятельность, получая прибыль и взаимодействуя с контрагентами и поставщиками, или счет, открытый для кредитных нужд.

Запросить выписку со счета в банке можно в любой момент. Она формируется на определенный период, который интересен заказчику. В этой справке отражается информация:

- о поступлении денежных средств;

- переводе денег в пользу третьих лиц;

- банковских комиссиях.

Выписки из банка можно потребовать при обращении ответственного уполномоченного лица в отделение финансового учреждения. В разных компаниях требуется различное время на изготовление справки. Это может занять от нескольких минут до 3 рабочих дней в зависимости от регламента организации.

Статья в тему: как получить выписку из лицевого счета в Сбербанке

Кроме того, для предприятий, имеющих расчетно-кассовое обслуживание в конкретном банке, часто предоставляется удаленный доступ к текущему посредством клиент-банка. В этом сервисе можно формировать такой документ в режиме онлайн, но он не будет иметь юридической силы. Для передачи справки в контролирующие органы необходимы печать и подпись сотрудника банковской компании.

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Требования архивного законодательства

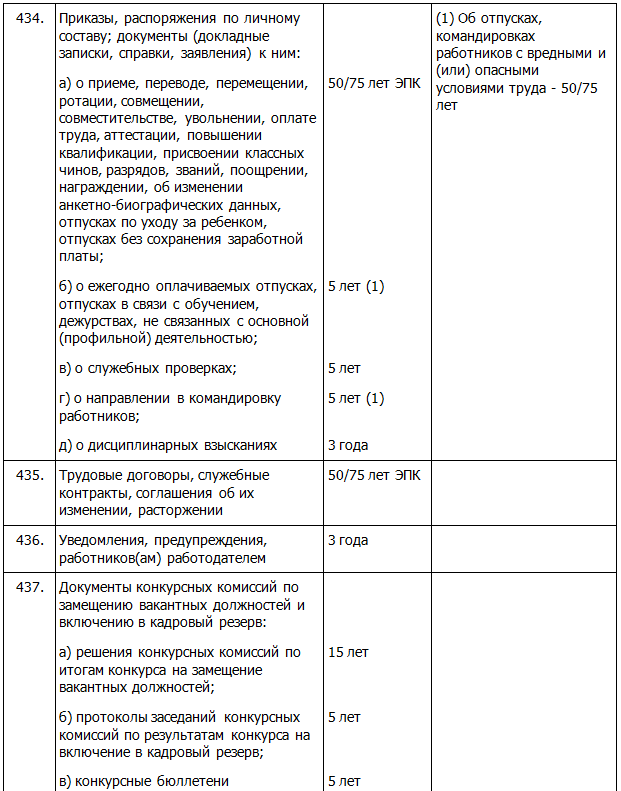

Не следует забывать и о том, что помимо закона «О бухгалтерском учете» и Налогового кодекса сроки хранения документов регламентирует архивное законодательство. Так, в Перечне типовых управленческих архивных документов, образующихся в деятельности организаций, с указанием сроков хранения (утвержден приказом Минкультуры РФ от 25 августа 2010 г. № 558) подробно расписано, какие бумаги сколько времени нужно хранить.

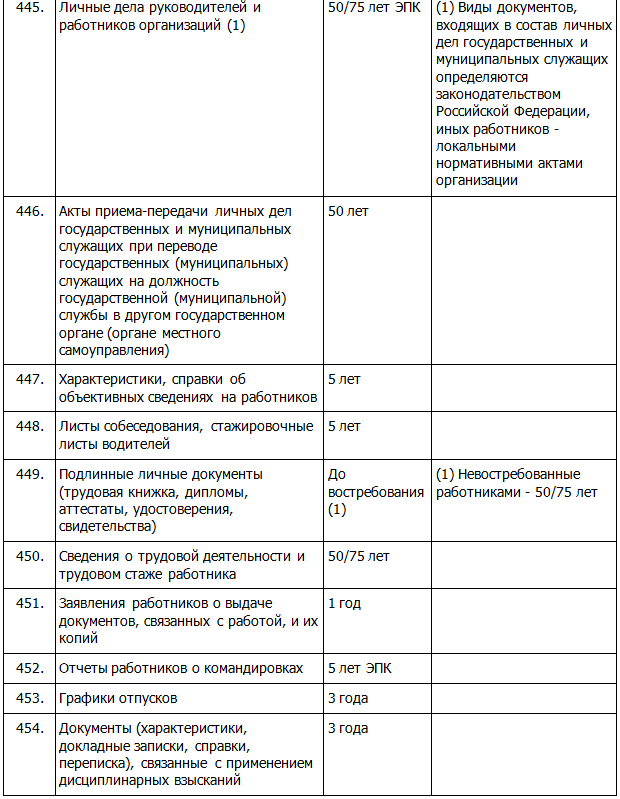

Для первичных бухгалтерских документов этот перечень также устанавливает 5- летний срок хранения. А вот документы по учету кадров (в том числе лицевые счета работников (а при их отсутствии – расчетные (расчетно-платежные) ведомости)) перечень обязывает хранить 75 лет.

Сроки хранения документов в акционерных обществах установлены постановлением Федеральной комиссии по рынку ценных бумаг от 16 июля 2003 г. № 03 33/пс.

Срок хранения исчисляют с 1 января года, следующего за годом, когда документ был оформлен.

Где хранить обработанные документы, организации определяют самостоятельно. Так, вы можете:

- хранить документы на фирме;

- сдать документы на хранение в архив (государственный или частный).

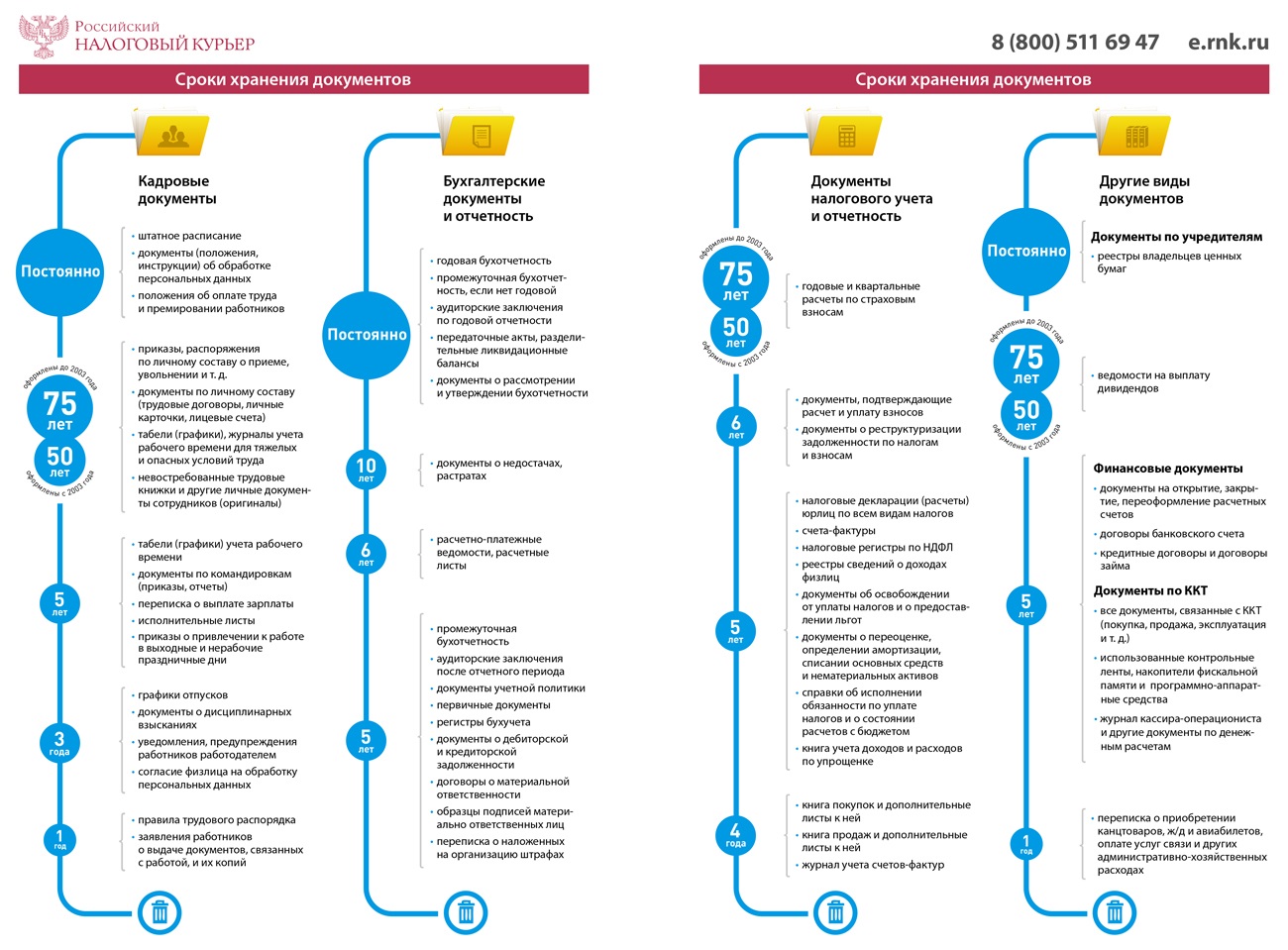

Бухгалтерские бумаги

Налоговый кодекс устанавливает пятилетний срок хранения бухгалтерии. Отсчет начинается со следующего года, после окончания срока действия самого документа. За организацию и архивацию документации отвечает руководитель предприятия. 402-ФЗ и приказ Минкультуры № 558 утверждают возможность продления сохранения архивных документов.

К бухгалтерским бумагам предприятия относят:

- первичную документацию (акты, накладные, договоры, чеки)

- банковские, кассовые расчеты

- инвентаризацию

- отчетность

- учетную политику

Годовая отчетность относится к основным документам компании, поэтому должна храниться постоянно. В архив компании передаются бумаги, срок хранения которых превышает 10 лет. Если продолжительность сохранности меньше, то их оставляют в подразделении. После истечения срока давности – уничтожают. Между тем создавать специальный архив под документацию организация не обязана.

Если компания большая, имеет множество структурных подразделений, то формирование архива целесообразно. Это должно быть отдельное помещение, оборудованное согласно правилам организации классического хранилища данных. Для удобства, исходя из содержания документации, выделяются типы архивации:

- управленческие бумаги

- электронные документы

- годовые отчеты

Соблюдением порядка в архиве должны заниматься отдельные кадровые единицы.

Срок хранения платежных поручений

Инфо Первичная документация, данные учетных регистров, балансы, отчеты после обработки обязательно хранятся в специальном помещении (закрытом шкафу) до перевода их в архив организации. Бланки строгой отчетности хранят в сейфах или металлических шкафах. Ответственность за сохранность дел несет лицо, уполномоченное главным бухгалтером. В случае утери, порчи, несанкционированной передачи бухгалтерских документов руководитель предприятия обязательно уведомляет правоохранительные органы. Изъятие (тем более уничтожение) документации происходит согласно требованиям, установленным действующим законодательством.

Срок хранения банковских документов в организации

Переписка о финансово-хозяйственной деятельности(об учете фондов, о наложении взысканий, штрафов, приеме, сдаче, списании материальных ценностей и др.) Переписка о выдаче и возврате ссуд 5 лет Документы (справки, акты, обязательства, переписка)о дебиторской и кредиторской задолженности, недостачах, растратах, хищениях 5 лет Гарантийные письма 5 лет Документы (протоколы, акты, расчеты, заключения)о переоценке основных фондов, определении износа основных средств,оценке стоимости имущества организации Постоянно Документы (заявления, распоряжения, справки-графики, акты) об оплате, размене,приеме-передаче векселей Постоянно Договоры, соглашения (кредитные, хозяйственные, операционные),договоры имущественного страхования, с аудиторами (аудиторскими фирмами) 5 лет после истечения срока действия договора (соглашения).

Обязательно нужно хранить платежные поручения

Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка)об освобождении от оплаты по налогам, предоставлении льгот, кредитов, отсрочек уплаты или отказе в ней по налогам, акцизным и другим сборам 5 лет Документы о зачислении налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды, задолженности по ним 5 лет Отчеты об исполнении сметы расходов: сводные годовые Постоянно годовые Постоянно квартальные 5 лет При отсутствии годовых -постоянно Иная документация по ведению производственно-хозяйственной деятельности: Синтетические, аналитические, материальные счета бухгалтерского учета 5 лет Документы (планы, отчеты, протоколы, акты, справки, докладные записки, переписка)о проведении документальных ревизий финансово-хозяйственной деятельности, контрольно-ревизионной работе,в том числе проверке кассы, правильности взимания налогов и др.