На что можно использовать

В бухгалтерском учете, согласно Инструкции к Плану счетов, средства с ДК (счет 83) средства списываться могут крайне редко. Есть лишь несколько случаев, когда делаются проводки по счету бухгалтерского учета «Добавочный капитал»:

| Ситуация | Как происходит списание | Основание |

|---|---|---|

| Ликвидация компании | На всех участников делится стоимость имущества, в том числе ДК | Ликвидационный баланс |

| Уменьшение размера уставного капитала | Когда часть долей (акций) уменьшается, при выплате может возникнуть разница между номинальной стоимостью и подлежащей к выплате. На покрытие расходов на выплату суммы дооценки может быть использован ДК | Бухгалтерская справка-расчет стоимости долей |

| Увеличение УК | Общее собрание участников принимает решение об увеличении УК за счет ДК. | Бухгалтерская справка |

| Снижение стоимости основного средства, НМА | Проводится переоценка | Акт о переоценке |

В отношении направления средств ДК на покрытие долгов практика противоречивая. С одной стороны, нет прямого указания на такой вид использования. С другой – есть Письмо Минфина, исходя из которого можно сделать вывод, что компания может использовать ДК на покрытие убытков, если примет об этом решение и закрепит положение в учетной политике.

Учет капитала на предприятии

Уставный капитал является обособленным имуществом предприятия, на которое у него имеется право собственности. Учет уставного капитала ведется на счете 80, который так и называется «Уставный капитал».

Его формирование и увеличение осуществляется по кредиту счета, а уменьшение — по дебету 80 счета.

По каждому учредителю в части расчетов по вкладам в уставный капитал предприятия и причитающихся им доходов ведется отдельный учет.

Величина уставного капитала, отраженная по кредиту 80 счета, за минусом дебиторской задолженности по вкладам учредителей, отраженной по кредиту счета 75/1, образует величину оплаченного капитала.

Формирование резервного капитала носит добровольный характер, за исключением предприятий, форма собственности которых представлена акционерным обществом.

Учет резервного капитала ведется с помощью счета 82 «Резервный капитал». Формирование резервного капитала происходит по кредиту, использование – по дебету счета.

Резервный капитал создается в ходе отчислений от полученной чистой прибыли предприятия.

Замечание 1

При этом его величина должна быть не меньше, чем 5% величины уставного капитала (касается только акционерных обществ).

Использование резервного капитала происходит на расходы, возникшие непредвиденно, на выкуп собственных акций по инициативе акционеров.

Добавочный капитал состоит из:

- Прироста стоимости величины внеоборотного актива в результате переоценки;

- Эмиссионного дохода.

Добавочный капитал учитывается на счете 83 «Добавочный капитал». По кредиту отражается формирование и увеличение величины добавочного капитала, по дебету – уменьшение.

Нераспределенная прибыль представляет собой величину чистой прибыли, не распределенную организацией в текущем периоде. Этот результат характеризует конечный финансовый результат от хозяйственной деятельности предприятия.

Нераспределенная прибыль (непокрытый убыток) учитывается на счете 84, который называется «Нераспределенная прибыль (непокрытый убыток)». По кредиту отражается величина прибыли, полученной организацией, по дебету – суммы убытка или использования прибыли.

Российский капитал

Совокупность финансовых активов, которыми управляет государство, называется государственным капиталом. Это централизованная система. Российский капитал — это форма актива, участвующая в макроэкономических процессах страны наравне с частным капиталом. Средства любого вида из бюджета Российской Федерации, которые находятся в ведении центрального правительства и аудиторских органов, обычно считаются государственными публичными активами или капиталом.

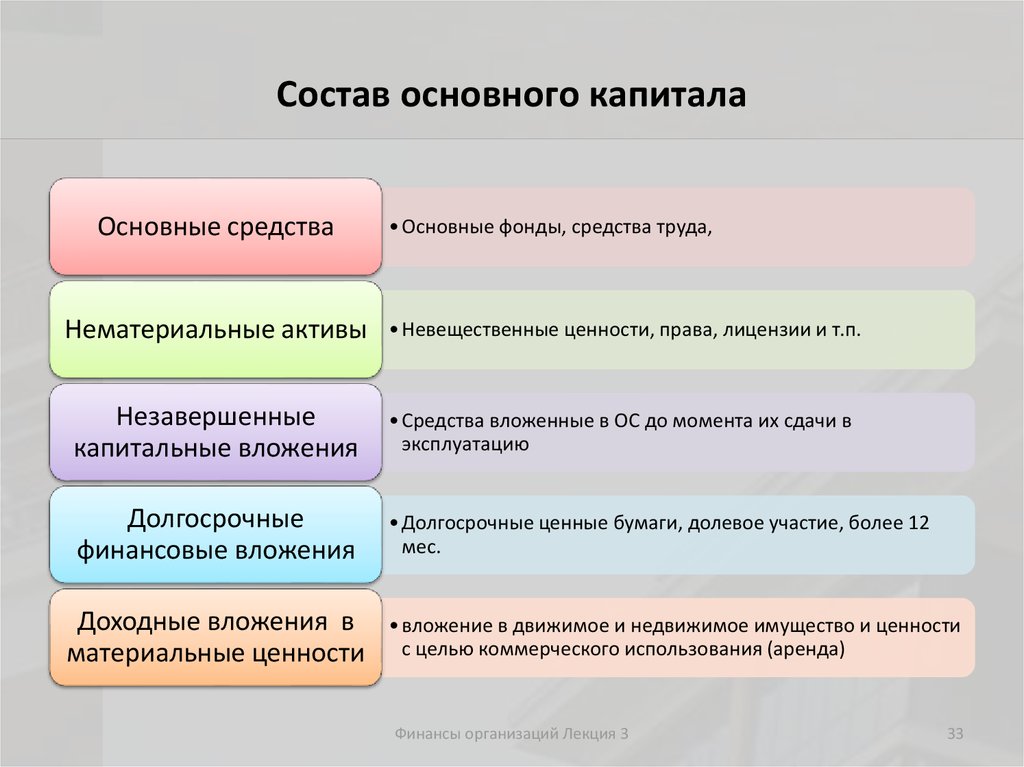

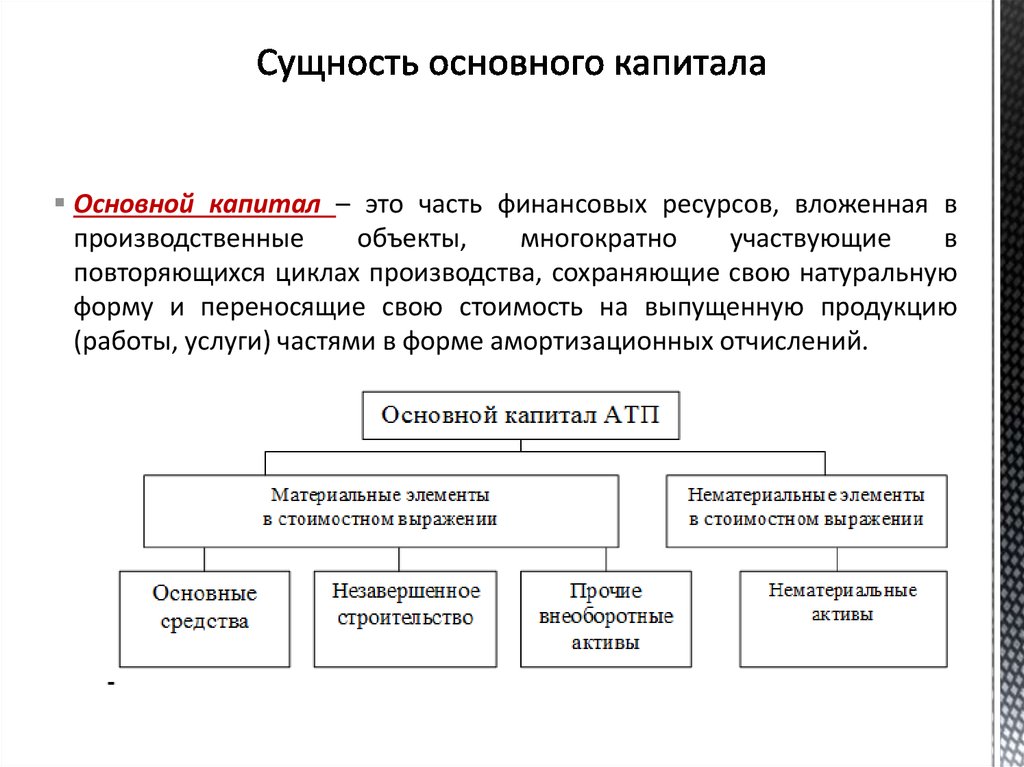

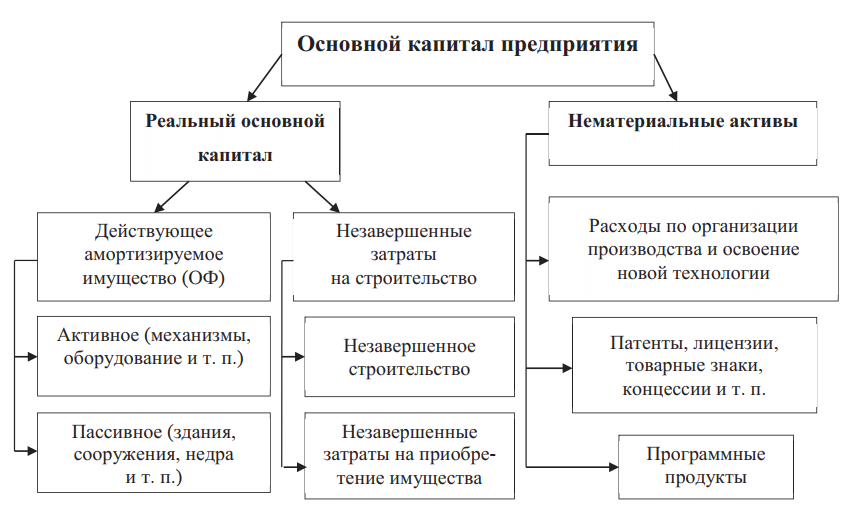

Фактические денежные средства, нематериальные активы и долгосрочные инвестиции различных видов являются стандартным капиталом организации. Хотя этот термин чаще всего используется для обозначения мобильного капитала предприятия, данный вид средств имеет более широкое значение и включает движимое имущество и оборудование. Кроме того, незавершенное строительство, которое является долгосрочным инвестиционным проектом, также включается в состав основных средств. Сущность, вид и форма капитала

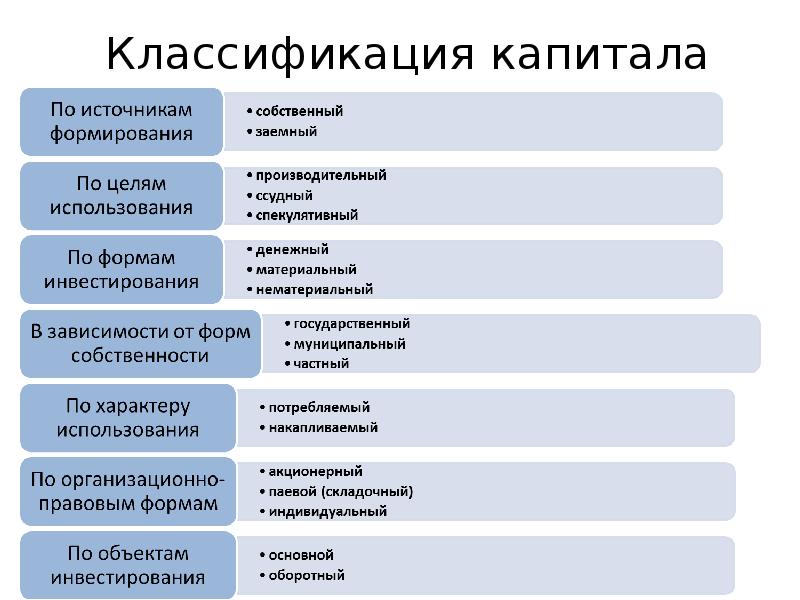

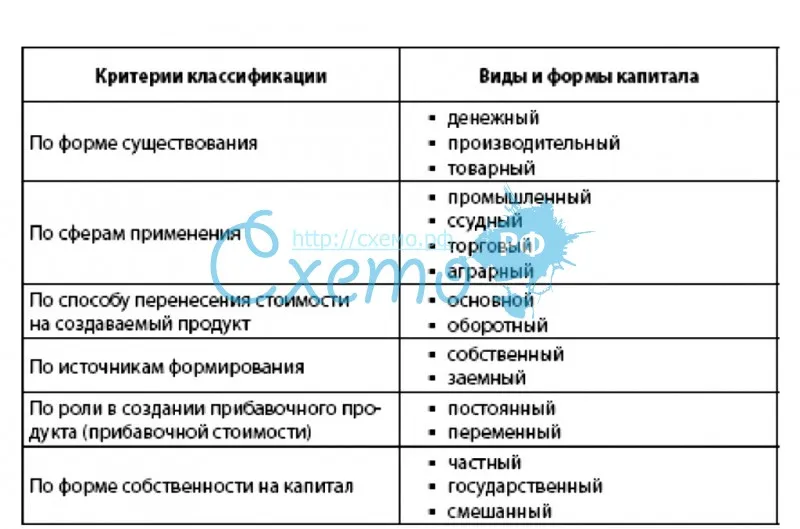

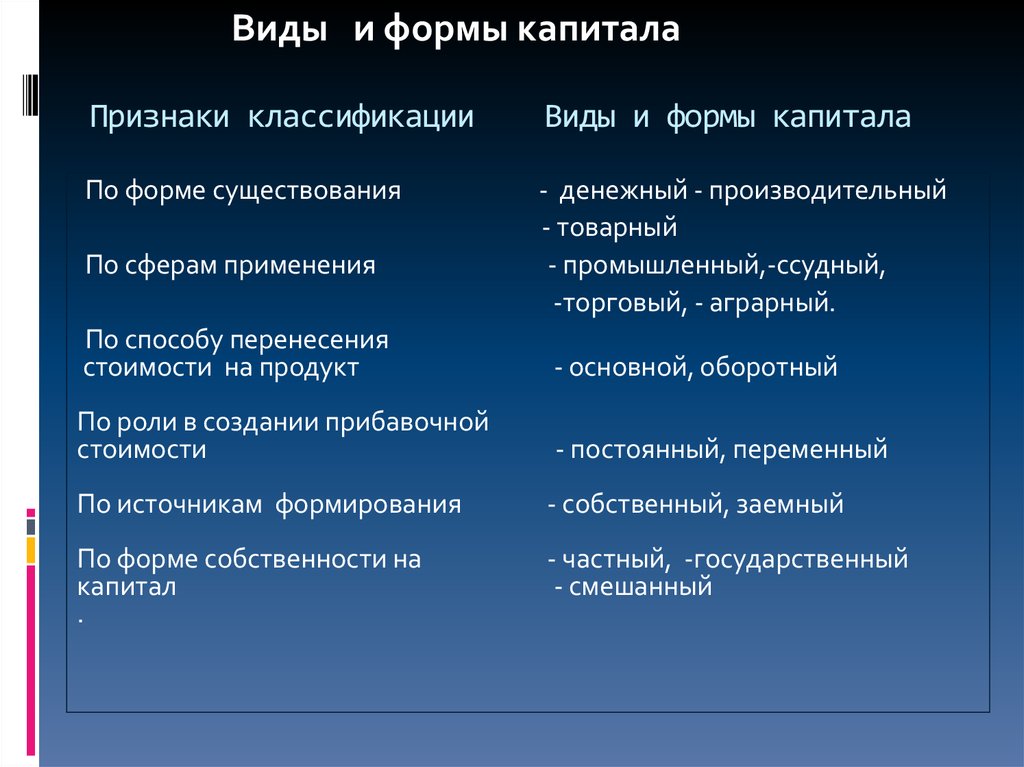

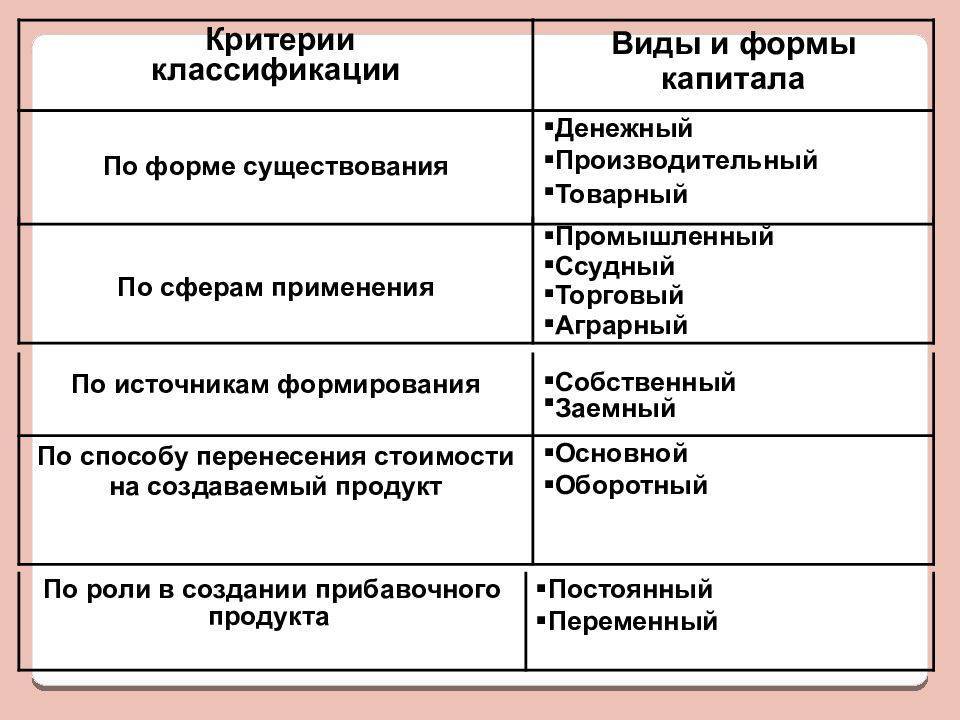

По сути, капитал — это совокупность активов организации. Существует несколько типов, в зависимости от функционального назначения и терминологической области. В финансовой сфере выделяют два основных типа

Истинно деловые активы: они могут быть выражены как в физической (конкретной), так и в ментальной форме. Затем они делятся на две подкатегории: стабильные и текущие.

Денежные средства, имеющиеся в распоряжении организации. Это понятие включает в себя деньги, которые бизнес инвестирует в бизнес для роста, рынка оборудования, модернизации и расширения. Она также включает выпуск ценных бумаг и акций.

Коэффициенты для оценки показателя собственного капитала

Оборачиваемость СК отражает степень интенсивности использования средств и скорости их оборота.

Чтобы вычислить коэффициент, необходимо показатель строки 2110 разделить на произведение 0,5 и суммы показателей строки 1300 на начало и конец периода.

Анализировать коэффициент оборачиваемости следует в динамике. Рост свидетельствует об эффективности работы.

Показатель маневренности СК также служит для оценки эффективности бизнеса и отражает степень его ликвидности. Для вычисления разницу между строками 1200 и 1500 следует разделить на показатель строки 1300. Если полученный результат более 0,7 – ликвидность и маневренность отличные. Значение более 0,5 расценивается как средний результат, а менее этого уровня – как низкий.

Быстро подготовить отчетность по нужным показателям, отчитаться перед государственными органами или сверить НДС с контрагентами можно в новом удобном формате.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Преимущества сервиса:

- отчеты по всем направлениям;

- тщательная проверка ошибок;

- работа с электронными больничными и трудовыми книжками;

- подключение к сервису с любой УКЭП;

- контроль этапов сдачи.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

Определяются чистые активы фирмы

В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

Комплекс значений, которые формируют собственный капитал.. Рассмотрим особенности этих методов

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки , нераспределенной прибыли.

- Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ!

Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Резервный капитал

Резервный капитал является пассивным активом, не имеющим строго определенного целевого назначения, помимо дофинансирования отдельных статей расходов компании. В частности, резервный капитал может быть использован для следующих целей:

Резервный капитал

- Выплата дивидендов акционерам компании в случае, если прошедший отчетный период был убыточным

- Расчет по зарплатам персонала, если предприятие понесло убытки и необходимо избежать появления серьезной задолженности

- Расчет с поставщиками компании и прочими контрагентами за поставленное сырье, материалы, предоставленные услуги и т.д.

- Авансовые платежи в рамках различных договоров, производимые при отсутствии целевого финансирования, привлеченного для реализации проекта или поставки

- Прочие платежные обязательства компании, требующие немедленного частичного или полного погашения, во избежание образования крупной задолженности

Резервный капитал позволит решить текущие материальные проблемы предприятия, обеспечить стабильное функционирование во время кризисных периодов, связанных с падением продаж и прочими финансовыми сложностями.

Калькуляция значения СК по обновленной форме бухбаланса

Размеры СК можно определить разными способами. Самым простым считается расчет по бухгалтерском балансу, подразумевающий сложение элементов своих активов (УК, РК, ДК, НП с соответствующими им балансовыми строками 1310, 1340, 1350, 1360, 1370) и вычитание выкупленных у акционеров акций (балансовая строка 1320).

Балансовая формула расчета в этом случае будет следующей:

СК = стр. 1300 = стр. 1310 + стр. 1340 + стр. 1350 + стр. 1360 − стр. 1320 + стр. 1370.

Для нахождения годовой суммы своих средств, необходимо суммировать показатели СК на начало и конец года (СК н.г. и СК к.г. соответственно).

Формула выглядит так:

СК = СК н.г. + СК к.г.

Существует также базовая формула калькуляции суммы собственного капитала:

СК = Валюта баланса − Обязательства компании,

где Валюта баланса – это конечная сумма по всем компонентам бухгалтерского баланса. При этом все активы в сумме равны всем общему объему пассивов.

Источники формирования добавочного капитала

Добавочный капитал формируется за счет из нескольких источников. Прежде всего, это переоценка имеющихся внеоборотных активов. Для основных средств определяется справедливая стоимость. Это понятие введено ФСБУ 6/2020 и ФСБУ 26/2020. Предприятие самостоятельно определяет сроки и периодичность проведения переоценки. При этом изменяется цена не только стоимости объекта, но и сумма амортизации ОС.

Исходя из данных в прошлом примере, рассчитаем коэффициент прироста стоимости объекта, купленного в деревне, недвижимость в котором затем выросла:

Добавочный капитал = 800 000 – 300 000 = 500 000 рублей

В данном случае расчет такой:

- справедливая цена – 800 000 рублей,

- первоначальная стоимость – 300 000 рублей,

- сумма дооценки – 500 000 рублей.

Если же объект еще и амортизировался, то сумма амортизации умножается на коэффициент, равный соотношению справедливой цены и первоначальной стоимости. То есть, амортизация тоже корректируется на величину дооценки (но в налоговом учете дооценка не учитывается).

Переоценка нематериальных активов проводится по аналогии с основными средствами – компания определяет справедливую стоимость объекта и доначисляет разницу в ДК.

Пример: на предприятии имеется компьютерная программа, на которую компания имеет авторские права. Ее стоимость возросла с 10 000 рублей до 18 000 рублей. Переоценка делается на основании мониторинга цен. По результатам переоценки увеличивается добавочный капитал на сумму 8 000 рублей.

И еще один важный источник добавочного капитала – эмиссионный доход по собственным акциям. В данном случае речь не идет о биржевых котировках (они как раз в отчетности и не фигурируют). Если компания изначально оценила акции в одну цену, а при размещении продала их дороже (например, после удачного IPO), то разница между изначальной ценой и фактической вносится в ДК.

Например, номинальная одной акции была 5 000 рублей. Исходя из показателей чистой прибыли, на общем собрании принято решение увеличить стоимость акции на 200 рублей. Перемножив сумму дооценки на количество акций, получится сумма, на которую и увеличится ДК.

Есть и другие источники – все основные перечислены в таблице:

| Источник | Основание |

|---|---|

| Переоценка внеоборотных активов, включая ОС, НМА | ФСБУ 6/2020, 26/2020, 14/2022 |

| Положительная курсовая разница активов в иностранной валюте для активов и обязательств за рубежом, по расчетам с иностранными учредителями | ПБУ 3/2006 |

| Стоимость имущественных объектов, полученных унитарным предприятием, превышающая стоимость, предусмотренную в УК | Письма Минфина № 07-04-09/2355, № 07-02-18/01 |

| Внесение учредителями денег, предназначенных для вклада в ДК | Письма Минфина № 07-01-06/60407, № 03-03-06/1/45463 |

| Суммы восстановленного НДС по объектам ОС | Письмо Минфина № 07-05-06/302 |

Как видно, в добавочном капитале отражаются даже деньги от учредителя. Например, если он решит внести их в компанию не через увеличение уставного капитала, а, например, просто внеся их на счет. Соответственно, этот взнос не влияет на УК, а сразу идет в добавочный капитал.

Понятие собственного капитала

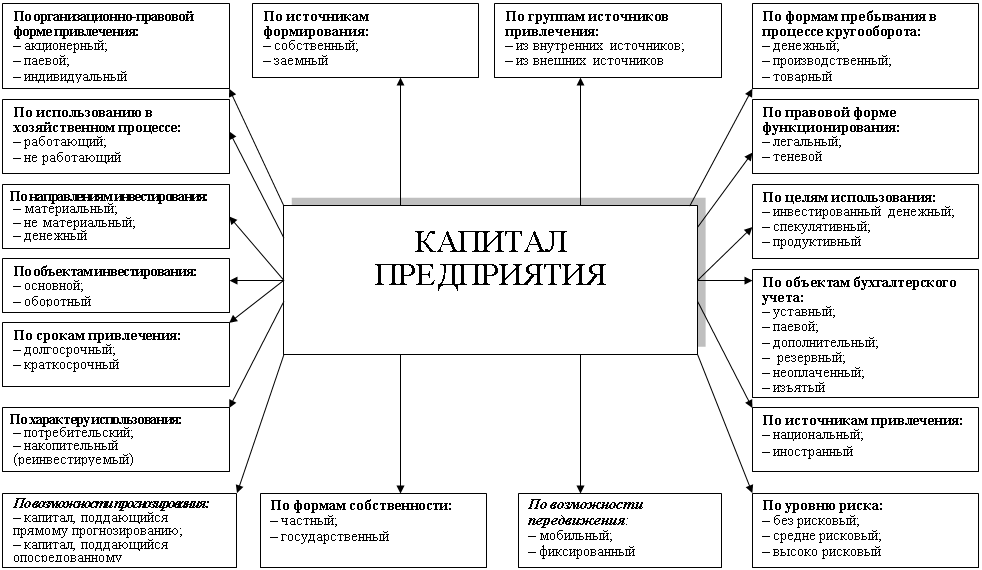

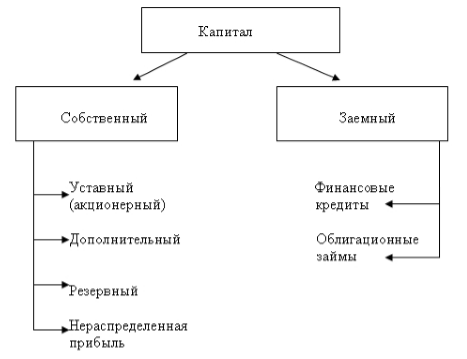

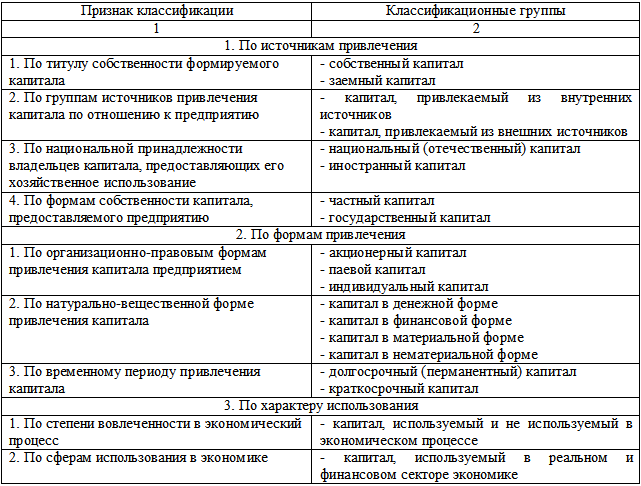

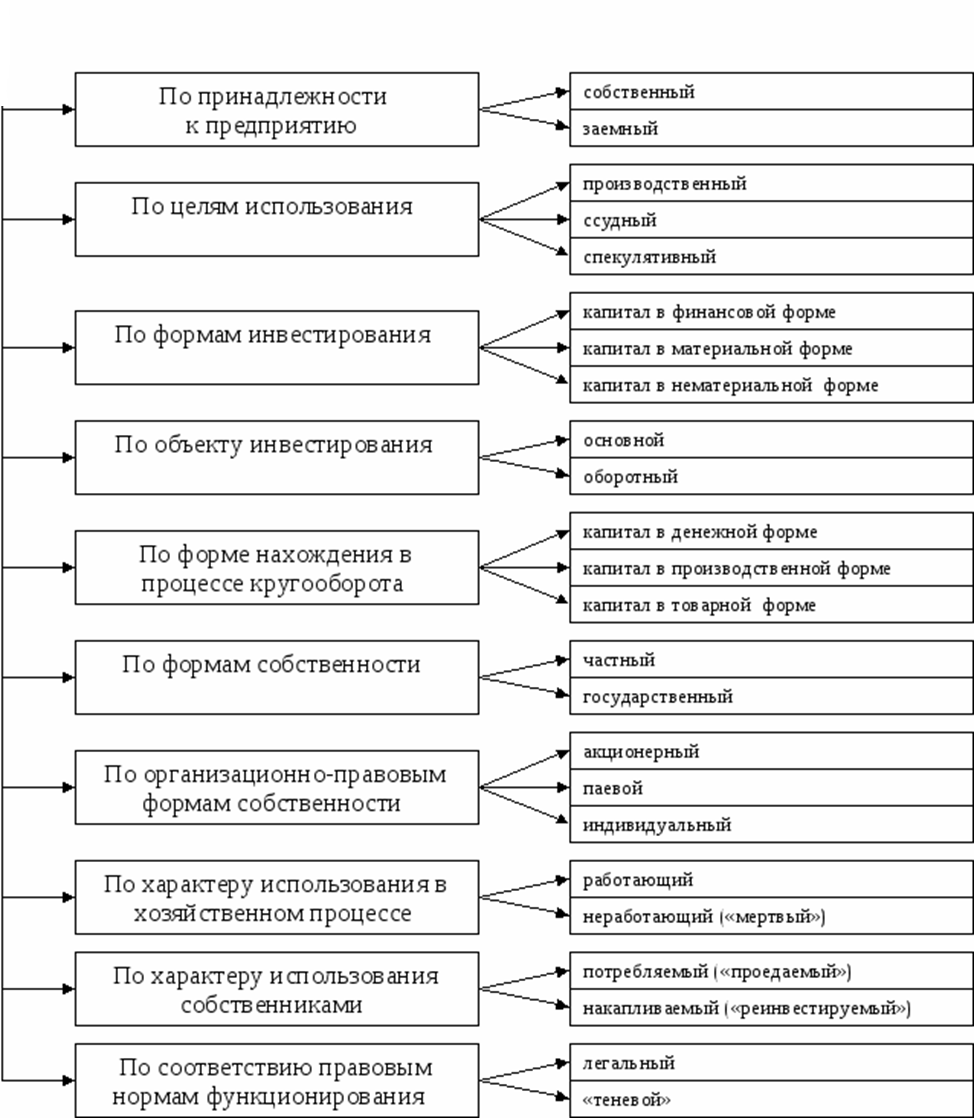

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Определение 1

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград. Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Пример 1

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

Рисунок 1.

Рисунок 1.

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Управление собственным капиталом предприятия

Размер собственного капитала является критерием оценки инвестиционной привлекательности предприятия, соответственно управление собственным капиталом предприятия является одним из основных направлений его финансовой деятельности. Каждый хозяйствующий субъект стремится максимизировать уровень собственного капитала.

Вместе с тем, в процессе управления собственным капиталом необходимо учитывать рост и сокращение потребностей предприятия в течение времени, поэтому нецелесообразно полностью обеспечивать хозяйственные процессы на предприятии за счет собственных источников. Такой подход приводит к образованию излишков оборотных активов, простаиванию основных средств в отдельные моменты, что может привести к ослаблению стимулов к их рациональному и эффективному использованию.

Следовательно, необходимо учитывать возможность привлечения заемных средств для определенных потребностей или в случае роста потребности в оборотных средствах.

Управление собственным капиталом предприятия в этой связи предполагает необходимость поддержания здорового соотношения между размером собственного капитала и суммой заемных средств.

Литература

- Берзинь И.Э. Экономика фирмы. – М.: Инфра-М, 2013.

- Вайс Е.С., Васильцова В.М., Вайс Т.А., Васильцов В.С. Планирование на предприятии. – М.: Кнорус, 2017.

- Градов А.П. Экономическая стратегия фирмы. – СПб.: Питер, 2014.

- Любушин Н.П. Экономика организации. – М.: Кнорус, 2016.

Уставный капитал

Уставный капитал — стоимость активов компании, внесенных учредителями при ее открытии. Это хронологически первая обязанность. Возникает при создании компании. Размер уставного капитала и распределение долей между учредителями описаны в уставе компании, отсюда и название. Как и любое другое обязательство, собственный капитал — это просто оценка кармана, из которого берутся активы. Уставный капитал показывает, какая часть активов компании принадлежит учредителям.

В России минимальный размер уставного капитала определен законодательно:

- для обществ с ограниченной ответственностью это 10 тысяч рублей,

- для непубличных акционерных обществ – столько же,

- для публичных акционерных обществ – 100 тысяч рублей.

Почему-то многие думают, что для учреждения ООО нужно внести 10 тысяч рублей на расчетный счет – это миф. В оплату уставного капитала можно внести любой актив. Но не меньше этой суммы должно быть наличными. Стоимость иного вносимого имущества должна быть подтверждена независимым оценщиком. Исключение делается для ООО: если учредители оценивают долю одного из них менее 20 тысяч рублей, то они оценивают вносимое имущество самостоятельно.

Правда, эта самостоятельность ограничена Гражданским кодексом с 2014 года: оценить стоимость можно в сумму ниже той, что дал оценщик, но не выше. И оценщик должен быть привлечен в любом случае.

Пример 1

Единственный учредитель ООО «Альфа» вносит в уставный капитал свой новый Bentley, на котором он будет ездить по делам компании. Независимый оценщик оценил автомобиль в 10 миллионов рублей, но учредитель оценивает его всего в 10 тысяч рублей. Теперь у ООО есть актив, основные средства и пассив, уставный капитал. Оцениваются в 10 тысяч рублей.

Пример 2

Один из учредителей ООО «Бета» Маков вносит в уставный капитал гнилую табуретку. Он оценивает ее в 1 миллион рублей. Другим учредителям все равно, но закон есть закон: такая оценка должна быть подтверждена заключением независимого оценщика. И на нем вместе с учредителями лежит субсидиарная ответственность за занижение оценочной стоимости на 5 лет. Это означает, что оценщик оплатит долги компании, если табурет не может быть продан за миллион, чтобы расплатиться с кредиторами. Поэтому оценивает он эту рухлядь в 0 руб. А учредитель должен найти другое имущество для внесения в уставный капитал.

Доля в уставном капитале позволяет учредителю претендовать на часть прибыли общества. Такие выплаты называются дивидендами.

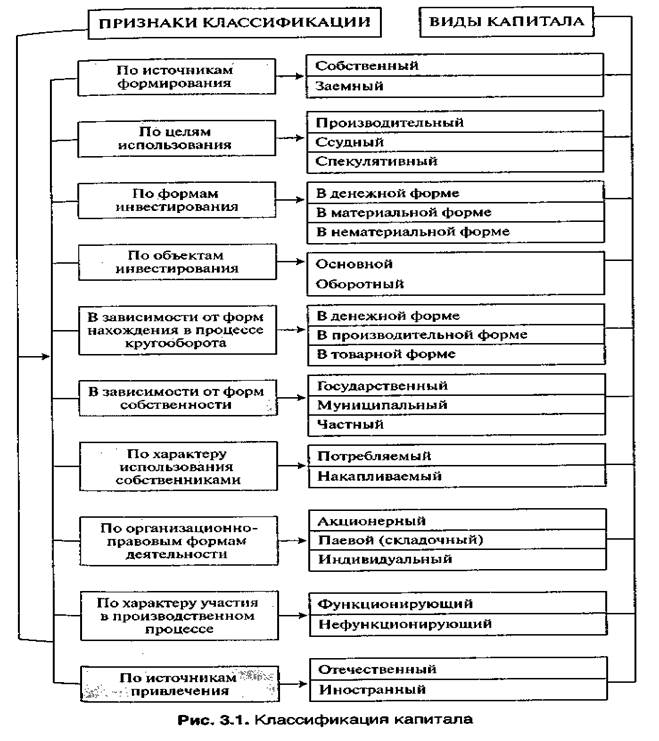

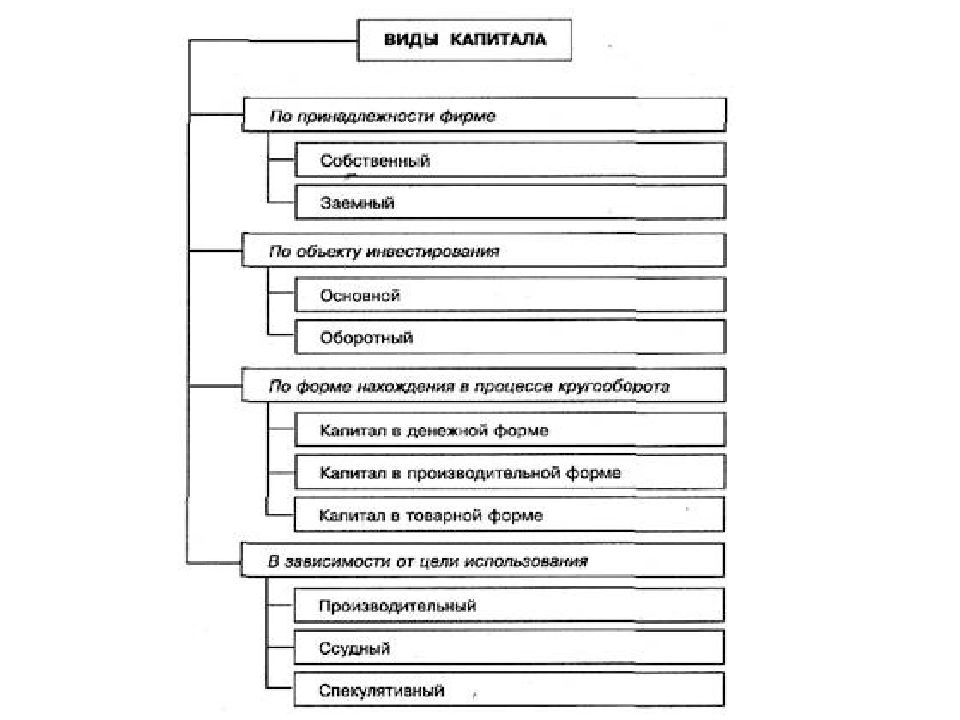

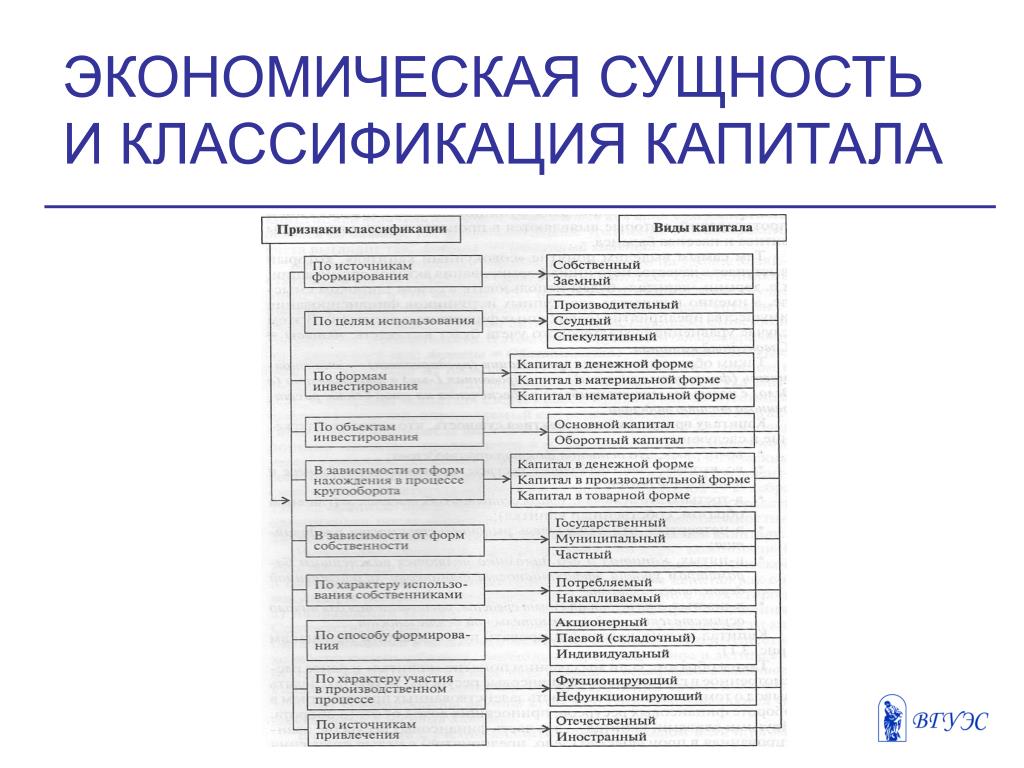

Соотношение разных типов капитала предприятия

Резервный капитал

Резервный капитал представляет собой часть уставного фонда. В процентном соотношении это от 5 до 25%, что определяется видом организационно-правовой формы собственности предприятия.

Резервный капитал формируется путем регулярных отчислений из полученной прибыли; его минимальная сумма регламентируется уставом предприятия. Предназначен резервный капитал для накопления средств, пришедших путем получения прибыли. В будущем на средства этого фонда могут приобретаться акции или другие ценные бумаги, а также покрываться возможный убыток.

Задача этого фонда – гарантировать погашение обязательств, ограничивать распределение прибылей.

Организации не всех видов собственности в обязательном порядке должны формировать фонд резервного капитала. Этого не обязаны делать, например индивидуальные предприниматели и ООО. Для АО создание фонда с резервным капиталом является обязательным.

Про резервный капитал в подробностях расскажет это видео:

Добавочный

Это своего рода разница полной стоимости уставного капитала, внесенного участниками при формировании предприятия, и его стоимости на момент переоценки. Он состоит из таких источников:

Возникшая сумма добавочного капитала обычно направляется на покрытие убытков. Минимальная или максимальная суммы добавочного капитала никак не регламентируются законодательством.

Переоценка внеоборотных активов и добавочный капитал — тема видео ниже:

Уставный складочный

Уставный складочный капитал формируют организации, регламентирующие свою деятельность только учредительными документами. По форме организации хозяйствования это может быть полное или коммандитное товарищество. Формируется сумма складочного капитала долями учредителей предприятия.

Уставным складочным капиталом называют реальный капитал, необходимый для функционирования предприятия. Складочный капитал является частью совокупного имущества предприятия и часто отличается от его фактической стоимости.

Отличие состоит в том, что уставной складочный капитал формируется только средствами участников предприятия ‑ объекта общественных отношений, и его сумма не только проходит по балансу предприятия, но и отражается в учредительных документах. Средства складочного капитала, выраженные в денежном эквиваленте, не сберегаются отдельно. Они обезличиваются и хранятся на корреспондентских счетах вместе с другими поступлениями.

- Основная функция уставного (складочного) капитала – обеспечение функционирования предприятия при его образовании и защита прав кредиторов. Складочный капитал исполняет своего рода гарантийную функцию. При уменьшении его суммы учредители предприятия обязаны известить кредиторов, а те в свою очередь вправе потребовать досрочного возврата кредитных средств.

- И еще одна функция складочного капитала – правоопределяющая. По доли участия определяется право в управлении предприятием каждого его участника и по ней же начисляются дивиденды.

Согласно законодательства Российской Федерации конец второго года и последующие финансово отчетные периоды должны давать суммы чистых активов юридического лица не меньшие, чем указанные в уставном капитале. Иначе общество обязано начать процедуру своей ликвидации.

Состав собственного капитала

Суть

Уставной капитал

Уставной капитал предприятия — это совокупность денежных средств, которая предусмотрена уставом данной компании и является обязательным требованием для государственной регистрации юридического лица.

Это такой фундамент корпорации. Он обычно состоит из:

- Денежных средств участников юридического лица.

- Стоимости акций компании на данный момент.

- Паевых взносов.

- Иные ресурсы и активы.

Ну то есть вот пример. После окончания школы решили Вася, Петя и Оля открыть свою фирму по производству пончиков и сладкой ваты. Вот, если они будут работать как ИП или самозанятые, вот заработают первую прибыль. Как они ее будут делить? У кого кулак крепче и нож длиннее?

Нет, конечно, мы ж в цивилизованные времена живем-то! Они должны зарегистрировать юридическое лицо и внести в уставной капитал своей фирмы хотя бы минимальную обязательную сумму, например 10 000 рублей. И вносить надо пропорционально вкладу в функционирование данной компании. Например, Вася внес 4000 р. (40 %), Петя — 3000 р. (30 %), и Оля — 3000 р. (30 %). В результате получаемая прибыль будет делится именно в этих пропорциях, равно как и убытки.

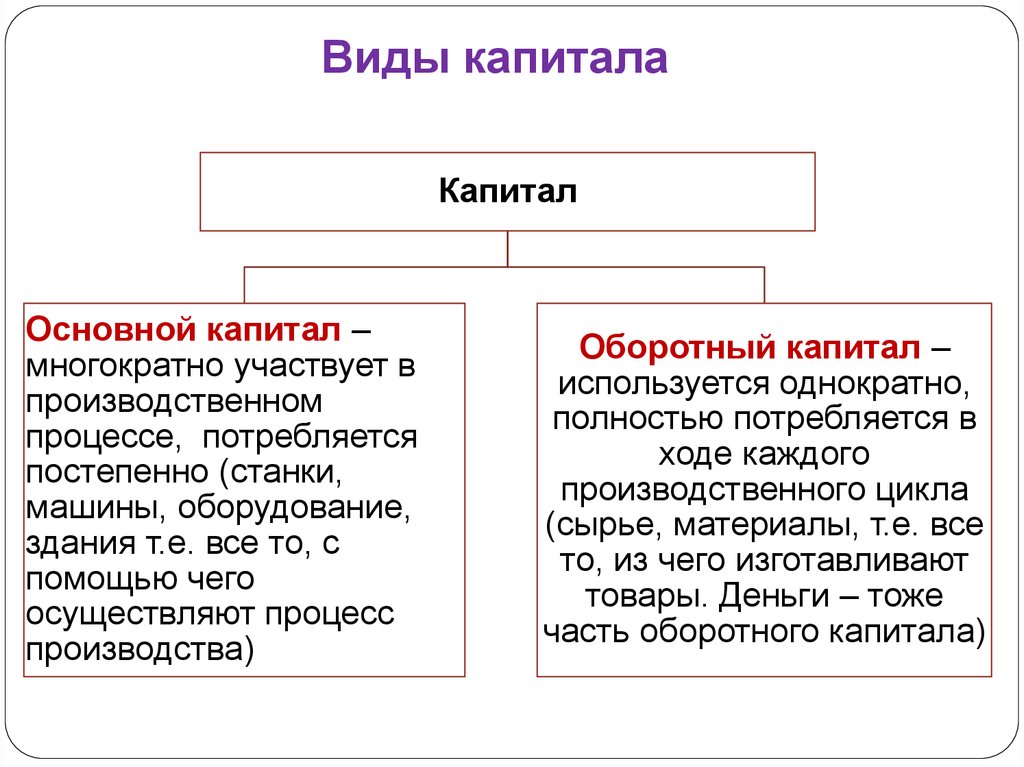

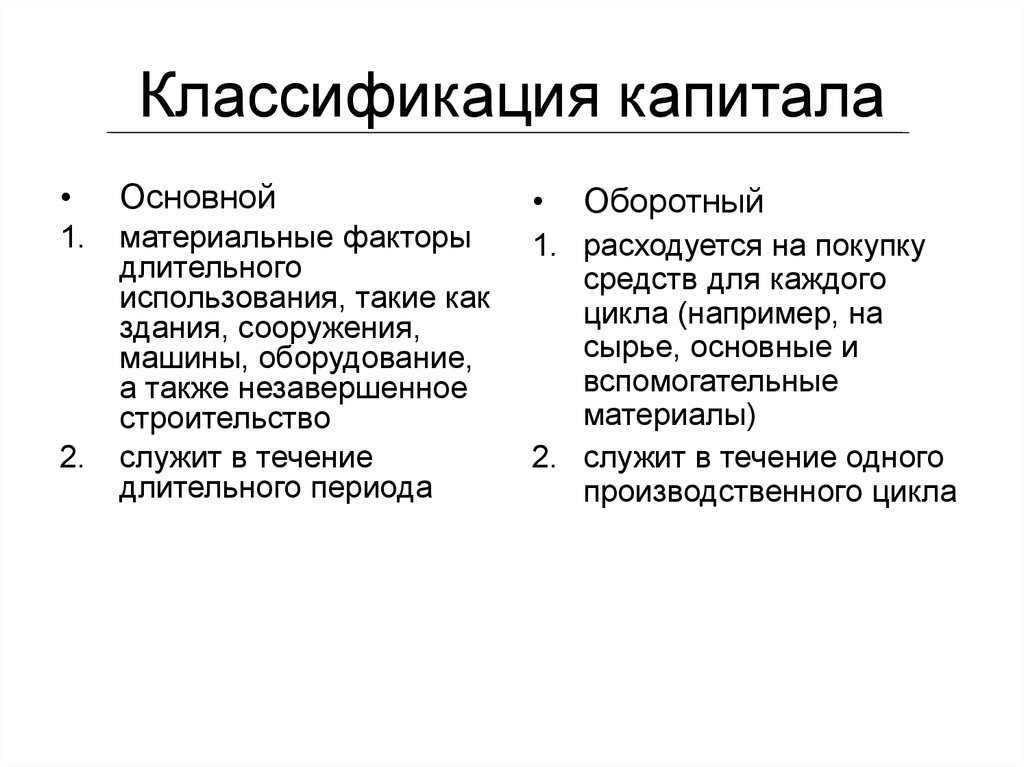

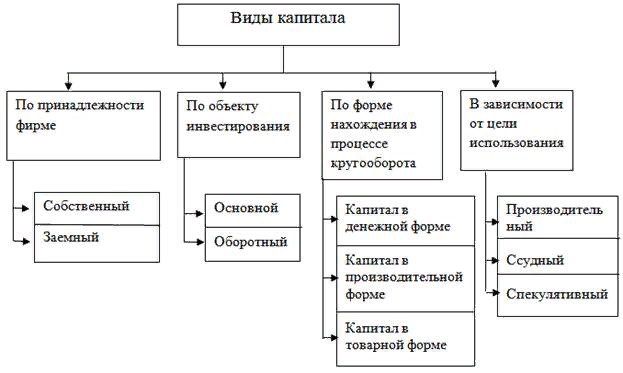

Оборотный и основной капитал

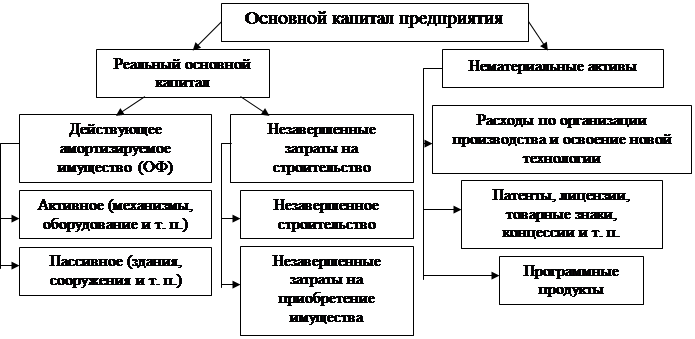

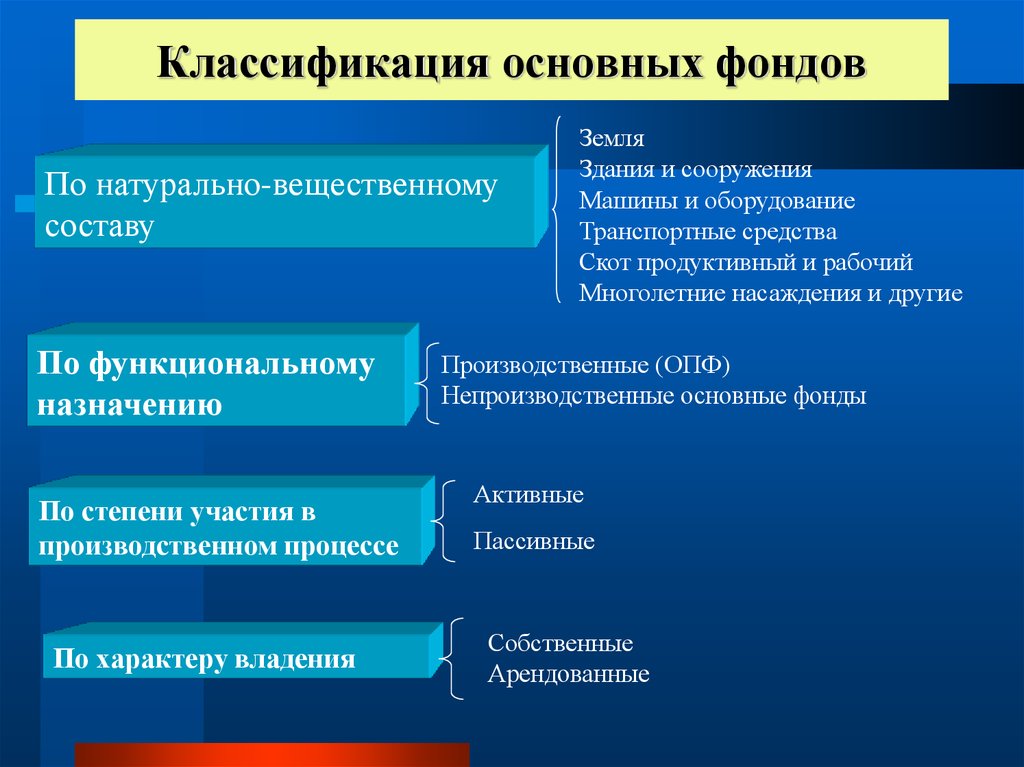

Основной капитал организации — это все активы компании, которые она может продать. Он включает в себя:

- Средства производства: оборудование, инструменты. Например, конвейерная линия.

- Транспортные средства компании: все автомобили, железнодорожные составы и пр.

- Долгосрочные инвестиции.

Именно этот капитал является одним из факторов производства.

Оборотный капитал — это вся совокупность финансовых средств, которая компания может направить на приобретение благ: сырья, материалов, ресурсов, рабочей силы и пр. Это тот капитал, который проходит производственный цикл — от закупки сырья до получения прибыли.

Он включает в себя:

- Ликвидную часть активов, которую можно продать на рынке. Например валюта, ценные бумаги. Кстати их можно купить или продать на валютном рынке или рынке ценных бумаг соответственно.

- Текущие инвестиции.

Кстати, рекомендую нашу статью про функции рынка.

Заемный и собственный

Ну, тут понятно: собственный капитал — тот, которым компания располагает на основании своих ресурсов.

Собственный капитал в бухгалтерском учете включает в себя:

- Уставной

- Пожертвования и вклады.

- Нераспределенную прибыль.

- Субсидированное финансирование и пр.

Заемный — тот, которая фирма занимает у других субъектов рынка. Например, она может выпустить облигации и таким образом привлекать заемный капитал, или может взять кредит в банке.

Таблица. Виды капитала

Резервный и добавочный

Добавочный капитал складывается из добровольных отчислений компании в какой-нибудь свой Фонд добавочных средств. Такой фонд может быть организован для покрытия непредвиденных убытков.

Резервный капитал — это тоже самое, только на самый крайний случай, на форс-мажорные обстоятельства — например — на корона кризис.

Финансовый и реальный

Реальный капитал — это те денежные средства, тот доход, которая компания получает от производственного цикла. Таким образом, прибыль от производства и реализации продукции прибавляется к основному капиталу, повышая капитализацию корпорации.

Например, как вы думаете Сбербанк стал обладать капитализацией свыше 6 триллионов рублей? Понятно, что за счет баснословной прибыли, которая повышала капитализацию этой корпорации.

Финансовый капитал — это включает в себя прибыль или убытки от финансовой деятельности — например на финансовом рынке. Пример: недавно (5 июля 2021 года) суверенный фонд эмирата Абу Даби (ADIA — Abu Dhabi Investment Authority) приобрел 1,19 % акций российского банка ВТБ на сумму свыше 7 миллиардов рублей. Дивиденды по этим акциям будет входить в финансовый капитал этого суверенного фонда.

Кстати, рекомендую нашу статью про человеческий капитал.

Также выделяют производственный, торговый и иные виды капитала. Однако, чтобы подготовиться к ЕГЭ по обществознанию, вам с лихвой хватит вышеприведенной информации.

Поделиться в соц. сетях

Уставный капитал

Уставный капитал (УК) — это средства (деньги, имущество, ценные бумаги, нематериальные и иные активы), внесенные учредителями при открытии компании. В качестве платы (вознаграждения) за вложенные средства собственники ожидают прироста вложенного капитала и получение прибыли.

Уставный капитал может:

- уменьшаться — к примеру, при выходе одного из участников из общества, когда его доля не распределяется и не продается;

- увеличиваться — например, при появлении новых участников.

Счет учета — 80 «Уставный капитал».

Основные бухгалтерские проводки (на примере УК ООО):

|

Дебет |

Кредит | Наименование операции |

| Формирование УК | ||

| 75.01 | Сформирован УК общества | |

| Оплата УК | ||

| 50.01, 51.01 … | 75.01 | Оплата УК денежными средствами |

| , , … | 75.01 | Принятие к учету активов в счет оплаты УК |

| Изменение размера УК | ||

| 75.02 | Уменьшение УК при выходе из общества участника | |

| 84.01 | Увеличение УК за счет чистой прибыли, подлежащей распределению | |

| 75.01 | Увеличение УК за счет вклада третьего лица |

Кредитовый остаток по счету 80 в оборотно-сальдовой ведомости соответствует актуальному размеру УК компании, указанному в выписке из ЕГРЮЛ.

Аналитический учет по этому счету ведется в разрезе акционеров (участников), а в акционерных обществах — еще и по видам акций (обыкновенные / привилегированные).

Что такое добавочный капитал

Добавочный капитал – это особый вид капитала, который не связан со взносами учредителей и не зависит от итогов хозяйственной деятельности компании. Этот фонд образуется за счет умелого вложения денег в активы и роста стоимости собственных акций.

Чтобы изначально в компании появились средства для осуществления хозяйственной деятельности, их вносят учредители. В процессе работы появляется прибыль, которая в том числе распределяется в резервный фонд, который является защитой от возможного банкротства. Возникновение добавочного капитала (ДК) имеет иную природу – он образуется от изменения цен на рынке.

Размер ДК полностью зависит от внешних факторов, на которые невозможно повлиять. Например:

- Он может вырасти – можно приобрести объект недвижимости по бросовой цене, а через год в этом населенном пункте будет построен перерабатывающий комбинат, где созданы хорошие условия и предлагаются хорошие зарплаты. В такой ситуации изначально дешевый объект резко возрастет в цене.

- Он может падать – крупная техногенная авария, после которой недвижимость в определенных районах теряет в цене (или ее цена вообще стремится к нулю).

Простыми словами, добавочный капитал – это собственные средства, которые появились у компании без посторонних вливаний, а за счет роста в цене уже имеющихся активов. Для его образования не требуется эффективной работы и получения прибыли.

Хотя утверждать, что результаты работы компании не влияют на увеличение ДК, не совсем верно. Если брать ситуацию с ростом номинальной стоимости акций, то прирост напрямую зависит от эффективности работы предприятия. А также в ДК включаются дополнительные взносы учредителей (которые делаются сверх оговоренных долей).