Платежи, взимаемые нотариальными конторами

Услуги, оказываемые государственными и частными нотариусами, равнозначны по юридической силе. Платежи предприятий частным нотариусам не являются госпошлиной. При совершении нотариальных действий взимаются:

- Госпошлина при обращении предприятия в государственную контору;

- Плата за услуги (тариф), равная госпошлине, при обращении к частным нотариусам;

- Нотариальный тариф при получении услуги, не являющейся обязательным законодательным действием. Предприятие может обратиться к нотариусу за консультацией, удостоверением копии документа, составлением проекта договора.

Учет расходов предприятия на счетах и запись корреспонденции зависят от вида произведенных затрат. Основанием для признания расходов является справка из нотариальной конторы с расшифровкой вида полученной услуги.

| Назначение операции | Дебет счета | Кредит счета |

| Оплата сбора государственному нотариусу за совершение действий, требуемых обязательного законодательного удостоверения | 68 | 71 |

| Учет расходов госпошлины в составе затрат | 20, 44, 26, 91 | 68 |

| Оплата нотариального тарифа частному нотариусу или лицу, назначенному государством при совершении действий, не требующих обязательного удостоверения | 76 | 71 |

| Учет платы в составе затрат | 20, 44, 26, 91 | 76 |

Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Особенности при отражении уплаты госпошлины

Первой суммой уплачиваемой государственной пошлины выступает сбор, взимаемый при регистрации юридического лица. Взнос средств производится учредителями предприятия.

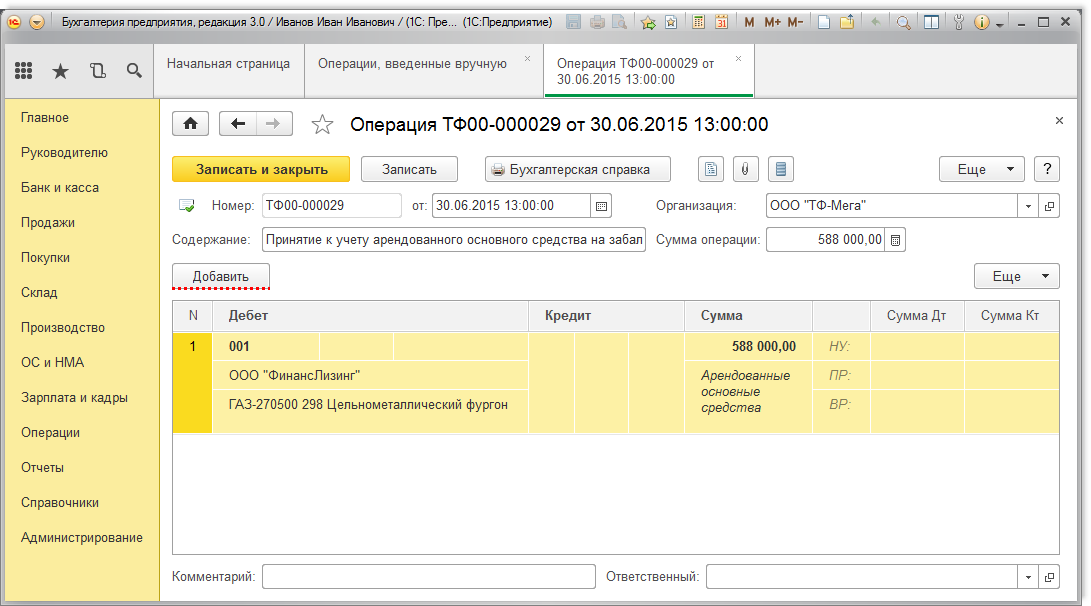

Пошлина не относится к расходам организации и не учитывается при налогообложении прибыли или единого налога.

Сбор, уплачиваемый при последующих внесениях изменений в учредительные документы, списывается в составе расходов организации. Включение государственной пошлины в состав имущества, подлежащего регистрации, имеет ряд особенностей.

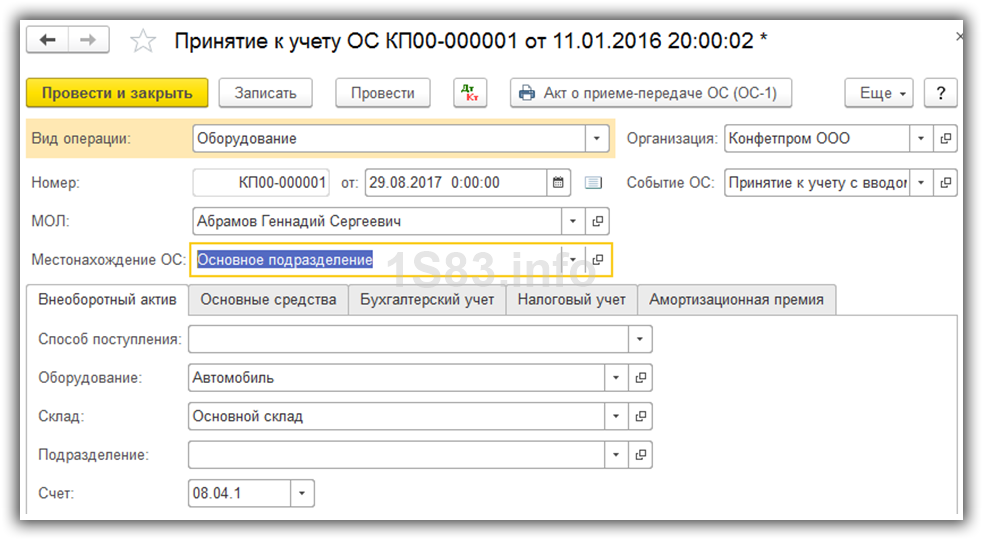

До 2011 года пошлина уплачивалась до проведения государственной регистрации и формирования ОС после получения свидетельства.

Начиная с 2011 года формирование стоимости и постановка на учет ОС должна производиться с момента подписания акта приемки-передачи до прохождения государственной регистрации.

В случае отсутствия факта уплаты пошлины на момент постановки на учет ее включение в состав основного средства производится путем начисления сбора на счете 96 «Резервы предстоящих расходов».

Формирование сумм резерва производится на основании бухгалтерской справки, составленной учетным работником. Документ составляется в произвольной форме с описанием назначения, даты, исполнителя и имеет юридическую силу.

Возврат сумм производится только в пределах срока исковой давности. Невостребованные своевременно суммы относятся на убытки прошлых лет.

При работе с 1С

Оформление операций учета производится с участием сопровождающих программ. В 1С списание оплаты госпошлины производится через разноску выписки закладки «банк» операцией «перечисление налога».

Дальнейшее списание определяется бухгалтерским работником, определяющий счет списания расхода – 20, 44, 91, 08.

Записи в журнал

Внесение в журнал операций формируется на основании справки бухгалтера. Проводка формируется в ручном режиме с использованием закладки «операции».

Для компаний, применяющих УСНО, формирование расхода производится на основании выписки банка. Внесение записи в состав КДиР производится путем ручного ввода и использования кнопки с аналогичным названием.

Проводки в бюджетной организации

План счетов в бюджетном учете отличается от коммерческого вида. Принцип построения проводок аналогичен тем, что приняты для учета предпринимательской деятельности.

Для бюджетного учета формируются операции:

При списании расходов по уплате пошлины за счет внебюджетных доходов сумму сбора можно принять для определения налога на прибыль.

Бюджетный учет ведется на основании сметы доходов и расходов, формируемой на календарный год. В учреждении может возникнуть ситуация с возвратом пошлины, определенной судом при выигрыше иска.

В случае возврата ответчиком средств пошлины в следующем календарном году сумма поступает в доход бюджета.

Государственная пошлина – расход, учитываемый предприятиями в бухучете и формировании налогообложения. Для грамотного проведения затрат по счетам учета определяется его назначение.

Цель понесенных трат определяет синтетический счет, порядок списания прямым расходом или в порядке амортизационных начислений.

Не уверены, что Ваш бухгалтер правильно отчисляет пошлину в пользу государства? Обратите внимание на налоговое законодательство России. Глава 25.3 НК РФ четко указывает, на какой счет следует отнести госпошлину с расчетного счета фирмы

Также прозрачно регулируются выплаты при выполнении расчета с финансово ответственными лицами.

Для бухгалтерского учета имеет значение то, каким образом произведена оплата комиссионного государственного сбора:

- Если для уплаты пошлины в пользу государства используются основные средства фирмы, необходимо оформлять операцию проводкой «Дебет 68 счет «Госпошлина» Кредит 51»;

- При оформлении выплаты ответственным лицом кредит прописывается подсобным счетом 71 «Расчеты с подотчетными лицами». За базовый гарант берется авансовая отчетность.

Оформление налогового учета подразумевает внесение сбора в стоимость после того, как проведена регистрация. Чтобы учесть госпошлину в бухучете, используется созданный резерв. Притом государственный сбор учитывается в сумме стоимости собственности перед проведением оплаты, регистрации прав.

Учет госпошлины в бухгалтерском учете

Многим предприятиям приходится уплачивать пошлины различного вида, от этого зависит и учет госпошлины в бухгалтерском учете.

В соответствие со статьей 13 Налогового кодекса Российской Федерации государственная пошлина является федеральным сбором. Она отражается на счете 68 «Расчеты по налогам и сборам».

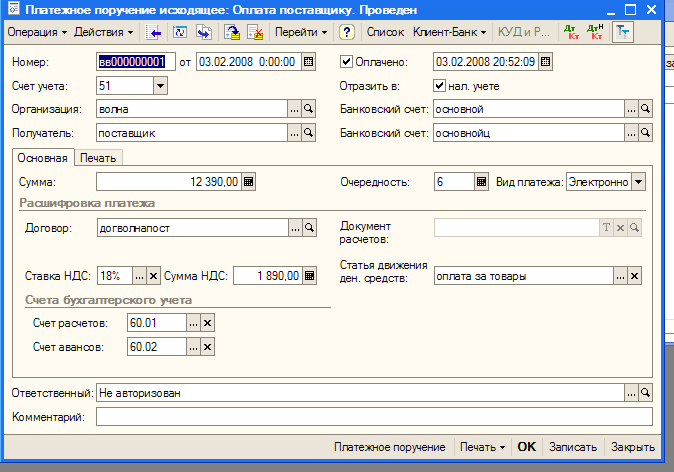

Пошлина обычно уплачивается с расчетного счета, поэтому при ее оплате делается проводка: Дт 68.10 Кт 51.

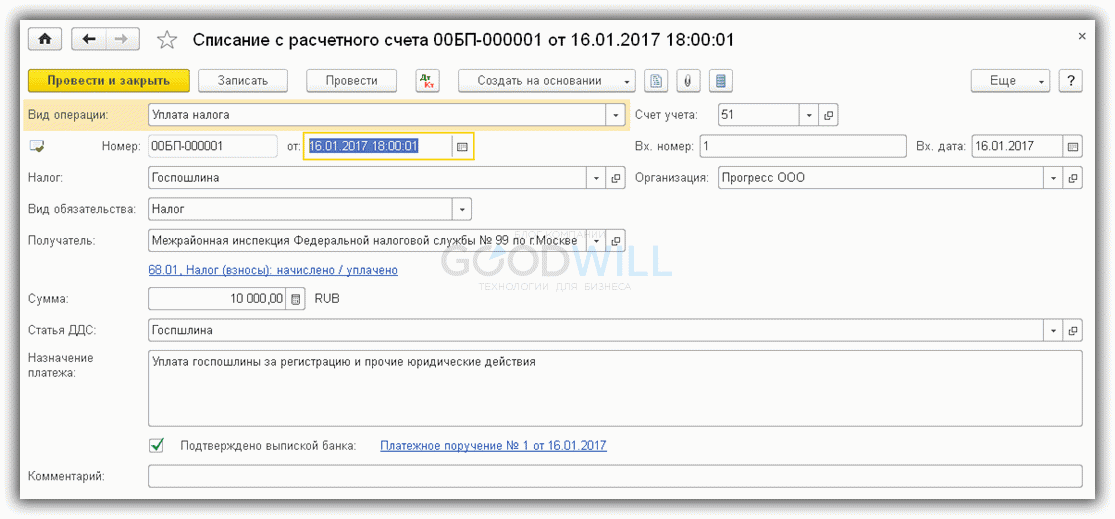

Данная операция в программе 1С Бухгалтерия 8 редакция 2.0 отражается документом «Списание с расчетного счета», вид операции «Перечисление налога», находится на закладке «Банк».

Начисление пошлины зависит от ее вида. Например, если госпошлина уплачена в процессе текущей деятельности организации, ее начисление отражается по дебету затратных счетов, таких как 20 «Основное производство», 26 «Общехозяйственные расходы», в зависимости от операции. Это, например, госпошлины за регистрацию договоров, заверение копий документов и т.п.

Данная операция отражается проводкой: Дт 20-29, 44 Кт 68.10. Сделать ее в 1С Бухгалтерия 8 редакция 2.0 можно при помощи операции, введенной вручную, находится в верхнем меню «Операции».

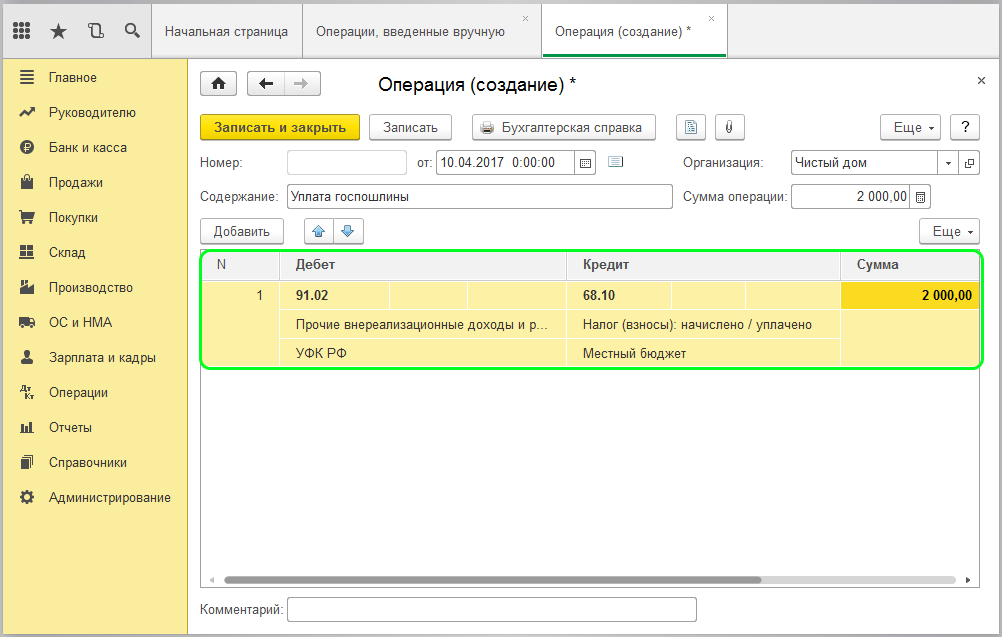

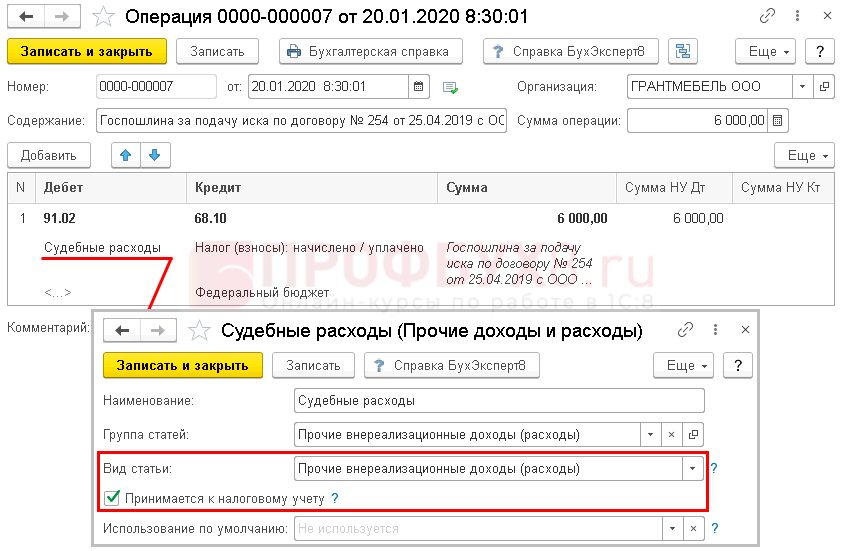

Если пошлина уплачивается по операциям, которые не относятся к основной деятельности, то учет госпошлины в бухгалтерском учете осуществляется по дебету счета 91.02 «Прочие расходы». Проводка: Дт 91.02 Кт 68.10

В программе начисление такой пошлины отражается аналогично пошлины в текущей деятельности, то есть при помощи операции, введенной вручную.

За рассмотрение дела в суде учет госпошлины в бухгалтерском учете отражается такой же проводкой Дт 91.02 Кт 68.10.

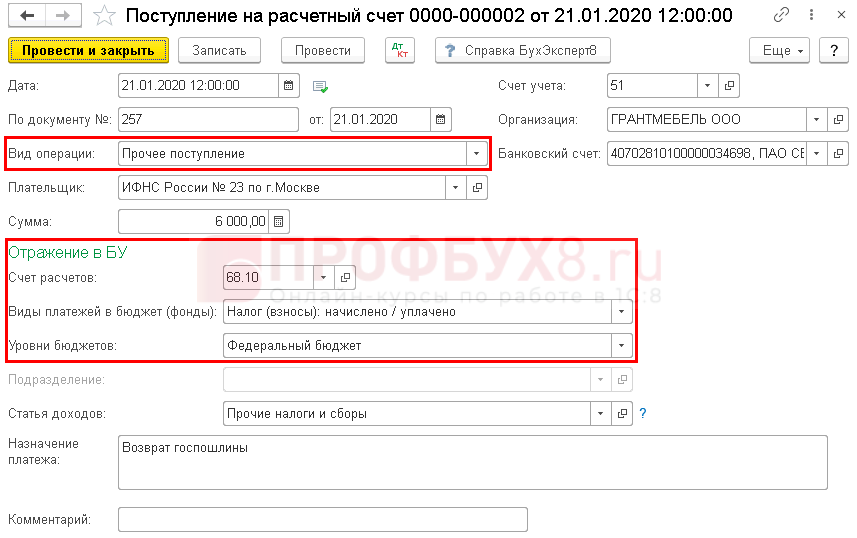

В случае, если организация выигрывает судебный процесс возмещение суммы госпошлины ответчиком отражается проводками:

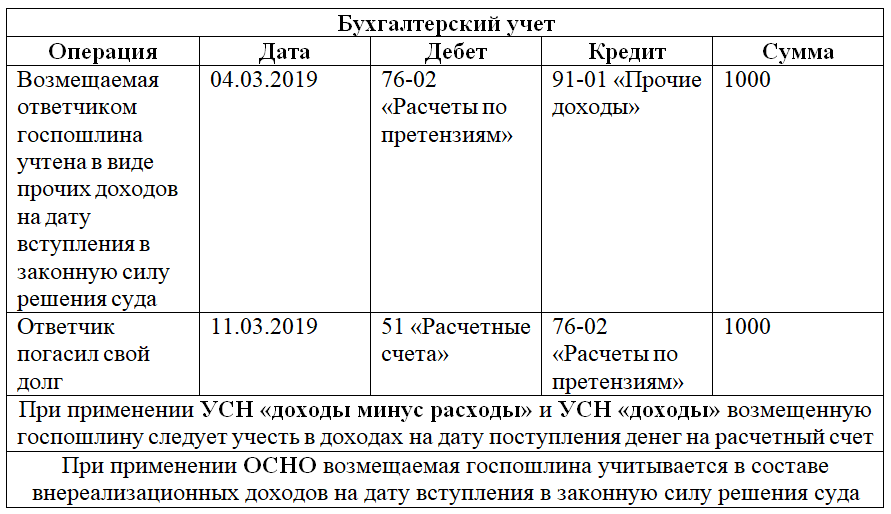

Дт 76.09 Кт 91.01 судебные расходы, подлежащие возмещению, относятся в состав прочих доходов в день вступления в силу решения суда

В 1С Бухгалтерия 8 можно оформить при помощи операции, введенной вручную.

И вторая проводка на получение возврата пошлины на расчетный счет: Дт 51 Кт 76.09

Она формируется на основании документа «Поступление на расчетный счет», вид операции «Прочие расчеты с контрагентами», находится на закладке «Банк».

Это основные моменты того, как ведется учет госпошлины в бухгалтерском учете.

Многим предприятиям приходится уплачивать пошлины различного вида, от этого зависит и учет госпошлины в бухгалтерском учете..В соответствие со статьей 13 Налогового кодекса Российской Федерации государственная пошлина является федеральным сбором. Он.

prof-accontant.ru

Упрощенная система налогообложения

Нашей организацией была получена премия от поставщика в 2014г. в размере 300000 руб. на определенных условиях, данные условия выполнены не были и в октябре 2016г. по исполнительному листу были сняты с р/ счета организации 309000 (9000 р. судебные издержки) можно ли на эту сумму уменьшить налогооблагаемую базу при УСНО (доход минус расход) Желательно получить ответ на эл. почту.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

Госпошлина за регистрацию недвижимого имущества входит в перечень расходов, уменьшающих налоговую базу при УСН (доходы минус расходы).

О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Если госпошлина за регистрацию прав на недвижимое имущество уплачена после ввода объекта в эксплуатацию, ее сумму включите в состав прочих расходов, уменьшающих налоговую базу при УСН (доходы минус расходы).

В других случаях как при ОСН, так и при УСН госпошлина учитывается в расходах на дату уплаты, которая всегда совпадает с датой начисления.

Важно так же отметить, что изменения коснутся и действующих договорных отношений, т.е. обязательный претензионный порядок необходим по заключенным договорам, в том случае, если обязательство возникло после 01.06.2016 г., в противном случае, суд оставит иск без рассмотрения.

Важным нововведением является и появление в арбитражном процессе приказного производства

Эта норма ранее уже применялась — и довольно успешно — в гражданском процессе, но в арбитражных судах вводится впервые.

Подали исковое заявление в суд. Хотим признать недействительной сделку с контрагентом. Госпошлину за подачу иска заплатил наш юрист наличными. Для этого мы выдали сотруднику деньги под отчет.

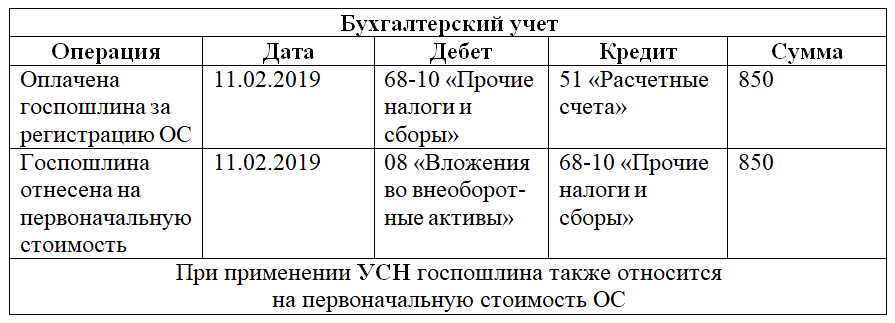

Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007).

Однако можно смело заключить, что госпошлина при УСН включается в расходы на основании подп. 22 п. 1 ст. 346.16 НК РФ. В этом пункте перечислены затраты, которые при итоговом расчёте снижают единый налог на УСН.

Каковы сроки и порядок уплаты госпошлины?

Срок уплаты госпошлины обычно указывается в решении суда или в приглашении на судебное заседание. Обычно истцу или его представителю выдается специальное уведомление о необходимости уплаты госпошлины.

Порядок уплаты госпошлины может различаться в зависимости от региона и типа судебной инстанции. В большинстве случаев госпошлину можно оплатить в кассе суда, почтовом отделении или через электронные платежные системы.

- При оплате в кассе суда необходимо предъявить извещение о сумме госпошлины или его копию и произвести оплату наличными или банковской картой.

- Оплата госпошлины через почтовое отделение осуществляется путем заполнения специальной бланковой формы и производится наличными или переводом с использованием банковской карты.

- При использовании электронных платежных систем необходимо зарегистрироваться в соответствующей системе, выбрать опцию оплаты госпошлины и следовать инструкциям на сайте.

Важно отметить, что госпошлина должна быть уплачена полностью и в срок. Независимо от исхода дела, уплаченную госпошлину возвращаются не производятся

Неуплата госпошлины может привести к отказу в рассмотрении дела судом или приостановке процесса до ее оплаты.

При возникновении вопросов или необходимости получения дополнительной информации о сроках и порядке уплаты госпошлины рекомендуется обратиться в компетентные органы или юриста для получения консультации.

Взыскание расхода по уплате госпошлины с сотрудника проводки

ч. госпошлины) по решению суда; Дебет 68 субсчет «Государственная пошлина» Кредит 91-1 – 40, 96 руб.

– отражена задолженность бюджета по возврату госпошлины; Обоснование данной позиции приведено ниже в материалах Системы Главбух Рекомендация: Как отразить госпошлину в бухучете Госпошлина за рассмотрение дел в суде Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов (счет 91) (п.

Согласно п. 12 и п. 14.2 ПБУ 10/99 возмещение причиненных организацией убытков принимается к бухгалтерскому учету в суммах, присужденных судом или признанных организацией. Следовательно, необходимые записи в бухгалтерском учете должны быть отражены на дату вступления решения суда в законную силу: Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

Любое предприятие периодически производит оплату государственной пошлины в различных целях: для регистрации имущества, при подаче судебного иска, получении лицензии и так далее. В данном тексте вы найдете информацию, о том, как правильно оформить расходы по уплате госпошлины в бухгалтерском учете, какие проводки необходимо совершить и на какие счета будут отнесены затраты.

При покрытии расходов возникают несколько вариантов погашения.

Порядок действий Компенсация расходов Пошлина уплачена истцом, заявление не представлено в суд Возврат осуществляется территориальным отделением ИФНС до истечения 3 лет Пошлина уплачена, исковое заявление удовлетворено в досудебном порядке Сумма пошлины и издержек в ряде случаев возвращают по отдельному иску Исковые требования удовлетворены частично Расходы, понесенные истцом, компенсируются частично, в части признания иска или на усмотрение суда Ответчик не имеет обязанности по уплате госпошлины Компенсации подлежат только издержки, сумма госпошлину истцу не покрывается Не подлежат покрытию расходы, понесенные истцом в порядке досудебного рассмотрения требований. В составе расходов часто возникают затраты на услуги адвокатов, юристов. Суды не признают подобные расходы и не относят за счет проигравшей процесс стороны.

Возмещение судебных расходов по оплате госпошлины проводки

Решение спорных вопросов в порядке судебного разбирательства сопровождается расходами, связанными с рассмотрением иска. К судебным расходам относятся государственная пошлина и издержки, понесенные при рассмотрении иска.

Сумма оплаты и порядок принятия в расходах зависят от характеристик иска. До внесения сумм в учет и принятия в тратах необходимо иметь представление о порядке их формирования. В статье расскажем про учет судебных расходов, дадим примеры бухгалтерских проводок.

Судебные расходы в виде госпошлины Размер госпошлин по каждому виду обращений установлен гл. 25.3 НК РФ. Государственная пошлина – сбор, взимаемый при подаче искового заявления в суд. Первоначальным плательщиком выступает истец.

В такой ситуации в соответствии с п. 4 ст. 252 НК РФ организация вправе самостоятельно определить, к какой именно группе расходов она отнесет затраты на уплату государственной пошлины. На наш взгляд, соответствующие расходы признаются на дату вынесения судом определения о возбуждении производства по делу (пп.

: Электроэнергию запрещено отключение учреждение соцсферы

Бухгалтерские проводки по госпошлинам — начисление и оплата

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны.

В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Основные проводки в бухучете по госпошлине

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2020-2020 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

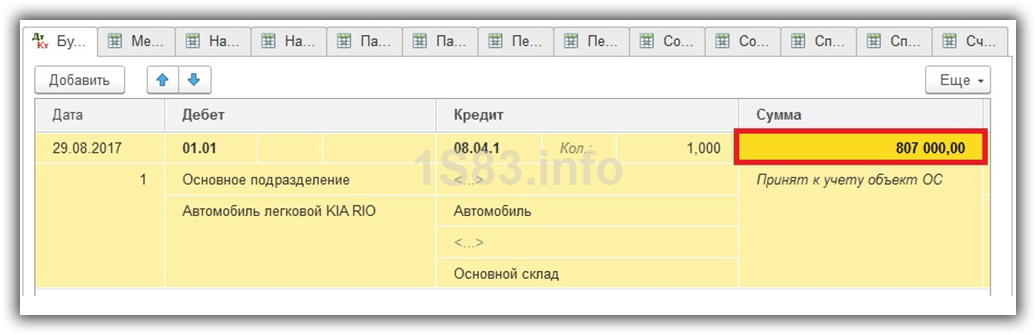

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*

Бухгалтерский учет госпошлины: проводки

Начисление госпошлины

В бухгалтерском учёте госпошлины используются следующие проводки:

-

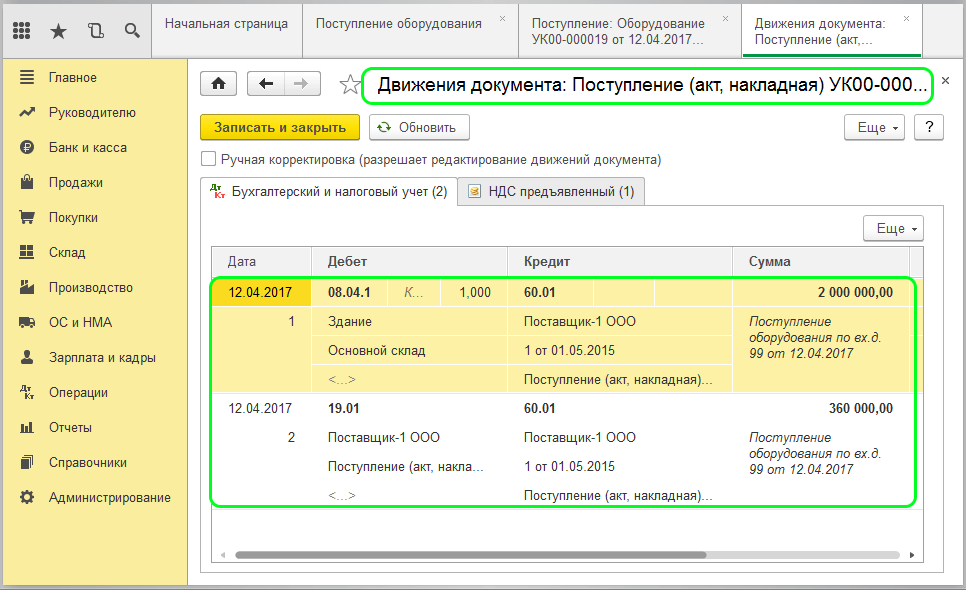

Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав.

-

Дт 20, 25, 26, 44 Кт 68/госпошлина – за операции в рамках основного вида деятельности.

Также госпошлину можно отражать в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Важно отметить, что госпошлина всегда учитывается по кредиту счёта 68. По дебету могут стоять счета учёта затрат и расходов в зависимости от вида сбора и особенностей учётной политики.

Списание госпошлины

Бухгалтерский учёт госпошлины ведётся на счёте 68 «Расчёты по налогам и сборам».

Для учёта госпошлины открывают субсчёт «Государственная пошлина» к счёту 68.

Порядок отражения госпошлины в бухучёте зависит от того, за что она уплачена:

-

при приобретении имущества (например, при госрегистрации прав на основные средства, оплате лицензии);

-

в ходе текущей деятельности фирмы (например, при нотариальном заверении копий документов);

-

при участии фирмы в судебных разбирательствах.

Бухгалтерские проводки:

-

Дт 68 Кт 51 – уплачена госпошлина за регистрацию объекта ОС, лицензию и т.п.;

-

Дт 08 Кт 68 – госпошлина включена в состав вложений во внеоборотные активы;

-

Дт 20 (25) Кт 68 – госпошлина включена в состав расходов по обычным видам деятельности;

-

Дт 71 Кт 50 – выданы денежные средства под отчёт;

-

Дт 68 Кт 71 – уплата госпошлины;

-

Дт 26 (44) Кт 68 – госпошлина включена в состав расходов по обычным видам деятельности;

-

Дт 68 Кт 91.2 – госпошлина включена в прочие расходы;

-

Дт 76 Кт 51 – перечислены средства на депозитный счёт суда;

-

Дт 91.2 Кт 76 – по решению суда признаны издержки, оплаченные с депозитного счёта суда.

-

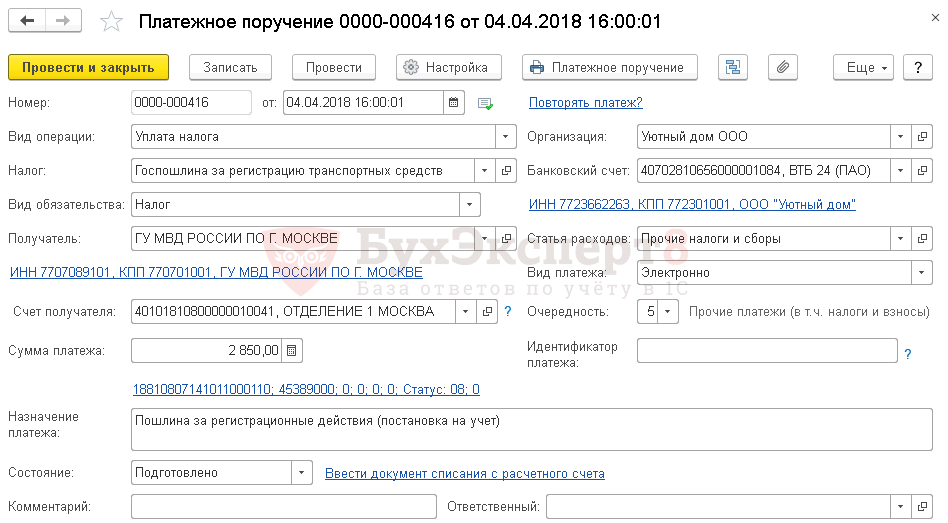

Госпошлина за регистрацию автомобиля в ГИБДД

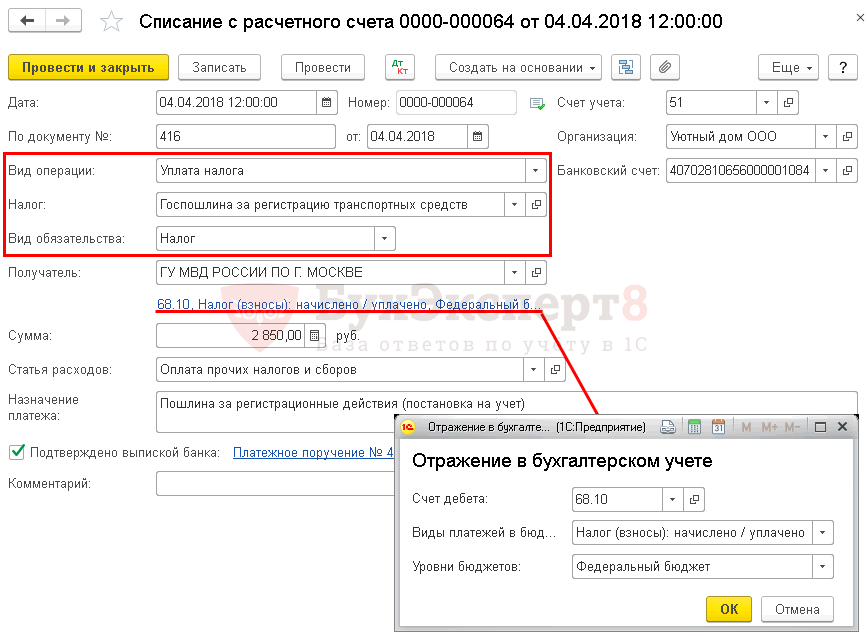

При постановке автомобиля на учёт в органах ГИБДД до выдачи документов уплачивается государственная пошлина. В бухгалтерском учёте госпошлина за регистрацию автомобиля в ГИБДД отражается в проводке: Дт 68.10 «Прочие налоги и сборы» – уплачена госпошлина в связи с регистрацией автомобиля в ГИБДД.

В налоговом учёте госпошлина учитывается:

-

в первоначальной стоимости ОС, если она уплачена до его ввода в эксплуатацию;

-

в прочих (косвенных) расходах, если госпошлина уплачена позже.

Госпошлина при обращении в суд

При обращении в суд выполните следующие бухгалтерские проводки:

-

Дт 91.2 Кт 68.субсчет “Государственная пошлина” – начислена госпошлина за рассмотрение дела в судебном порядке;

-

Дт 68. субсчет “Государственная пошлина” Кт 51 – перечислена госпошлина.

В бухгалтерском учете отражайте госпошлину в момент подачи заявления в суд.

Сумму государственной пошлины необходимо включить в расходы в отчетном периоде, в котором организация подала заявление в суд.

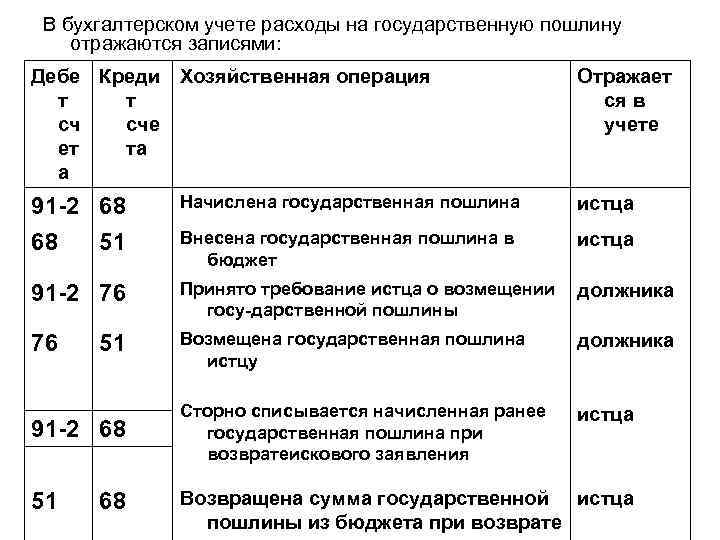

Возмещение госпошлины по решению суда

Для учёта госпошлины, подлежащей получению по решению суда, в бухгалтерском учёте используются следующие проводки:

-

Дт 76 Кт 91.1 – госпошлина к возмещению по решению суда;

-

Дт 51 Кт 76 – поступило возмещение госпошлины.

Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ, все судебные издержки взыскиваются с проигравшей стороны. Таким образом, фирма, уплатившая госпошлину при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на её возмещение проигравшей стороной.

Госпошлина в бюджетном учреждении

При начислении госпошлины в бюджетном учреждении в бухгалтерском учёте делаются проводки:

-

Дт 0.401.20.290 (0.109.60.290, 0.109.90.290…) Кт 0.303.05.730 – начислена госпошлина;

-

Дт 0.303.05.830 Кт 0.201.11.610 уплачена госпошлина Кт 18 (код КОСГУ 290) – отражено выбытие средств со счёта учреждения.

Если оплата госпошлины производится из источника предпринимательской деятельности, то счёт 109, если же сразу из бюджетных средств, то счёт 401.

Госпошлина за предоставление лицензии на деятельность

Для проведения проводок по госпошлине за предоставление лицензии необходимо выполнить следующие действия:

-

Дт учета расходов (20, 25, 26, 44) Кт 68 “Расчеты по налогам и сборам” – учтена госпошлина в составе расходов;

-

если госпошлина уплачена наличными, то дополнительно делается проводка: Дт 68 Кт 50 “Касса” – уплачена госпошлина из кассы;

-

Если же госпошлина оплачивается с расчетного счета, то делается проводка: Дт 68 Кт 51 “Расчетные счета” – уплачена госпошлина с расчетного счета.