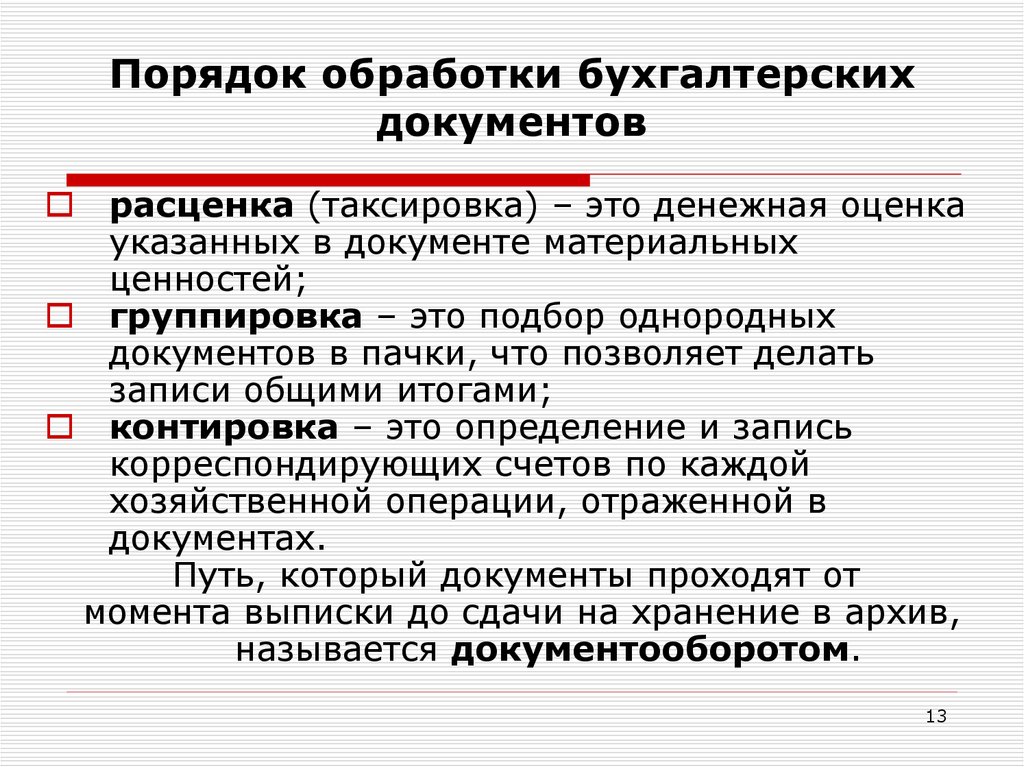

Для чего нужна таксировка

Таксировка документов представляет собой установление стоимости хозяйственных операций из бухгалтерских бумаг. Это оценка ценностей, которые зафиксированы в документах. Для чего это нужно? Таксировка является составляющей проверки бухгалтерских бумаг. Ошибки в последних могут поставить под вопрос проведение той или иной операции.

Какие должностные обязанности у таксировщика?

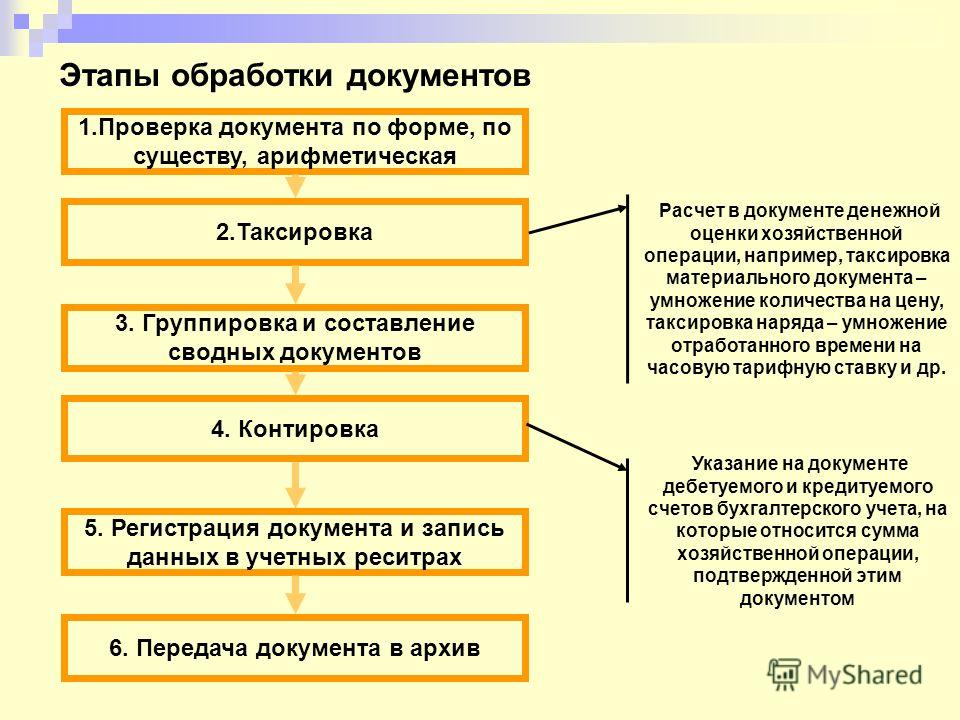

Проверка выполняется в обязательном порядке при поступлении документов в бухгалтерский отдел. Если обнаружено, что бумага составлена неверно, она не принимается к учету. В ходе проверки документы рассматриваются с точки зрения всех аспектов. К бумагам предъявляются эти требования:

- Раскрытие проводимой операции, наличие всех сведений, необходимых для учета.

- Соответствие законодательным и локальным нормативным актам.

- Наличие всех требуемых реквизитов: даты, наименования, содержания операции, ее стоимости и прочее.

- Отсутствие помарок и ошибок.

- Правильность проведенных расчетов и выведенных итогов.

Бухгалтер должен проверить, соответствует ли информация, изложенная в первичке, локальным и законодательным актам. К примеру, во внутреннем акте фирмы прописан определенный размер суточных. Их размер в первичных документах должен соответствовать локальным положениям.

Каков порядок заполнения поля «Таксировка» в ТТН?

Сама таксировка нужна для достижения этих целей:

- Выявление недочетов.

- Начисление зарплат, премий.

- Исчисление издержек при исполнении трудовой деятельности.

- Списание расходов.

- Определение себестоимости.

- Установление расценок.

Если бухгалтер обнаружит ошибку, документ не принимается к учету. Он отправляется на переоформление. Специалист также может обнаружить поддельный документ. В этом случае нужно оставить бумагу в бухгалтерии. Требуется выяснить все обстоятельства подделки, а затем привлечь виновных к ответственности.

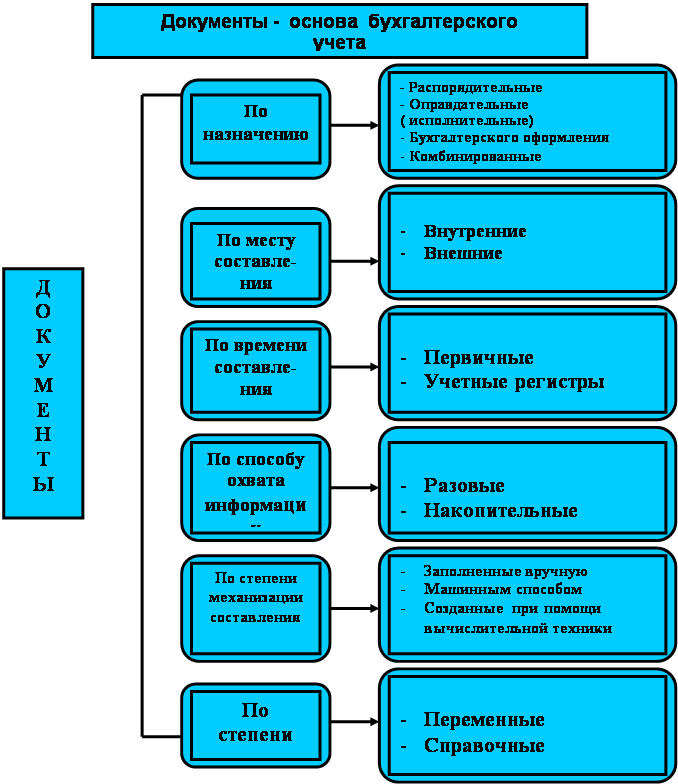

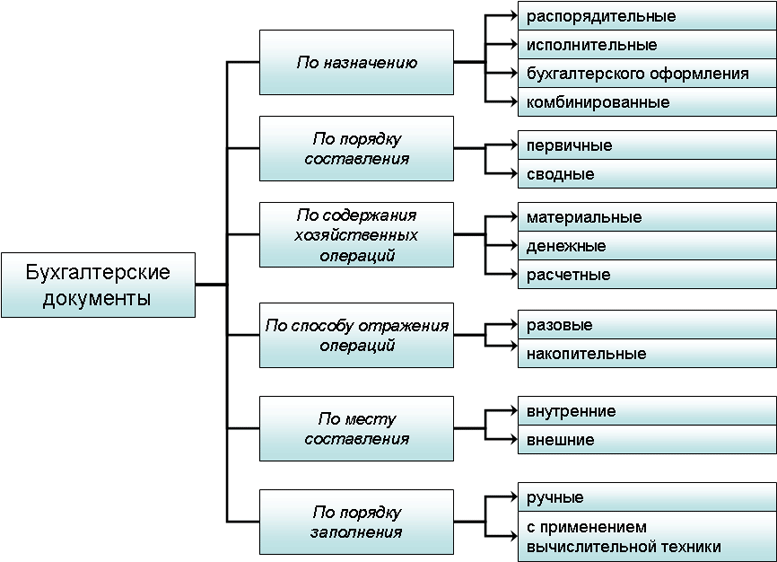

Значение бухгалтерских документов

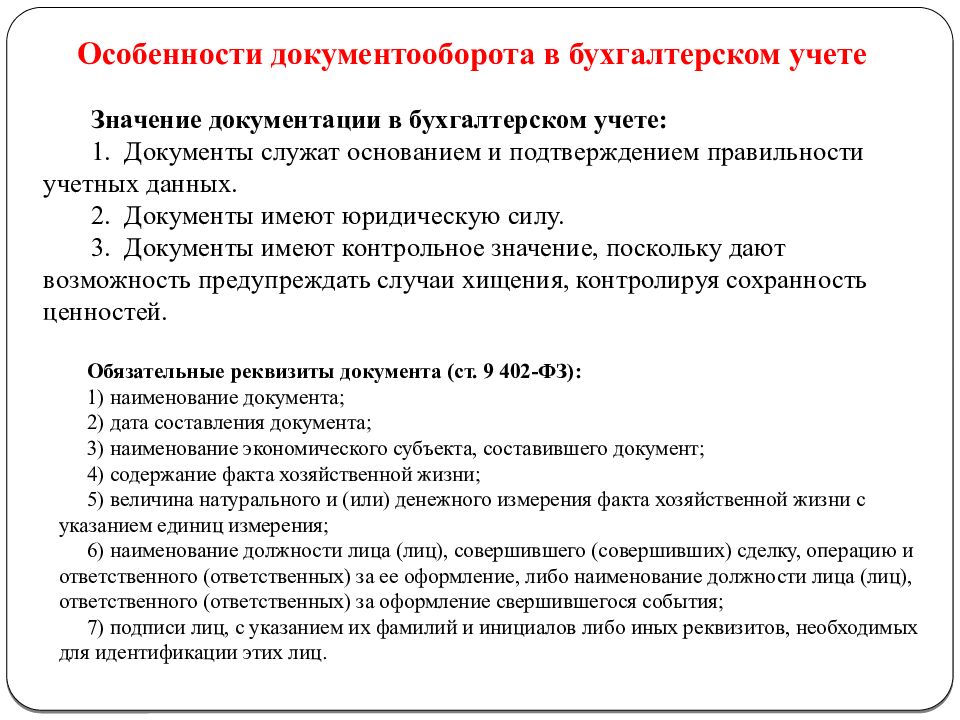

Значение бухгалтерских документов в финансово-хозяйственной деятельности определяется не только тем, что они служат основанием и подтверждением правильности учетных данных. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, денежных средств организации, устанавливается законность и целесообразность тех или иных операций. Документы подтверждают достоверность учетных данных, помогают выявить ошибки в бухгалтерском учете.

Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы служат основанием для судебно-бухгалтерской экспертизы, проводимой по решению прокуратуры, суда, арбитража, по решению следственных органов.

Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документы при проведении документальных ревизий, аудиторских проверок хозяйственно-финансовой деятельности организации. Документы Используют, анализируя результаты работы организации. Именно документ является основой информационной системы организации, которая используется в управлении. В Законе Российской Федерации «Об информации, информатизации и защите информации» говорится: «Документирование информации является обязательным условием включения информации в информационные ресурсы. Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов, их массивов, безопасность Российской Федерации».

Что такое таксировка?

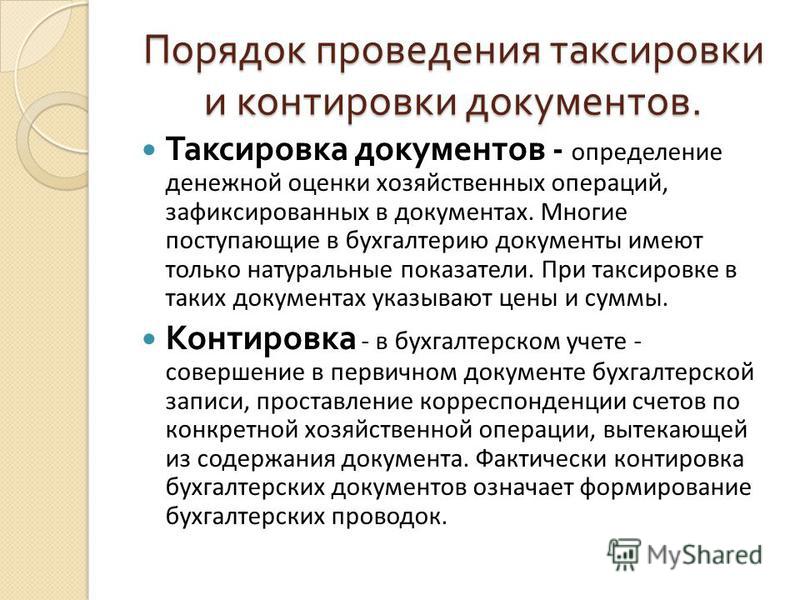

Под таксировкой понимается определение стоимости проведенных операций, если в документах (например, актах, накладных) указано только количество товаров или услуг. Она предполагает следующий алгоритм действий:

- натуральные значения вносятся в учетную программу (например, 1С);

- она автоматически находит их стоимость;

- программа проводит простые вычисления: умножает количество на цену и показывает бухгалтеру итог.

Таксировка применяется для документов, где указаны исключительно натуральные показатели. Например, это путевые листы, где указывается время отправки и возвращения, перечень объектов, куда заезжал автомобиль. На основании указанных данных бухгалтер определяет расход бензина, начисляет заработную плату водителю.

Другой пример документов, подлежащих таксировке, – акты на ликвидацию оборудования организации, акты о поступлении продукции от собственного производства. Они содержат только натуральные значения, задача бухгалтера – проставить стоимость исходя из цен, указанных в учетной программе.

Приемка проверка и бухгалтерская обработка документов – это важный этап работы предприятия, спасающий его от ошибок и проблем с контролирующими органами. Эта функция может быть поручена имеющимся специалистам или новой штатной единице, принятой специально для контроля «первички» – бухгалтеру или оператору.

Таксировка на примере

Понятие таксировки раскрывается в конкретных направлениях деятельности. К примеру, это перевозки. Тариф за данную услугу устанавливается на основании протаксированной платы. Она представляет собой установление платы за перевозку пассажира.

Таксировка проводится на основании установленных тарифов за 1 километр или 1 тонну. Подразделяется она на эти виды:

- Предварительная таксировка документов, входящих в план текущих отправок.

- Таксировка корешков ведомостей в случае, если не проводились предварительные подсчеты.

При таксировке нужно оформить квитанцию дорожной ведомости. Последняя отправляется владельцу груза.

Рассмотрим еще один пример. Фирма занимается реализацией автомобиля. За месяц получилось продать 5 машин одной марки. Стоимость одной из них, согласно документам, составила 1 200 000 рублей. То есть совокупная прибыль от продажи равна 6 миллионам.

ТАКСИРОВЩИК

Должностные обязанности. Производит таксировку первичных документов (нарядов, материальных приходных ордеров, требований, накладных и др.) и подсчет итогов по каждому виду документа. Принимает меры по использованию современных технических средств.

Должен знать: положения, инструкции, другие руководящие материалы и нормативные документы, касающиеся порядка заполнения документов; формы первичных документов (нарядов, материальных приходных ордеров, требований, накладных и т.п.) и порядок их заполнения; порядок выполнения расчетов; основы организации труда; правила эксплуатации технических средств; основы законодательства о труде; правила внутреннего трудового распорядка; правила и нормы охраны труда.

Требования к квалификации. Начальное профессиональное образование без предъявления требований к стажу работы или среднее (полное) общее образование и специальная подготовка по установленной программе без предъявления требований к стажу работы.

Квалификационный справочник должностей руководителей, специалистов и других служащих. — Постановление Минтруда от 21.08.98 г. . Министерство труда и социальной защиты РФ . 1998 .

Смотреть что такое «ТАКСИРОВЩИК» в других словарях:

таксировщик — а, м. taxer. Служащий, занимающийся таксировкой грузов. БАС 1. ж. д. Работник товарной конторы большой станции, основная обязанность которого .. обеспечивать правильную таксировку грузовых документов. Веденисов 1946. Дежурный и таксировщик… … Исторический словарь галлицизмов русского языка

таксировщик — сущ., кол во синонимов: 1 • оценщик (22) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

таксировщик — м. Тот, кто занимается таксировкой чего либо. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

таксировщик — таксир овщик, а … Русский орфографический словарь

таксировщик — а; м. Специалист по таксировке грузов … Энциклопедический словарь

таксировщик — а; м. Специалист по таксировке грузов … Словарь многих выражений

таксировщик — такс/ир/ов/щик/ … Морфемно-орфографический словарь

оценщик — См … Словарь синонимов

таксиро́вщик — а, м. Служащий, занимающийся таксировкой грузов. Дежурный диспетчер и таксировщик обрабатывают путевки дневной смены. Рыбаков, Водители … Малый академический словарь

Исправление ошибок в первичных бухгалтерских документах

Существуют различные способы проверки в первичных бухгалтерских документах, несмотря на это, способы исправления зависят именно от вида нарушения, которое было найдено.

В ходе проверки может выяснится, что совершаемая операция экономически не обоснована, либо нарушает законодательство. В таком случае операцию могут отменить, а первичные документы по ней изъять.

Если в ходе проверки первичной бухгалтерской отчетности будет найдена ошибка в расчетах, либо неточность в расчетах, ее можно откорректировать

При этом, важно помнить: чтобы исправить первичную бухгалтерскую документацию, необходимо его повторно заверить подписями тех, кто его изначально составил.. Какой бы способ корректировки первичных бухгалтерских документов вы не использовали, нельзя применять способы, «маскирующие» ранее допущенную ошибку

Такие, как корректор, подчистка или ластик.

Какой бы способ корректировки первичных бухгалтерских документов вы не использовали, нельзя применять способы, «маскирующие» ранее допущенную ошибку. Такие, как корректор, подчистка или ластик.

Когда ошибка найдена и исправлена в первичном документе, имеющем несколько экземпляров, обязательно необходимо внести корректировки во все его версии одинаково. Если копии бухгалтерских документов будут отличны друг от друга, они потеряют юридическую силу.

Когда исправленная бумага уже принята к бухгалтерскому учету, необходимо сделать корректировки в проводках. Существует два способа внесения таких изменений:

- Можно использовать дополнительную проводку. Такое допустимо в случае, если в целом документ составлен верно, но в нем указана меньшая сумма.

- В случае, когда бумага не верно заполнена, она отменяется. Чтобы получить правильный вариант, производят новую операцию.

Кто должен проводить таксировку

Таксировка может осуществляться любым сотрудником фирмы. К примеру, это может быть бухгалтер, оператор. Если нужно обрабатывать большие объемы документов, в компанию принимается отдельный специалист – таксировщик. Рассмотрим его обязанности:

- Таксировка первички (наряды, приходный ордер и прочее).

- Определение итогов по каждой бумаге.

- Внедрение в работу современных технических инструментов.

- Работа с приходными и расходными бумагами.

- Умножение натуральных и количественных значений на цены и тарифы. В дальнейшем специалист определяет общую сумму разных бумаг.

- Изменение прейскурантов.

Таксировщик должен обладать рядом знаний и навыков. В частности, он должен знать сопутствующие инструкции и положения, нормативные акты, формы первички, порядок заполнения документов. Специалист должен уметь вести расчеты, знать основы закона о труде.

В работе специалист должен руководствоваться этими нормами:

- Законы.

- Устав фирмы.

- Распоряжения руководства.

- Должностная инструкция.

- Правила локального распорядка.

Подчиняться работник может или главному бухгалтеру, или директору фирмы, или начальнику отдела.

Рассмотрим права специалиста:

- Внесение предложений по улучшению работы с последующим их рассмотрением директором.

- Запрос у сотрудников и руководящего состава информации, которая необходима для осуществления работы.

- Ознакомление с бумагами, в которых прописаны права и обязанности таксировщика, критерии оценки правильности деятельности.

- Ознакомление с решениями управленческого состава, если они касаются деятельности специалиста.

- Требование обеспечить работу всеми необходимыми организационно-техническими инструментами.

Таксировщик будет нести ответственность при этих обстоятельствах:

- Несоблюдение установленных обязанностей.

- Совершение административных, уголовных правонарушений.

- Причинение фактического ущерба работодателю.

К СВЕДЕНИЮ! Инструкция специалиста может составляться в соответствии со стандартной инструкцией. Документ может дополняться в соответствии с пожеланиями работодателя. Однако дополнения не должны противоречить трудовому законодательству.

Оценка финансового состояния предприятия: роль бухгалтерских документов

Бухгалтерские документы играют важную роль в оценке финансового состояния предприятия. Они предоставляют информацию о доходах, расходах, активах и обязательствах компании. Анализ этих документов позволяет определить финансовую устойчивость и эффективность бизнеса.

Роль бухгалтерии в оценке финансового состояния

Бухгалтерия является основным источником информации для анализа финансового состояния предприятия. Бухгалтерские документы, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств, позволяют получить полную картину о финансах компании.

Баланс отображает финансовое состояние предприятия на определенную дату. Он показывает активы, обязательства и собственный капитал компании. Анализ баланса позволяет определить финансовую устойчивость предприятия и его способность выполнять свои обязательства перед кредиторами.

Отчет о прибылях и убытках отражает доходы и расходы компании за определенный период времени. Он позволяет оценить финансовую эффективность бизнеса и определить его прибыльность. Анализ отчета о прибылях и убытках помогает выявить факторы, влияющие на финансовые результаты компании.

Отчет о движении денежных средств показывает изменения в денежных потоках предприятия. Он отражает поступления и расходы денежных средств и позволяет оценить ликвидность компании. Анализ отчета о движении денежных средств помогает определить уровень рисков и обоснованность финансовых решений.

Важность анализа бухгалтерских документов

Анализ бухгалтерских документов позволяет принять обоснованные управленческие решения. Предприниматели и инвесторы используют эту информацию для определения финансового состояния компании и ее перспектив. Оценка финансового состояния предприятия позволяет выявить проблемы и риски, а также определить стратегии по их устранению или минимизации.

В итоге, бухгалтерские документы являются неотъемлемой частью оценки финансового состояния предприятия. Анализ этих документов позволяет принять обоснованные управленческие решения и реализовать стратегии по улучшению финансовой устойчивости и эффективности компании.

Что означает таксировка бухгалтерских документов?

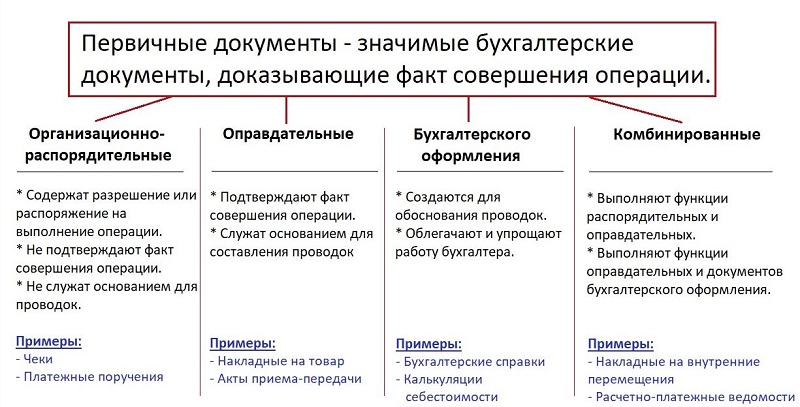

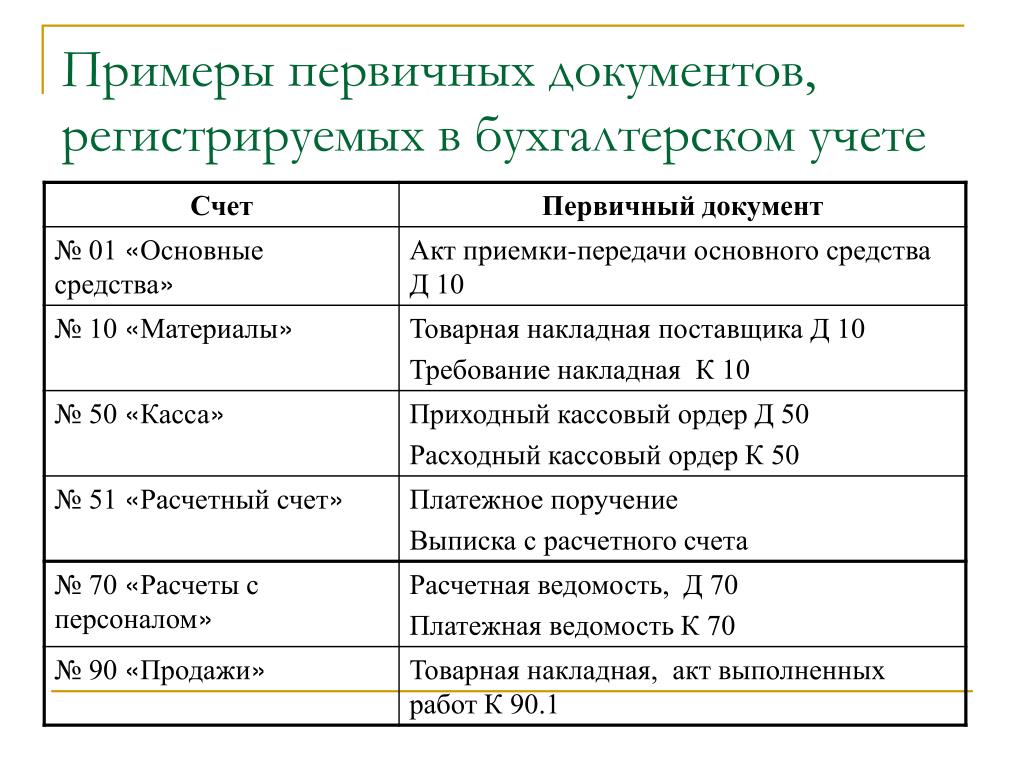

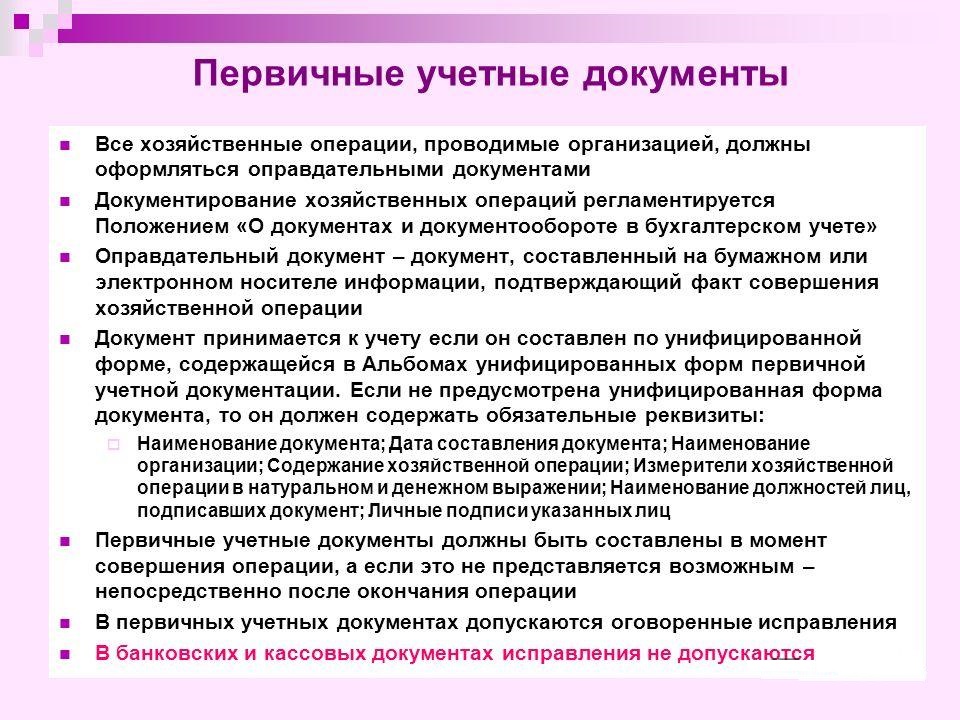

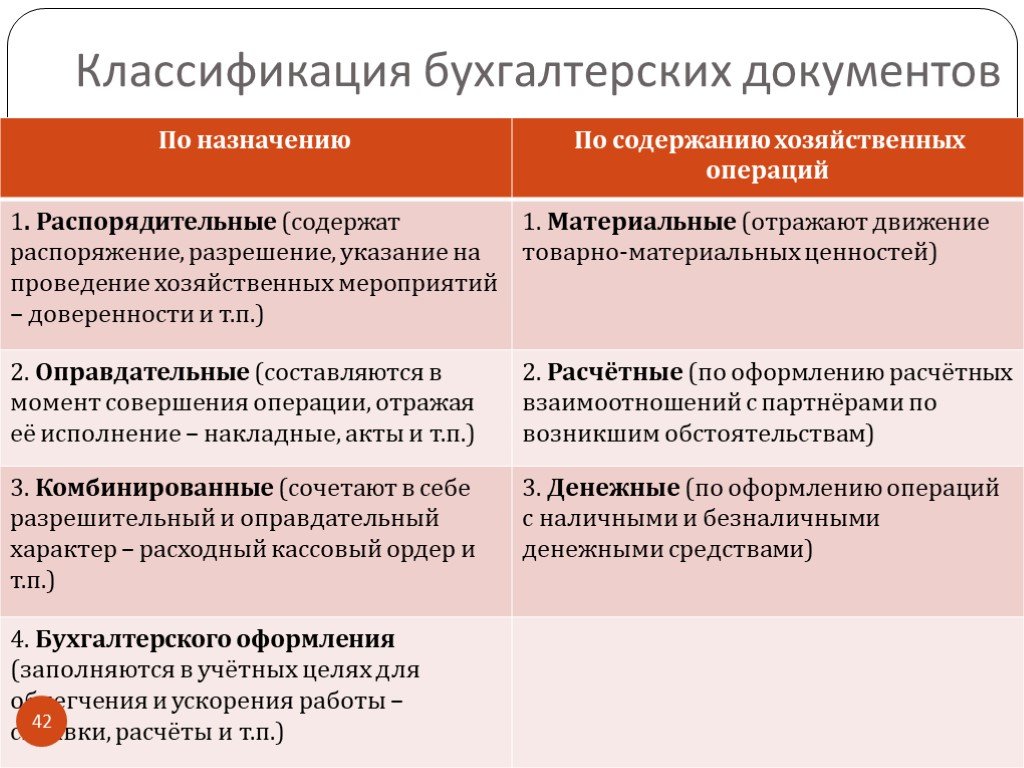

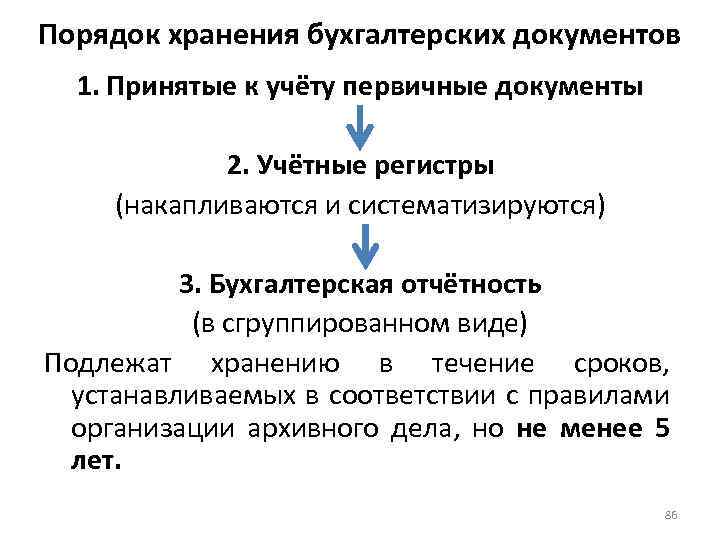

В бухгалтерском учете значительное место занимают первичные документы, которые являются основанием для проведения операций и свидетельствуют о совершенных фактах хозяйственной деятельности. К таким документам относятся: накладные, акты, расходно-приходные кассовые ордера и ряд других документов.

Первичные документы всегда хранятся в организации и могут быть затребованы при плановых и внеплановых налоговых проверках.

Неправильным образом оформленные документы могут ставить под сомнение правомерность проведенной хозяйственной операции, таких как: снятие наличных, выдача денежных средств под отчет, оплата услуг и другие операции.

Поэтому проверка первичных документов является необходимой процедурой при поступлении их в бухгалтерию. Неправильно составленный документ не может приниматься к учету.

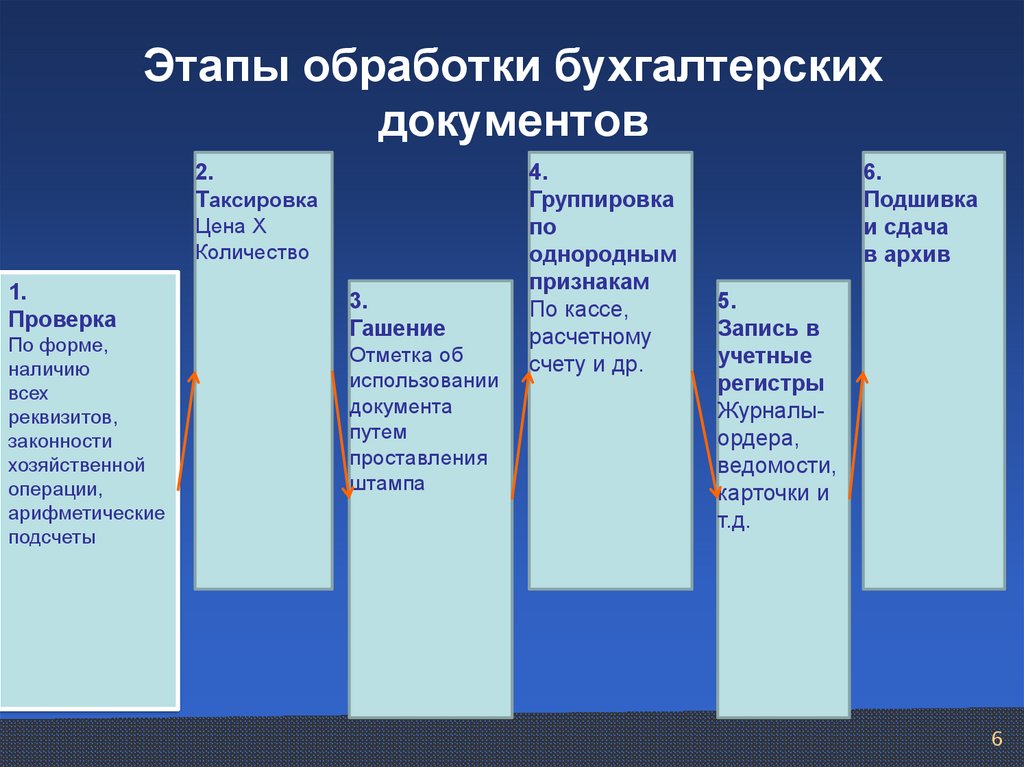

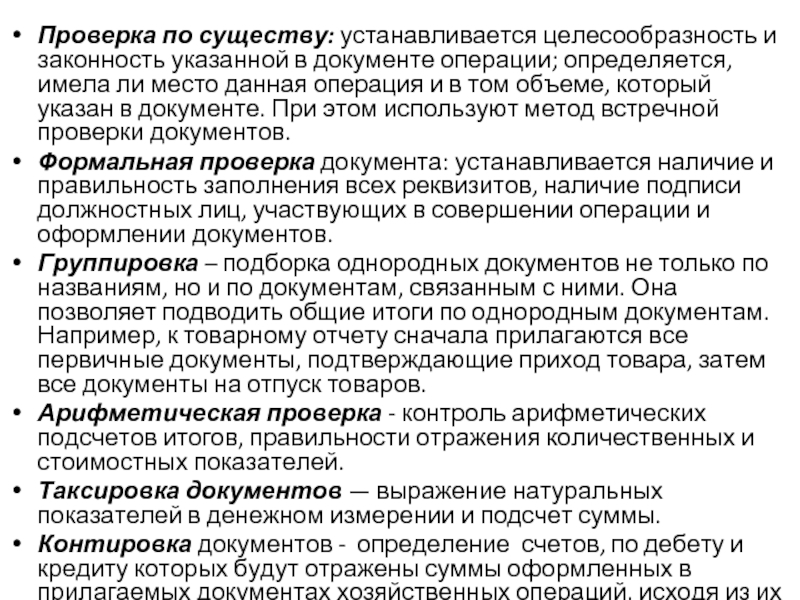

Когда первичная документация попадает в бухгалтерию, проводится проверка бухгалтерских документов с разных сторон. Первичка должна раскрывать содержание бухгалтерской операции и иметь все сведения, необходимые для дальнейшего учета.

Первичные документы должны быть составлены по форме, установленной законом, или должны соответствовать образцам, утвержденным в компании. В документе заполняются все необходимые реквизиты: дата, название документа и компании, содержание произведенной операции, количество и стоимость, должности, ФИО ответственных лиц, их подписи.

Не должно быть подчисток, помарок, если было исправление, то оно заверяется подписями сторон, не должно быть сомнений в подлинности подписей на документе.

Также надо выяснить, соответствует ли представленная в документе информация действующему законодательству и правилам, установленным в компании, например, при получении авансового отчета надо проверить размеры суточных, расходов на проживание и так далее. И очень важным моментом при проверке является контроль за правильностью указанных подсчетов и подведением итогов.

В случае выявления нарушений, документ не принимается к учету, а отправляется на переоформление. Если обнаружена подделка, то документ не возвращается, а остается в бухгалтерии до выяснения подробностей и привлечения виновных лиц к ответственности.

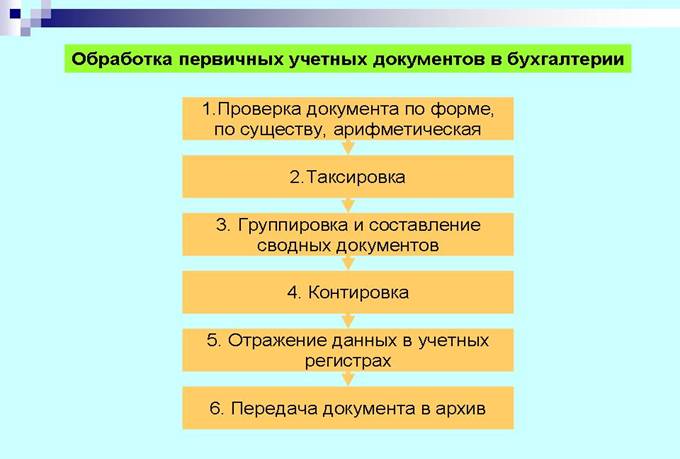

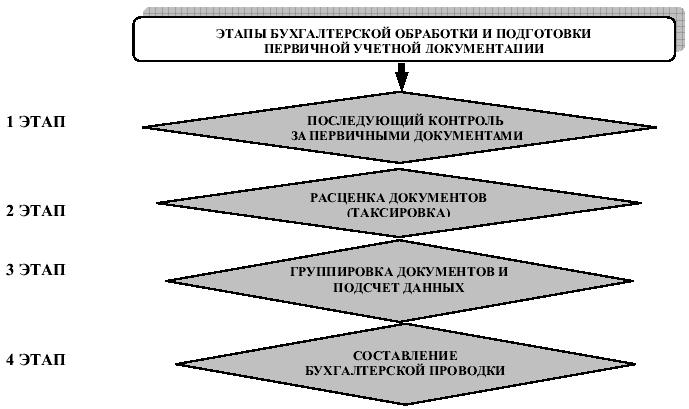

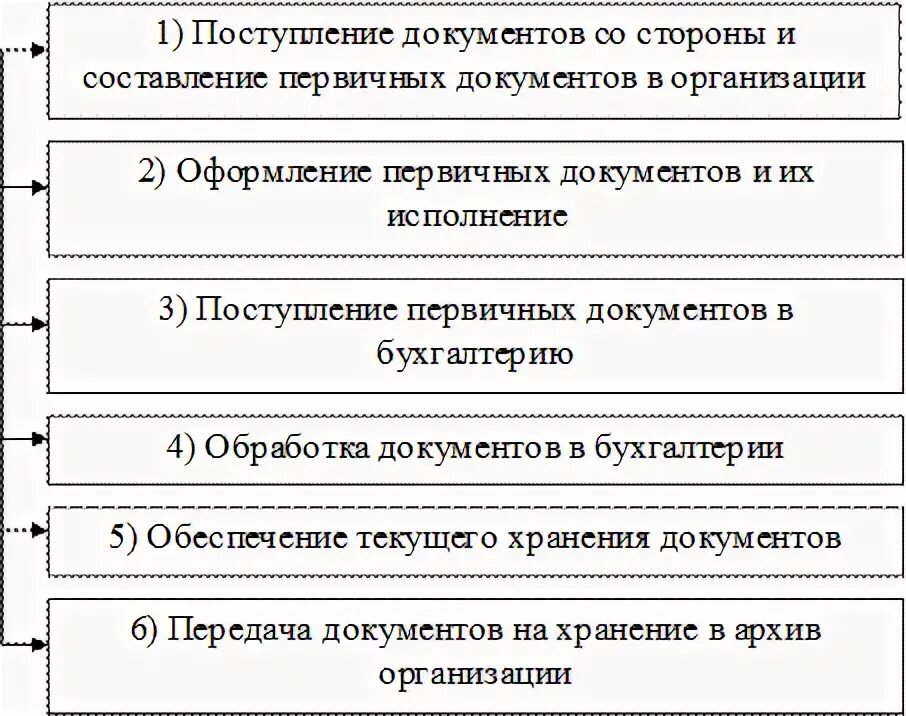

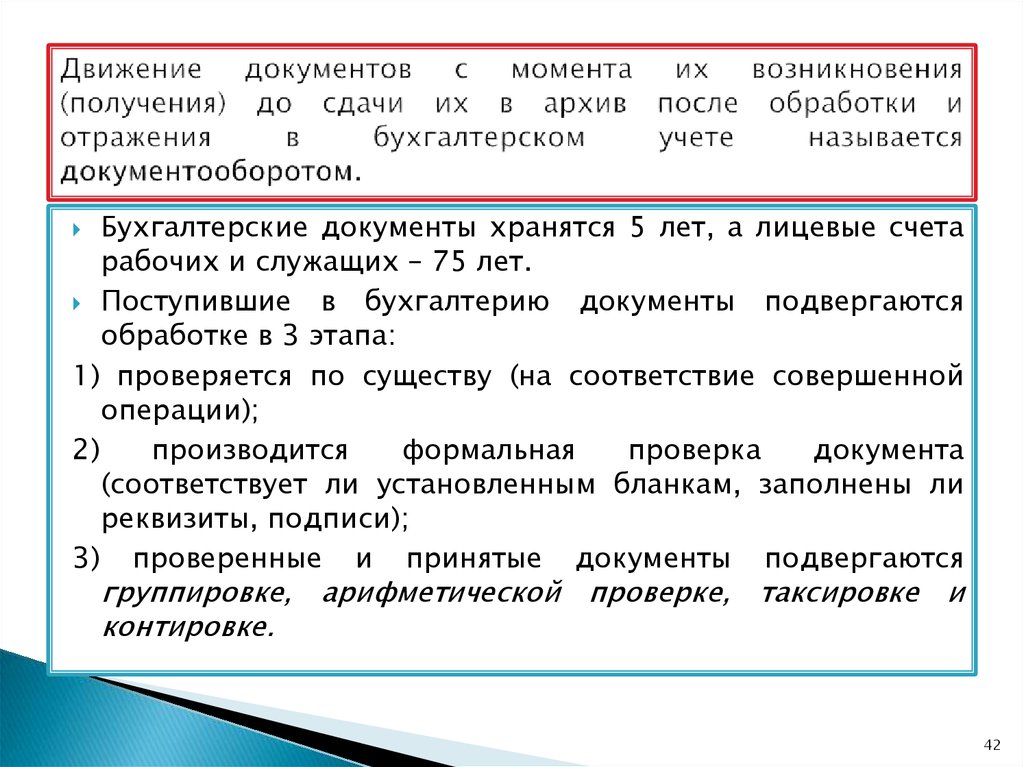

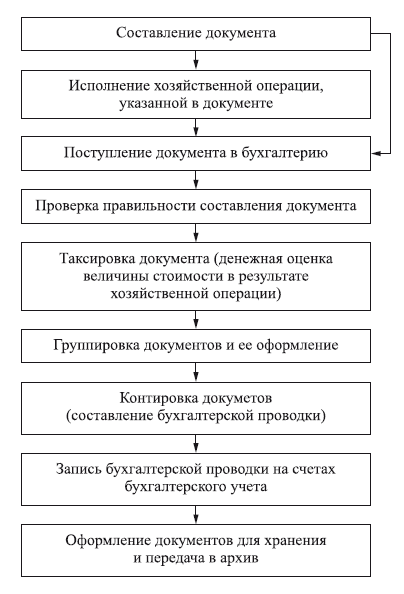

Таким образом, первичка проходит определенный цикл – приемка, проверка и бухгалтерская обработка документов.

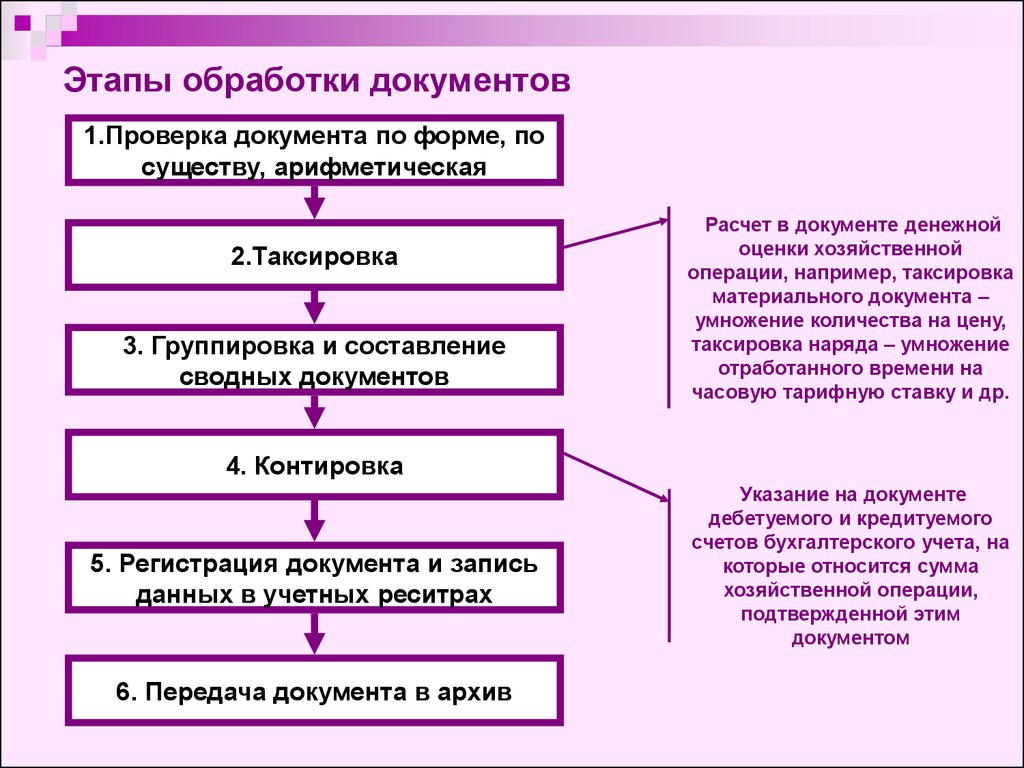

Бухгалтерская обработка документов

После положительной проверки документ подвергается обработке по следующим направлениям:

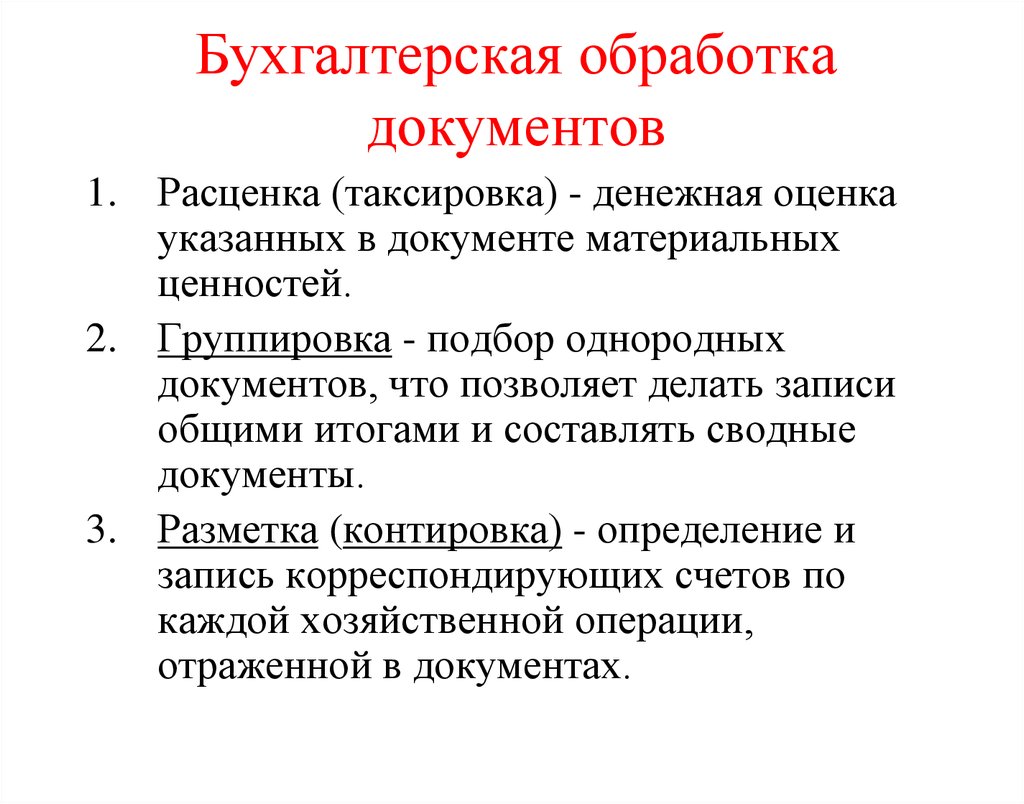

Таксировка бухгалтерских документов – это установление денежной стоимости хозяйственных операций в документах, где указаны только натуральные показатели, и требуется определить стоимость.

Группировка — объединение документов по определенным признакам за конкретный период. Например, операции по приходу и расходу из кассы денежных средств каждый день группируются и заносятся в отчет кассира.

Контировка чаще всего проставляется на бланках первичных документов, где для этого отведены специальные графы, например, в приходно-кассовом ордере по форме КО-1.

Правильное отражение корреспондирующего счета является важным моментом, так как помогает получить достоверную информацию о хозяйственной операции.

Таксировка бухгалтерских документов

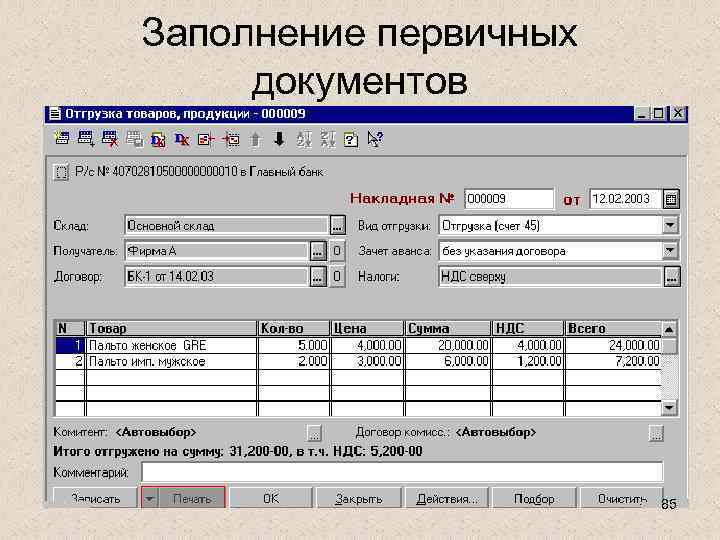

Означает выявление денежной стоимости хозяйственной операции, когда указан количественный показатель. Проще говоря, таксировка бухгалтерских документов – это умножение количества товара, работ, услуг на их цену.

В хозяйственной деятельности данная процедура чаще всего используется, когда мы заполняем документ частично на компьютере, частично – письменно от руки.

Также таксировкой можно назвать автоматическое определение стоимости товаров, когда мы заносим количественные данные в бухгалтерскую программу, и компьютер по имеющимся у него данным автоматически определяет их цену.

Таксировка может проводиться любым работником предприятия: бухгалтером, оператором или существует специальная должность – таксировщик. Таксировка используется в различных документах, например, в путевых листах, имеется раздел «Таксировка», он заполняется бухгалтером по данным предыдущих разделов.

По исчисленным данным бухгалтер начисляет заработную плату водителю и списывает израсходованный бензин. В товарно-транспортной накладной в разделе «Таксировка» рассчитывается стоимость транспортных услуг. В инвентаризационной описи встречается таксировка, на последнем листе ставится отметка о проверке цен, таксировки и подсчитываются итоги.

Далее проставляются подписи всех лиц, производящих проверку, в том числе членов инвентаризационной комиссии и ответственных за имущество лиц.

Организация документооборота

Документооборот — это путь движения документа с момента первых записей и до сдачи в архив.

Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета. Оптимизация документооборота позволяет установить количество необходимых документов и число работающих с данными документами.

При составлении графика должны быть соблюдены следующие требования:

- первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты;

- при приеме документов должна проверяться правильность арифметических вычислений;

- документы должны оформляться в соответствии с требованиями законодательных и нормативных актов (например, в накладных на получение товаров должна быть выделена сумма НДС для возможности принятия НДС к возмещению);

- все исправления в документах должны быть заверены подписями лиц, ответственных за их составление с указанием даты исправления;

- по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная или акт о выполнении, счет-фактура, платежное поручение).

На начальном этапе составления графика документооборота главный бухгалтер устанавливает круг лиц, работающих с первичными документами (работники отдела снабжения, лица, ответственные за реализацию, — маркетологи). В официальном порядке до их сведения доводятся правила оформления первичных документов и сроки предоставления данных документов в бухгалтерию. В соответствующем приказе руководителя организации также должна устанавливаться ответственность за несвоевременное предоставление документов в бухгалтерию.

Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только документы, оформленные в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность.

Контролю подлежит также правильность отражения операций на счетах бухгалтерского учета, для чего к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера. На этом этапе устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании хозяйственных операций на счетах бухгалтерского учета.

Главному бухгалтеру необходимо оптимизировать документооборот. При этом устанавливается:

- перечень первичных документов, применяемых на предприятии;

- кто из работников предприятия имеет право подписывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию;

- рабочая схема действующих отделов организации;

- порядок движения каждого документа между отделами организации и крайний срок представления документов конечному потребителю информации (например, бухгалтерии);

- график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и составление бухгалтерской отчетности.

После составления графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота.

График документооборота позволяет улучшить контроль со стороны бухгалтерии за всей работой организации, т.е. повышает эффективность всей учетной работы организации.

При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота: кратчайший путь движения документов, указание конкретных исполнителей, минимальные сроки прохождения по инстанциям.

Рациональная организация документооборота усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета, необходимую при управлении предприятием.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.