Законодательное регулирование

Понятие «бенефициара» приводится в положениях ФЗ №115. Этим нормативным актом регулируется сфера борьбы с разными схемами отмывания денег. По этому закону государство заставляет компании определять бенефициаров, поэтому приводятся критерии их выявления.

На основании поправок ФЗ №215 описываются правила обнародования информации компаниями, причем эти данные обновляются ежегодно. С помощью публикации этих сведений гарантируется прозрачность работы организаций и легализация доходов частных или юридических лиц.

Отношения с бенефициарами регулируются с помощью Положений ЦБ №499. Дополнительные сведения можно получить из писем ЦБ, где даются пояснения или разбираются сложные случаи.

Кому нужны данные о бенефициарных владельцах

Информация запрашивается для противодействия следующим правонарушениям:

- Легализация денег, приобретенных незаконным путем.

- Финансирование террористических структур, преступных группировок.

- Неправомерный вывод денег на иностранные счета.

Информация может запрашиваться также частными ЮЛ. К примеру, это могут быть финансовые учреждения, предоставляющие кредиты. Для выдачи займа учреждение запрашивает информацию о бенефициарах. Эти сведения позволяют оценить репутацию фирмы, а также проанализировать риски кредитования. Финансовые компании, в свою очередь, предоставляют соответствующую информацию Росфинмониторингу. Под финансовыми компаниями понимаются следующие субъекты:

- Представители рынка ценных бумаг.

- Страховые организации.

- Ломбарды.

- Лизинговые фирмы.

- Кредитные учреждения.

Информация о бенефициарах должна передаваться следующим структурам:

- Уполномоченные органы.

- Налоговые структуры.

- Федеральные подразделения исполнительной власти.

- Различные государственные и муниципальные структуры.

- Коммерческие фирмы, связанные с государственными структурами.

Если фирмы отказываются предоставить нужные сведения, на них накладывается штраф. Данные о бенефициарном владельце запрашиваются при заключении контрактов, касающихся государственных закупок. Фирма в ответ на запрос должна отправить документ, включающий в себя информацию о собственниках, в том числе физических лицах, которые считаются учредителями.

Где используется понятие бенефициарного владельца

Законодатель не первый год предпринимает меры, направленные на реализацию возможности привлечения к имущественной ответственности не только юрлица, но и физических лиц, в интересах которых оно действует и совершает сделки. В нашей статье мы рассмотрим, когда, каким образом и в каком виде формируются сведения о бенефициарных владельцах, которые обязано представлять юрлицо.

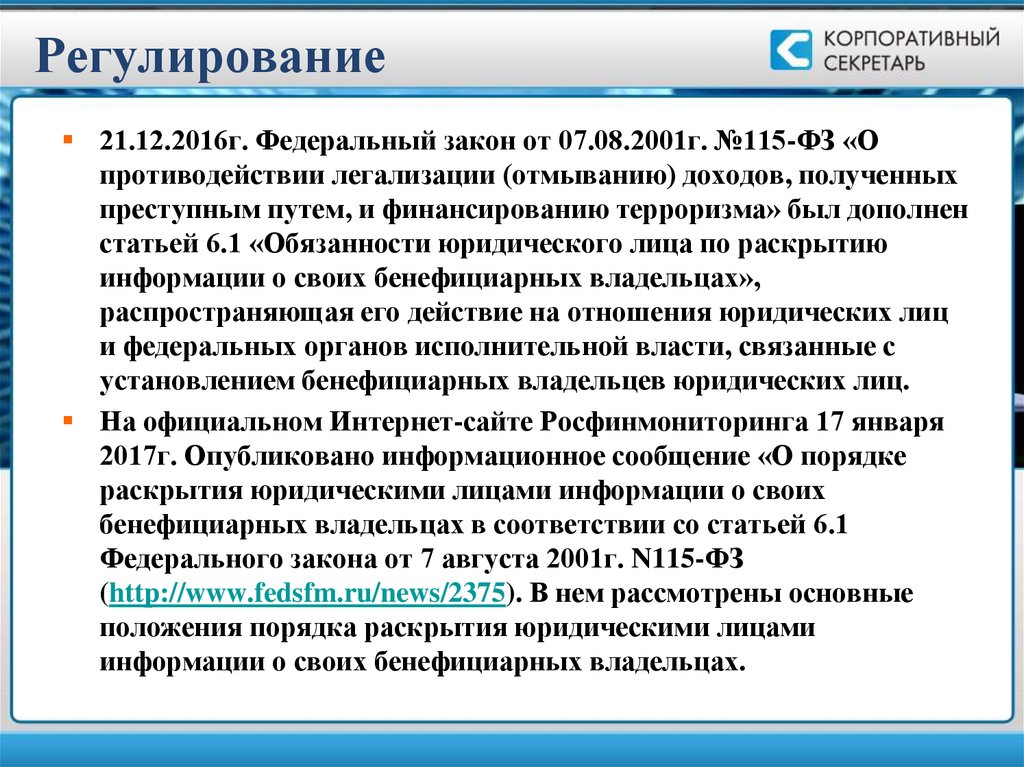

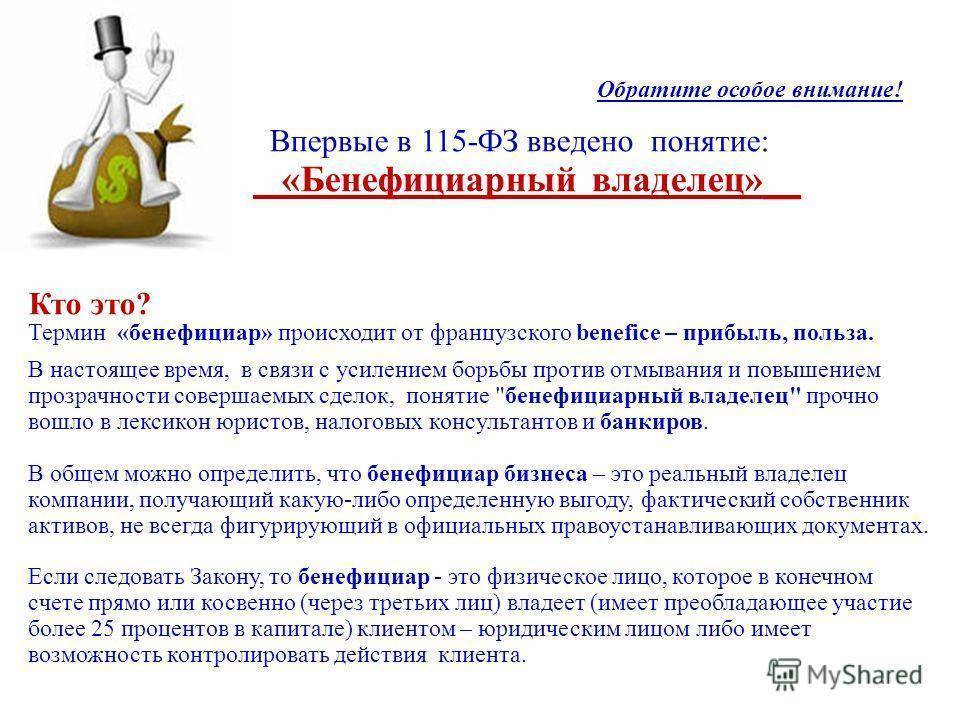

Наряду с этим понятием, введенным законом «О противодействии легализации…» от 07.08.2001 № 115-ФЗ (далее — закон № 115-ФЗ), «поднятию корпоративной вуали» способствуют разные системы норм:

Особенность каждого из понятий такого рода — его строго целевое (телеологическое) наполнение, которое определяется законом. Из этого вытекает, что аффилированность или подконтрольность лица, если они доказаны, имеют значение для определения бенефициарности только при соответствии полученной информации закону № 115-ФЗ.

Бенефициарный владелец, таким образом, устанавливается только по закону № 115-ФЗ. Его нужно отличать от выгодоприобретателя.

Права бенефициара

Как отмечает Г. Аванесова

С принятием Федерального закона “О государственной регистрации юридических лиц” и в связи с внесением изменений 7 августа 2001 года в Федеральный закон “О банках и банковской деятельности”, проблема выяснения правоспособности гаранта менее сложна.

И все же остается потребность в изучении правоспособности гаранта. Как правильно замечает Г. Аванесова, проверка бенефициаром документов гаранта, которые подтверждают легальность его создания, специальную правоспособность, полномочия и легальность органов, которые действуют от его имени, не должна ему казаться напрасной тратой времени, так как информация, которая содержится или отсутствует в учредительных документах, поможет решить правильно вопрос о принятии гарантии и выполнении главного обязательства.

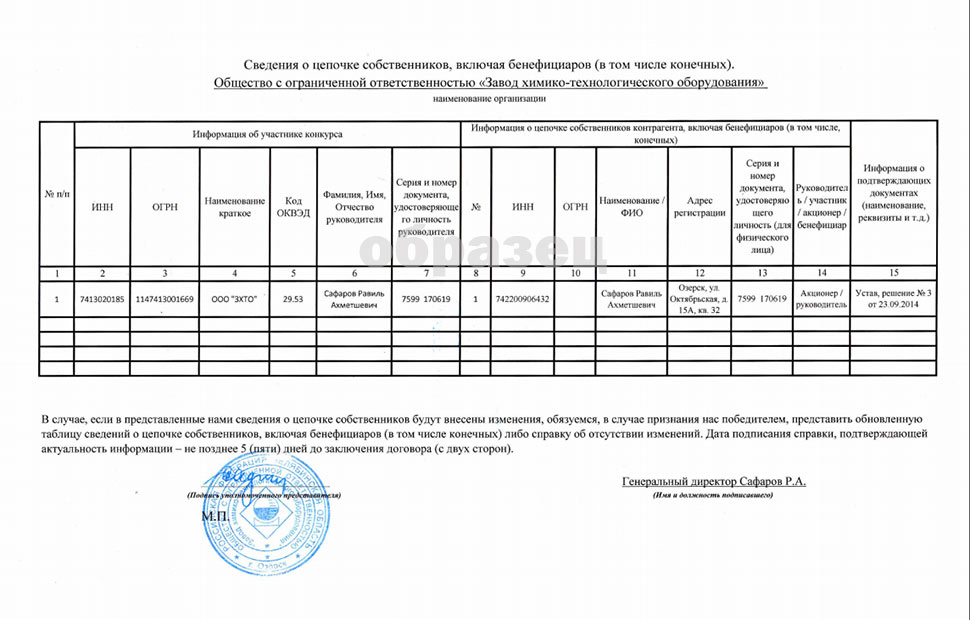

(СТАТЬЯ) Сведения о бенефициарных владельцах российских компаний: как собирать, хранить и в какой срок представлять?

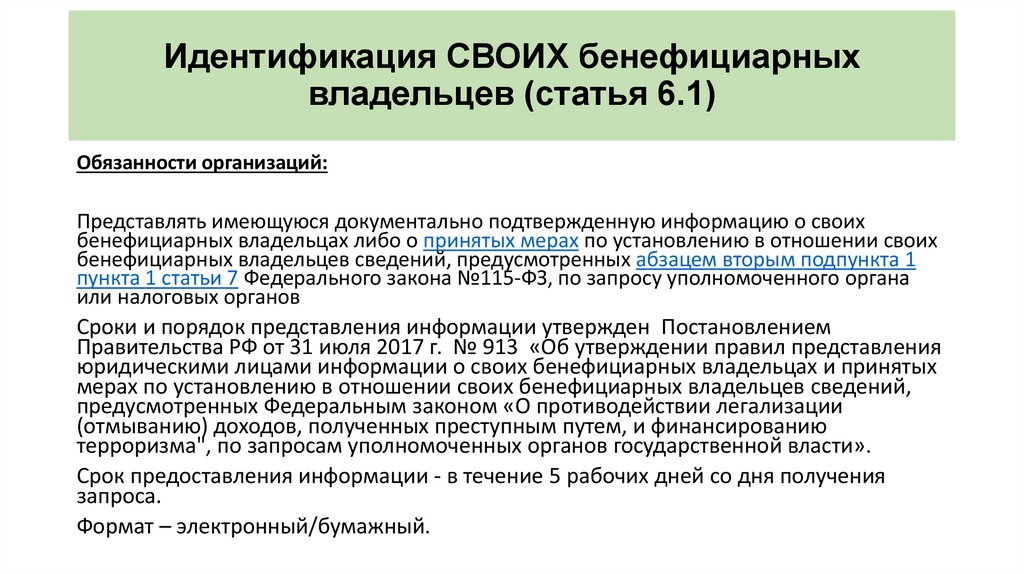

С 21 декабря 2016 года российские юридические лица должны хранить, а также представлять по запросу госорганов информацию о своих бенефициарных владельцах. 31 июля 2017 г. Постановлением Правительства РФ № 913 от 31 июля 2017 г., утвержден порядок и сроки представления таких сведений контролирующим органам.

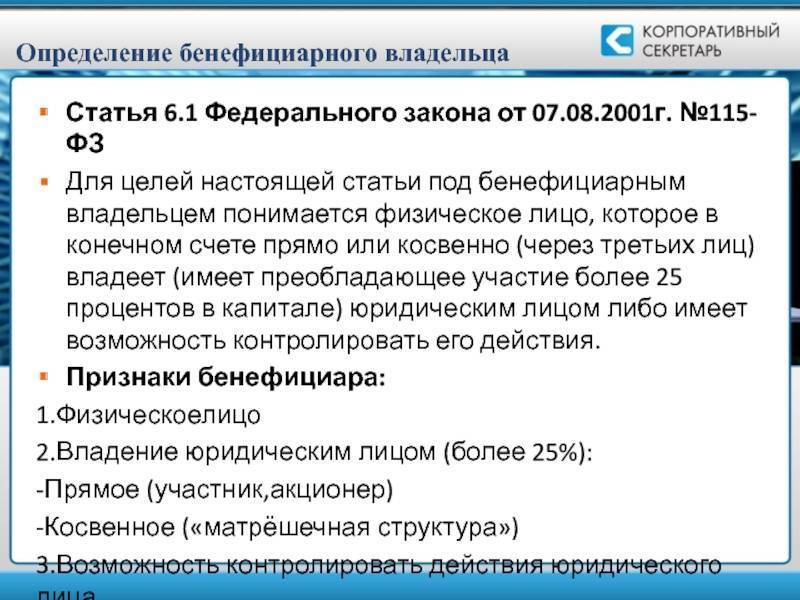

Источник регулирования: ст.6.1. Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Кто считается «бенефициарным владельцем»?

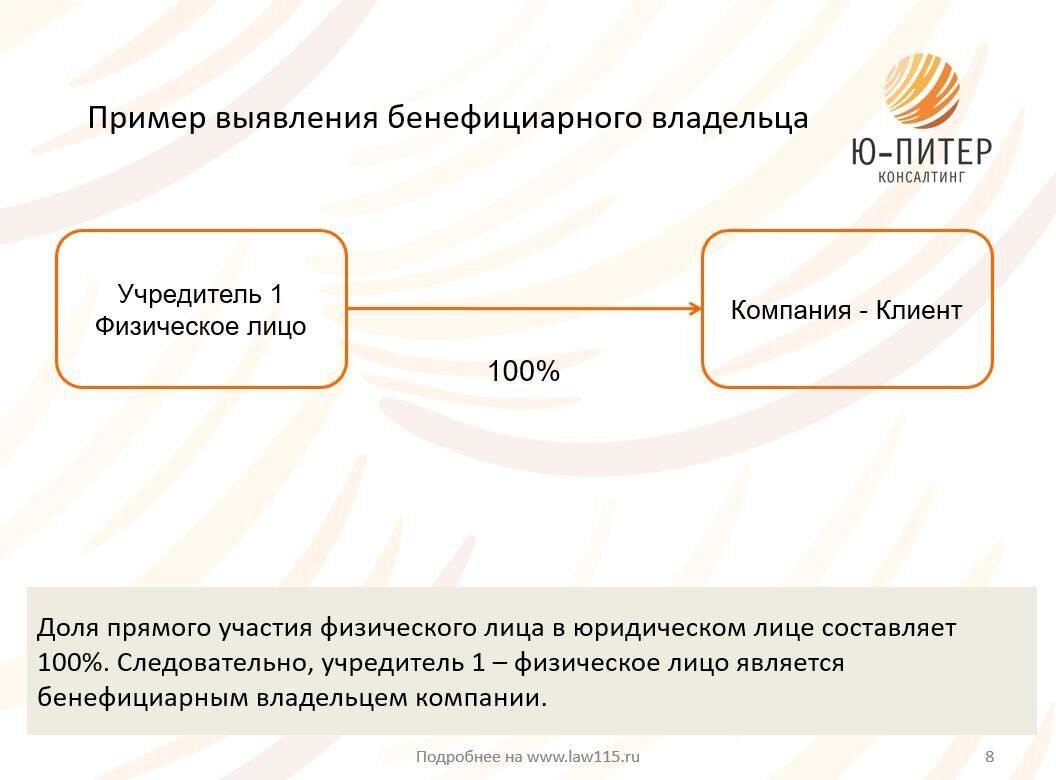

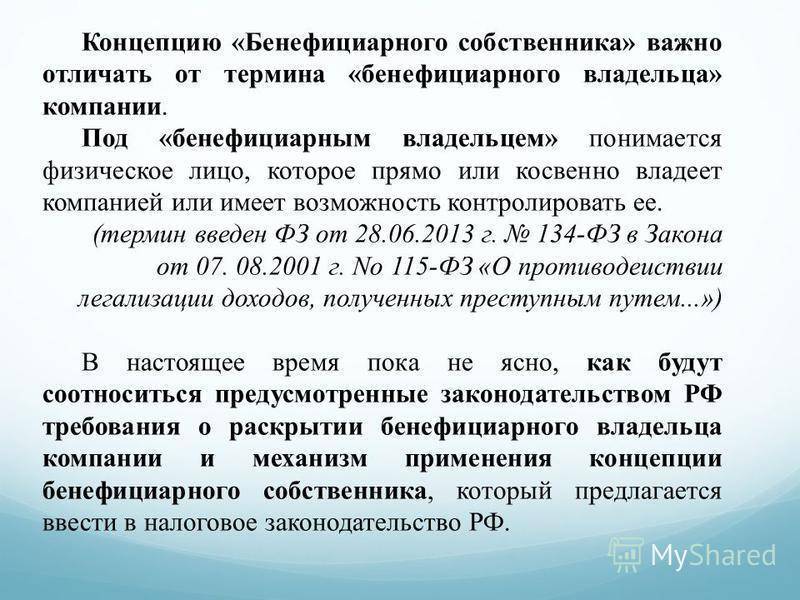

Бенефициарным владельцем юридического лица считается ФИЗИЧЕСКОЕ ЛИЦО, которое прямо или косвенно владеет более 25 процентов в капитале юридического лица либо имеет возможность контролировать его действия. Подчеркнем еще раз, что имеются в виду тиак называемые КОНЕЧНЫЕ БЕНЕФИЦИАРНЫЕ ВЛАДЕЛЬЦЫ.

Какую форму заполнять и куда подавать?

Никаких специальных форм заполнять не требуется, подавать сведения тоже НЕ требуется. Сведения о бенефициарных владельцах необходимо ЗАПРОСИТЬ, и полученные сведения — хранить до запроса со стороны ФНС или Росфинмониторига. Представлять собранные сведения необходимо только по их запросу.

Какие сведения необходимо хранить?

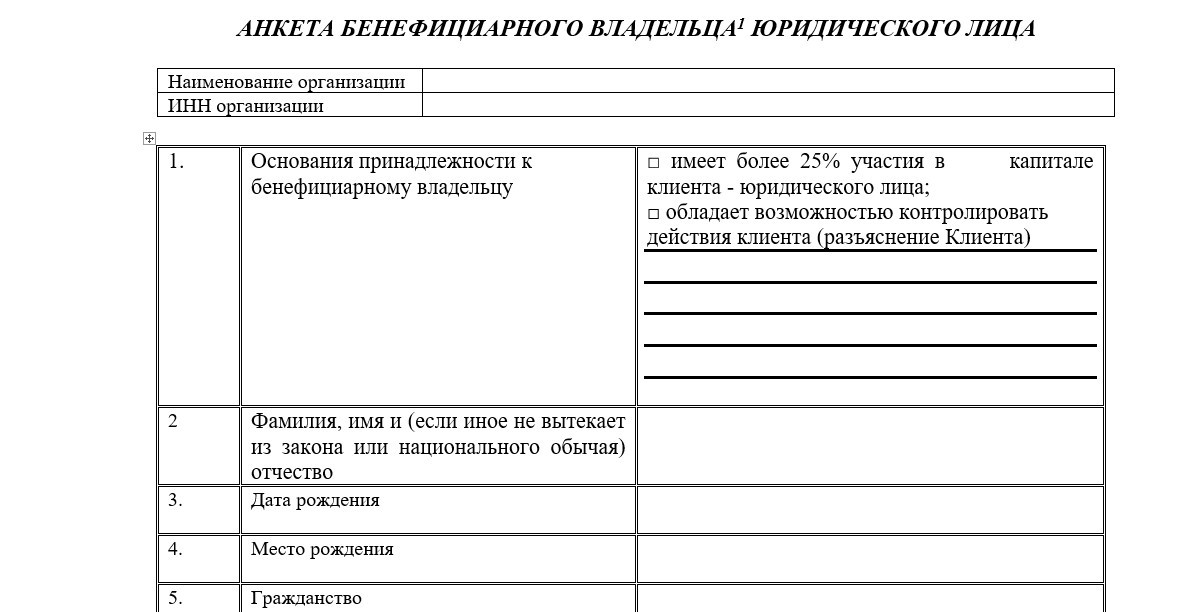

Фамилию, имя, а также отчество (если иное не вытекает из закона или национального обычая), гражданство, дату рождения, реквизиты документа, удостоверяющего личность, данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, адрес места жительства (регистрации) или места пребывания, идентификационный номер налогоплательщика (при его наличии).

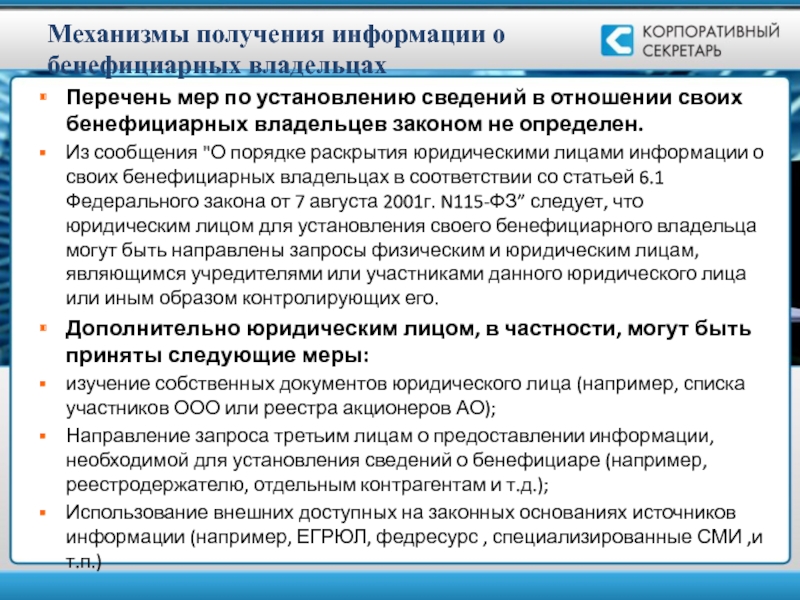

Как собрать необходимые сведения? Что конкретно нужно сейчас сделать?

Необходимо запросить у своих участников ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕННУЮ информацию о бенефициарных владельцах физических лицах. В свою очередь, компании, получившие такие запросы ОБЯЗАНЫ предоставить Вам такие сведения. Полученную информацию необходимо зафиксировать и отложить до запросы со стороны ФНС или Росфинмониторинга.

Какие установлены штрафы?

Если обязанность по выяснению и представлению сведений не исполнены — юридическому лицу грозит административный штраф в размере от 100 тыс. до 500 тыс. руб.

Примеры и комментарии юриста

Если Ваша ООО подконтрольна более чем на 25% другой ООО, которая, в свою очередь, подконтрольна российскому собственнику физическому лицу, то ситуация довольна проста и прозрачна, т.к. все участники находятся в правовом поле РФ. Вам необходтимо направить запрос Вашему участнику (сведения находятся в ЕГРЮЛ) с требованием представить сведения о физическом лице (-ах), которые его контролируют более, чем на 25%. В случае вопросов — ссылаем на ст.6.1. ФЗ «О противодействии легализации…».

В этой связи, представляется необходимым разработка следующих локальных актов:

- Положение о порядке сбора и хранении сведений о бенефициарных владельцах

- Анкета, содержащая сведения из указанного выше списка запрашиваемых данных

- Список бенефициарных владельцев (по аналогии со Списком участнико ООО)

- Положение о форме учета мер, предпринятых к выяснению сведений о бенефициарных владельцах

Сентябрь 6, 2017|Категории: Новости законодательства, Публикации||

Бенефициар и конечный бенефициар: в чем разница?

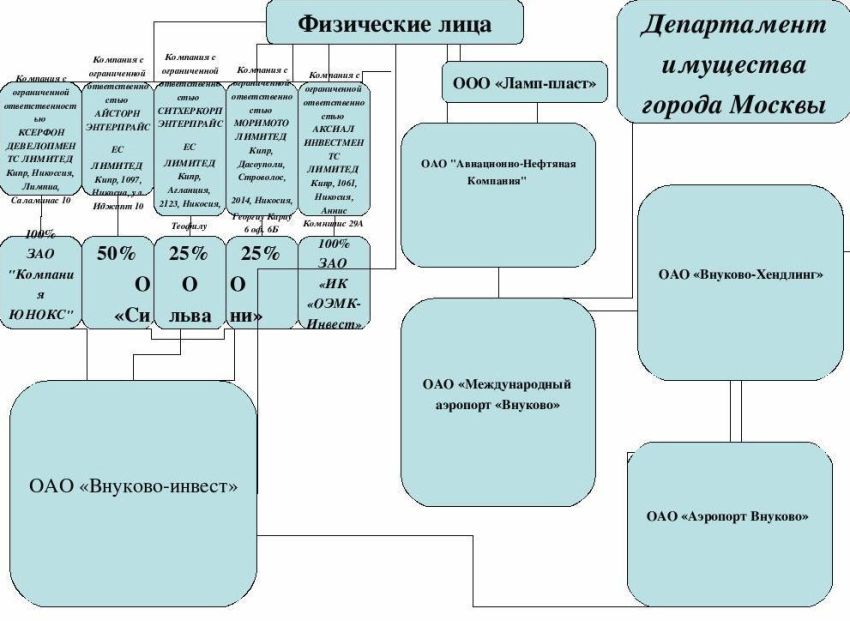

Следует различать понятия бенефициара и конечного бенефициара. Если в первом случае речь может идти как о физлице, так и о юрлице, непосредственно получающем выгоду от использования имущества, то конечный бенефициар – всегда физлицо, реально владеющее имуществом, вне зависимости от того, насколько длинна цепочка от него до фирмы, в которой формируется доход.

Цепочка такая, к слову, может состоять из десятков звеньев-юрлиц, каждое из которых является формальным учредителем следующего. Конечным бенефициаром является человек, который фактически получает доход от деятельности фирмы или использования имущества.

Как определить бенефициара

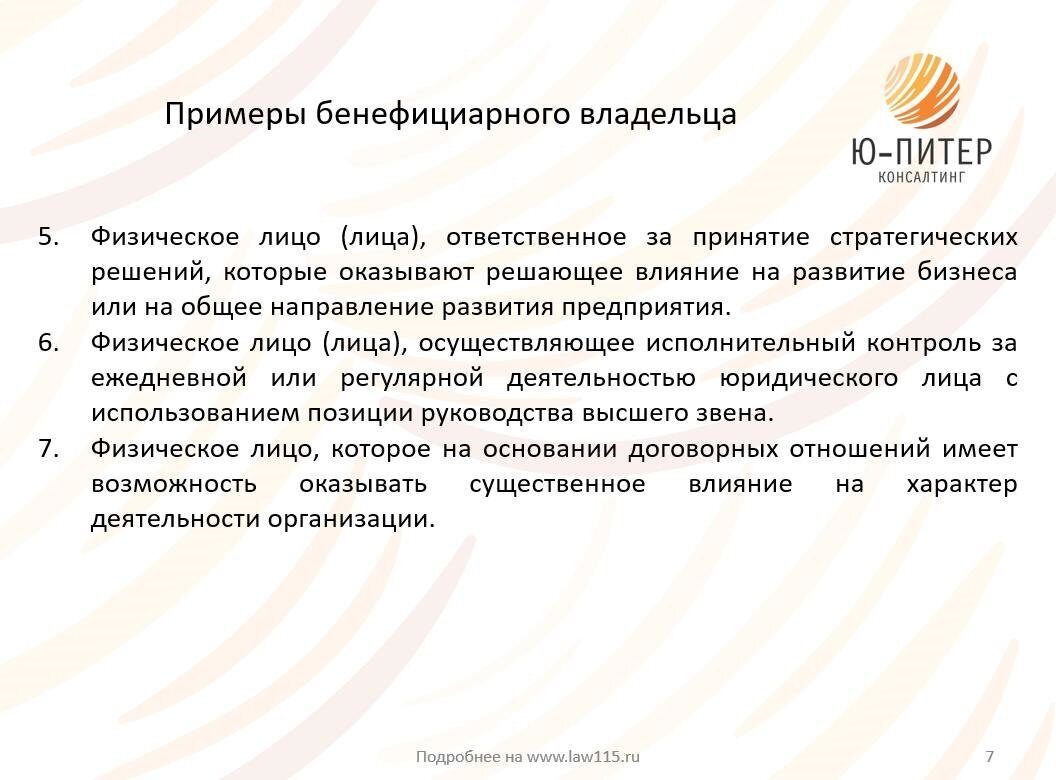

Бенефициарами могут быть как один, так и несколько фактических владельцев фирмы. Отличительный признак таких собственников – наличие возможности различной степени влияния на деятельность компании. Установить бенефициаров, как правило, сложно. Дело в том, что информация о таких владельцах может вовсе не фигурировать в документах фирмы. Также сведения о собственниках могут содержаться в официальных бумагах, но степень их участия может быть занижена. Отсутствие информации о бенефициарах может быть связано с этими причинами:

- Наличие оффшоров.

- Уклонение от налоговых платежей.

- Легализация денег, полученных преступным путем (отмывание).

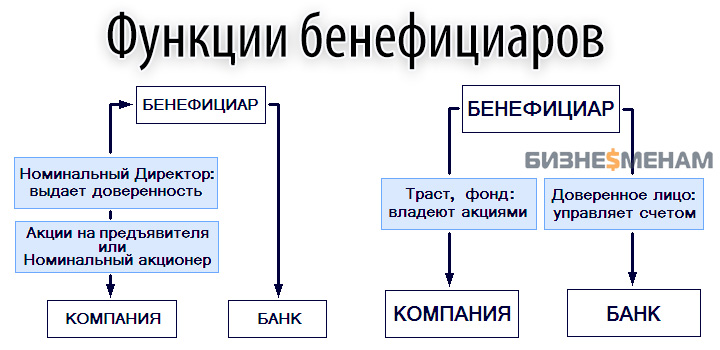

Для сокрытия бенефициаров используются различные схемы. Для установления скрытых владельцев нужно знать все эти схемы. Как правило, для сокрытия сведений используется особый метод оформления имущества и правоустанавливающих документов. К примеру, лицо получает доступ к счетам фирмы по доверенности. Доверенность предоставляется «подставным» руководителем. В итоге бенефициар фактически наделяется правом собственности на акции на предъявителя. Вместо «подставного» директора могут фигурировать номинальные владельцы ценных бумаг.

ВАЖНО! Существует также термин «конечный бенефициар». Что он обозначает? В процессе установления фактических владельцев выявляется цепочка выгодоприобретателей

Данная цепочка завершается основным получателем выгоды – конечным бенефициаром. Это лицо, получающее доход от работы фирмы.

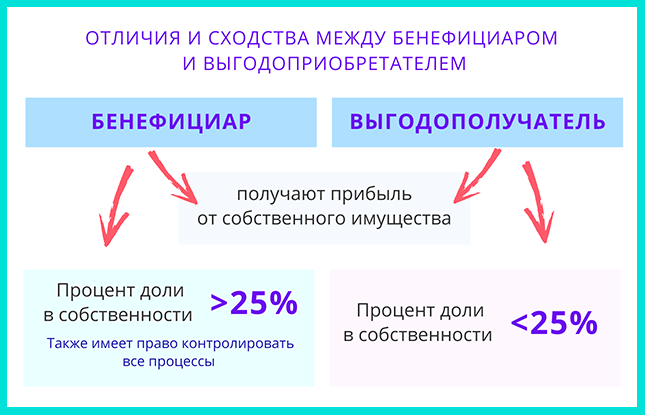

В чем отличие бенефициарного владельца от выгодоприобретателя

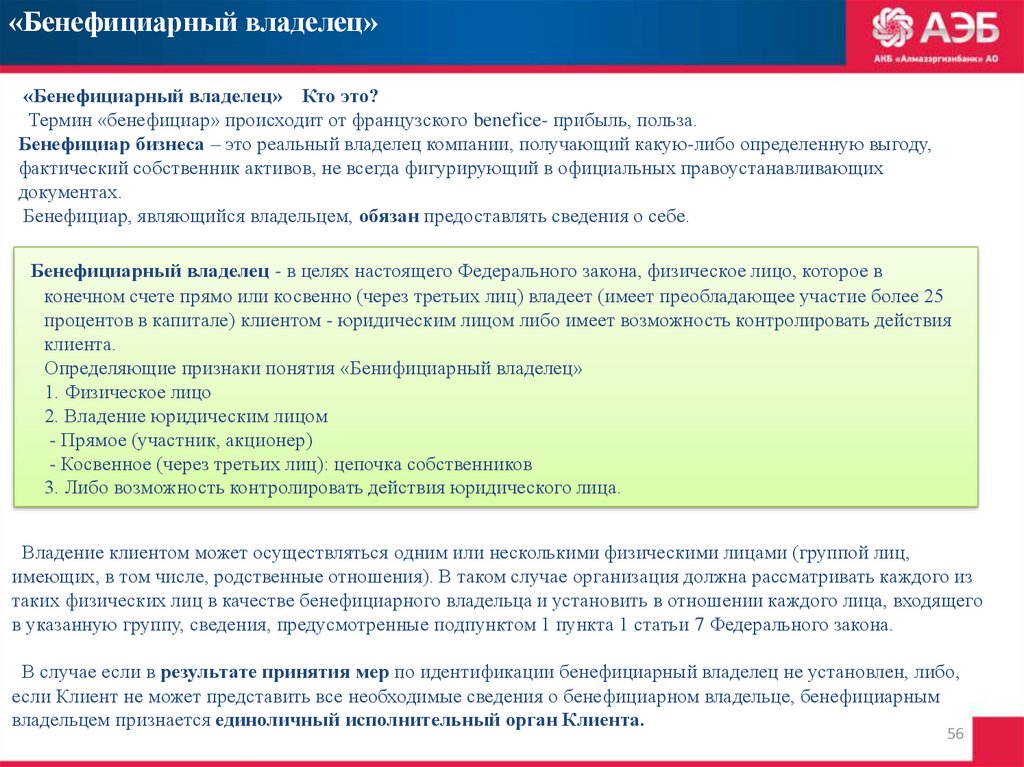

Этимологически термины «бенефициар» и «выгодоприобретатель» практически тождественны, т. к. бенефит — это также выгода, а бенефициар — тот, кто ее получает. Но в законе № 115-ФЗ эти 2 термина содержательно различны:

- Бенефициарный владелец — это физлицо, которое определяется исходя из его возможности прямо или косвенно контролировать действия проверяемого лица на документально подтвержденном основании. Это может быть владение более 25% уставного капитала или иной способ влиять на принимаемые решения.

- Выгодоприобретатель — физлицо или юрлицо, которое является получателем дохода от операции, проводимой лицом. Это может быть принципал по агентскому договору или иной субъект, в данном случае возможность контролирующего воздействия не рассматривается. Его особая характеристика — то, что он извлекает выгоду из действий проверяемого лица только по конкретной проводимой операции, а не от всей его деятельности (см. информационное сообщение о типовых вопросах…, опубликованное на сайте Росфинмониторинга).

Из приведенных понятий видно, что они могут пересекаться, одно и то же лицо может выполнять одновременно 2 роли по отношению к проверяемому.

Права и ответственность

Бенефициары получают определенные права исключительно при официальном оформлении договорных отношений с какой-либо компанией. К этим правам относится:

- возможность распоряжаться своей долей в компании, поэтому ее можно подарить или продать;

- контроль над обязательствами владельца предприятия;

- принятие участия в процессе назначения или снятия директора;

- участие в собраниях учредителей;

- получение дохода от прибыльной деятельности предприятия.

Права бенефициарных владельцев часто нарушаются, так как не соблюдаются соглашения или сокращаются возможности для контроля над организацией. Иногда они сталкиваются с ограничением доступа к информации о фактическом состоянии компании и не получают положенный доход. Для предотвращения таких ситуаций официально оформляются отношения в письменном виде.

Бенефициары могут защищать свои ценности с помощью соглашения на трастовое управление. Но при нарушении данного договора сами владельцы несут ответственность, поэтому уплачивают штрафы или лишаются возможностей для контроля. К обязанностям относится необходимость передачи сведений в государственные органы, банки или иные финансовые организации. Если же бенефициар захочет скрыть свое положение, то при выявлении нарушения ему придется заплатить крупный штраф в размере 500 тыс. руб.

Отказ от предоставления информации по бенефициарам

На бланке организации Отказ от паспортных данных ООО «Бенефициар», рассмотрев Ваш запрос о предоставлении информации, содержащей персональные данные в отношении директора, а также учредителей Общества, сообщает, что предоставление запрашиваемой информация охраняется Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных». В связи с тем, что предоставление персональных данных без согласия субъекта персональных данных не допускается,…

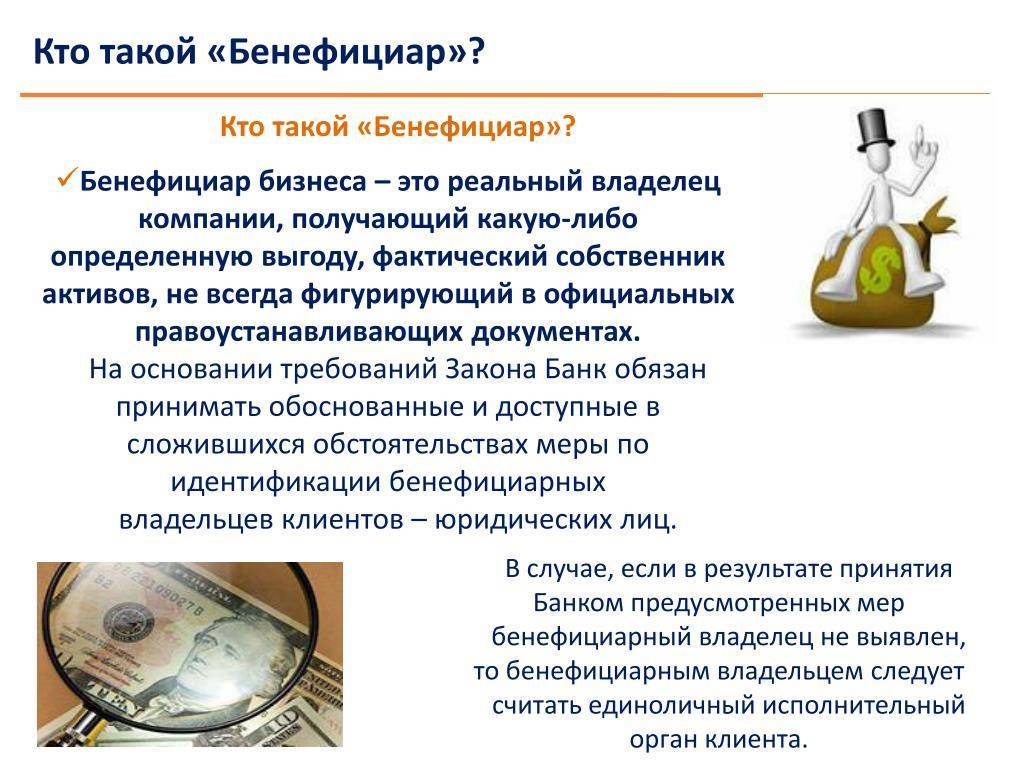

Сведения о бенефициарном владельце — образец заполнения этого документа в форме, требуемой законом, должен быть в каждой организации. Особые цели представления этой информации диктуют и специальные способы ее получения.

Кто обязан представлять справку о бенефициарных владельцах и кто вправе ее требовать

Сведения о бенефициарных владельцах, под которыми в ст. 3 закона № 115 понимаются физлица, владеющие компаниями или оказывающие влияние на их управление (напрямую или через других лиц), являются обязательной частью документации юридического лица, совершающего операции с деньгами или имуществом. Под владением понимается не менее чем 25%-е участие.

Схемы для определения бенефициарного владельца нет, поэтому, несмотря на отличие в терминологии (бенефициарные владельцы и юрлицо в законе № 115 — взаимозависимые лица в Налоговом кодексе РФ), можно предложить использовать метод, определенный в ст. 105.2 НК РФ.

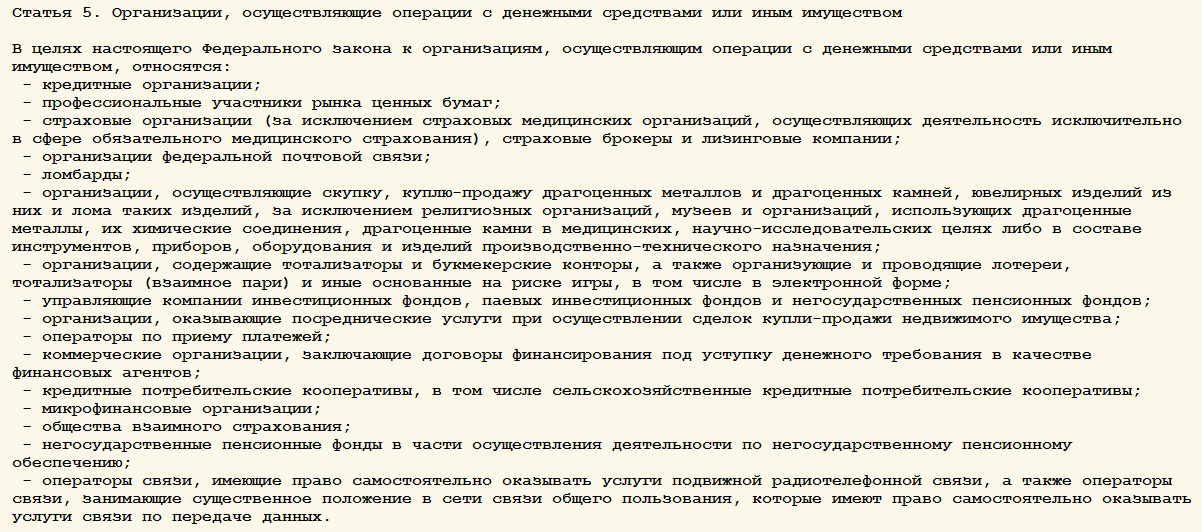

Перечень субъектов, обязанных хранить указанные сведения, содержится в ст. 5 закона № 115. Ряд юрлиц из этого списка освобождены от обязанности вести учет бенефициарных владельцев (абз. 2-5 подп. 2 п. 1 ст. 7 закона № 115):

- органы госвласти;

- предприятия и учреждения, в которых долю более 50% имеют РФ, ее регионы или муниципальные образования, и др.

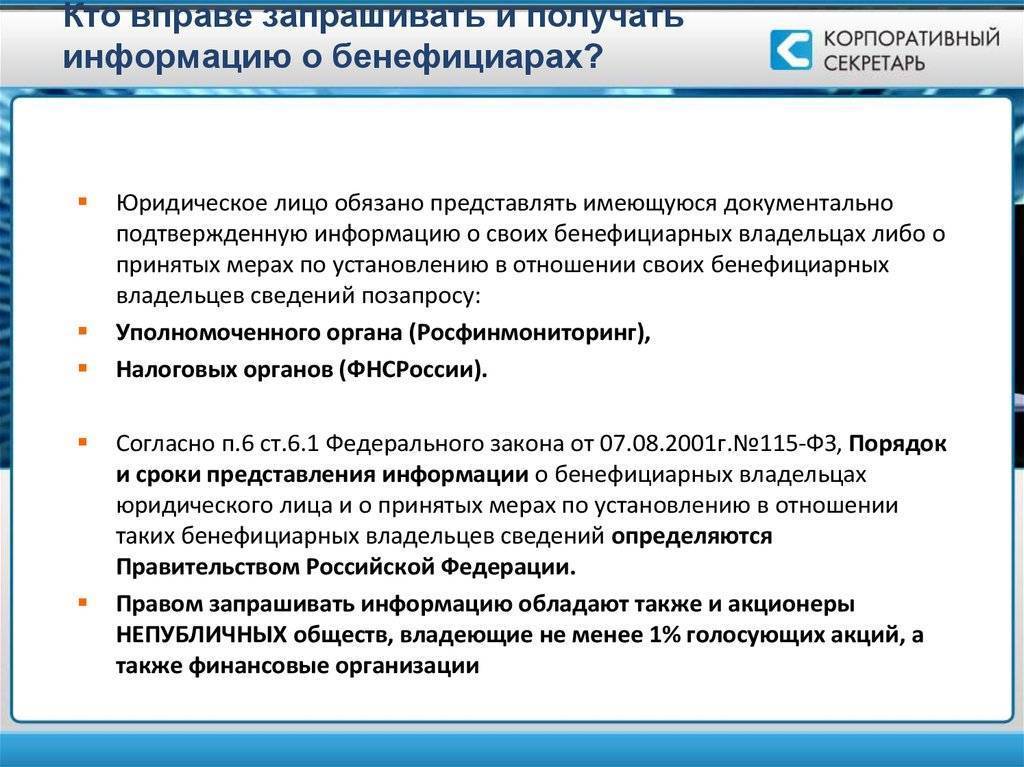

Список необходимо вести постоянно и 1 раз в год обновлять, самостоятельно выясняя личные данные владельцев. Юрлицо обязано представлять его по правилам, утв. постановлением Правительства РФ от 31.07.2017 № 913, по запросу:

- ФНС и ее подразделений;

- Росфинмониторинга и его межрегиональных управлений.

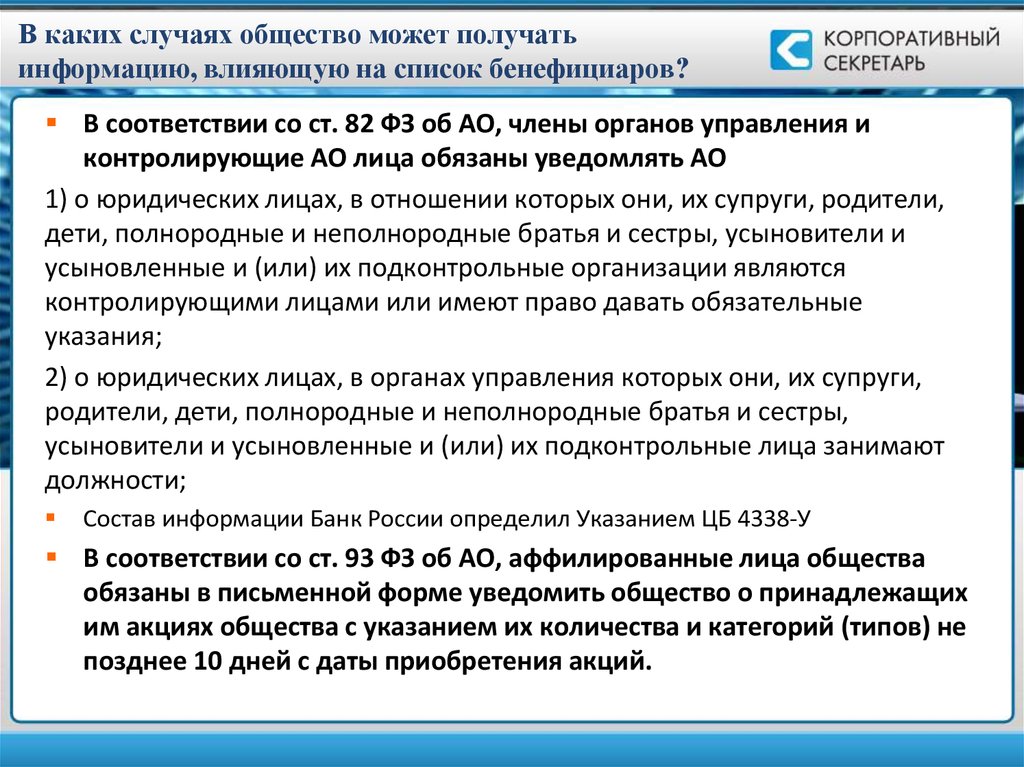

Кроме того, справку о бенефициарах уполномочен запросить банк (п. 14 ст. 7 закона № 115). Может он понадобиться и для участия в торгах. Многие положения о закупках включают требование показать всю цепочку связей и огласить бенефициаров, что признается законным требованием (решение Московского УФАС России от 17.08.2015 по делу № 1-00-1338/77-15).

Как составить письмо о бенефициарных обладателях: образец справки

Ни ФНС, ни Росфинмониторинг не предложили но бы рекомендательной формы для перечня бенефициарных собственников, в связи с чем его, возможно, составить на свое усмотрение.

Основные условие: перечень обязан держать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а как раз:

- Полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта господина РФ или же документа на право проживания в РФ зарубежного господина или же апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели перечень аффилированных лиц.

Банки, как правило, предлагают собственную форму справки, где имеют все шансы показать некоторое количество расширенный или же напротив суженный список сведений. Конфигурация сведений о бенефициарах для торгов в рамках закона «О закупках продуктов, дел, предложений отдельными обликами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком совместно со всей конкурсной документацией и диктуется, как правило, положением о закупках соответственного клиента.

Категории бенефициаров в зависимости от работы компании:

- Обладатели счетов в банках.

- Юридические лица-арендодатели имущества.

- Фактические обладатели компаний.

- Покупатели трастовых фондов, передавшие собственные активы в ДУ.

- Иные юридические лица.

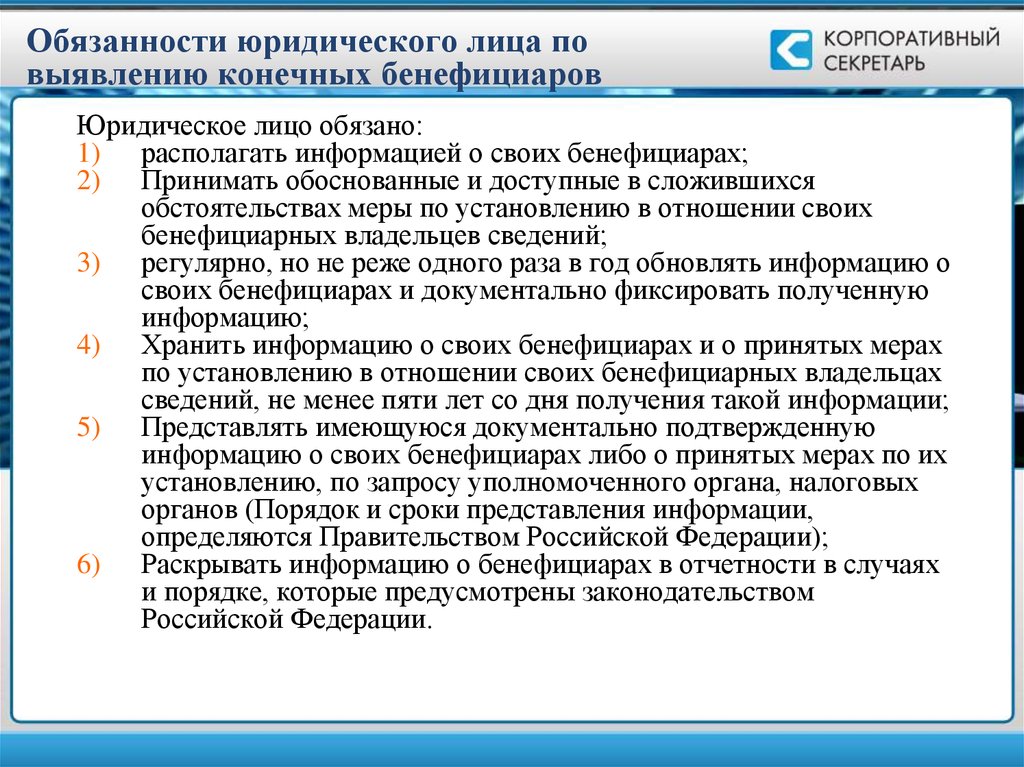

В согласовании с притязаниями стат. 6.1 Закона юридические лица должны владеть достоверную информацию о собственных бенефициарных обладателях, каждый год обновлять и закреплять документально данные, беречь сведения мало в направление 5 лет от даты получения.

В целях противодействия коррупции, нелегальному отмыванию средств, финансированию и развитию терроризма сведения о бенефициариях обязаны сервироваться юридическими лицами по запросу ФНС, Росфинмониторинга, уполномоченных органов, банковских структур. В отдельных случаях эти данные подлежат раскрытию в составе бухотчетности (п. 7 стат. 6.1 Закона).

Образец заполнения

При составлении документа, содержащего перечень бенефициаров компании, указываются данные:

- наименование предприятия;

- количество учредителей;

- реквизиты учредительных документов;

- полный список бенефициарных владельцев, причем указывается их ФИО, даты рождения, реквизиты паспортов и ИНН;

- если бенефициаром представлена компания, то приводится ее название, дата регистрации, юридический адрес и иные аналогичные сведения.

Компании обязаны по первому требованию передавать данные в территориальные отделения ФНС и Росфинмониторинга. Порядок и сроки передачи документации приводятся в ПП №913. Официально не закреплен образец заполнения, но можно изучить примеры в интернете. При необходимости представитель предприятия может обратиться за помощью к работнику ФНС или иного учреждения.

Существуют организации, в которых отсутствуют бенефициары. К ним относятся фирмы, не получающие доход от функционирования. Торговые предприятия обладают доходом, поэтому существуют субъекты, которые получают высокую прибыль, но здесь сложно выявить бенефициаров. Это позволяет фирмам скрывать реальных получателей прибыли. Поэтому представителям государственной власти приходится пользоваться уловками и необычными критериями для выявления этих лиц.

Бенефициары представлены получателями прибыли компании, а также они занимаются ее управлением и контролем. Они владеют минимально 25% капитала предприятия. Сведения об этих лицах обязательно передаются государственным органам по первому запросу. Для составления документа используется свободная форма.

Наверх

Напишите свой вопрос в форму ниже

Когда используется понятие

Обычно интерес к бенефициарам проявляют представители проверяющих государственных инстанций, так как эти лица могут управлять компаниями. Поэтому это понятие используется и учитывается для решения нескольких проблем:

- легализация доходов и раскрытие схем получения денег преступным способом;

- выявление случаев финансирования террористов или преступных организаций;

- раскрытие финансовых махинаций;

- предотвращение вывода денег в другие страны незаконными методами.

Банки и иные финансовые организации, выдающие деньги в кредит, заинтересованы в сведениях о бенефициарах для оценки возможности предоставления крупного займа. На основании личностей владельцев устанавливаются риски предоставления кредита и репутация организации. Банки обязаны передавать данные о бенефициарах Росфинмониторингу. Если кредитное учреждение скроет информацию, это приводит к уплате штрафа до 500 тыс. руб.

Может ли компания существовать без бенефициаров?

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если это коммерческий субъект, всегда будут лица, которые являются конечными получателями дохода. Однако часто определить конечного бенефициара почти невозможно.

К СВЕДЕНИЮ! Несмотря на то что государственные структуры пытаются установить бенефициарного владельца, в результате редко возможно получить всю нужную информацию. Связано это с тем, что существует неограниченное число схем, служащих для сокрытия личности бенефициара.

Пример справки

Справка о бенефициарных владельцах

ОАО «Ромашка», г. Учалы, 2-й ул.Труда д. 4, ОГРН 34444432222222,

наименование, адрес, ОГРН, ИНН юрлица

ИНН 22255533344

Сведения о бенефициарном владельце

| Данные об основаниях, свидетельствующих о том, что лицо является бенефициарным владельцем | Имеет преобладающее участие (более 20%) в уставном капитале ОАО «Ромашка» |

| Фамилия, имя, а также отчество | Иванов Алексей Иванович |

| Дата и место рождения | 01.01.1977г. Учалы |

| Гражданство | Россия |

| Реквизиты документа, удостоверяющего личность: | Вид документа: паспорт гражданина РФСерия и номер документа: 01 03

Дата выдачи документа: 418634 Наименование органа, выдавшего документ: РОВД «Хорошево-Мневники» г. Учалы Код подразделения (если имеется): 772-092 |

| Данные миграционной карты (для иностранного гражданина и лица без гражданства) | Номер карты:Дата начала срока пребывания:

Дата окончания срока пребывания: |

| Данные документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации (для иностранного гражданина и лица без гражданства) | Вид документа:Серия документа (если имеется):

Номер документа: Дата начала срока действия права пребывания (проживания): Дата окончания срока действия права пребывания (проживания): |

| Адрес места жительства (регистрации) или места пребывания | Россия, Московская область, Ленинский район,г. Видное, проспект Ленинского Комсомола, д. 10 |

| ИНН (если имеется) | 222225555 |

| Номера контактных телефонов и факсов (если имеются) | 8 (919)8885566 |

| Дата заполнения сведений | 10.02.2019 |

__________________________ _Директор ОАО «Ромашка» Буханкин В. С.

подпись должность, Ф. И. О.

Видео по теме:

Бенефициарный владелец юридического лица — права и особенности

При этом персональные данные таких лиц могут не указываться в регистрационных и уставных документах организации либо их официальное участие в фирме может существенно преуменьшаться.

Личность таких собственников, как правило, известна только банковским служащим и коммерческим агентам.

Бенефициар юридического лица может принимать участие в собрании акционеров и других собственников компании, в реорганизации юридического лица, его голос является доминирующим при решении вопросов касающихся распределения прибыли, участии организации в инвестиционных проектах.

Неразглашение сведений о фактических собственниках часто используется:

- при ведении деятельности с использованием оффшорных зон;

- при оптимизации налогообложения организаций;

- при легализации финансовых средств, полученных с нарушением требований законодательства.

Для обеспечения участия фактического собственника в деятельности организации при неразглашении сведений о его личности используются разнообразные схемы оформления собственности и правоустанавливающей документации.

Основные схемы оформления собственности выгодоприобретателей (бенефициаров)

При построении сложных схем оформления собственности и расчетов, важно правильно и четко понимать и использовать налоговые законодательства используемых юрисдикций Только при грамотном построении и структуры организации, они действительно окажутся анонимными, безналоговыми или низконалоговыми, защищенными от недобросовестных действий сторонних (третьих) лиц. Например, бенефициар получает доступ к счетам компании на основании доверенности, выданной на его имя номинальным директором

Владение собственностью осуществляется через владение акциями на предъявителя или путем привлечения лиц, выполняющих функции номинальных акционеров

Например, бенефициар получает доступ к счетам компании на основании доверенности, выданной на его имя номинальным директором. Владение собственностью осуществляется через владение акциями на предъявителя или путем привлечения лиц, выполняющих функции номинальных акционеров.

Или же бенефициар заключает соглашение с трастовым фондом на управление акциями компании, доступ к счетам организации и возможность управления ими, бенефициар получает через доверенное лицо.

Понятие бенефициарного владельца фирмы

Бенефициар представлен физлицом или компанией, которая участвует в процессе функционирования предприятия. Доля участия превышает 25%, поэтому полностью контролируются все действия, выполняемые организацией.

В качестве бенефициаров выступают следующие лица:

- владельцы помещений, которые сдают свою недвижимость в аренду владельцам компаний;

-

собственники банковских счетов;

- клиенты трастовых компаний, отдавшие свою недвижимость или иные ценности на основании доверительного управления;

- собственники аккредитивов, представленных в бумажном виде;

- страховые компании, получающие деньги при возникновении страховых случаев;

- владельцы ценных бумаг, представленных облигациями, акциями или векселями;

- фактические владельцы организаций.

У всех вышеуказанных лиц возникает выгода на основании ранее подписанного договора. В качестве примера выступает банк, который получает деньги по ипотеке, если квартира сгорает, поэтому страховая компания выплачивает деньги кредитору. Бенефициантом может стать даже наследник, который указан в завещании в качестве получателя имущества или руководства над собственностью.