Когда ИП может не платить страховые взносы за себя

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребёнком до 1,5 лет, инвалидом I группы, ребёнком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно подтвердить, что у ИП не было доходов.

| Военная служба | Военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений |

| Уход за ребёнком до 1,5 лет | Свидетельство о рождении, паспорт, свидетельство о браке, свидетельство о смерти, справки жилищных органов о совместном проживании с ребёнком до 1,5 лет, документы работодателя об отпуске по уходу за ребёнком до 1,5 лет, другие документы |

| Уход за инвалидом I группы, ребёнком-инвалидом, за человеком 80 лет и старше | Решение органа по пенсионному обеспечению по месту жительства человека, за которым ухаживают. Документы, которые подтверждают инвалидность и её продолжительность, возраст престарелого или ребёнка-инвалида. При раздельном проживании нужно также письменное подтверждение человека, за которым ухаживали. |

| Проживание супругов военнослужащих в местностях, где не было возможности трудоустройства | Справки воинских частей, учреждений, предприятий и других организаций, военных комиссариатов. В справках укажут период военной службы и совместного проживания супругов. Справка госучреждения службы занятости населения. В ней пропишут период, когда супруги военнослужащих стояли на учёте. Такая справка не нужна, если военный служил по контракту в Вооружённых силах на территории иностранного государства. |

| Проживание с супругом, которого направили в дипломатические представительства и консульские учреждения РФ | Справка госорганов, которые направляют сотрудника на работу в дипломатические представительства и консульские учреждения России. В справке должен быть период совместного проживания. |

| Периоды, в которых приостановлен статус адвоката | Информация от адвокатской палаты регионов. |

| Период содержания под стражей при необоснованном привлечении к уголовной ответственности | Документ учреждения, исполняющего эту меру принуждения, о периоде содержания под стражей и документ о необоснованном привлечении к уголовной ответственности. |

| Необоснованно репрессированы и впоследствии реабилитированы | Документ о реабилитации. |

| Период отбывания наказания в местах лишения свободы и ссылке | Документ учреждения, исполняющего наказания, о периоде отбывания наказания в местах лишения свободы и ссылке. |

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Астрал» предлагает несколько решений для сдачи электронной отчётности. Астрал Отчёт 5.0 — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна. А модуль 1С-Отчётность можно использовать в привычном интерфейсе 1С.

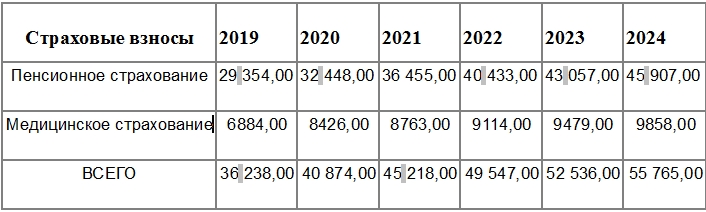

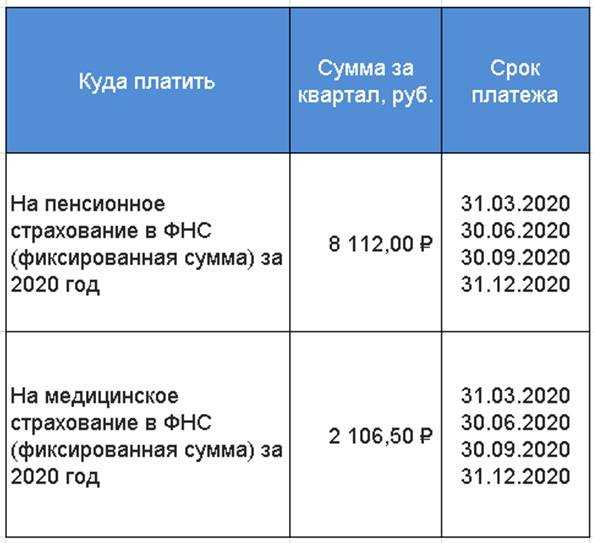

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2024 | 49 500,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2023 | 45 842,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2022 | 43 211,00 (+1% от дохода с суммы свыше 300 000 руб.) |

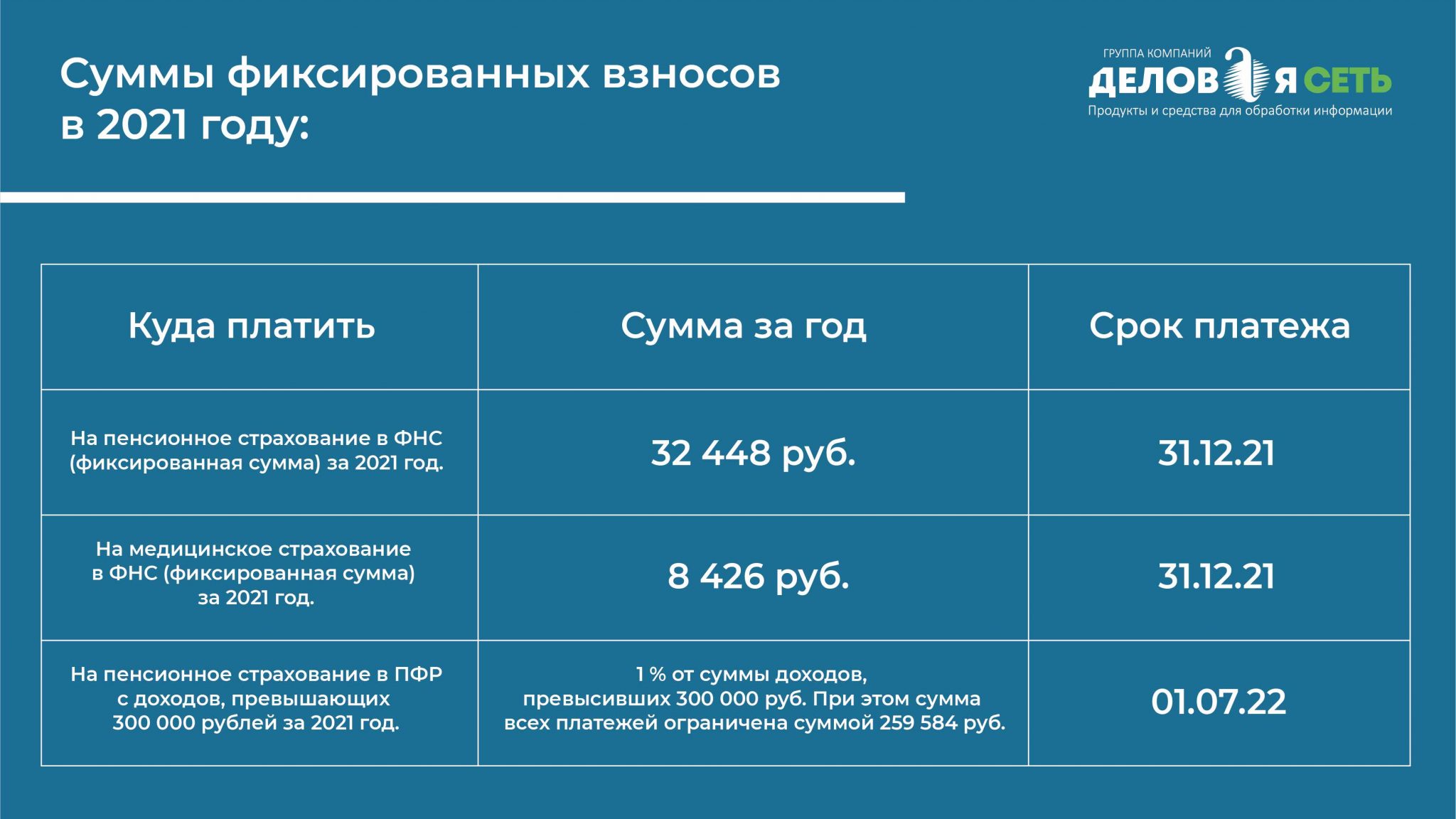

| 2021 | 40 874,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2020 | 40 874,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2019 | 36 238,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Сроки и порядок представления отчетности

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц ( НК РФ)

РСВ подается в налоговый орган по форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

РСВ и разд. 2 формы ЕФС-1 представляются ( НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

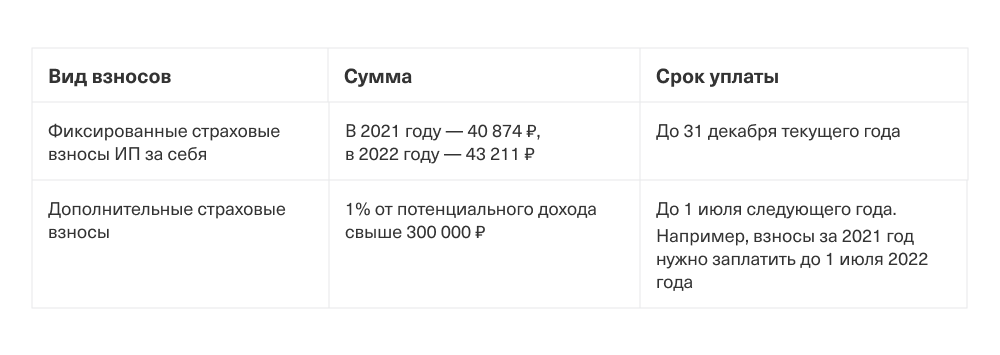

Сколько должен платить ИП за себя

Обязательные взносы ИП формируются из двух сумм: фиксированной и дополнительной. Размер фиксированной выплаты устанавливается Налоговым кодексом, и каждый год она увеличивается.

Обязательная сумма страховых взносов для ИП в 2024 году составляет 49 500 рублей за весь период. Если предприниматель имел статус застрахованного лица не весь год, то сумма соответственно уменьшается, поэтому проще считать, что это 4 125 рублей в месяц.

Важно: для индивидуальных предпринимателей из новых регионов РФ (ДНР, ЛНР, Запорожская и Херсонская области) обязательные взносы снижены и составляют только 25 200 рублей на 2024 год. Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют

Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита

Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют. Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита.

Например, ИП на УСН Доходы заработал за 2024 год 1 350 000 рублей. Значит, он должен заплатить за себя страховые взносы в размере 60 000 рублей из расчета: (49 500 + (1 350 000 — 300 000) * 1%).

Иногда у предпринимателей возникает вопрос о том, как рассчитать доход для дополнительного 1%-го взноса? Здесь все зависит от системы налогообложения ИП.

Если налоговый режим предполагает учет расходов, то база для дополнительного взноса рассчитывается так же, как для налогов:

- на ОСНО – разница между доходами и профессиональными вычетами;

- на УСН Доходы минус расходы и ЕСХН – разница между доходами и подтвержденными расходами.

С таким подходом Минфин и ФНС согласились не так давно, раньше плательщики и УСН Доходы, и УСН Доходы минус расходы рассчитывали дополнительный взнос только с дохода, что для расходной упрощенки было некорректно. Изменить ситуацию смогли только многочисленные судебные решения в пользу ИП.

Для УСН Доходы в расчет берут налогооблагаемые, то есть реально полученные, доходы. Что касается ПСН, то 1% взнос рассчитывают, исходя из потенциально возможного дохода, установленного региональным законом.

Порядок оплачивания страховых взносов ИП на ОСНО

Итак, ИП из года в год оплачивает страховые взносы, из которых платежи в ФСС вносятся на добровольной основе, а исчисляемые взносы ОПС и ОМС являются обязательными. С текущего года по части страховых платежей введены и действуют некоторые изменения.

| Действующие страховые ставки | База для калькуляции взносов при разных налоговых режимах | КБК по общеобязательным взносам (с 1.01.2017) |

|

Для ОПС: 22 (26) %, а 10% — при превышении базы (876 000 руб. — в 2017 г.); для ОМС: 5,1%, максимальная база отсутствует; для ФСС: 2,9%, с превышенных сумм взносы не удерживаются |

Прибыль за вычетом трат (для ОСН); вмененный доход (для ЕНВД); при совмещении указанных (или любых других) режимов — суммированная величина всей прибыли |

ОПС: 182 1 02 02010 06 1010 160; ОМС: 182 1 02 02101 08 1013 160; по болезни и материнству: 182 1 02 02090 07 1010 160; на травматизм: 393 1 02 02050 07 1000 160; фиксированные общеобязательные взносы по пенсионной части: 182 1 02 02140 06 1110 160; фиксированные общеобязательные взносы по медицинской части: 182 1 02 02103 08 1013 160 |

Получателем общеобязательных пенсионных и медицинских взносов является ФНС, а взносов на травматизм — ФСС. Если годовая прибыль превысила установленный максимум в 300 000 руб., ИП надо доплатить с превышенной части прибыли 1% в счет взносов до 1 апреля наступающего года.

Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.

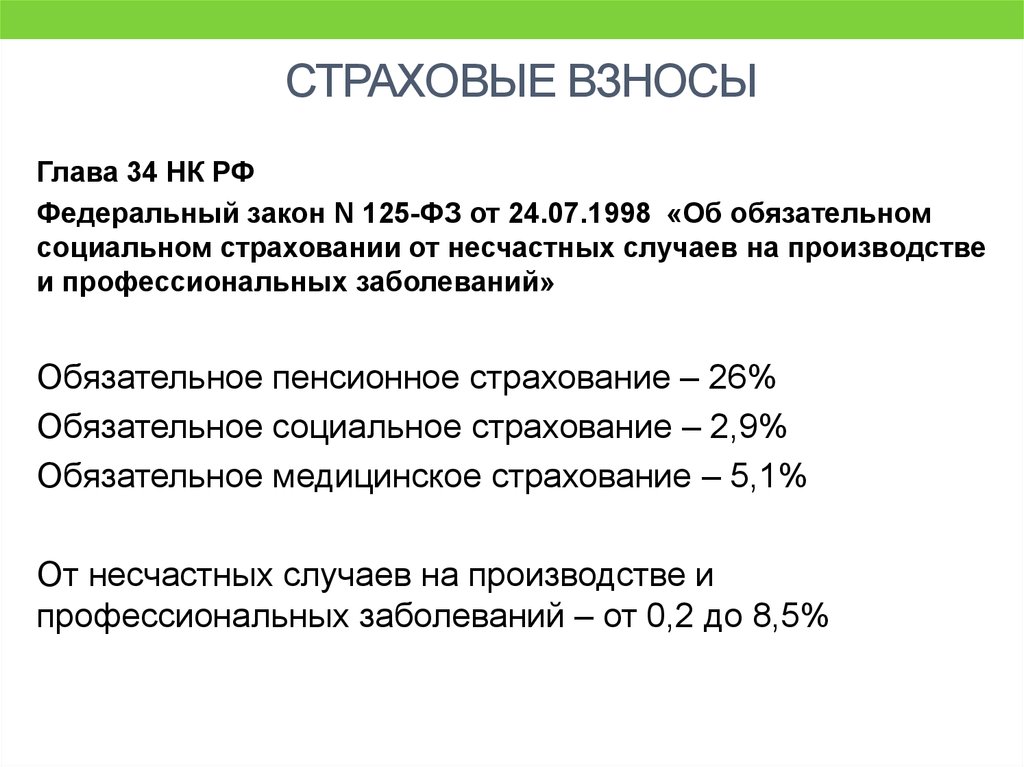

НК пополнен на 1 главу – «Страховые взносы»

НК РФ пополнился на одну новую главу – 34. В нее входят статьи, которые регулируют все вопросы по начислению, расчету, порядку уплаты, контролю за страховыми выплатами с 1 января.

А в 2016 году в РФ был издан новый Закон № 243-ФЗ, согласно которому все основные налоговые принципы с 2024 года будут применяться к страховым взносам для ИП. Это означает, что штрафные санкции и меры наказания за просрочки и несвоевременную подачу отчетов ужесточатся.

Изменения 2024: что ждет ИП

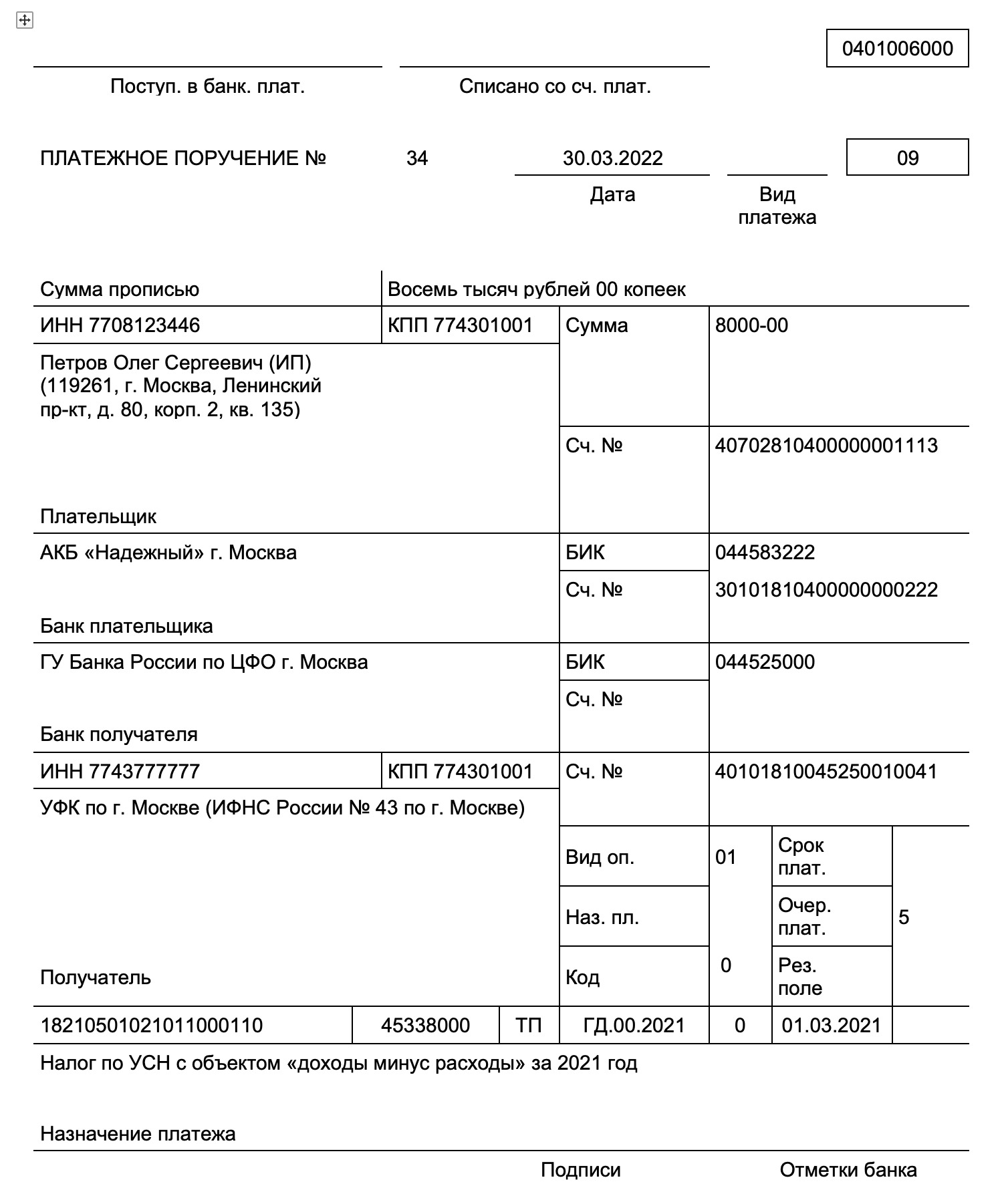

Новшеств в новой главе немного. Самое примечательное – с 2024 года страховые взносы для ИП перешли под юрисдикцию Федеральной налоговой службы. Бизнесменам придется привыкнуть, что теперь вносить платежи за свое страхование они будут не в ПФ и ФФОМС, а в ФНС.

Отсюда и ряд логичных изменений в оформлении платежных листов:

- Новый получатель – ИФНС;

- Используйте новые КБК;

- Вместо статуса плательщика 29 пишите 09.

Выплаты по травматизму и нетрудоспособности остались под контролем ФСС. Их начисляют в пользу персонала, но по своему собственному желанию можно заплатить за себя. Так в случае болезни вы сможете рассчитывать на оплату больничного.

Налоговые каникулы для ИП

Отдельные субъекты РФ имеют право на предоставление налоговых каникул до 1.01.2025 года. Право действует на основе ФЗ 67 от 26.03.2022 года. Такая услуга появилась еще в 2015 году, и ее не раз продлевали. Воспользоваться послаблением имеют право ИП, открывшие бизнес не позднее двух лет с момента вступления документа в силу, а также те, кто восстановил в этот период ранее действовавший бизнес. Услуга доступна для патента и упрощенки по следующим направлениям деятельности:

| Вид системы налогообложения | Сфера деятельности |

| УНС | производственная, социальная, научная, бытовая, жилищная |

| ПНС | производственная, социальная, научная, бытовая |

Еще одним условием является доля прибыли по данным направлениям деятельности не ниже 70%.

Не все регионы предоставляют возможность уплаты средств по нулевой ставке. При этом предприятие должно быть зарегистрировано также в этом субъекте. Узнать, действуют ли каникулы в конкретном регионе, можно, обратившись к актуальным нормативным актам.

Оформлять данную услугу никак не нужно. Предприниматель должен подать декларацию, указав в ней процентную ставку 0%. Каникулы касаются лишь перечислений за прибыль, на транспортные, земельные, акцизные начисления они не распространяются.

Расчёт и уплата страховых взносов

Общая сумма, которую нужно оплатить работодателю, зависит от ряда факторов и условий.

Разберем пример расчёта взносов.

Работодатель: ООО «Юпитер»

Ежемесячная зарплата работника: 25 000 рублей

Каждый месяц взносы рассчитываются с нарастающим итогом — то есть, с учётом уже уплаченных взносов и новых начислений.

К примеру, в январе взносы на каждого сотрудника с зарплатой 25 000 рублей составят:

25 000 * 30% = 7 500 рублей

В феврале необходимо учесть уже уплаченные взносы на предыдущий месяц и нарастающую сумму выплат сотрудникам, то есть:

(25 000 + 25 000) * 30% — 7 500 = 7 500 рублей

В марте рассчитываем по той же схеме:

(25 000 + 25 000 + 25 000) * 30% — (7 500 + 7 500) = 7 500 рублей

Все расчёты проведены без учёта льгот и при выплатах в рамках предельной базы. Взносы на травматизм рассчитываются строго исходя из класса риска. Тогда начисленные выплаты необходимо умножить на процент, соответствующий классу риска на конкретном производстве (от 0,2 до 8,5).

ФНС России разрешила ИП на УСН (ПСН) учитывать в 2024 году взносы свыше 300 тыс. руб. за 2024 год

Комментарий

С прошлого года ИП на УСН с объектом «доходы» и ИП на ПСН вправе уменьшать налог (авансовые платежи по налогу) на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде (п. 3.1 ст. 346.21, пп. 1 п. 1.2 ст. 346.51 НК РФ), то есть для уменьшения налога (авансов) факт уплаты взносов в бюджет не важен.

Эти правила применяются и в отношении пенсионных взносов, которые уплачиваются в размере 1 % с доходов свыше 300 000 руб. (т. е. они уменьшают налог того периода, в котором подлежат уплате). Другими словами, если доход по итогам 2024 года превысит 300 тыс. руб., то взносы в размере 1 % ИП должен заплатить не позднее 01.07.2025. Соответственно, уменьшить на эту сумму взносов налог (авансовый платеж) при УСН (ПСН) он сможет в 2025-м, а не в 2024 году.

В прошлом году ФНС России письмом от 25.08.2023 № СД-4-3/10872@ разрешила сумму взносов с дохода свыше 300 000 руб. за 2023 год (срок уплаты не позднее 01.07.2024) признать подлежащей уплате как в 2023-м, так и в 2024 году.

Письмом от 08.04.2024 № СД-4-3/4104@ налоговая служба распространила этот порядок на 2024 год и последующие расчетные периоды. Это значит, что сумму взносов с дохода свыше 300 000 руб. за 2024 год, срок уплаты которых не позднее 01.07.2025, ИП на УСН (ПСН) вправе учесть в уменьшение налога (авансовых платежей) как в 2024-м, так и в 2025 году. При этом сумма таких взносов за 2024 год, на которую ИП уменьшит налог (авансы) за 2024 год, при расчете налога (авансов) за 2025 год повторному учету не подлежит.

Пример

ИП (без работников) в 2024 и 2025 годах применяет УСН с объектом «доходы». Его доходы от предпринимательской деятельности составили:

- 1 000 000 руб. за 2024 год,

- 1 500 000 руб. за 2025 год.

Страховые взносы в размере 1 % с доходов, превышающих 300 тыс. руб., за 2024 год составляют 7 тыс. руб. ((1 000 000 руб. – 300 000 руб.) * 1 %).

Сумма налога, исчисленная по УСН, за налоговые периоды 2024 и 2025 годов следующая:

- 60 тыс. руб. за 2024 год (1 000 000 руб. * 6 %),

- 90 тыс. руб. за 2025 год (1 500 000 руб. * 6 %).

При этом ИП уменьшил налог по УСН за 2024 год только на 5 тыс. руб. из 7 тыс. руб. исчисленных страховых взносов в размере 1 % с доходов, превышающих 300 тыс. руб., за 2024 год.

В такой ситуации ИП вправе использовать оставшуюся сумму страховых взносов в размере 2 тыс. руб. при уменьшении налога (авансовых платежей) по УСН за налоговый период (отчетные периоды) 2025 года.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

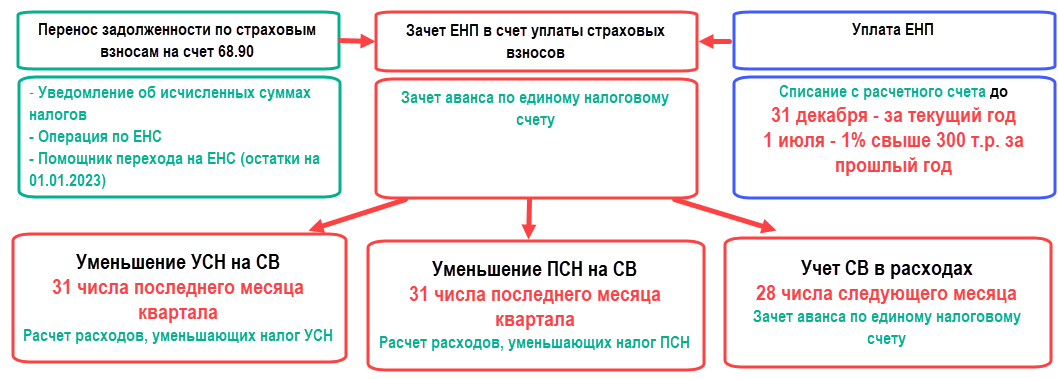

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.

Как страховые взносы ИП влияют на размер пенсии

Уплаченные предпринимателем страховые взносы напрямую влияют на размер его будущей пенсии.

- Сначала поступившие в СФР взносы переводят в пенсионные коэффициенты (баллы), которые накапливаются на лицевом счете гражданина.

- Затем, при выходе на пенсию, эти баллы переводят в рубли назначенного пенсионного обеспечения.

Перевод страховых взносов в баллы производят по следующей формуле:

В этой формуле:

- ПК — пенсионный коэффициент, сформированный в результате отчисления страховых взносов;

- СВ — сумма, направленная в целях формирования пенсионного коэффициента (это 53,4% от уплаченного взноса);

-

СВпр — предельная сумма страховых взносов, установленная на конкретный год. С 2023 г. эта величина равна 16,02% от предельной базы (ПБ) для начисления страховых взносов, которую ежегодно устанавливает Правительство РФ.

В 2024 году предельная база составляет 2225000 рублей. Соответственно, предельная сумма взносов, направляемая на формирование ПК гражданина, равна 356445 руб.

ПримерИндивидуальный предприниматель, перечисливший фиксированный взнос за 2024 г., сформирует на своем лицевом счете 49500 × 53,4% / 306720 × 10 = 0,862 балла.

При выходе на пенсию все накопленные баллы переводятся в рубли путем их умножения на стоимость одного коэффициента, установленную на дату назначения пенсии. Затем к полученной сумме еще добавляют фиксированную выплату — базовую часть пенсии, выплачиваемую всем пенсионерам.

ПримерИП накопил на лицевом счете в СФР 30 пенсионных коэффициентов. В 2024 году стоимость одного пенсионного коэффициента составляет 133,05 руб., а это значит, что страховая часть пенсии будет назначена в размере 3991,50 руб. К этой сумме еще добавляют фиксированную часть, которая в 2024 г. составляет 8134,88 руб. Общий размер страховой пенсии составит 12126,38 руб.

Изменения в уплате страховых взносов ИП за себя в 2023 году

В качестве заключения еще раз перечислим главные новшества 2023 года, касающиеся порядка уплаты взносов на обязательное страхование предпринимателями за себя:

- Расширен перечень режимов налогообложения, использование которых влечет освобождение от уплаты взносов на обязательное страхование – к самозанятым-плательщикам НПД добавились ИП на АУСН.

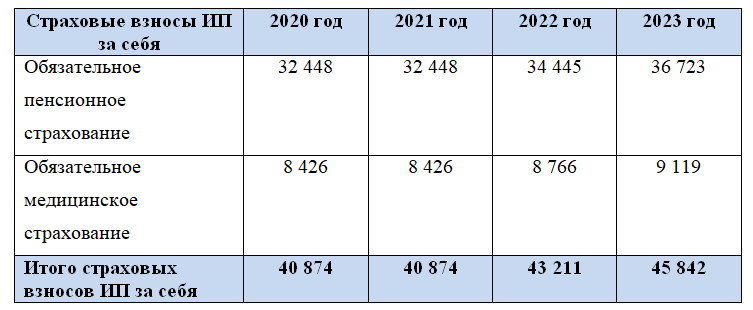

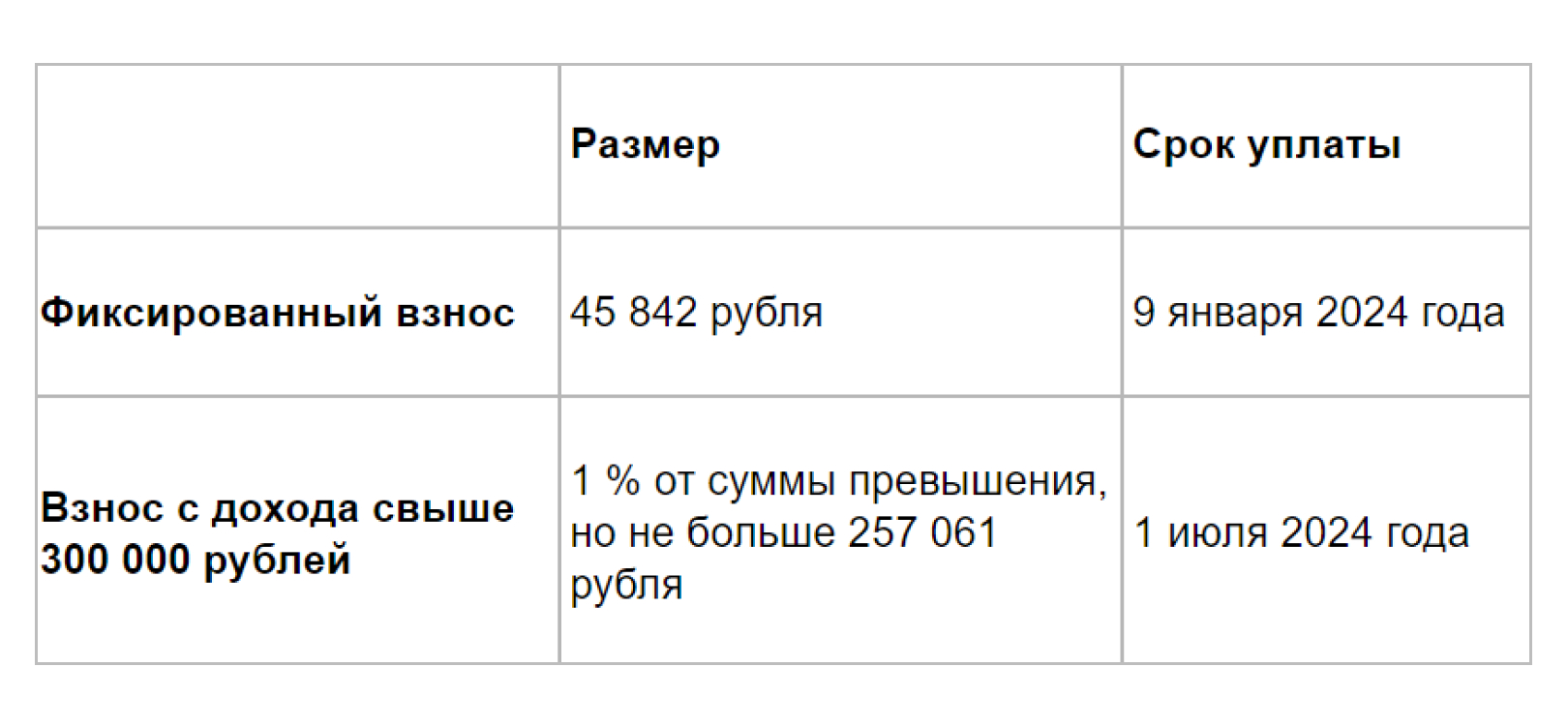

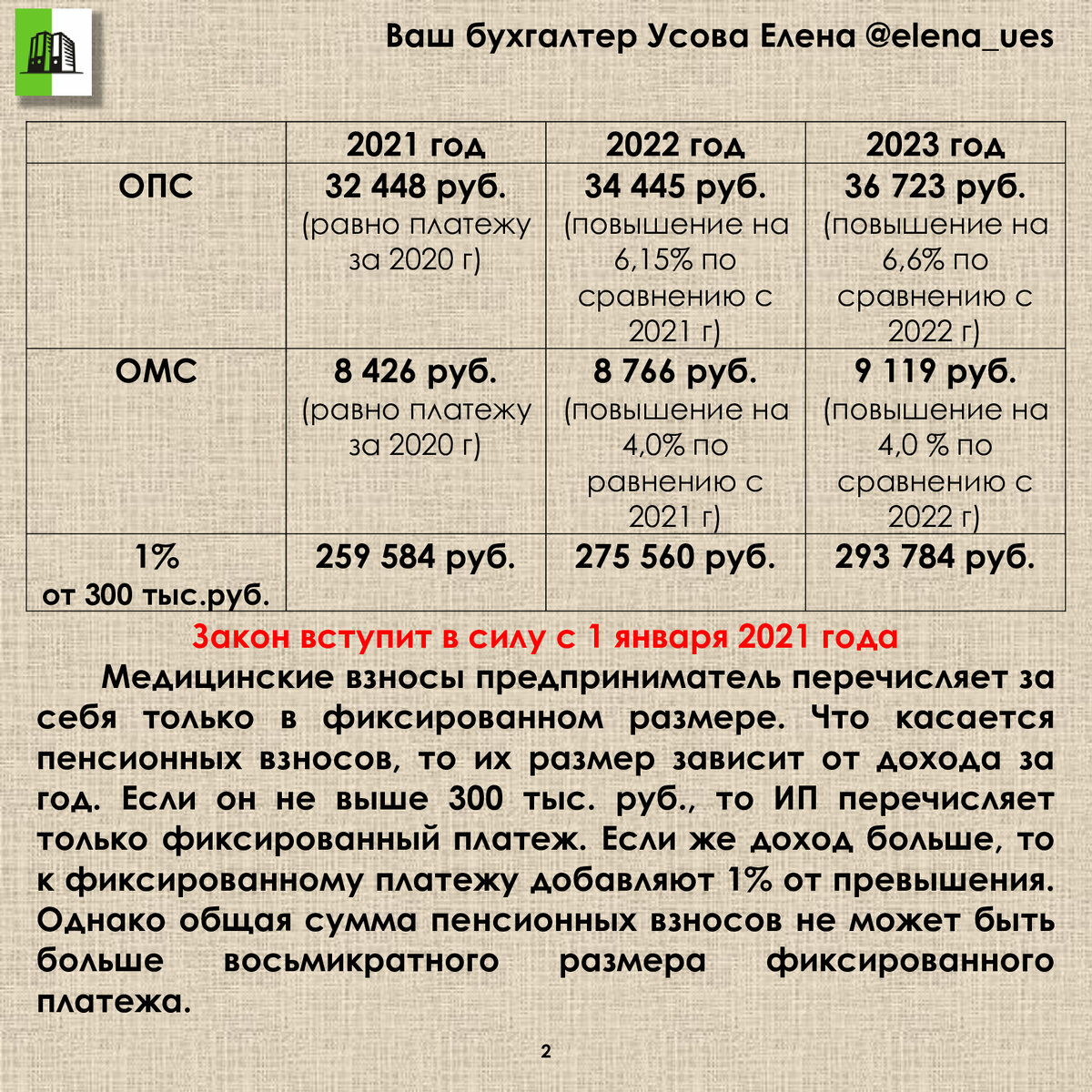

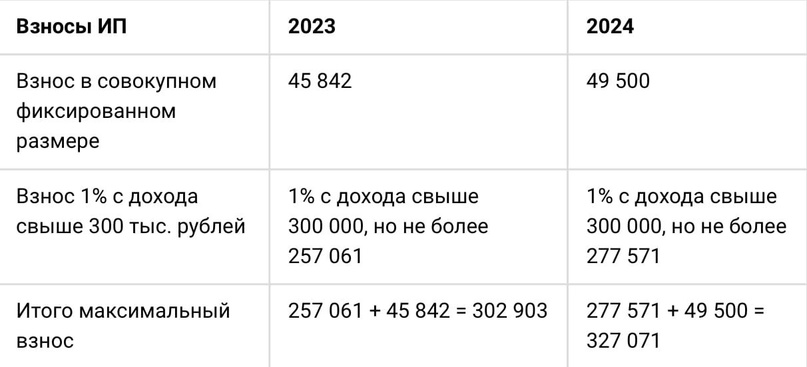

- Как и каждый год, проиндексирован размер фиксированных взносов: независимо от размера дохода в текущем году предстоит платить 45 842 руб.

- Больше нет деления суммы на два вида страхования – пенсионное и медицинское, теперь платеж единый. Это означает, что средства на оба вида страхования будут перечисляться одной суммой без разбивки на получателей. Далее разделением сумм займется Социальный фонд РФ.

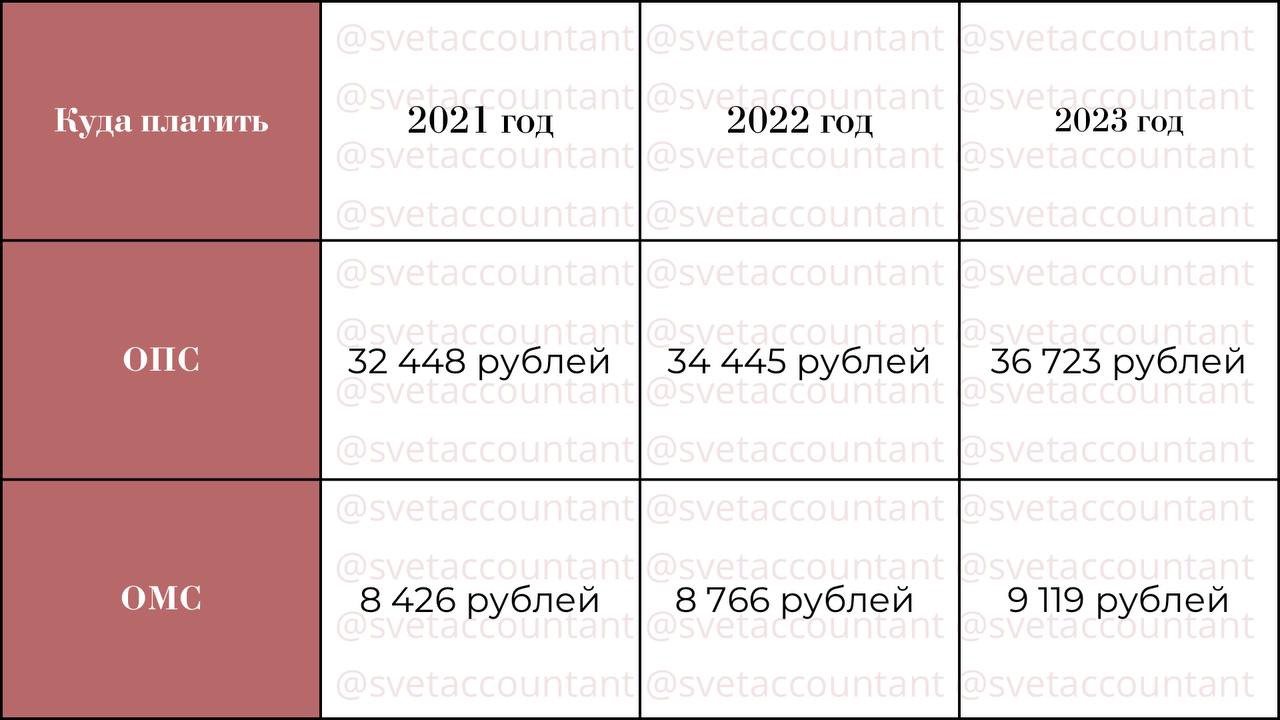

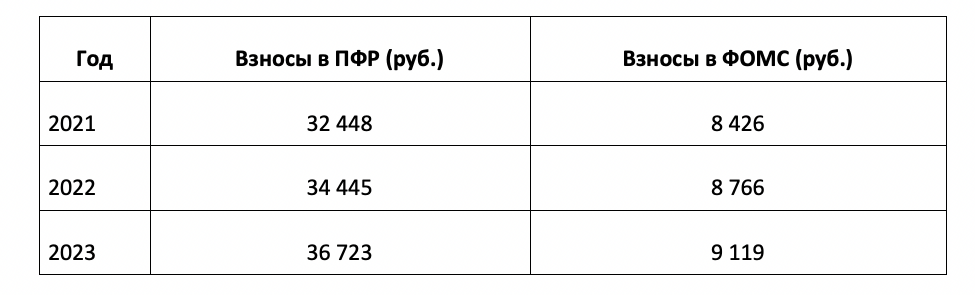

Сумма будет делиться так, чтобы на будущую пенсию ИП ушло столько же, сколько и по старым правилам. Поэтому в 2023 году 80,1078% от суммы фиксированного взноса (или 36 723 руб. из 45 842 руб.) пойдет на пенсионное страхование, в том числе:

- 58,2603%, или 26 707,67 руб. – на финансирование страховой части пенсии, эта сумма будет учитываться на индивидуальном лицевом счете застрахованного;

- 21,8475%, или 10 015,32 руб. – в общую часть (солидарную часть тарифа).

На ОМС будет направлено 9 119 руб.

- Теперь в НК РФ указана точная максимальная величина взноса при доходе от 300 тыс. руб. – 257 061 руб. без приведения порядка расчетов.

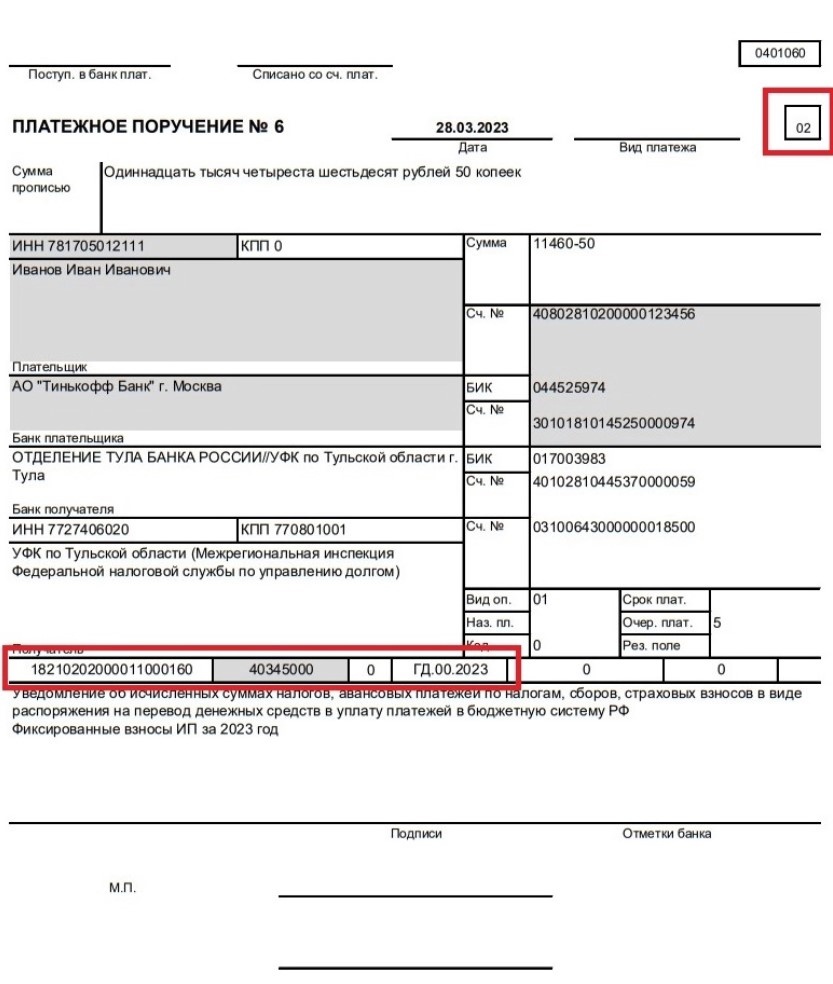

- Изменился сам порядок уплаты: деньги в счет оплаты взносов на обязательное страхование нужно перечислять одной суммой на ЕНС по единому КБК 182 01 06 12 01 01 0000 510.

- Стал более сложным механизм снижения налоговой нагрузки для ИП на УСН и патентном режиме на величину страховых взносов. Для зачета средств в счет уплаты налогов необходимо подавать заявление в электронном виде, подписанное квалифицированной ЭЦП. Без оформления заявления страховые взносы признают совершенными в дату списания с ЕНС, установленную НК РФ для оплаты таких платежей.

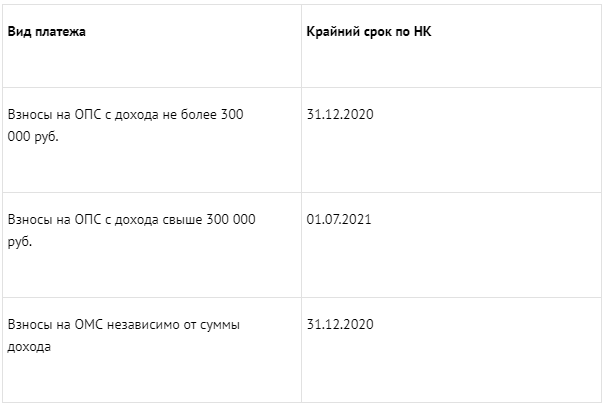

Сроки уплаты

Теперь вы знаете, какие отчисления ИП должен платить за себя в 2024 году. Рассмотрим отведенные для этого сроки:

| Вид взноса | Крайний срок |

|---|---|

| Пенсионный | 31 декабря |

| Медицинский | 31 декабря |

| В ФСС | 31 декабря |

| Дополнительный (1% с превышения) | 2 апреля 2025 |

Не забываем про перенос дат. Если они совпадают с выходным или праздничным днем, крайние сроки смещают на ближайший рабочий. Поэтому все платежи, которые надлежит перечислить до последнего дня декабря, можно отложить до первых чисел января. А вот до каких именно станет известно лишь тогда, когда правительство РФ утвердит календарь на 2025.

Приведенные в таблице сроки крайние

Когда ИП платит страховые взносы за себя в 2024 году не столь важно. Можно сделать иначе — разделить сумму на 4 и перечислять ежеквартальные платежи

Так можно уменьшать все свои налоги по режиму, ведь существует правило, что вычесть из налога можно лишь те сборы, которые были внесены в отчетном квартале. То есть если оплачивать их в декабре, то можно снизить только итоговый налог. А если ежеквартально, все платежи.

Дополнительные взносы тоже допустимо уплачивать сразу, как только доход превысит отметку в 300 000. И их также можно вычесть из ежеквартальных налоговых пошлин.

Как рассчитывать страховые взносы «за себя»

В июле прошлого 2023 г. был принят закон 389-ФЗ, в соответствии с которым фиксированные страхвзносы будут взыматься с предпринимателей в размере 49,5 тыс. руб. Изменился и размер дополнительных взносов при неизменном тарифе на них: с доходов свыше 300 тыс. руб. надо будет платить по-прежнему 1%, однако максимальная сумма выросла в годовом сравнении более чем на 2 тыс. руб.

Таким образом, совокупная сумма взносов для ИП в 2024 г. может достигать 327071 руб.

Важно: расчет фиксированных взносов для предпринимателей, зарегистрировавшихся в статусе ИП не с начала года, ведется пропорционально. Налог и авансы по нему бухгалтер вправе уменьшать на величину:

Налог и авансы по нему бухгалтер вправе уменьшать на величину:

- неучтенных дополнительных взносов за прошлый год;

- просроченных взносов за все прошлые периоды;

- фиксированных взносов-2024 со сроком уплаты 31 декабря текущего года.

Предприниматель, не использующий наемных работников, может уменьшать сумму вплоть до обнуления; при наличии работников — не более чем наполовину.

По какой формуле рассчитываются взносы, сколько платят за ИП

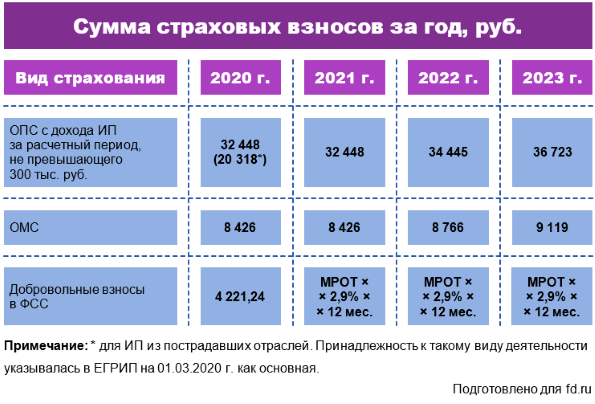

Каждый предприниматель, чье ИП зарегистрировано в списке ЕГРИП, обязан выплачивать два налога. Их сумма с 2019 года фиксирована, и не меняется.

Эти шаги правительство предприняло после потери большого количества ИП из-за резкого повышения платежей. Сумма отчислений зависела от минимального размера отплаты труда. Учитывая интересы небольших предпринимательских проектов и инициатив, нормативный акт установил точную стоимость.

Стоимость всех обязательных взносов на 2018 год составляла 28 000 рублей.

Для расчета использовали следующую формулу:

Минимальный размер оплаты труда * 12 месяцев * процентная ставка по страховому налогу = сумма налога.

Правительство предусмотрело увеличение МРОТ, и изменило свою политику по отношению к предпринимателям. Если бы формула осталась действующей, то платежи выросли бы слишком резко:

- Пенсионная страховка: 11 172 рублей * 12 месяцев * 26% = 34 856 рублей;

- Медицинская страховка (ОМС): 11 172 рублей *12 месяцев * 5,1% = 6 837 рублей.

Платеж вырос бы практически на 14 000 рублей, что отталкивает ИП. МРОТ поднялся до прожиточного минимума, значительно увеличив налоги.

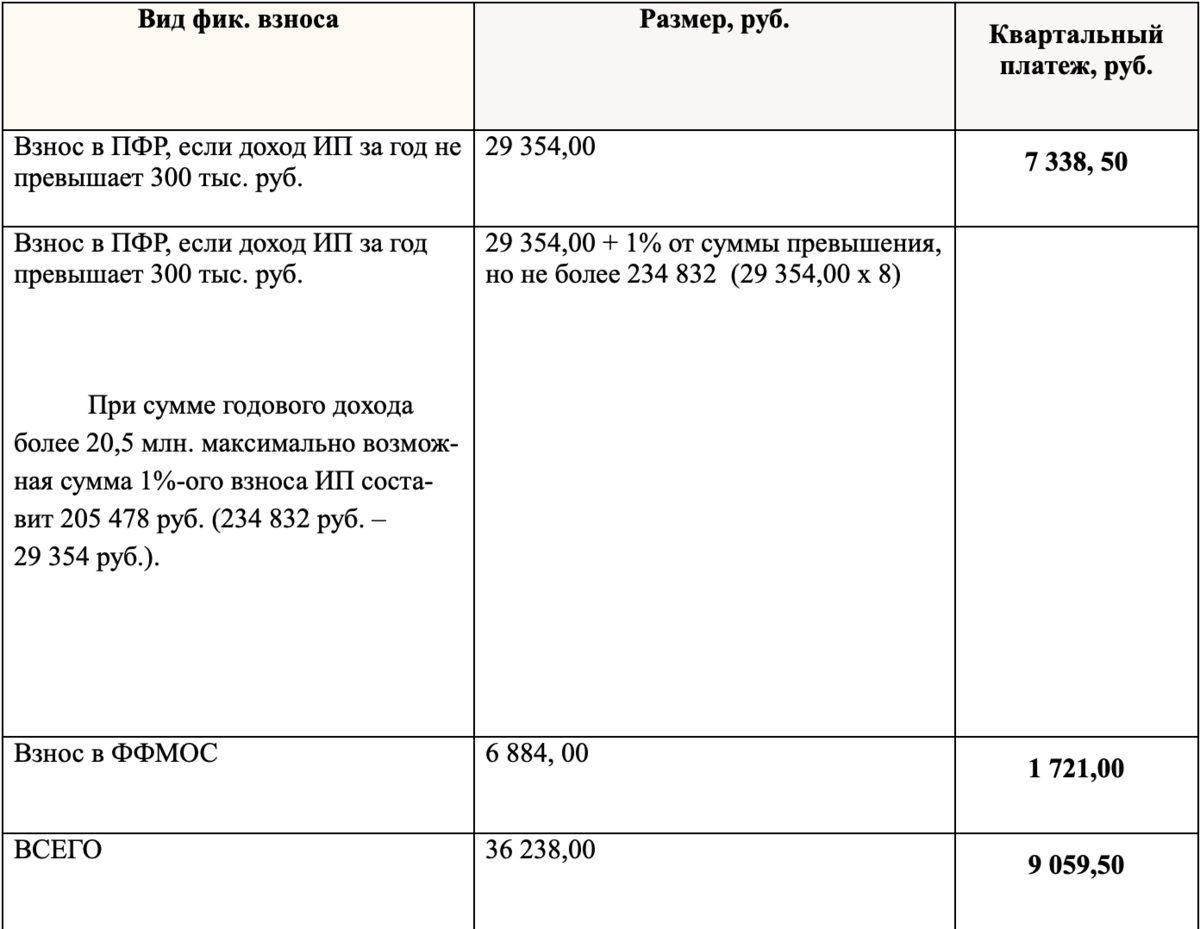

Размер фиксированных страховых взносов в 2019 году для ИП по упрощенке (УСН) стал равен 36 238 рублей:

- Фиксированный платеж в пенсионный фонд в 2019 году для ИП — 29 354 рублей;

- За необходимую ОМС — 6884 рублей.

Пенсионный фонд установил максимальную плату по налогу. Она ограничена восьмикратным размером фиксированной выплаты в год для ПФР.

29354.00 рублей * 8 = 234 832 рублей.

Все ФП принимает только федеральный орган налоговой службы, где предприниматель зарегистрирован в качестве ИП.

Существуют условия, которые освобождают ИП от фиксированной суммы страховых взносов для 2019 года:

- Декретный отпуск во время ухода за ребенком до 1.5 года.

- Отпускные дни для ухаживания за престарелыми людьми возраста больше 80 лет, инвалидами первой группы и детьми с тяжелыми заболеваниями.

- Призыв в армию на обязательную службу.

- Нетуристические поездки в другие страны с дипломатическими целями .

- Если девушка вышла замуж за военнослужащего, и вынуждена поменять место жительства на то, в котором отсутствует возможность ведения деятельности по ведению дела.

Страховые платежи предпринимателя должны начисляться по единственному алгоритму каждой категорий населения, без исключения людей пенсионного возраста, людей с инвалидностью, многодетных родителей или иных незащищенных слоев населения. Не является основанием для неуплаты взносов плата другому лицу, обычно работодателю.

Чтобы не выплачивать налоги за недействительное ИП, снимите регистрацию в налоговой инспекции. Министерство финансов утверждает, что, не предпринимая действий для выхода из единого государственного реестра ИП, человек не теряет статус индивидуального предпринимателя, и должен выплачивать взносы за медицинскую страховку и страховку в ПФР. Не имеет значения, ведется ли деятельность или сколько прибыли человек получает в этот год.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Однопроцентный налог, при доходе в год больше 300 000 рублей

Этот принцип остался с предыдущих годов, НДФЛ не отменили. Это логичный налог для предпринимателей, чей бизнес перестал считаться малым, когда доходы стали превышать сумму в 300 000 рублей за год. Если предприниматель получил за год по учету, для примера, 500 000 рублей, налог высчитывается от всей полученной суммы без учета 300 000. Человек обязан оплатить страховочные налоги за медицину и пенсию, сумма которых зафиксирована законодательством. Кроме этих налогов, необходимо произвести доплату одного процента от дохода, если он превышает 300 000 рублей в год.

Если предположить, что ИП в год получил 500 тысяч рублей, то расчеты НДФЛ будут выглядеть, как в данной таблице:

- 500 000 рублей – 300 000 рублей = 200 000 рублей.

- 200 000 рублей / 100 процентов = 2 000 рублей.