Расчет неустойки по ставке рефинансирования: калькулятор

2. Другим необходимым шагом будет определение периода несвоевременной оплаты в днях. Он считается с того момента, когда платеж не был зачислен на счет кредитной организации. К примеру, дедлайн по оплате — 10-ое число каждого месяца. Если средства не поступили до полуночи десятого числа, на следующий день кредитное учреждение имеет полное право начислять просрочку. Этот показатель обозначают как К.

В большинстве случаев договор займа сам определяет размер неустойки по причине просрочки внесения обязательных платежей. Это выражено в процентном отношении или обозначено фиксированным штрафом. В случае отсутствия в контракте подобных ориентиров, она рассчитывается на основании общепринятой ставки рефинансирования.

Какие формулы используются в расчетах

Формула расчета пени по ставке рефинансирования выглядит следующим образом: «С*В*(Р/100) /300=П». Давайте узнаем, что означает каждое из сокращений. В данной формуле «С» является суммой финансовой задолженности, имеющейся у одной из сторон. «В» является определенным временным промежутком, измеряющимся в днях. «Р» — ключевая ставка на основе которой рассчитывается пеня («П»).

В форме, приведенной выше, ставку рефинансирования следует разделить на сто, так как данная величина является процентной. Для того чтобы перевести абсолютное число в доли, используется деление на сто. Разделение полученного результата на 300 является одним из условий Центробанка. Согласно установленным правилам, для определения величины штрафа берется 1/300 часть ключевой ставки.

С*В*(Р/100) /360=П, где:

- П – размер неустойки.

- С – сумма финансовой задолженности.

- В – промежуток времени (единица измерения — день).

- Р – текущее значение ставки рефинансирования.

- «360» — количество дней в финансовом календаре.

Следует обратить внимание на то, что при изменении ключевой ставки за период просрочки, составить расчеты становится гораздо труднее. Для этого, потребуется разделить период времени две части, после чего дважды использовать формулу, приведенную выше

Срок задолженности разбивается на «до» и «после» изменения ставки. Полученный результат является пеней, которая снимается с должника.

Чем ниже, тем лучше

Снижение ключевой ставки отражает «здоровье» экономики в стране.

По сниженным ставкам коммерческие банки имеют возможность брать большее количество кредитов у Центробанка, а значит, более широко и доступно кредитовать малый и средний бизнес.

Бизнесмены производят больше товаров и услуг, которые потребитель охотно покупает, потому что предложение достаточно обширно, а значит, цены на них приемлемы. Это оздоравливает экономику и позитивно отражается на благосостоянии граждан в целом.

Повышение ключевой ставки – это как рост температуры у больного, говорит о некоем экономическом кризисе. Кредиты становится брать слишком дорого. А это значит, что негде брать средства на развитие бизнеса. Происходит «замораживание» экономики.

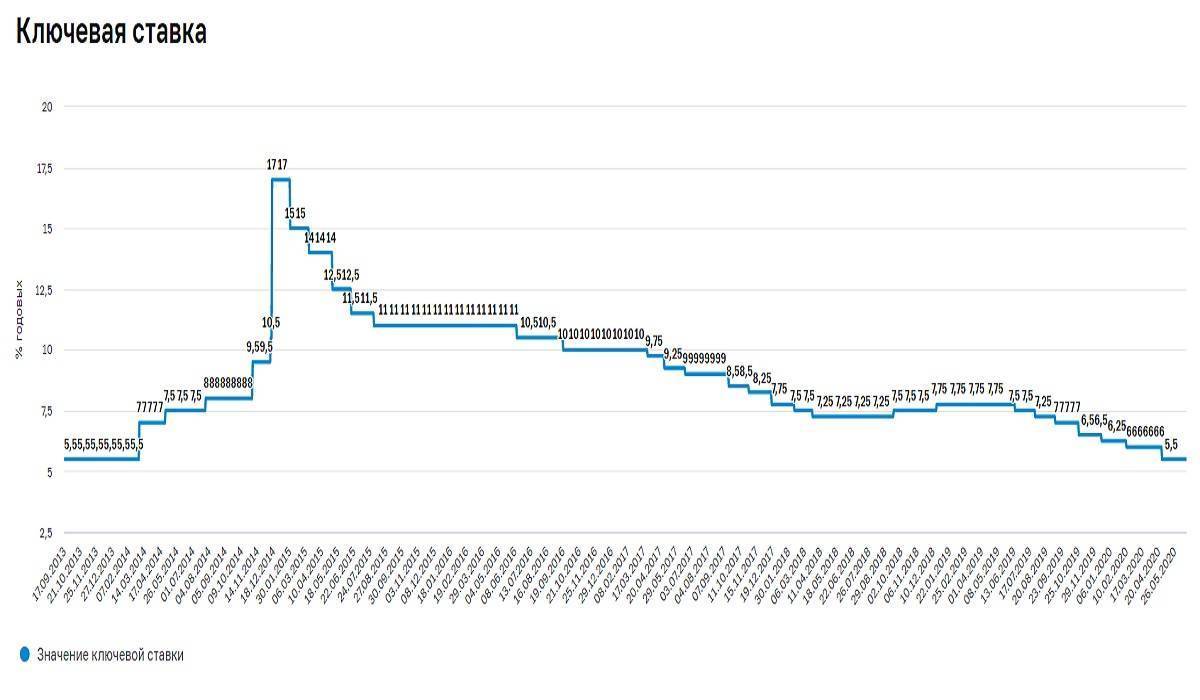

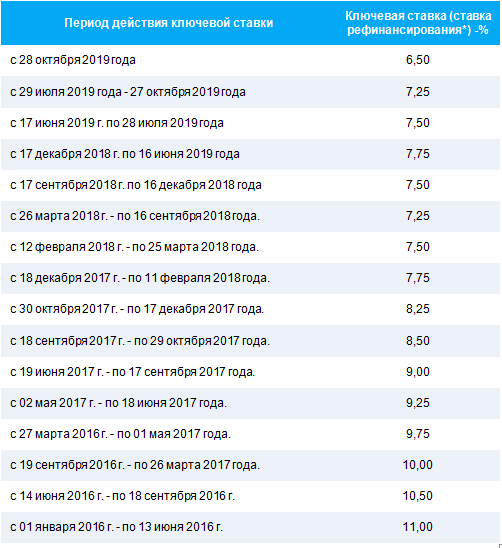

Ключевая ставка ЦБ РФ в 2016 — 2024 году, таблица

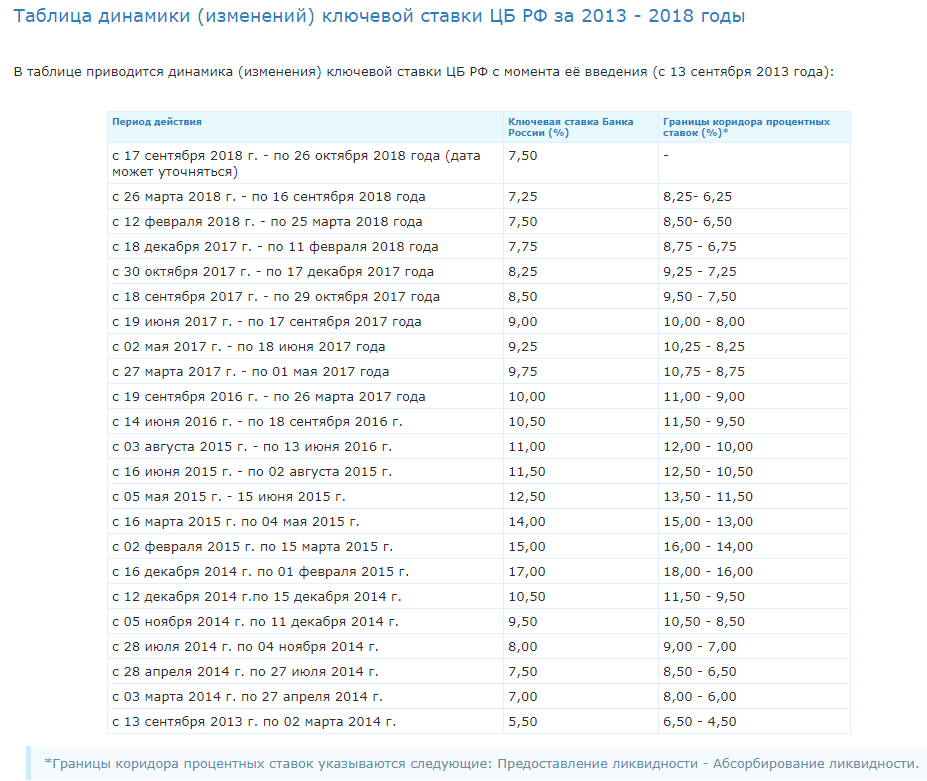

| Период | Установленный процент |

| с 20 декабря 2022 года | 15,0 |

| с 11 июня 2022 года | 20,0 |

| с 20 декабря 2022 года | 7,50 |

| с 20 декабря 2021 года | 8,50 |

| с 25 октября 2021 года | 7,50 |

| с 13 сентября 2021 года | 6,75 |

| с 26 июля 2021 года | 6,50 |

| с 15 июня 2021 года | 5,50 |

| с 26 апреля 2021 года | 5,00 |

| с 22 марта 2021 года | 4,50 |

| с 27 июля 2020 года | 4,25 |

| с 22 июня 2020 года | 4,50 |

| с 27 апреля 2020 года | 5,50 |

| с 10 февраля 2020 года | 6,00 |

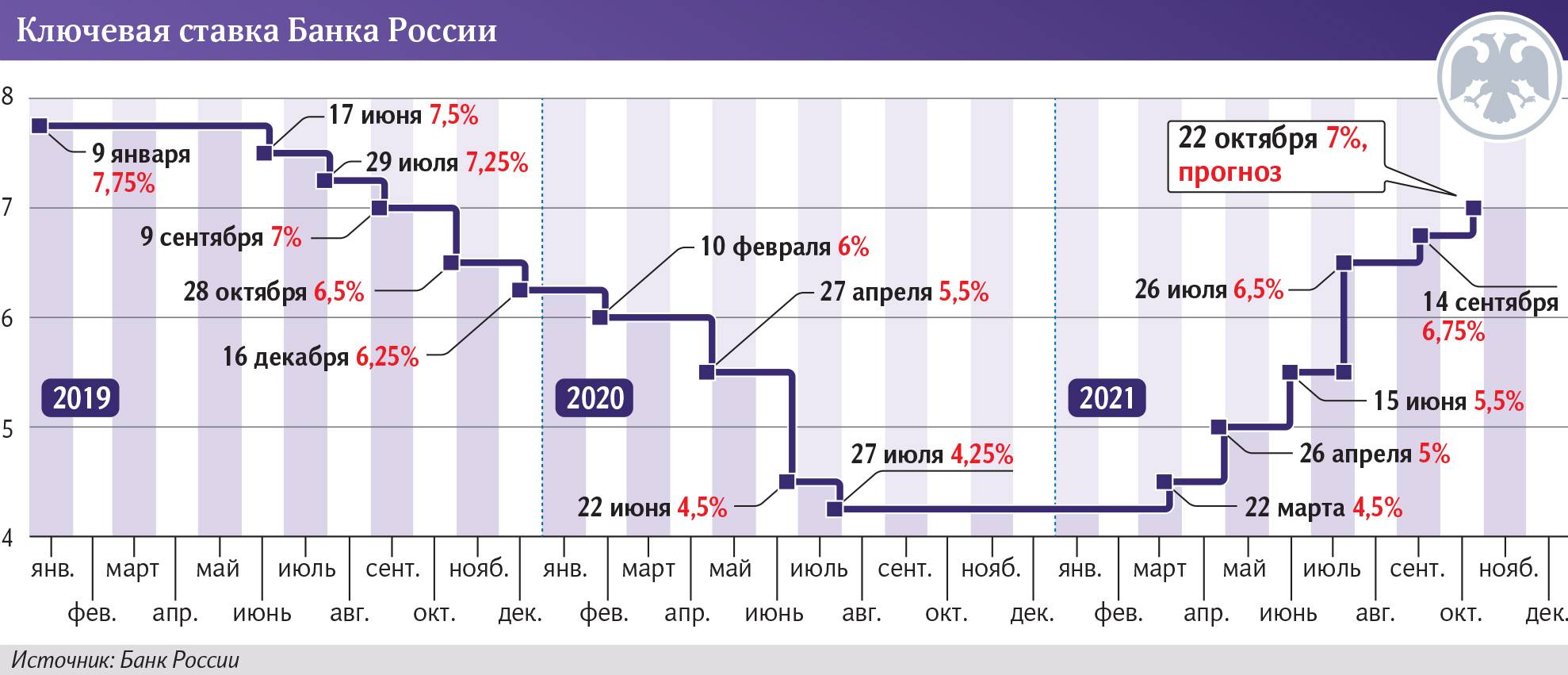

| с 28 октября 2019 года | 6,50 |

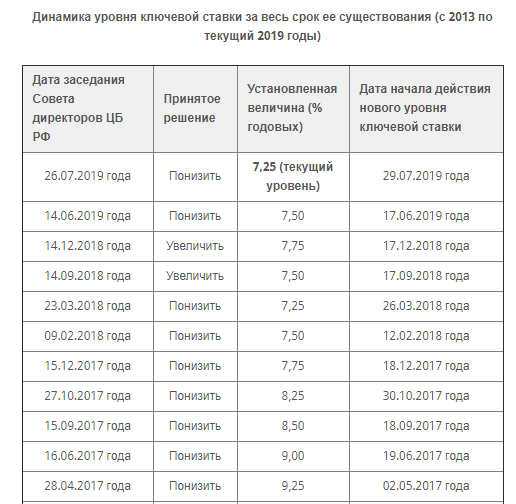

| с 29 июля 2019 года | 7,25 |

| с 17 июня 2019 года | 7,50 |

| С 17 декабря 2018 года | 7,75 |

| С 10 октября 2018 года | 7,50 |

| С 12 июня 2018 года | 7,25 |

| С 12 февраля 2018 года | 7,50 |

| С 18 декабря 2017 года по 9 февраля 2018 года | 7,75 |

| С 30 октября 2017 года по 17 декабря 2017 года | 8,25 |

| с 19 июня 2017 г. | 9,0 |

| со 2 мая 2017 г. | 8,5 |

| с 27 марта 2017 г. | 9,25 |

| с 19 сентября 2016 г. | 9,75 |

| с 14 июня 2016 г. | 10,0 |

| с 1 января 2016 г. | 11,0 |

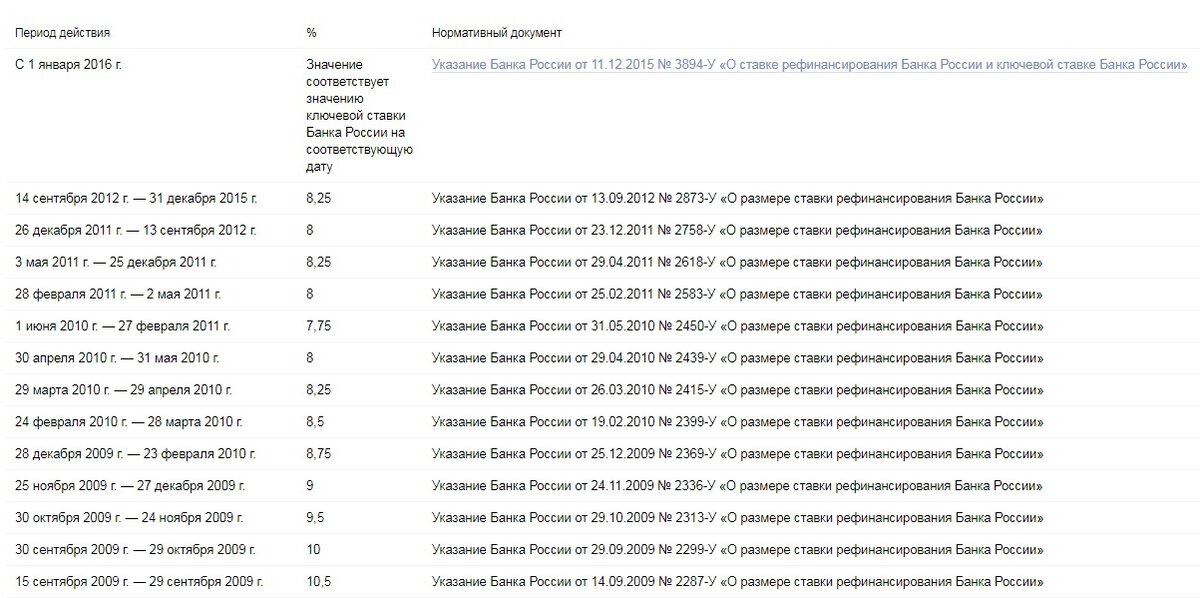

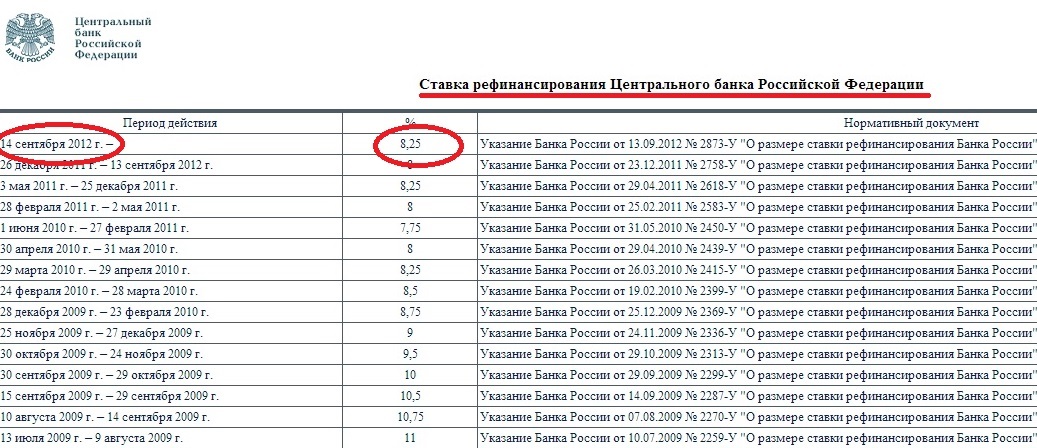

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

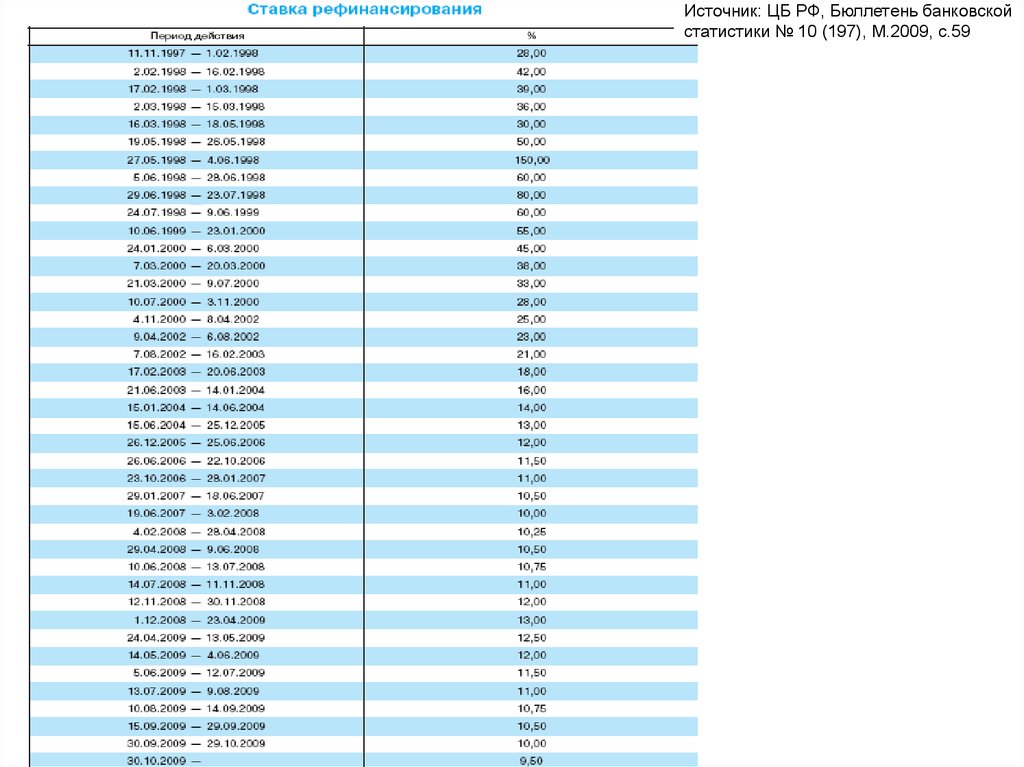

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 18.12.2023 | 16 | Информация Банка России |

| 30.10.2023 | 15 | Информация Банка России |

| 18.09.2023 | 13 | Информация Банка России |

| 15.08.2023 | 12 | Информация Банка России |

| 24.07.2023 | 8.5 | Информация Банка России |

| 19.09.2022 | 7.5 | Информация Банка России |

| 25.07.2022 | 8 | Информация Банка России |

| 14.06.2022 | 9.5 | Информация Банка России |

| 27.05.2022 | 11 | Информация Банка России |

| 04.05.2022 | 14 | Информация Банка России |

| 11.04.2022 | 17 | Информация Банка России |

| 28.02.2022 | 20 | Информация Банка России |

| 14.02.2022 | 9.5 | Информация Банка России |

| 20.12.2021 | 8.5 | Информация Банка России |

| 25.10.2021 | 7.5 | Информация Банка России |

| 13.09.2021 | 6.75 | Информация Банка России |

| 26.07.2021 | 6.5 | Информация Банка России |

| 15.06.2021 | 5.5 | Информация Банка России |

| 26.04.2021 | 5 | Информация Банка России |

| 22.03.2021 | 4.5 | Информация Банка России |

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

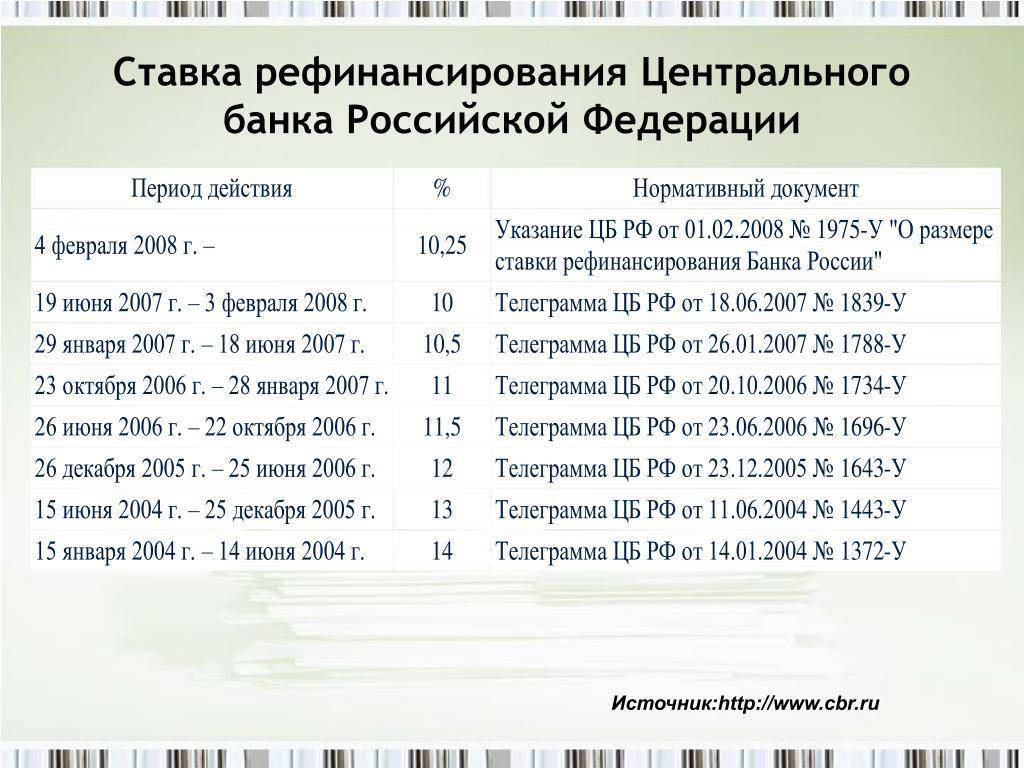

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Как вести расчет неустойки по ставке рефинансирования при неисполнении условий договора

Отсчет начинается со дня, следующего за датой, согласно которой все обязательства должны быть исполнены. Заканчивается просрочка датой подписания Акта приема-передачи товара (работ, услуг и т.п.), т.е. документа, подтверждающего полное выполнение условий соглашения.

Стоимость невыполненных обязательств – это остатки неотгруженных товаров, невыполненных услуг или работ. Если же условия соглашения были выполнены лишь частично, то нужная величина будет равняться разнице между стоимостью самого договора и полученных по нему товаров, выполненных работ или оказанных услуг.

Влияние на величину кредита?

С кредитами дела обстоят еще интереснее. Согласно законодательства, любой банк не может понизить ставку по кредиту ниже чем ставка рефинансирования. С другой стороны, деньги банк берет у ЦБ по ключевой ставке в 17% и снизить процент по кредиту для простых граждан он тоже сделать не может, т.к получит убыток.

Следует заметить, что численное значение ставки рефинансирования ЦБ РФ совпадает с нормой однодневного кредита «Овернайт» Банка России. Для юридических лиц состояние еще хуже. Согласно НК: «Проценты, если они не превышают ставку рефинансирования, можно отнести на расходы». Но какие банки дают кредиты под 8.25% ? Никакие. Обычно в разы выше — 15-20%. Соответственно, помимо процентов банку, предприятие, взявшее кредит, должно оплатить налог с разницы между процентами по ставке рефинансирования и ставке кредитной. Например, компания закредитовалась под 20%, СР – 8,25%, разница между ними – 11.75%. Вот с этой суммы предприятие должно перечислить налоги и рассчитать процентную ставку.

Такая же ситуация с налогом действует по межбанковским кредитам – основному способу привлечения денег для банка. ЦБ со всех сторон контролирует банки, под выгодный процент у регулятора не взять, иначе будут проверки, а по межбанку занимать – платить налоги. А страдают простые люди, потому что базу процентов по кредитам банки гнут высокие, чтобы заработать в таких условиях.

Кредит по Ставке рефинансирования — здесь Банк России действительно играет роль регулятора. Если вдруг средний % по депозитам слишком высокая, или например, слишком низкий процент банку за это попадает. Начинаются проверки, отзывы и т.д. На деле он должен играть на нас, на стороне государства, его граждан, но по факту складывается ощущение, что он играет в другой команде, против людей.

Высокий уровень. Что ждет ключевую ставку ЦБ?

В пятницу, 22 марта, состоится очередное заседание регулятора по ключевой ставке. Напомним, что с июля 2023-го ЦБ непрерывно повышал ее до февраля 2024-го, и сейчас она составляет 16%. Эксперты и рынок в ожидании, сохранит ли регулятор жесткую кредитно-денежную политику или начнет постепенно переходить к ее смягчению.

Finam.ru собрал мнения экспертов о том, какое решение ЦБ примет по ключевой ставке в эту пятницу, а также, что ждет ее в 2024 году.

Что влияет на решение ЦБ по ставке?

При принятии решения по ставке регулятор в первую очередь смотрит на инфляцию, поскольку путем ужесточения денежно-кредитной-политики (ДКП) ЦБ стремится снизить ее до целевых 4% годовых.

Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам», отмечает, что темпы инфляции замедлились по сравнению с осенними 11,5% до 6%. Это по-прежнему выше целевых 4%.

Евгений Коваленко, автор Telegram-канала «Лимон на чай», обратил внимание, что ястребиная политика ЦБ пока не дала желаемого эффекта и не охладила потребительский спрос. Экономика адаптируется к высоким ставкам, поэтому кредитование россиян по-прежнему растет

Этому способствуют и льготные ставки, например, по автокредитам.

Максим Тимошенко, директор департамента операций на финансовых рынках Банка «Русский Стандарт», добавляет, что важны также данные по инфляционным ожиданиям, и пока их значительного снижения не произошло, не стоит ждать смягчения ДКП регулятора.

Евгений Коган, инвестбанкир, профессор НИУ ВШЭ, подчеркнул, что инфляция перестала снижаться, рынок труда все еще на пике перегрева, потребительская и деловая активности высоки.

Повысит или оставит на прежнем уровне?

Учитывая изложенные аргументы, эксперты не ждут снижения ключевой ставки ЦБ на заседании 22 марта. Большинство аналитиков сходится во мнении, что ключевую ставку оставят на прежнем уровне.

Ольга Беленькая полагает, что сейчас нет необходимости дальнейшего повышения ставки и пока не сложились условия для ее снижения.

Евгений Коган также не ожидает сюрпризов и считает, что ключевую ставку оставят неизменной — 16%.

Никита Митрофанов, экономист, автор Telegram-канала «Китайская угроза», ждет небольшого повышения ключевой ставки на 0,5% на ближайшем заседании.

Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ, прогнозирует, что ЦБ сохранит ставку на текущем уровне и повторит сигнал о необходимости сохранения жесткой ДКП.

Антон Весенний, автор Telegram-канала «Ленивый инвестор», также не ждет снижения ключевой ставки и полагает, что она сохранится на высоком уровне надолго, на несколько месяцев.

Максим Тимошенко также считает, что с высокой долей вероятности 22 марта регулятор оставит ставку неизменной.

Что ждет ключевую ставку ЦБ в 2024 году?

Главный вопрос, который волнует многих на рынке, когда регулятор начнет снижать ключевую ставку. В целом эксперты ожидают начала ее снижения не раньше, чем во второй половине 2024-го.

Егор Сусин, автор Telegram-канала TruEcon, обращает внимание на диссонанс в прогнозах экспертов и ЦБ. Так, экономисты мало верят, что ЦБ удастся достичь целевых 4-4,5% инфляции к концу года

В то же время, как ожидается, ставки должны снизиться до 14,5% в среднем по году. Если первое полугодие она продержится на уровне около 16%, тогда во втором регулятору придется снижать ее до 11-12%. Однако, как подчеркивает аналитик, при текущем уровне инфляции более реальной выглядит ключевая ставка на уровне 13,5-15,5% во второй половине года.

Аналитики «БКС Мир инвестиций» считают, что существенного снижения ставки ЦБ не стоит ожидать раньше осени. По их мнению, период высоких ставок удлиняется, а определять, когда снижать ключевую ставку, регулятор будет по результатам инфляции за апрель-июнь 2024-го.

Максим Тимошенко согласен с тем, что аккуратное снижение ставки, при прочих благоприятных обстоятельствах, можно ожидать не раньше второго полугодия 2024-го. Аналогичного мнения придерживается и Дмитрий Грицкевич.

Ольга Беленькая видит два варианта развития событий. Если ЦБ будет ориентироваться на текущие темпы инфляции и на инфляционные ожидания, то условия для начала снижения ключевой ставки могут сложиться уже к апрельскому заседанию. Если же регулятор предпочтет дождаться прохождения максимума годовой инфляции, то снижение ставки может начаться не раньше июня-июля. По прогнозу аналитика, на конец 2024 года ключевая ставка ЦБ может составить 12-14%.

Хотите заработать на снижении ключевой ставки? Аналитики «Финама» представили топ идей в облигациях федерального займа (ОФЗ), которые могут принести ощутимый инвестиционный результат в случае возможного снижения ключевой ставки.

Что рассчитывает калькулятор

Штрафные договорные санкции, к которым относятся неустойка и пеня, относятся, во-первых, к мерам воздействия на должника, а во-вторых – к охранительным функциям закона, которые защищают права и интересы взыскателей.

Именно охранительная функция закона устанавливает правило возмездности денежных договоров, и в силу этой функции даже по договорам, стороны которых не предусмотрели штрафные санкции, могут быть применены пеня и неустойка в случае нарушения должником договорных обязательств.

Размер штрафных санкций, предусмотренных договором, устанавливается на усмотрение контрагентов. По договорам, не содержащим в себе нотификаций относительно пени и неустойки, договоренности контрагентов по штрафным санкциям не имеется. Поэтому закон за отправную точку начисления процентов берет ставку рефинансирования, либо ключевую ставку, установленную Центробанком РФ.

Важно! Ставка рефинансирования и ключевая ставка – нестабильные величины, и, как правило, модифицируются Центробанком до 3 – 4 раз в год. Поэтому золотым правилом в вопросах начисления пени и неустоек является правило периода действия размера ключевой ставки

То есть если в период формирования задолженности действовали разные размеры ставки рефинансирования, то пеня или неустойка начисляются поэтапно, с выполнением расчетов по периоду времени действия определенной ставки.

Пример: Задолженность начала формироваться с 1 января 2018 года. С 1 января по 12.02.2018 года ставка составляла 7,75%. С 12.02 по 26.03 – 7,5 %. С 26.03 по 17.09 – 7,25%, а с 17.09 – 7,5%. Таким образом, расчеты неустойки и пени, «завязанные» на ставке рефинансирования, будут производиться в соответствии с периодами действия той или иной ставки рефинансирования.

Калькулятор осуществляет расчеты по тому же алгоритму, что и опытный бухгалтер. Главное – дать ему правильные сведения. Если вы будете рассчитывать штрафные санкции за длительный период времени, не забывайте рассчитывать их поэтапно. Полученные по каждому из этапов результаты суммируются.

Где применяется ставка рефинансирования на практике

С помощью данной величины рассчитываются следующие показатели:

- размер налогообложения процентов по банковским депозитам, облагаемым НДФЛ;

- расчет пени за допущенные просрочки по налогам;

- размер пени за просрочки по платежам в ЖКХ;

- налогооблагаемая база по доходам от экономии на процентах за использование кредитных средств;

- процент по договору займа, если в документе его размер не указан.

Конечно, это далеко не полный перечень. Работа всего банковского сектора регулируется установленной ставкой. Поэтому для экономики ее размер играет огромную роль

Правительство, понимая важность показателя, старается избегать резких скачков его величины. А если таковые происходят, это говорит о финансовых потрясениях в экономике страны

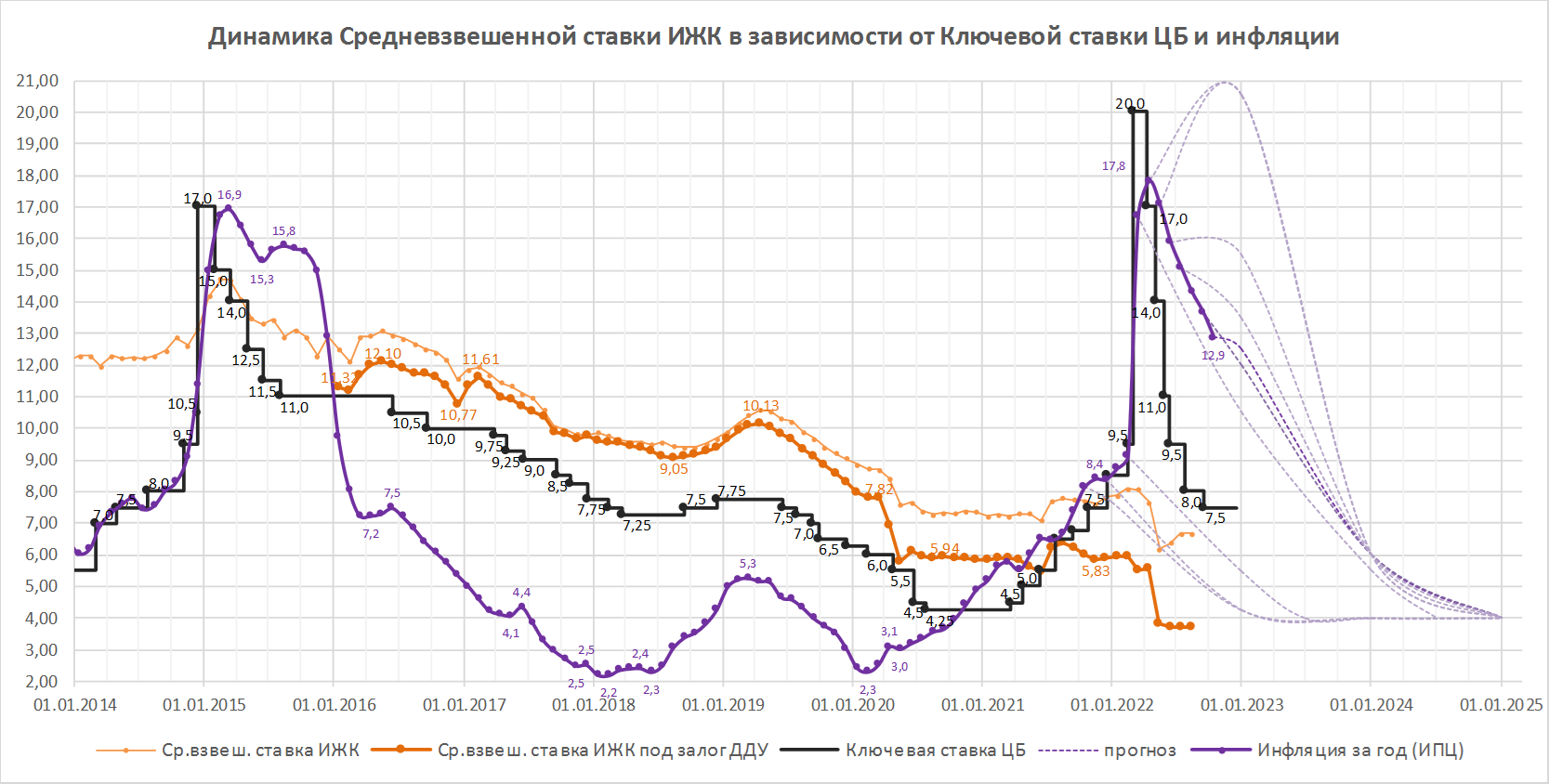

В коммерческих банках ставка рефинансирования влияет на условия по кредитам и депозитам для физических и юридических лиц. Особенно ощущают колебания ипотечные займы. К примеру, в 2014–2015 г. многие граждане оформили ипотеку под 20–25%. В последующие годы ключевая ставка регулярно снижалась, а вслед за ней падал и процент по ипотеке, доходя до 10. Старых заемщиков такая ситуация не устраивала, и в связи с этим колоссальную популярность набрала такая услуга как банковское рефинансирование – переоформление старых кредитов под новые, более выгодные условия.

Влияние ключевой ставки на экономику

Изменение ключевой ставки сразу сказывается на процентах по кредитам и депозитам, инфляции, курсе рубля, доходности облигаций, налоговых ставках. Рассмотрим подробнее каждый из этих аспектов.

Кредиты и депозиты

Изменение ключевой ставки сразу сказывается на процентах по кредитам и депозитам, инфляции, курсе рубля, доходности облигаций, налоговых ставках. Рассмотрим подробнее каждый из этих аспектов.

Предложения по кредитам и вкладам меняются в соответствии с динамикой ключевой ставки ЦБ. Как только она повышается, сразу растут проценты по потребительским и бизнес-кредитам, при ее снижении уменьшаются и ставки. Кредиты востребованы при минимальных значениях процентов по ним, а депозиты, наоборот, при максимальных. Зависимость банковских процентов от ключевой ставки следующая: коммерческие банки берут кредиты в ЦБ по ключевой ставке, а потребителям предлагают по коммерческой. Разница составляет маржу банка. Получить прибыль позволяет и разница на процентах между депозитами и кредитами: по последним процент всегда выше.

Размер инфляции

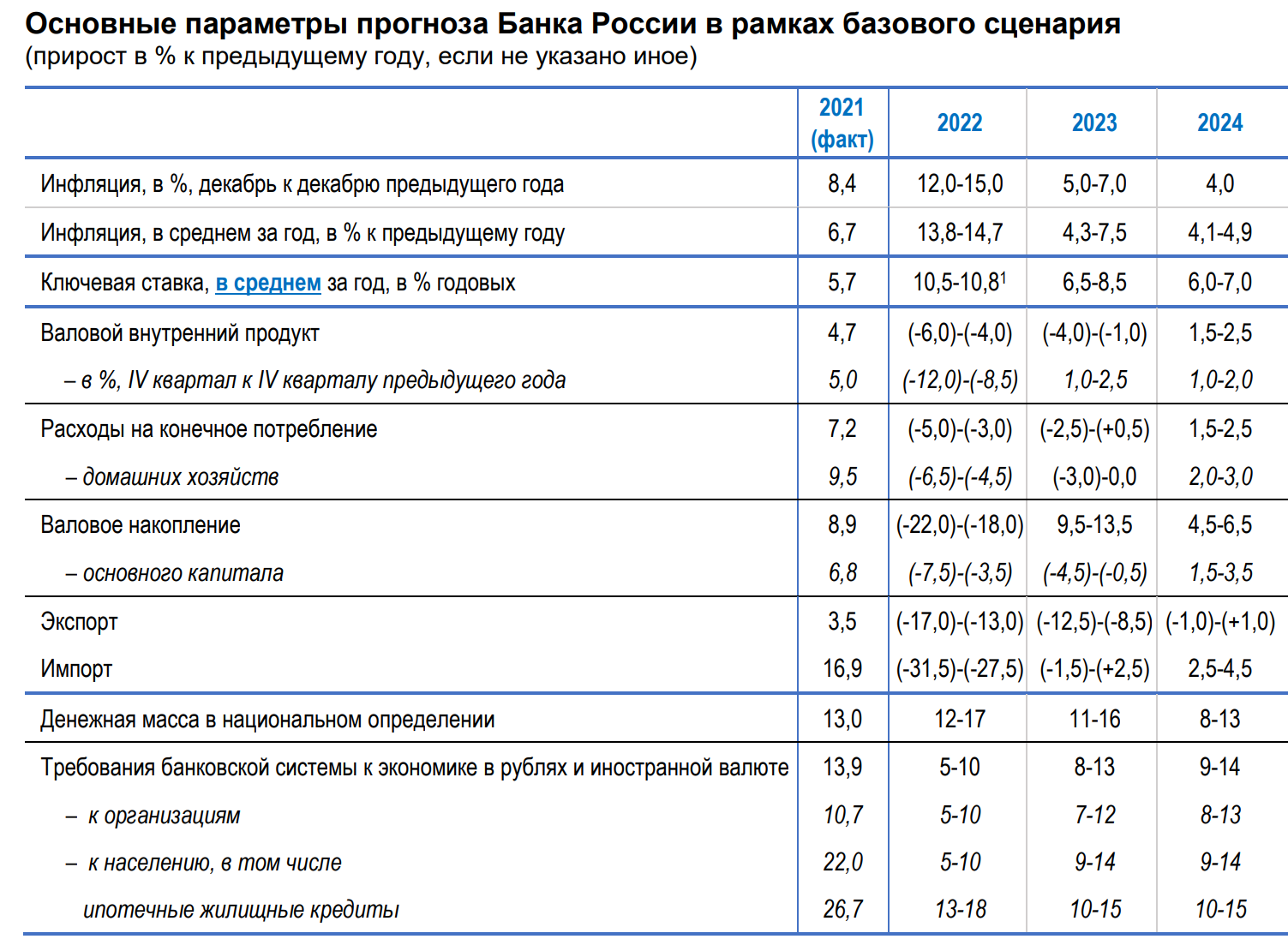

На инфляцию изменение ставки ЦБ влияет не так молниеносно, как на банковские проценты. Обычно экономика реагирует по повышение через 9-18 месяцев. Оптимальной считается уровень инфляции в 4%. В 2023 г. он колеблется от 5 до 7%. Прогноз на 2024 год – 4%. Регулировать эти значение как раз помогает повышение и понижение ключевой ставки. В первом случае замедляется объем потребления за счет увеличения кредитных ставок, во втором он ускоряется за счет их уменьшения.

Курс национальной валюты

Чем выше ключевая ставка, тем выгоднее вклады в российских рублях. Высокая ставка способствует укреплению рубля и его устойчивости на внешнем рынке. Такая политика повышает его курс по отношению к валютам других стран. Низкая ключевая ставка влечет ослабление рубля и его обесценивание, что вызывает рост курса иностранных валют и стоимости зарубежных активов.

Государственные и коммерческие облигации

Ключевая ставка непосредственно влияет на доходность государственных и коммерческих облигаций. Последние выпускаются в обращение по ставке чуть выше ключевой. Рост последней увеличивает доходность облигаций, снижение обесценивает такие активы. Такие колебания влияют на спрос на ценные бумаги.

Суммы налогов и штрафных санкций

Значение ключевой ставки учитывается при расчете налоговых отчислений. Законные штрафы фактически все рассчитываются по 1/300 действующей ключевой ставки. Например, при просрочке по налогам и выплате заработной платы. Чем выше ставка ЦБ, тем выше рассчитываемые по ней штрафные санкции.

Формула и пример расчета неустойки по ставке рефинансирования

Например, покупатель за несвоевременную оплату товара обязан уплатить неустойку в 1/300 ставки ЦБ РФ от стоимости товара за каждый день просрочки. Стоимость по договору 1 млн. рублей. Обязательство должно быть выполнено 28.07.2019, но было выполнено только 10.10.2019.

Считаем. Всего получается 73 дня просрочки. За это время ключевая ставка ЦБ РФ менялась: с 29.07.2019 по 08.09.2019 она равнялась 7,25, а с 09.09.2019 по 09.10.2019 — 7,00. Поэтому будем делать 2 расчета.

Считаем по формуле:

Неустойка = сумма х дни х ставка рефинансирования / 100 / 300

Расчет 1 за период с 29.07.2019 по 08.09.2019 = 1 млн. рублей х 42 х 7,25 / 100 / 300 = 10 150 рублей.

Расчет 2 за период с 09.09.2019 по 09.10.2019 = 1 млн. рублей х 31 х 7,00 / 100 / 300 = 7233 рубля.

Итого покупатель обязан уплатить неустойку в размере 17 383 рубля.

Назначение

Упрощенно говоря, ключевая ставка — это цена, которую платят коммерческие банки при получении кредитов от ЦБ, то есть это своего рода стоимость, которую банки платят за пользование деньгами.

Как мы уже говорили, ключевая ставка — это инструмент таргетирования инфляции и инструмент регулирования денежно-кредитной политики.

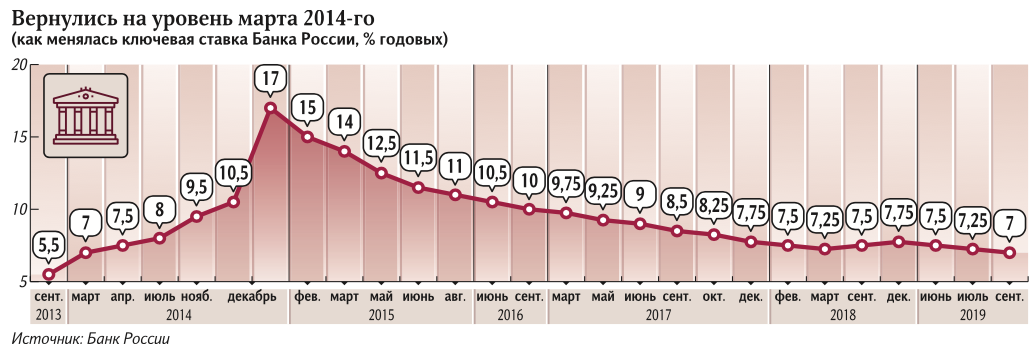

Так, печально известная ключевая ставка, установленная на 2014 год и равная 17%, объяснялась не таргетированием, а попыткой Банка России не допустить получения коммерческими банками дешевых рублей и покупки на них взлетающей в цене валюты, что могло привести к еще большему обесцениванию рубля.

Калькулятор для онлайн расчета пени по ставке рефинансирования

Обратите внимание! С начала 2021 года ставка рефинансирования не устанавливается самостоятельно Банком России, она приравнивается к ключевой, величина которой регулярно меняется. Так как расчет пени за просрочку платежа считается с учетом ставки, действующей на момент наличия задолженности, то при вычислении в онлайн калькуляторе выбирайте необходимый размер ставки рефинансирования

- укажите сумму задолженности в верхней строке калькулятора;

- укажите нужную вам ставку рефинансирования (берется та, которая действует в период просрочка платежа, если долг числится период, на который приходится разные ставочные величины, то расчет следует проводить отдельно по каждой с учетом числа соответствующих дней, после чего результаты сложить);

- внесите число дней просрочки платежа в нижней строке онлайн калькулятора.

0 014 ставки рефинансирования

0,014 ставки рефинансирования (8, 25%) это сколько? ум за разум заходит, допустим сумма задолженности 1 500 000 (полтора миллиона) сколько в день получается пени?. Ста́вка рефинанси́рования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям.

«Ставка рефинансирования на дату заключения Договора составляла 10 %. (Общий размер платы по договору) х (период просрочки в дн. ) х (0,014) х (ставка рефинансирования ЦБ РФ, на дату заключения договора) = неустойка. О ставке рефинансирования и ее применении при расчете пени. Этот показатель в Российской Федерации – достаточно серьёзный индикатор в кредитной политике Центрального Банка. 0 014 ставки рефинансированияРазмер пени расчитывается как произведение 0,014 ставки рефинансирования ЦБРФ и общего размера платы за подключение (550 руб) за каждый день просрочки Ставка рефинансирования на март 2021 года 8,25% Как правильно посчитать пеню за 1 день?.

Как изменение ставки рефинансирования влияет на экономику и бизнес

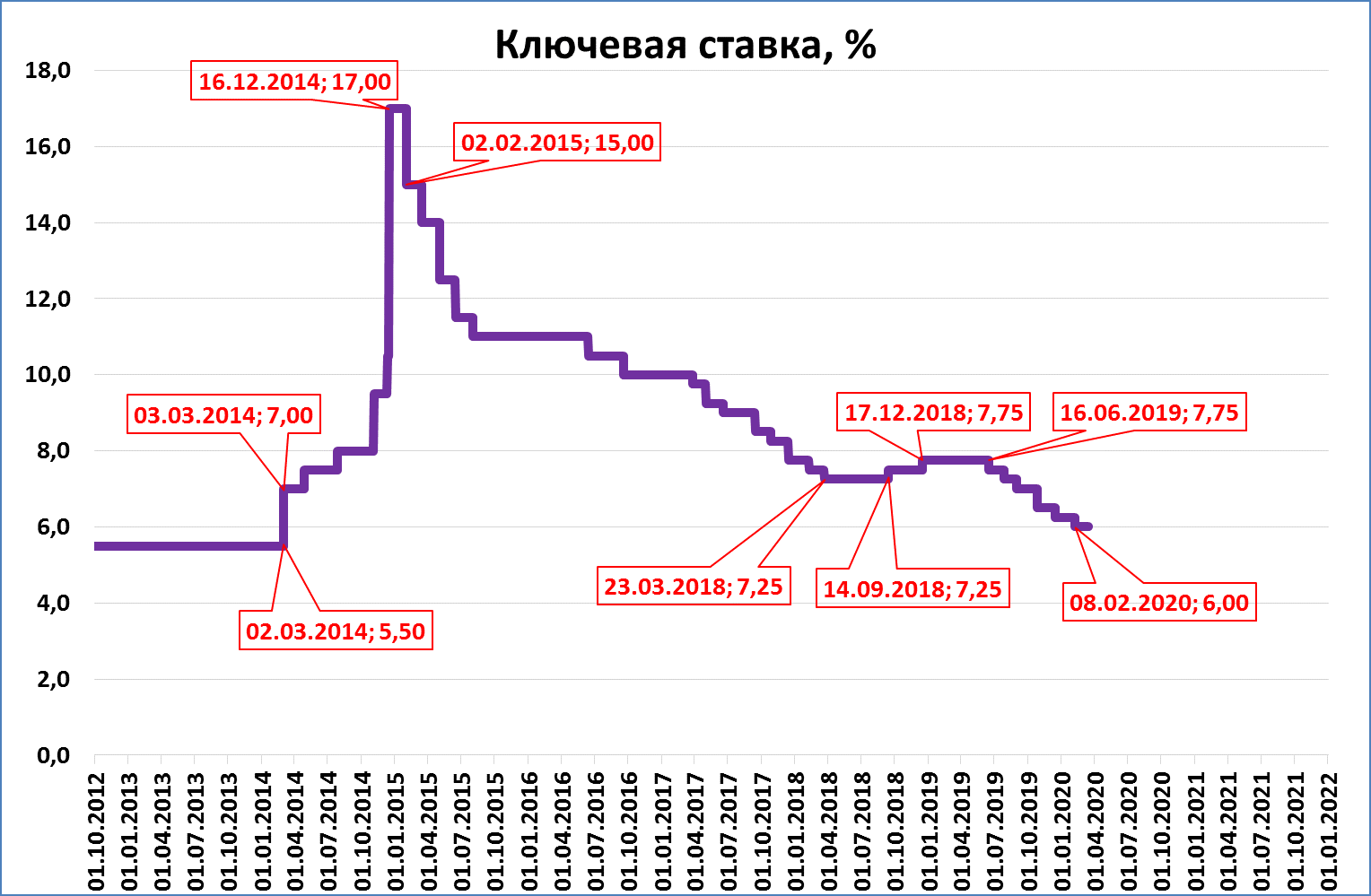

В связи с резким повышением ставки рефинансирования в 2014 году с 10,5 до 17% годовых коммерческие банки были вынуждены поступить так же с потребительскими займами и кредитами для бизнеса. Это вызвало недовольство среди населения, ведь такое спасение национальной валюты привело лишь к удорожанию необходимых кредитов.

После курс выровнялся, но столь ожидаемого понижения действующей ставки не произошло. По заверению Центробанка, показатель изменится только при наличии устойчивой тенденции к снижению инфляции и инфляционных ожиданий. Позже, на Национальном финансовом совете при ЦБ, эксперты заявили, что подобное повышение ставки рефинансирования в России не привело к снижению инфляции. Предпринятый шаг не помог сдержать рост девальвации.

Как известно, процентная ставка по банковским займам не может быть ниже ставки рефинансирования, в связи с этим государство стремится снизить последний показатель, чтобы поспособствовать выдаче дешевых кредитов. Они, в свою очередь, позволят нарастить объемы производственных мощностей, произвести больше товара и создать новые рабочие места. Появившиеся возможности у компаний приведут к сокращению уровня безработицы и увеличению покупательской способности граждан.

Снижение ставок по ипотеке приводит к повышению спроса на недвижимость, что вызывает резкий скачок объема строительства. Это способствует увеличению оборота строительных магазинов и иных сопутствующих компаний.

Снижение показателя ЦБ России благотворно сказывается на курсе национальной валюты по отношению к зарубежной. Заграничные товары становятся более доступными российскому населению.

Значительные изменения претерпевает и фондовый рынок. Увеличение ставки рефинансирования и процентов по вкладам вынуждает инвесторов выводить все активы. Это приводит к необходимости поиска иного источника заработка, в данном случае – к инвестированию в депозиты. При минимальных рисках вкладчик получает максимальную выгоду.

Проценты по кредиту находятся в прямой зависимости от ставки рефинансирования, поэтому с ее увеличением значительно сокращаются возможности населения, но появляется дополнительная возможность заработка на вкладах. Также возрастает размер государственной пошлины, штрафов банков и налоговых инспекций.

Ставка рефинансирования в расчете пени: когда применяется

Ставка рефинансирования ЦБ РФ является одним из показателей, используемых для расчетов пеней, штрафов и неустоек. Согласно действующему законодательству, ставка рефинансирования применяются в расчете следующих сумм:

| № п/п | Вид пени, штрафа | Законодательное основание | Когда начисляется | Как рассчитать |

| 1 | Пеня за нарушение срока оплаты налогов, сборов | Ст. 75 Налогового Кодекса РФ | ФНС начисляет пеню налогоплательщиками, которые перечислили сумму налога (сбора, страхового взноса) позже установленного законом срока | Пеня за каждый день просрочки платежа:

Недоимка * 1/300 ставки рефинансирования, действующей в период начисления пени. Недоимка * 1/150 ставки рефинансирования |

| 2 | Пеня за нарушение срока оплаты коммунальных услуг | П. 14 ст. 155 Жилищного кодекса РФ | Лица, которые несвоевременно внесли плату за жилое помещение и коммунально-эксплуатационные услуги, обязаны оплатить пеню, рассчитанную с учетом ставки рефинансирования ЦБ | Пеня за каждый день просрочки платежа:

Сумма долга * 1/300 ставки рефинансирования, действующей на момент оплаты долга |

|

3 |

Пеня за нарушение срока передачи объекта долевого строительства | П. 2 ст. 6 закона №ФЗ-214 от 30.12.2004 года | При подписании ДДУ (договор долевого участия) стороны устанавливают срок передачи объекта недвижимости участнику ДДУ. При нарушении установленных сроков застройщик обязан выплатить участнику ДДУ пеню |

Пеня за каждый день просрочки платежа: Цена ДДУ * 1/300 ставки рефинансирования, действующей в период начисления пени |

| 4 | Компенсация за нарушение сроков выплаты зарплаты | Ст. 236 Трудового кодекса РФ | Согласно ТК РФ, за задержку заплаты работодатель обязан выплатить работникам компенсацию, рассчитанную с учетом ставки рефинансирования ЦБ | Пеня за каждый день просрочки платежа:

Зарплата (недоимка) * 1/150 ставки рефинансирования, действующей на дату исполнения обязательств |

Ставка рефинансирования также может применяться при расчете неустойки, начисляемой за нарушение сторонами договора поставки, оказания услуг, выполнения работ. Формула расчета неустойки в подобных случаях устанавливается сторонами в индивидуальном порядке и фиксируется непосредственно в договоре.

Как и кто рассчитывает ключевую ставку?

За значение ключевой ставки и его корректировки отвечает Совет директоров Банка России. В его составе 15 участников: председатель и 14 действующих сотрудников ЦБ. Члены совета избираются на 5 лет. В их задачи входит анализ текущей экономической ситуации в стране и прогноз на ближайшую перспективу. Предметом такого анализа в первую очередь является темп инфляции, возможные риски на внутреннем и внешнем рынке, прочие аспекты.

Основные правила установления ключевой ставки:

- Регулярные заседания Совета директоров – 8 раз в год строго по графику с анализом текущей экономической ситуации и выводами;

- Экстренное изменение КС в связи с чрезвычайной ситуацией – повышение или снижение проводится внепланово;

- Восстановление прежнего значения по окончании ЧС.

Пример:

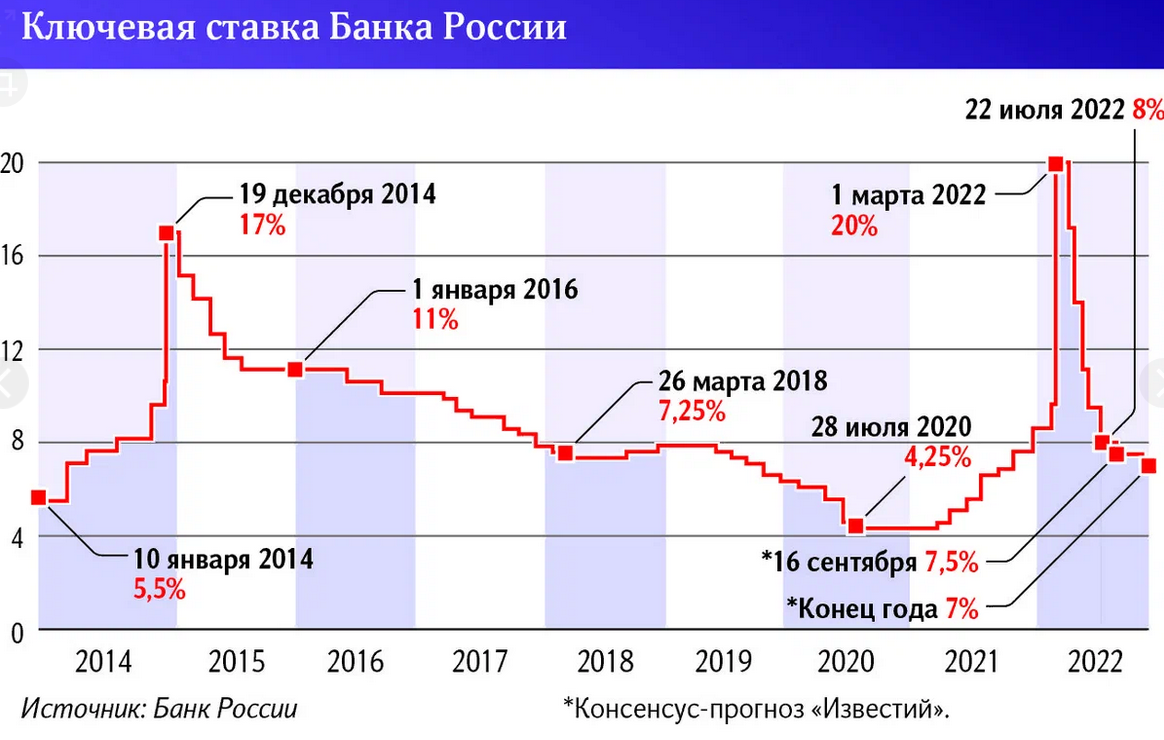

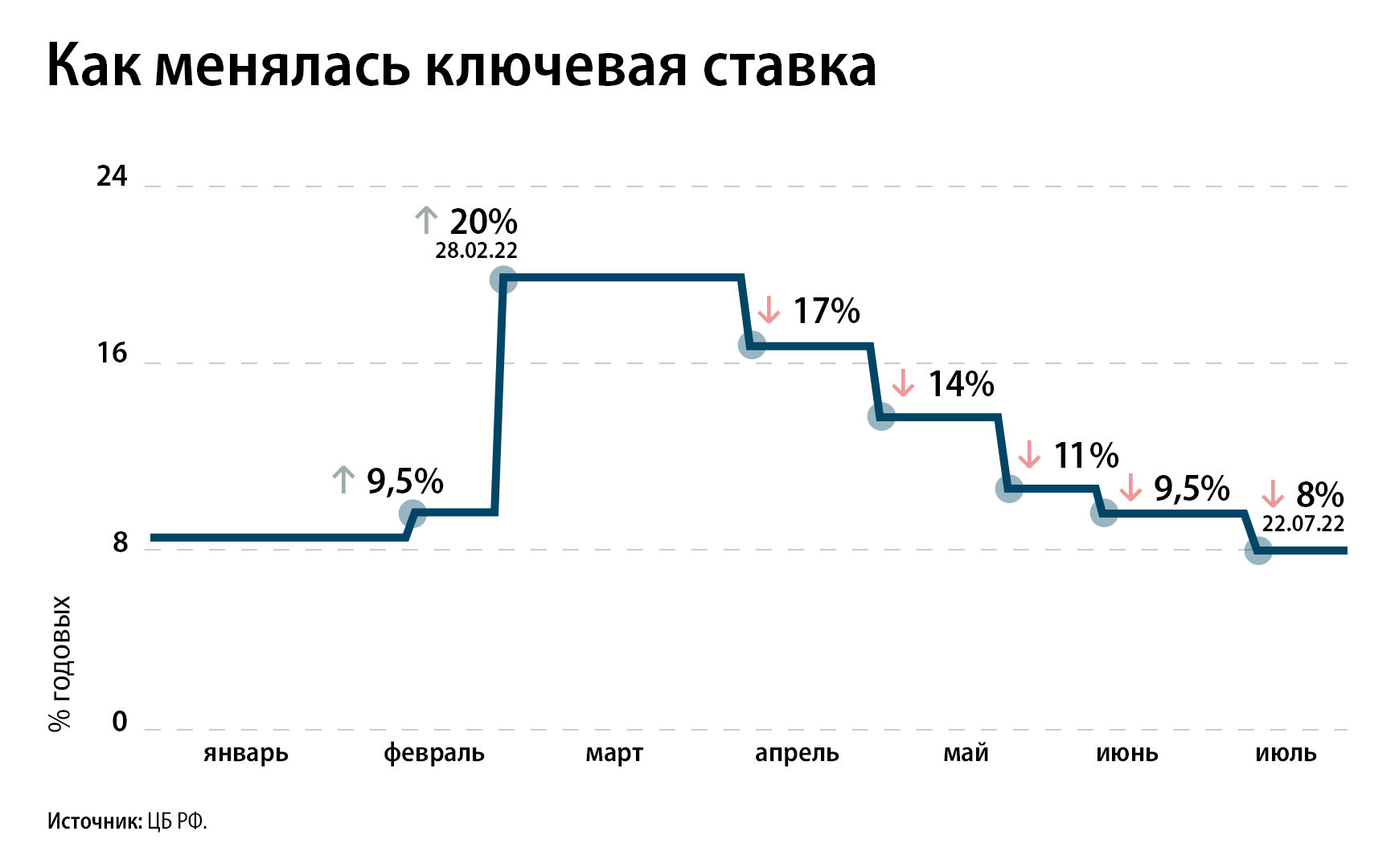

После начала СВО в феврале 2022 г. ставку подняли с 9,5% до рекордных 20%. Это позволило ЦБ контролировать ценообразование и стабилизировать внутренний рынок. После прохождения пиковых значений инфляции ставку снизили сначала до 17%, а потом до 7,5%, что ниже изначального докризисного значения.

Как регулируется значение ставки?

В зависимости от состояния экономики, внешне- и внутриполитической ситуации в стране ЦБ РФ придерживается стимулирующей (мягкой) или сдерживающей (жесткой) политики.

- Стимулирующая политика. Применяется в период экономического спада и обилия дешевых денег. Кредиты выдаются под сниженный процент, что повышает их востребованность, а вклады, наоборот, становятся не выгодными. В этот период предприятия активно оформляют кредиты, покупают дорогостоящее оборудование, недвижимость, используют кредитные средства для расширения бизнеса. Не отстают и граждане, массово приобретающие бытовую технику, автомобили, квартиры и дорогие вещи в кредит. Все это увеличивает товарооборот, повышает спрос и мобилизует денежную массу, что в свою очередь приводит к росту инфляции.

- Сдерживающая политика. Она ассоциируется с появлением дорогих денег. Стоимость кредитов повышается, что делает их непривлекательными, зато растут проценты по вкладам и ценным бумагам. Такая политика заставляет бизнес изыскивать для работы и развития собственные средства, оптимизируя свою деятельность. В результате жестких действий ЦБ с повышением ключевой ставки замедляется инфляция, и тормозятся темпы развития экономики.

Задача ЦБ РФ заключается в грамотном комбинировании этих двух способов таким образом, чтобы сформировать условия для устойчивого развития экономики и не допустить роста инфляции.

ЦБ РФ утвердил новую ставку рефинансирования

Как рассчитать пеню по новой ставке рефинансирования

По итогам заседания Правления ЦБ РФ, которое состоялось 14.12.2024 года, принято решение повышении ставки рефинансирования на 0,25%.

На официальном сайте ЦБ РФ сообщается, что с 17.12.2024 года ставка рефинансирования ЦБ РФ составляет 7,75%. Повышение ставки Правление ЦБ объясняет следующими факторами:

- Динамика инфляции. В 2024 году уровень потребительских цен повысился на 4%, что связано с ослаблением рубля в начале года и «подстройкой» цен на потребительские товары под новый курс.

- Денежно-кредитные условия. Согласно информации ЦБ РФ, денежно-кредитные условия ужесточаются, и повышение ставки рефинансирования должно способствовать сохранению реальных положительных ставок по депозитам и, как результат, повысить привлекательность банковских сбережений среди населения.

- Экономическая активность. Российская экономика демонстрирует незначительный спад производства. Темп прироста ВВП снизился на 1,5%. В 2024 году прогнозируется снижение цены на нефть в среднем до 55 долларов США/баррель.

- Инфляционные риски. ЦБ прогнозирует повышение уровня инфляции в связи со снижением цены на нефть, а также с учетом оттока капитала, обусловленного геополитическими факторами.

Согласно информации на сайте ЦБ, очередное заседание Правления запланировано на 08.02.2024 года. На нем будет рассмотрен вопрос о пересмотре действующей ставки рефинансирования.

Напомним, что в период с 12.02.2024 по 25.03.2024 ставка рефинансирования была установлена на уровне 7,5%, в период с 26.03.2024 по 16.09.2024 была понижена до 7,25%, в период с 17.09.2024 по 16.12.2024 снова повышена до 7,5%.

Пример составления расчетов

Далее мы предлагаем рассмотреть пример расчета пеней по ставке рефинансирования. В представленном ниже примере рассматривается организация с задолженностью 150 тысяч рублей. Срок задолженности составляет 15 дней. Для того чтобы вычислить величину процентной прибавки к общей сумме долга, потребуется выполнить следующие действия:

«150 тысяч рублей * 15 дней * (7,25(ставка рефинансирования) /100) /300= 543 рубля 75 копеек»

Это означает, что общая сумма задолженности с учетом пени составляет 150 825 рублей 75 копеек

Важно обратить внимание на то, что при просрочке задолженности еще на пятнадцать дней, к сумме долга прибавится еще 543 рубля 75 копеек. В этом случае общая сумма долга будет составлять 151 651 рубль 50 копеек

Ставка рефинансирования Центрального банка РФ (повторного финансирования) представляет собой минимальный процент по кредиту, который Центробанк выдает коммерческим банкам

Ставка рефинансирования Центрального банка РФ (повторного финансирования) представляет собой минимальный процент по кредиту, который Центробанк выдает коммерческим банкам

Далее предлагаем рассмотреть пример, в котором значение ключевой ставки изменилось в течение срока задолженности. Рассматриваемая компания должна второй стороне 150 тысяч рублей. Срок задолженности составляет 30 дней. Первые пятнадцать дней величина ключевой ставки составляла 7,5 процентов, а вторую половину этого срока 7,25%. В этом случае, пример расчетов выглядит следующим образом:

«150 тысяч рублей * 15 дней * (7,5/100) / 300 + 150 тысяч рублей * 15 * (7,25/100) / 300 = 1 106 рублей 25 копеек»

543,75

562,5

Для того чтобы систематизировать расчеты, можно использовать специальные онлайн-калькуляторы, которые работают на основе вышеуказанной формулы. Пользователю необходимо ввести лишь размер задолженности и длительность периода просрочки оплаты.

Заседания Совета директоров ЦБ по ключевой ставке в 2024 г.

При отсутствии ЧС до конца 2023 г. итоговое плановое заседание Совета директоров ЦБ РФ состоится 15.12.2023 г. Будет ли принято решение о повышении, снижении или сохранении значения ставки, сказать пока трудно. По состоянию на ноябрь 2023 г. эксперты высказывают предположения об ее росте. Прогнозное значение на 31.12.2023г. – 15,9% годовых.

Ожидается увеличение отчислений в ФОР – Фонд обязательных резервов и выпуск государственных облигаций. Прогнозная ставка в 2024 г. – в пределах 12,5-14,5%.

На 2024 год запланировано, как обычно, восемь заседаний Совета директоров ЦБ РФ: в феврале, марте, апреле, июне, июле, сентябре, октябре и декабре.

По окончании каждого такого заседания проводится пресс-конференция Председателя ЦБ РФ. По результатам февральского, апрельского, июльского и октябрьского заседания составляются среднесрочные прогнозы. На 6-й рабочий день после заседания публикуется пресс-релиз. В будущем году он ожидается 27.02.2024 г., 08.05.2024 г., 05.08.2024 г. и 02.11.2024 г.