Как регулируется значение ставки?

В зависимости от состояния экономики, внешне- и внутриполитической ситуации в стране ЦБ РФ придерживается стимулирующей (мягкой) или сдерживающей (жесткой) политики.

- Стимулирующая политика. Применяется в период экономического спада и обилия дешевых денег. Кредиты выдаются под сниженный процент, что повышает их востребованность, а вклады, наоборот, становятся не выгодными. В этот период предприятия активно оформляют кредиты, покупают дорогостоящее оборудование, недвижимость, используют кредитные средства для расширения бизнеса. Не отстают и граждане, массово приобретающие бытовую технику, автомобили, квартиры и дорогие вещи в кредит. Все это увеличивает товарооборот, повышает спрос и мобилизует денежную массу, что в свою очередь приводит к росту инфляции.

- Сдерживающая политика. Она ассоциируется с появлением дорогих денег. Стоимость кредитов повышается, что делает их непривлекательными, зато растут проценты по вкладам и ценным бумагам. Такая политика заставляет бизнес изыскивать для работы и развития собственные средства, оптимизируя свою деятельность. В результате жестких действий ЦБ с повышением ключевой ставки замедляется инфляция, и тормозятся темпы развития экономики.

Задача ЦБ РФ заключается в грамотном комбинировании этих двух способов таким образом, чтобы сформировать условия для устойчивого развития экономики и не допустить роста инфляции.

Прогноз ключевой ставки на 2025-2026 годы

Изменения ключевой ставки, как правило, связаны с фактической динамикой инфляции в стране. Если цены демонстрируют тенденцию к росту, то ЦБ будет повышать ставку и наоборот. Согласно базовому сценарию развития экономики, на 2025-2026 годы инфляция прогнозируется на уровне в 4% – это основная цель ЦБ.

Соответственно, раз инфляцию удастся привести к целевому значению, ключевая ставка должна будет вернуться в свой нейтральный диапазон. И возвращаться она в него будет постепенно, следует из прогноза ЦБ:

- 2025 год – от 7% до 9% годовых в среднем;

- 2026 год – от 6% до 7% годовых

Вероятно, 6-7% годовых Банк России уже считает нейтральным диапазоном – в котором ключевая ставка должна будет оставаться длительный период.

Однако стоит помнить, что спрогнозировать даже инфляцию на 2-3 года вперед крайне сложно. А ключевая ставка – во многом производная от инфляции, поэтому прогнозировать ее еще сложнее. Это, в свою очередь, делает любые прогнозы не очень точными.

Действующая ключевая ставка ЦБ

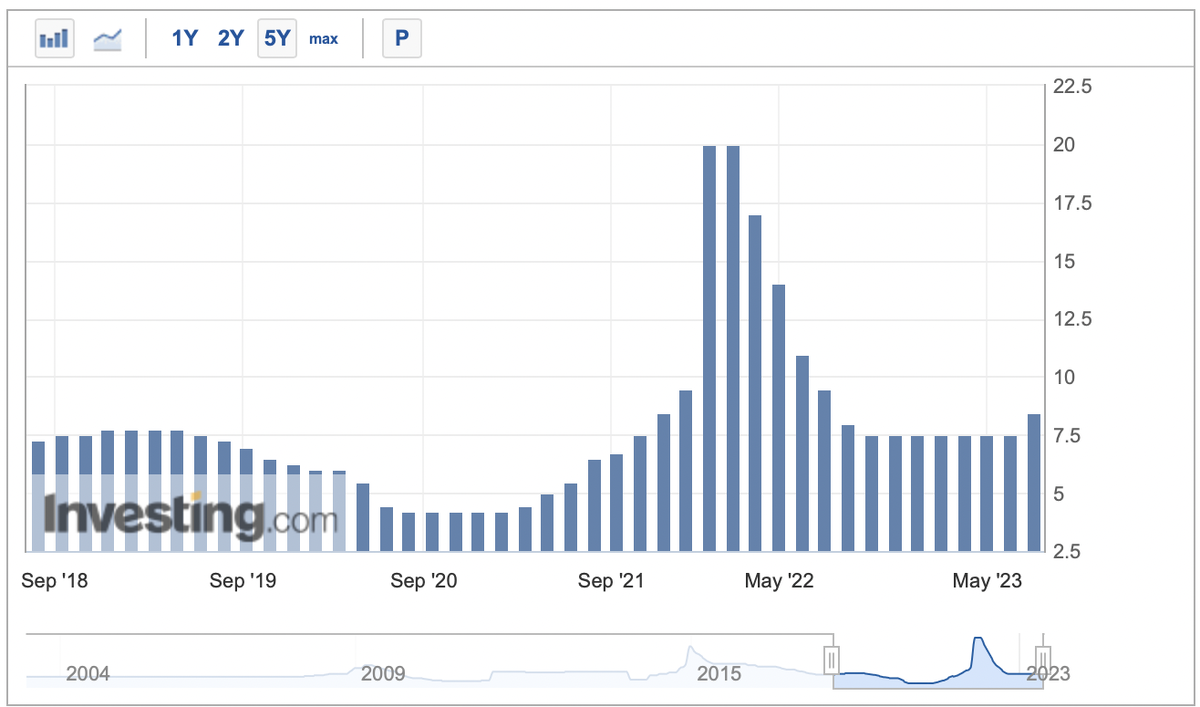

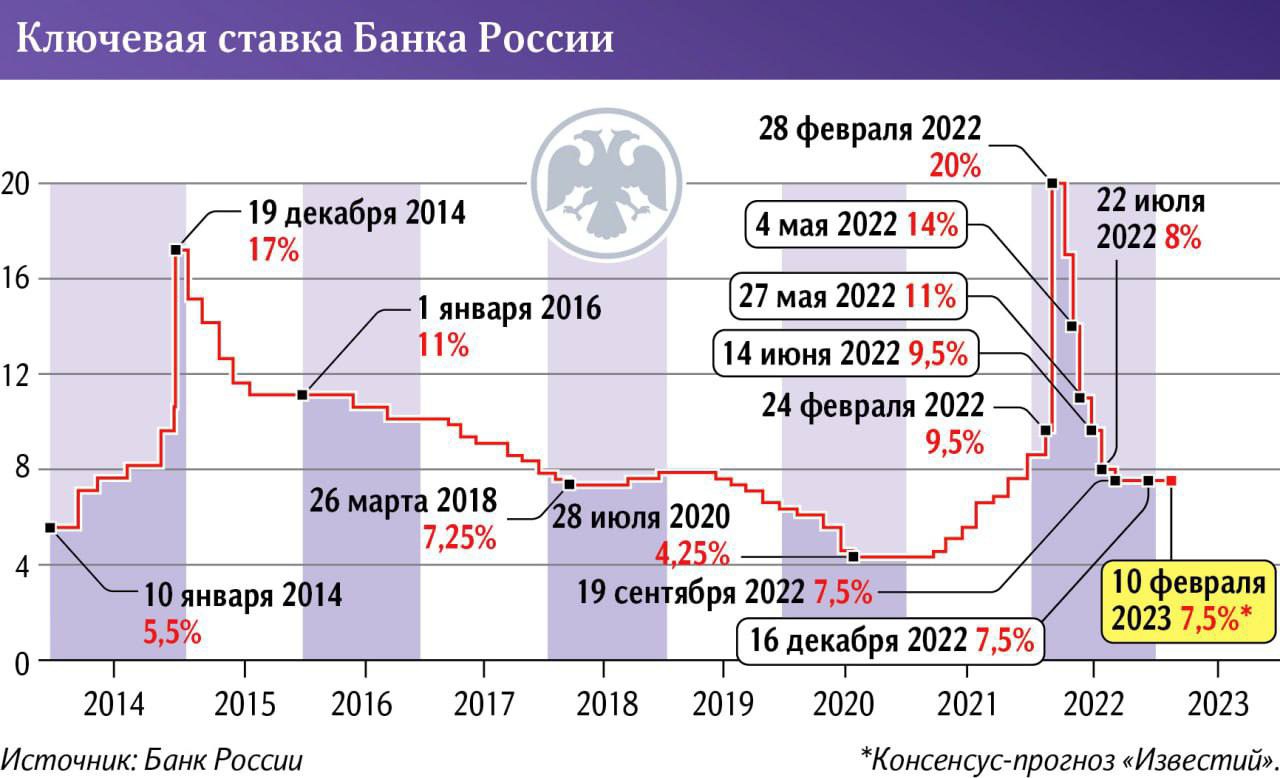

В соответствии с указанием ЦБ РФ № 3894-У от 11.12.2015 г. реализуется механизм регулирования экономики при помощи ключевой ставки. Ее приравняли к значению ставки рефинансирования и рассматривают эти понятия, как синонимичные. С 30.10.2023 г. ключевая ставка (она же рефинансирования) составляет 15% годовых.

В течение 2023 г. и до момента написания статьи она менялась 4 раза:

- 07.2023-14.08.2023 — 8,5%;

- 08.2023-17.09.2023 — 12%;

- 09.2023-29.10.2023 — 13%;

- С 30.10.2023 – 15%.

Получить актуальную информацию по значению ставки на данный момент или на любой предшествующий можно на официальном сайте Центробанка.

Прогноз по кредитам на 2024 год

К концу 2023 году ставки по потребительским кредитам для россиян составили в среднем 27,4 % годовых. Предполагаемое снижение ключевой ставки во второй половине 2024 года должно уменьшить и стоимость ссуд, но так ли это? Эксперты считают, что в ближайшее время удешевления заемных средств ждать не стоит. Наоборот, ставки по потребкредитам могут увеличиться до 30 % годовых.

Банки не будут смягчать подход к выдаче заемных средств сразу по нескольким причинам:

- Многие компании еще не «подогнали» свои продукты под повышенную ключевую ставку, поэтому у них еще есть пространство для роста стоимости кредитов.

- Центробанк ужесточает требования к кредиторам и к процессу выдачи займов и ссуд. Из-за этого организации снижают долю одобрения входящих заявок, что негативно сказывается на размере чистой прибыли. Компенсировать потери компании могут за счет повышения ставок по кредитам.

- Банки недостаточно гибкие в плане изменения своей кредитной политики. Поэтому даже если ключевая ставка снизится, проценты по кредитам компании будут уменьшать очень постепенно.

Более «подвижными» в данном вопросе являются МФО. Они быстрее адаптируются к новым условиям и требованиям регулятора, быстро меняя условия предоставления услуг. Поэтому удешевления микрозаймов произойдет быстрее, чем снижение ставки по кредитам.

Понятие ключевой ставки

Ключевая ставка, будучи инструментом денежно-кредитной политики ЦБ РФ, влияет на множество факторов. Среди них процент инфляции, динамика внутреннего спроса, процентные ставки коммерческих банков. Последние берут кредиты у ЦБ как раз по ключевой ставке. Ее увеличение вызывает моментальный рост процентов по потребительским и бизнес-кредитам. Любое ее движение отражается на банковских депозитах и прочих финансовых инструментах.

Благодаря тесной взаимосвязи ключевой ставки с другими инструментами денежно-кредитной политики (ДКП) ЦБ управляет курсом национальной валюты и рынком в целом , периодически повышая или понижая ее значение.

Зачем Правительство повышает ключевую ставку?

Если повышение процентной ставки негативно сказывается на экономике, зачем же тогда его вообще практиковать?

Повышение ключевой ставки — вынужденная временная мера, призванная сдержать инфляционные процессы, прежде всего, падение национальной валюты.

Высокая ключевая ставка делает невыгодными валютные спекуляции коммерческих банков, которые весьма процветают при сниженном кредитном проценте. Искушение взять кредит по низкой ставке и закупить на эти средства иностранную валюту слишком велико, и при низкой кредитной ставке все коммерческие банки начинают злоупотреблять этой операцией. А это приводит к падению рубля.

Поэтому Правительство и оперирует уровнем ключевой ставки, чтобы сбалансировать этот процесс на приемлемом экономическом уровне.

Влияние на вклады?

Предположим, что ставка ЦБ равна 8.25% и мы размещаем в банке депозит под 15%. В этом случае, ст.269 Налогового Кодекса РФ нам сообщит: — «Если вы разместили финансы во вклад под процент выше, чем центробанковский +5 % пунктов (разница составит 1.75%), то вы с разницы должны уплатить налог на доходы». То есть, человек должен заплатить ФНС от 1.75% по вкладу.

Коммерческие банки могут и рады привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать наличные, зная, что останутся также и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25%.

Т.е. норма рефинансирования на сегодня определяет коридор ставок. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности. А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем это отражается на кредитно-денежной политике внутри страны косвенно. Ее величина не меняется вот уже несколько лет, главный банк не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Ключевая ставка ЦБ РФ в 2016 — 2024 году, таблица

| Период | Установленный процент |

| с 20 декабря 2022 года | 15,0 |

| с 11 июня 2022 года | 20,0 |

| с 20 декабря 2022 года | 7,50 |

| с 20 декабря 2021 года | 8,50 |

| с 25 октября 2021 года | 7,50 |

| с 13 сентября 2021 года | 6,75 |

| с 26 июля 2021 года | 6,50 |

| с 15 июня 2021 года | 5,50 |

| с 26 апреля 2021 года | 5,00 |

| с 22 марта 2021 года | 4,50 |

| с 27 июля 2020 года | 4,25 |

| с 22 июня 2020 года | 4,50 |

| с 27 апреля 2020 года | 5,50 |

| с 10 февраля 2020 года | 6,00 |

| с 28 октября 2019 года | 6,50 |

| с 29 июля 2019 года | 7,25 |

| с 17 июня 2019 года | 7,50 |

| С 17 декабря 2018 года | 7,75 |

| С 10 октября 2018 года | 7,50 |

| С 12 июня 2018 года | 7,25 |

| С 12 февраля 2018 года | 7,50 |

| С 18 декабря 2017 года по 9 февраля 2018 года | 7,75 |

| С 30 октября 2017 года по 17 декабря 2017 года | 8,25 |

| с 19 июня 2017 г. | 9,0 |

| со 2 мая 2017 г. | 8,5 |

| с 27 марта 2017 г. | 9,25 |

| с 19 сентября 2016 г. | 9,75 |

| с 14 июня 2016 г. | 10,0 |

| с 1 января 2016 г. | 11,0 |

Где применяется ставка рефинансирования на практике

С помощью данной величины рассчитываются следующие показатели:

- размер налогообложения процентов по банковским депозитам, облагаемым НДФЛ;

- расчет пени за допущенные просрочки по налогам;

- размер пени за просрочки по платежам в ЖКХ;

- налогооблагаемая база по доходам от экономии на процентах за использование кредитных средств;

- процент по договору займа, если в документе его размер не указан.

Конечно, это далеко не полный перечень. Работа всего банковского сектора регулируется установленной ставкой. Поэтому для экономики ее размер играет огромную роль

Правительство, понимая важность показателя, старается избегать резких скачков его величины. А если таковые происходят, это говорит о финансовых потрясениях в экономике страны

В коммерческих банках ставка рефинансирования влияет на условия по кредитам и депозитам для физических и юридических лиц. Особенно ощущают колебания ипотечные займы. К примеру, в 2014–2015 г. многие граждане оформили ипотеку под 20–25%. В последующие годы ключевая ставка регулярно снижалась, а вслед за ней падал и процент по ипотеке, доходя до 10. Старых заемщиков такая ситуация не устраивала, и в связи с этим колоссальную популярность набрала такая услуга как банковское рефинансирование – переоформление старых кредитов под новые, более выгодные условия.

Ключевая ставка – кредитно-депозитный инструмент

Центробанк Российской Федерации утверждает ключевую процентную ставку по двум направлениям:

- минимальный процент, по которому он может кредитовать коммерческие банки сроком до 7 дней;

- максимальная процентная ставка, по которой Центробанк может брать депозитные средства, предоставляемые банками.

СПРАВКА! Ставка называется ключевой из-за ее ведущей роли при установлении тех процентов, которые банки назначат на любые кредитные операции. Она напрямую оказывает влияние на банковские фонды и, как следствие, на уровень инфляции в стране.

Упрощенно можно определить ключевую ставку как «оптовую стоимость», по которой банки как бы приобретают кредиты у ЦБ, а затем распределяют их уже по «розничной стоимости». Естественно, чем ниже цена в «оптовой закупке», тем доступнее она будет и «в розницу», то есть банки могут установить меньший кредитный процент.

Что подразумевает плавающий характер применяемой ключевой ставки?

Заседания Совета директоров ЦБ по ключевой ставке в 2024 г.

При отсутствии ЧС до конца 2023 г. итоговое плановое заседание Совета директоров ЦБ РФ состоится 15.12.2023 г. Будет ли принято решение о повышении, снижении или сохранении значения ставки, сказать пока трудно. По состоянию на ноябрь 2023 г. эксперты высказывают предположения об ее росте. Прогнозное значение на 31.12.2023г. – 15,9% годовых.

Ожидается увеличение отчислений в ФОР – Фонд обязательных резервов и выпуск государственных облигаций. Прогнозная ставка в 2024 г. – в пределах 12,5-14,5%.

На 2024 год запланировано, как обычно, восемь заседаний Совета директоров ЦБ РФ: в феврале, марте, апреле, июне, июле, сентябре, октябре и декабре.

По окончании каждого такого заседания проводится пресс-конференция Председателя ЦБ РФ. По результатам февральского, апрельского, июльского и октябрьского заседания составляются среднесрочные прогнозы. На 6-й рабочий день после заседания публикуется пресс-релиз. В будущем году он ожидается 27.02.2024 г., 08.05.2024 г., 05.08.2024 г. и 02.11.2024 г.

Как и кто рассчитывает ключевую ставку?

За значение ключевой ставки и его корректировки отвечает Совет директоров Банка России. В его составе 15 участников: председатель и 14 действующих сотрудников ЦБ. Члены совета избираются на 5 лет. В их задачи входит анализ текущей экономической ситуации в стране и прогноз на ближайшую перспективу. Предметом такого анализа в первую очередь является темп инфляции, возможные риски на внутреннем и внешнем рынке, прочие аспекты.

Основные правила установления ключевой ставки:

- Регулярные заседания Совета директоров – 8 раз в год строго по графику с анализом текущей экономической ситуации и выводами;

- Экстренное изменение КС в связи с чрезвычайной ситуацией – повышение или снижение проводится внепланово;

- Восстановление прежнего значения по окончании ЧС.

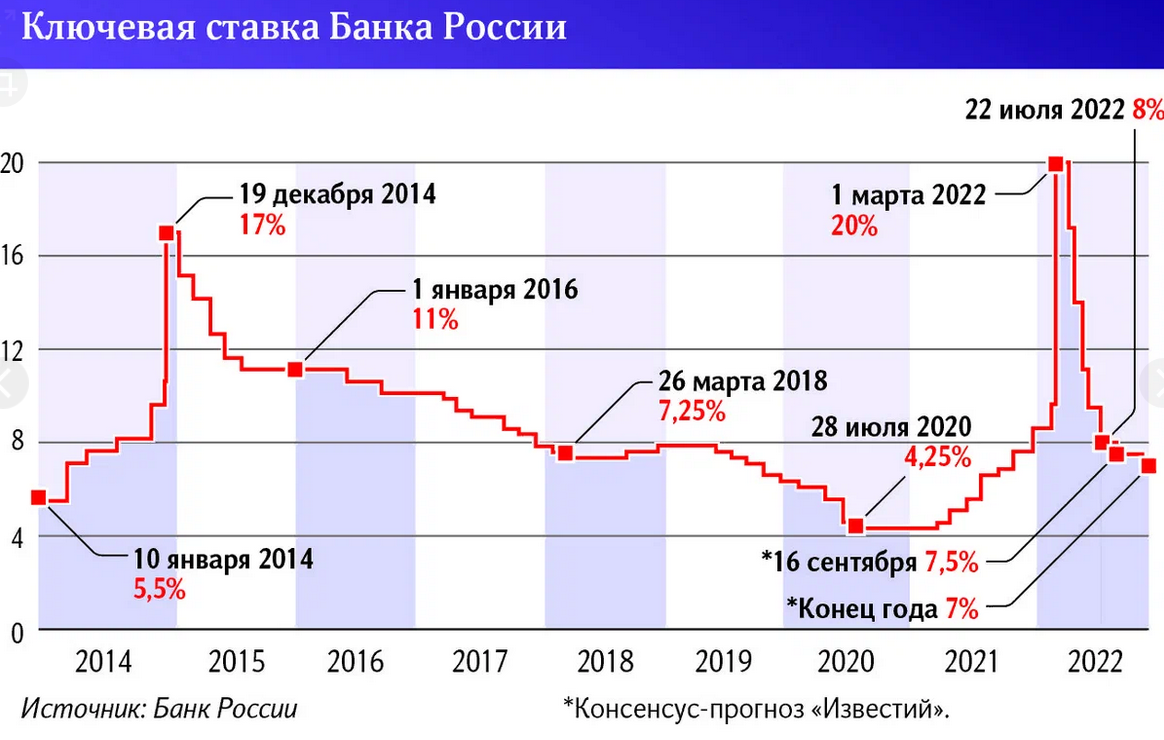

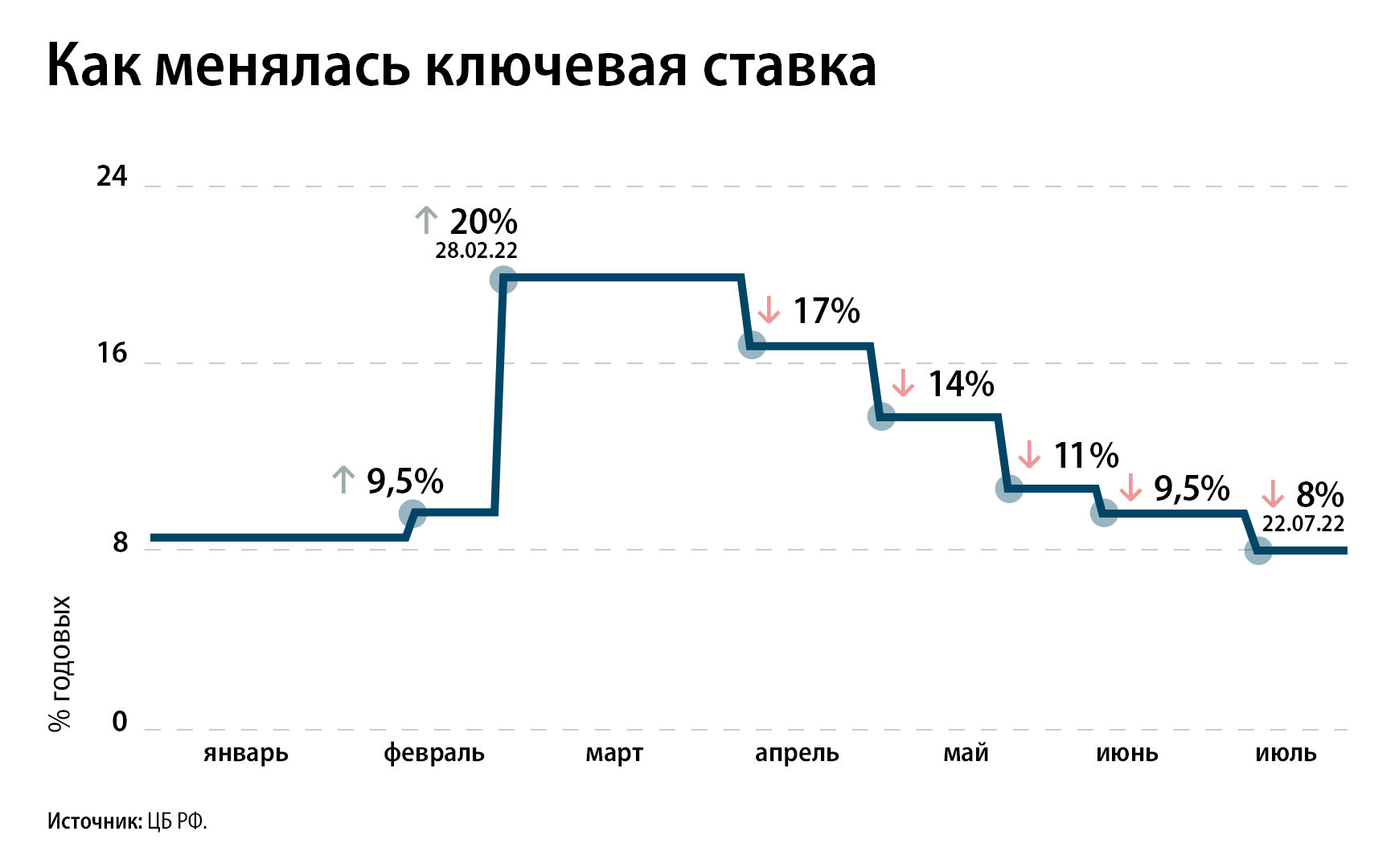

Пример:

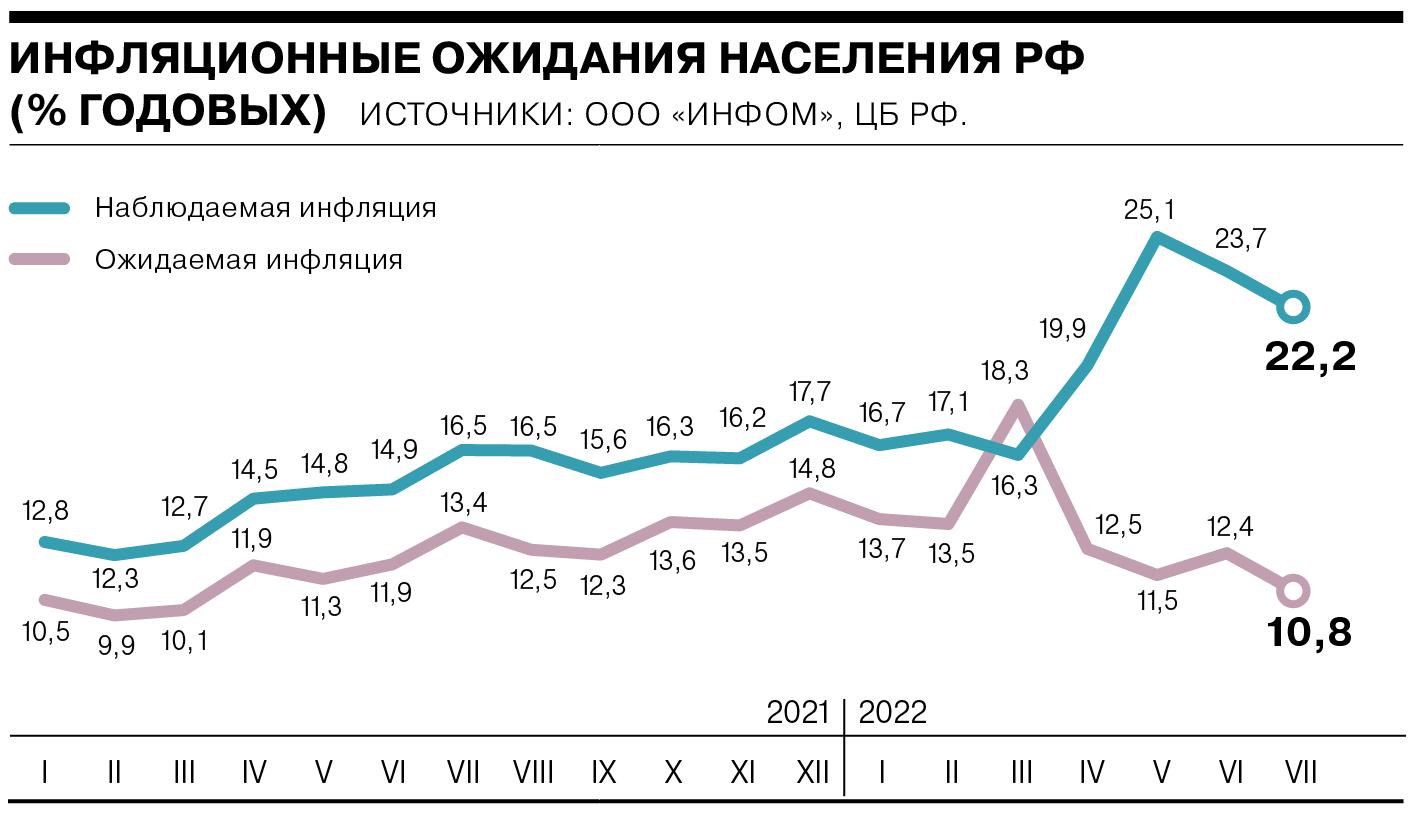

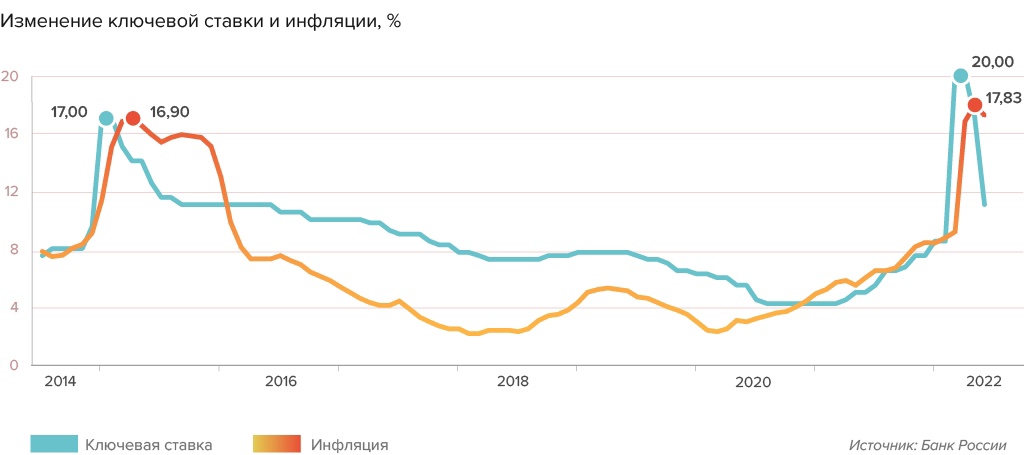

После начала СВО в феврале 2022 г. ставку подняли с 9,5% до рекордных 20%. Это позволило ЦБ контролировать ценообразование и стабилизировать внутренний рынок. После прохождения пиковых значений инфляции ставку снизили сначала до 17%, а потом до 7,5%, что ниже изначального докризисного значения.

Высокий уровень. Что ждет ключевую ставку ЦБ?

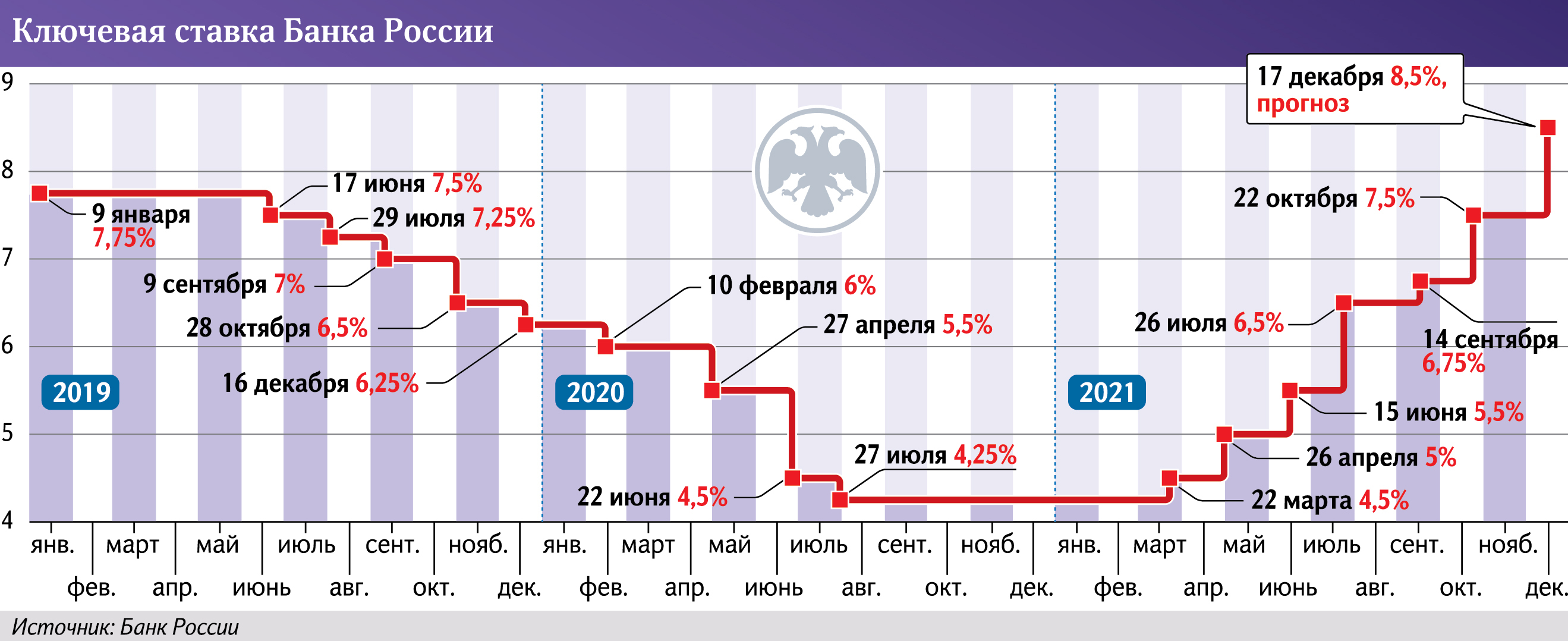

В пятницу, 22 марта, состоится очередное заседание регулятора по ключевой ставке. Напомним, что с июля 2023-го ЦБ непрерывно повышал ее до февраля 2024-го, и сейчас она составляет 16%. Эксперты и рынок в ожидании, сохранит ли регулятор жесткую кредитно-денежную политику или начнет постепенно переходить к ее смягчению.

Finam.ru собрал мнения экспертов о том, какое решение ЦБ примет по ключевой ставке в эту пятницу, а также, что ждет ее в 2024 году.

Что влияет на решение ЦБ по ставке?

При принятии решения по ставке регулятор в первую очередь смотрит на инфляцию, поскольку путем ужесточения денежно-кредитной-политики (ДКП) ЦБ стремится снизить ее до целевых 4% годовых.

Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам», отмечает, что темпы инфляции замедлились по сравнению с осенними 11,5% до 6%. Это по-прежнему выше целевых 4%.

Евгений Коваленко, автор Telegram-канала «Лимон на чай», обратил внимание, что ястребиная политика ЦБ пока не дала желаемого эффекта и не охладила потребительский спрос. Экономика адаптируется к высоким ставкам, поэтому кредитование россиян по-прежнему растет

Этому способствуют и льготные ставки, например, по автокредитам.

Максим Тимошенко, директор департамента операций на финансовых рынках Банка «Русский Стандарт», добавляет, что важны также данные по инфляционным ожиданиям, и пока их значительного снижения не произошло, не стоит ждать смягчения ДКП регулятора.

Евгений Коган, инвестбанкир, профессор НИУ ВШЭ, подчеркнул, что инфляция перестала снижаться, рынок труда все еще на пике перегрева, потребительская и деловая активности высоки.

Повысит или оставит на прежнем уровне?

Учитывая изложенные аргументы, эксперты не ждут снижения ключевой ставки ЦБ на заседании 22 марта. Большинство аналитиков сходится во мнении, что ключевую ставку оставят на прежнем уровне.

Ольга Беленькая полагает, что сейчас нет необходимости дальнейшего повышения ставки и пока не сложились условия для ее снижения.

Евгений Коган также не ожидает сюрпризов и считает, что ключевую ставку оставят неизменной — 16%.

Никита Митрофанов, экономист, автор Telegram-канала «Китайская угроза», ждет небольшого повышения ключевой ставки на 0,5% на ближайшем заседании.

Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ, прогнозирует, что ЦБ сохранит ставку на текущем уровне и повторит сигнал о необходимости сохранения жесткой ДКП.

Антон Весенний, автор Telegram-канала «Ленивый инвестор», также не ждет снижения ключевой ставки и полагает, что она сохранится на высоком уровне надолго, на несколько месяцев.

Максим Тимошенко также считает, что с высокой долей вероятности 22 марта регулятор оставит ставку неизменной.

Что ждет ключевую ставку ЦБ в 2024 году?

Главный вопрос, который волнует многих на рынке, когда регулятор начнет снижать ключевую ставку. В целом эксперты ожидают начала ее снижения не раньше, чем во второй половине 2024-го.

Егор Сусин, автор Telegram-канала TruEcon, обращает внимание на диссонанс в прогнозах экспертов и ЦБ. Так, экономисты мало верят, что ЦБ удастся достичь целевых 4-4,5% инфляции к концу года

В то же время, как ожидается, ставки должны снизиться до 14,5% в среднем по году. Если первое полугодие она продержится на уровне около 16%, тогда во втором регулятору придется снижать ее до 11-12%. Однако, как подчеркивает аналитик, при текущем уровне инфляции более реальной выглядит ключевая ставка на уровне 13,5-15,5% во второй половине года.

Аналитики «БКС Мир инвестиций» считают, что существенного снижения ставки ЦБ не стоит ожидать раньше осени. По их мнению, период высоких ставок удлиняется, а определять, когда снижать ключевую ставку, регулятор будет по результатам инфляции за апрель-июнь 2024-го.

Максим Тимошенко согласен с тем, что аккуратное снижение ставки, при прочих благоприятных обстоятельствах, можно ожидать не раньше второго полугодия 2024-го. Аналогичного мнения придерживается и Дмитрий Грицкевич.

Ольга Беленькая видит два варианта развития событий. Если ЦБ будет ориентироваться на текущие темпы инфляции и на инфляционные ожидания, то условия для начала снижения ключевой ставки могут сложиться уже к апрельскому заседанию. Если же регулятор предпочтет дождаться прохождения максимума годовой инфляции, то снижение ставки может начаться не раньше июня-июля. По прогнозу аналитика, на конец 2024 года ключевая ставка ЦБ может составить 12-14%.

Хотите заработать на снижении ключевой ставки? Аналитики «Финама» представили топ идей в облигациях федерального займа (ОФЗ), которые могут принести ощутимый инвестиционный результат в случае возможного снижения ключевой ставки.

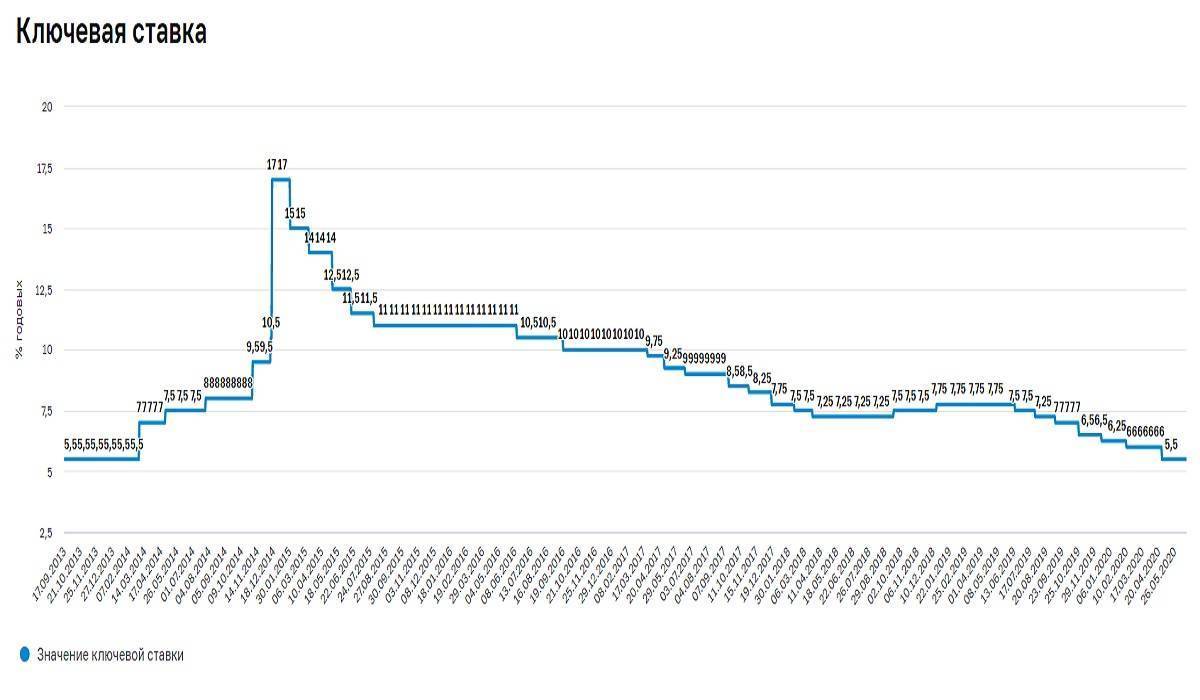

История изменений ставки рефинансирования в таблице и на графике

Впервые после распада СССР ставка рефинансирования российским правительством была установлена 1 января 1992 года. Тогда ее размер составил 20%. Для сравнения, на Украине тогда этот показатель составлял 30%, в Казахстане – 25%.

Минимальная ставка рефинансирования с 1992 года по наше время была установлена в июле 2020 года – 4,25%.

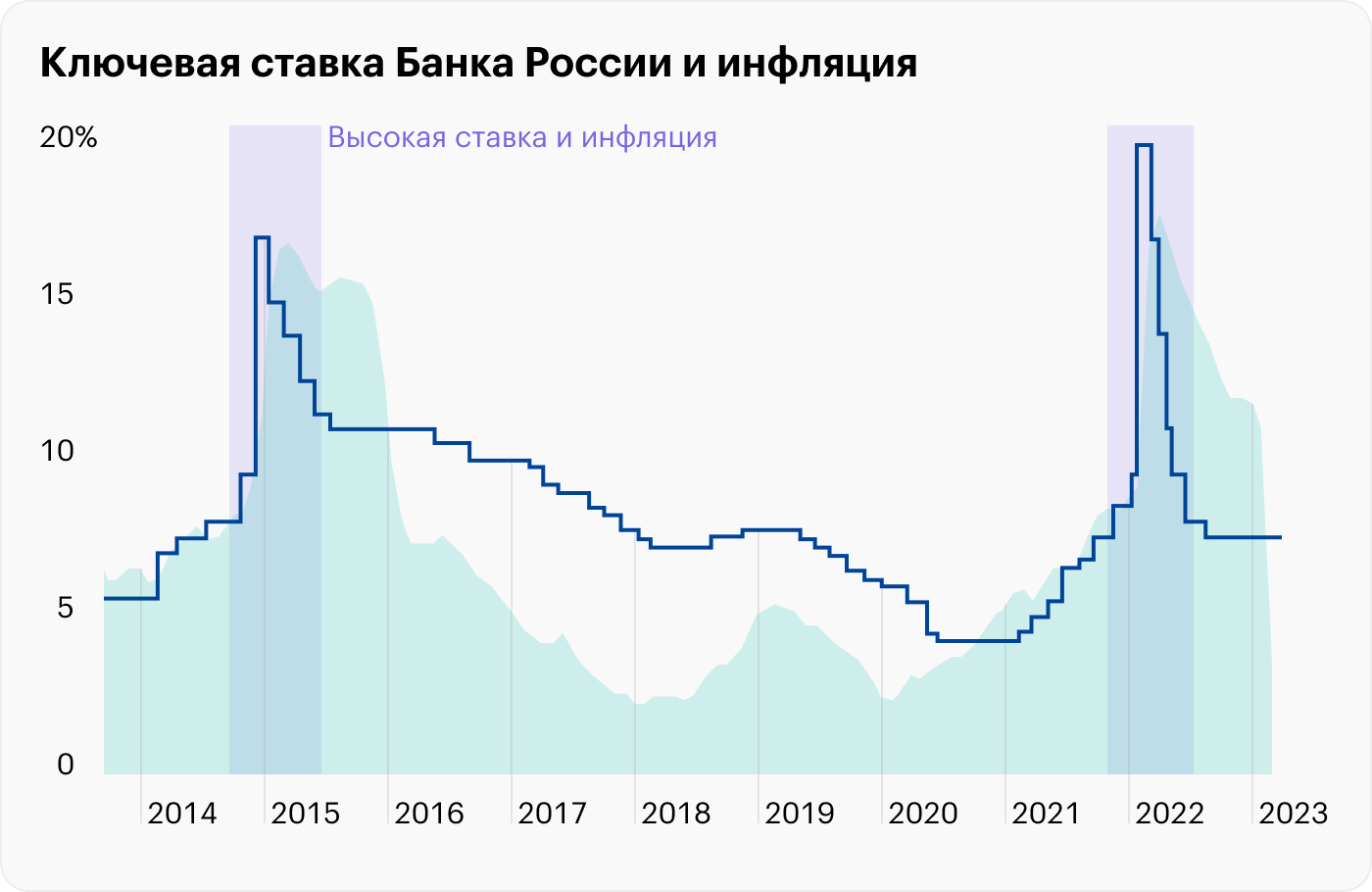

Максимальная величина ставки рефинансирования ЦБ РФ – 210%. Такая цифра была установлена 15 октября 1993 г. и продержалась полгода, до 28 апреля 1994 г. В тот период российская экономика находилась в хаосе, инфляция измерялась трехзначными числами и ставка, соответственно, не отставала. В новейшей истории России пиковое значение было установлено в декабре 2014 года – 17%. На сегодня даже эта цифра кажется огромной в сравнении с действующими 6,5%.

Наглядно изменения ставки рефинансирования показаны на графике:

Также для аналитики колебаний ставки вы можете воспользоваться этой таблицей:

| История изменений ставки рефинансирования с 1992 года по сегодняшний день, согласно данным ЦБ РФ | |

| Период действия | Размер (%) |

| 26.07.2021 — 12.09.2021 | 6,5 |

| 14.06.2021 — 25.07.2021 | 5,5 |

| 26.04.2021 — 13.06.2021 | 5 |

| 22.03.2021 — 25.04.2021 | 4,5 |

| 27.07.2020 — 21.03.2021 | 4,25 |

| 22.06.2020 – 26.07.2020 | 4,5 |

| 27.04.2020 – 21.06.2020 | 5,5 |

| 10.02.2020 — 26.04.2020 | 6 |

| 16.12.2019 — 09.02.2020 | 6,25 |

| 28.10.2019 — 15.12.2019 | 6,5 |

| 09.09.2019 — 27.10.2019 | 7 |

| 29.07.2019 — 08.09.2019 | 7,25 |

| 17.06.2019 — 28.07.2019 | 7,5 |

| 17.12.2018 — 16.06.2019 | 7,75 |

| 17.09.2018 — 16.12.2018 | 7,5 |

| 26.03.2018 — 16.09.2018 | 7,25 |

| 12.02.2018 — 25.03.2018 | 7,5 |

| 18.12.2017 — 11.02.2018 | 7,75 |

| 30.10.2017 — 17.12.2017 | 8,25 |

| 18.09.2017 — 29.10.2017 | 8,5 |

| 19.06.2017 — 17.09.2017 | 9 |

| 02.05.2017 — 18.06.2017 | 9,25 |

| 27.03.2017 — 01.05.2017 | 9,75 |

| 19.09.2016 — 26.03.2017 | 10 |

| 14.06.2016 — 18.09.2016 | 10,5 |

| 01.01.2016 — 13.06.2016 | 11 |

| 14.09.2012 — 31.12.2015 | 8,25 |

| 26.12.2011 — 13.09.2012 | 8 |

| 03.05.2011 — 25.12.2011 | 8,25 |

| 28.02.2011 — 02.05.2011 | 8 |

| 01.06.2010 — 27.02.2011 | 7,75 |

| 30.04.2010 — 31.05.2010 | 8 |

| 29.03.2010 — 29.04.2010 | 8,25 |

| 24.02.2010 — 28.03.2010 | 8,5 |

| 28.12.2009 — 23.02.2010 | 8,75 |

| 25.11.2009 — 27.12.2009 | 9 |

| 30.10.2009 — 24.11.2009 | 9,5 |

| 30.09.2009 — 29.10.2009 | 10 |

| 15.09.2009 — 29.09.2009 | 10,5 |

| 10.08.2009 — 14.09.2009 | 10,75 |

| 13.07.2009 — 09.08.2009 | 11 |

| 05.06.2009 — 12.07.2009 | 11,5 |

| 14.05.2009 — 04.06.2009 | 12 |

| 24.04.2009 — 13.05.2009 | 12,5 |

| 01.12.2008 — 23.04.2009 | 13 |

| 12.11.2008 — 30.11.2008 | 12 |

| 14.07.2008 — 11.11.2008 | 11 |

| 10.06.2008 — 13.07.2008 | 10,75 |

| 29.04.2008 — 09.06.2008 | 10,5 |

| 04.02.2008 — 28.04.2008 | 10,25 |

| 19.06.2007 — 03.02.2008 | 10 |

| 29.01.2007 — 18.06.2007 | 10,5 |

| 23.10.2006 — 28.01.2007 | 11 |

| 26.06.2006 — 22.10.2006 | 11,5 |

| 26.12.2005 — 25.06.2006 | 12 |

| 15.06.2004 — 25.12.2005 | 13 |

| 15.01.2004 — 14.06.2004 | 14 |

| 21.06.2003 — 14.01.2004 | 16 |

| 17.02.2003 — 20.06.2003 | 18 |

| 07.08.2002 — 16.02.2003 | 21 |

| 09.04.2002 — 06.08.2002 | 23 |

| 04.11.2000 — 08.04.2002 | 25 |

| 10.07.2000 — 03.11.2000 | 28 |

| 21.03.2000 — 09.07.2000 | 33 |

| 07.03.2000 — 20.03.2000 | 38 |

| 24.01.2000 — 06.03.2000 | 45 |

| 10.06.1999 — 23.01.2000 | 55 |

| 24.07.1998 — 09.06.1999 | 60 |

| 29.06.1998 — 23.07.1998 | 80 |

| 05.06.1998 — 28.06.1998 | 60 |

| 27.05.1998 — 04.06.1998 | 150 |

| 19.05.1998 — 26.05.1998 | 50 |

| 16.03.1998 — 18.05.1998 | 30 |

| 02.03.1998 — 15.03.1998 | 36 |

| 17.02.1998 — 01.03.1998 | 39 |

| 02.02.1998 — 16.02.1998 | 42 |

| 11.11.1997 — 01.02.1998 | 28 |

| 06.10.1997 — 10.11.1997 | 21 |

| 16.06.1997 — 05.10.1997 | 24 |

| 28.04.1997 — 15.06.1997 | 36 |

| 10.02.1997 — 27.04.1997 | 42 |

| 02.12.1996 — 09.02.1997 | 48 |

| 21.10.1996 — 01.12.1996 | 60 |

| 19.08.1996 — 20.10.1996 | 80 |

| 24.07.1996 — 18.08.1996 | 110 |

| 10.02.1996 — 23.07.1996 | 120 |

| 01.12.1995 — 09.02.1996 | 160 |

| 24.10.1995 — 30.11.1995 | 170 |

| 19.06.1995 — 23.10.1995 | 180 |

| 16.05.1995 — 18.06.1995 | 195 |

| 06.01.1995 — 15.05.1995 | 200 |

| 17.11.1994 — 05.01.1995 | 180 |

| 12.10.1994 — 16.11.1994 | 170 |

| 23.08.1994 — 11.10.1994 | 130 |

| 01.08.1994 — 22.08.1994 | 150 |

| 30.06.1994 — 31.07.1994 | 155 |

| 22.06.1994 — 29.06.1994 | 170 |

| 02.06.1994 — 21.06.1994 | 185 |

| 17.05.1994 — 01.06.1994 | 200 |

| 29.04.1994 — 16.05.1994 | 205 |

| 15.10.1993 — 28.04.1994 | 210 |

| 23.09.1993 — 14.10.1993 | 180 |

| 15.07.1993 — 22.09.1993 | 170 |

| 29.06.1993 — 14.07.1993 | 140 |

| 22.06.1993 — 28.06.1993 | 120 |

| 02.06.1993 — 21.06.1993 | 110 |

| 30.03.1993 — 01.06.1993 | 100 |

| 23.05.1992 — 29.03.1993 | 80 |

| 10.04.1992 — 22.05.1992 | 50 |

| 01.01.1992 — 09.04.1992 | 20 |

Важно!Последнее изменение ставки рефинансирования ЦБ РФ в 2021 году произошло 26 апреля – тогда она была установлена на уровне 5%.

Если взять конкретно текущий год, то мы будем иметь такую картину:

| Размер процентной ставки рефинансирования ЦБ РФ на 2021 год в таблице по месяцам | |

| Август | 6,5% |

| Июль (с 26 по 31 число) | 6,5% |

| Июль (с 1 по 25 число) | 5,5% |

| Июнь (с 14 по 30 число) | 5,5% |

| Июнь (с 1 по 13 число) | 5% |

| Май | 5% |

| Апрель (с 26 по 30 число) | 5% |

| Апрель (с 1 по 25 число) | 4,5% |

| Март (с 23 по 31 число) | 4,5% |

| Март (с 1 по 22 число) | 4,25% |

| Февраль | 4,25% |

| Январь | 4,25% |

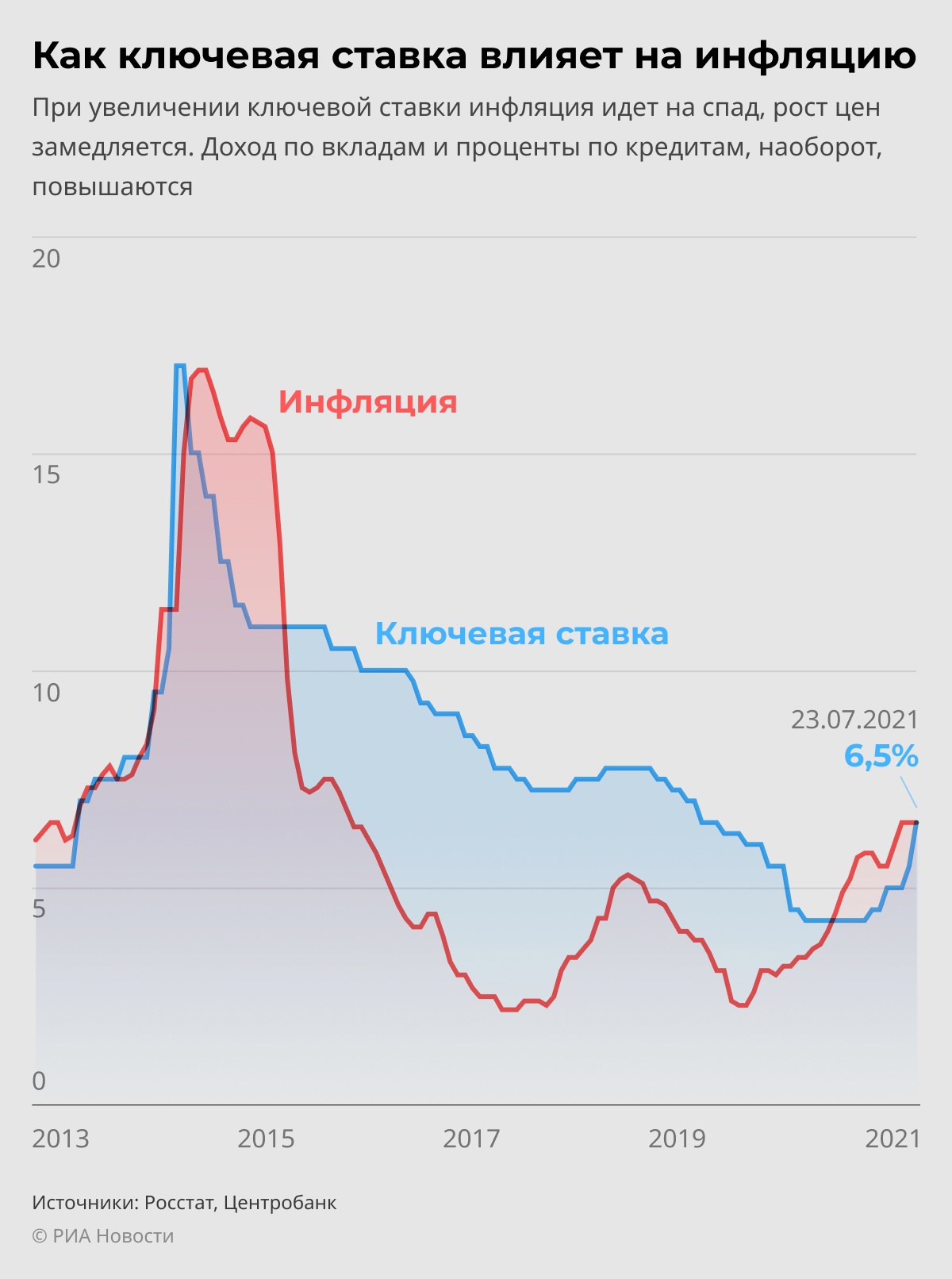

Влияние ключевой ставки на экономику

Изменение ключевой ставки сразу сказывается на процентах по кредитам и депозитам, инфляции, курсе рубля, доходности облигаций, налоговых ставках. Рассмотрим подробнее каждый из этих аспектов.

Кредиты и депозиты

Изменение ключевой ставки сразу сказывается на процентах по кредитам и депозитам, инфляции, курсе рубля, доходности облигаций, налоговых ставках. Рассмотрим подробнее каждый из этих аспектов.

Предложения по кредитам и вкладам меняются в соответствии с динамикой ключевой ставки ЦБ. Как только она повышается, сразу растут проценты по потребительским и бизнес-кредитам, при ее снижении уменьшаются и ставки. Кредиты востребованы при минимальных значениях процентов по ним, а депозиты, наоборот, при максимальных. Зависимость банковских процентов от ключевой ставки следующая: коммерческие банки берут кредиты в ЦБ по ключевой ставке, а потребителям предлагают по коммерческой. Разница составляет маржу банка. Получить прибыль позволяет и разница на процентах между депозитами и кредитами: по последним процент всегда выше.

Размер инфляции

На инфляцию изменение ставки ЦБ влияет не так молниеносно, как на банковские проценты. Обычно экономика реагирует по повышение через 9-18 месяцев. Оптимальной считается уровень инфляции в 4%. В 2023 г. он колеблется от 5 до 7%. Прогноз на 2024 год – 4%. Регулировать эти значение как раз помогает повышение и понижение ключевой ставки. В первом случае замедляется объем потребления за счет увеличения кредитных ставок, во втором он ускоряется за счет их уменьшения.

Курс национальной валюты

Чем выше ключевая ставка, тем выгоднее вклады в российских рублях. Высокая ставка способствует укреплению рубля и его устойчивости на внешнем рынке. Такая политика повышает его курс по отношению к валютам других стран. Низкая ключевая ставка влечет ослабление рубля и его обесценивание, что вызывает рост курса иностранных валют и стоимости зарубежных активов.

Государственные и коммерческие облигации

Ключевая ставка непосредственно влияет на доходность государственных и коммерческих облигаций. Последние выпускаются в обращение по ставке чуть выше ключевой. Рост последней увеличивает доходность облигаций, снижение обесценивает такие активы. Такие колебания влияют на спрос на ценные бумаги.

Суммы налогов и штрафных санкций

Значение ключевой ставки учитывается при расчете налоговых отчислений. Законные штрафы фактически все рассчитываются по 1/300 действующей ключевой ставки. Например, при просрочке по налогам и выплате заработной платы. Чем выше ставка ЦБ, тем выше рассчитываемые по ней штрафные санкции.