Новая редакция устава СНТ

Вследствие того, что новый закон упразднит целый перечень форм хозяйств некоммерческих типов, собственникам участков товарищества необходимо внести коррективы в учредительные документы. В Уставе функционирования СНТ следует:

- указать полное название товарищества, перечислить его учредителей, вписать место его расположения и правильно отметить организационно-правовую форму;

- прописать предмет и цель функционирования товарищества, а также способ управления им (также следует расписать полномочия всех сформированных для управления органов);

- внести в уставные документы условия, согласно которым могут быть приняты новые участники, а также правила выхода из состава СНТ на добровольной основе;

- прописать закрепленные за участниками права, обязанности и виды налагаемой ответственности;

- указать условия, по которым будет вестись реестр членов СНТ, прописать порядок оплаты членских взносов и санкции для тех, кто его нарушает;

- сформировать перечень правил, по которым будет проходить создание и работа ревизионной комиссии;

- прописать порядок формирования или покупки имущества, которое будет совместно использоваться участниками товарищества, а также порядок ознакомления всех членов объединения с бухгалтерскими, финансовыми и прочими документами о его деятельности;

- указать варианты возможного сотрудничества с физлицами, которые не входят в состав членов товарищества, но используют его земельные участки;

- прописать, каким образом могут быть внесены изменения в Устав;

- сформулировать условия, согласно которым проводятся ликвидационные или реорганизационные мероприятия;

- дать перечень правил принятия решений на общих собраниях, если невозможно очное участие членов.

Обойтись без грамотного Устава невозможно, так как именно в этом документе будут определены правила функционирования товарищества и его данные как юрлица. Именно потому стоит привлечь к разработке уставных документов специалиста – даже незначительные ошибки могут в итоге повлечь за собой неприятности и риски юридического характера. Например, если в Уставе не прописать регламент очно-заочных голосований при принятии решений, то в дальнейшем их могут с легкостью оспорить в судебном порядке.

Разработать и оформить Устав должно Правление товарищества, после чего он обязательно проходит утверждение путем проведения общего собрания участников. Данная процедура также не является проходным моментом! Чтобы решение имело юридическую силу, Устав принимается следующим образом:

- Разрабатывается проект, в котором должны быть соблюдены требования Федерального закона.

- Документ проходит обсуждение в рамках заседания членов Правления. Если он не вызывает споров, то его выносят на обсуждение и утверждение во время собрания членов товарищества.

- Полный текст Устава должен быть предоставлен для ознакомления всем участникам, ведущим деятельность на участках, принадлежащих СНТ, хотя бы за 14 дней до собрания.

- Созываются все участники товарищества.

- Оформляется протокол с результатами собрания, в котором указывается, что Устав принят согласно процедуре.

- Формируется пакет документов, который будет передан в органы ФНС. Он состоит из заявления о государственной регистрации проведенных в учредительной документации изменений, протокола собрания с решением внести и утвердить изменения в Уставе, двух экземпляров нового Устава, а также квитанции, свидетельствующей об оплате госпошлины. Весь пакет проходит заверение у нотариуса, а затем передается в налоговый орган по месту регистрации товарищества.

Инновации коснулись также аспектов управления товариществом – теперь председателей, членов правления и ревизионную комиссию нужно выбирать на срок, равный 5 годам (до этого переизбрание проводилось раз в 2 года). При этом закон гласит, что управлять объединением должно не меньше 3 человек и не более 5% членов товарищества. Любой протокол, принятый на собрании, должен быть подписан всеми участниками, а для рассылки уведомлений о сборах следует использовать не только традиционные, но и электронные средства связи.

Советы юристов относительно нового закона о деятельности СНТ

Сейчас за члена СНТ могут голосовать представители по доверенности, которую заверяет председатель товарищества. Новый закон лишает его такого права. Представители по-прежнему смогут голосовать на общих собраниях, но только с доверенностью, заверенной нотариусом. Юристы советуют до вступления в силу нового закона на максимальный срок заверить доверенность у председателя.

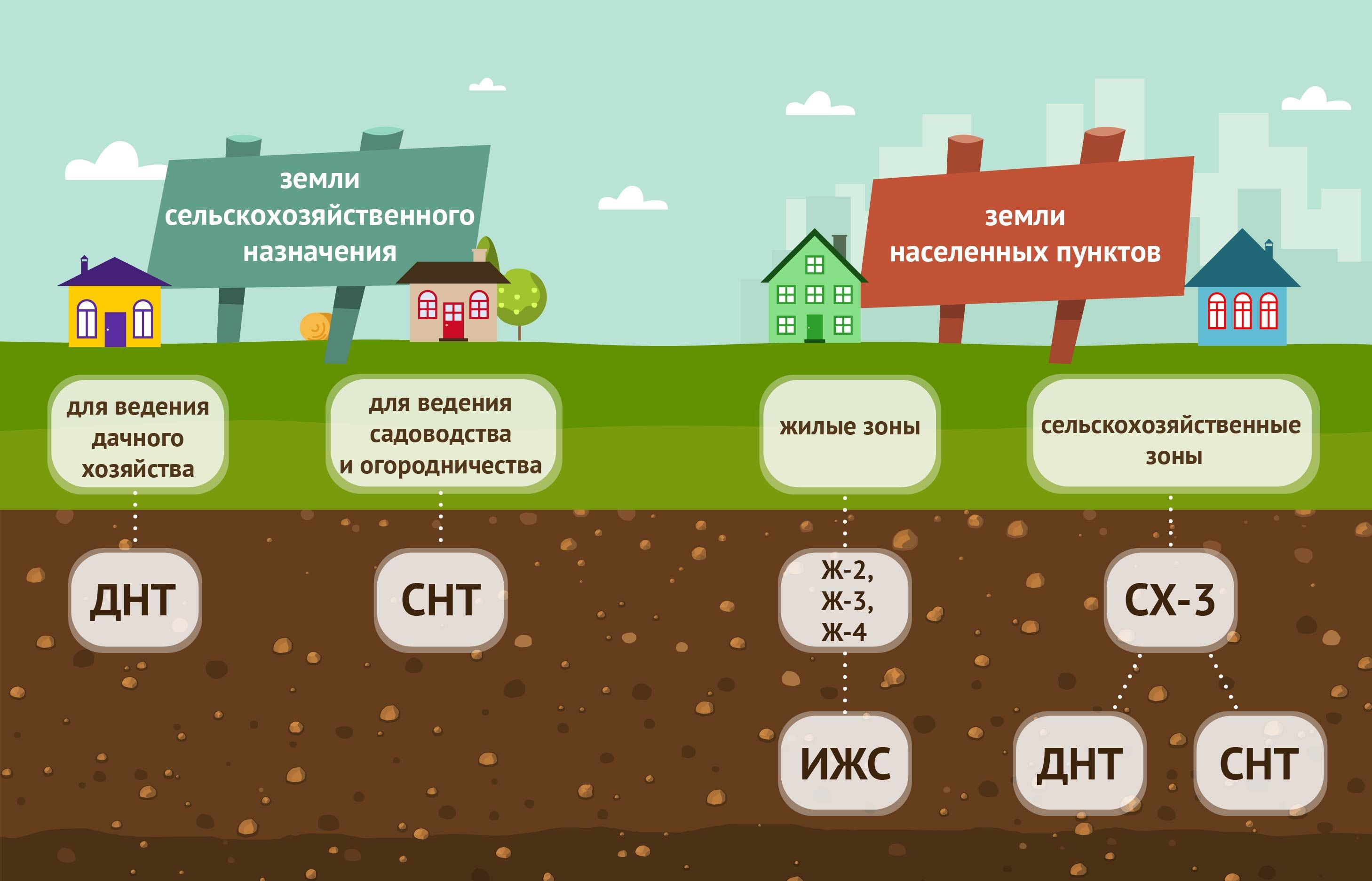

По закону, дачники в России теперь — это садоводы и огородники. Раньше объединения дачников, садоводов и огородников могли существовать аж в девяти организационных формах (в том числе и как дачные товарищества и кооперативы). Теперь законодатель предусмотрел только две: либо садоводческое товарищество, либо огородническое товарищество.

Дачные объединения автоматически причисляются к садоводческим. Но, конечно, никто не запретит человеку называть себя дачниками. Особенно в ситуации, когда у него вообще не садовый или огородный участок, а просто домик в деревне, куда он приезжаете отдохнуть и никакими садово-огородными делами не занимаетесь. Новый закон регламентирует жизнь только на территориях садоводств и огородничеств, а не в населенных пунктах.

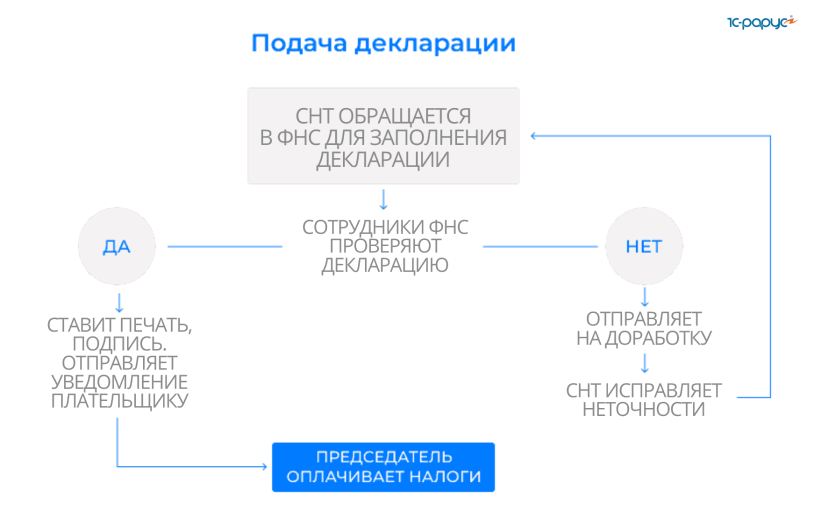

Подача деклараций

СНТ обязано представлять декларацию за каждый налоговый период.

Порядок действий налогоплательщика:

-

Обращается в федеральную налоговую службу по месту регистрации деятельности товарищества.

-

Заполняет декларацию в соответствии с данными о налогах.

-

Сотрудник ФНС проверяет правильность заполнения документов и достоверность данных.

-

При положительном решении специалист ставит подпись, печать и отправляет уведомление налогоплательщику.

-

Получив ответ из налоговых органов, председатель оплачивает налоги согласно декларации.

Следует обратить внимание: если за налоговый период у товарищества не образовались задолженности, эти данные тоже стоит указывать в декларации.

При неоплате налоговых платежей будут начислены штрафы.

Как не платить незаконно назначенные членские взносы в СНТ по новому закону

Увы, но практика показывает, что недобросовестно себя вести может любая из сторон. И если говорить об СНТ, то нередки случаи незаконных взысканий или попыток таковых, которым не только можно, но и нужно противостоять, тем более, что для этого есть определенные инструменты.

Какие платежи требуют незаконно

Первое, что необходимо сделать для того, чтобы освободить себя от необходимости проведения незаконных платежей, это убедится в том, что они таковыми являются. И если целевой платеж не соответствует тому перечню, который предусмотрен в ФЗ №217-ФЗ, то оплачивать его уж точно не стоит.

Кроме того, вы имеете полное право не платить за то, что не входит в расходную смету. Освобождаются от уплаты членских и индивидуальные садоводы, не являющиеся членами и имеющие право на участок, к СНТ не относящийся. Ну и, наконец, члены товарищества не обязаны брать на себя расходы по судебным издержкам, которые понесло СНТ, подавая на них в суд.

Важно не забывать о том, что единственные платежи, отказ от которых противоречит законодательству, это плата за пользование объектами и инфраструктурой общего пользования СНТ. Основанием для этого является договор о членстве, заключенный с товариществом

От уплаты членских освобождаются индивидуальные садоводы, не являющиеся членами товарищества и имеющие право на участок, к СНТ не относящийся

От уплаты членских освобождаются индивидуальные садоводы, не являющиеся членами товарищества и имеющие право на участок, к СНТ не относящийся

Как отстоять свои права владельцу – судебная практика

В случае требования уплаты незаконных платежей от СНТ член товарищества имеет полное право отстаивать собственную правоту в судебных органах.

При этом для таких случаев актуален определенный алгоритм действий, предусматриваемый законодательством:

- Обращение с жалобой в правоохранительные органы, в случае если был замечен и зафиксирован факт мошенничества со стороны председателя или бухгалтера.

- Обращение в прокуратуру по факту несоблюдения действующего законодательства всем СМТ.

- Подача искового заявления в судебно-исполнительные органы в случае возникновения спорных вопросов по взносам или необходимости отстаивания собственных прав (встречный иск и пр.)

Проще говоря на руках у заявителя должна быть соответствующая доказательная база, иначе можно схлопотать встречный иск за клевету. И чем больше документов удастся собрать, тем выше вероятность того, что заявителя признают правым и заявитель хотя бы останется при своих.

Неплательщики ответят

Неуплата взносов или просрочка является одной из самых серьезных проблем любого товарищества. Как можно планировать хозяйственную деятельность, создавать или ремонтировать общее имущество, если многие члены СНТ, не говоря уже об индивидуалах, не считают нужным платить взносы вовремя?

Законодатель позаботился об интересах СНТ, насколько это возможно – теперь взыскание просроченных взносов и предусмотренных уставом пеней через суд является не только правом товарищества, как организации, но и обязанностью его правления.

Кроме того, просрочка уплаты взносов более чем на два месяца со дня возникновения такой обязанности (другой срок может быть установлен уставом), является основанием для принудительного прекращения членства должника в товариществе путем принятия общим собранием соответствующего решения. При этом прекращение членства не освобождает должника от необходимости погасить долг, а СИТ по-прежнему имеет право истребовать денежные средства через суд.

Более того, когда неплателыцика уже исключат из состава товарищества и отсудят у него просроченные взносы, он и дальше не сможет уйти от ответственности. Ведь с момента прекращения членства он переходит в статус садовода, ведущего хозяйство в индивидуальном порядке, а значит, на него распространяется обязанность уплаты суммы, равной сумме членских и целевых взносов. И в случае если он опять уйдет в долг, то у товарищества уже есть не право, но предписание Закона – взыскать в судебном порядке.

Из этого мы можем сделать только один вывод: законодатель понимает важность взносов для жизни СНТ и намерен всячески поддерживать товарищество в приучении своих жителей к финансовому порядку

Когда нужна касса?

Отдельный вопрос касается необходимости применения в садовых товариществах контрольно-кассовой техники. Ответ на него довольно прост. В ст. 14 закона № 217-ФЗ чётко указано, какие виды расходов могут покрываться взносами. Так как СНТ и ОНТ принимают взносы для ведения уставной деятельности, кассовый аппарат им не нужен. А вот если они дополнительно принимают плату за какие-то работы, товары или услуги, использовать его всё-таки придётся. Прежде всего, это касается тех из них, которые не входят в закрытый перечень Закона и не упоминаются в уставных документах товарищества. В таком случае налоговая может признать их дополнительными доходами, с которого платится налог. Для взаиморасчётов по таким платежам, не предусмотренным законом № 217-ФЗ, начинают действовать нормы закона № 54-ФЗ «О применении контрольно-кассовой техники».

Нередки ситуации, когда вдруг появляются непредвиденные расходы и товариществу не хватает собранных денег, чтобы их погасить. Приходится дособирать и как-то обосновывать их на внеочередном собрании членов товарищества, ведь такие сборы налоговая тоже может интерпретировать как дополнительный доход объединения и потребовать использования ККТ. Пока вопрос остаётся спорным, лучше сразу учитывать в приходно-расходной смете такие затраты — на случай экстренных аварийных ситуаций.

Как платить членские взносы

Прежде всего необходимо уяснить, что любое СНТ — юридическое лицо. В свете рассматриваемого вопроса о взносах это будет означать, что возможен только один принцип их взимания: каждый член СНТ переводит взнос на расчетный счет организации.

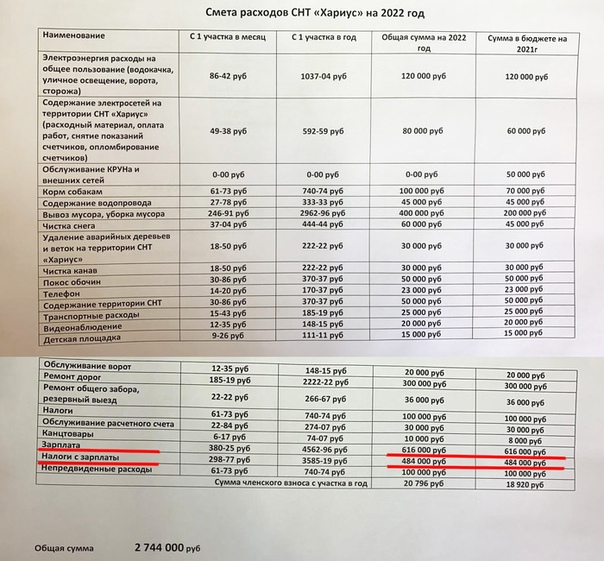

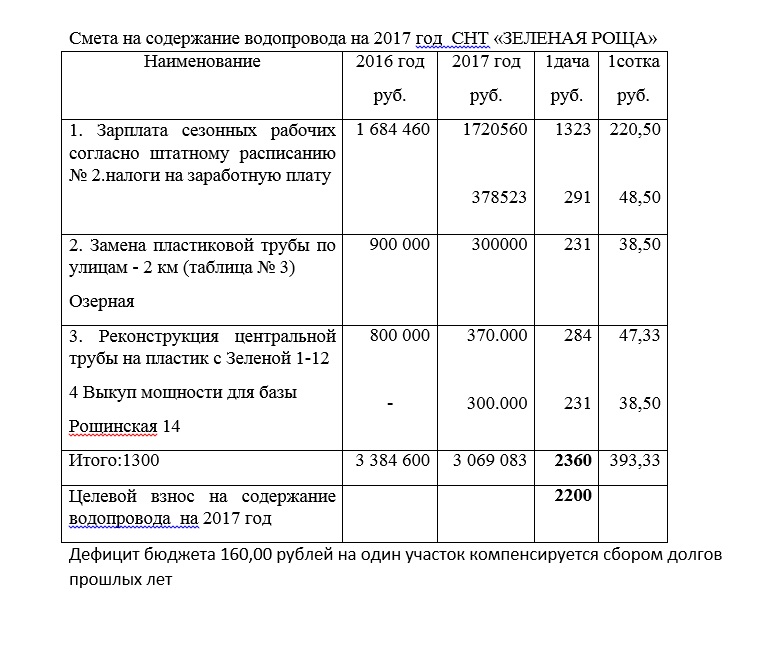

По своему характеру членские взносы — периодические платежи. Документально порядок взимания закреплен в уставе СНТ, а размер взносов по закону базируется на финансово-экономическом обосновании и приходно-расходной смете организации. Иными словами, размер членских взносов может быть спрогнозирован и рассчитан заранее.

По закону периодичность выплаты членских взносов не должна быть чаще 1 раза в месяц. Во многих СНТ действует практика: членский взнос производится сразу за весь год, и это вполне законно.

По закону периодичность выплаты членских взносов не должна быть чаще 1 раза в месяц. Во многих СНТ действует практика: членский взнос производится сразу за весь год, и это вполне законно.

Следовательно, размер и срок внесения членских взносов для любого члена СНТ не должны являться неожиданностью, и эти выплаты должны поступать не в чей-то карман, а на вполне официальный расчетный счет. Если у садовода возникает подозрение в том, что сумма членских взносов расходовалась неправомерно, он имеет право потребовать отчета по освоению товариществом этих средств.

Кроме того, правление обязано отчитываться в своих расходах перед ревизионной комиссией. Поэтому в идеале ответ на вопрос, на что расходуются членские взносы, должен легко получаться членами СНТ и быть четким и прозрачным.

В отличие от членских целевые взносы являются разовыми, так как собираются они по необходимости и имеют конкретное назначение, связанное с решением разного рода частных вопросов. Эти взносы также имеют вполне официальный статус: их взимание с членов товарищества законодательно закреплено, и они, как и периодические взносы, поступают на расчетный счет компании.

Льгота

Некоторые владельцы участков могут воспользоваться льготой при уплате налогов. Они будут освобождены от налогообложения или налоговая база снизится благодаря вычетам.

Льготой могут воспользоваться:

-

Герои Российской Федерации или Советского Союза

-

Инвалиды 1, 2 и 3 группы, инвалиды с рождения

-

Участники ВОВ, Гражданской войны, а также задействованные в боевых операциях.

-

Некоторые группы пенсионеров.

-

Служащие в армии, во флоте РФ.

-

Семьи погибших на службе, военнослужащие и их семьи.

Чтобы воспользоваться освобождением от налогов, необходимо подготовить пакет документов, подтверждающий статус льготника, и обратиться с заявлением в ФНС.

О чем говорит новый закон №217-ФЗ “О садоводческих товариществах”

В Федеральном законе №217-ФЗ от 29 июля 2017 года четко прописано, что член товарищества обязан “своевременно уплачивать взносы, предусмотренные настоящим Федеральным законом” (п. 6 ст. 11 “Права и обязанности члена товарищества”).

А таких предусмотрено целых четыре:

- членский;

- целевой;

- паевой;

- вступительный.

С вступлением в силу нового закона в 2021 г. обязательными остаются только два из них. Это членский (на содержание общего имущества и связанные с ним расходы, включая оплату труда наемным работникам СНТ) и целевой взнос. Последний является единоразовым, в то время как оплата членства в товариществе носит периодичный характер.

Что же касается паевых и вступительных вложений, то с 2021 г. они отменяются, что не может не радовать членов СНТ, и без того отягощенных двумя обязательными расходами.

Нововведения также коснулись еще одной больной темы, касающейся финансовых вопросов. Дело в том, что если порядок оплат регулируется на законодательном уровне, то с суммами дела обстоят иначе. Каждое отдельное садоводческое товарищество уполномочено самостоятельно определять размер взносов, отталкиваясь от расходов своего СНТ.

Конечно же, дело это подлежит строгой отчетности. Но, как говорится, бумага то все стерпит. И вполне естественно, что каждому члену товарищества хотелось бы быть уверенным в том, что сумма его взносов целиком и полностью упала на счет СНТ, а не была оприходована другими членами или условным руководством товарищества.

Новый закон не устанавливает фиксированных цен. Зато он обязует переводить денежные средства исключительно на расчетный счет товарищества, с чеками и четко прописанным целевым назначением взносов.

Изменения в Уставе

Поскольку новый закон о СНТ упраздняет ряд форм некоммерческих хозяйств, им нужно скорректировать учредительные документы с учетом новых законодательных требований. Так, статьей 8 закона №217-ФЗ установлено отражение в уставе 2019 года следующих данных о работе СНТ:

- названия, учредителей и месторасположения;

- организационно-правовой формы;

- предмета и целей деятельности;

- способа управления (в т. ч. полномочий отдельных органов);

- условий приема новых членов, исключения или добровольного выхода из рядов товарищества;

- прав, обязанностей и видов ответственности членов;

- условий ведения реестра членов некоммерческой организации;

- порядка уплаты взносов и ответственности при его нарушении;

- правил формирования, перечня полномочий и состава ревизионной комиссии;

- порядка формирования или приобретения имущества, предназначающегося для совместного использования;

- вариантов ознакомления членов с любыми видами информации, касающейся деятельности юридического лица (бухгалтерских отчетов и т. д.);

- путей сотрудничества с гражданами, которые не относятся к членам организации, но используют для садоводства (огородничества) земли, относящиеся к ее территории;

- порядка внесения изменений в Устав;

- условий ликвидации или реорганизации товарищества;

- правил принятия решений на общем собрании посредством заочного голосования.

К разработке Устава следует подходить с максимальной ответственностью, поскольку даже малозначительные, на первый взгляд, детали могут привести к серьезным юридическим последствиям. К примеру, если в документе будет отсутствовать и некорректно описываться система очно-заочного голосования, то в будущем принятые по такой системе решения могут оспариваться в суде.

Кто же прав?

Попробуем разобраться в юридической коллизии. Закон № 217-ФЗ не противоречит Гражданскому кодексу — он его уточняет в рамках специального законодательства в отдельно взятой сфере. Закон об СНТ по сути устанавливает особенности правового статуса товариществ, в том числе по оплате взносов. С юридической точки зрения эти два документа равнозначны, а приоритет имеет тот закон, который:

- был принят позже по времени;

- имеет более узкую направленность, то есть не является общим.

Закон уже вступил в силу и по общепринятым правилам все обязаны его исполнять. То, что в нём много спорных пунктов, не принижает его статус и не избавляет от ответственности за нарушение или неисполнение его норм. Она пока нигде напрямую не установлена, но налоговая инспекция может вменить, к примеру, нарушение работы с денежной наличностью и ведения кассовых операций. Правда, налоговики не спешат штрафовать СНТ, поясняя, что это не их компетенция.

Общий порядок и сроки уплаты членских взносов согласно Уставу СНТ

Каждое СНТ устанавливает не только правила уплаты, но и оптимальные сроки. Так, общие собрания, как правило, назначают на майские выходные, что совпадает с открытием дачного сезона. На собрании принимается решение о размере членских взносов.

Правление отчитывается за те платежи, что были израсходованы в прошлом году (в том числе и собранные на непредвиденные расходы) и устанавливает новый платеж. Сроки оплаты прописаны в Уставе. Если коммунальные платежи обычно собирают раз в месяц или раз в квартал, то оплату «допников» на прочие нужды, чаще устанавливают к оплате разово, на сентябрь-октябрь, к закрытию дачного сезона.

Нужно ли платить членские взносы в СНТ? Нужно. Есть дачный участок – плати членский взнос.

Порядок уплаты членских взносов по новым правилам только через банк. Об особенностях такой оплаты читайте здесь.

Сроки уплаты членских взносов в СНТ

Фактически, в садоводствах как правило, действуют свои регламенты. Членские взносы в виде коммунальных платежей, что платятся согласно тарифам (вывоз мусора, электричество, водоотведение и пр.) собирают ежемесячно.

Оставшуюся сумму (например, уплата членских взносов на непредвиденный ремонт имущества общего пользования, на налоги, покос травы общей территории, зарплату сторожам) – собирают одним платежом – раз в год.

То есть, ФЗ-217 не устанавливает четкие сроки оплаты взносов (нет конкретного месяца или сезона взносов за дачный участок), при этом в законе о садоводах прописан порядок уплаты членских взносов: согласно Уставу СНТ.

Формула расчета членских взносов СНТ

312-ФЗ от 14.07.2022 конкретизировал положения закона № 217-ФЗ, указав, что правила расчета взносов в СНТ по новому закону 2024 должны быть приведены в виде формулы или текстового описания, что повысит гарантии прав дачников при возможном оспаривании в суде решений общего собрания об установлении размера взносов.

При этом формула расчета членских взносов СНТ в законе о садоводах на 2024 год не прописана, есть лишь указание на то, что порядок уплаты членских взносов должен быть подтвержден документально и для удобства представлен в виде понятного текстового описания, либо в виде формулы.

Размер членских взносов: сколько платят взносы за СНТ

Ежегодно правление увеличивает размер членских взносов, и у многих возникает вопрос, а на каком основании меняются взносы за снт и сколько платят в других садоводствах?

Членские взносы платятся согласно тарифной сетке, установленной на местности. Это касается коммунальных платежей. В остальном размер взносов зависит от дополнительных расходов на содержание общего имущества.

Должен ли я оплачивать членские взносы, которые увеличились за счет того, что другие члены товарищества — должники в СНТ не платят?

Основанием для членских взносов служит приходно-расходная смета СНТ, с которой вправе ознакомиться любой член товарищества. Кроме того, платежи должны иметь экономическое обоснование (заключенные договоры с наемными сотрудниками, подтверждение оплаты мероприятий по содержанию ЗОП.)

Таким образом, каждый член товарищества имеет право участвовать в обсуждении и предложении уменьшения членских взносов за счет сокращения необоснованных расходов. Это значит, что любой участник товарищества вправе настоять, а правление принять все необходимые меры о взыскании долгов в СНТ в 2024 году.

Взносы в СНТ 2024 увеличили, в чем причина?

Ежегодное увеличение членских взносов напрямую зависит от повышения тарифов на оплату коммунальных услуг, увеличение заработной платы наемникам и от ежегодного повышения цен.

Можно ли не платить членские взносы в СНТ по новому закону 2021 года и как это сделать при разных условиях

Сразу стоит оговориться, такие возможности есть. Другое дело, понравятся ли владельцам земельных участков последствия таких решений.

Если земля в собственности

Собственникам земельных участков можно расслабиться, то только в том случае, если их наделы не входят в определенное СНТ. Тогда можно ничего не платить и с чистой совестью пользоваться землей на свое усмотрение.

Если же участок является частной собственностью, но входит в садоводческое товарищество, то придется раскошеливаться на целевой и периодические членские взносы. Объясняется такая политика тем, что собственник земли, входящей в СНТ, может свободно пользоваться общей инфраструктурой товарищества.

Примечательно, что изначально земли, находящиеся в частной собственности, несмотря на факт вхождения в то или иное товарищество, были освобождены от взносов. “Платить как все” их заставили с введением скандальных «первоянварских» поправок в 2019 году.

Если владелец земельного участка не пользуется им

И здесь тоже ничего утешительного, поскольку даже в том случае, если земля зарастает сорняками, платить за нее все равно придется. И на эту, по мнению многих частных собственников, вопиющую несправедливость у СНТ тоже имеется железный аргумент, который заключается в отсутствии какой-либо возможности контролировать факт неиспользования земельного участка.

Другими словами, товарищество не может быть уверенно в том, что владелец земли действительно ею не пользуется. Не будет же оно сторожей рассаживать по межам. Вот и получается, что вне зависимости от того, пользуешься ли ты всеми благами СНТ или нет, обязательные взносы делать придется.

Единственный способ не платить никаких взносов в СНТ заключается в отказе от земельного участка

Если образовалась задолженность

Еще один спорный момент, требующий разъяснений – образование задолженностей перед садоводческим товариществом. И в этом случае большую роль играет то, на кого оформлено членство. Коротко говоря, лицо, которое официально числится членом СНТ, и будет обязано выплачивать все долги товариществу.

Но если имеет место ситуация с куплей/продажей земельного участка, то, по закону, долговые обязательства не переходят на покупателя. Исключение – предварительная письменная договоренность между лицами, заключающими договор.

Взысканию задолженности не подвергаются лица, утратившие членство в товариществе. Но, как правило, эта амнистия действует ровно до первого суда. Если СНТ подаст иск и выиграет, то решением суда будет официальное признание возникновения у ответчика доли в СНТ, что обяжет его выплатить существующий долг.

Что поменялось?

По данным Союза садоводов, в нашей стране зарегистрировано около 80 тысяч садоводческих и огороднических товариществ — это самые массовые некоммерческие объединения. До недавнего времени их деятельность почти никак не контролировалась государством. По сути это были минигосударства, принимавшие устав и жившие по его правилам. В 2017 году был принят закон № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд…», который установил для объединений дачников и ряд новых обязанностей.

Больше всего споров вызвала отмена наличной оплаты взносов. Фактически закон приравнял взносы за дачные участки к коммунальным платежам, как за квартиры. Все траты собранных денег теперь должны быть обоснованы протоколами общего собрания. Любой участник товарищества вправе запросить у бухгалтера или председателя выписку с банковского счета и увидеть, на что пошли его взносы. Закон вступил в силу 1 января 2019 года.

Кроме введения безналичных расчётов законодатели:

- установили единый порядок создания, функционирования и ликвидации товариществ;

- оставили только два вида объединений — садовые и огороднические, с запретом возводить на них капитальные постройки;

- отменили вступительные взносы, оставив только членские и целевые;

- прояснили вопрос оплаты взносов индивидуальными дачниками, не состоящими в СНТ.

Итак, в товариществах остались только членские и целевые взносы. Они должны храниться исключительно на расчётных счетах и оттуда же списываться. Физлица вносят их на счёт с платёжных карт через онлайн-банки, наличными через банкоматы, терминалы оплаты и операционистов банка. Размер взносов по-прежнему определяется приходно-расходной сметой, которая обосновывается и утверждается на общем собрании членов СНТ или ОНТ. На первый взгляд, всё довольно понятно. Проблемы начинаются, когда не все изъявляют желание работать по-новому и ищут возможности для обходных манёвров. А они, как оказались, находятся буквально на поверхности.

Виды налогов и взносы

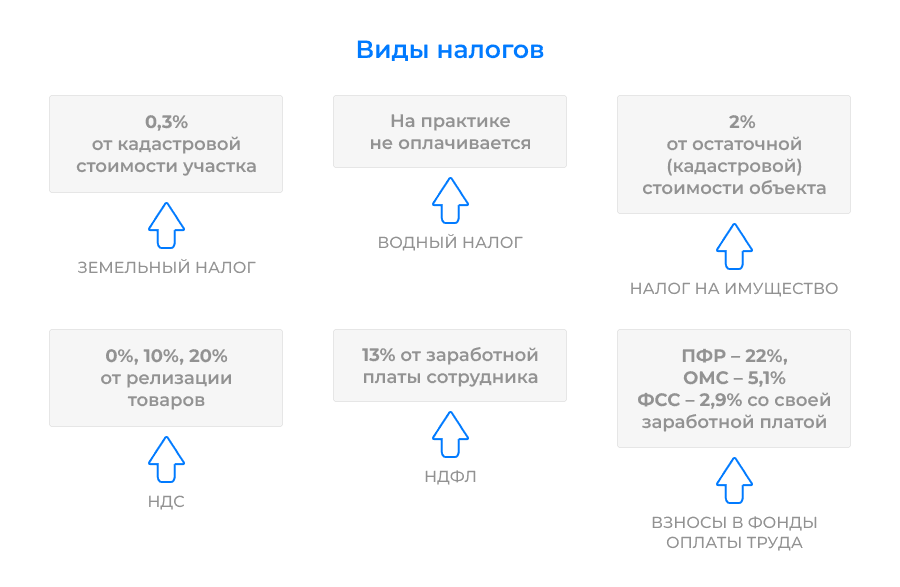

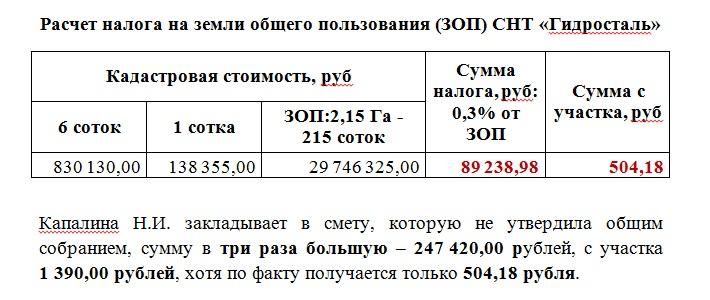

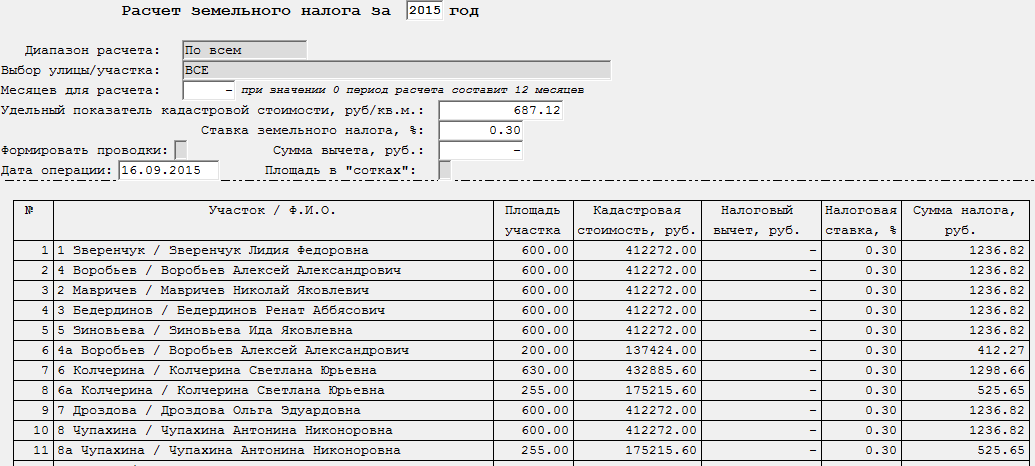

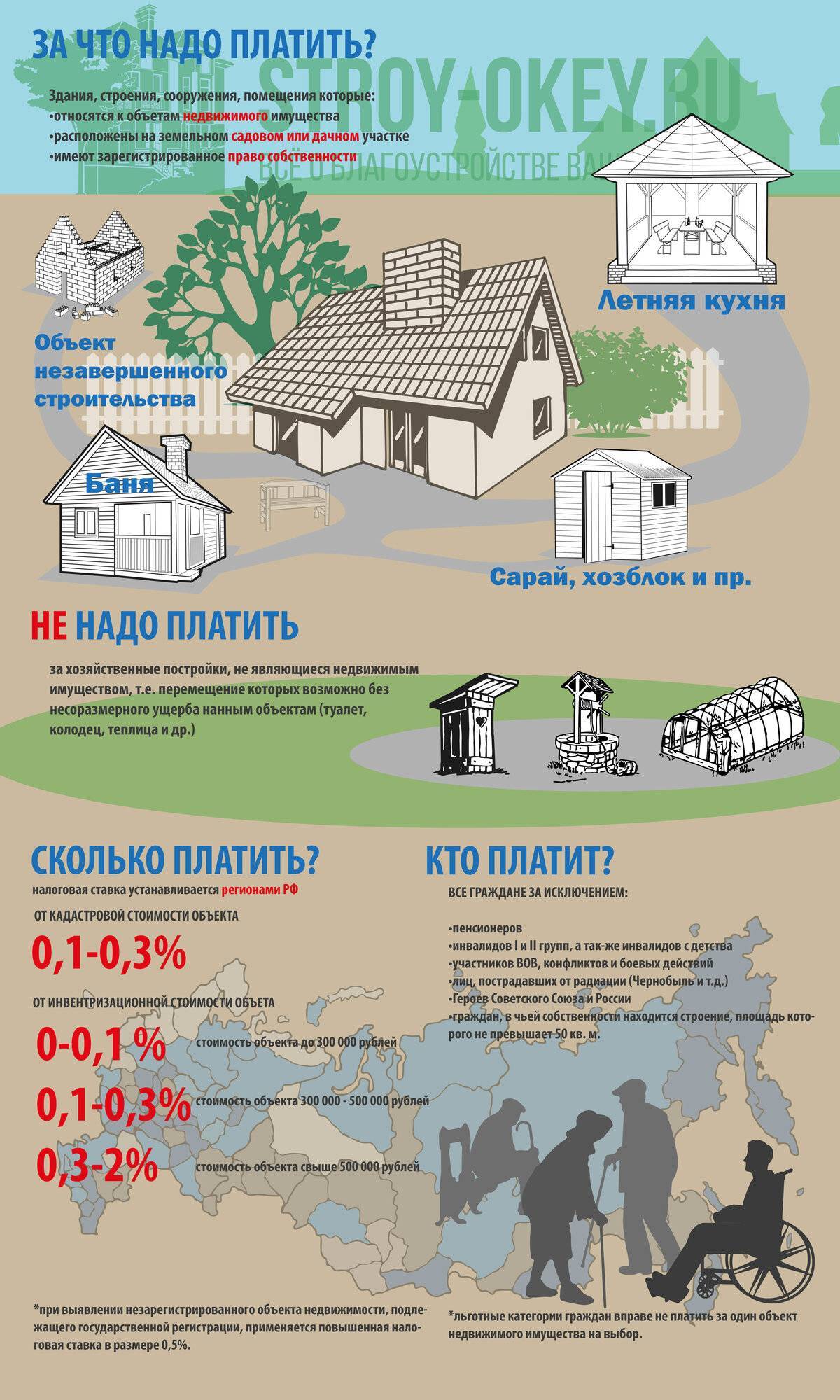

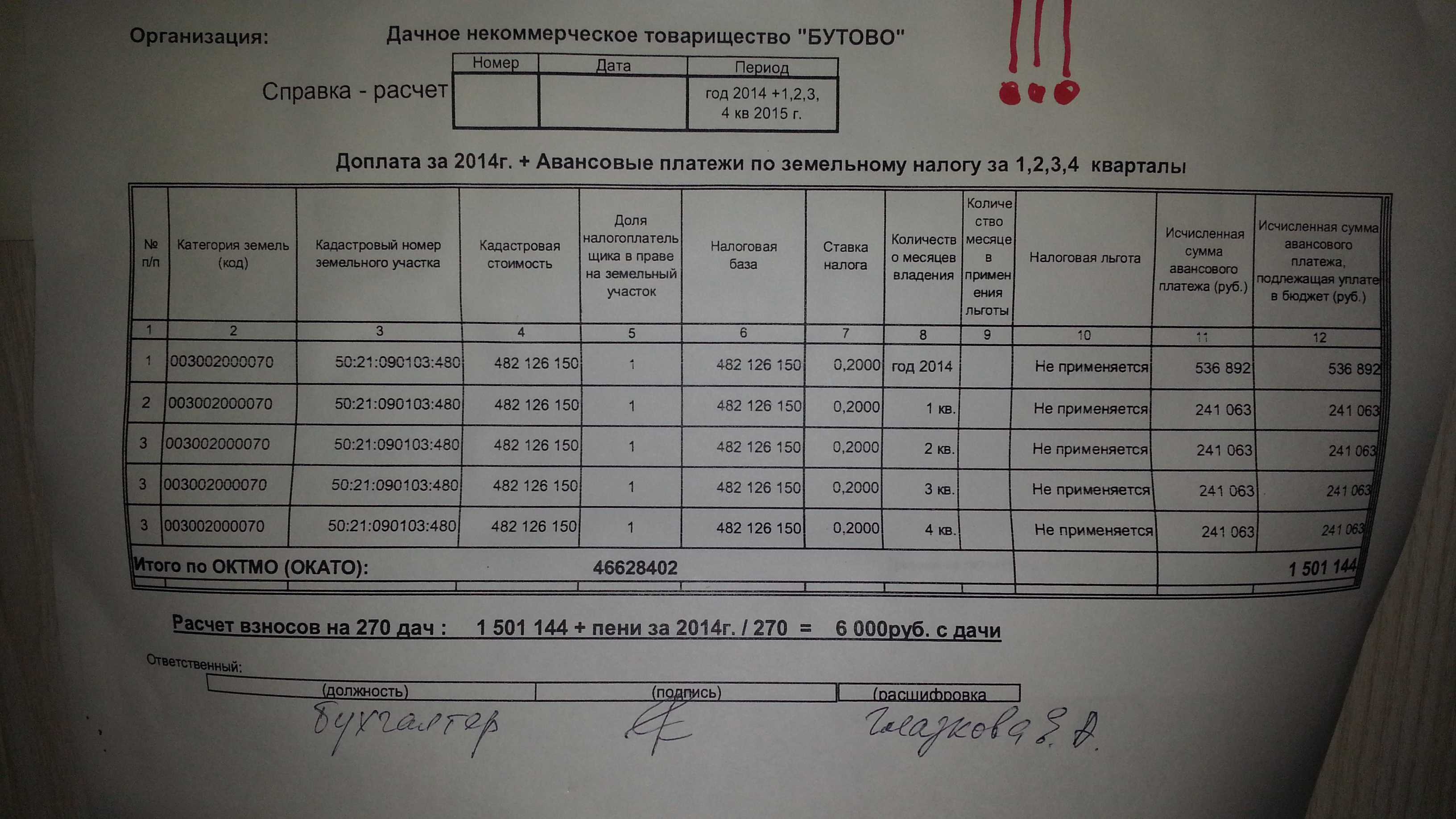

Земельный налог

Налог на земельные участки общего пользования платит само некоммерческое объединение. А денежные средства, потраченные на оплату, взимаются с участников товарищества пропорционально долям.

Налогооблагаемая база – кадастровая стоимость участка

Процентная ставка – для региона вводится самостоятельно, но не выше 0,3%

Расчет – не более 0,3 % от кадастровой стоимости участка

Имущественный налог

Для товарищества

Собственные объекты недвижимости и те, которые числятся на балансе организации, также облагаются налогами.

Налогооблагаемая база – остаточная (кадастровая) стоимость строения

Процентная ставка – для региона вводится лично, но не выше 2%

Расчет – не более 2% от остаточной стоимости объекта

Для владельцев участка

Платежи в Федеральную налоговую службу (ФНС) следует вносить за объекты недвижимости:

-

которые зарегистрированы в ЕГРН;

-

про которые Бюро технической инвентаризации (БТИ) передали информацию о постройках в базу данных налоговой службы.

Исключение составляют сараи, теплицы, туалеты, так как они не являются объектами капитального строительства.

Налогооблагаемая база – кадастровая стоимость строения

Процентная ставка – для региона индивидуальная

Расчет – процентная ставка умножается на кадастровую стоимость объекта

Если у бани, гаража либо домика площадь составляет до 50 кв.м., составляет 0,1% кадастровой стоимости объекта.

Водный налог

Налог уплачивается, когда используются лицензированные водные объекты. Вода, используемая для нужд хозяев сада, в налогообложение не входит, например, полив овощей и плодовых деревьев.

НДС (налог на добавленную стоимость)

НДС будет начисляться, если:

-

СНТ приобретает имущество на средства целевого финансирования;

-

продает объекты основных средств, которые числились в уставном капитале.

НДС равен 0%, 10% или 20% от реализации товаров

НДФЛ (налог на доходы физических лиц)

Товарищество заключает трудовой контракт, работник оплачивает от полученных денег НДФЛ.

НДФЛ равен 13% от зарплаты сотрудника.

Взносы в фонды с оплаты труда

Руководитель правления и работники СНТ обязаны производить отчисления в Пенсионный фонд России (ПФР) – 22%, Фонд обязательного медицинского страхования (ОМС) – 5,1%, Фонд социального страхования (ФСС) – 2,9% со своей заработной платы.