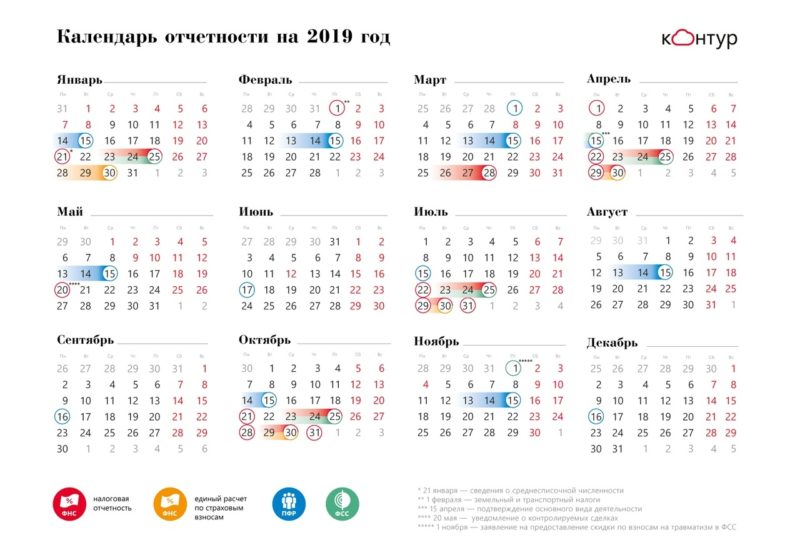

Июнь 2024

| Срок сдачи/уплаты | Событие | Плательщик |

| 3 июня |

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: НДФЛ, удержанный с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ |

| 5 июня |

Уплата НДФЛ, удержанного с 23.05.2024 по 31.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

17 июня (перенос с 15 июня) |

П-4 за май 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за май 2024 в СФР |

Все страхователи |

|

| 20 июня |

Декларация по косвенным налогам при импорте из ЕАЭС за май 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за май 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

| 25 июня |

Декларация по налогу на прибыль за январь-май 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за май 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за май 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в июне 2024: страховые взносы за май 2024, НДФЛ, удержанный с 01.06.2024 по 22.06.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 июня |

Уплата страховых взносов за май 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата аванса по налогу на прибыль за май 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата 3-го ежемесячного аванса (за июнь) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата НДФЛ, удержанного с 01.06.2024 по 22.06.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Отчетные периоды:

первый квартал, полугодие и девять месяцев календарного года.

месяц, два месяца, три месяца и так далее до окончания календарного года (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли).

Налогоплательщики и налоговые агенты подают налоговые декларации по налогу на прибыль не позднее 28 календарных дней со дня окончания отчетного периода (кроме налогоплательщиков, которые исчисляют суммы ежемесячных авансовых платежей по фактически полученной прибыли).

Предприятия с обособленными подразделениями по итогам отчетного и налогового периода подает в ИФНС по месту своего нахождения налоговую декларацию по налогу на прибыль в целом по организации с распределением по обособленным подразделениям.

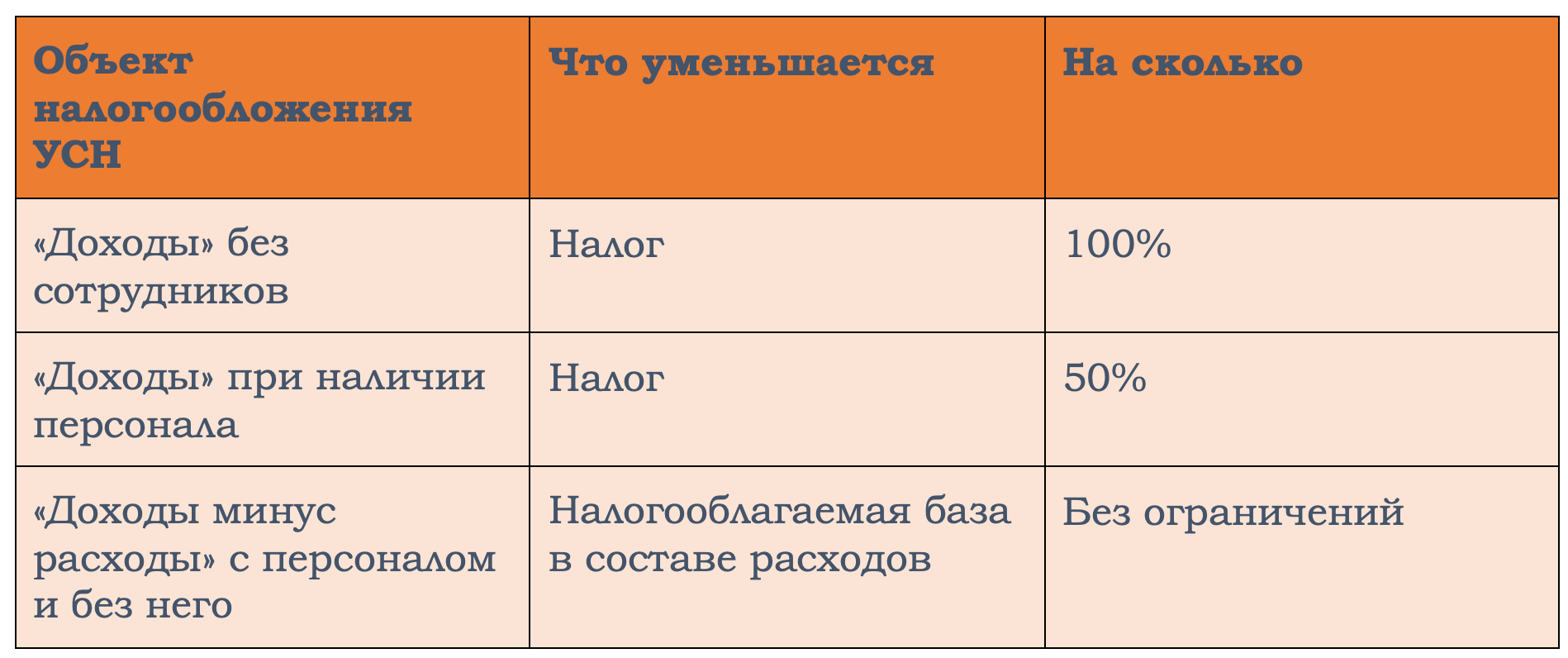

Взносы

Представьте расчет за 2023 год 25 января по обновленной форме (утв. приказом ФНС от 29.09.2023 № ЕА-7-11/696). Перед отправкой проверьте расчет по контрольным точкам (письмо ФНС от 06.10.2023 № БС-4-11/12801).

Расчет обновили из-за поправок по иностранным работникам, теперь с выплат в пользу некоторых из них взносы исчисляют не по единому тарифу, а в отдельности — по каждому виду страхования (п. 6.2 ст. 431 НК). Речь о специалистах, которые по международным договорам застрахованы только по отдельным видам страхования, к примеру, граждане Китая. Так, если гражданин КНР временно трудится в России, организация платит за него взносы на медицинское и социальное страхование, а пенсионные взносы не платит (п. «б» ст. 1, п. 2 ст. 12 Соглашения, заключено в г. Пекине 03.11.2000). Исключение: работодатели — ИП, для них международным соглашением не предусмотрено поблажек. Они платят взносы за мигрантов из Китая по единому тарифу (письмо Минфина от 05.12.2023 № 03-15-06/117034, ответ на запрос УНП). Поэтому учитывайте особенности при уплате взносов за иностранцев в зависимости от того, из какой страны они прибыли. Так, к примеру, взносы с выплат работникам из Узбекистана платят по единому тарифу, но, если привлекли мигрантов в порядке организованного набора, достаточно отчислять только пенсионные и социальные платежи. Такую позицию высказала ФНС и направила в Минфин для согласования (письмо от 20.12.2023 № БС-4-11/15948).

Рассмотрим, что поменялось в расчете. В раздел 1 добавили новые строки 080–133, а также подраздел 4 и приложение 5 к разделу 1. Все эти показатели должны включать в расчет только те страхователи, у которых работают иностранцы, застрахованные по отдельным видам страхования.

В строках 080, 100 и 120 укажите КБК по каждому виду взносов. В строках 090, 110 и 130 — суммы исчисленных взносов за отчетный период. В строках 091–093, 111–113, 131–133 отразите суммы взносов по виду страхования за последние три месяца отчетного периода. В подразделе 4 раздела 1 приведите расчет этих взносов. В приложении 5 отразите сведения об иностранцах, с выплат которым взносы нужно начислять отдельно.

Май 2024

| Срок сдачи/уплаты | Событие | Плательщик |

|

2 мая (перенос с 28 апреля) |

Уплата страховых взносов за март 2024 |

Все страхователи |

|

Уплата НДФЛ, удержанного с 01.04.2024 по 22.04.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

|

Уплата НДС за I квартал 2024 (1/3; полную сумму — неплательщики, выставившие СФ) |

Плательщики НДС и налоговые агенты |

|

|

Уплата авансового платежа по УСН за I квартал 2024 |

Плательщики УСН |

|

|

Уплата УСН за 2023 |

ИП на УСН |

|

|

Уплата аванса по налогу на имущество за I квартал 2024 (если это предусмотрено законом субъекта РФ) |

Организации, имеющие на балансе имущество, признаваемое объектом налогообложения |

|

|

Уплата аванса по транспортному налогу за I квартал 2024 (если это предусмотрено законом субъекта РФ) |

Плательщики транспортного налога |

|

|

Уплата аванса по земельному налогу за I квартал 2024 (если это предусмотрено законодательством субъекта РФ) |

Плательщики земельного налога |

|

|

Уплата торгового сбора за I квартал 2024 (платежи регулируются местными властями) |

Плательщики торгового сбора |

|

|

Уплата аванса по налогу на прибыль за март 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

|

Уплата аванса по налогу на прибыль за I квартал 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата 1-го ежемесячного аванса (за апрель) по налогу на прибыль во II квартале 2024 |

||

|

2 мая (перенос с 30 апреля) |

3-НДФЛ за 2023 в ИФНС |

ИП на ОСН — плательщики НДФЛ |

| 3 мая |

Уведомление о суммах начисленных налогов по сроку уплаты в мае 2024: НДФЛ, удержанный с 23.04.2024 по 30.04.2024 |

Налоговые агенты по НДФЛ |

|

6 мая (перенос с 5 мая) |

Уплата НДФЛ, удержанного с 23.04.2024 по 30.04.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

| 15 мая |

П-4 за апрель 2024 в Росстат |

Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

|

Уплата страховых взносов на травматизм за апрель 2024 в СФР |

Все страхователи |

|

| 20 мая |

Декларация по косвенным налогам при импорте из ЕАЭС за апрель 2024 в ИФНС |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

Уплата косвенных налогов при импорте из ЕАЭС за апрель 2024 |

Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

|

27 мая (перенос с 25 мая) |

Декларация по налогу на прибыль за январь-апрель 2024 в ИФНС |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

Персонифицированные сведения о физических лицах (ранее СЗВ-М) за апрель 2024 в ИФНС |

Все страхователи |

|

|

* ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за апрель 2024 в СФР |

Организации и ИП, имеющие наемных работников, исполнителей по договорам ГПХ при наличии переводов и иных кадровых мероприятий |

|

|

Уведомление о суммах начисленных налогов по сроку уплаты в мае 2024: страховые взносы за апрель 2024, НДФЛ, удержанный с 01.05.2024 по 22.05.2024 |

Налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов |

|

| 28 мая |

Уплата страховых взносов за апрель 2024 |

Все страхователи |

|

Уплата НДС за I квартал 2024 (1/3) |

Плательщики НДС и налоговые агенты |

|

|

Уплата НДФЛ, удержанного с 01.05.2024 по 22.05.2024 |

Налоговые агенты по НДФЛ (в т.ч. по б/л, отпускным, премиям, дивидендам ООО) |

|

|

Уплата 2-го ежемесячного аванса (за май) по налогу на прибыль во II квартале 2024 |

Плательщики налога на прибыль (ежеквартальная сдача декларации) |

|

|

Уплата аванса по налогу на прибыль за апрель 2024 |

Плательщики налога на прибыль (ежемесячная сдача декларации) |

Февраль 2024

| Срок сдачи | Событие | Плательщик |

|

5 февраля (перенос с 3 февраля) |

Уведомление о суммах начисленных налогов по сроку уплаты в феврале 2024: НДФЛ, удержанный с 23.01.2024 по 31.01.2024 | |

| 15 февраля | П-4 за январь 2024 в Росстат | Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

| 20 февраля | Декларация по косвенным налогам при импорте из ЕАЭС за январь 2024 в ИФНС | Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

|

26 февраля (перенос с 25 февраля) |

Декларация по налогу на прибыль за январь 2024 в ИФНС | Плательщики налога на прибыль (ежемесячная сдача декларации) |

| Персонифицированные сведения о физических лицах (бывшая СЗВ-М) за январь 2024 в ИФНС | Все страхователи | |

| * ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за январь 2024 в СФР | Организации и ИП, имеющие наемных работников, исполнителей договоров ГПХ при наличии переводов и иных кадровых мероприятий | |

| 6-НДФЛ с Приложением №1 за 2023 в ИФНС | Налоговые агенты | |

| Декларация по налогу на имущество за 2023 в ИФНС | Организации, имеющие на балансе имущество, признаваемое объектом налогообложения (по среднегодовой) | |

| Уведомление о суммах начисленных налогов по сроку уплаты в феврале 2024: страховые взносы за январь 2024, НДФЛ, удержанный с 01.02.2024 по 22.02.2024, транспортный налог за 2023, земельный налог за 2023, налог на имущество за 2023 (по кадастровой стоимости) |

Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

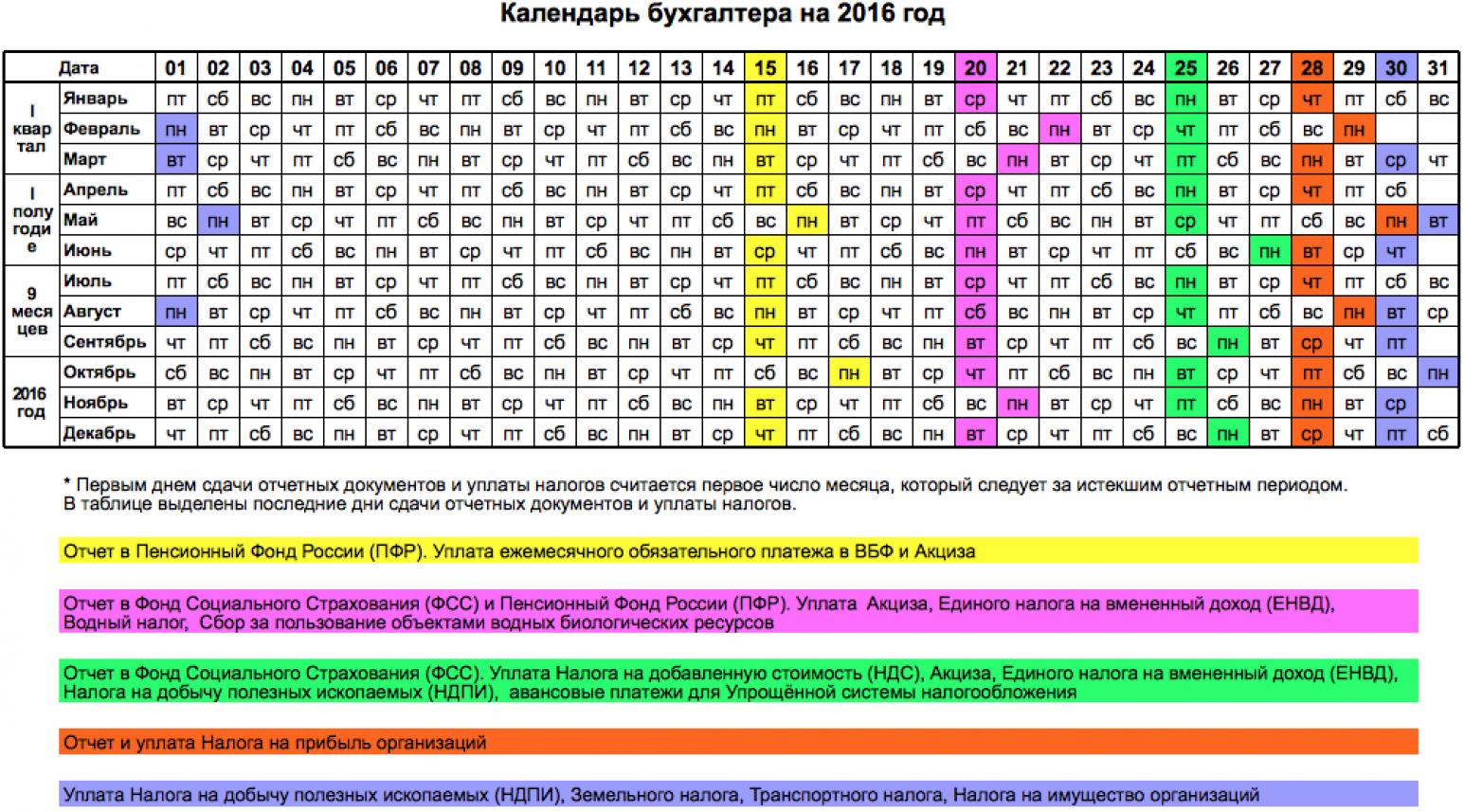

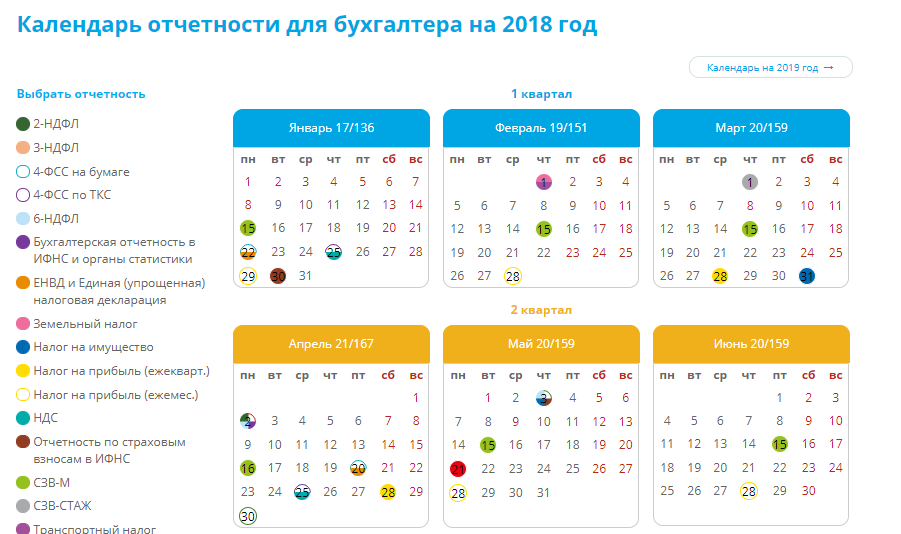

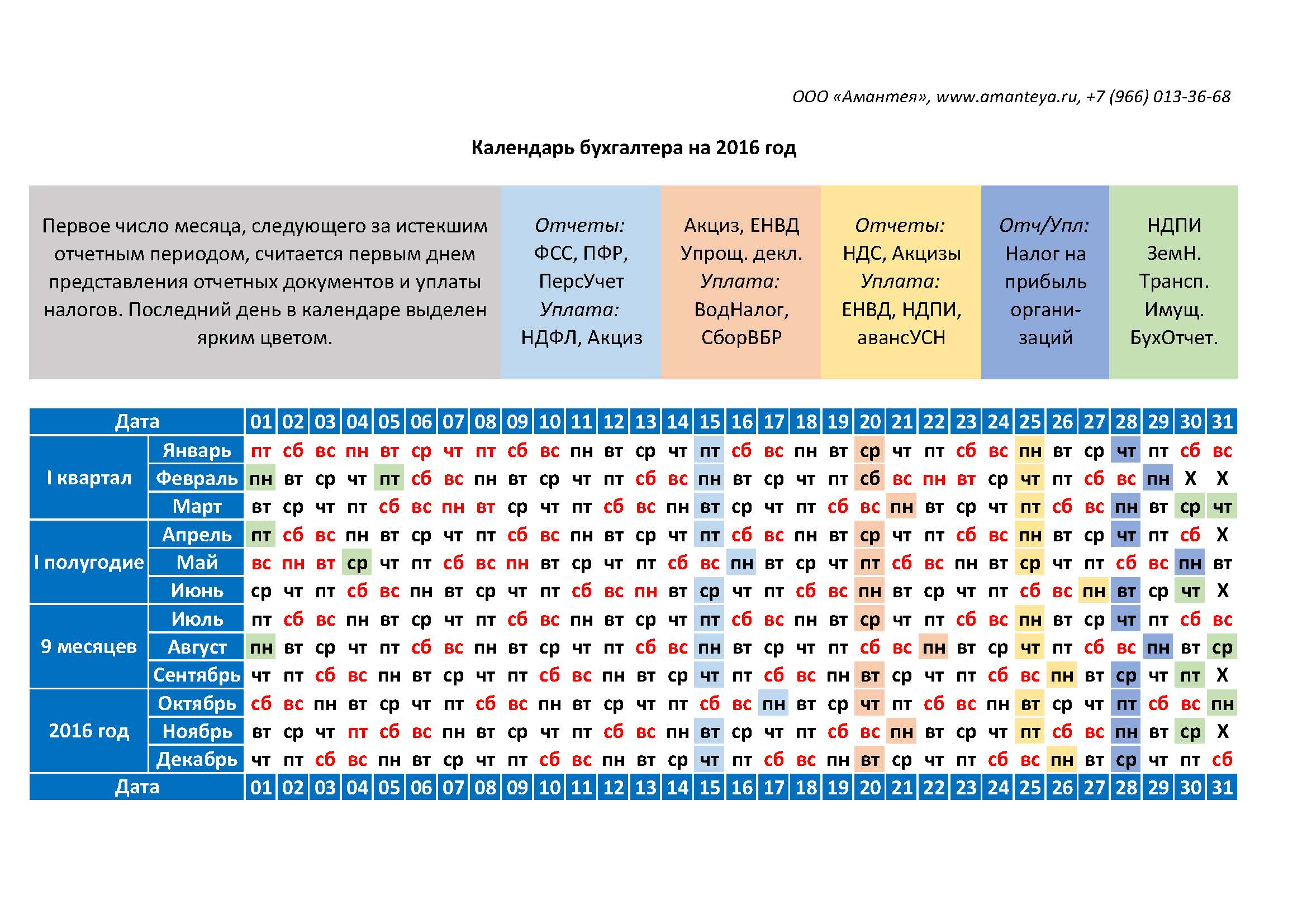

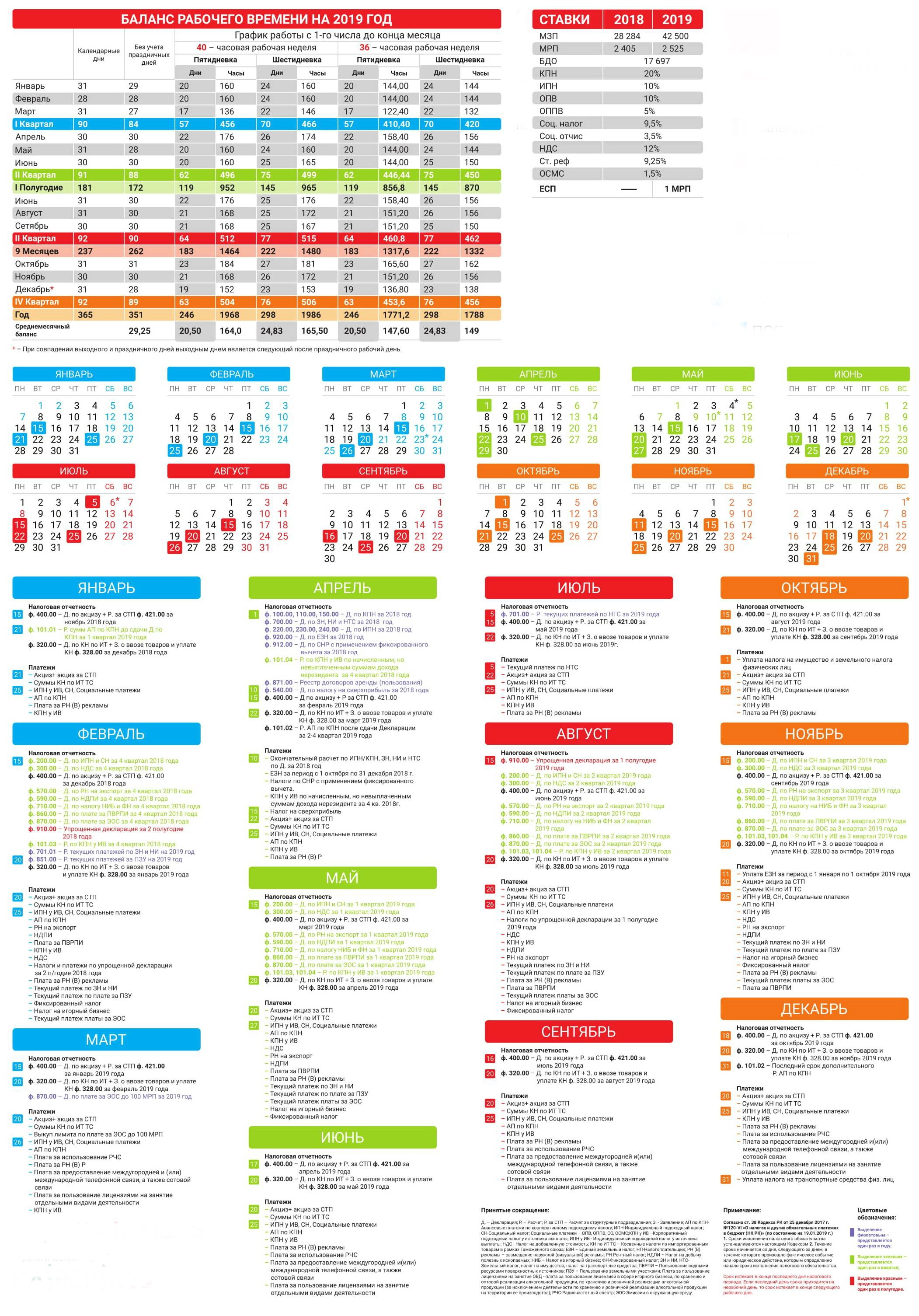

Сроки уплаты налога на прибыль в 2024 году

Согласно ст.287 Налогового Кодекса рФ, авансовые платежи по налогу на прибыль по истечении отчетного периода уплачиваются не позднее срока для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, которые уплачиваются в течение отчетного периода, осуществляются не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено Налоговым Кодексом РФ.

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи до 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог.

Таким образом, информация по запросу «Сроки сдачи за 2024 год» приведена в таблице выше.

6-НДФЛ

Подайте годовой расчет не позднее 26 февраля (перенос с 25-го числа, воскресенья). 6-НДФЛ за 2023 год в последний раз сдают на бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/881. За отчетные периоды 2024 года понадобится новая форма, причем та, что пока имеет только статус рекомендаций.

Так, расчет 6-НДФЛ за 1-й квартал предстоит подать к 25 апреля по форме из письма ФНС от 04.12.2023 № БС-4-11/15166. Тот бланк, что утвердили ранее, так и не начнет действовать, поскольку после корректировки формы внесли очередные поправки в НК с новыми сроками уплаты НДФЛ. В утвержденном бланке ФНС эти изменения не учла, поэтому за 1-й квартал применяйте рекомендованную форму.