Изменились ли правила расчета в 2024 году

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2024 году.

Эти изменения и новые правила касаются порядка и сроков начисления и выдачи платежей, а также документации, в которой фиксируются данные о периоде поступления заработанных средств. Также изменился и порядок расчета аванса.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году

Как выплачивается с учетом новых требований?

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц.

В противном случае это будет считаться несоблюдением трудового законодательства и нарушением сроков по оплате труда.

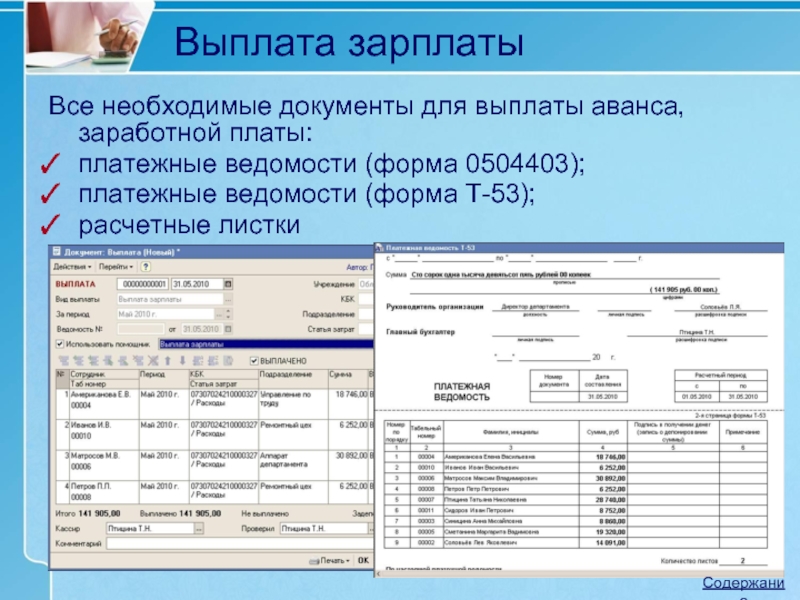

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде.

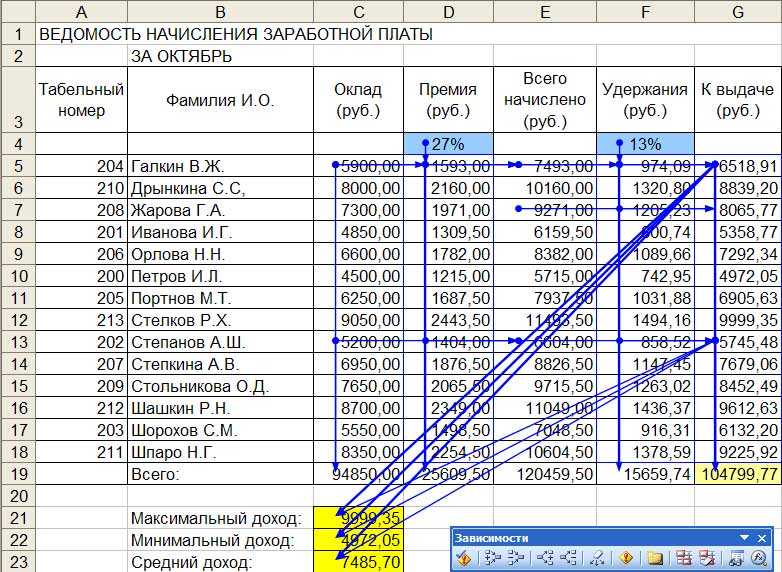

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, алиментов. Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном сводном журнале.

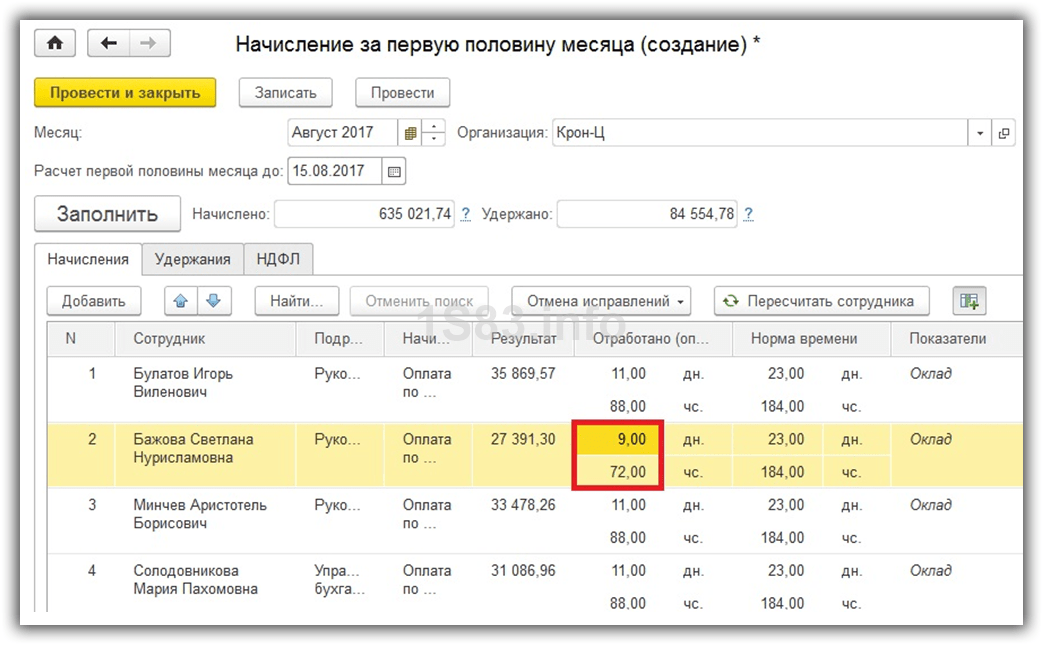

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется

Какого числа срок выплаты по Трудовому кодексу РФ?

Законодательством установлен порядок начисления выплат со сроком выдачи зарплаты не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней.

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Как быть, если дата выпадает на выходной день?

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты, если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

Что изменилось в удержании НДФЛ в 2023 году

До 2023 года датой получения дохода считался последний день месяца. С авансом выдавалась определенная часть зарплаты, фиксированная сумма или специально рассчитанная, но это был именно аванс, с точки зрения закона доход еще не был получен. Поэтому и НДФЛ вычитать не было необходимости.

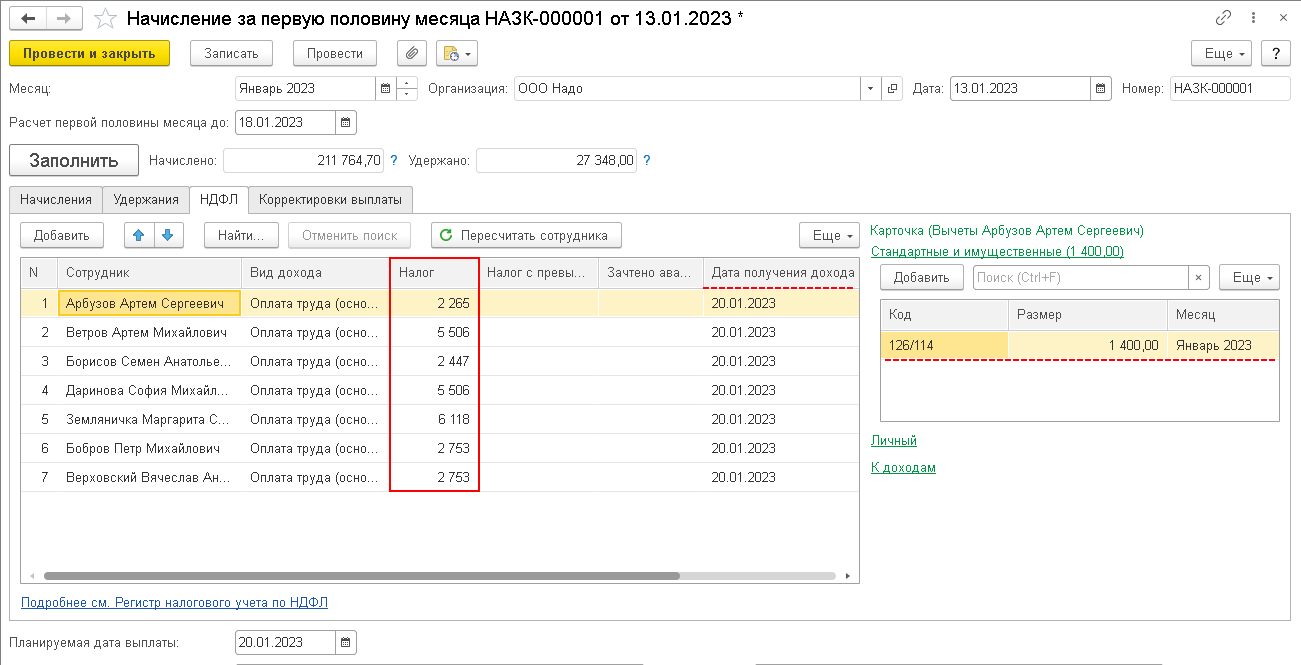

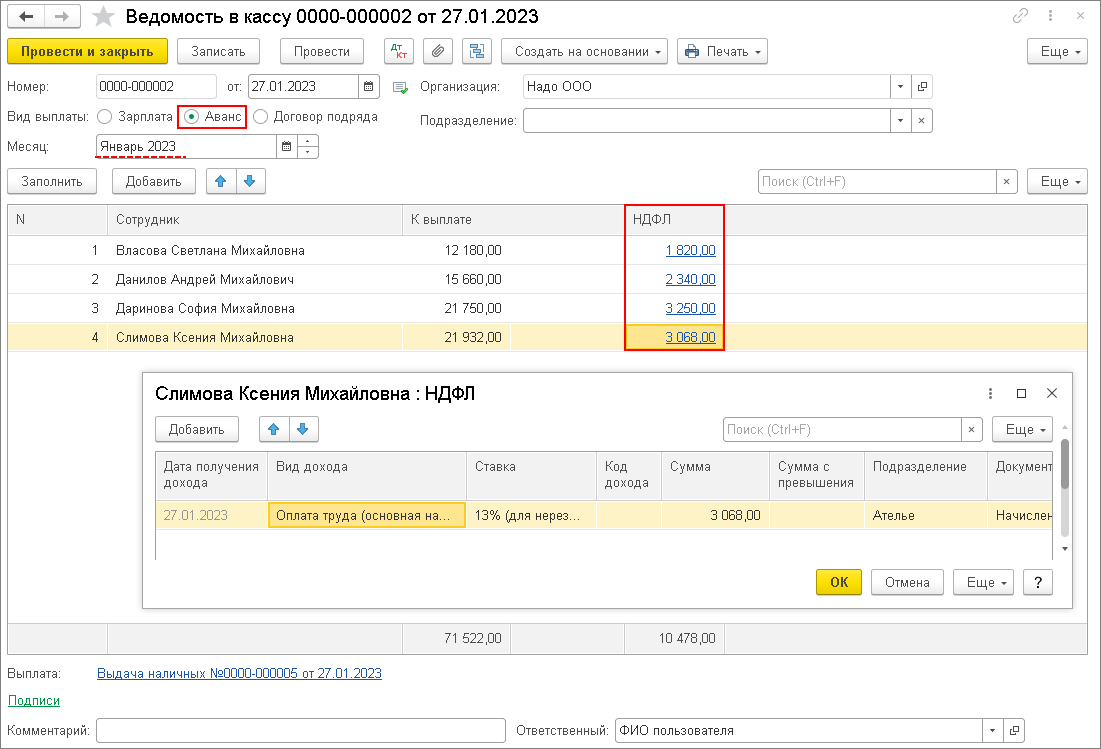

Но с началом 2023 года вступил в силу ФЗ-263. Теперь согласно закону, НДФЛ вычитается дважды в месяц: с аванса и итоговой зарплаты – датой получения дохода считается день его выплаты. По сути, это отменяет понятие «аванс», превращая его в первую часть зарплаты.

Также закон внес изменения в сроки перечисления налога – не позднее 28-го числа; и сроки подачи декларации 6-НДФЛ – не позднее 25-го числа следующего месяца предоставляется квартальная и полугодовая отчетность, и отчетность за 9 месяцев. Не позднее 25 февраля – декларация за прошедший год.

Как начислять аванс в 2024 году без ошибок

На практике предприятия (особенно крупные) часто сталкиваются с различными ошибками при расчетах. Частично мы уже рассказали о них. Нередко возникают технические ошибки или ошибки, связанные с неправильным учетом больничных, отпускных, премиальных выплат и т.д. Между тем штрафы для должностных лиц за отдельные нарушения могут составлять 10-30 тыс. руб.

Многие предприятия сейчас передают бухгалтерскую сферу на аутсорсинг. Всеми расчетами занимаются профессионалы, которые специализируются именно на бухгалтерском учете. Услуги таких специалистов предлагает компания Unistaff. Мы знаем в деталях, как рассчитывается «аванс» в 2024 г., и позаботимся о том, чтобы ваше предприятие избежало ошибок и возможных штрафов.

Изменения в НДФЛ и выплата аванса

Теперь с аванса удерживается НДФЛ, поэтому работники стали получать аванс чуть меньше, а основную часть зарплаты чуть больше.

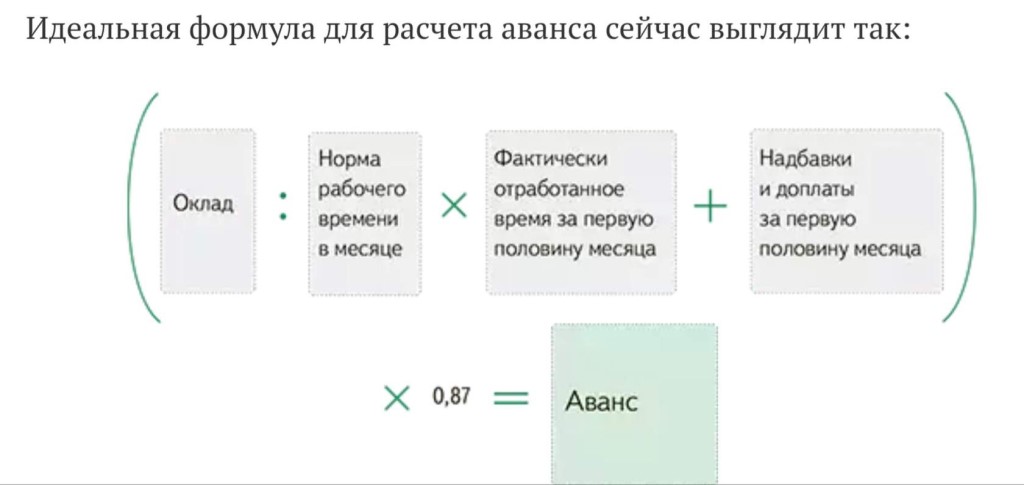

Кроме того, так как с 2023 года дата получения аванса считается датой получения дохода, многие работодатели перешли на расчетный способ выплаты аванса: вместо фиксированной суммы сотрудник получает фактически заработанное за первую часть месяца. Это создает дополнительную нагрузку при расчете, но снимает вопросы о размере аванса.

Но, отметим, что изменения в законодательстве не обязывают переходить на расчетный способ. Требуется только вычитать НДФЛ дважды в месяц.

Выплата аванса вновь принятым сотрудникам

Трудовые инспекторы в регионах считают, что в отношении вновь принятого работника нужно соблюдать общие правила ст. 136 ТК РФ о сроках выплаты зарплаты. В противном случае работодателя могут привлечь к ответственности по ч. 6 ст. 5.27 КоАП РФ.

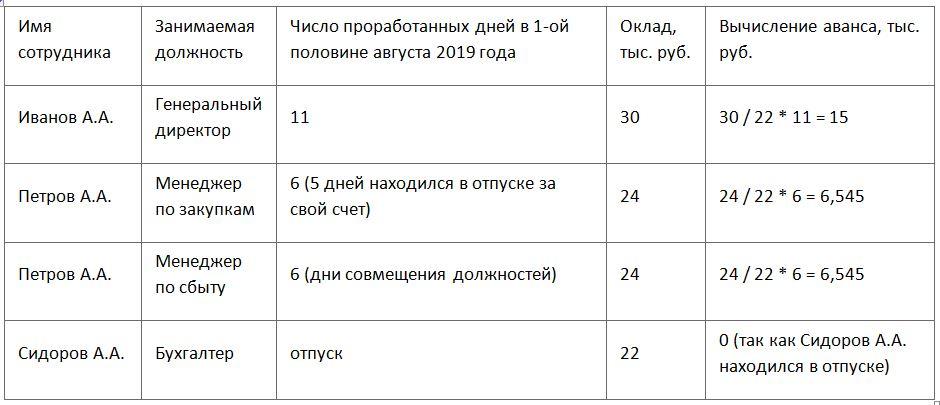

Поэтому, если новый сотрудник отработал в расчетном периоде хотя бы один день, его в обязательном порядке следует оплатить. Причем оплачивать авансы в таких случаях лучше всего пропорционально отработанному времени.

Пример

В организации установлены следующие сроки заработной платы: аванс – 30 (31) числа расчетного месяца; заработная плата – 15 числа месяца, следующего за расчетным.

Макаров М.В. был принят на работу 12 октября 2018 года. Ему установлен оклад 46 000 рублей.

Согласно производственному календарю, в октябре 2018 года – 23 рабочих дня.

Рассчитаем сумму аванса Макарову М.В. пропорционально отработанному в первой половине месяца времени. Это будет 4 000 рублей. Такую сумму работник получит 31 октября 2018 года.

Кроме того, в отношении вновь принятых сотрудников в локальных актах работодателя можно установить особенные сроки и порядок выплаты авансов. Например, определять размер аванса в процентном соотношении к окладу, в зависимости от интервала дат приема сотрудника на работу.

Пример

Локальным актом установлены дни выплаты зарплаты: заработная плата за прошлый месяц – 10 числа, аванс за текущий месяц – 25 числа.

Работник принят на работу 2 числа. У бухгалтерии нет оснований для выплаты новому сотруднику заработной платы 10 числа, ведь в прошлом месяце он не работал. До получения аванса по общим правилам 25 числа работнику предстоит отработать 24 дня.

Для подобных случаев в локальном акте можно установить следующие правила:

- если первый день работы приходится на период с 25 по 30 (31) число предыдущего месяца, то заработная плата за отработанное время выплачивается 10 числа;

- если первый день работы приходится на период с 1 по 9 число текущего месяца, то аванс в размере 10% оклада выплачивается 10 числа;

- если первый день работы приходится на период с 10 по 17 число текущего месяца, то аванс в размере 20% оклада выплачивается 25 числа;

- если первый день работы приходится на период с 18 по 24 число текущего месяца, аванс в размере 10% оклада выплачивается 25 числа.

Заработок, выплаченный авансом, засчитывается при дальнейших расчетах по заработной плате по итогу месяца.

Поскольку законодательно проблема срока первой выплаты заработной платы новому работнику не решена, на наш взгляд, лучший выход – рассчитывать аванс пропорционально отработанному времени, независимо от даты заключения трудового договора.

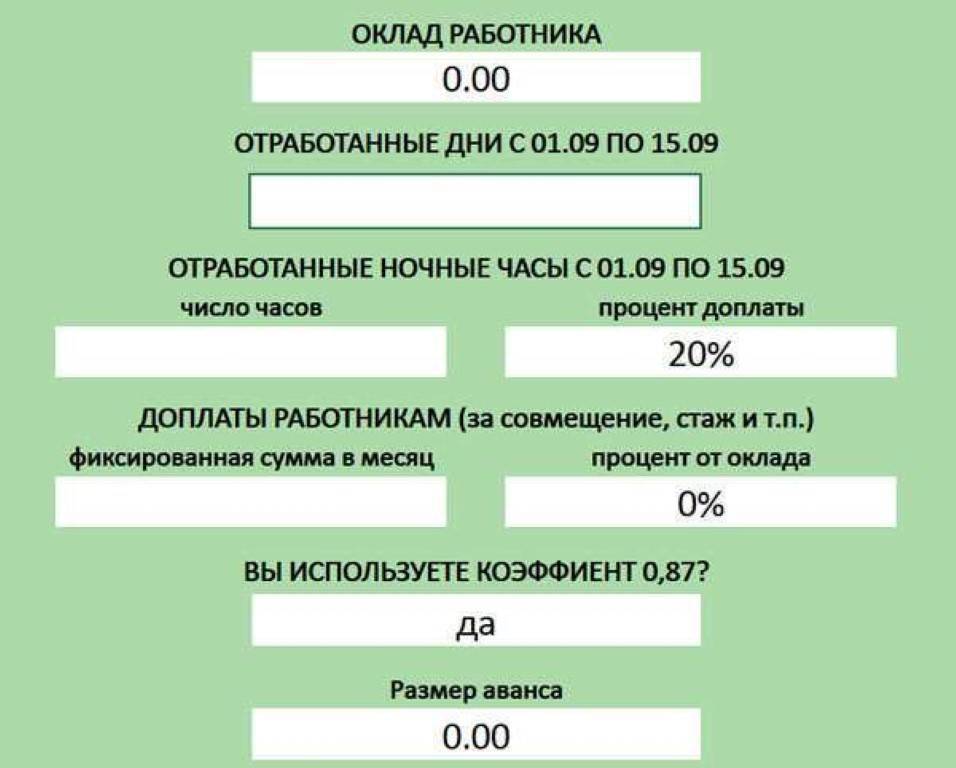

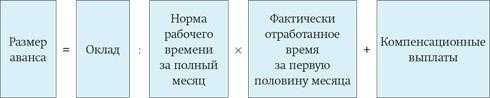

Размер аванса

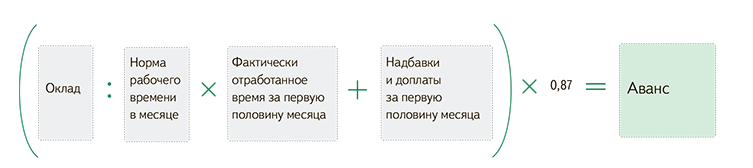

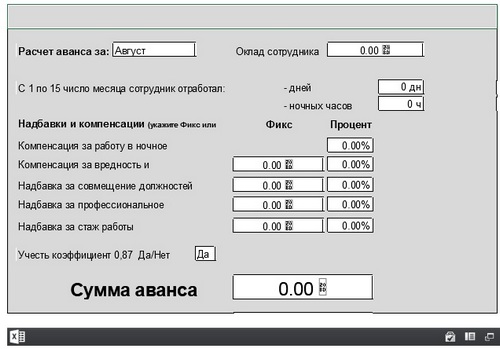

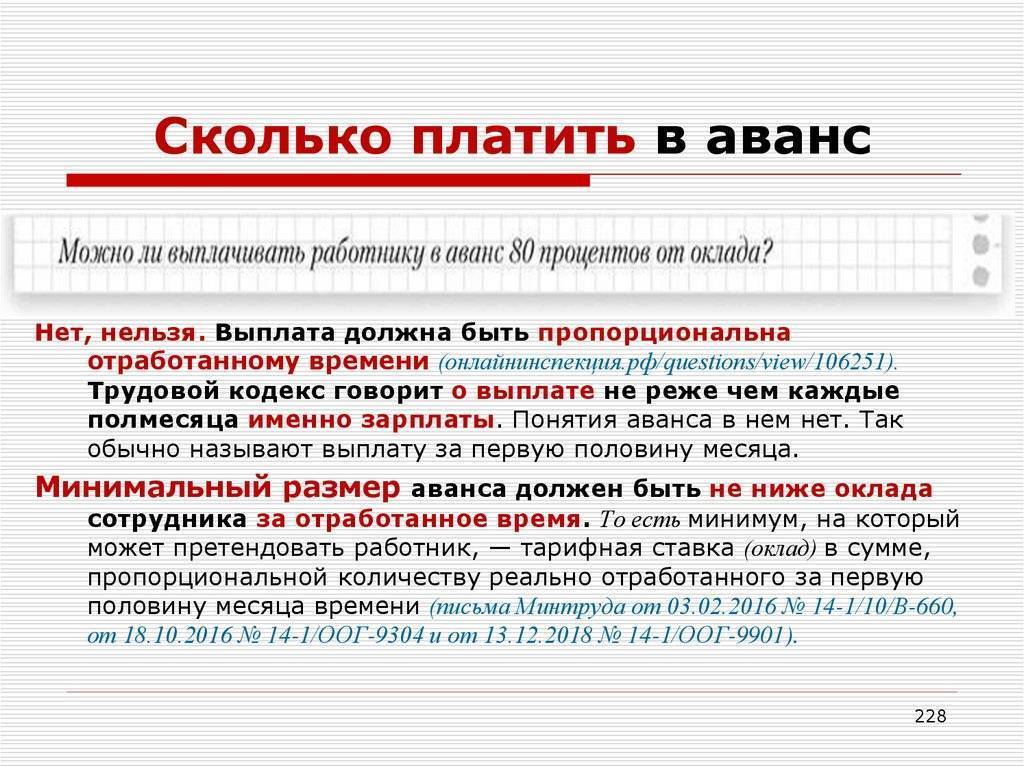

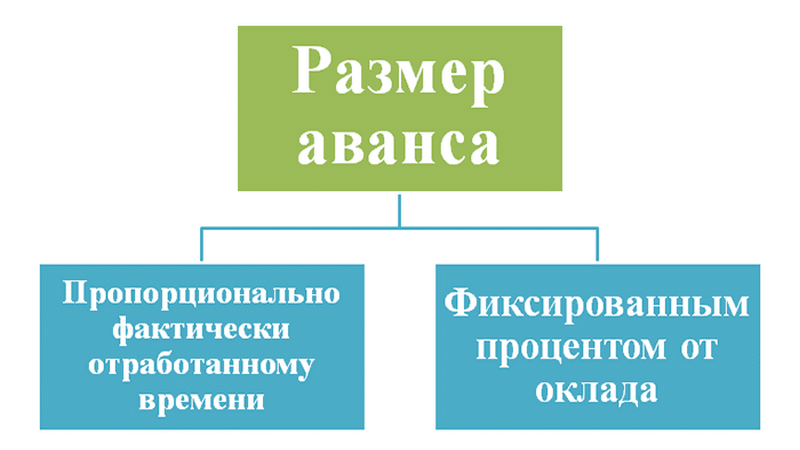

Размер аванса определяется из расчета оклада (тарифной ставки) работника и всех надбавок, не зависящих от оценки работы за месяц в целом или от выполнения месячной нормы рабочего времени и норм труда.

По общему правилу аванс должен выплачиваться сотрудникам пропорционально отработанному ими времени (письмо Минтруда от 10.08.2017 № 14-1/В-725 и от 05.08.2013 № 14-4-1702).

В расчет аванса включается вознаграждение за труд и некоторые из компенсационных надбавок. Например, выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, профессиональное мастерство, стаж работы и др.

Стимулирующие выплаты (премии) на размер аванса не влияют и начисляются по результатам достижения работником показателей эффективности работы по итогам месяца.

Доплата за сверхурочную работу, за работу в выходные и праздничные нерабочие дни (ст. 152, 153 ТК РФ) в аванс не включается. Такая доплата начисляется в пользу работника при окончательном расчете и выплате заработной платы за месяц. Районные коэффициенты, процентные надбавки северянам тоже начисляются на месячную зарплату. Поэтому в общем случае перечисленные компенсационные выплаты не влияют на размер аванса.

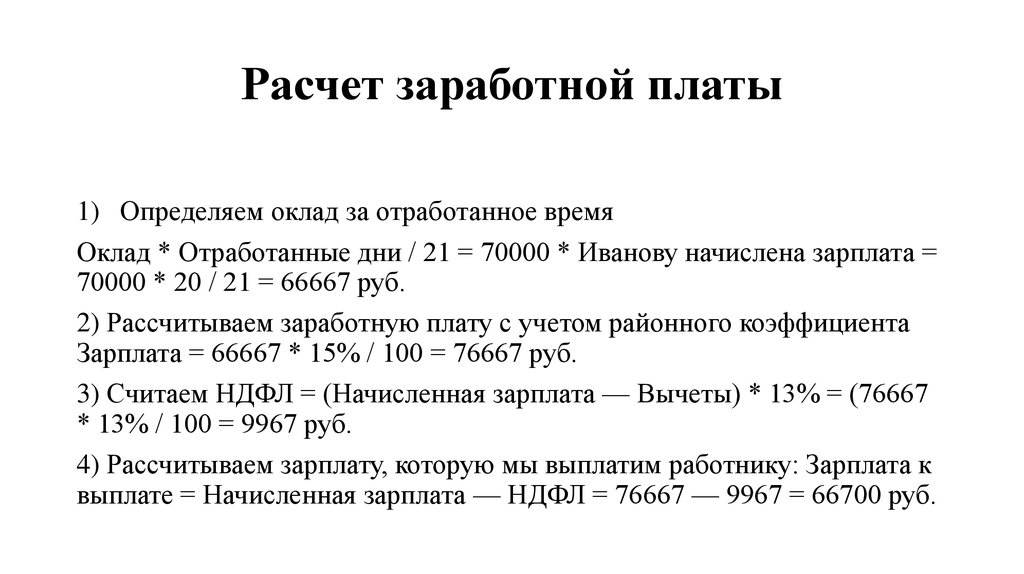

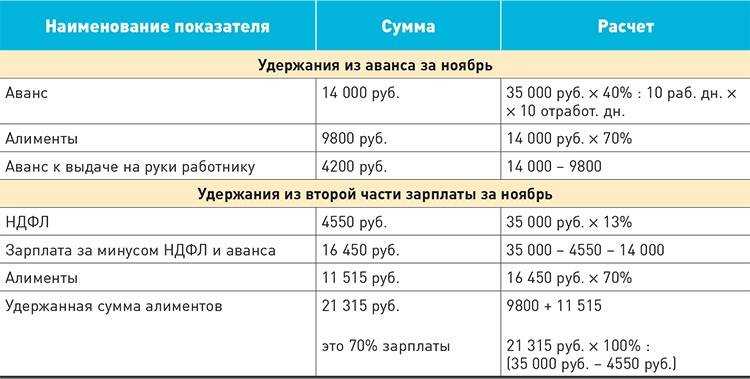

Пример расчета величины аванса

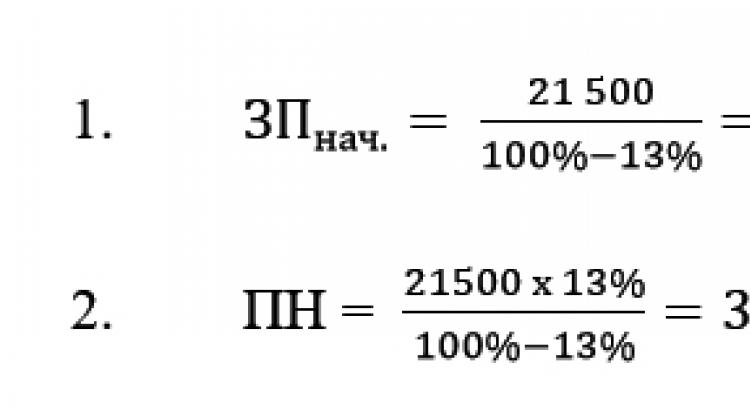

Допустим, оклад бухгалтера составляет 40 000 рублей, надбавка за стаж работы – 2 000 рублей.

К 15 ноября бухгалтер отработал 7 рабочих дней из 21.

В расчетном периоде бухгалтер замещал кассира на время отпуска, доплата за совмещение – 5 250 рублей за месяц. Один рабочий день бухгалтер отработал сверхурочно.

Аванс по зарплате за ноябрь составляет 15 750 рублей ((40 000 + 2 000+5 250) : 21 x 7).

Аванс в процентах от зарплаты и фиксированный аванс

ТК РФ не запрещает работодателям платить аванс в процентах от заработной платы. Причем данный способ выплаты аванса наиболее удобен. При нем бухгалтеру не нужно обрабатывать табель учета рабочего времени, а работнику заранее известна сумма, которую он получит за первую половину месяца.

Зачастую работодатели выплачивают работникам аванс в размере 40% от месячного заработка, что позволяет достичь равномерности выплат в пользу работника.

Однако в некоторых случаях данный способ выплаты аванса неприменим. Например, когда первую половину месяца работник отработал не полностью (в связи с больничным, отпуском, отгулами и т. д.).

Выплата аванса в процентах к зарплате в подобных случаях приведет к тому, что аванс превысит реальный заработок сотрудника. Причем если и за вторую половину месяца в расчетной ведомости не будет начислений, тогда бухгалтер не сможет удержать НДФЛ с суммы выплаченного до окончания месяца аванса.

Что касается фиксированного ежемесячного аванса, то его применения лучше избегать.

По мнению контролеров, выплата аванса работникам в фиксированном размере – это дискриминация в сфере труда и нарушение прав работников на получение заработной платы в полном объеме (письмо Минтруда от 10.08.2017 № 14-1/В-725, письмо Минфина от 29.03.2016 № 02-07-05/17670).

Поэтому даже если уровень оплаты труда у всех работников на предприятии примерно одинаковый, выплата фиксированного аванса незаконна.

Как выплачивается аванс. Кратко

- Работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, ТК РФ это не ограничивает.

- Аванс — зарплата за первую половину месяца, которая должна высчитываться из фактически отработанного времени. Если работодатель платит меньше, он нарушает закон.

- Возможен расчет аванса по фиксированному проценту от оклада. Как правило, это 40–50%, чтобы сумма аванса не оказалась меньше тех денег, что сотрудник получил бы за фактически отработанное время.

- С1 января 2023 года: подоходный налог работодатели удерживают с фактического дня выплаты. Это значит, что если в вашей компании правила расчета аванса не изменятся, то выплата уменьшилась на 13%, но на эту же сумму увеличится вторая часть зарплаты.

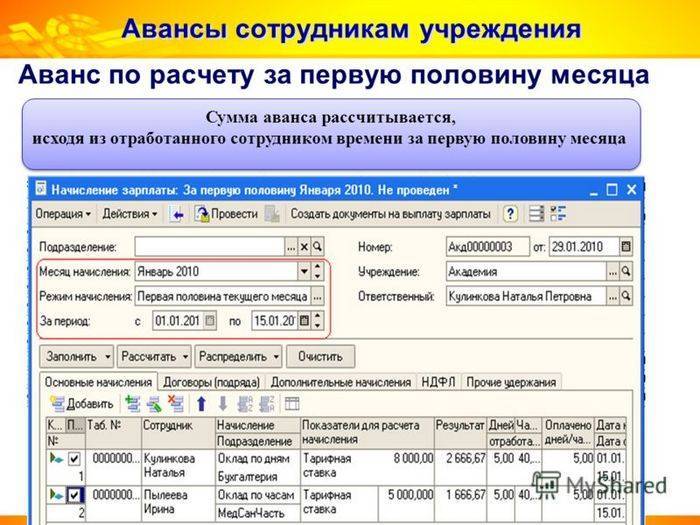

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Как установить порядок выдачи на предприятии?

Чтобы срок выдачи заработной платы соответствовал трудовому законодательству, начислять платежи необходимо не реже двух раз в месяц.

Аванс рекомендуется выплачивать в середине месяца, а зарплату в конце или начале следующего месяца. Эти сроки нужно прописать в коллективном или трудовом договоре.

При этом, если дата выплаты аванса будет указана не 15 или 16 числа, а к примеру 20, то это не будет считаться нарушением, так как зарплата за первую часть месяца должна быть выплачена до последнего числа.

Таким образом, если аванс на предприятии установлен 20 числа, зарплата в этом случае будет выплачиваться 5 числа следующего месяца. Эта дата не превышает пятнадцатидневный период выплаты и считается законной.

Раньше срока

Законом установлен минимальный срок, когда может быть выплачена зарплата, а именно не менее двух раз в месяц. Однако при этом допускается другая периодичность выплат. Если в трудовом или в коллективном договоре указаны более частые выплаты, они могут быть произведены раньше, чем через полмесяца.

Частоту выплаты зарплат устанавливает руководство организации, указав это в своей официальной документации. Поэтому выдача аванса раньше предусмотренного срока допустима и не запрещена законом.

В большем размере

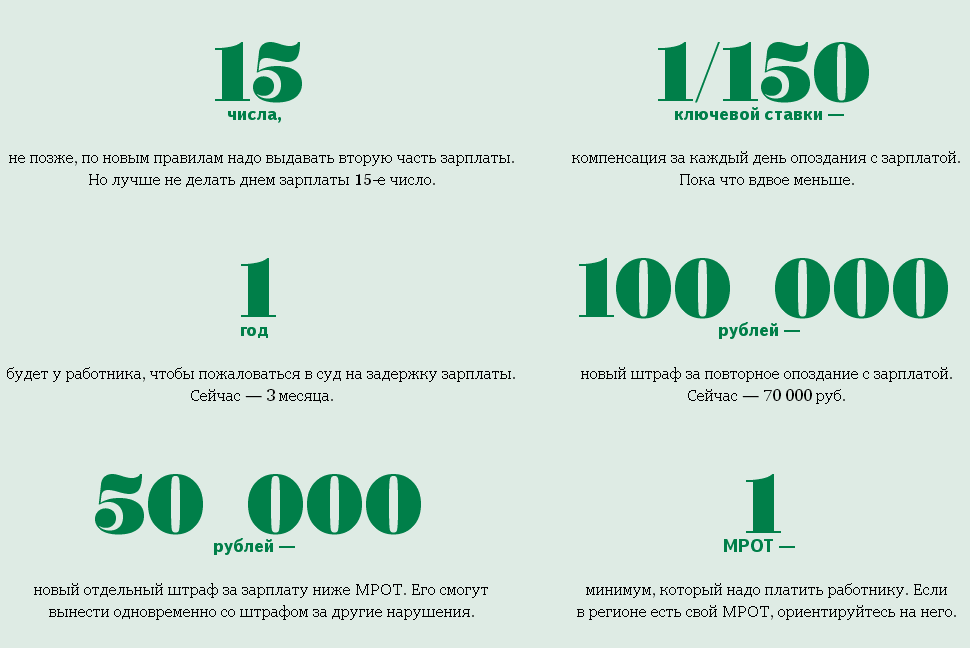

Действующее законодательство предусматривает авансовые выплаты как зарплату за первую половину отработанного месяца. При этом ее сумма должна быть не меньше, чем тарифная ставка или оклад за этот период.

Максимальный размер выплат не указывается в ТК РФ, поэтому сумма аванса может больше, но не меньше оклада за отработанные дни.

Если выплачена излишняя сумма

Случается, что выданный аванс по заработной плате был не отработан или же начислен по ошибке. В таком случае излишне выплаченная сумма может быть удержана с работника.

Для этого работодателю необходимо потребовать от сотрудника вернуть излишне начисленную сумму.

Согласно статье 137 Трудового кодекса России излишние выплаты по заработной плате руководитель вправе удержать в следующих случаях:

- была допущена счетная ошибка;

- оплаченный аванс не был отработан;

- был не израсходован аванс в связи с командировкой;

- по результатам трудового спора доказаны неправомерные действия работника;

- выплаты были воспроизведены излишне по причине неправомерных действий работника, и это доказано судом.

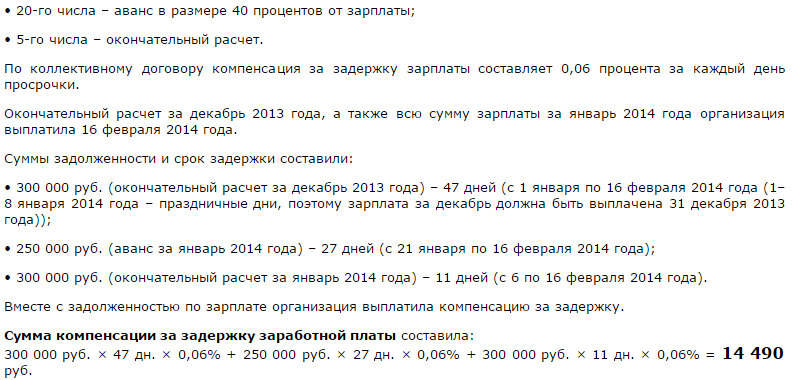

Штраф за выплату зарплаты раньше срока

Еûø ÃÂðñþÃÂýøúàñÃÂûð ýðÃÂøÃÂûõýð ÷ðÃÂÿûðÃÂð ÃÂðýÃÂÃÂõ ÃÂÃÂþúð, ÃÂþ ÿþýõÃÂÃÂø þÃÂòõÃÂÃÂÃÂòõýýþÃÂÃÂàüþóÃÂàÃÂûõôÃÂÃÂÃÂøõ ûøÃÂð:

|

ÃÂÃÂòõÃÂÃÂÃÂòõýýþõ ûøÃÂþ |

àð÷üõàÃÂÃÂÃÂðÃÂð |

|

àðñþÃÂýøú ÷ðýøüðÃÂÃÂøù ÃÂÃÂúþòþôÃÂÃÂÃÂàôþûöýþÃÂÃÂà|

1000-5000ÃÂÃÂñ. |

|

àðñþÃÂþôðÃÂõûÃÂ/ÃÂà|

1000-5000ÃÂÃÂñ. |

| ÃÂÃÂõôÿÃÂøÃÂÃÂøõ |

30000-50000ÃÂÃÂñ. |

à2019 óþôàÃÂÃÂúþòþôøÃÂõûàÿÃÂõôÿÃÂøÃÂÃÂøàüþöõàÿþýõÃÂÃÂø õÃÂàñþûõõ ÃÂÃÂÃÂþòÃÂàþÃÂòõÃÂÃÂÃÂòõýýþÃÂÃÂà÷ð ÿþòÃÂþÃÂýþõ ýðÃÂÃÂÃÂõýøõ ÃÂÃÂþúþò ýðÃÂøÃÂûõýøà÷ðÃÂðñþÃÂýþù ÿûðÃÂà(ÃÂ. 2 ÃÂÃÂ. 5.27 ÃÂþÃÂààä):

- ÿÃÂø òÃÂþÃÂøÃÂýþü ýðÃÂÃÂÃÂõýøø òÃÂõüõýø ýðÃÂøÃÂûõýøà÷ðÃÂÿûðÃÂÃÂ, ÃÂÃÂÃÂðàôûàÃÂàÃÂþÃÂÃÂðòøàâ 10 000âÂÂ30 000 ÃÂÃÂñ.;

- ÿÃÂø òÃÂþÃÂøÃÂýþü ýðÃÂÃÂÃÂõýøø ñÃÂÃÂóðûÃÂõÃÂþü úþüÿðýøø â 20 000âÂÂ30 000 ÃÂÃÂñ. øûø ûøÃÂõýøõ ÿÃÂðòð ÷ðýøüðÃÂàôþûöýþÃÂÃÂàò ÃÂõÃÂõýøõ 1âÂÂ3 ûõÃÂ.

àøÃÂþóõ ôûàÃÂþóþ ÃÂÃÂþñàÿÃÂõôþÃÂòÃÂðÃÂøÃÂàýðÃÂÃÂÃÂõýøõ ÿþûþöõýøù âààä, ÃÂðñþÃÂþôðÃÂõûø ôþûöýàÿõÃÂõÃÂøÃÂûÃÂÃÂà÷ðÃÂðñþÃÂýÃÂàÿûðÃÂàÃÂþÃÂÃÂÃÂôýøúðü ò úþýúÃÂõÃÂýþ ÃÂÃÂÃÂðýþòûõýýÃÂõ øüø ÃÂÃÂþúø.

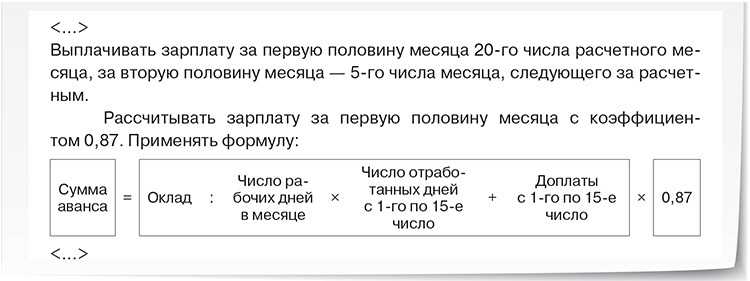

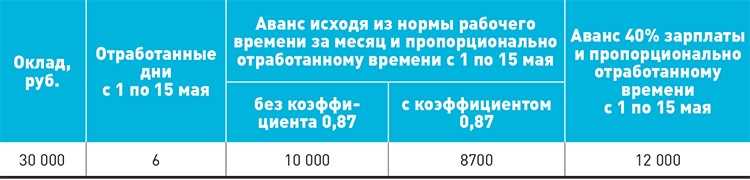

Расписание выплат заработной платы в мае 2024 года

В мае 2024 года, в связи с наличием майских праздников, расписание выплат заработной платы будет незначительно изменено. Руководство предприятия приняло решение о проведении выплат в две части, чтобы учесть праздничные дни и обеспечить своим сотрудникам финансовую стабильность.

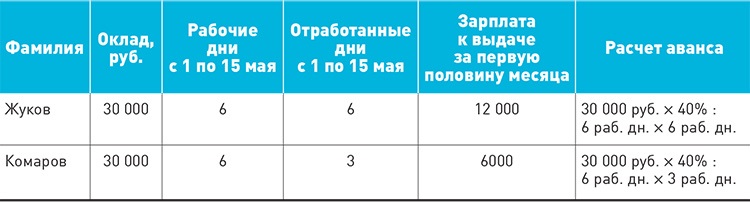

Первая часть выплат заработной платы, соответствующая проработанным дням с 1 по 15 мая, будет произведена 20 мая. Это позволит работникам получить свои заработки в ближайший рабочий день после окончания первой половины месяца.

Вторая часть выплат заработной платы будет произведена 31 мая и будет включать оплату работы за весь месяц май. Таким образом, сотрудники получат оставшуюся сумму заработной платы после учета выходных и праздничных дней.

Обратите внимание, что изменение расписания выплат не повлияет на величину заработной платы. Все сотрудники будут получать свои зарплаты в полном размере, с учетом отработанных часов и премий, как и обычно

Данное решение было принято руководством предприятия с целью обеспечения удобства и комфорта для сотрудников, позволяющего им своевременно получить заработную плату и планировать свои финансы в мае 2024 года.

Влияние майских праздников на сроки выплаты заработной платы

Обычно, заработная плата выплачивается работникам в последний день каждого месяца или в первые несколько дней нового месяца. Однако, в мае, из-за майских праздников, сроки выплаты заработной платы могут быть сдвинуты. Это связано с тем, что банки и финансовые учреждения могут быть закрыты во время праздников, что может привести к задержке выплаты зарплаты.

Для работников важно учитывать эту возможную задержку и планировать свои финансы соответственно. Например, можно сохранить достаточный запас денег на случай задержки выплаты зарплаты или погасить неотложные счета заранее

Также стоит уточнить у своего работодателя или в управлении по персоналу о сроках выплаты заработной платы и возможных изменениях в связи с майскими праздниками.

В целом, майские праздники могут повлиять на сроки выплаты заработной платы. Работники должны быть готовы к возможной задержке и планировать свои расходы соответственно

Важно обратить внимание на обновленную информацию о расписании банковских операций и своих персональных сроках выплаты зарплаты, чтобы избежать финансовых неудобств во время праздников

Аванс и сроки его выплаты

Трудовой кодекс РФ не содержит определения понятия «аванс». Однако анализ ст. 129 и 136 ТК РФ позволяет сделать вывод, что аванс – это заработная плата за первую половину месяца.

По закону заработная плата выплачивается каждые полмесяца, а период между датой начисления и датой выплаты заработной платы не может превышать 15 дней (ст. 136 ТК РФ).

Это значит, что зарплату за первую половину месяца работник должен получить в любой из дней в промежутке с 16 по 30 (31) число текущего месяца. Условно это и будет считаться авансом. За вторую половину месяца работодатель обязан рассчитаться с работником с 1 по 15 число следующего месяца.

Конкретная дата выдачи заработной платы должна быть установлена и закреплена в локальном нормативном акте, коллективном или трудовом договоре. С целью планирования финансовых потоков организации могут устанавливать разные дни выплаты зарплаты для работников различных структурных подразделений (например, рабочим выплачивать ее 13-го и 28-го числа, а административному персоналу – 10-го и 25-го числа).

Выплатить аванс работодатель должен не позднее последнего дня оплачиваемого месяца (ст. 136 ТК РФ, письмо Минтруда от 14.02.2017 № 14-1/ООГ-1293, письмо Роструда от 26.09.2016 № ТЗ/5802-6-1).

Если срок между выплатами превысит 15 дней из-за того, что крайние даты расчета выпадают на праздничные нерабочие дни, это не будет считаться нарушением.

Пример

В организации установлен срок выплаты аванса – 27 число расчетного месяца и срок выплаты заработной платы – 12 число следующего месяца.

12 ноября 2018 года – праздничный день.

Следовательно, заработную плату за октябрь работникам следует выплатить в последний рабочий день перед праздниками, то есть 9 ноября 2018 года.

При этом аванс по заработной плате организация выплатит 27 ноября 2018 года, через 18 дней после выплаты зарплаты.

Поскольку в указанном случае организация произвела расчет с сотрудниками с соблюдением всех требований закона, отступление от периодичности выплаты не может считаться нарушением ТК РФ.

Нормы и порядок определения сроков

ТК РФ и ФЗ № 272 от 3 июля 2016 г. о внесении корректировок в законы РФ по повышению ответственности нанимателей за нарушения трудового кодекса, касающихся начисления заработной платы в 2019 году, регламентирует порядок и периоды выплаты зарплаты.

Где нужно указать ?

Управляющий фирмой указывает сроки перечисления аванса и периоды выплаты остальной части ЗП в таких документах:

- Трудовой контракт. Наниматель прописывает здесь периоды начисления ЗП. Также он может прописать периоды выдачи описать в ином акте, а в контракте оставить ссылку на документ;

- Правила распорядка. Руководитель компании должен указать периоды начисления зарплаты в правилах распорядка, а в иных документах оставить ссылку на такое положение. Дело в том, что правила распорядка выполняют все работники, а трудовой контракт – только конкретный сотрудник. Коллективного соглашения может не быть в компании;

- Коллективное соглашение. В этом документе руководитель предприятия указывает пункт, в который занесены периоды начисления ЗП. В подобной ситуации в трудовом контракте директор фирмы делает ссылку на конкретное положение коллективного соглашения.

Выплачивая сотруднику его зарплату, в расчетном листке бухгалтер указывает такие сведения:

- основная часть ЗП, которая начислена за конкретный месяц;

- размеры и основания удержаний, если они были;

- денежная компенсация, оплата отпуска, выходное пособие и др.