Общая информация

Предприятие вправе заключить контракт с физлицом для оказания единоразовых услуг или ведения работ, которые несвойственны основной деятельности. Например, найм преподавателей профподготовки или бухгалтера-аутсорсера.

Таким работникам по стандарту начисляют:

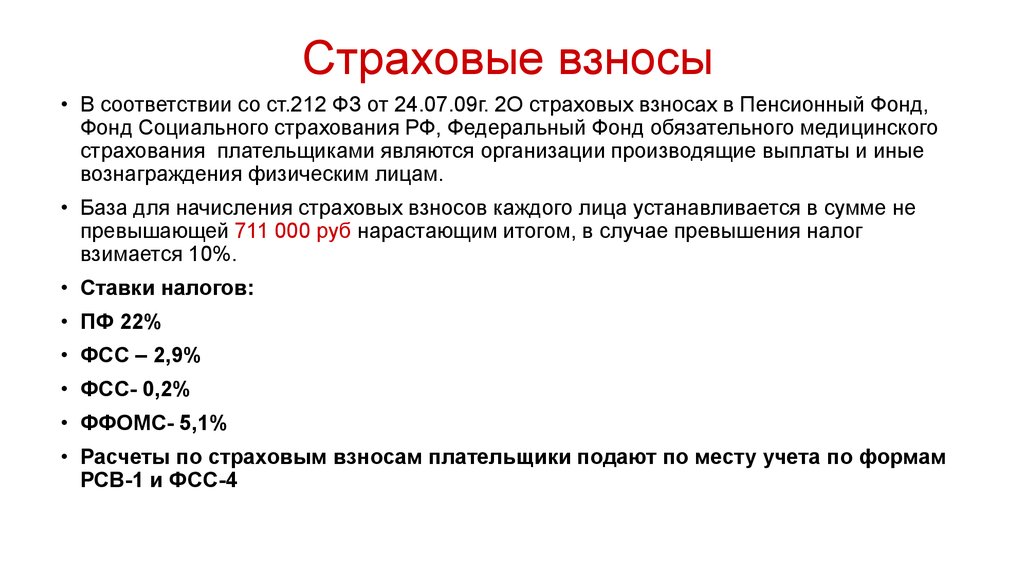

- Вклады в ПФР и на медицинское страхование. Главное отличие от выплат постоянному штату ─ начисление на момент составления акта об окончании работ или об оказании услуг.

- Вклады на травматизм уплачиваются согласно ст. 20.1 ФЗ № 125 ─ если таковые условия указаны в договоре.

- НДФЛ удерживают с каждого вознаграждения, включая предоплату и основное начисление. В учете эти затраты признают так же, как и взносы на ОПС и ОМС.

А вот по ОСС на случай больничного или беременности не нужно платить.

Если договор ГПХ оформлен с индивидуальным предпринимателем либо с самозанятым, то ни взносы, ни НДФЛ не нужно начислять.

Кроме того, возмещение расходов физлица, которые он затратил на выполнение услуг, взносами не надо облагать. Их учитывают только в тех суммах, которые подлежат обложению НДФЛ. Однако на затребованную сумму разрешено оформить профессиональный вычет на основании ст. 422 НК РФ. Величина вычета подтверждается платежной документацией, без таковой можно вернуть средства только авторам.

Проводки для отражения выплат.

| Проводки | Расшифровка |

|---|---|

| Д 20 (26, 44, 91) ─ К 76 (70) | Начислено вознаграждение по ГПД |

| Д 76 (70) ─ К 68 | Удержан НДФЛ |

| Д 20 (26, 44, 91) ─ К 69 | Начислены взносы |

🔥 Видео

Как получить справку 2 НДФЛ через ГосуслугиСкачать

ЗАЧЕМ СПРАВКИ С ПРЕДЫДУЩЕЙ РАБОТЫСкачать

Как составить гражданско-правовой договор оказания услуг с физическим лицом?Скачать

Нет трудового договора = аннулирован патентСкачать

Плюсы и минусы работы по ГПХ | Договор гражданско-правового характераСкачать

Справка 2-НДФЛ-«подделка» и статья 327 УК РФСкачать

2-НДФЛ Справка или о СРЕДНЕЙ заработной плате В чем же РАЗНИЦА?Скачать

Важные изменения по договорам ГПХ с 2023 годуСкачать

Выплаты физическим лицам по договорам гражданско-правового характера в «1С:Бухгалтерия 8.3″Скачать

Изменения в выплатах по больничному листуСкачать

Изменение в налогах и отчетах по договорам ГПХ с 2023гСкачать

Гражданско правовой договор НДФЛ: начисление, удержание, вычеты по налогуСкачать

Справка 2-НДФЛ, как получить через Госуслуги в личном кабинете налогоплательщика Сделать 2-НДФЛ 2023Скачать

Какие документы есть еще:

- Все документы из раздела «Бюджет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бюджет»:

- Уведомление об осуществлении деятельности в сфере обязательного медицинского страхования

- Форма для внесения предложений по изменению справочника учреждений, заполняющих Сведения о принятых бюджетных обязательствах Российской Федерацией на 2012 год и плановый период 2013 и 2014 годов в портальной системе «Формирование сведений о принятых бюджетных обязательствах Российской Федерации»

- Уровни софинансирования мероприятий программы и финансирования мероприятий региональной программы, аналогичных мероприятиям программы (приложение к соглашению о предоставлении субсидии из федерального бюджета бюджету субъекта Российской Федерации на софинансирование расходных обязательств субъекта Российской Федерации по реализации мероприятий (объектов) федеральной целевой программы, единственный исполнитель по которым определен Правительством Российской Федерации и главным распорядителем средств федерального бюджета является Федеральное агентство по рыболовству)

- Уведомление об уточнении вида и принадлежности платежа

- Уведомление об участии страхователя в рассмотрении материалов документальной выездной проверки по обязательному социальному страхованию

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Раздел 3

В данном разделе нужно отразить следующие показатели.

Доходы. В разделе указывают доходы, полученные физическим лицом в денежной и натуральной формах, а также доходы в виде материальной выгоды по месяцам налогового периода. Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 НК РФ, в графе «Код вычета» указывается код соответствующего вычета. Коды доходов и коды вычетов можно найти в справочниках, приведенных в приложениях № 3 и 4 к приказу № ММВ-7-3/611@.

Форму 2-НДФЛ заполняют по каждому лицу отдельно по всем ставкам налога. Например, если налоговый агент выплачивал в течение календарного года физическому лицу доходы, облагаемые по ставкам 9 и 13%, на данное физическое лицо налоговый агент обязан представить в налоговый орган две справки. При этом ставку НДФЛ налога указывают в заголовке раздела 3 справки.

Напомним, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за ее пределами (п. 1 ст. 209 НК РФ), для нерезидентов — только доходы, полученные от источников в России (п. 1 ст. 209 НК РФ).

Сумма дохода отражается в разделе 3 без налоговых вычетов.

Справка заполняется на основании сведений, отраженных в регистрах налогового учета по НДФЛ (п. 1 ст. 230 НК РФ). С 1 января 2011 года такой налоговый регистр каждая организация должна разработать самостоятельно с учетом требований, содержащихся в новой редакции пункта 1 статьи 230 НК РФ1.

Регистры налогового учета следует вести отдельно по каждому физическому лицу, которое получает от организации доходы, облагаемые НДФЛ (п. 1 ст. 230 НК РФ).

Вычеты. Имеются в виду профессиональные налоговые вычеты, предоставляемые гражданину в соответствии со статьей 221 НК РФ.

Необлагаемые суммы. Речь идет о доходах, не облагаемых НДФЛ в соответствии со статьей 217 НК РФ.

Рассмотрим последние два показателя подробнее.

Профессиональный налоговый вычет

Организация вправе предоставить вычет по доходам, выплачиваемым только (п. 2 ст. 226 и п. 2 ст. 227 НК РФ):

- исполнителям по гражданско-правовым договорам на выполнение работ (услуг), не являющимся предпринимателями, — в сумме документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п. 2 ст. 221 НК РФ);

- авторам (исполнителям) произведений науки, литературы и искусства, изобретений, открытий и промышленных образцов при выплате им вознаграждения — в сумме документально подтвержденных расходов (п. 3 ст. 221 НК РФ). Если расходы не подтверждены, вычет нужно предоставить в фиксированной сумме. Ее размер, зависящий от вида вознаграждения, установлен подпунктом 3 пункта 1 статьи 221 НК РФ.

Сумму предоставленных профессиональных вычетов следует отразить в разделе 3 справки.

Профессиональные вычеты предоставляются только лицам, являющимся налоговыми резидентами РФ, и уменьшают лишь те полученные ими доходы, которые облагаются НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ).

Доходы, не облагаемые НДФЛ

Доход не облагается налогом независимо от суммы. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Об этом говорится в письмах Минфина России от 08.10.2008 № 03-04-06-01/295 и ФНС России от 26.02.2006 № 04-1-03/105.

Доход не облагается НДФЛ в пределах определенных сумм. Много вопросов вызывает следующая ситуация. В течение года работнику выплачивалась зарплата, отпускные и другие облагаемые НДФЛ выплаты, а также, к примеру, материальная помощь. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Нужно ли эту выплату отражать в форме 2-НДФЛ?

Проанализировав письма Минфина России и ФНС России, редакция журнала «Зарплата» пришла к выводу, что такие доходы и соответствующие им вычеты (необлагаемые суммы) нужно отражать в разделе 3 формы 2-НДФЛ. При этом сумма вычета не может превысить сумму дохода. Например, если работнику в течение года была выплачена материальная помощь в размере 3000 руб., в графе «Сумма вычета» нельзя указывать сумму 4000 руб.

Если физическому лицу в течение года выплачивались только доходы, не превышающие установленных пределов, то такие доходы не отражаются в справке. Да и сама справка в таком случае не представляется в налоговую инспекцию. Об этом говорится в письмах ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31.

Физическое лицо работает по ГПД. Справка 2-НДФЛ, справка для расчета пособий

Обязан ли работодатель физическому лицу, работавшему по ГПД, при увольнении выдать справку 2-НДФЛ и справку для расчета пособий — читайте в статье.

Вопрос: Сотрудник работает по договору ГПХ. Нужно ли при его увольнении выдать ему справку 2-НДФЛ, и справку для исчисления пособий?

Ответ: Обязанности выдавать справку 2-НДФЛ нет. Справка выдает только по заявлению налогоплательщика.

Еще читайте: справка 2-НДФЛ: новая форма в 2021 году

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Задайте свой вопрос экспертам «Системы Главбух»

Справка для исчисления пособия не выдается физлицам, работающим по ГПД, так как выплаты по ГПД не подлежат обложению страховыми взносами на случай временной нетрудоспособности и в связи с материнством.

Обоснование

Как представить справку по форме 2-НДФЛ

Выдача справок налогоплательщикам

Помимо налоговой инспекции, справки по форме 2-НДФЛ налоговые агенты обязаны выдавать и налогоплательщикам по их заявлению (п. 3 ст. 230 НК РФ).

* Такие справки нужны, в частности, при переходе сотрудника из одной организации в другую в течение года.

Предоставляя сотруднику стандартные налоговые вычеты, бухгалтерия на новом месте работы обязана учитывать суммы доходов, которые он получил на прежнем месте работы. Размеры доходов должны быть подтверждены справкой по форме 2-НДФЛ.

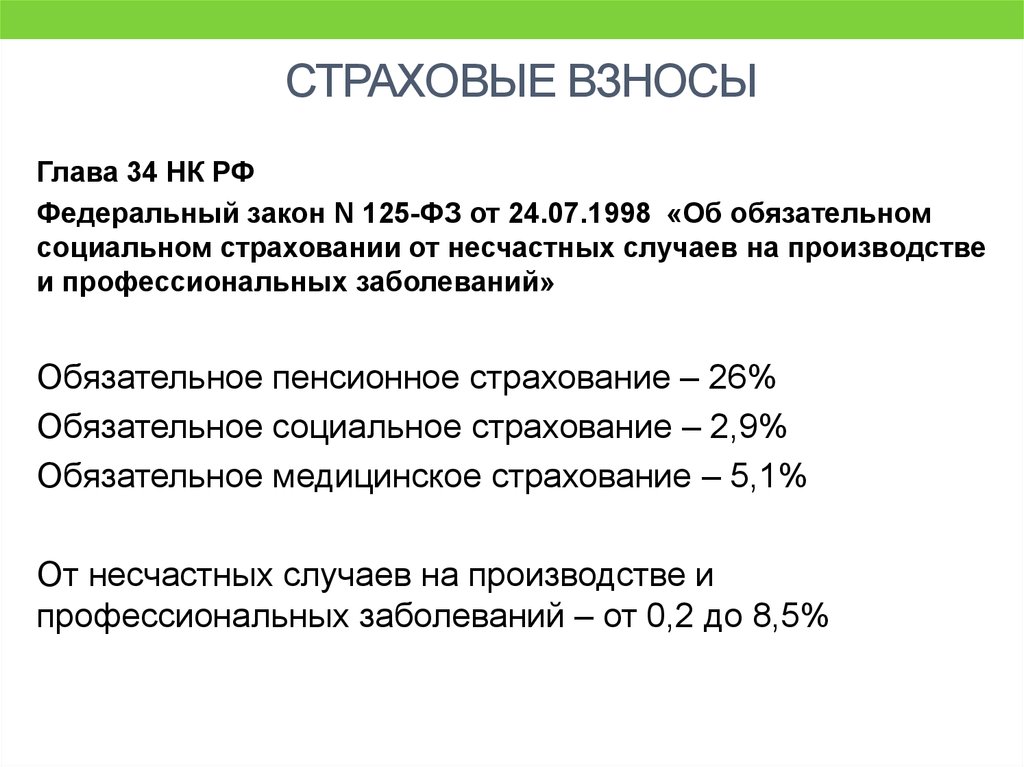

Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование на выплаты по гражданско-правовым договорам и авторским договорам

Порядок расчета

Страховые взносы с вознаграждений по гражданско-правовым договорам рассчитывайте так же, как и с выплат по трудовым договорам.

Приказ Минтруда РФ от 30.04.2013 № 182Н Приложение №2

«Порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись»

2. Выдача Справки осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

* При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте.

В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Видео:За какой период выдается справка 2-НДФЛСкачать

Подробный разбор учреждений, в которых необходим документ

При рассмотрении заявки на выдачу кредита, банки часто просят предоставить сведения о доходах потенциального заёмщика. В этом случае в справке должны отображаться следующие сведения:

- Реквизиты организации, выдавшей документ.

- Информация о сотруднике: место регистрации, паспортные данные.

- Сведения о зарплате за последние 6 месяцев.

- Сумма НДФЛ.

Зачем необходима и когда применяется платёжная ведомость Т-53? Ответ находится тут.

Образец доверенности на право подписи расположен в статье.

Но иногда, для сбора полной информации о заёмщике, банк требует предоставить и справку по форме 2-НДФЛ. Подавая документы в представительство другого государства для получения визы, нужно иметь справку, подтверждающую доход. В ней должны быть указаны:

- стаж работы;

- должность;

- размер дохода.

Строгих требований к оформлению не предъявляется. Но в любом случае там должна быть указана информация о выдавшей её организации (наименование, реквизиты и т.п.).

За какой период выдается

Классическим вариантом предоставления справки является календарный год. Именно за этот период работодатель направляет документ в налоговый орган.

Однако, по заявлению сотрудника справка может быть выдана и за другие периоды:

- взять 2-НДФЛ за год можно в любой момент по заявлению у работодателя;

- справка за последние 3 месяца может быть запрошена для банка, где заявитель планирует оформить краткосрочный кредит;

- справка за 6 месяцев также предоставляется обычно для получения кредитов;

- получение справки за 2 года необходимо в случае ухода в отпуск по беременности и родам, так как расчет пособия формируется исходя из средней заработной платы за последние 2 года.

При подаче заявления важно не забыть указать за какой период необходимо сформировать справку

В центр занятости

Определённого образца справки о средней зарплате не существует. Перед составлением документа лучше уточнить форму и содержание в службе занятости по месту жительства.

Содержание справки о зарплате может несколько различаться в зависимости от того, куда она будет предоставляться. Поэтому подавая заявление на выдачу, следует указать, для чего вам требуется справка. Только так вам смогут предоставить правильно оформленный документ.

На нашем сайте есть и другие полезные статьи про различные справки и карточки:

- Как оформить справку с месты работы от ИП и самому себе, в том числе и о доходах индивидуального предпринимателя?

- Справки по месту требования и о ежемесячном фонде оплаты труда.

- Справка с места работы, в том числе для оформления визы.

- Как заполнить личную карточку работника?

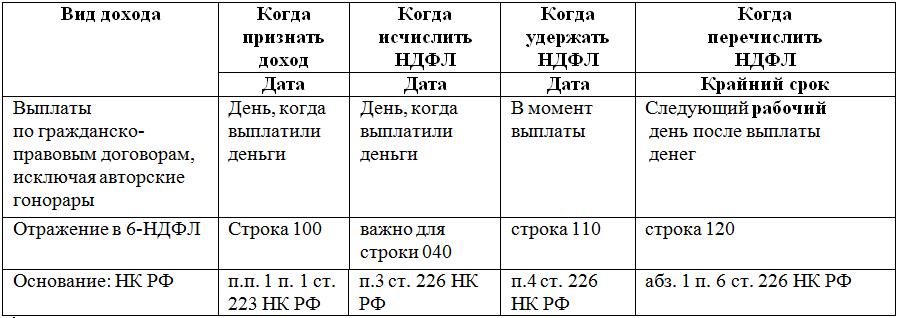

Как правильно отразить договор подряда в 6-НДФЛ

- все выплаты по договору подряда (включая авансы) подлежат отражению в 6-НДФЛ (п. 1 ст. 223 НК РФ, письмо Минфина России от 26.05.2014 № 03-04-06/24982);

- данные в разделе 1 отчета приводятся нарастающим итогом, во 2-м разделе — за последние 3 месяца отчетного периода;

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2020 № 20-15/);

- срок перечисления НДФЛ — не позднее дня, следующего за каждой «подрядной» выплатой.

Договор подряда и 6-НДФЛ: основные положения

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2020 года) указанное лицо получило аванс 15.02.2020 (5 000 руб.) и окончательный расчет 27.02.2020 (22 000 руб.).

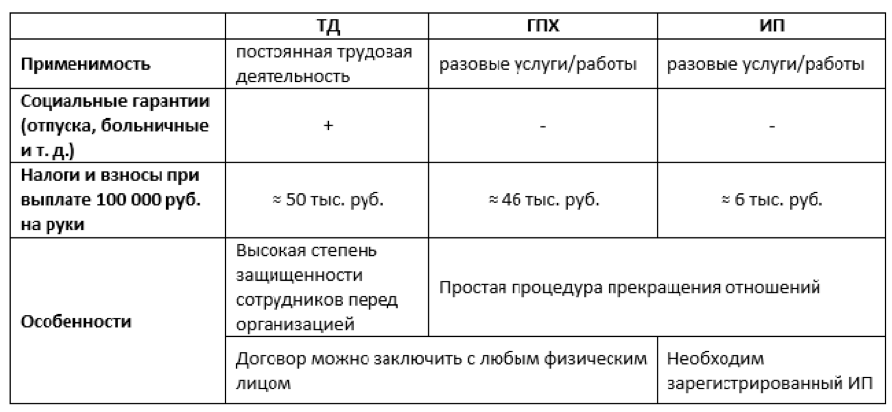

Помимо традиционного трудового договора организация может оформить взаимоотношения со своим сотрудником или с наемным лицом в форме договора гражданско-правового характера (ГПХ), который имеет свои особенности налогообложения, уплаты страховых взносов и отражения в отчетности.

Как заполнить ЕФС-1 на ГПХ: образец

Все компании и ИП должны отправлять в СФР отчёт ЕФС-1 каждый раз, когда они заключают с работником договор гражданско-правового характера. Сдавать ЕФС-1 нужно и при окончании договора ГПХ. Для того чтобы отчитаться о заключении и расторжении договора, бухгалтеру нужно заполнить и отправить два отдельных документа: первый при начале работ с подрядчиком, второй — при их окончании. В каждом из этих случаев предпринимателю требуется оформить титульный лист ЕФС-1, подразделы 1 и 1.1 из раздела 1. Рассмотрим каждую часть отчёта подробнее и приведём образец заполнения ЕФС-1 при ГПХ.

Как заполнить титульный лист ЕФС-1

Титульный лист ЕФС-1 всегда заполняют одинаково, вне зависимости от того, по какой причине компания сдаёт отчёт. В этом разделе нужно указать сведения о страхователе — об организации или ИП, которые заключают договор ГПХ с подрядчиком. Бухгалтер должен вписать:

- регистрационный номер компании или предпринимателя. Этот номер присваивают в СФР, он указан в выписках из ЕГРЮЛ и ЕГРИП. Если СФР ещё не сообщил компании регистрационный номер, укажите тот номер, который ранее присвоили организации в ПФР;

- полное название организации или ф. и. о. ИП без сокращений;

- идентификационный номер налогоплательщика (ИНН). ИНН компании нужно вписывать с начала строки, в последних двух клетках поставить прочерки;

- код причины постановки на учёт (КПП). ИП не заполняют эту графу;

- коды статистики (ОКФС, ОКОГУ, ОКПО). Эти сведения вносят только государственные и муниципальные учреждения, когда сдают подраздел 1.3. Коды можно узнать на сайте регионального отделения Росстата;

- код деятельности организации или ИП по ОКВЭД;

- регистрационный номер ОГРН или ОГРНИП. При указании ОГРН в первые две клетки поля впишите «0»;

- номер телефона без пробелов и дополнительных символов. Все виды телефонных номеров нужно указывать полностью, включая код города;

- адрес электронной почты.

Подраздел 1: сведения о договорнике

В подразделе 1 раздела 1 нужно привести личные данные работника на ГПХ:

- СНИЛС;

- ИНН;

- фамилию, имя и отчество;

- дату рождения;

- статус застрахованного лица (работника) на момент сдачи отчёта: есть ли у подрядчика гражданство РФ или другой страны;

- код страны, гражданином которой признан работник на ГПХ. Например, для граждан России впишите «643».

Статус застрахованного лица нужно указать в виде кода:

| Гражданин РФ | ГРФ |

| Иностранный гражданин или лицо без гражданства, постоянно проживающее в РФ | ПЖИГ |

| Иностранный гражданин или лицо без гражданства, временно проживающее в РФ. Временно пребывающий в РФ иностранный гражданин-беженец | ВЖИГ |

| Иностранный гражданин или лицо без гражданства, временно пребывающее в РФ (за исключением ВКС) | ВПИГ |

| Иностранный гражданин или лицо без гражданства, временно пребывающее в РФ. Для сотрудников, признанных высококвалифицированными специалистами (ВКС) | ВКС |

Подраздел 1.1: образец заполнения

В этом подразделе нужно указать сведения о конкретном кадровом событии: заключении договора ГПХ или его расторжении. Бухгалтеру требуется заполнить таблицу:

- Порядковый номер события.

- Дата заключения или расторжения договора ГПХ.

- Сведения о кадровых изменениях. Заглавными буквами впишите фразу «НАЧАЛО ДОГОВОРА ГПХ» или «ОКОНЧАНИЕ ДОГОВОРА ГПХ».

- Сведения о работе в условиях Крайнего Севера. Если сотрудник будет работать в районах Крайнего Севера, впишите код «РКС». Если сотрудник окажется в местности, приравненной к регионам Крайнего Севера — «МКС». В других случаях не заполняйте это поле.

- Должность сотрудника. Для работников на ГПХ это поле не заполняется.

| Договор гражданско-правового характера о выполнении работ (оказании услуг) | ДГПХ |

| Договор авторского заказа | ДАВТ |

| Договор об отчуждении исключительного права на произведения науки, литературы, искусства | ДОИП |

| Издательский лицензионный договор | ИЗЛД |

| Лицензионный договор о предоставлении права использования произведения науки, литературы, искусства | ЛДПИ |

Причины увольнения. Для работников на ГПХ эта графа не заполняется.

Наименование документа, на основании которого началось или закончилось сотрудничество с подрядчиком. Если бухгалтер заполняет ЕФС-1 о заключении договора ГПХ, то это сам договор. Если компания отчитывается об окончании сотрудничества — сам договор ГПХ или акт выполненных работ.

Дата документа — договора ГПХ.

Номер договора ГПХ.

Признак отмены записи. Оставьте это поле пустым.

Образец заполнения ЕФС-1 при заключении договора ГПХ:

Образец заполнения ЕФС-1 при окончании договора ГПХ:

Материальная помощь

Ситуация: нужно ли сдать в налоговую инспекцию справку по форме 2-НДФЛ в отношении материальной помощи (подарков) в сумме, не превышающей 4000 руб.? Другие доходы гражданину в течение налогового периода не выплачивались.

Нет, не нужно.

По общему правилу представлять в налоговую инспекцию справку по форме 2-НДФЛ должны налоговые агенты (п. 2 ст. 230 НК РФ). Доходы в виде материальной помощи (подарков) в сумме, не превышающей 4000 руб. в пределах календарного года, НДФЛ не облагаются (п. 28 ст. 217 НК РФ). В отношении этих доходов организация не признается налоговым агентом. Следовательно, она не должна вести учет этих доходов, удерживать с них НДФЛ, а также подавать в налоговую инспекцию сведения по форме 2-НДФЛ (п. 1 ст. 226, п. 1 ст. 24 НК РФ). Аналогичные разъяснения содержатся в письмах Минфина России от 20 июля 2010 г. № 03-04-06/6-155, от 29 января 2010 г. № 03-04-06/6-4, от 6 апреля 2009 г. № 03-04-06-01/79, от 16 марта 2009 г. № 03-04-06-01/62 и ФНС России от 8 ноября 2010 г. № ШС-37-3/14851.

Есть примеры судебных решений, которые подтверждают такую точку зрения (см., например, определения ВАС РФ от 9 апреля 2010 г. № ВАС-3867/10, от 5 ноября 2008 г. № 12980/08, постановления ФАС Восточно-Сибирского округа от 2 декабря 2009 г. № А33-8418/2008, от 20 февраля 2008 г. № А33-11147/07-Ф02-374/08, Западно-Сибирского округа от 17 июня 2008 г. № Ф04-3698/2008(6798-А27-29), от 19 марта 2008 г. № Ф04-2003/2008(2378-А27-34), Уральского округа от 30 июня 2009 г. № Ф09-3585/09-С3, от 5 марта 2009 г. № Ф09-983/09-С2, Центрального округа от 6 ноября 2007 г. № А09-6171/06-29-12-29, от 8 июня 2006 г. № А35-1803/05-С3, Северо-Западного округа от 20 ноября 2008 г. № А05-10210/2007, от 12 января 2006 г. № А66-1551/2004).

Совет: доходы, которые облагаются налогом лишь сверх определенной суммы, но лимит этот не превысили, лучше все же отражать в справке 2-НДФЛ. Это обезопасит организацию от возможных претензий со стороны налоговой инспекции.

Если не включать в справку 2-НДФЛ сведения о доходах, указанных в пункте 28 статьи 217 Налогового кодекса РФ, это может исказить реальные налоговые обязательства человека, получившего такие доходы. Допустим, один и тот же сотрудник в течение года получал матпомощь (подарки, возмещение расходов на лечение) в размере, не превышающем 4000 руб., у нескольких работодателей.

Очевидно, что в такой ситуации общая сумма льготируемых доходов, полученных сотрудником за год, может быть больше необлагаемой величины. Однако никакой информации об этом налоговая инспекция не получит. При проверке, выявив расхождения между суммами выплат в первичных документах и доходами, отраженными в справках 2-НДФЛ, инспекторы могут обвинить организацию:

– либо в том, что она не указала в справке 2-НДФЛ сведения о льготируемых доходах в пределах 4000 руб.;

– либо в том, что она вообще не сдала справку о доходах, если, помимо льготируемых выплат, сотрудник в течение года больше ничего не получал.

В первом случае инспекция может попытаться оштрафовать организацию по статье 129.1 (на сумму от 5000 до 20 000 руб.), во втором – по статье 126 (200 руб. за каждую несданную справку) Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, в которых признается правомерность такого подхода. При этом суды исходят из того, что организации, которые оказывают гражданам материальную помощь или вручают подарки, признаются налоговыми агентами по НДФЛ независимо от размера выплаченных доходов. Если сумма доходов не превышает величину, установленную пунктом 28 статьи 217 Налогового кодекса РФ, организация не освобождается от обязанностей налогового агента. Просто круг этих обязанностей несколько сужается и ограничивается ведением учета выплаченных доходов и передачей соответствующих сведений в налоговую инспекцию. Такие выводы содержатся в определении ВАС РФ от 6 апреля 2007 г. № 3640/07, постановлениях ФАС Волго-Вятского округа от 16 декабря 2008 г. № А82-2813/2008-20, от 21 декабря 2006 г. № А38-443-17/118-2006, Поволжского округа от 12 января 2006 г. № А06-3897У-4-13/05. Кстати, аналогичные разъяснения раньше давали и представители налоговой службы (см., например, письмо ФНС России от 17 ноября 2006 г. № 04-2-02/688).

Поступления в избирательные фонды

Ситуация: нужно ли сдать в налоговую инспекцию справку по форме 2-НДФЛ при перечислении добровольных пожертвований в избирательный фонд партии в целях поддержки кандидата в депутаты по партийному списку?

Нет, не нужно.

Пожертвования, которые организация перечисляет в избирательный фонд кандидата в депутаты, не являются доходом конкретного депутата. Это связано с тем, что если кандидат в депутаты избирается по партийным спискам, то фонд у партии может быть только общим. Сами кандидаты в депутаты избирательные фонды не создают. Об этом говорится в пункте 1 статьи 64 Закона от 18 мая 2005 г. № 51-ФЗ. Таким образом, даже если организация преследует цель поддержать какого-либо конкретного депутата, средства перечисляются в избирательный фонд партии, а не на личный счет депутата. Расходовать средства фонда на личные цели члены партии не могут (п. 9, 10 ст. 64 Закона от 18 мая 2005 г. № 51-ФЗ).

Поэтому при перечислении добровольных пожертвований в избирательный фонд партии удерживать НДФЛ с таких сумм не нужно. Таким образом, организация не является налоговым агентом в отношении средств, которые она перечисляет в избирательный фонд партии в целях поддержки кандидата в депутаты по партийному списку. А значит, сдавать справку по форме 2-НДФЛ она не должна. Такой вывод позволяет сделать пункт 2 статьи 230 и пункт 1 статьи 226 Налогового кодекса РФ.

Аналогичной позиции придерживается и налоговое ведомство (письмо МНС России от 18 июля 2003 г. № СА-6-04/795). Подтверждает указанную позицию и арбитражная практика (см., например, постановление ФАС Поволжского округа от 17 июля 2007 г. № А55-17556/2006-51, от 26 апреля 2006 г. № А49-10075/05-406А/19, Северо-Западного округа от 8 января 2002 г. № А56-17992/01).

Ситуация: нужно ли сдать в налоговую инспекцию справку по форме 2-НДФЛ при перечислении добровольных пожертвований в избирательный фонд кандидата в президенты РФ?

Нет, не нужно.

По общим правилам НДФЛ нужно удержать с доходов гражданина, выплаченных ему как в денежной, так и в натуральной форме (ст. 209, п. 1 ст. 210, п. 1 ст. 226 НК РФ).

Организация вправе перечислить добровольные пожертвования в избирательный фонд кандидата в президенты РФ (подп. 3 п. 2 ст. 58 Закона от 10 января 2003 г. № 19-ФЗ). Однако средства фонда имеют строго целевое назначение и могут расходоваться кандидатом только в рамках избирательной кампании. Расходовать средства фонда на личные цели кандидат не может. Об этом говорится в пункте 7 статьи 58 Закона от 10 января 2003 г. № 19-ФЗ.

Поэтому при перечислении добровольных пожертвований в избирательный фонд кандидата в президенты РФ организация фактически оказывает помощь избирательному фонду, а не конкретному человеку, а значит, удерживать НДФЛ с таких сумм не нужно. Таким образом, организация не является налоговым агентом в отношении средств, которые она перечисляет в избирательный фонд кандидата в президенты РФ. А значит, сдавать справку по форме 2-НДФЛ она не должна. Такой вывод позволяет сделать пункт 2 статьи 230 и пункт 1 статьи 226 Налогового кодекса РФ.

Аналогичный вывод следует из разъяснений налогового ведомства (письмо МНС России от 18 июля 2003 г. № СА-6-04/795). Подтверждает указанную позицию и арбитражная практика (см., например, постановление ФАС Северо-Западного округа от 8 января 2002 г. А56-17992/01).