Пенсия по выслуге лет

Претендовать на льготную поддержку государства при достижении определенного трудового стажа по конкретной профессии могут не все

При подсчете размера пособия во внимание берутся должность и заработок за профессиональный стаж. Рассмотрим формулы расчета выплат для таких граждан:

| Категория льготников | Формула расчета |

| Представители силовых структур, военнослужащие | ((ОД + ОЗ) х 50% + (ОД + ОЗ +) х 3% х 7)) х ПК, где:

ОД – ставка сотрудника, предусмотренная по должности; ОЗ – ставка, начисляемая в соответствии со званием; ПК – понижающий коэффициент |

| Государственные и муниципальные служащие | (45% СЗ — СП) + СЗ х 3% × СТ = ПВЛ, где:

ПВЛ — объем начислений; СЗ — средний доход, получаемый работником; СП — выплата, предусмотренная по наступлению старости; СТ — отработанное время |

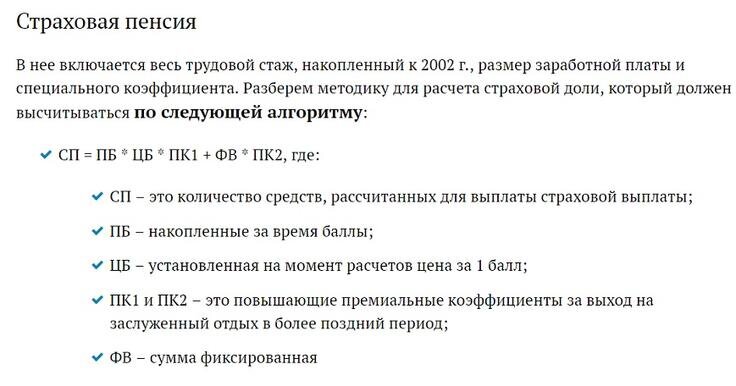

| Медицинские работники | ИПБ х СПК + ФВ = СП, где:

ИПБ — пенсионные баллы; СПК – цена балла; ФВ – фиксированная выплата; СП — полученный результат |

| Педагогические работники | ФВ + СБ х Ст = ПВ, где:

ФВ — это зафиксированная государством выплата; СБ — количество баллов, заработанных в течение трудового периода; Ст — стоимость одного балла |

| Летчики-испытатели | П = (1000% С — СП) + 25% С х СТ, где:

П — объем средств, полагающийся летчикам; С — сумма социальной пенсионной выплаты; СП — объем установленной страховой пенсии, полагающейся по достижении преклонного возраста (инвалидности); СТ — выработка, требуемая по закону |

Повышение выплат за выслугу лет может быть предусмотрено за счет заслуг перед Отечеством, проживания в районах с трудными природными условиями, а также в связи с инвалидностью.

Как рассчитать свою пенсию женщине

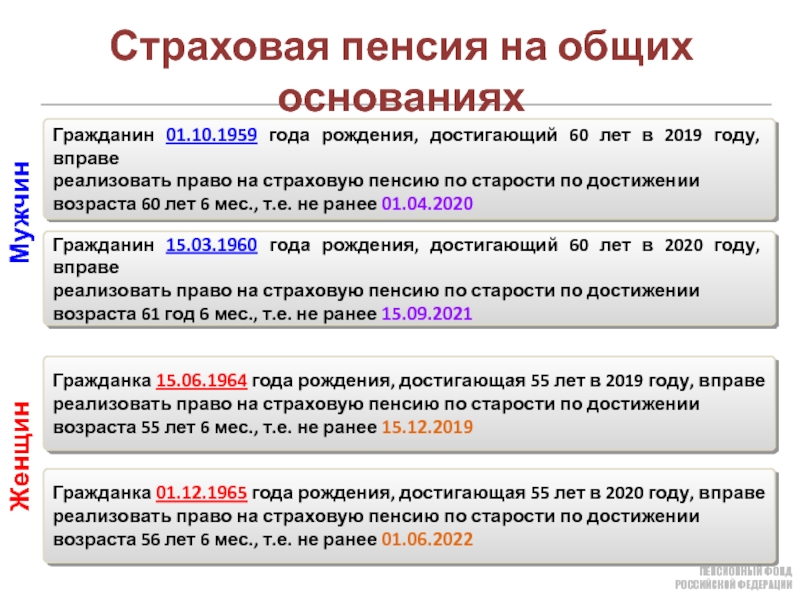

В 2021 году на пенсию выходят женщины, которые:

- Родились не позже первой половины 1965 года, то есть достигли 56,5 лет.

- Проработали не меньше 12 лет. К трудовому стажу прибавляются годы, проведённые за получением высшего или профессионального образования, а также период ухода за детьми. Учитывают последние 70 месяцев беременности и первые 3 года жизни ребёнка, но эта надбавка не может превысить 9 лет в сумме. Документы, подтверждающие эти обстоятельства, необходимое передавать в ПФ.

- Набрали необходимое количество пенсионных баллов. Их нужно перепроверять, так как информация, предоставленная в индивидуальном лицевом счёте, может не соответствовать действительности.

Далее в статье будут использоваться следующие сокращения:

- ПФ – пенсионный фонд;

- ПБ – пенсионные баллы;

- ЗП – средняя российская зарплата за данный период;

- ЗР – среднемесячная зарплата пенсионера;

- КСЗП – отношение ЗП к ЗР, то есть коэффициент ЗР (он не должен превышать 1,2 и нежелательно, если он окажется ниже 0,7);

- РП – расчёт трудовой пенсии;

- СК – коэффициент стажа;

- ПК – пенсионный капитал;

- Т – трудовая пенсия;

- БЧ – базовая часть Т;

- СЧ – страховая доля пенсии.

Для расчёта ЗР выбирают любые идущие подряд отработанные 60 месяцев. Свидетельские показания не учитываются, важны только документы, которые работодатель прислал в муниципальный орган. ЗП публикуется на официальном сайте ПФ.

Предположим, что Ольга Павловна каждый месяц зарабатывала от 30 до 100 рублей. Суммировав весь заработок за случайные 60 месяцев, она получила цифру 4321. Тогда, чтобы высчитать ЗР, необходимо посчитать «4321/60». Мы узнаем, что ЗР=72,017.

Далее Ольга смотрит, какой была ЗП в эти же 60 месяцев. Оказалось, что россияне получали в среднем 80 рублей (подсчёт аналогичный). Ольге остаётся разделить 72,017 на 80 и выяснить, что её КСЗП – 0,9.

Далее рассчитывается стажевый коэффициент. Если женщина отработала больше 20 лет, он равен 0,55, а каждый дополнительный год прибавляет к нему ещё 0,01 (однако не больше 0,2 суммарно).

Последующие шаги (формулы), которые необходимо последовательно выполнить (просчитать):

- РП = СК * ЗР/ЗП * СЗП;

- ПК = (РП — БЧ) * Т;

- Если женщина отработала меньше 20 лет, то: ПК = ((РП — БЧ) * Т) * общий стаж / 20;

- Учесть валоризацию;

- Пересчитать период с начала 2001 года до конца 2014 (этот стаж не влияет на пенсию, сведения размещены в личном кабинете на сайте ПФ);

- ПБ = СЧ / СБ;

- Учесть, что с 2015 года взносы начислялись как баллы.

Если полученная сумма кажется недостоверной, пенсионер имеет право получить информацию о произведении расчёта.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

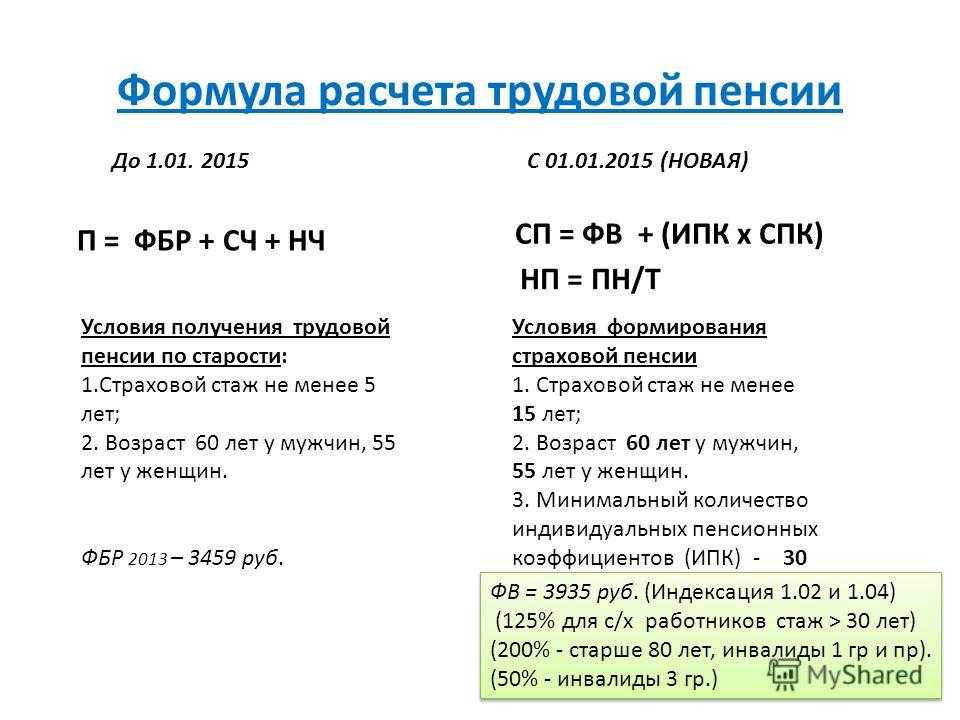

Порядок начисления с 2015 года

Расчет пенсии для родившихся в 1967 году производится с учетом двух составляющих по формуле: пенсионная выплата определяется как сумма страховой и накопительной составляющих. По утвержденному порядку с 2015 г. страховая пенсия россиянина зависит от года выхода на отдых. При этом определены периоды, когда гражданин не трудился, но засчитываемые в его страховой стаж:

- срочная военная служба;

- уход за детьми, инвалидами и пожилыми;

- проживание с военнослужащим супругом.

| Основание | Количество баллов за полный календарный год |

| Срочная армейская служба по призыву | 1,8 |

Уход за ребенком (детьми) до 1,5 лет:

|

|

| Уход за инвалидом первой гр./человеком от 80 лет/ребенком-инвалидом | 1,8 |

| Проживание с военнослужащим супругом при отсутствии возможности трудоустройства (максимум 5 лет) | 1,8 |

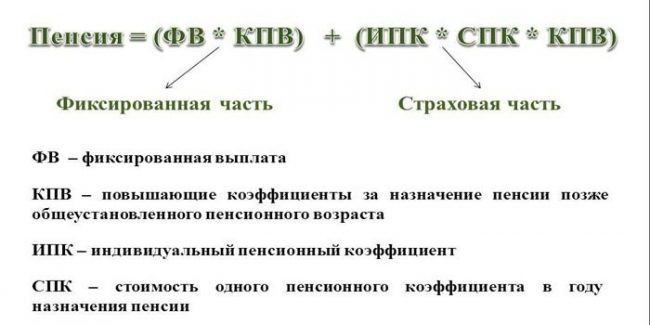

ИПК рассчитывается так: (ИПК 01 + ИПК 02)*Кп, где

- ИПК 01 – коэффициент, определенный до 01.01.2015;

- ИПК 02 – коэффициент, заработный после 01.01.2015 и определяемый на день назначения;

- Кп – повышающий коэффициент за отсрочку обращения.

Стоимость с 2015 г.:

| Год назначения | ИПК |

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

Расчет ИПК до 2015 г. различается по конкретным периодам и высчитывается так:

- До 2002 г. — страховая пенсионная часть на 31.12.2014 делится на стоимость пенсионного балла 64,1 руб. и к результату прибавляется коэффициент за иные периоды до 01.01.2015 (служба в армии и т.п.).

- В 2002-2014 — пенсионный капитал (сокращ. ПК) гражданина делится на 64,1 р. и на период дожития 228 мес.;

- С 2015 определяется по каждому году (пример указан выше).

Итог страховой части складывается из личного капитала гражданина и фиксированной части (базовой) трудовой пенсии, которая изначально была установлена на уровне 2562 руб. и подвергается индексации согласно порядку, утвержденному Законом от 17.12.2001 №173-ФЗ.

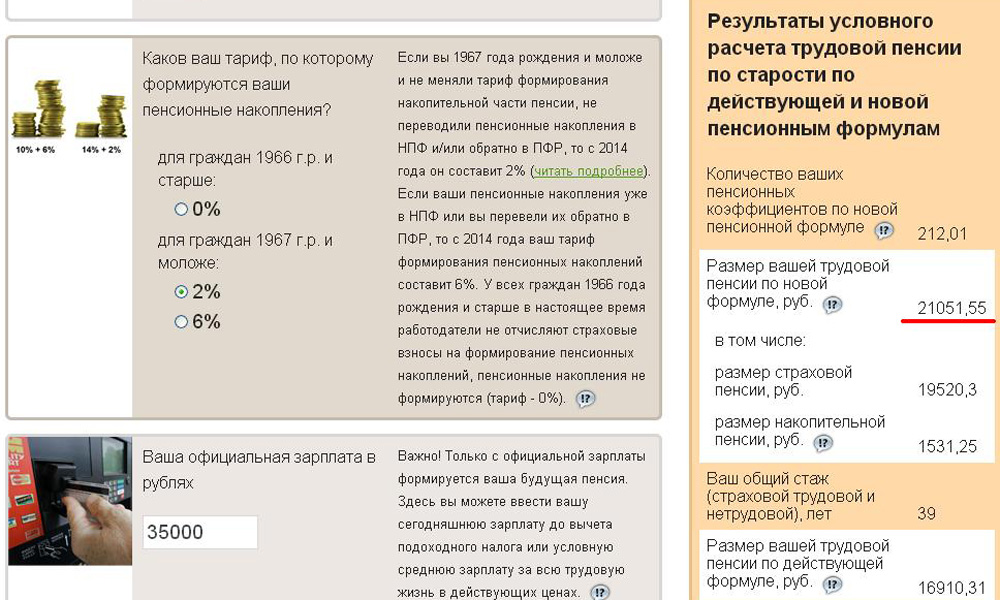

Расчёт пенсий по новой формуле

Обратите внимание. В форме справа вы можете моментально рассчитать количество пенсионных баллов, которое может быть начислено вам за 2023 год

Права граждан на пенсию сегодня отражены в коэффициентах ИПК, их ещё называют пенсионными баллами. При внедрении пенсионной реформы все имевшиеся наработки для пенсионеров, как состоявшихся, так и будущих, были конвертированы в эти баллы.

Для того, чтобы можно было начислить пенсию по старости, необходимы в общем случае такие условия:

- возраст, для женщин 60 лет и 65 для мужчин;

- стаж, не менее определённого количества лет. С 2024 года это 15 лет, для предшествующих лет существуют переходные значения (узнайте, что делать, если вдруг выяснилось, что стажа не хватает);

- наличие определённой суммы баллов, с 2015 года – 30, с переходными значениями более ранних лет.

Число балов зависит не только от отработанных лет, но и от величины взносов в ПФР, как начисленных, так и фактически уплаченных.

Количество баллов, которые может получить за год гражданин, ограничено сверху и имеет свой максимум. В 2016 году это было 7,83, в 2017 – 8,26, в 2018 – 8,7, в 2019 – 9,13, в 2021 – 10.

Впрочем, оно зависит от того, как гражданин обозначит своё отношение к накопительной пенсии (НП): примет ли участие в её формировании или сосредоточится только на солидарной системе. Решать эту проблему придётся тем, кто рождён после 1966 года, а всем, кто старше, вариант один – только страховая пенсия.

Вот значения этих основных параметров по годам:

| Год | ИПК – сумма минимум | Стаж минимум | ИПК годовой максимальный включая ПН | ИПК годовой максимальный без ПН |

|---|---|---|---|---|

| 2015 | 6.6 | 6 | 7.39 | 7.39 |

| 2016 | 9 | 7 | 7.83 | 7.83 |

| 2017 | 11.4 | 8 | 5.16 | 8.26 |

| 2018 | 13.8 | 9 | 5.43 | 8.7 |

| 2019 | 16.2 | 10 | 5.71 | 9.13 |

| 2020 | 18.6 | 11 | 5.98 | 9.57 |

| 2021 | 21 | 12 | 6.25 | 10 |

| 2022 | 23.4 | 13 | 6.25 | 10 |

| 2023 | 25.8 | 14 | 6.25 | 10 |

| 2024 | 28.2 | 15 | 6.25 | 10 |

| 2025 и далее | 30 | 15 | 6.25 | 10 |

В том случае, когда речь идёт только о страховой пенсии, все набранные баллы идут на её формирование. Когда наряду со страховой присутствует и накопительная пенсия, то максимальные 10 баллов трансформируются в 6,25, поскольку 27,5% от количества страховых взносов направляются в адрес накопительной части.

Надо понимать: государство ежегодно индексирует страховую пенсию. А вот накопительная часть находится в распоряжении УК или НПФ и не подлежит индексации, вместо этого инвестируется в некие финансовые проекты. Если такие действия удачны и прибыльны, то и пенсия может увеличиться. В случае же убыточности операции инвестирования пенсионер может рассчитывать только на сумму уплаченных взносов.

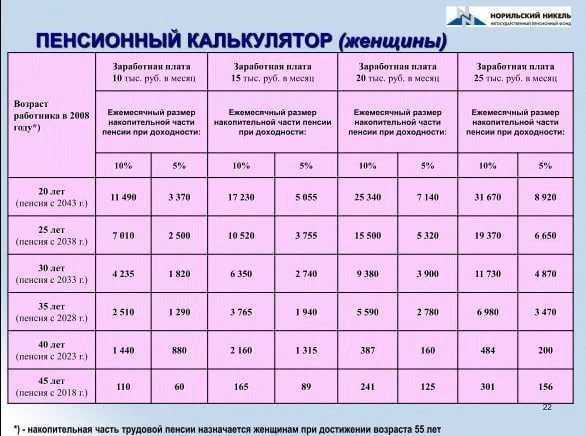

Как начисляется пенсия лицам, родившимся до 1966 года?

У граждан, родившихся до 1966 года включительно, пенсионные накопления формировались за счет взносов, внесенных на добровольной основе в рамках программы софинансирования пенсионных накоплений, а также путем направления средств материнского капитала в фонд накопительной пенсии в 2002-2004 годах.

До 2005 года категории лиц, за которых страхователи уплачивали взносы были иными: женщины 1957 года рождения и младше и мужчины 1953 года рождения и младше. Размер взносов в период с 2002 по 2004 год составлял только 2 % от всех доходов застрахованного лица. В течение нескольких лет тарифы на уплату страховых взносов менялись, пока не достигли установленных в настоящее время 6 %.

Пенсионное обеспечение для лиц данной категории стало складываться из нескольких частей:

- Базовой (фиксированная выплата). Размер данной части ежегодно индексируется и зависит от нескольких факторов: возраста пенсионера, наличия инвалидности, длительности страхового стажа, наличия иждивенцев в семье, а также региона проживания. В 2017 году размер фиксированной выплаты составляет 4805,11 рублей.

- Накопительной. Ее размер формируется за счет страховых взносов страхователя и их дальнейшего инвестирования в период 2002-2004 гг.

- Страховой. Данная сумма формируется за счет страховых взносов, которые начисляются в фонд ПФР работодателем. Чем выше официальная зарплата гражданина, тем больше размер взносов, соответственно и выше будет страховая пенсия.

Порядок расчета для лиц, родившихся до 1966 года

Пенсия для граждан, родившихся до 1966 года, состоит из трех частей и рассчитывается по следующей формуле:

Накопительная пенсия у лиц данной категории минимальная, получить ее по достижению пенсионного возраста можно несколькими способами. Если ее сумма составляет менее 5% от общей суммы пенсии, то можно запросить единовременную выплату (ЕВ), которая выплачивается в течение 3 месяцев после обращения гражданина в ПФР с соответствующим заявлением. Если гражданином были внесены дополнительные взносы (к примеру, по программе софинансирования), то можно запросить срочную выплату (СПВ). Данная выплата оформляется сроком не менее 10 лет. Если в течение этого периода гражданин умирает, остаток передается его правопреемнику. Пенсионные накопления можно получить и в виде ежемесячной прибавки, при этом она делится на стандартный период (19 лет).

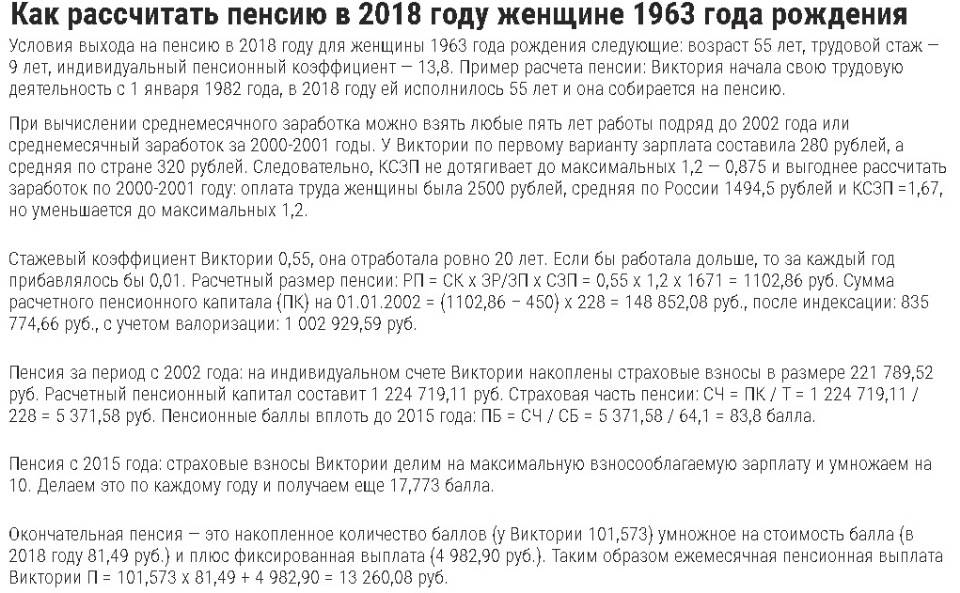

Пример расчета для застрахованного лица, родившегося до 1966 года:

Гражданин Иванов И. И. родился в 1957 году. Все это время он жил и работал в Москве. В 2017 году он достиг пенсионного возраста и обратился в ПФР за назначением пенсии.

Стаж работы гражданина — 29 лет. Его официальная зарплата в 2000-2001 годах составляла 1530 рублей. Поскольку Иванов И.И. не участвовал в формировании накопительной части после 2005 года, необходимо рассчитать размер только страховой части. Это делается по формуле:

Таким образом, пенсионный капитал на 2002 год составил: 0,92*1671*0,59 – 450*228= 104 200,19 рублей. Так как ежегодно правительство индексировало пенсионные выплаты граждан, то необходимо умножить полученную сумму на коэффициент 2002 года (104 200,19*5,6148 = 585 063,77 рублей) и прибавить 0,1 (валоризация за 1991-2001 годы — 585 063,77*0,1 = 58 506.37). К этой сумме необходимо добавить взносы, уплаченные работодателем в Пенсионный фонд после 2002 года. Размер последних составил 859 346,08 руб.

Далее, необходимо сложить все полученные суммы, в результате чего получается пенсионный капитал, который нужно разделить на примерный период выплаты пенсии (585 063,77 + 58 506,37 + 859 346,08) / 228 = 6591,74. Эту сумму снова необходимо разделить на стоимость ИПК в 2014 году (64, 10 рубля) для перевода в новую балльную систему. Таким образом, количество баллов до 2015 года равно 102,8. До 2017 года гражданин Иванов сумел накопить еще 5 баллов, в этом случае количество ИПК на момент назначения пенсии стал равен 107,8.

Далее расчет ведется по формуле определения размера страховой пенсии (ИПК*СБ = СП) и получается 107,8*78,58 = 8470,92 рублей. К этой сумме добавляется размер фиксированной выплаты 4805,11 и получается итоговый размер ежемесячных пенсионных выплат, равный 13 276 рублей.

Более подробную информацию о конвертировании пенсионных прав, заработанных до 2015 году, можно найти в статье «Конвертация пенсионных прав, приобретенных до 2015 года».

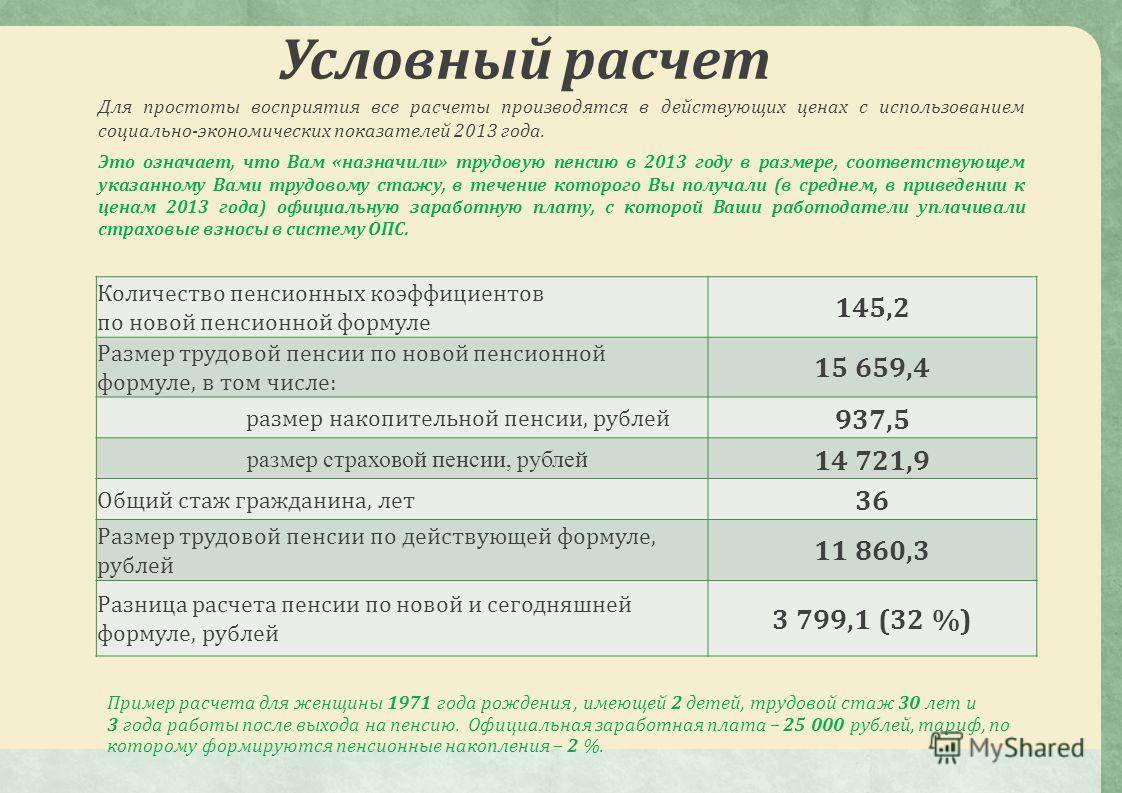

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

Рассчитать пенсию в 2024 году: формула и шаги

Для начала необходимо узнать свой общий стаж работы, который рассчитывается как сумма всех отработанных лет, месяцев и дней. Если у работника есть дополнительные периоды, например, досрочная пенсия или стаж работы вредной профессии, то их также нужно учесть при расчете.

Далее необходимо определить, какую пенсию работник планирует получать — страховую или накопительную. Страховая пенсия основывается на страховом стаже, размере заработной платы и коэффициенте назначения пенсии. Накопительная пенсия рассчитывается на основе индивидуального пенсионного капитала (ИПК) и коэффициента назначения пенсии.

Для расчета страховой пенсии необходимо обратиться в пенсионный фонд с заявлением и предоставить все необходимые документы, такие как трудовую книжку, медицинские справки и другие подтверждающие документы. Пенсионный фонд проведет расчет и сообщит работнику о размере его будущей пенсии.

Также существует возможность увеличить размер пенсии путем использования дополнительных добровольных страховых взносов (ДСВ). Для этого необходимо обратиться в страховую компанию и заключить соответствующий договор. Величина пенсии будет зависеть от размера ДСВ.

| Шаги расчета пенсии в 2024 году: |

|---|

| 1. Узнайте свой общий стаж работы и дополнительные периоды. |

| 2. Определите вид пенсии: страховая или накопительная. |

| 3. Обратитесь в соответствующие органы, чтобы провести расчет. |

| 4. Предоставьте все необходимые документы для расчета. |

| 5. Получите информацию о размере будущей пенсии. |

| 6. Подумайте о возможности увеличить пенсию с помощью добровольных страховых взносов. |

Рассчитать пенсию в 2024 году может быть сложно, однако собрав всю необходимую информацию и обратившись в соответствующие органы, вы сможете получить точный размер своей будущей пенсии. Подготовка к получению пенсии заранее поможет вам избежать неприятных ситуаций и обеспечить достойный уровень жизни на старости.

Когда выходят на пенсию в 2024 году

Хотя пенсионный возраст наше правительство и повысило несколько лет назад, чрезвычайно «обрадовав» население, но пока «молодые», «начинающие» пенсионеры выходят на отдых в возрасте, более-менее привычном и для них, и для работодателя.

Для того, чтобы стать счастливым свободным от рабочих обязанностей гражданином в 2024 году, требуется соблюсти следующие условия:

- иметь не менее 15 лет трудового стажа;

- обладать 30 условными баллами.

Повышение пенсионного возраста идет постепенно, плавно-поступательно. Федеральный закон об индексации пенсий указывает конкретные цифры, когда мужчины и женщины смогут вздохнуть спокойно и позволить себе не бежать пять раз в неделю в 7 утра на работу.

Мужчины

В 2024 году право на получение пенсии получат мужчины, достигшие возраста 63 лет. То есть представители сильной половины человечества, родившиеся в 1961 г., смело могут рассчитывать на законную пенсию в 2024 –м.

Женщины

Женщины будут выходить на пенсию в 2024 г. в 58 лет, на 3 года позже привычного «золотого» возраста. Теперь отмечать 55-летний юбилей и одновременно провожать на пенсию – уже неактуально. Дамы, родившиеся в 1966 году, могут планировать отдых только в 2024 –м.

Состав пособия

Страховая пенсия состоит из двух частей:

- фиксированная, которая равна для всех пенсионеров, причем в 2022 году она составляет 6401,10 руб., но для некоторых граждан предлагается повышенное значение;

- индивидуальная, определяемая для каждого человека, причем она зависит от количества начисленных ИПК, поэтому значительно отличается у разных пенсионеров.

Если после расчета выявляется, что выплата гражданина не превышает прожиточного минимума, то назначается специальная доплата, которая может быть не только федеральной, но и региональной. При расчете показателя применяются разные региональные повышающие коэффициенты, например, если человек проживает на территории северных районов.

Таблица стоимости пенсионного балла по годам

Стоимость в 2024 году (пенсионный балл) вплоть до 2025 заранее рассчитана специалистами с учетом МРОТ.

Согласно решению, цена условных единиц за этот период в рублях составит:

- 2019 – 87,24;

- 2020 – 93,00;

- 2021 – 98,86;

- 2022 – 104,69;

- 2023 – 110,55;

- 2024 – 116,63.

- 2025 – 122,12.

ПБ (коэффициент) – основа, от которой зависит величина страховой части. По большому счету, чем больше у гражданина России бальных единиц в его копилке, тем больше будет положенное ему пособие. Стоимость ПБ ежегодно подвергается перерасчету в сторону незначительного повышения. Первоочередный интерес приведенная таблица вызывает у пенсионеров, которые продолжают работать, ведь это значение для них остается замороженным.

Ежегодно в августе замороженные выплаты немного подрастают. Фонд производит новый перерасчет, согласно полученным итогам работы гражданина в предыдущий календарный год. Продолжая трудовую деятельность, человек приумножает свои накопления, что положительно сказывается на пособии по старости.

В соответствии с общей информацией, на период в течение 5 лет (с 2019 по 2024) устанавливается порядок расчетов, по которым выплаты ежегодно подвергаются индексации в первый день января. Например, в 22-м пенсии увеличат на 5,9%. Стоимость пенсионного балла и фиксированная выплата к ней в 2023 году повлияет не страховую пенсию, размер которой составит от 6 401,10 рублей.