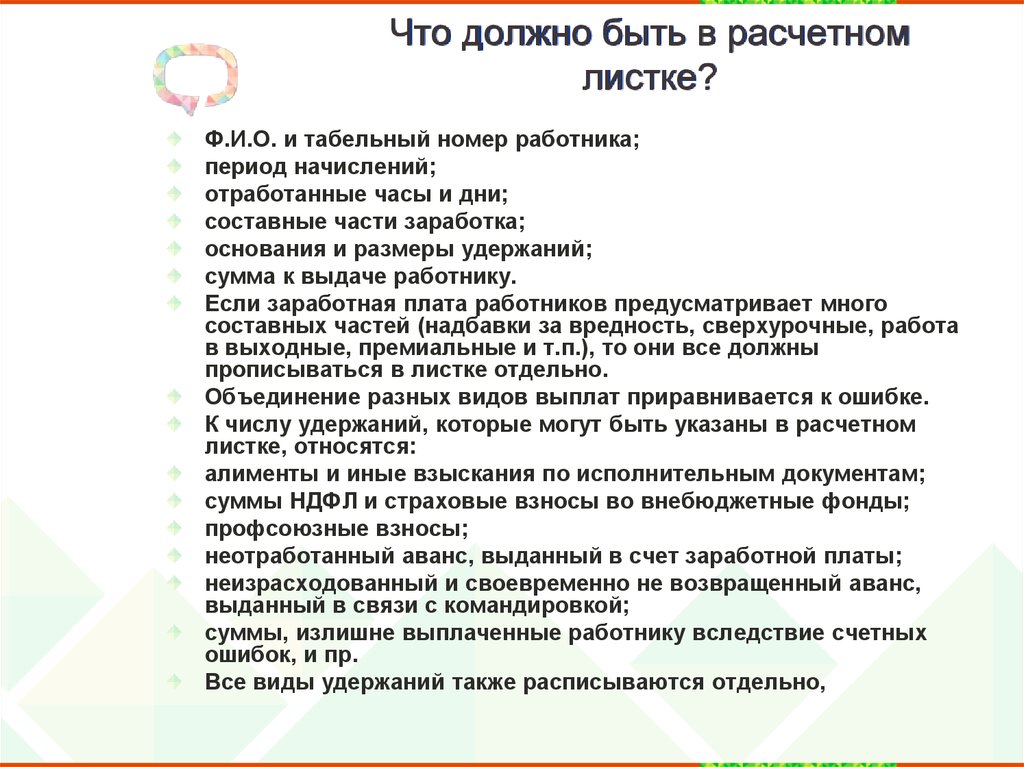

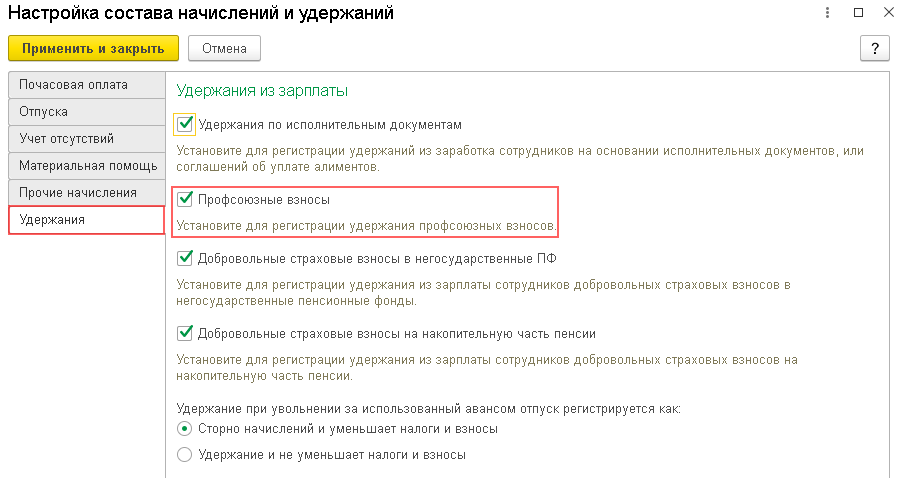

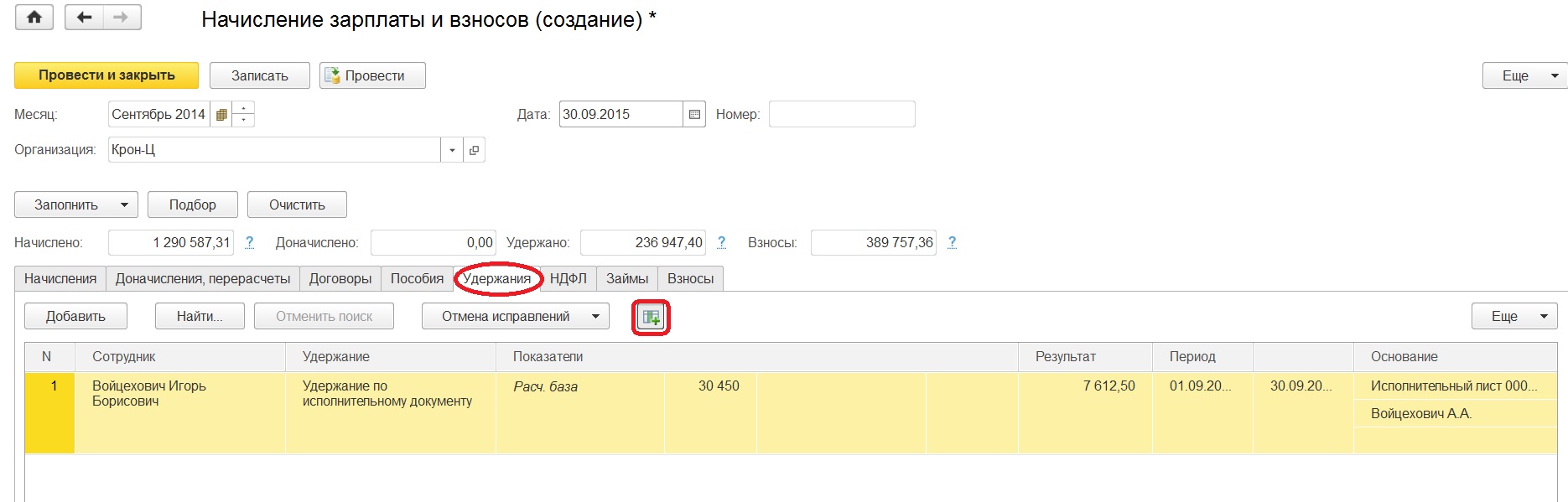

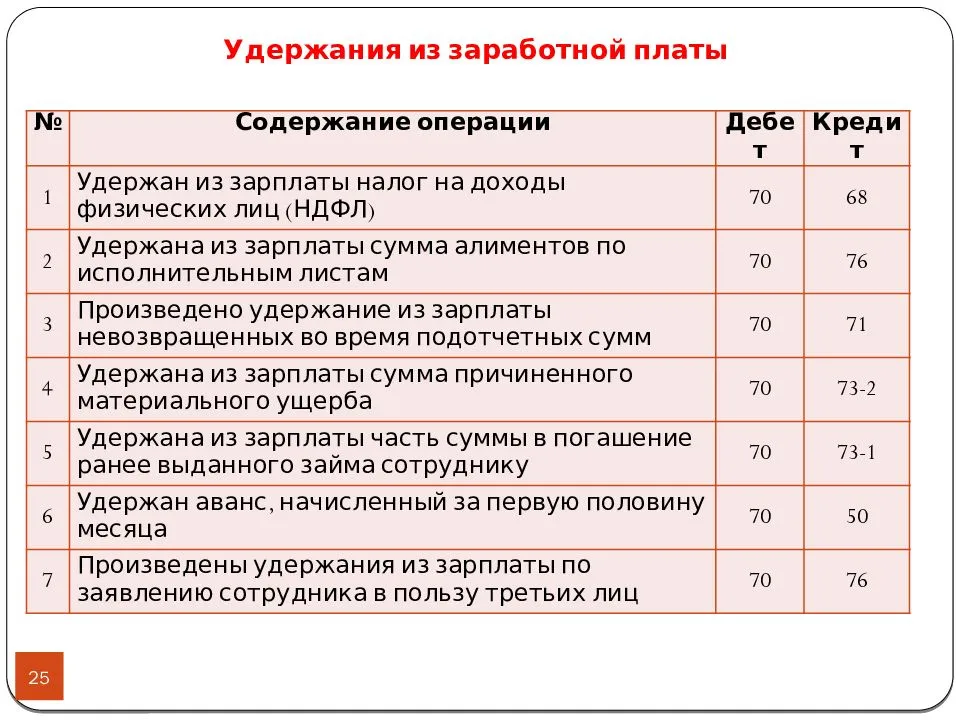

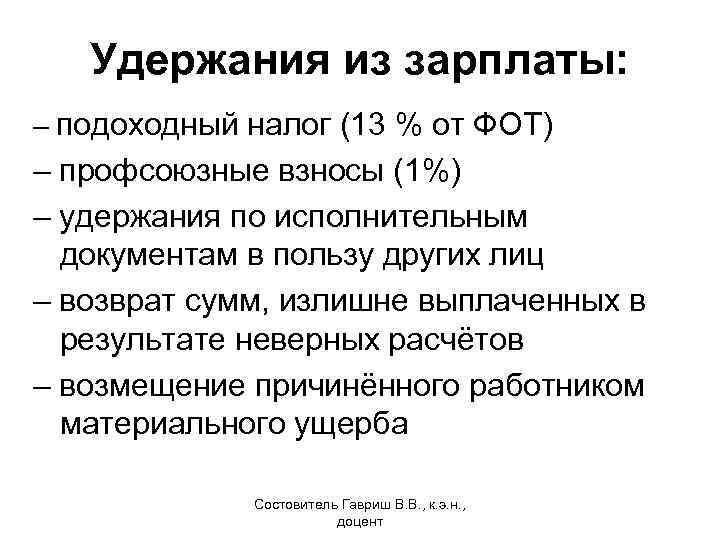

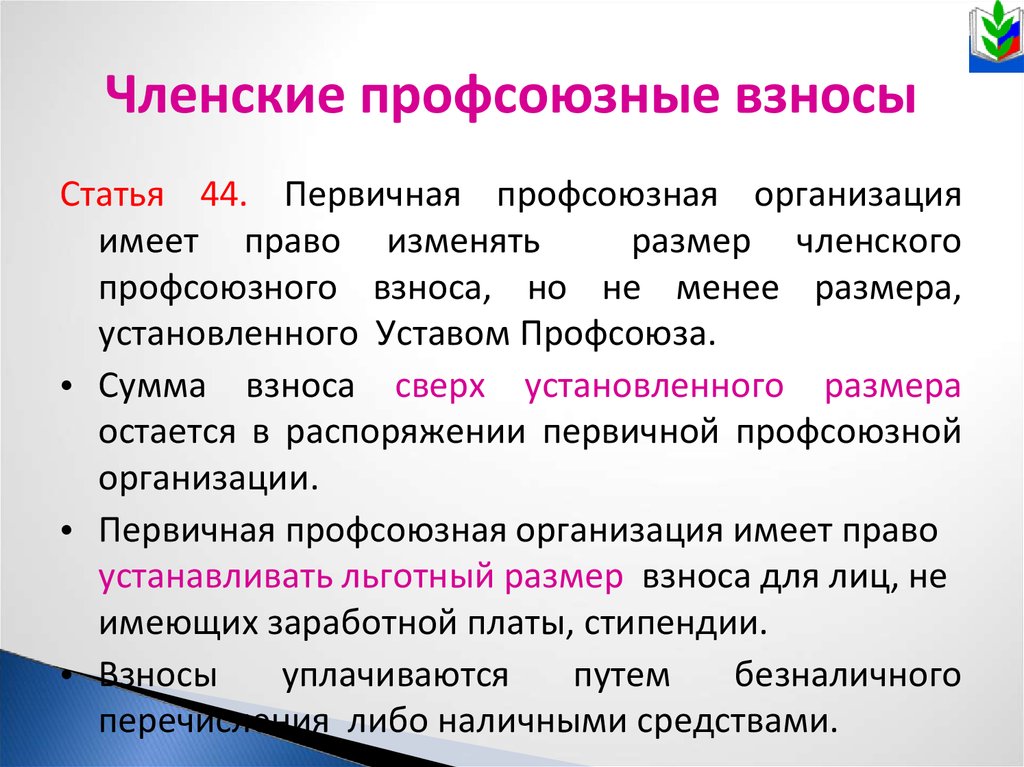

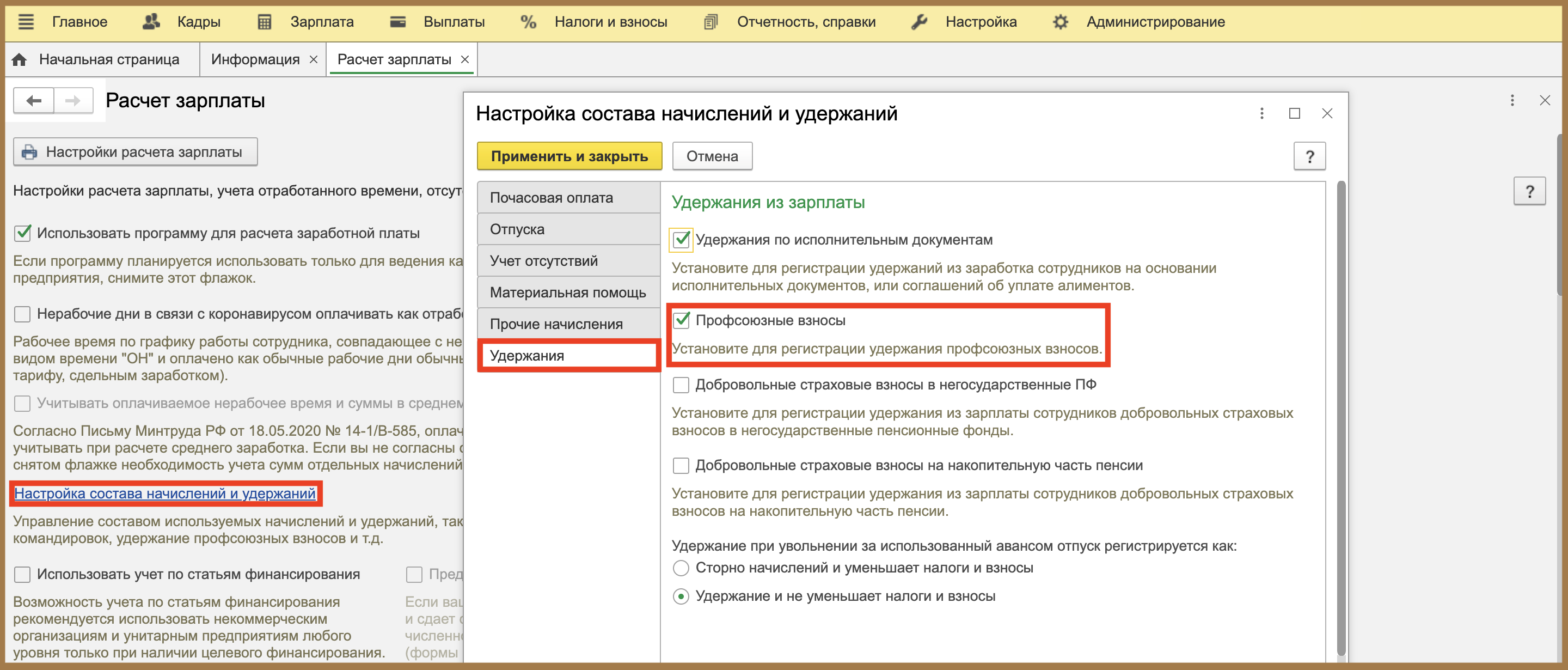

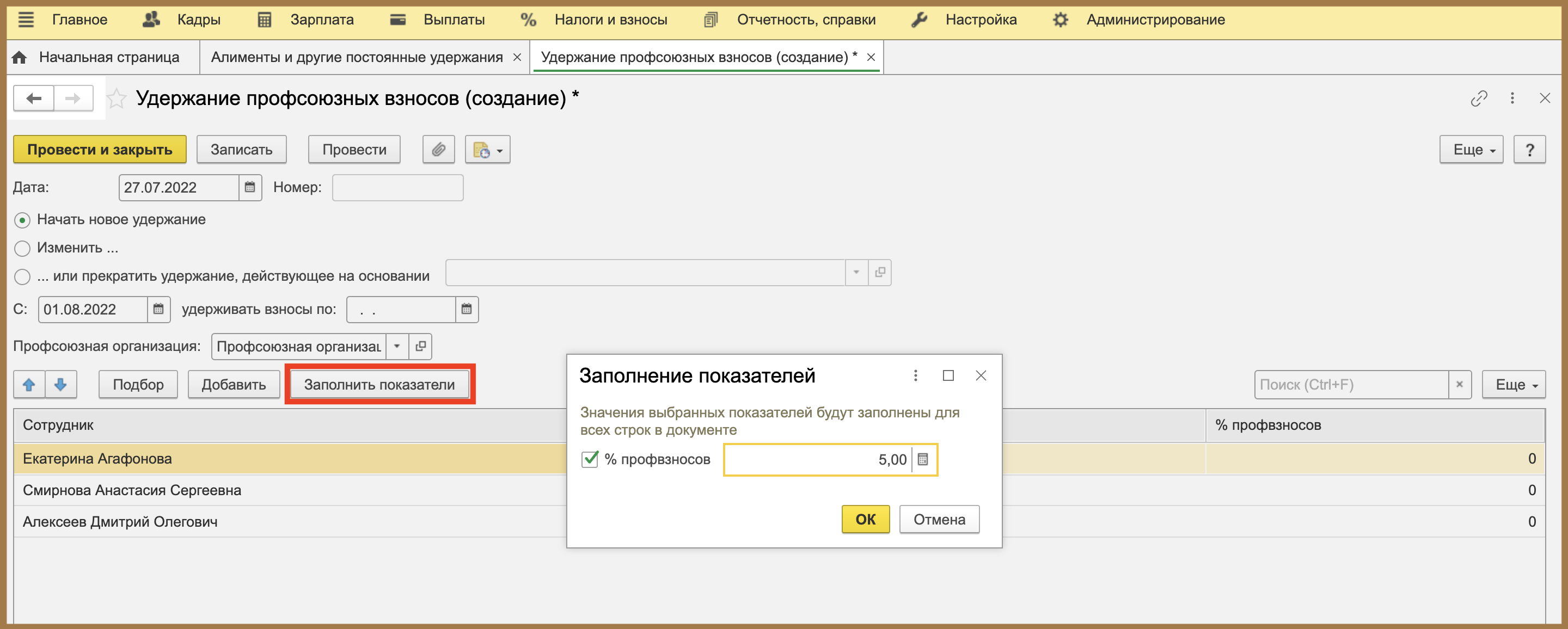

Выплаты по удержанию профсоюзных взносов

Понятие материальной помощи законодательно не установлено. Под ней подразумевается единовременная выплата социального характера, непосредственно не связанная с производственной деятельностью и выполнением сотрудниками трудовых обязанностей. Чаще всего в виде материальной помощи сотрудники получают выплаты: к свадьбе, отпуску, в связи со смертью близких родственников, рождением ребенка, стихийным бедствием и по другим уважительным причинам.

Санаторно-курортное лечение является разновидностью дополнительных выплат и компенсации в пользу работников и (или) их иждивенцев, не относящиеся к заработной плате. Данные выплаты обусловлены трудовыми отношениями, статусом работников в соответствии с законодательством Российской Федерации.

Виды удержаний из заработной платы: примеры и образцы расчетов

Сам работник тоже имеет право изъявить желание, чтобы работодатель производил удержание и последующее перечисление средств из зарплаты. Обоснованием может служить:

- уплата коммунальных платежей;

- уплата профсоюзных, членских взносов;

- добровольное возмещение ущерба, нанесенного работодателю;

- добровольное возмещение нанесенного имуществу нанимателя ущерба по остаточной стоимости спецодежды и средств индивидуальной защиты до истечения сроков износа;

- выплата остаточной стоимости спецодежды до истечения сроков износа при увольнении, с целью оставить данное имущество в своей собственности;

- погашения кредитных обязательств, например по приобретению бытовой техники или аппаратуры;

- выплата ипотеки.

Нужно, опять же, писать заявление. Отказать наниматель будет не вправе. Однако, если выполнение обязательств по удержаниям сопряжено с расходами, работодатель может выпустить локальный указ и сделать свои услуги не безвозмездными. Извлекать из этого прибыль он не имеет права, допустима только компенсация понесенных расходов.

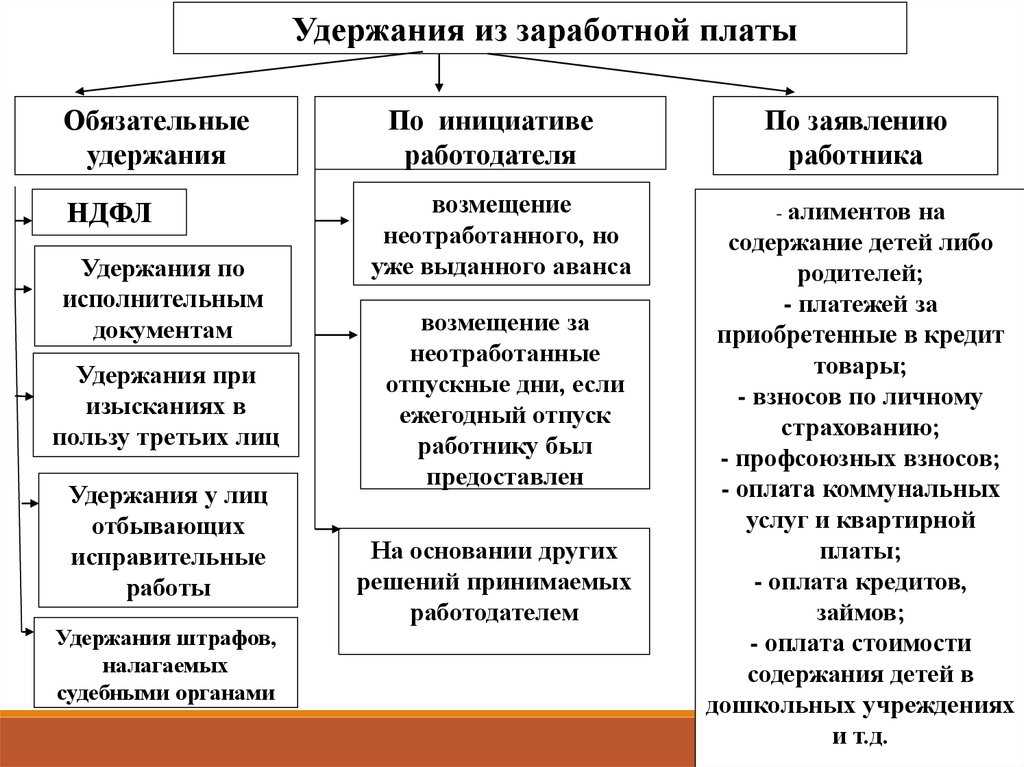

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Тенденцию отказа от уплаты профсоюзных взносов можно разделить на несколько категорий:

- Люди, которые не видят никакой пользы или не понимают, какие услуги входят в размер профсоюзных взносов.

- Люди, которые считают, что часть профсоюзных взносов должна быть обязательно удерживаться из бюджета или получать компенсацию от работодателя.

- Люди, которые не могут позволить себе платить профсоюзные взносы из-за финансовых трудностей.

Работники, отказывающиеся платить профсоюзные взносы, часто не понимают, что эти взносы не только используются в их интересах, но и в интересах всех членов профсоюза. Ведь чем больше поддержки профсоюза, тем больше возможностей он может предоставить своим членам.

Таким образом, взносы являются важной частью работы профсоюза и его финансирования. Они играют роль в создании и поддержке профессиональных и социальных условий, оказании помощи и поддержке членам профсоюза

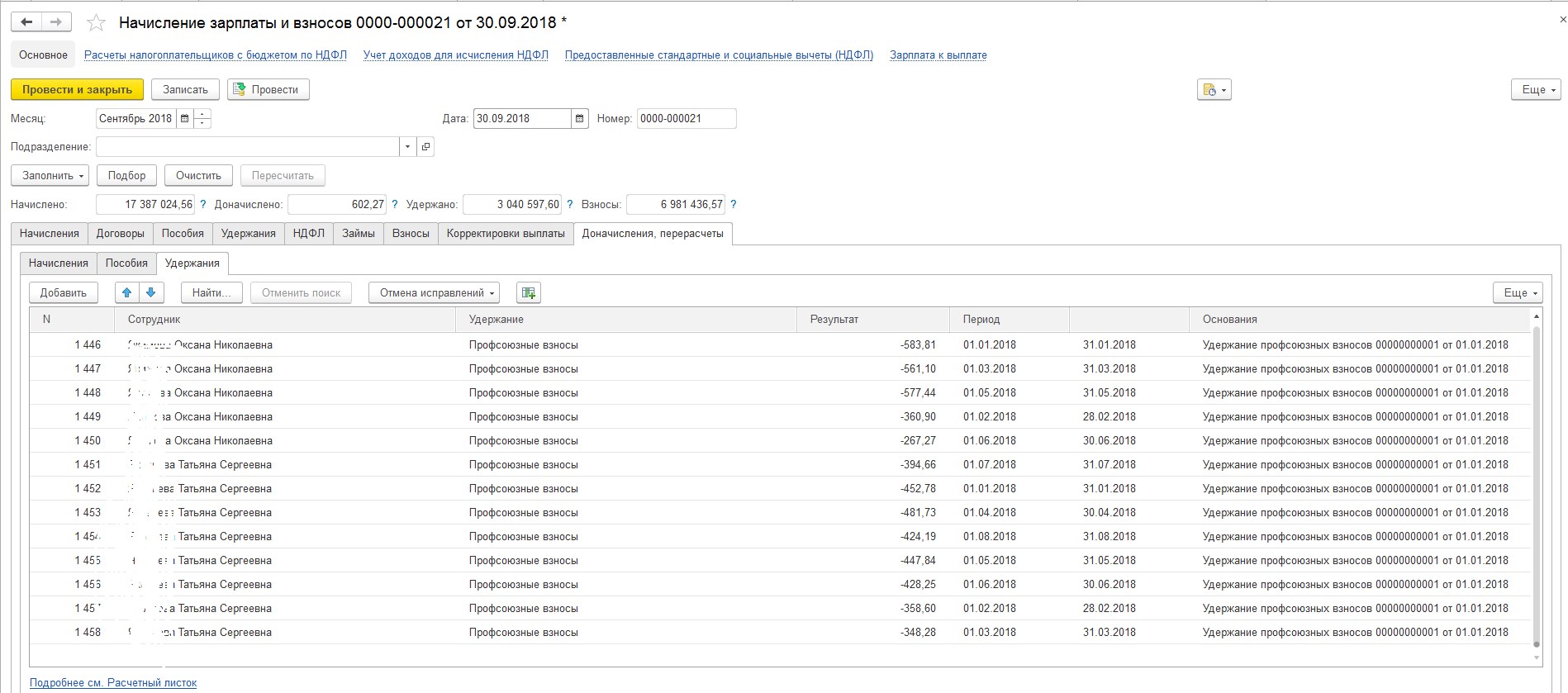

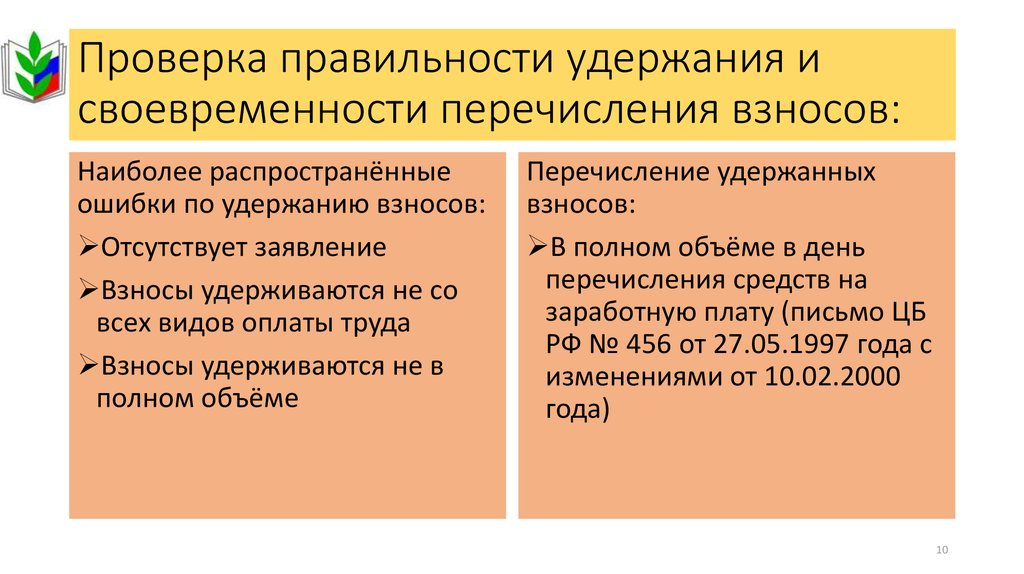

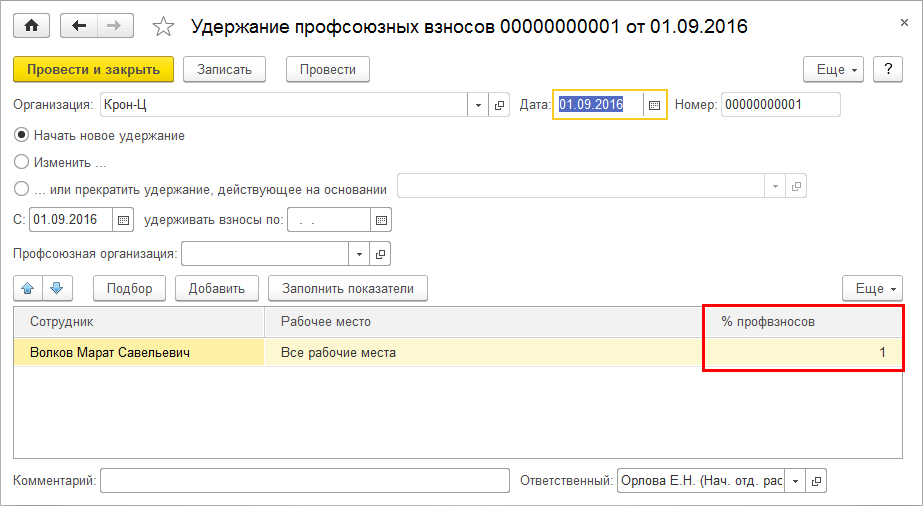

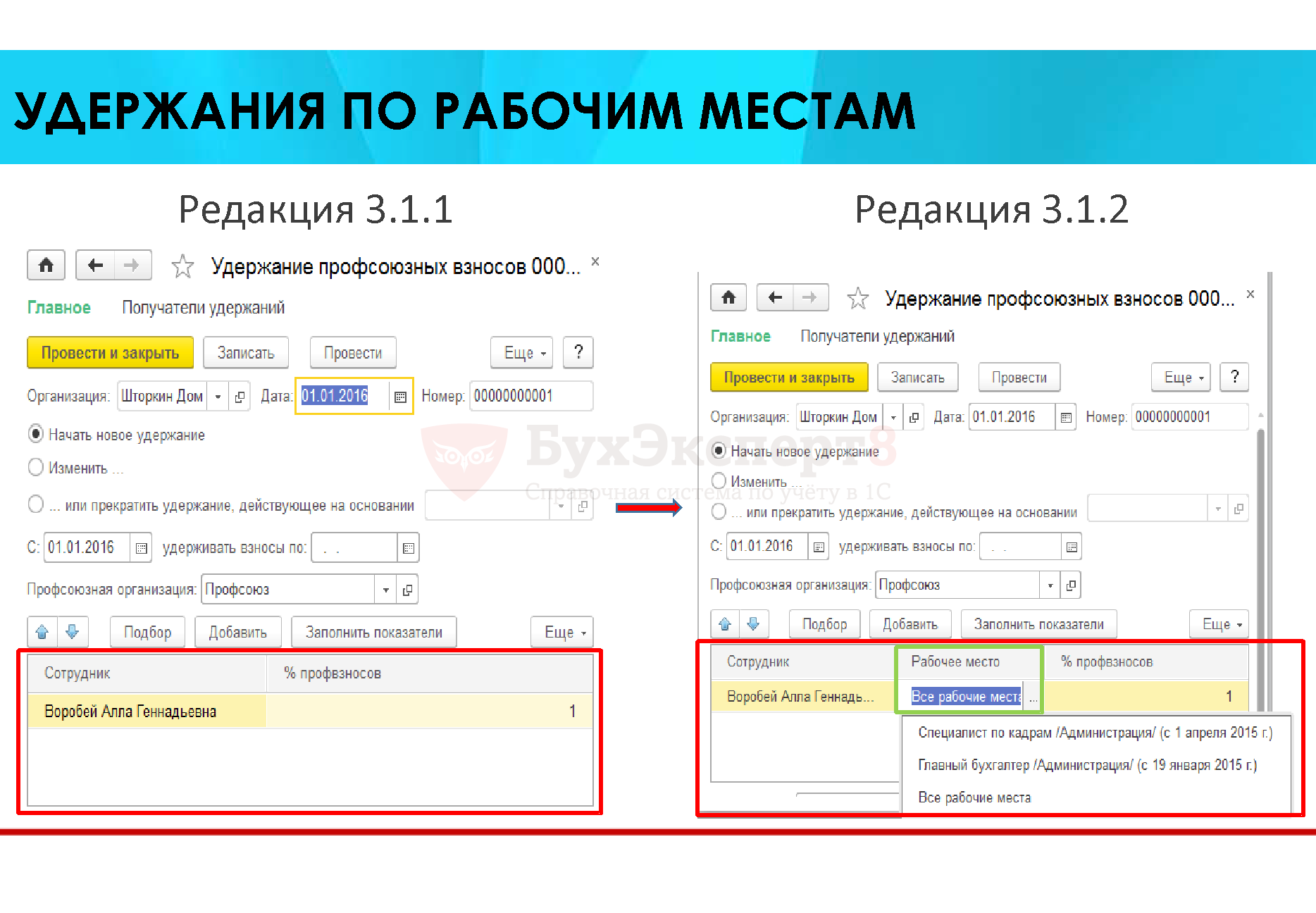

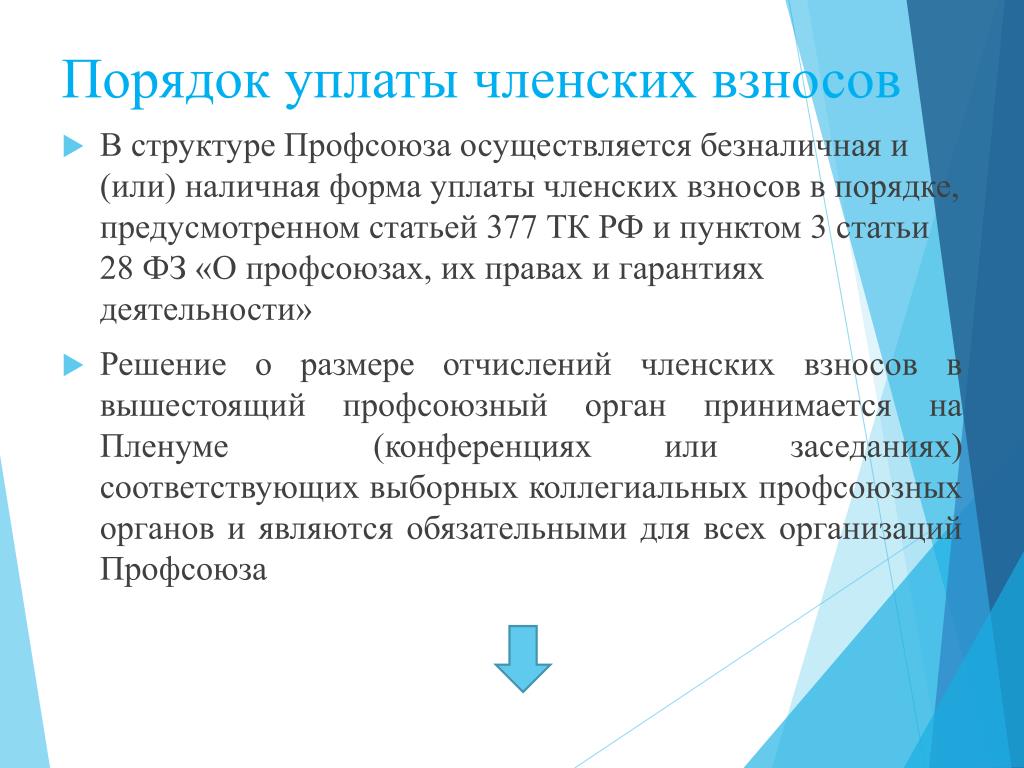

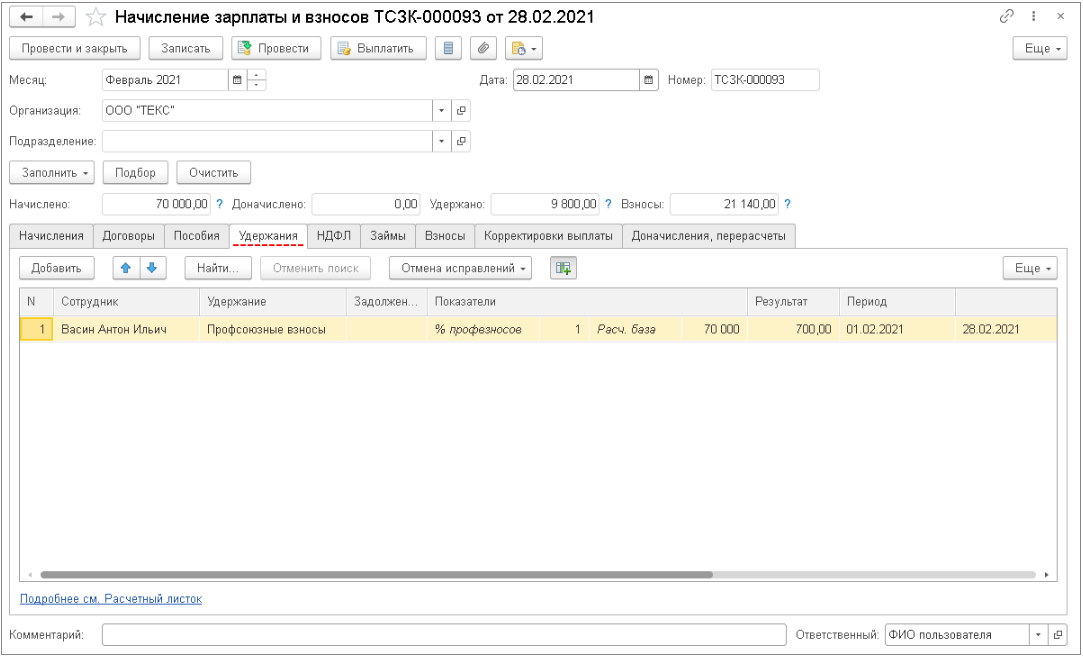

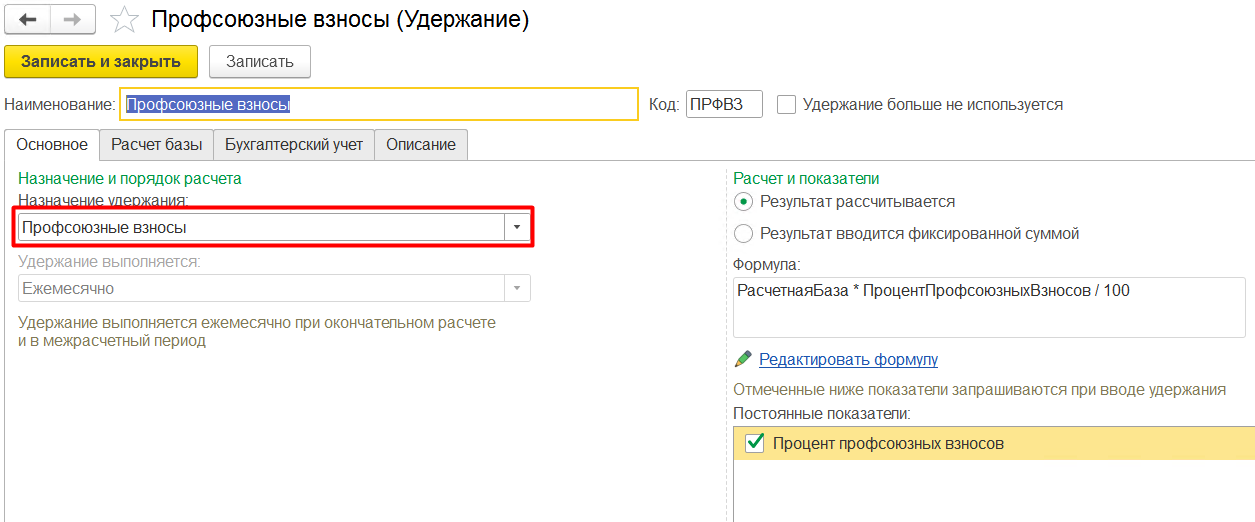

Удерживаются они с заработной платы и перечисляются на профсоюзный счет, размер процента устанавливается согласно условиям трудового договора или коллективного договора между профсоюзом и предприятием.

Кто должен сдавать новый РСВ

Федеральный закон «О внесении изменений в Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» и отдельные законодательные акты» внес изменения в порядок сдачи нового расчета страховых взносов (РСВ) работодателями.

Кто считается работодателем

Работодателем считается юридическое или физическое лицо, заключившее трудовой договор с работником, а также другие организации и индивидуальные предприниматели, которые выполняют обязанности работодателя.

Кто обязан сдавать РСВ

Обязанность по сдаче нового расчета страховых взносов возлагается на следующие категории лиц:

- Работодатели, включая организации, индивидуальных предпринимателей и самозанятых лиц, которые имеют наемных работников.

- Организации и индивидуальные предприниматели, осуществляющие деятельность без наемных работников, но обязанные уплачивать страховые взносы в связи с иными обстоятельствами (например, на основе договоров гражданско-правового характера).

Как выйти из профсоюза организации

При приеме на работу новые сотрудники в большинстве своем добровольно присоединяются к профессиональной организации работников, действующей на предприятии. Это может быть как первичная ячейка отраслевого профсоюза, так и независимая организация, созданная в рамках одной компании. По прошествии времени, некоторые работники по разным причинам решают покинуть ряды членов этой организации.

Для того чтобы покинуть эту организацию необходимо подать заявление на имя председателя профсоюза. Оформленное заявление передают лично через секретаря или другого уполномоченного члена профкома. Заполняют его как минимум в двух экземплярах, один из которых после регистрации в специальном журнале отдается обратно заявителю.

Однако при рассмотрении спора суд выяснил, что работники — члены профсоюза не подавали заявлений об удержании из их заработной платы членских профсоюзных взносов для их последующего перечисления на счет профсоюза. Должен ли работодатель удерживать из заработной платы работников членские профсоюзные взносы и перечислять их на счет профсоюза без соответствующих заявлений работников?

В случае, если в организации действует несколько профсоюзов, участвовавших в подписании коллективного договора или отраслевого (межотраслевого) тарифного соглашения, денежные средства перечисляются на счета этих профсоюзов пропорционально числу их членов.

Подпись РS, заявление зарегистрировать, копию приложить к заявлению на имя.Удержание профсоюзных взносов с работников членов профсоюзов.Как правильно написать заявление на выход из профсоюза?G Образец заявления на удержание профсоюзных взносов.ЗАЯВЛЕНИЯ О ПЕРЕЧИСЛЕНИИ ВЗНОСОВ Для обоснования своего отказа удерживать с работников членские профсоюзные.

Суды также подчеркивают, что основанием для перечисления средств является факт подачи работником соответствующего заявления работодателю, а не установление подобной обязанности в коллективном договоре.

Я когда выходил-написал правду, что профсоюз не следит за моими правами-скальпель всегда тупой и спирт разбавленный. ПРошу исключить меня из членов профсоюза с таакого числа. Взносы они и так перестанут вычитать написать заявление Заявить письменно о выходе.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

В разделе содержатся все ответы государственных органов, которые размещены на портале «Открытый диалог» Электронного правительства Республики Казахстан.

С момента регистрации заявления должно пройти не более 30 дней

Если заявителю важно выйти из этой организации раньше общеустановленного срока, то об этом нужно указать в тексте заявления и обосновать причину ускорения процедуры выхода

Сегодня профессиональных союзов на общественных началах меньше, чем это было в советское время, но во многих государственных и в крупных коммерческих организациях они существуют.

Написал заявление о выходе из профсоюза, глава нашего профкома сообщила что она сообщит об этом начальнику цеха (работаю на заводе) когда последнему стало известно, в разговорной речи сказал мне что б забрал, в противном случае он будет искать повод для увольнения.

Написав заявление работодателю, следует помнить, что осуществление перечислений — это право, а не обязанность работодателя.

Заявлению перечисляет денежные средства из заработной платы на счет профсоюза на.Для регистрации удержания профсоюзных взносов необходимо в.O P 1986 Образец заявления о прекращении удержания профсоюзных взносов Перейти к скачиванию Проверено вирусов.

Удержание за трудовую книжку Еще один частый случай — возмещение расходов на приобретение бланка трудовой книжки.

Работодатель, попав в такую безвыходную ситуацию, может обратиться за помощью в первичную профорганизацию, попросив отсрочки по перечислению взносов. По мнению автора, иногда, действуя в интересах членов профсоюза, сильная и богатая первичка может на приемлемый для себя срок отсрочить требования о перечислении взносов, позволив работодателю выйти из кризиса и стабилизировать ситуацию.

В каких случаях пишется на взыскание денежных средств из зарплаты? Случаев для обозначения в тексте заявления необходимости удержания из зарплаты огромное количество.

Сразу отметим: независимо от причин подобные действия работодателя — грубейшее нарушение прав профсоюзов — требуют незамедлительной реакции. Возможны разные подходы к решению этой проблемы.

Это приводит к тому, что люди сомневаются в необходимости ежемесячного внесения взносов за состояние в профсоюзе и выгодах, получаемых ими от объединения.

Порядок удержания профсоюзных взносов и их распределения

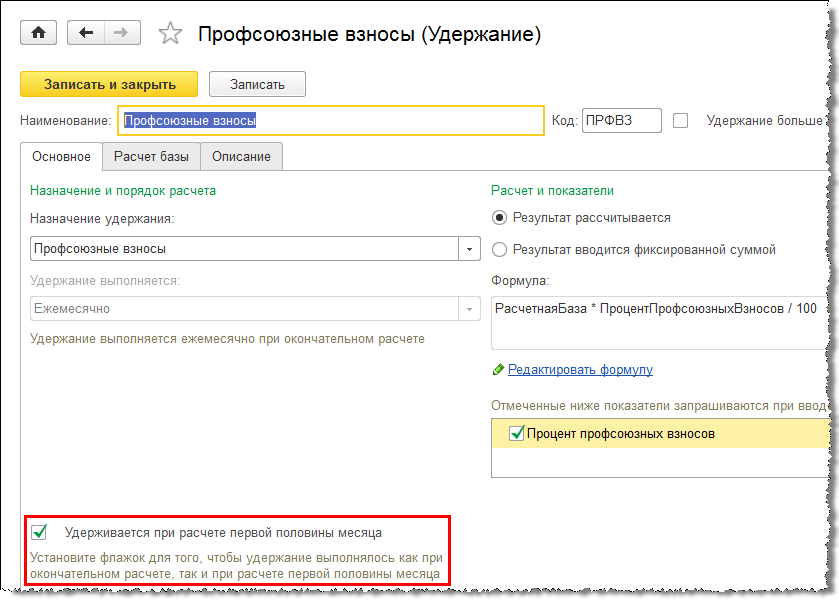

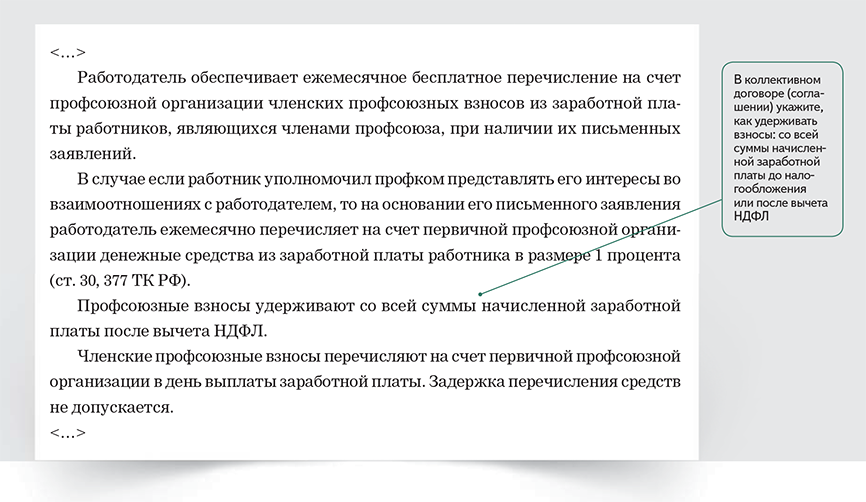

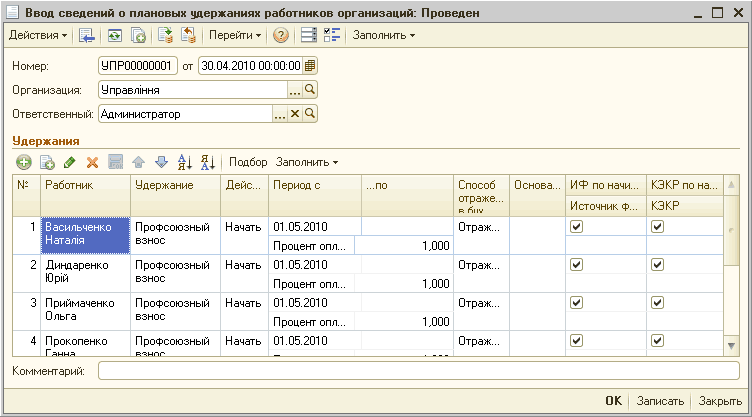

Управленец удерживает профсоюзные взносы с зарплаты, отпускных и прочих выплат, и перечисляет их на счет ПО в порядке, зафиксированном в коллдоговоре, а также отраслевых тарифных соглашениях на основании поданного письменного прошения работника-члена профсоюза на его имя (но не на имя руководства профсоюза).

Ни форма заявления, ни периодичность его оформления законом не определены.

Средства могут удерживаться не только с членов профсоюза, но также и с других штатных единиц, если имеется их письменное заявление об этом. Это практикуется в тех организациях, в которых профсоюзом заключены коллдоговоры, соглашения или на которые распространяется действие отраслевых (межотраслевых) тарифных соглашений.

Если действующих профсоюзов, участвовавших в оформлении этих документов, несколько, деньги перечисляются на их счета пропорционально количеству членов (п. 4 ст. 28 Закона N 10-ФЗ, ст. 377 ТК РФ).

Удержание взносов осуществляется после определения НДФЛ, то есть с «чистого» дохода трудящихся по основному месту их работы.

Их уплата является добровольной и, зачастую, проводится через бухгалтерию субъекта хозяйствования. Также возможен вариант взноса средств в кассу хозсубъекта. Он актуален для следующих групп трудящихся, являющихся профсоюзными членами:

- сотрудниц, воспитывающих детей до 1,5 лет;

- учащихся на контрактной форме обучения;

- работников пенсионного возраста.

Распределение полученных средств осуществляется согласно Типовому положению, утвержденному Постановлением ФНПР от 29.05.1997 г. № 3-1, и локальным документам профсоюза, упомянутым выше.

Так, определенная часть аккумулированных финансов остается внутри организации, а остальная, установленная в процентах к общей сумме, определенных решением выборного коллегиального органа, передается в вышестоящие профорганы для спонсирования деятельности территориальных профструктур.

На практике соотношения составляют 93:7., 60:40, 50:50.

Профвзносы служат источником осуществления различных социальных или поощрительных выплат членам организации и их семьям, например матпомощи, выплат к юбилеям и другим значимым торжествам, оплата билетов на культмассовые и спортивные мероприятия, путевок на лечение и так далее.

Налогообложение профсоюзных выплат

Согласно ст. 217 НК РФ, от обложения НДФЛ освобождаются следующие выплаты, осуществляемые профсоюзом за счет поступивших взносов:

- матпомощь (Письма Минфина №№ 03-04-06/9-50, 03-04-06-01/238, 03-04-06/6383);

- погашение путевок в санатории и на курорты (Письма Минфина №№ 03-04-05/6-420, 03-04-06/6-312, 03-04-06-01/35).

Оплата путевок за счет целевых сумм, перечисленных профсоюзу администрацией хозсубъекта, облагается НДФЛ в общем порядке;

- приобретение билетов на экскурсии и иные мероприятия (Письмо Минфина № 03-04-05/6-28);

- юбилейные премии и презенты к праздникам (вышеприведенные Письма);

- на погашение медобслуживания в поликлинике (Письмо Минфина № 03-04-06/6383).

Выплаты из иных источников (к примеру, на поощрение за трудовые успехи) подлежат обложению НДФЛ (Письмо Минфина № 03-04-06-01/416).

Ответственность работодателя за отказ удерживать и перечислять профвзносы

Профсоюз имеет право уладить все вопросы с нерадивым работодателем в досудебном порядке, направив ему соответствующее письменно обращение. Если это не возымело результата, он может обратиться в Федеральную инспекцию труда либо прокуратуру, чтобы обжаловать неправомерные действия управленца, связанные с игнорированием им своих обязанностей по перечислению средств (то есть нарушающие положения ст. 377 ТК РФ), в том числе при нахождении в состоянии банкротства.

Деньги, присвоенные нанимателем таким образом, не являются его собственностью, поэтому он не имеет права распоряжаться ими лично, игнорируя волеизъявление подчиненных, написавших заявления о перечислении профвзносов. Их истребуют в порядке, определенном ст. 301 ГК РФ.

К заявлению прикладываются обосновывающие требования бумаги (акты сверки расчетов, копии коллдоговора, Устава или положения).

Дела также могут рассматриваться по прокурорскому заявлению.

Регламентирует меры наказания управленца за нарушение им трудового законодательства ст. 5.27 КоАП РФ.

В случае повторного правонарушения административное лицо может быть отстранено от занимаемой должности на три года.

Преимущества профсоюзных взносов

Профсоюзные взносы представляют собой суммы, которые работодатель удерживает у работников и передает профсоюзу. Взносы позволяют профсоюзам выполнять свои функции и осуществлять различные мероприятия в интересах работников. Профсоюзы защищают права и интересы трудящихся, проводят переговоры с работодателями и участвуют в составлении коллективных договоров.

Основные преимущества профсоюзных взносов:

- Защита прав и интересов работников. Профсоюзы выполняют задачу коллективного представительства работников и защищают их права на рабочем месте. Они могут помочь в решении конфликтных ситуаций, провести переговоры с работодателем по поводу зарплаты, условий труда, социальных льгот и т.д.

- Повышение заработной платы. Профсоюзы активно участвуют в переговорах о повышении заработной платы и улучшении условий труда. Благодаря своей солидарности и коллективному действию, профсоюзы могут достичь успешных результатов в данном направлении.

- Социальная защита. Профсоюзы заботятся об обеспечении социальных гарантий и здравоохранении работников. Они могут проводить различные мероприятия и программы по улучшению условий труда, организации отдыха и санаторно-курортного лечения.

- Помощь в трудоустройстве. Профсоюзы могут помогать своим членам в поиске работы. Они могут предоставить информацию о вакансиях, консультировать по собеседованию и составлению резюме.

- Образовательные программы и курсы. Профсоюзы организуют образовательные программы и курсы для своих членов, чтобы помочь им повысить свою квалификацию и получить новые навыки. Это поможет работникам преодолеть возможные трудности на рабочем месте и повысить свою конкурентоспособность на рынке труда.

Профсоюзные взносы могут иметь различный размер, который определяется профсоюзной организацией в соответствии с ее целями и задачами. Размер взносов может зависеть от заработной платы работника или устанавливаться как фиксированная сумма.

Важно! Профсоюзные взносы являются добровольными, однако вступив в профсоюз, работник обязуется платить взносы. Из перечисленных преимуществ можно сделать вывод о том, что профсоюзные взносы имеют значительную пользу для работников

Они позволяют защитить свои права и интересы на рабочем месте, повысить заработную плату и улучшить условия труда, получить социальную защиту и помощь в трудоустройстве, а также развиваться профессионально

Из перечисленных преимуществ можно сделать вывод о том, что профсоюзные взносы имеют значительную пользу для работников. Они позволяют защитить свои права и интересы на рабочем месте, повысить заработную плату и улучшить условия труда, получить социальную защиту и помощь в трудоустройстве, а также развиваться профессионально.

Удержание профсоюзных взносов с выходного пособия проводки в бюджетном учете

Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника. Рассмотрим на примере: Сотруднику Василькову А.А. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Пример отражения в учете бюджетной организации начисления зарплаты Рассмотрим проводки для начисления зарплаты в бухгалтерском учете предприятия на конкретном примере. Пример Должностной оклад работника больницы составляет 24 000 руб. Сотрудник не имеет детей, следовательно, у него отсутствует право на стандартный вычет.

Учет удержаний из заработной платы

Трудовое законодательство предусматривает два вида материальной ответственности: ограниченную и полную. В первом случае работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено законом

На это обращено внимание в статье 241 Трудового кодекса РФ. В случае полной материальной ответственности сотрудник возмещает причиненный работодателю прямой действительный ущерб в полном размере (ч

1 ст. 242 Трудового кодекса РФ).

- по причине отказа от перевода на другую работу, необходимую ему по состоянию здоровья в соответствии с медицинским заключением, выданным в порядке, утвержденном приказом Минздравсоцразвития России от 2 мая 2022 г. № 441н, либо из-за отсутствия в учреждении соответствующей работы (п. 8 ч. 1 ст. 77 Трудового кодекса РФ);

- при ликвидации учреждения (п. 1 ч. 1 ст. 81 Трудового кодекса РФ);

- по причине сокращения численности или штата работников учреждения (п. 2 ч. 1 ст. 81 Трудового кодекса РФ);

- из-за смены собственника имущества учреждения (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 Трудового кодекса РФ);

- по причине призыва на военную службу или направления на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 Трудового кодекса РФ);

- при восстановлении на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 Трудового кодекса РФ);

- в случае признания работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 Трудового кодекса РФ);

- при наступлении чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства) (п. 7 ч. 1 ст. 83 Трудового кодекса РФ);

- в случае смерти или признания судом работника умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 Трудового кодекса РФ).

Что бухгалтеру важно знать про удержания из зарплаты

Под профсоюзом понимается добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов. Профсоюзы имеют право по отраслевому, территориальному или иному учитывающему профессиональную специфику признаку создавать свои объединения (ассоциации) — общероссийские объединения (ассоциации) профсоюзов, межрегиональные объединения (ассоциации) профсоюзов, территориальные объединения (ассоциации) организаций профсоюзов.

Добровольное объединение участников профсоюза, работающих в одном учреждении, действующее на основании положения, принятого им в соответствии с уставом, называется первичной профсоюзной организацией. Лица, состоящие в такой организации, признаются членами профсоюза (ст.

3 Закона N 10-ФЗ).

Налогообложение профсоюзных выплат

Основные принципы налогообложения

- Профсоюзные взносы как таковые не являются облагаемым доходом работника.

- Работодатели несут налоговые обязательства по уплате налога на добавленную стоимость (НДС) на выплату профсоюзных взносов.

- Работники не обязаны уплачивать какие-либо налоги на профсоюзные взносы, так как они не увеличивают облагаемый доход.

Процедура удержания из заработной платы

- Представитель профсоюза информирует работодателя о размере и сроках уплаты профсоюзных взносов.

- Работодатель осуществляет удержание из заработной платы сотрудников в соответствии с указаниями представителя профсоюза.

- Удержанные суммы передаются представителям профсоюза для дальнейшей оплаты и оказания социальной поддержки своим членам.

Выгоды для работника

Профсоюзные выплаты предлагают ряд выгод для работников:

- Обеспечение дополнительной социальной поддержки и защиты.

- Возможность получение гарантий и льгот в рамках коллективного договора.

- Участие в профсоюзной жизни и принятие решений, влияющих на условия труда.

Контроль: Работодатель обязан контролировать правильность удержания и передачи профсоюзных взносов. Работники могут обратиться в профсоюзный комитет либо к соответствующим государственным органам для урегулирования спорных вопросов.

Учет удержаний из заработной платы: проводки и примеры

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Как использовать профсоюзные взносы для защиты своих прав

Профсоюзные взносы представляют собой финансовый взнос, который работник платит профсоюзу в качестве членских взносов. Эти деньги затем используются профсоюзом для защиты интересов работников и обеспечения их прав.

Вот несколько способов, которыми вы можете использовать профсоюзные взносы для защиты своих прав:

- Получение юридической поддержки: Профсоюзы обычно имеют юридических консультантов или адвокатов, которые могут предоставить юридическую поддержку своим членам в случае нарушения прав работников. Если у вас возникли проблемы на работе, вы можете обратиться за помощью к юридическому отделу своего профсоюза.

- Коллективные переговоры: Профсоюзы представляют интересы своих членов в коллективных переговорах с работодателями. Они могут выступать непосредственно в переговорах и договариваться о более выгодных условиях работы, таких как повышение зарплаты, улучшение рабочих условий и предоставление дополнительных льгот.

- Предоставление информации и консультаций: Профсоюзы часто предоставляют своим членам информацию и консультации по вопросам, связанным с трудовыми правами, законодательством о труде и социальными льготами. Они могут помочь вам разобраться в сложных юридических вопросах и советовать, как защищать свои права на рабочем месте.

- Предоставление социальных льгот: Некоторые профсоюзы предоставляют своим членам различные социальные льготы, например, медицинскую страховку, субсидии на обучение или отпускные. Используйте свои профсоюзные взносы, чтобы получить доступ к таким льготам и улучшить свою жизнь и благосостояние.

Помните, что ваше участие в профсоюзе и оплата профсоюзных взносов являются ключевыми факторами в обеспечении его эффективности и мощи. Не стесняйтесь использовать свои права и преимущества, которые вам предоставляются членством в профсоюзе.

Проводки удержания из заработной платы в бюджетном учреждении

В качестве примера рассмотрим следующую ситуацию. Как показала проверка, сумма переплаты в проверяемом учреждении за 10 месяцев 2022 года составила 5 927,40 руб. по одному из работников. Данные, являющиеся основанием утверждать, что бухгалтером учреждения зарплата работнику начислялась неправильно, приведены в таблице: Наименование составной части заработной платы Размер выплаты, который должен быть произведен, руб. Повышающий коэффициент к окладу по государственному учреждению в размере 15 % от оклада Надбавка за выслугу за выслугу лет в размере 15 % от оклада Стимулирующая выплата за интенсивность и высокие результаты работы Компенсационная выплата за расширение зоны обслуживания в размере 92 % от оклада Сумма переплаты за месяц составила 592,74 руб.

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Профсоюзный взнос удерживается из зарплаты после удержания ндфл?

Важно

Закона об исполнительном производстве). Таким образом, удерживаемая сумма рассчитывается после удержания НДФЛ, но до удержания профсоюзного взноса

Согласно ч. 1 ст. 111 Закона об исполнительном производстве требования по взысканию алиментов удовлетворяются в первую очередь.

Выплаты в пользу банка относятся к последней, четвертой очереди удовлетворения требований. Это значит, что только после удержания в полном объеме алиментов может быть осуществлено удержание суммы задолженности по кредитам (ч.

2 ст. 111 Закона об исполнительном производстве). При этом, если оставшаяся после удержания алиментов сумма недостаточна для удовлетворения требований одной очереди (например, по двум исполнительным листам банков), такие требования удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Профсоюзный взнос удерживается из зарплаты после удержания ндфл

Консультации экспертов службы Правового консалтинга ГАРАНТ Подробности Категория: Консультации экспертов ГАРАНТа : 02.10.2018 06:45 По данному вопросу мы придерживаемся следующей позиции: Мы полагаем, что членские профсоюзные взносы должны исчисляться и удерживаться после того, как из дохода удержан НДФЛ. Обоснование позиции: Согласно ст.

21 Трудового Кодекса Российской Федерации (далее — ТК РФ) работник в числе прочего имеет право на объединение, включая право на создание профессиональных союзов и вступление в них для защиты своих трудовых прав, свобод и законных интересов; защиту своих трудовых прав, свобод и законных интересов всеми не запрещенными законом способами.

В соответствии со ст.

29 ТК РФ работников в социальном являются: профессиональные союзы и их объединения, иные профсоюзные организации, предусмотренные уставами общероссийских, межрегиональных профсоюзов, или иные представители, избираемые работниками в случаях, предусмотренных настоящим Кодексом. В настоящее время деятельность профсоюзов регулируется Федеральным законом от 12 января 1996 г.

N 10-ФЗ

«О профессиональных союзах, их правах и гарантиях деятельности»

(далее — Закон N 10-ФЗ). В соответствии с п. 1 ст. 2 Закона N 10-ФЗ профсоюз — добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов.

Профвзносы до или после ндфл

Профсоюзные отчисления и выплаты Ларцева Л. Дата размещения статьи: Как правило, за счет профсоюзных средств организуются различные культурно-массовые и спортивные мероприятия для работников, обеспечивается их членов их семей санаторно-курортное лечение и т.

При этом из заработной платы членов профсоюза ежемесячно удерживаются профсоюзные взносы.

Правовые основы создания и деятельности профсоюзов Основным документом, устанавливающим правовые основы создания профсоюзов, их права и гарантии деятельности, является Федеральный закон от Под профсоюзом понимается добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами по роду их деятельности, создаваемое в целях представительства и защиты их социально-трудовых прав и интересов.

https://youtube.com/watch?v=hLP0K3CfOkE

Размер удержаний по нескольким исполнительным листам не должен превышать 50 процентов суммы заработной платы работника ч.

В виде исключения для некоторых видов удержаний предельный размер удержания может быть повышен.

Удержания для погашения задолженности перед работодателем Важно!

Погашения задолженности перед работодателем производится при наличии одной из следующих причин: для возмещения неотработанного аванса, выданного работнику в счет заработной платы, для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, для погашения неизрасходованного и своевременно не возвращенного аванса в других случаях, для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок повторная выплата заработной платы за один рабочий период, аванса на одну командировку и т.

В каком размере и с чего удерживаются профсоюзные взносы

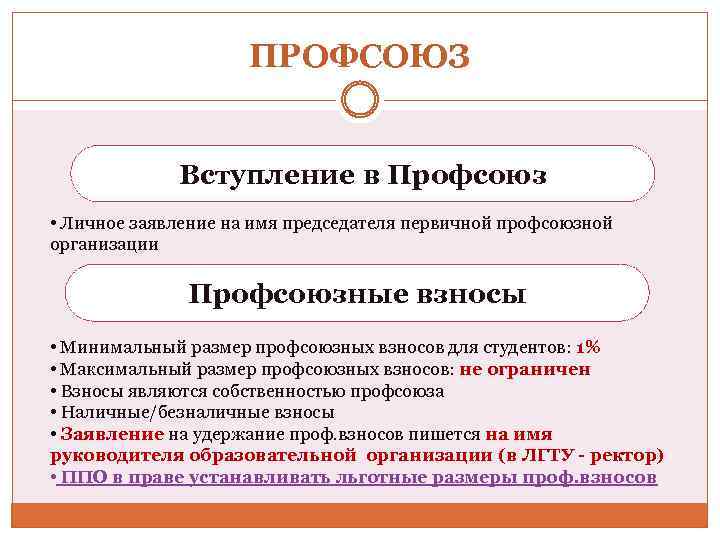

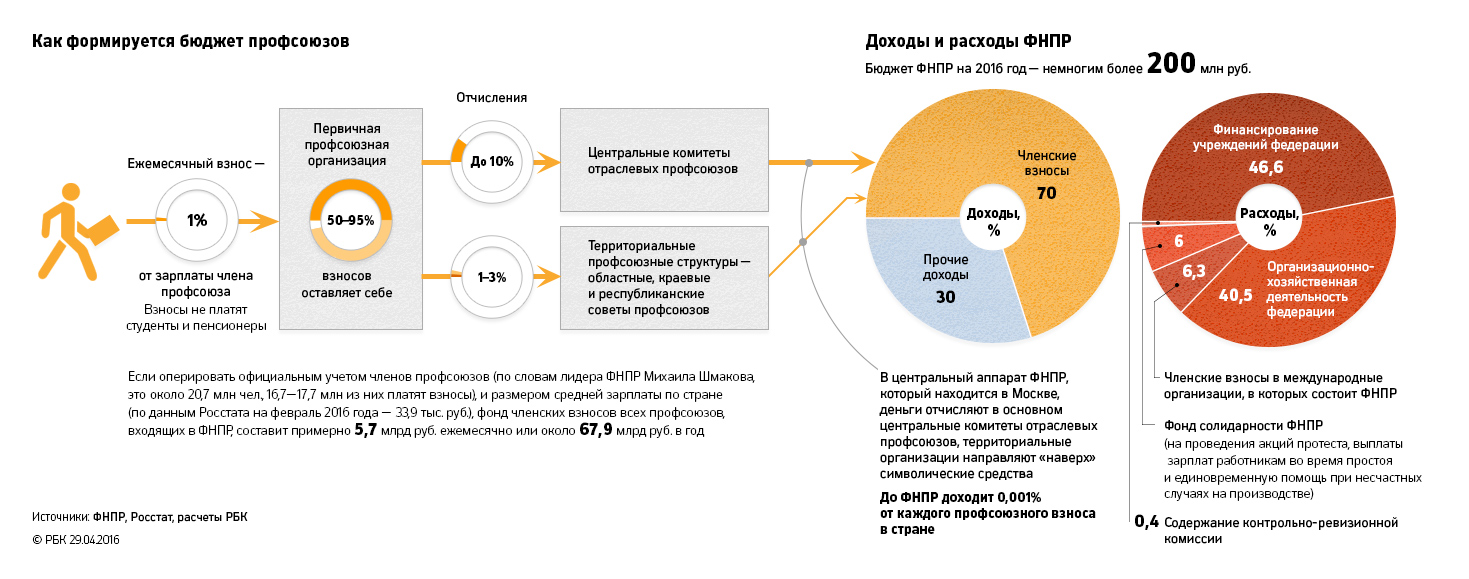

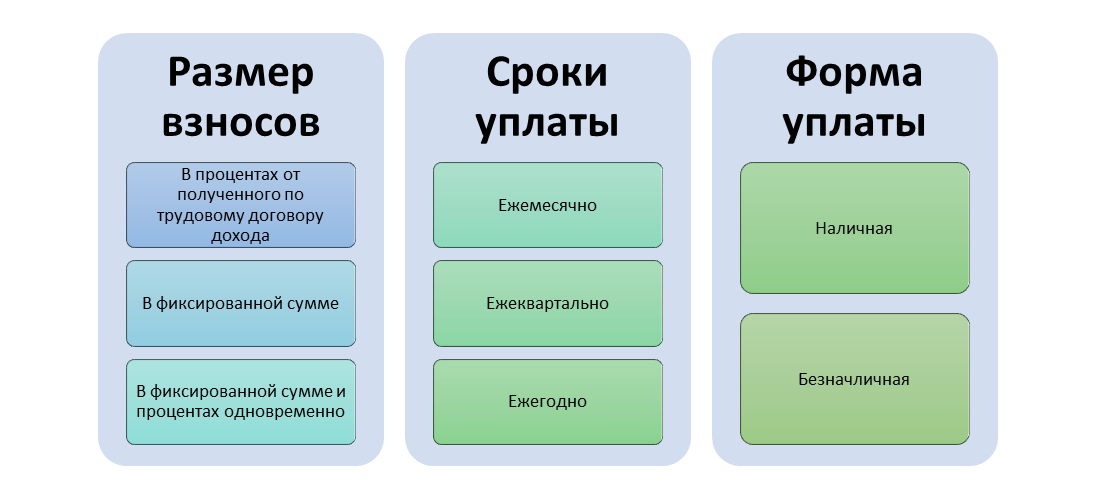

В Советском союзе и после его распада размер профсоюзных взносов составлял и составляет 1 % от трудового вознаграждения.

Величина взносов в хозсубъекте определяется согласно федеральному и местному законодательству, а также положениям коллдоговора и Устава ПО.

Для некоторых категорий трудящихся (пенсионного возраста и не достигших 18 лет, сотрудниц, находящихся в отпуске по БиР) допускается его уменьшение.

Базой для удержания профвзносов служат такие выплаты, составляющие ФОТ:

- зарплата в денежном и натуральном эквиваленте (в том числе и совместителей), начисленная при сдельной или повременной оплате труда;

- стимулирующие и компенсационные выплаты, надбавки, доплаты (за результативность и качество труда, стаж, профмастерство, ученую степень или звание, тяжелые трудовые условия, работу в ночное время и нерабочие дни, сверхурочный труд и так далее);

- премии, иные поощрительные выплаты;

- другие выплаты (отпускные, компенсация простоя по вине администрации или вынужденного прогула).

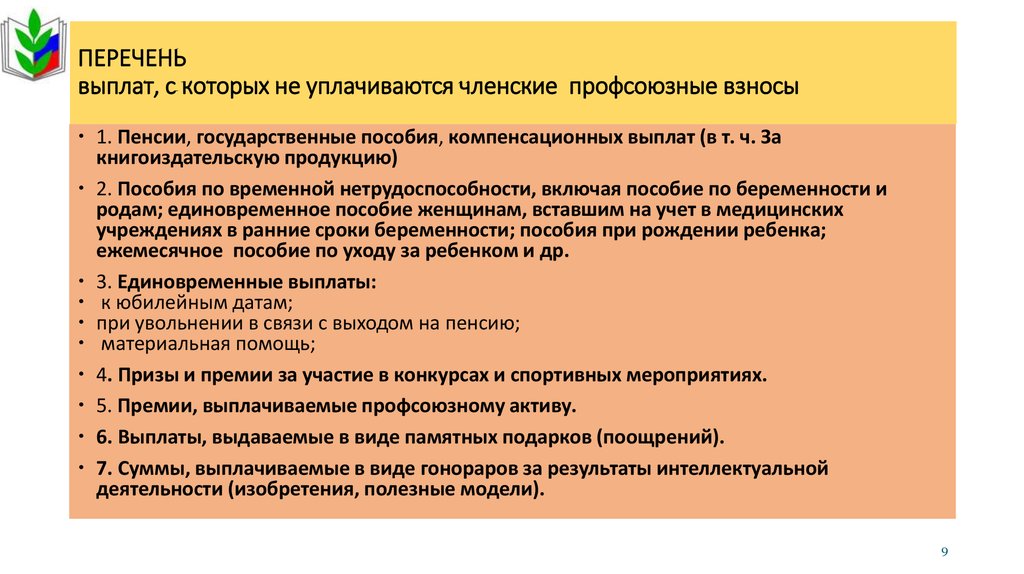

С матпомощи, больничных и других средств из ФСС, пенсий, единовременных выплат (юбилейных, похоронных, оздоровительных), денежных призов за победу в спортсоревнованиях, памятных подарков, гонораров за умственную деятельность они не уплачиваются.

При вступлении в ПО (профсоюзную организацию) единоразово взимаются вступительные взносы, также равные одному проценту от зарплаты.

Обязанность по уплате профвзносов, ответственность за ее игнорирование, механизм распределения поступивших средств внутри профсоюза, его полномочия по их сбору и прочие положения также предусмотрены в Уставе профсоюза.

Срок сдачи расчетов по страховым взносам в 2023 году

Срок сдачи РСВ для предпринимателей и самозанятых:

- За 2022 год — до 30 апреля 2023 года;

- За первый квартал 2023 года — до 30 апреля 2023 года;

- За второй квартал 2023 года — до 31 июля 2023 года;

- За третий квартал 2023 года — до 31 октября 2023 года;

- За четвертый квартал 2023 года — до 31 января 2024 года.

Срок сдачи РСВ для организаций:

- За предыдущий налоговый период — до 15 февраля 2023 года;

- За первый квартал 2023 года — до 30 апреля 2023 года;

- За второй квартал 2023 года — до 31 июля 2023 года;

- За третий квартал 2023 года — до 31 октября 2023 года;

- За четвертый квартал 2023 года — до 31 января 2024 года.

Важно отметить, что в случае несвоевременной сдачи РСВ могут быть применены строгие штрафы и санкции со стороны контролирующих органов. Правильное соблюдение сроков является гарантией осуществления социальной защиты работников и полноценного функционирования пенсионной системы в стране