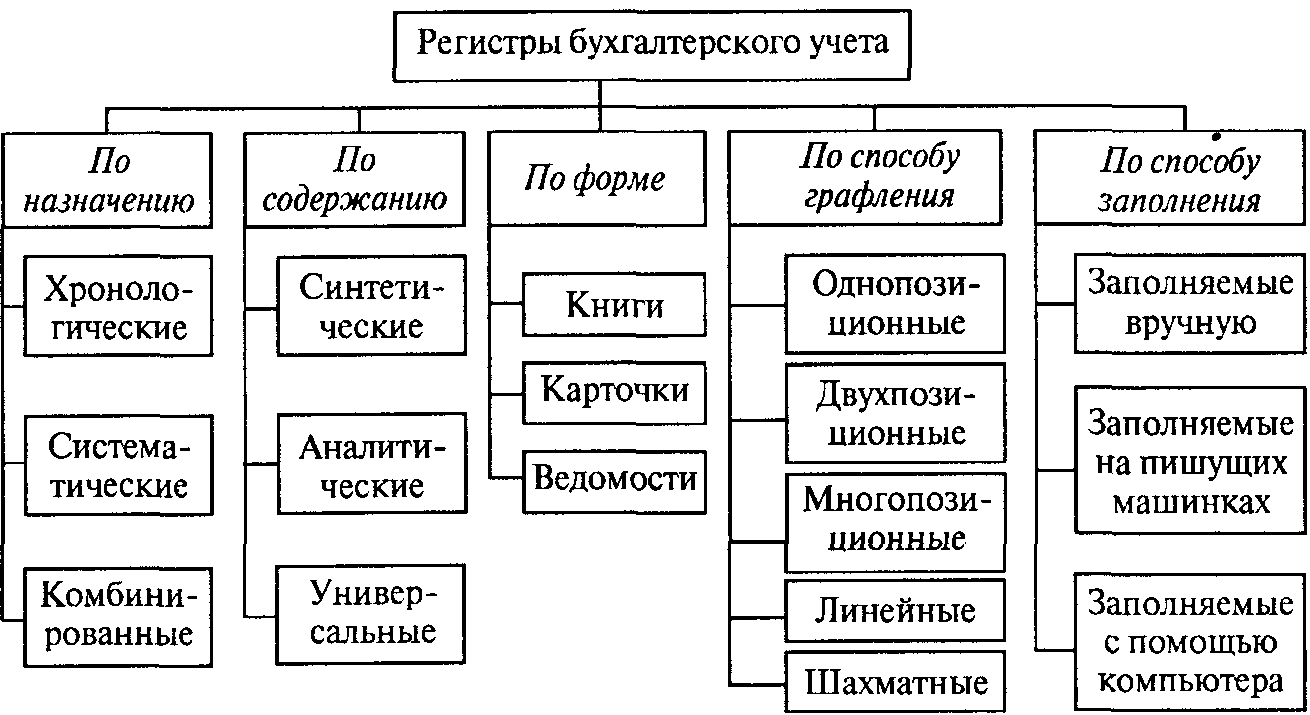

Виды регистров бухгалтерского учёта

Под регистрами бухгалтерского учёта понимают различные формы, в которых фиксируют информацию из первичной документации. В соответствии с законом №402-ФЗ, в регистры включают все объекты бухгалтерского учёта. Потом по этим сведениям бухгалтер составляет баланс и бухотчётность.

Информация из регистров может пригодиться в других целях, например:

- для контроля финансов бизнеса;

- при оценке и анализе финансовых результатов компании;

- для общего анализа деятельности предприятия.

Оформление регистров бухгалтерского учёта осуществляют по нормам, прописанным в действующих стандартах бухгалтерского учёта и законе №402-ФЗ.

Каждая компания самостоятельно определяет, в каком порядке и в какие сроки будет заполнять регистры. Все зависит от особенностей деятельности, используемых форм, объёма сведений, характера производства. Если документооборот небольшой, можно аккумулировать данные в течение месяца или квартала и заполнять формы по их результатам. Если операций и документов много, лучше заполнять регистры чаще — раз в неделю или каждый день.

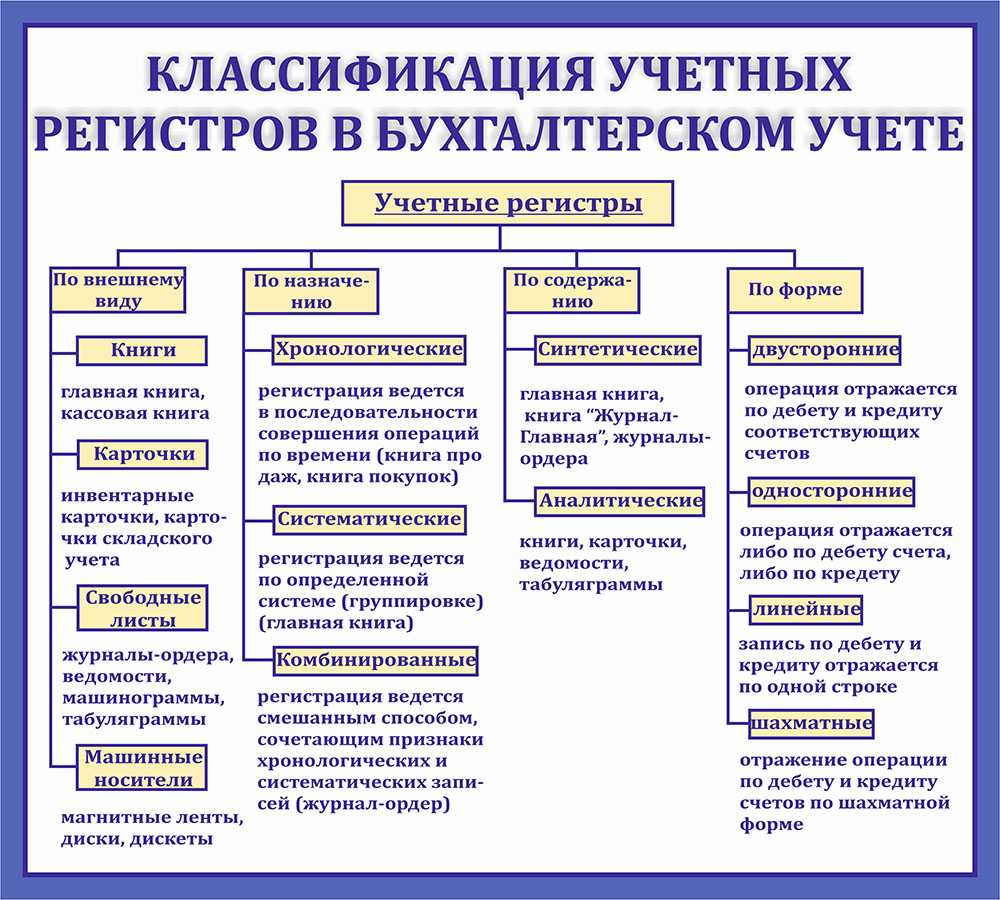

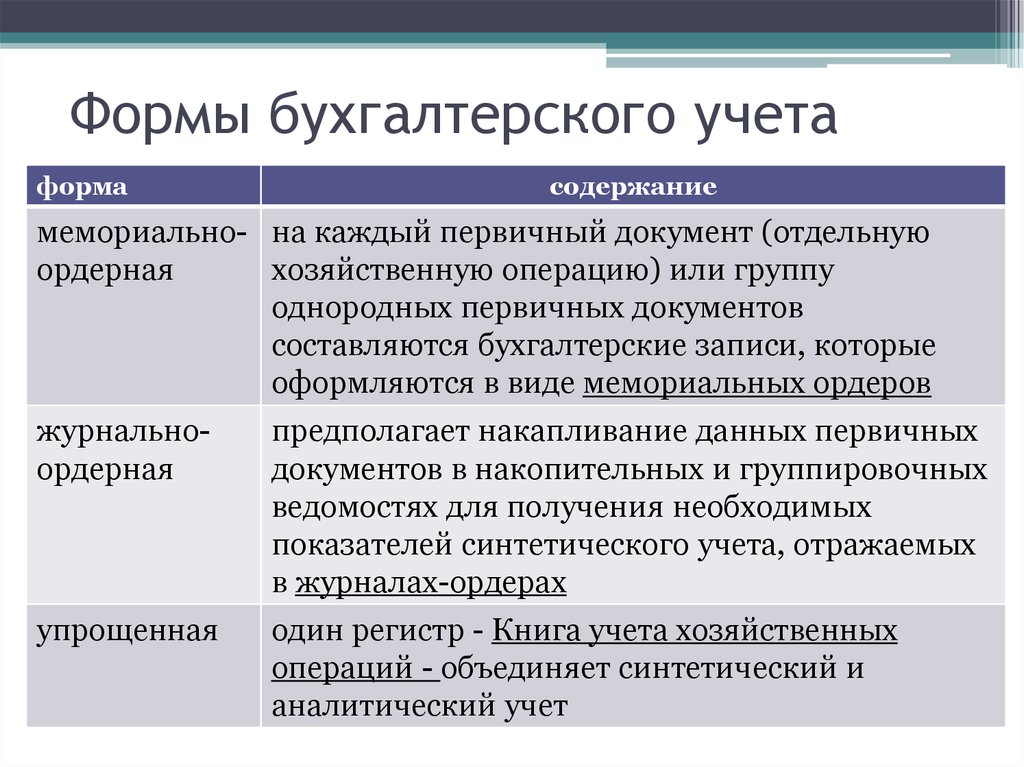

Классифицировать регистры можно по-разному. К примеру, по порядку заполнения их делят на такие виды:

- хронологические;

- систематические;

- комбинированные.

К хронологическими регистрами бухгалтерского учёта относят формы, которые заполняют сведениями последовательно, по порядку, в котором совершаются операции. Обычно это журналы, дневники и прочие документы, которые ведут продолжительно в течение конкретного периода — месяца или квартала.

Системные регистры ведут по отдельным счётам бухгалтерского учёта. Все данные группируются по однородным признакам. Стандартный пример таких регистров — оборотно-сальдовая ведомость или Главная книга предприятия.

Это не взаимоисключающие категории — ведение системных и хронологических регистров бухгалтерского учёта осуществляют параллельно. Информация из разных форм дополняет друг друга и позволяет увидеть объективную картину финансового положения организации. Чтобы облегчить ведение бухгалтерского учёта, можно использовать комбинированные регистры — это формы, которые предусматривают два типа отражения сведений. Так ведут журналы-ордера, ведомости.

Есть другая классификация регистров бухгалтерского учёта — по обобщённости данных:

- синтетические;

- аналитические.

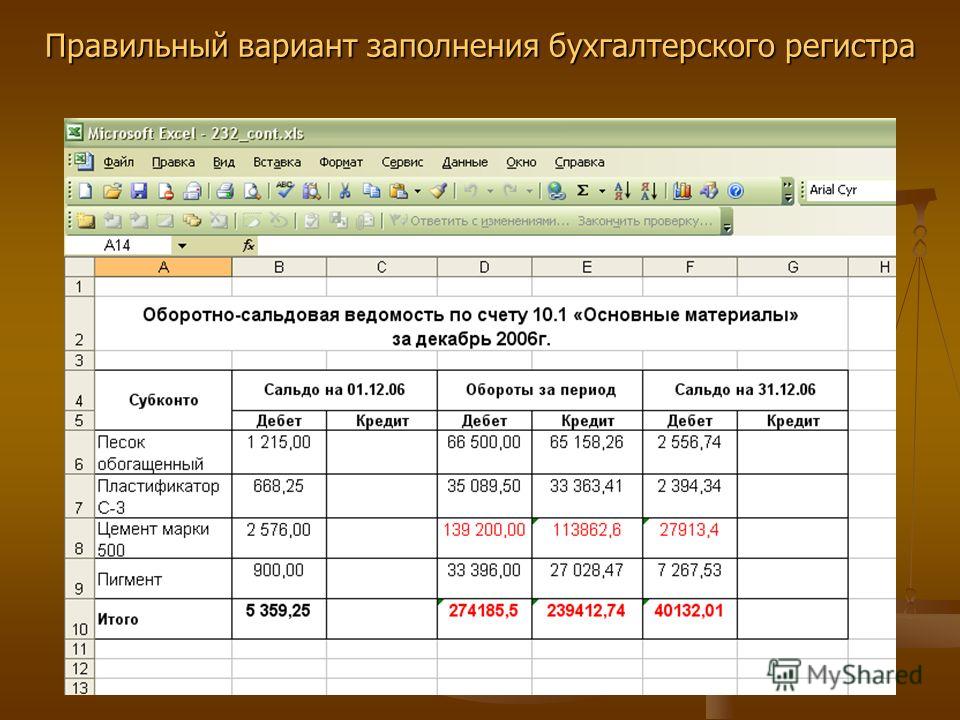

Формы из первой категории ведут по отдельным синтетическим бухсчетам. Например, остатки и обороты в оборотно-сальдовых ведомостях фиксируют по синтетическим счетам за определённый период. Составлять документ можно так:

Пример составления

В аналитических формах все сведения отражают по аналитическим бухсчетам. В них отражают не только реквизиты, но также подробности об отдельных операциях — аналогично бухучёту продукции, сырья, материалов, активов.

В таком порядке составляют инвентарные карточки:

Инвентарные карточки

Тут также можно применять комбинированные формы, которые объединяют оба принципа учёта.

Что это такое и когда нужно

Данный вид учета представлен в виде табличных сведений, в которых отражаются операции по первичным документам. Проводится различие в регистрах по внешнему признаку и по материальной основе, в зависимости от преследуемых регистрационных целей.

Существует несколько классификаций, различных по следующим параметрам:

- вид;

- характер;

- особенности построения.

Внешне регистры подразделяются на бумажные или безбумажные. К бумажным относят карточки, бухгалтерские книги, свободные листы. Для книг характерно оформление в виде сброшюрованных графленных бумажных листов, в которых все страницы пронумерованы, а в конце прописано общее число страниц, с заверением записи главбухом или другим компетентным сотрудником. С помощью данных видов организация осуществляет контроль кассовых операций, продаж, закупок, а также обобщает информацию о движении объектов по счетам.

Срок действия рассчитан на один год, а сами они регистрируются в спецреестре. Данный вид ученых регистров относится к числу распространенных видов учета в российских коммерческих и бюджетных учреждениях. Их легко группировать, удобнее использовать для осуществления аналитического учета по отдельному синтетическому счету.

В отдельный вид карточек выделены свободные листы или ведомости, также хранящиеся в бумажном виде. Внешне они отличаются большим форматом листов из не такой плотной бумаги, как карточки. Срок хранения свободных листов – один квартал или месяц. Местом хранения свободных листов служат папки.

Одним из достоинств данного вида является возможность использовать их при работе сразу несколькими сотрудниками, так как они не скрепляются между собой. С помощью свободных листов зачастую ведут учет амортизации основных средств, расчет оплаты труда по различных подразделениям, журнал-ордера.

К числу видов безбумажных учетных регистров относят таблицы, выполненные машинным путем (машинограммы), хранящиеся на различных цифровых, оптических носителях или в компьютере. После того, как годовой отчет утвержден, все учетные регистры подлежат группировке, сдаются в переплет с последующим архивным хранением.

Реквизиты регистров налогового учета

Каждая фирма должна разработать регистры самостоятельно и утвердить в качестве приложения к приказу об учетной политике для целей налогообложения. Каждый регистр должен содержать нижеперечисленные обязательные реквизиты:

- наименование учетной организации;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистра.

При разработке регистров налогового учета предприятие может воспользоваться рекомендациями ФНС РФ.

Совпадение операций в бухгалтерском и налоговом учёте

Несмотря на кажущуюся разность операций, и в бухгалтерском, и в налоговом учёте наблюдаются некоторые совпадения.

- В первую очередь это касается первичной документации. Она присутствует в обеих видах отчета.

- Также во время:

- траты материальных ценностей;

- различных способов начисления;

- денежных расходов, направленных на перенос материальных и нематериальных ценностей на конечную стоимость продукции.

Совпадение также очевидно.

Все дополнительные расходы и прибыль от продажи, также, находят своё отображение и в бухгалтерском, и в налоговом учёте.

Все эти совпадения имеют нестабильный характер. Все зависит от рассмотрения следующих факторов:

- Правильно ли составлена первичная документация и все документы по организации и распределению товарно-материальных ценностей.

- Математические подсчёты. Сюда входят проверка правильности заполнения операциями всех бухгалтерских цветов, а также проводить выбор данных для налоговых операций.

- Проводится новая разноска операций по бухгалтерскому и налоговому учёту. В данном пункте выверяются неточности в обеих видах расчётов.

После этого, если и были какие-то погрешности учета, то они исправляются.

Какими бывают регистры

Виды регистров, присутствие которых необходимо в бухгалтерском учёте, установлены приказом №94 МФ РФ от 31.10.2000.

| № журнала-ордера | № бухгалтерского счёта | Необходимая информация |

| 1 | 50 | Поступления и расходы средств в кассе |

| 2 | 51 | Расчётные счета |

| 3 | 55 | Информация о движении средств по банковским счетам |

| 4 | 66, 67 | Расчёты по займам |

| 5, 5А | 20–99 | Расходы |

| 6 | 60 | Расчёты, проводимые при работе с поставщиками |

| 7 | 71 | Расчёты с подотчётными лицами |

| 8 | 60, 62, 68, 76 | Расчёты, проводимые с клиентами, дебиторами и кредиторами |

| 9 | 79 | Внутренние расчёты |

| 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Расходы, касающиеся налогов, зарплат, недодач |

| 11 | 40, 41, 43, 45, 46, 62, 90 | Продукция и товары |

| 12 | 86 | Финансирование |

| 13 | 01, 02, 80 | Фонды, амортизация, уставной капитал |

| 14 | 14 | Сельскохозяйственная тематика, т. е. информация о животных, их питании и прочем. |

| 15 | 84, 98, 99 | Нераспределенная прибыль, а также расчёт движения денежных средств в будущем |

| 16 | 07, 08 | Оборудование |

Юридические лица часто используют:

| Вид регистра | |

| Инвентарные карточки | Учёт основных средств |

| Ведомости | Субъекты предпринимательской деятельности используют ведомости по активам, товарообороту и т. д. |

| Книги | Главная книга – важнейший документ для любой коммерческой организации. В ней отображены данные по всем счетам за уходящий счёт. Без кассовой книги невозможно контролировать движение наличных денежных средств |

| Журналы | Первичная документация, которую необходимо вести юридическому лицу, должна регистрироваться в журналах |

| Реестры | Систематизация информации |

| Карточки | Учёт всех активов организации, включая нематериальные |

| Описи | Документ для пересчёта документов |

Назначение регистра бухучёта

Эффективность деятельности предприятий находится в прямой зависимости от того, насколько эффективно осуществляется контроль финансовых поступлений и расходов. Это имеет связь с отражением итогового баланса. Всем этим занимается бухгалтерский отдел, без которого развитие любой компании невозможно.

Примечание 1.

Даже если представить, что какой-то начальник предпочёл бы обходится без указанного инструмента финансового самоконтроля, делать это всё равно приходится. Федеральный закон “О бухгалтерском учёте” от 06 декабря 2011 года №402-ФЗ обязывает юрлиц передавать Федеральной налоговой службе информацию о фактическом балансе, имеющихся долгах и пр.

Фактически, нет возможности уклониться от ведения бухучёта.

Для каких же целей их (регистры) используют? Если простыми словами: из всего вышесказанного следует, что главное назначение регистров

– систематизация бухгалтерских сведений.

Роль учетных регистров в бухгалтерском учете

Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируется. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры — таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах используют для повседневного руководства финансово-хозяйственной деятельностью организации и для составления бухгалтерской отчетности.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов РФ, органами, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета, а также организациями при соблюдении ими общих методических принципов бухгалтерского учета.

| Наименование учетного регистра | Объект учета | Вид учета |

|---|---|---|

| Накопительные ведомости | Расчеты с разными дебиторами и кредиторами | Аналитический |

| Книги | Кассовая книга, Главная книга | Синтетический |

| Журналы-ордера | Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета | Комбинированный |

| Электронные документы | Аналогично накопительным ведомостям, но с помощью компьютеров. Анализ счетов | Синтетический, аналитический и комбинированный |

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

Законом «О бухгалтерском учете» установлен перечень обязательных реквизитов для регистров бухгалтерского учета:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Формы регистров бухгалтерского учета должен утвердить руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра, любое исправление должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов.

Состав

Законодательство РФ предусматривает определённые формы учётных регистров, необходимых к заполнению юридическими лицами, если они имеют специальную форму собственности. Однако законодательство и не запрещает создание собственных регистров.

Сегодня коммерческие организации все чаще и чаще прибегают к помощи программного обеспечения, упрощающего процесс работы с бухгалтерией. Под прицелом высоких технологий работа с первичной документацией, отчёты, учётные регистры и прочее.

Для каждой коммерческой организации существует требование, подразумевающее утверждение своей учётной политики. Документ узаконивает все, что связано с работой организации: как вести документы, как коммуницировать с сотрудниками и т. д. Наличие учётных регистров в этом документе обязательно.

Важно: информация актуальная для коммерческих организаций. Предприятия государства руководствуются формами, установленными Министерством Финансов РФ.

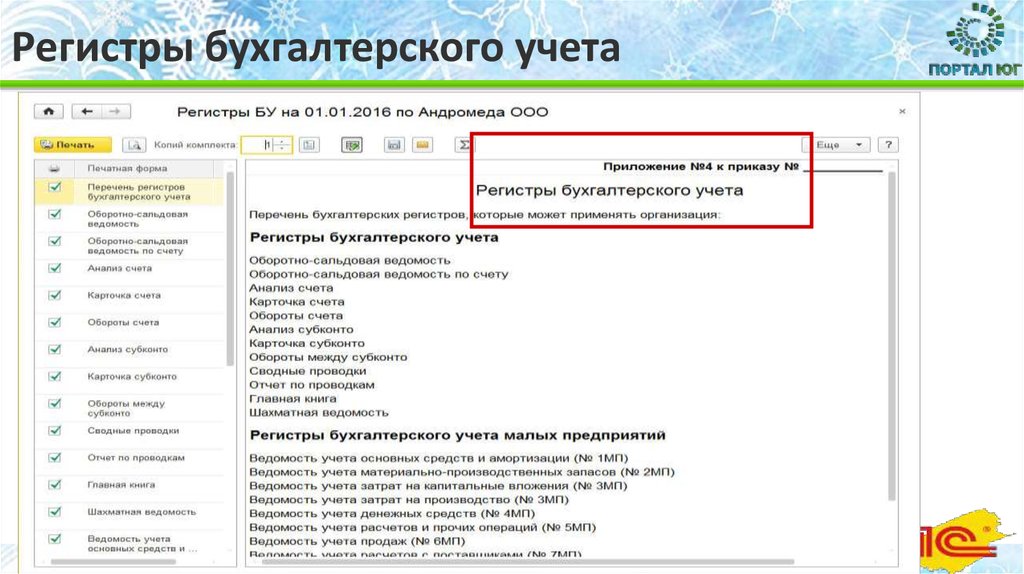

Формы регистров бухгалтерского учёта

Существует перечень унифицированных форм регистров бухгалтерского учёта — он указан в Приказе №52н. Однако они обязательны только для государственных учреждений. В информации Министерства финансов №ПЗ-10/2012 отмечено, что коммерческим организациям их применять в обязательном порядке не нужно.

Но и запрета на применение унифицированных бланков также нет. У компаний есть выбор:

использовать для бухгалтерского учёта регистры, предложенные Минфином;

взять бланки установленных форм за образец при создании собственных регистров;

разработать свои формы с нуля.

Если документ составлен с учётом действующих бухгалтерских законов, его можно применять.

Форм регистров бухгалтерского учёта много. Вот, например, самые популярные:

- Книги. Похожи на стандартные привычные всем книги, со сшитыми пронумерованными страницами. В регистре обязательно ставится подпись сотрудника, ответственного за заполнение сведений, и печать, если компания её использует.

- Карточки. Как правило, это твёрдые одинарные листы, в которых оформляют разные хозяйственные объекты. Документ удобнее составлять в форме таблицы. Данные заполняют по каждой учётной единице. Содержание столбцов должно подробно раскрывать информацию об объекте учёта.

- Журналы. Похожи на книги, но страницы в них не прошнурованы. Учётных сведений здесь тоже сравнительно меньше.

- Ведомости. Данные оформляют на отдельных листах. Оформить сведения можно сплошным текстом или таблицей.

- Электронные регистры. Формы составляются специализированными учётными программами. Перед отправкой в ИФНС документы нужно заверить квалифицированной подписью. Допускается также распечатать формы и подать вручную.

Компании могут вести учёт электронно или на бумаге — как удобнее. Если операций много, документооборот тоже получается объёмным. Заполнение регистров в таком случае проще автоматизировать с помощью специальных ПО.

Программы самостоятельно разносят нужные данные из первичной документации по счетам. Формы регистров заполняются автоматически. В программе можно использовать любые формы — унифицированные или разработанные компанией. Так все операции оформляются своевременно, и исключается риск потерять важные сведения, как часто бывает при ручном заполнении документов.

Определяя список учётных форм, компании часто опираются на перечень из приказа №52н. Чаще всего используются такие документы:

| Общая форма регистра | Вид документа |

|---|---|

| Инвентарная карточка | Для учёта объектов ОС, группового учёта ОС и т.д. |

| Ведомости | Оборотная, оборотно-сальдовая, ведомости расхождений по итогам инвентаризаций и т.д. |

| Книга | Главная книга компании, книги учёта ТМЦ, БСО и т.д. |

| Журнал | Для различных операций (по кассе, безналичным расчётам, для взаиморасчётов с подрядчиками, контрагентами, дебиторами и т.д.) |

| Реестры | Карточек, сдачи документов, поступлений и выбытий и т.д. |

| Описи | Инвентарных карточек, инвентаризации |

Порядок отражения хозяйственных операций

Вся информация, которая вносится в регистры бухгалтерского учёта, должна быть отражена правильно и в полном объеме. Если в документе допущена механическая или математическая ошибка, то исправляется она определённым способом:

- составляется дополнительная бухгалтерская проводка;

- сторнируется запись;

- корректируется запись.

Если в регистре была допущена ошибка не связанная с корреспонденцией счетов и итоговыми суммами, то она может быть правильна коррекцией записи. Для этого одной тонкой чертой перечёркивается неправильная запись, а рядом указывается точная информация. В нижней части документа указывается запись «исправленному верить», после чего ставится дата и подпись. Такой способ исправления данных используется в бухгалтерских справках, пояснительных записках к бухбалансу. Если ошибка в реестре была допущена ошибка в корреспонденции счетов, то применить нужно метод «красное сторно». Данный метод заключается в следующем:

работник бухгалтерии чернилами красного цвета дублирует ошибочную корреспонденцию, а затем чернилами синего цвета указывает верную проводку.

Если в реестре была неправильно указана сумма, а проводка правильно, то можно для исправления использовать метод дополнительных проводок. При применении данного метода следует отразить неучтенные данные в такой же корреспонденции.

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Какие данные необходимы

Используемые ранее формы учётных регистров можно не использовать – этот момент прописан в Информации МФ ПЗ №10/2012 от 04.12.2012. ФЗ №402 от 06.12.2011 устанавливает перечень реквизитов, присутствие которых в подобных документах необходимо:

- Наименование учётного регистра.

- Код и название организации.

- Период составления документа или даты начала и конца ведения.

- Ф. И. О. бухгалтера, составившего документ.

- Печать и подпись компании.

Данные в документе должны быть систематизированы и располагаться в хронологическом порядке. Необходимо указать единицы измерения, которые используются в документах, а все указанные данные необходимо подтвердить первичной документацией.

Запрещена любая заведомо ложная информация, способная исказить полученные в итоге результаты в пользу уменьшения налоговых обязательств юридического лица. Ответственное лицо и организация получат серьёзные штрафы, если проверяющие выявят намеренное искажение информации.

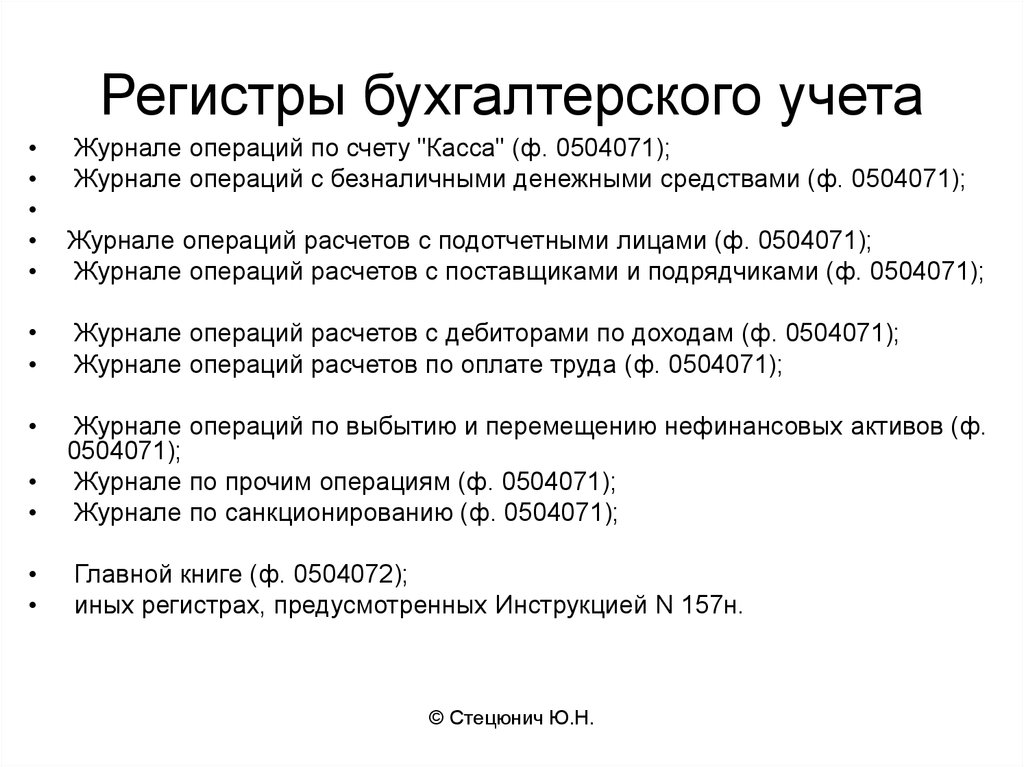

Перечень регистров

- Инвентарные карточки – по учету основных средств, по групповому учету основных средств и так далее.

- Ведомости – оборотные, накопительные и так далее.

- Книги – главная книга, учет бланков строгой отчетности, учет материальных ценностей и так далее.

- Журналы – по операциям «Касса», по расчетам с подотчетными лицами, по расчетам с поставщиками и подрядчиками, по оплате труда, по расчетам с дебиторами по доходам, по расчетам с безналичными денежными средствами и так далее.

- Карточки – многографные, карточки учета средств и расчетов и так далее.

- Реестры – поступлений и выбытий, учета ценных бумаг, сдачи документов и так далее.

- Описи – инвентаризационные, описи инвентарных карточек по учету основных средств.

- Ведомости – по учету расхождений по результатам инвентаризации и так далее.

Замечание 2

Во многих коммерческих организациях регистры разрабатываются самостоятельно.

В государственных учреждениях формы регистров разрабатываются Минфином.

Все формы регистров утверждаются приказом организации.

Замечание 3

Все формы учетных регистров разрабатываются главным бухгалтером организации, а утверждаются руководителем организации.

Все организации ведут регистры в компьютерном варианте.

Каждый месяц нужно обязательно распечатывать все регистры и подшивать в специальную папку.

В ИФНС регистры отправляют по электронной почте.

Регистры могут вестись также в виде бумажного носителя.

Такие регистры заполняются от руки, проверяются и подшиваются в папки.