Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

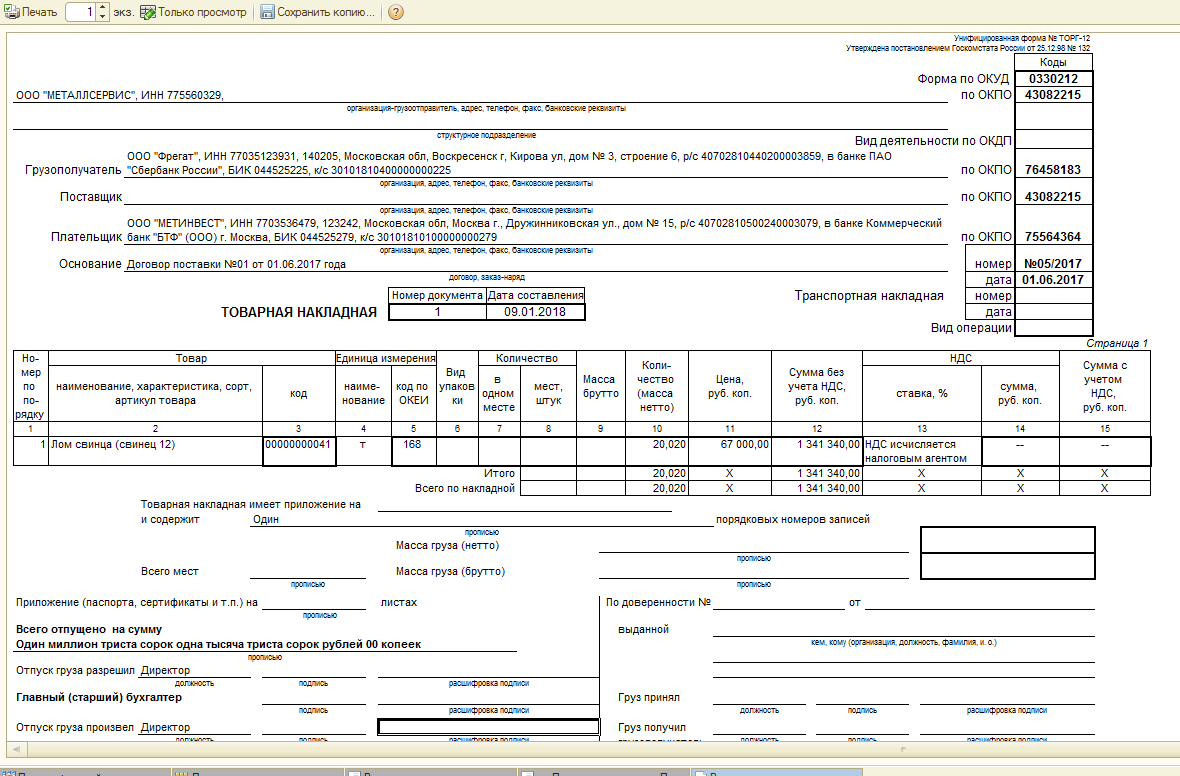

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2022 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Как оформить списание материальных запасов и принятие к учету металлолома и макулатуры?

Имущество государственного (муниципального) учреждения, непригодное для дальнейшего использования из-за утраты своих потребительских свойств, в том числе физического и морального износа, подлежит списанию с баланса учреждения. По результатам такого списания могут появиться металлолом и макулатура. Высвободившиеся после списания имущества материальные запасы, пригодные для дальнейшего использования, принимаются к бухгалтерскому учету.

Для списания материальных ценностей применяются:

– акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);– акт о списании транспортного средства (ф. 0504105);– акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);– акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

В каждом из этих документов есть раздел «Результаты выбытия». В нем следует сделать отметку о результатах проведенных мероприятий, в том числе отразить перечень имущества, подлежащего постановке на учет, с целью дальнейшего использования.

Для оприходования металлолома и макулатуры, полученных от списания нефинансовых активов, следует оформить:

– приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);– акт приемки материалов (материальных ценностей) (ф. 0504220) (п. 34 Инструкции № 174н, п. 34 Инструкции № 183н).

Все перечисленные выше формы документов утверждены Приказом от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Следует обратить внимание, что необходимость и порядок применения таких документов должны быть закреплены в учетной политике учреждения

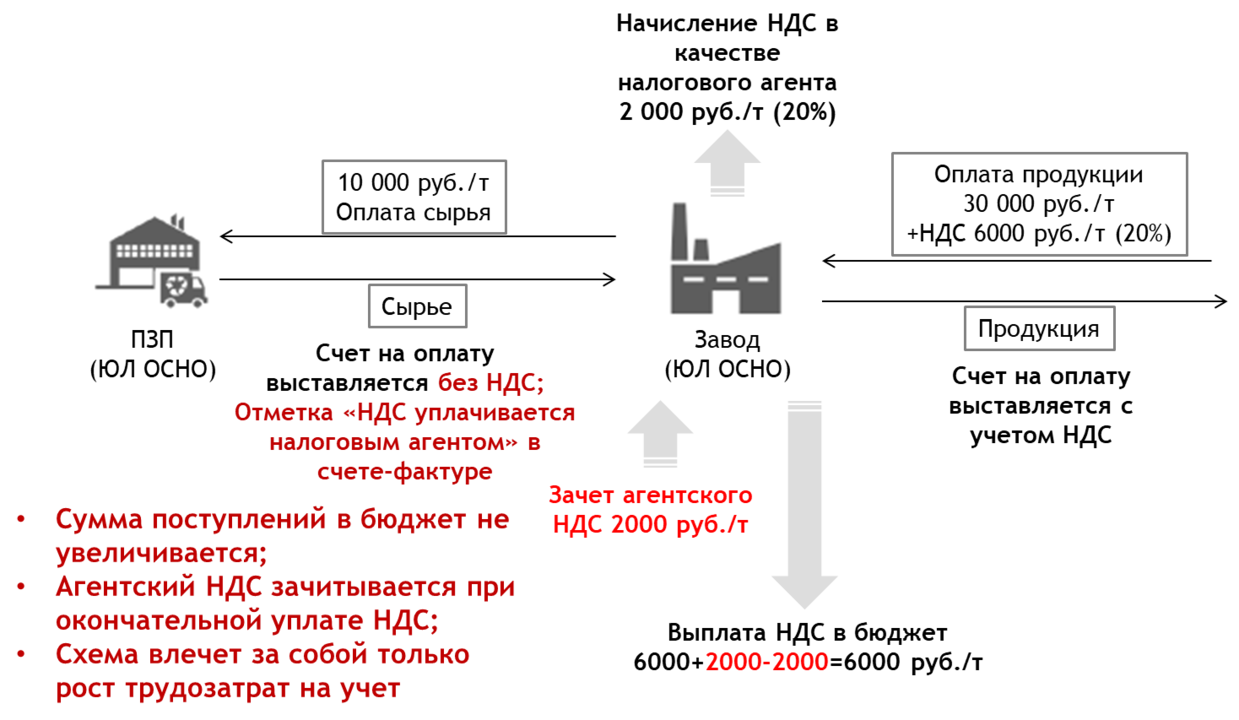

Что изменилось у продавцов и покупателей металлолома (ломовиков)

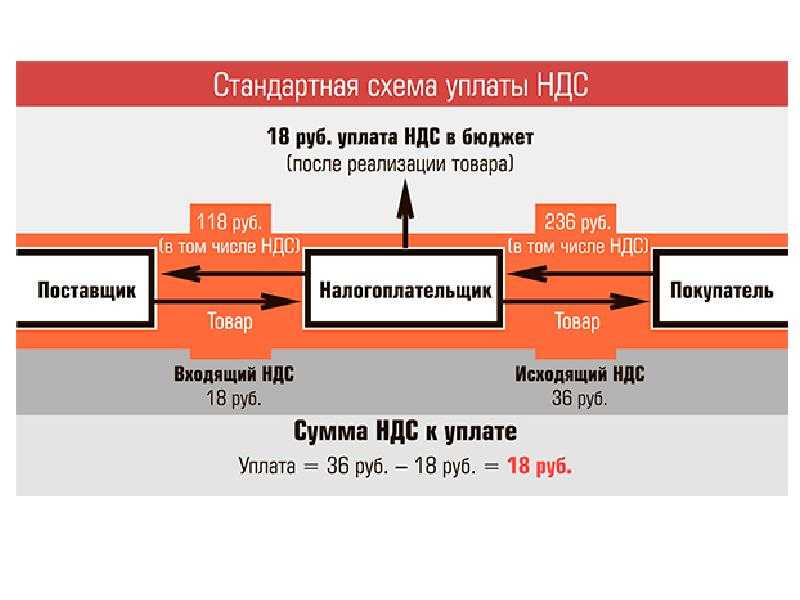

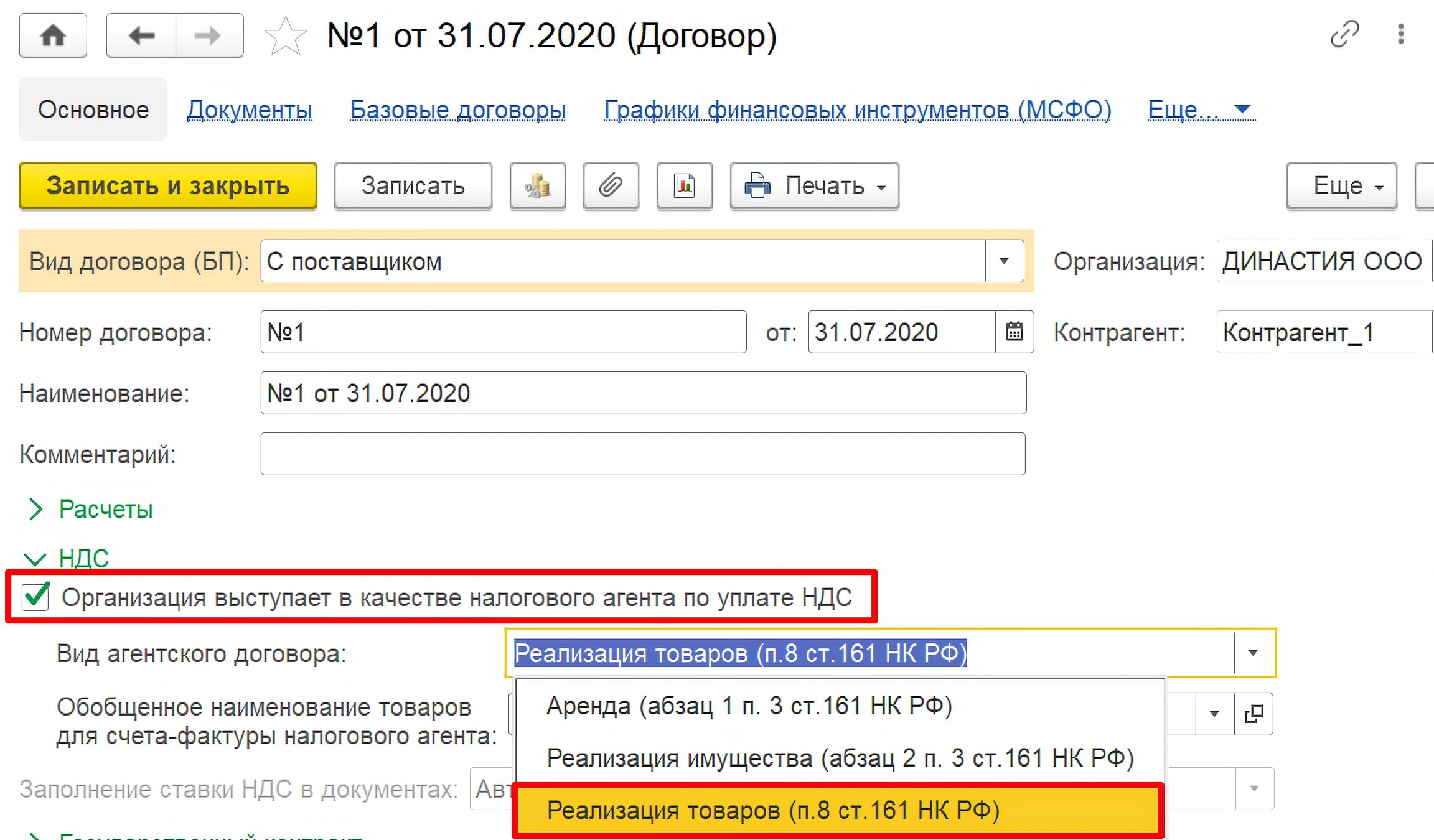

Основное изменение — переход обязанности по уплате НДС при реализации металлолома от продавцов к покупателям. Это означает, что с 01.01.2018 покупатели лома признаются налоговыми агентами по НДС и обязаны исполнять все обязанности в связи с этим (по уплате налога и подаче декларации).

Сразу возникает два вопроса: почему это коснулось продавцов металлолома (а не какого-то другого материала или товара) и почему это произошло именно с 01.01.2018?

- По мнению законодателей (основанном на анализе практики), в сфере оборота металлолома происходит значительное количество нарушений уплаты НДС на всех этапах работы с этим видом материала.

- Дата внедрения новшеств связана с последовательными мероприятиями законодателей, связанными с борьбой за полноценное поступление НДС в бюджет.

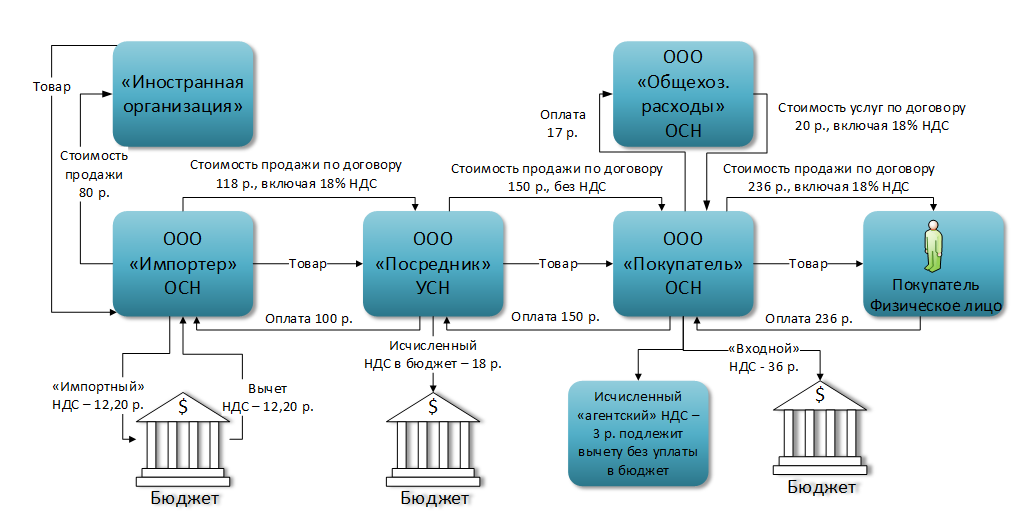

Как происходила эта планомерная работа по выводу НДС «из тени», смотрите на рисунке:

Такой переход обязанностей от продавцов к покупателям металлолома является экспериментом законодателей, который в последующем может быть распространен на все отрасли экономики.

Коды вида операций в книге покупок

Плательщики используют следующие основные коды:

| Код вида операции | Расшифровка |

|---|---|

| 01 | Отгрузка или приобретение товаров (работ, услуг). Код используется для различных операций, в т.ч. тех, по которым установлен тариф НДС в размере 0%, а также для операций, проводимых по договорам комиссии или агентским договорам. Этот код — наиболее типичный, поскольку по нему отражаются операции по покупке каких-либо товарно-материальных ценностей или работ (услуг). |

| 02 | Оплата, частичная оплата в счёт предстоящих поставок товаров (работ, услуг). Код используется для различных операций по оплате или частичной оплате, в т.ч. и по сделкам, производимым по договору комиссии или агентскому договору. |

| 13 | Осуществление подрядчиками работ при проведении капитального строительства, модернизации объектов недвижимого имущества. Код указывается также при отражении операций по передаче объектов строительства (завершённых и незавершённых), оборудования и материалов в рамках договора по капитальному строительству. |

| 16 | Получение продавцом товаров, возвращённых покупателями (плательщиками и не плательщиками НДС). Код используется также по операциям, связанным с отказом от товаров (работ, услуг). |

| 17 | Получение продавцом товаров, возвращённых физлицами. Код применяется также по операциям, связанным с отказом от товаров (работ, услуг). |

| 18 | Формирование корректировочного счёта-фактуры из-за уменьшения стоимости товаров (работ, услуг). |

| 19 | Импорт товаров в РФ из страны — участницы ЕАЭС. |

| 20 | Импорт товаров в РФ из страны — не участницы ЕАЭС. |

| 22 | Операции по возврату авансовых платежей. |

| 26 | Формирование счетов-фактур, первичных документов, содержащих обобщённую информацию по операциям, произведённым в течение месяца (квартала) при продаже товаров (работ, услуг). |

Таблица 1 — Основные коды видов операций по НДС в книге покупок

Необходимо особенно обратить внимание на такие коды для книги покупок:

- код вида операции 22 в книге покупок — указывается, когда ранее рассчитанный с аванса НДС к уплате принимается к вычету при возврате этого аванса, а также при расторжении договора или изменении его условий. Кроме того, код применяется при вычете НДС по авансу в момент отгрузки, в счёт которой аванс и был получен ранее;

- код вида операции 18 в книге покупок — указывается при корректировке стоимости в сторону уменьшения цен или уменьшения объёма товаров (работ, услуг);

- код вида операции 02 в книге покупок — указывается при регистрации счёта-фактуры на оплату или частичную оплату (аванс или предоплату), когда деньги заранее перечисляются в счёт будущих поставок товарно-материальных ценностей или работ (услуг), имущественных прав;

- код вида операции 26 в книге покупок — указывается при отражении информации по покупателям, не являющимся налогоплательщиками по НДС и освобождённым от уплаты НДС;

- код вида операции 20 в книге покупок — указывается при импорте товаров, когда операция осуществляется в таможенных процедурах выпуска или переработки для внутреннего потребления, а также временного ввоза или переработки вне таможенной территории.

Инструкция: заполняем раздел 7 декларации по НДС

Раздел 7 налоговой декларации по НДС — это блок, в котором описываются операции, не подлежащие налогообложению. Заполняют его не все.

Когда заполняют раздел 7

Актуальный бланк отчета по налогу на добавленную стоимость утвержден Приказом ФНС № ММВ-7-3/558@ от 29.10.2014 в редакции от 20.11.2019. Этот же норматив закрепляет, что указывать в разделе 7 декларации по НДС, — в блоке XII Приложения № 2 Приказа.

Вот кто заполняет этот блок по правилам НК РФ:

- те, кто проводил реализационные операции, не облагаемые налогом на добавленную стоимость и освобожденные от налога (ст. 149 НК РФ);

- те, кто осуществлял операции, не относящиеся к объектам обложения налогом (п. 2 ст. 146, п. 3 ст. 39 НК РФ);

- те, кто реализовывал товары, работы и услуги за пределами РФ (ст. 147, 148 НК РФ).

В НК РФ нет прямого ответа, заполняется ли раздел 7 налоговой декларации по НДС при продаже отработанных аккумуляторов, но если отработанные аккумуляторы не являются ломом, то их реализации облагается НДС в общеустановленном порядке, и блок № 7 не заполняется. Если же эти аккумуляторы относятся к металлолому, то при продаже обязанность по начислению и уплате налога на добавленную стоимость возлагается на покупателя (налогового агента). В этом случае раздел 7 тоже не заполняется (письмо ФНС № СД-4-3/7484@ от 19.04.2018):

- покупатели из п. 8 ст. 161 НК РФ заполняют блоки № 3, 8 и 9 декларации;

- покупатели, неплательщики НДС формируют блоки № 2 и 9.

Обязательно заполнение для налогоплательщиков, которые получили оплату или авансирование (частичную оплату) за будущие поставки товаров, работ и услуг, производящиеся или выполняющиеся дольше шести месяцев. Такие сведения отражаются в строке 010 блока № 7.

Какие коды операций использовать

Коды указывают в первой графе блока. По кодировке определяется тип необлагаемой операции. Все коды операций указывайте по Приложению № 1 Приказа № ММВ-7-3/558@. К примеру, код операции в разделе 7 декларации по НДС для реализации земельного участка — 1010806.

Часть № 7 отчетности заполняют в соответствии с данными раздельного учета. По отдельным кодам разносятся:

- реализационная выручка;

- стоимость товаров, работ и услуг, освобожденных от налогообложения взносом на добавленную стоимость;

- налог на добавленную стоимость, который не принимают к вычету.

А вот как правильно заполнить 7 раздел декларации управляющей компании простым способом для реализации коммунальных услуг, предоставляемых управляющими организациями (код 1010262), и реализации работ, услуг по содержанию и ремонту общего имущества в многоквартирном доме (код 1010263) по пп. 29, 30 п. 3 ст. 149 НК РФ:

- в графе 2 указать стоимость льготируемых услуг, реализованных жильцам;

- в графе 3 прописать стоимость услуг, приобретенных управляющей компанией и реализованных жильцам с применением льготы;

- в графе 4 определить сумму НДС в стоимости таких услуг.

Как заполнить раздел 7

Общие правила, как заполнить 7 раздел НД НДС, приведены в блоке XII Приложения № 2 Приказа:

- Отчет заполняют налогоплательщики или налоговые агенты.

- Исполнитель указывает ИНН и КПП организации, номер страницы отчетной формы.

- Коды проставляются в соответствии с Приложением № 1.

Проблема с другим разделом? Бесплатно используйте готовое решение от КонсультантПлюс. Эксперты разобрали, как заполнять каждый раздел декларации по НДС.

Вот инструкция, как заполнить блок № 7:

- В графе 1 указываем код по каждой операции.

- В графе 2 отражаем стоимость товаров, работ и услуг, проданных без налога на добавленную стоимость.

- А вот когда заполняется графа 3 в разделе 7 налоговая декларация по НДС — ячейка предназначена для указания стоимости приобретенной продукции, не облагаемой налоговым платежом.

- В последней графе суммируется налог по приобретенным товарам, работам и услугам, к которым не применяется вычет.

Графы 3 и 4 заполняются только налогоплательщиками. Налоговые агенты в этих ячейках ставят прочерки.

В приказе № ММВ-7-3/558@ не определено, какая экономия указывается в разделе 7 декларации по НДС, но бюджетные, казенные и автономные учреждения отражают в этом блоке субсидии из бюджета (в том числе и за счет экономии), которые не облагаются налогом на добавленную стоимость. Субсидии вносят в отчет по коду 1010816.

Образец

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

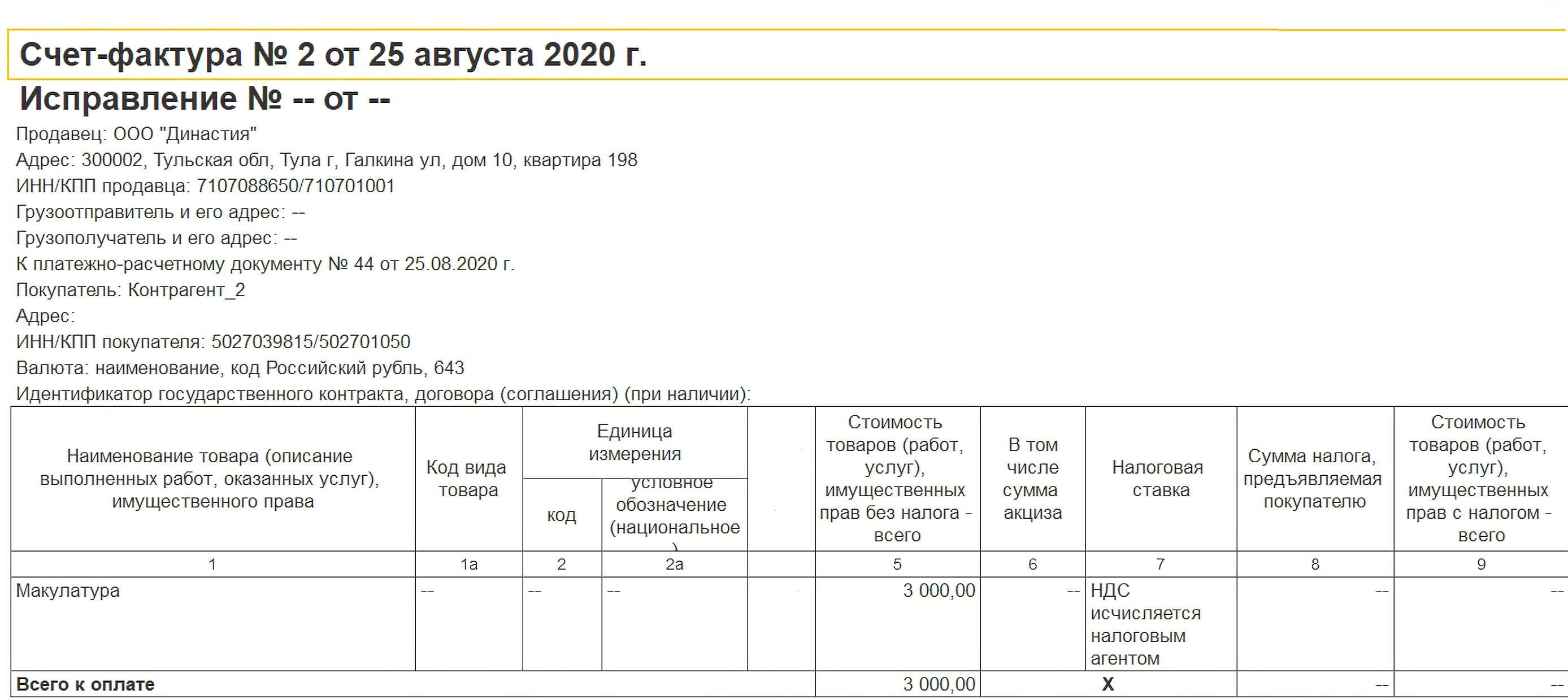

Как работать со счетами-фактурами при покупке и продаже металлолома

В законодательстве нет особых правил оформления и регистрации счетов-фактур при работе со вторсырьем (постановление Правительства от 26.12.2011 № 1137). В качестве инструкции возьмите письмо ФНС от 16.01.2018 № СД-4-3/480 с приложениями. В них есть коды операций, которые понадобятся при внесении счетов-фактур в книги покупок и продаж и журнал учета.

Шаг 1. Покупатель перечисляет аванс и выполняет некоторые действия за продавца. Налоговый агент рассчитывает НДС с аванса, регистрирует счет-фактуру от продавца на аванс в книге продаж, указывает сумму НДС, свой счет-фактуру не составляет.

Шаг 2. Теперь налоговый агент действует как покупатель. Принимает к вычету НДС с аванса. Регистрирует счет-фактуру от продавца на аванс в книге покупок с указанием суммы НДС. Свой счет-фактуру не составляет. Покупатели на спецрежимах или освобожденные от НДС могут внести такой счет-фактуру в книгу продаж со знаком “минус” (письмо ФНС от 19.04.2018 № СД-4-3/7484).

Шаг 3. Прошла отгрузка, покупатель выполняет некоторые действия за продавца. Начисляет НДС с отгрузки, вносит в книгу продаж счет-фактуру от продавца на отгрузку с суммой НДС. Свой счет-фактуру не составляет.

Принимает НДС с аванса к вычету, регистрирует в книге покупок счет-фактуру от продавца на аванс с указанием НДС.

Шаг 4. Теперь налоговый агент действует как покупатель. Если налоговый агент — плательщик НДС, он принимает сумму НДС с отгрузки к вычету, вносит в книгу покупок счет-фактуру на отгрузку от продавца, с указанным НДС.

Если налоговый агент не является плательщиком НДС, он не имеет права на вычет и в книгу покупок ничего не вносит.

После этого налоговый агент (и плательщик, и не плательщик НДС) восстанавливает НДС, принятый к вычету с аванса и вносит в книгу продаж счет-фактуру от продавца на аванс с указанием суммы НДС. Свой счет-фактуру не составляет.

С учетом п. 15 ст. 167 НК РФ покупатели металлолома определяют момент определения налоговой базы в порядке, установленном п. 1 ст. 167, – либо на дату отгрузки продавцом товара, либо на дату получения последним предварительной оплаты товара.

В пункте 2 Письма № СД-4-3/480@ ФНС разъяснила: при предоплате предстоящих поставок металлолома налоговый агент исчисляет НДС как на дату перечисления оплаты (частичной оплаты), так и на дату отгрузки металлолома в счет этой оплаты (частичной оплаты). Далее ведомство, ссылаясь на ст. 171 НК РФ (п. 3, 5, 8, 12 и 13, в частности), указывает: суммы исчисленного «агентского» («авансового») налога подлежат вычетам. А принятые к вычету суммы налога (в силу пп. 3 и 4 п. 3 ст. 170) подлежат восстановлению.

Суммы налога, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров, подлежат восстановлению в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

По мнению автора, рекомендация главного налогового ведомства страны не вызывает вопросов у налоговых агентов – плательщиков НДС. Мы же говорим об «упрощенцах» – а у них здесь может возникнуть «запинка». Дело в налоговом вычете – вправе ли его применить плательщик «упрощенного» налога?

Однако если внимательнее изучить нормы НК РФ, сомнения развеются. Пункты 12 (о вычете «авансового» НДС) и 13 (о вычете НДС при корректировке отгрузки) ст. 171 могут применять и те, кто не платит НДС (в отличие от п. 3, 5 и 8, из которых четко следует, что эти нормы адресованы только налогоплательщикам).

При таком подходе покупатель-«упрощенец» при перечислении предоплаты будущей поставки металлолома исчислит «авансовый» НДС. Когда же продавец отгрузит товар, исчисленный за продавца «авансовый» НДС покупатель может принять к вычету.

«Упрощенец» закупает лом черных металлов у организации на условиях предоплаты товара. Стоимость лома (по договору) – 500 000 руб. (без НДС).

Аванс (60 % стоимости договора – 300 000 руб.) перечислен в январе 2018 года, оставшаяся сумма – при отгрузке металлолома (в марте).

В январе «упрощенец» исчислит «авансовый» НДС. Сумма налога составит 54 000 руб. ((300 000 руб. + 300 000 руб. х 18 %) х 18/118).

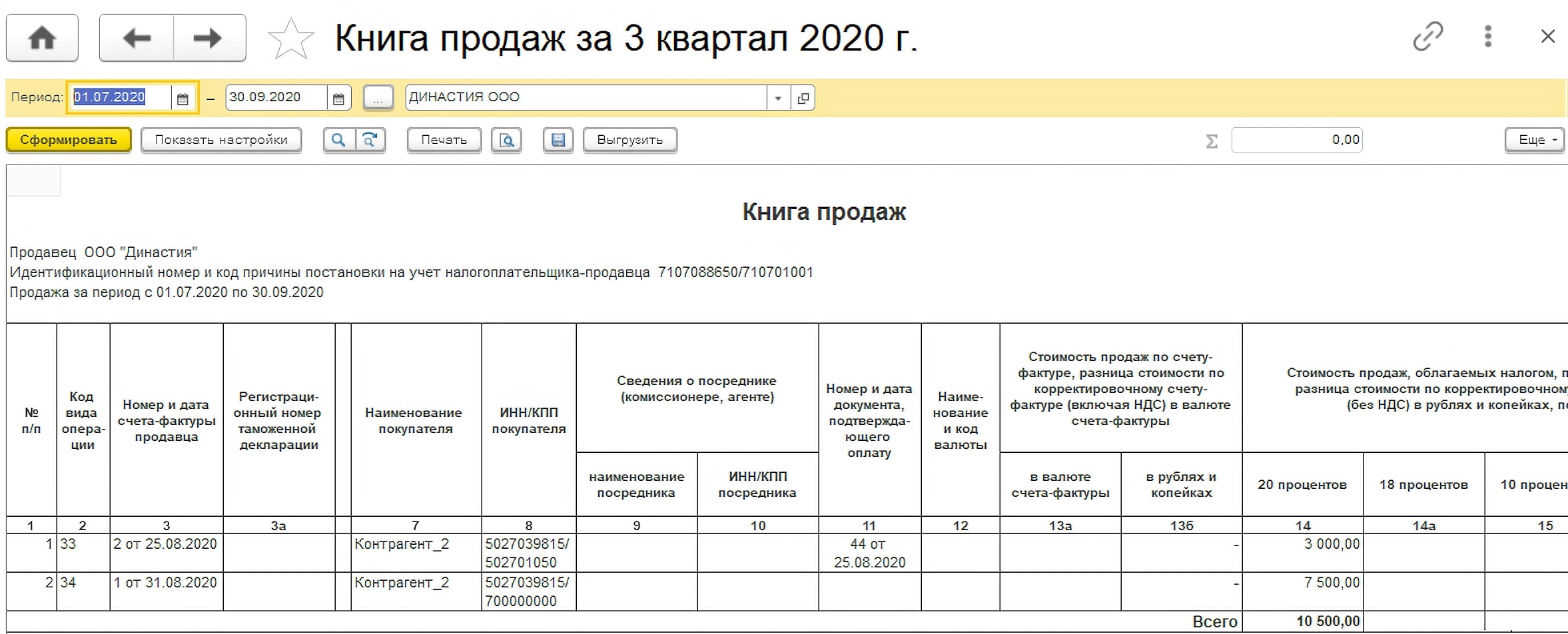

Описание операции 34: понятия и кодировка

Код операции 34 указывает на то, что текущая операция связана с первичной обработкой макулатуры перед ее трансформацией во вторичное сырье. В ходе этой операции происходит классификация макулатуры по ее виду, а также ее дальнейшая сортировка для определения возможности будущей переработки.

Понятия, связанные с операцией 34:

Кодировка макулатуры – процесс присвоения определенного кода каждому виду макулатуры на основе его характеристик и свойств. Кодировка позволяет упростить последующую классификацию и сортировку макулатуры.

Классификация макулатуры – процесс разделения макулатурных материалов на группы в соответствии с их характеристиками. Классификация основывается на таких параметрах, как качество, состояние, влажность и другие.

Сортировка макулатуры – процесс упорядочивания макулатурных материалов в соответствии с их категорией или классификацией. Сортировка позволяет разделить материалы на группы, что упрощает их последующую переработку и использование.

Важно понимать, что операция 34 не является самостоятельной, она является частью более широкого процесса обработки макулатуры. Процесс кодировки и классификации макулатуры позволяет существенно упростить и ускорить последующую переработку и реализацию вторичного сырья

Вычет НДС у налогового агента.

Получив от продавца – плательщика НДС соответствующее указание о том, что налог исчисляется налоговым агентом, покупатель макулатуры исполняет вмененную ему обязанность, причем вне зависимости от применяемого режима налогообложения, а также освобождения от обязанностей плательщика НДС.

При этом заявить к вычету исчисленный при покупке макулатуры НДС покупатель (налоговый агент) вправе только в том случае, если он является его плательщиком и приобретенный им товар предназначен для облагаемых НДС операций (п. 3 ст. 171 НК РФ).

В Письме от 28.11.2018 № 03-07-14/85863 Минфин указал, что суммы НДС, исчисленные налоговыми агентами – покупателями макулатуры на основании счетов-фактур, выставленных продавцами, будут приниматься к вычету в том налоговом периоде, в котором эти товары поставлены на учет. Как правило, налоговый период, в котором налоговые агенты исчисляют налог за продавца – плательщика НДС, совпадает с налоговым периодом, в котором у налоговых агентов возникает право на вычет налога в качестве покупателя.

Мы рассмотрели общий порядок исчисления НДС покупателями макулатуры – налоговыми агентами. К данной ситуации применимы разъяснения компетентных органов в отношении всех товаров, указанных в п. 8 ст. 161 НК РФ.

Добавим несколько слов об уплате налога налоговыми агентами. Порядок расчета суммы НДС, которую налоговый агент должен уплатить в бюджет по итогам квартала, установлен п. 4.1 ст. 173 НК РФ. Налог исчисляется совокупно в отношении всех товаров, перечисленных в п. 8 ст. 161 НК РФ, и в отношении всех операций за истекший налоговый период. Общая сумма налога, исчисляемая в соответствии с п. 3.1 ст. 166 НК РФ, увеличивается на восстановленные суммы на основании пп. 3, 4 п. 3 ст. 170 НК РФ и уменьшается на суммы вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ, в части операций, осуществляемых названными налоговыми агентами.

Что касается декларации по НДС, то в настоящее время в форму, формат и порядок ее заполнения внесены изменения. Теперь для налоговых агентов, указанных в п. 8 ст. 161 НК РФ, прописан четкий порядок.

С 1 октября 2016 г. и до окончания 2018 года реализация макулатуры не будет облагаться НДС. Соответствующим подпунктом 31 дополнен п. 2 ст. 149 НК РФ (Федеральный закон от 02.06.2016 № 174-ФЗ).

В нем же разъясняется, что считать макулатурой. Это бумажные и картонные отходы производства и потребления, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги, в том числе документы с истекшим сроком хранения.

Обращаем внимание! От данной льготы нельзя отказаться

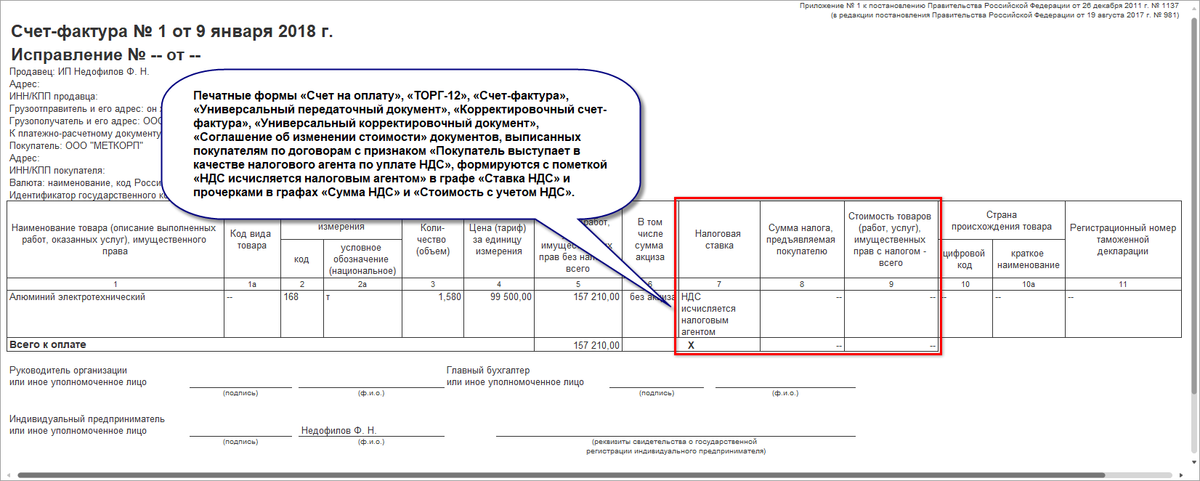

Поступление макулатуры от продавца, признанного плательщиком НДС, сопровождается счетом-фактурой. Заполнение документа осуществляется на особых условиях:

Получение подобного документа обязывает покупателя уплатить НДС в качестве налогового агента. При этом появляется право на вычет входного налога, если плательщик исчисляет НДС на общих основаниях. Операции по поступлению сырья должны быть отражены в налоговой декларации, обязанность по составлению которых возлагается на всех налоговых агентов, в том числе находящихся на льготных системах налогового обложения.

Как происходит выписка счетов-фактур, если продающая лом сторона сделки освобождена от уплаты НДС или применяет спецрежим?

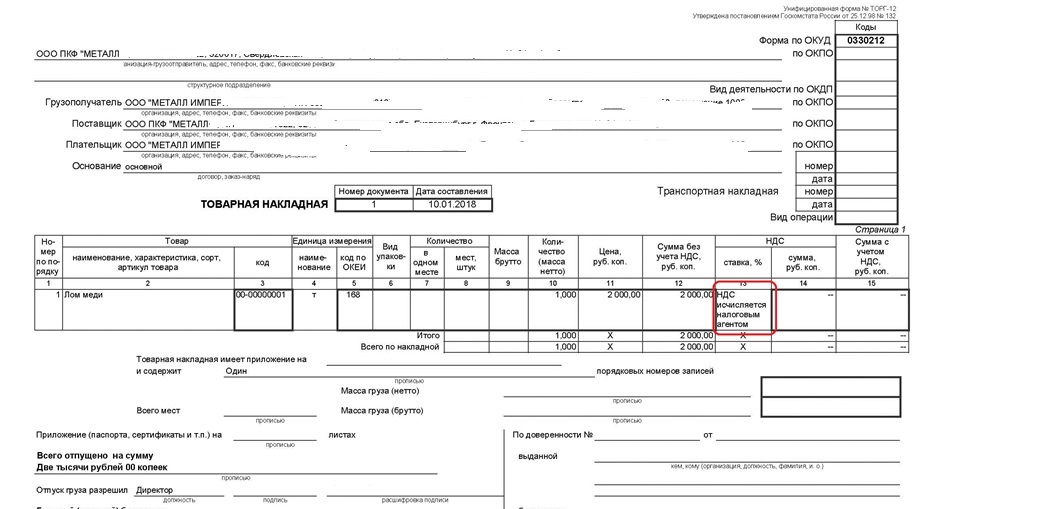

В случаях, когда продавец применяет освобождение от уплаты НДС по ст. 145 НК РФ, счет-фактура им выписывается в обязательном порядке, но с особой отметкой: «Без НДС». Здесь при реализации лома особых правил оформления счетов-фактур, книги продаж и покупок нет.

Спецрежимники и вовсе освобождены от обязанности выставлять счета-фактуры. Тогда соответствующая отметка «Без НДС» должна быть прописана в договоре в качестве одного из условий и в передаточном документе, например в накладной.

Итак, мы выяснили, что при реализации лома начислять и уплачивать НДС должна приобретающая сторона. Но делать это она будет только в том случае, если продавец лома является плательщиком НДС и не освобожден от уплаты налога, например по ст. 145 НК РФ. Существуют и некоторые особенности в выставлении счетов-фактур на аванс и на отгрузку продавцами-налогоплательщиками, которые нами также были рассмотрены. Кроме того, мы рассказали, каким образом происходит заполнение налоговых регистров по учету НДС каждой стороной — участницей сделки по реализации лома.

В том случае если продавец лома освобожден от уплаты НДС или же применяет специальный налоговый режим, у покупателя не возникает обязанностей налогового агента. Главное — очень внимательно подойти к оформлению первички (договоров, накладных, актов и т. д.), чтобы у контролеров не возникло никаких претензий ни к продающей, ни к приобретающей стороне.

-

Шкаф металлический для белья

-

Максимальный пролет металлической балки

-

Металлический шум в коробке передач

-

Металлический каркас для натяжного потолка

- Элементы сайдинга металлического с покрытием полиэстер

Операция 34: особенности реализации

Одна из основных особенностей операции 34 — это необходимость в проведении первичной переработки макулатуры. Данная переработка включает в себя удаление искусственных примесей, упаковку и классификацию макулатуры по степени загрязнения и качества материала.

Для эффективной реализации операции 34 также необходимо учитывать регламентированные требования и нормативы, которые регулируют переработку и реализацию вторсырья. В данном случае, макулатуры. Это включает в себя требования к сортировке, упаковке, маркировке и хранению макулатуры.

Важным аспектом реализации операции 34 является также поиск партнеров и покупателей, которые заинтересованы в приобретении макулатуры. Это могут быть различные перерабатывающие предприятия, производители бумажной и упаковочной продукции, а также другие организации и предприниматели, которые имеют потребность в приобретении макулатуры.

Реализация операции 34 также требует организации сбора и транспортировки макулатуры. Для этого необходимо создать эффективную систему сбора макулатуры, которая может включать в себя контейнеры и контейнерные площадки, сеть сборных пунктов, организацию работы специализированных транспортных средств и другое оборудование.

Операция 34 подразумевает комплексный подход к реализации вторсырья макулатуры. Это включает в себя правильную организацию переработки, поиск партнеров и покупателей, организацию сбора и транспортировки макулатуры, а также соблюдение требований и нормативов. Такой подход позволяет эффективно использовать и реализовать макулатуру как вторсырье.

Код вид операции

34

Тип вторсырья

Макулатура

Основные этапы

Первичная переработка, сортировка, упаковка, маркировка, хранение

Партнеры и покупатели

Перерабатывающие предприятия, производители бумажной и упаковочной продукции

Сбор и транспортировка

Создание системы сбора, использование контейнеров и контейнерных площадок, работа с транспортными средствами

Важность

Эффективное использование и реализация макулатуры