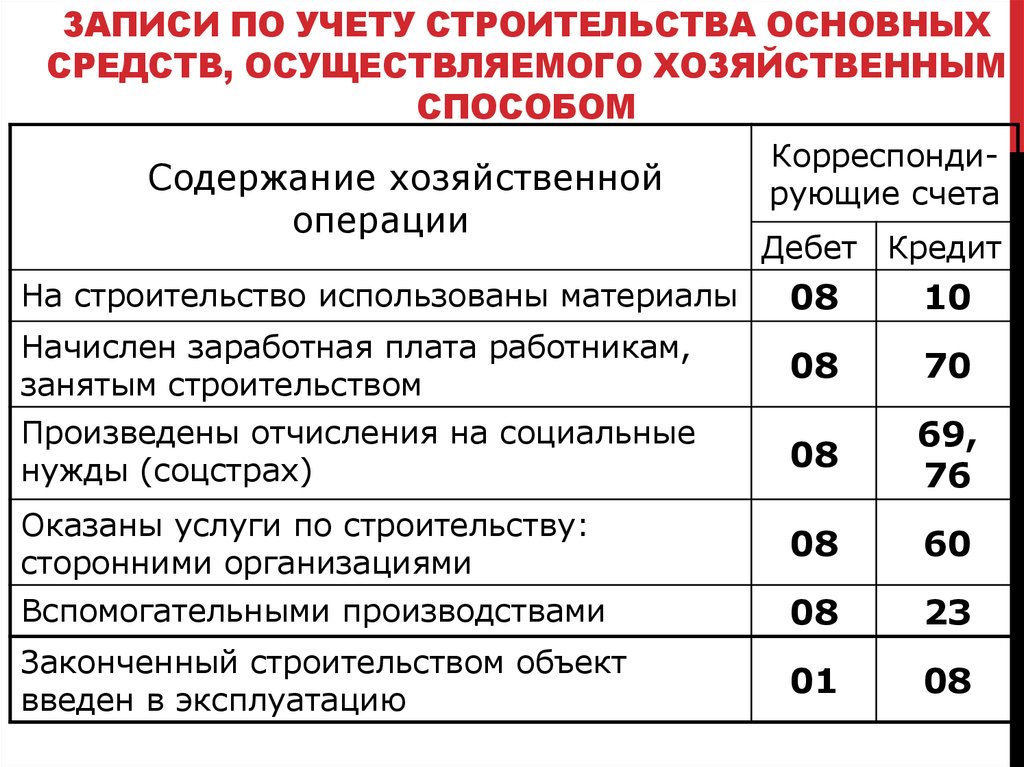

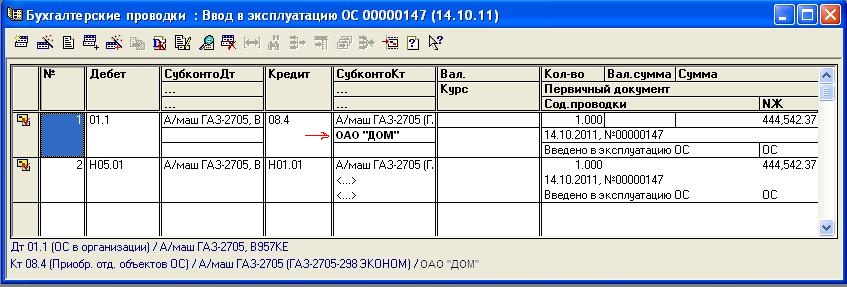

Налоговый учет затрат на приобретение мебели

Если компания находится на УСН, все имущество, стоимостью меньше 40000 руб. и используется больше 1 года, относится к материальным издержкам (ст.257 НК РФ). Фирма имеет право списать его на затраты по «упрощенке». Основанием для осуществления подобной манипуляции служит ст.346.16 НК РФ

Однако бухгалтер должен принять во внимание ст.254 НК РФ

Мебель и оргтехника, которая стоит меньше 40000 руб., относится к малоценному имуществу. Если компания понесла траты на приобретение предметов, относящихся к этой категории, бухгалтер имеет право отразить их в «Книге учета доходов и расходов» сразу после проведения оплаты. Ждать, когда имущество будет введено в эксплуатацию, не нужно (ст.346.17 НК РФ).

Внимание! Если компания осуществляет отчисления в пользу государства по УСН, учесть можно только обоснованные издержки. В категорию входят траты, необходимые для осуществления хозяйственной деятельности

Пример 1. Компания Искра находится на УСН и отчисляет выплаты на основании системы доходы – расходы. В январе 2017 года организация решила приобрести шкаф, стоимость которого составила 5000 руб. Купленное имущество предприятие ввело в эксплуатацию и приняло к учету как материальную ценность. Пример записи, которую потребуется внести в «Книгу учета…», представлен ниже.

| № | Дата и номер | Доходы | Расходы | |

| 1 | Кассовый чек от 15.01.2017 № 01234567, акт ввода в эксплуатацию от 15.01.2017 №1 | Отражена в издержках стоимость шкафа | – | 5000 руб. |

Классификатор основных средств по амортизационным группам

В группировке 330.00.00.00.

000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны

Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт

Отнесены в группу «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», код 330.32.99.53.130 ОК 013-2014 Учитывать в составе ОС на счете согласно Инструкции № 157н и группировке ОК 013-94 (в примере – счет 101 06).

Для перехода от применения старого ОКОФ в 2020 г. к новому ОКОФ в 2020 г. приказом Росстандарта от 21.04.2020 № 458 разработаны прямые и обратные ключи (далее – Переходные ключи).

Приобретение мебели: учет как МПЗ

Обычно стоимость офисной мебели невелика и составляет менее 40 000 рублей за единицу. Такую мебель можно учитывать как МПЗ. Если срок полезного использования такой мебели более 12 месяцев, необходимо обеспечить обособленный учет единиц МПЗ для сохранности мебели.

МПЗ принимают к учету тоже по первоначальной стоимости. При вводе мебели в эксплуатацию затраты – это расходы по обычным видам деятельности. Их списывают на счета затрат.

При приобретении недорогой офисной мебели учет в бухгалтерии выглядит так:

- Дебет 10 Кредит 60 – приобретение офисной мебели по УПД или товарной накладной;

- Дебет 19 Кредит 60 – отражен НДС;

- Дебет 68 Кредит 19 – НДС, предъявленный поставщиком, принят к вычету по счету-фактуре или УПД;

- Дебет 60 Кредит 51 – произведена оплата за офисную мебель;

- Дебет 20 (25, 26, 44 …) Кредит 10 – мебель передана в эксплуатацию.

Теперь рассмотрим списание мебели с учета по разным основаниям.

Проводки по списанию мебели с учета

В учете списание мебели, учтенной как ОС, отражают следующими проводками:

- Дебет 01.09 Кредит 01.XX (субсчет, предназначенный для учета мебели в эксплуатации) – списание первоначальной стоимости мебели (на основании документов на приобретение);

- Дебет 02.ХХ Кредит 01.09 – списание накопленной суммы амортизации по списываемой мебели;

- Дебет 91.02 Кредит 01.09 – списание остаточной стоимости мебели;

- Дебет 91.02 Кредит 26 (60, 76) – списание дополнительных расходов, связанных со списанием мебели, выполненных собственными силами (или сторонними подрядчиками);

- Дебет 10 Кредит 91.01 – отражение в учете материалов, полученных в результате разбора мебели.

Продажу офисной мебели на основании акта приема-передачи или товарной накладной отражают следующим образом:

- Дебет 62 Кредит 91.01 – признание дохода на дату передачи офисной мебели;

- Дебет 91.02 Кредит 68 – начислен НДС при продаже ОС (для плательщиков НДС);

- Дебет 91.02 Кредит 01.ХХ – списана стоимость продаваемой мебели со счета 01;

- Дебет 02.ХХ Кредит 91.02 – списана амортизация, начисленная по мебели к моменту ее продажи.

Сальдо, сформированное на счете 91.02, списывают затем на счет 99. В кредит счета 99 попадает прибыль, в дебет – убыток от всей операции.

При заключении договора по безвозмездной передаче мебели остаточную стоимость ОС учитывают на счете 91.02 – в составе прочих расходов. Такая сделка облагается НДС.

А вот благотворительная передача мебели освобождена от обложения НДС. Для этого необходим договор и акт передачи. Входной НДС при покупке мебели нужно восстановить.

Относится ли мебель к основным средствам

Согласно Общероссийскому классификатору основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) (далее — ОК 013-94) (дата введения 01.01.1996, утратил силу с 01.01.2021) для дверей код не предусмотрен.

В бухгалтерском и налоговом учете возможность изменения первоначальной стоимости основного средства предусмотрена в случае его достройки, дооборудования, реконструкции, модернизации и т. п. Годовая сумма амортизационных отчислений после увеличения первоначальной стоимости объекта должна определяться из расчета остаточной стоимости с учетом дополнительных расходов и оставшегося срока полезного использования. Данная позиция основана на том, что, согласно ПБУ 22/2021, операция по увеличению стоимости основного средства не признается ошибкой. Неточности или пропуски в отражении фактов хозяйственной деятельности в бухучете или бухотчетности, выявленные в результате получения новой информации, ошибками не являются.

Изменение требований к погрузке, разгрузке, отправке

Карточка учёта инвентаря и хозяйственных принадлежностей

Данная форма учёта распространяется на имущество:

- со сроком эксплуатации не более 12 месяцев;

- стоимостью не более 2 000 рублей.

На каждую группу объектов имущества, имеющих одинаковую стоимость и цель назначения, открывается одна карточка:

| Группа объектов имущества | Пояснение |

| Инструменты и приспособления общего назначения | Режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления, др. |

| Специальные инструменты и приспособления | Инструменты, пресс-формы и др. |

| Производственный инвентарь | Рабочие столы, верстаки, стеллажи, шкафы, тумбочки, др. |

| Хозяйственные принадлежности, телефонные аппараты, противопожарный инвентарь | Конторская мебель – шкафы, столы, стулья, др. |

| Прочий инвентарь | Столовая посуда и приборы, инвентарь для культурно-массовых мероприятий, спортивный инвентарь, др. |

Лицевая сторона Карточки формы № 423-АПК содержит следующую информацию:

- наименование;

- инвентарные номера объектов;

- местонахождение объектов;

- срок полезного использования;

- первоначальную стоимость в момент передачи в эксплуатацию.

Оборотная сторона Карточки формы № 423-АПК содержит следующую информацию:

- операции по списанию объектов;

- ценности, полученные от ликвидации по счетам бухгалтерского учёта.

С целью сохранения инвентаря и хозяйственных принадлежностей учёт наличия ведётся на забалансовом счёте 013 «Инвентарь и хозяйственные принадлежности на ответственном использовании».

Инвентарь производственный и хозяйственный

Согласно Общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП) ОК 004-93 к канцелярским товарам относятся:

| 1. | Канцелярская техника (код 3000000), а именно: |

| — | счетные машины, кассовые аппараты, билетные автоматы и аналогичное оборудование, включающее счетное устройство, приборы и инструменты математические (коды 3010150 — 3010197); |

| — | оборудование канцелярское фотокопировальное, копировально-множительное (коды 3010210 — 3010282); |

| — | оборудование канцелярское прочее (коды 3010300 — 3010460); |

| — | детали и принадлежности, включая расходные материалы для средств автоматизации управленческого и инженерно-технического труда (коды 3010480 — 3010542). |

| 2. | Канцелярские принадлежности (код 3699010) — ручки и карандаши, подставки для ручек, линейки, точилки, доски и мел, кнопки и скрепки. |

| 3. | Канцелярские изделия (коды 2109111 — 2109119) — бумага, конверты, книги учета, папки и регистраторы. |

Так как переписка и оформление документации зачастую требуют нанесения на документы и письма различных печатей и штампов, то к канцелярским принадлежностям также могут относиться штемпельные принадлежности (подушки, краски), печати и штампы, а также датеры и нумераторы.

Расходы на канцтовары и КОСГУ

В зависимости от экономического смысла производимых расходов канцелярские товары могут оплачиваться за счет разных статей КОСГУ.

КОСГУ 310 и 340

Как правило, канцелярские товары относятся к материальным запасам учреждения (КОСГУ 340) или к основным средствам (КОСГУ 310). У учреждений регулярно возникают вопросы, к какому виду активов — материалам или основным средствам — следует относить те или иные канцтовары. В письмах Федерального казначейства от 06.06.2007 № 42-7.1-17/2.2-200 и от 16.04.2007 № 42-2.2-04/6а было разъяснено, что расходы на оплату договоров на приобретение нефинансовых активов (в частности, канцелярских наборов, дыроколов, степлеров, антистеплеров, датеров, самонаборных штампов, канцелярских ножей, ножниц, точилок для карандашей, ножниц, лотков и зажимов для бумаг, папок, корзин для мусора, книг учета, журналов регистрации и т. п.) можно относить на статью 310 «Увеличение стоимости основных средств» или на статью 340 «Увеличение стоимости материальных запасов» в соответствии с критериями отнесения к объектам основных средств или материальных запасов. Критерии отнесения к основным средствам или материальным запасам установлены Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н).

Учет инвентаря и хозяйственных принадлежностей: карточка учета, в бухучете – Бухгалтерия

20.09.2018

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;

— инструменты и приспособления;

– столовая посуда и приборы;

— столовое бельё, санспецодежда, форменная одежда.

В данном перечне есть активы, которые отвечают всем признакам основных средств – служат более 12 месяцев, но недотягивают до них по стоимости – 40 000 руб. Мебель, телефоны, электронная техника и т. д.

Такие активы могут учитываться в составе материально-производственных запасов и на него амортизация не начисляется.

Поступившие на склад инвентарь и ХП отражается по дебету субсчета 10-9 Инвентарь и ХП и кредиту счета 60 Расчеты с поставщиками и подрядчиками.

Учет инвентаря, находящегося на складе, ведется по наименованиям в карточках или книгах складского учёта, или в электронном виде.

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11.

При этом делается проводка: Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь, стоимость инвентаря списана на затраты.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря полностью переносится на затраты, то на балансе эти ТМЦ уже не числятся. То есть, в бухгалтерском учёте их нет, а фактически они существуют.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. Например в программе 1С учёт инвентаря, переданного в эксплуатацию ведётся на забалансовом счёте.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей со сроком службы более 12 месяцев производят их маркировку краской, клеймением или прикреплением жетонов.

Для контроля над движением инвентаря по каждому материально-ответственному лицу можно вести ведомость учета инвентаря и хозяйственных принадлежностей, находящихся в эксплуатации.

Материально-ответственные лица ведут ведомость ф. ОП-9 или журнал ф. ОП-19. В них фиксируются передача, возврат, выявление потерь и недостач столовой посуды и приборов.

В соответствии с законом о бухгалтерском учете предприятия обязаны проводить инвентаризацию материальных ценностей не менее 1-го раза вгод перед составлением годового баланса.

Инвентаризация инвентаря и хозяйственных принадлежностей на складе проводится аналогично инвентаризации других ТМЦ.

Задание 5.6. 1) Отразите результаты инвентаризации мягкого инвентаря в Сличительной ведомости.

Сличительные ведомости составляют только по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. 2) Выявите недостачу и излишки. 3)Проведите взаимозачёт недостач и излишков.

4) Определите сумму окончательной недостачи, подлежащую взысканию с материально-ответственного лица.

Справка о наличии ТМЦ по данным бухгалтерского учёта на дату инвентаризации

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Выписка из инвентаризационной описи о фактическом наличии ТМЦ на складе

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Сличительная ведомость

| Наименование материалов | Ед.изм. | Цена, р | По данным бухгалтерского учёта | Фактически | Результат инвентаризации | ||

| Недостачи | Излишки | ||||||

| Кол-во | Сумма, р | Кол-во | Сумма, | Кол-во | Сумма, р | Кол-во | Сумма, р |

| 1. Колпак поварской | Шт. | ||||||

| 2. Куртка поварская | Шт. | ||||||

| 3. Салфетки лён-синтетика | Шт. | ||||||

| 5. Китель поварской | Шт. | ||||||

| 6. Салфетки льняные | Шт. | ||||||

| Итого | Х | Х |

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Как вести учет мебели в бухучете

Офисную мебель можно учитывать через счет 01 «Основные средства» в составе ОС либо в составе материально-производственных запасов (МПЗ) на счете 10 «Материалы». Это зависит от:

- Стоимости покупаемого предмета мебели.

- Срока его полезного использования (далее – СПИ).

В разных вариантах учета порядок списания мебели отличается.

В настоящее время все еще применяют в учете ПБУ 6/01 и ПБУ 5/01. Но начиная с отчетности за 2021 год, место ПБУ 5/01 необходимо использовать ФСБУ 5/2019 “Запасы”. Данный стандарт можно начать использовать и ранее, как указано в п. 2 приказа Минфина от 15.11.2019 № 180н.

Также см. “Как применять новый стандарт бухучёта «Запасы» с 2020 года“.

Далее рассмотрим учет мебели в составе ОС и МПЗ.

Приобретение, доставка, сборка и установка театральных кресел

Оплата по договору поставки театральных кресел отражается на статье 310 «Увеличение стоимости основных средств» КОСГУ.

Если стоимость услуг по доставке, сборке и установке кресел указана в договоре поставки, то есть включена в стоимость поставляемых кресел, эти услуги также отражаются по статье 310 КОСГУ.

Если же названные услуги предусмотрены отдельными договорами, то в данном случае затраты следует относить:

-

по договорам доставки – на подстатью 222 «Транспортные услуги» КОСГУ;

-

по договорам возмездного оказания услуг по сборке (монтажу) и установке – на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Обратите внимание, что с 2019 года монтажные работы, не включенные в договоры поставки основных средств, но участвующие в формировании их стоимости, отражаются по новой статье 228 КОСГУ (ранее – по статье 226 «Прочие работы, услуги»).

Впоследствии все затраты на приобретение, доставку, сборку (монтаж) и установку включаются в первоначальную стоимость театральных кресел при принятии их к учету (пп. «б» п. 15 ФСБУ «Основные средства»).

Рассмотрим на примере порядок отражения таких затрат в бухгалтерском учете.

Пример 1.

Бюджетным учреждением культуры за счет субсидии на госзадание приобретены театральные кресла (иное движимое имущество). Стоимость кресел (300 шт.) по договору поставки составила 270 000 руб. Дополнительно по отдельным договорам оплачены расходы:

-

на доставку кресел – 10 000 руб.;

-

на установку кресел – 20 000 руб.

В целях упрощения примера условимся, что указанными договорами уплата авансов не предусмотрена.

В бухгалтерском учете данные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены расходы на приобретение кресел |

4 106 31 310 |

4 302 31 734 |

270 000 |

|

Отражены расходы на оплату услуг по доставке кресел |

4 106 31 310 |

4 302 22 734 |

10 000 |

|

Выполнены работы по установке кресел (подписан акт выполненных работ) |

4 106 31 310 |

4 302 28 734 |

20 000 |

|

Приняты к учету кресла по первоначальной стоимости (270 000 + 10 000 + 20 000) руб. |

4 101 36 310 |

4 106 31 310 |

300 000 |

Пример 2.

Воспользуемся условиями предыдущего примера и предположим, что стоимость работ по доставке и установке театральных кресел включена в их стоимость по договору поставки (300 000 руб.).

В этом случае будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены расходы на оплату договора поставки |

4 106 31 310 |

4 302 31 734 |

300 000 |

|

Приняты к учету кресла |

4 101 36 310 |

4 106 31 310 |

300 000 |

В силу п. 10 ФСБУ «Основные средства» мебель, используемую для обстановки одного помещения, можно объединять в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств согласно учетной политике учреждения на основании положений Инструкции № 157н. На такой комплекс открывается инвентарная карточка группового учета основных средств (ф. 0504032) (п. 54 данной инструкции).

Учет инвентаря, приобретенного единовременно и имеющего одно и то же производственное и хозяйственное назначение, технические характеристики, ведется с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

Таким образом, в целях инвентарного учета приобретенных театральных кресел не нужно присваивать инвентарный номер каждому креслу, достаточно отразить их общую стоимость и количество в инвентарной карточке группового учета.

Как вести учет мебели в бухучете

Офисную мебель можно учитывать через счет 01 «Основные средства» в составе ОС либо в составе материально-производственных запасов (МПЗ) на счете 10 «Материалы». Это зависит от:

- Стоимости покупаемого предмета мебели.

- Срока его полезного использования (далее – СПИ).

В разных вариантах учета порядок списания мебели отличается.

В настоящее время все еще применяют в учете ПБУ 6/01 и ПБУ 5/01. Но начиная с отчетности за 2021 год, место ПБУ 5/01 необходимо использовать ФСБУ 5/2019 “Запасы”. Данный стандарт можно начать использовать и ранее, как указано в п. 2 приказа Минфина от 15.11.2019 № 180н.

Также см. “Как применять новый стандарт бухучёта «Запасы» с 2020 года“.

Далее рассмотрим учет мебели в составе ОС и МПЗ.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года) На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019): фактической себестоимости; чистой стоимости продажи

… Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Кресло офисное окоф 2023 амортизационная группа

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

В ОКОФ ОК 013-2023 (СНС 2008) не содержится таких позиций как «офисное кресло» или «производственный и хозяйственный инвентарь» (подобный объект может быть отнесен к хозяйственному инвентарю). В предыдущем ОКОФ (ОК 013-94) креслу соответствовал код 16 3612692, а также объектам инвентаря хозяйственно-бытового назначения соответствовал код 16 3697000.

С 1 января 2023 года вводится в действие новый Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2023 (СНС 2008). Классификатор, действовавший ранее отменяется. Приказ Федерального агентства по техническому регулированию и метрологии от 12.12.2023 Общероссийский классификатор основных фондов принят и введен в действие Приказом Росстандарта от 12.12.2023 N 2023-ст) (ред.

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов. Поэтому переход на новые ОКОФ с 2023 года изменил срок амортизации некоторых активов в налоговом учете.

В группировке 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны.