Как осуществляется правовое регулирование

На основе договора, зафиксированного в письменном виде. Заимодавец предоставляет материальную помощь на указанных условиях, а заёмщик обязуется выполнить все эти условия. Такими являются их правовые отношения. Договор начинает действовать в момент, когда передаётся заём.

Пункты договора

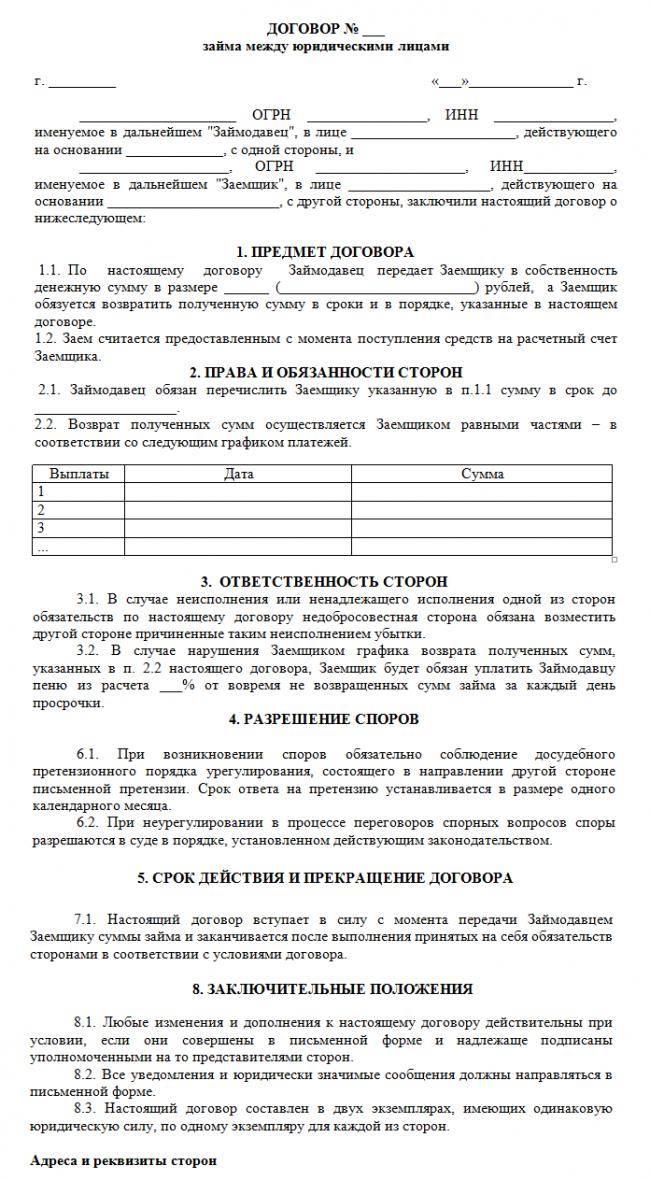

Как оформить договор займа между юридическими лицами? Крайне желательно, чтобы в нём содержались следующие пункты: основные характеристики предмета займа и порядок его передачи, каким образом должен осуществляться возврат, срок, даваемый на его возвращение.

Образец договора займа между юридическими лицами как процентного, так и беспроцентного имеет типовую структуру.

Заполнение всех стандартных пунктов, и в целом подробно проработанный юристами договор – залог успешного сотрудничества и отсутствия претензий у компаний друг к другу в будущем, ведь все нюансы уже отражены в тексте. В результате спорные моменты возникают куда реже.

Важно отметить и следующее: в случае отсутствия указания на срок возврата средств в договоре, он будет считаться бессрочным. Однако заимодавец может в любой момент потребовать вернуть долг, после чего это следует сделать в течение следующих тридцати дней

Если это договор без выплаты процентов, то его безвозмездную природу следует указать, потому что при отсутствии этого указания заём будет считаться процентным, сами проценты будут высчитываться из ставки рефинансирования, которая актуальна в день, когда производится выплата долга либо его части.

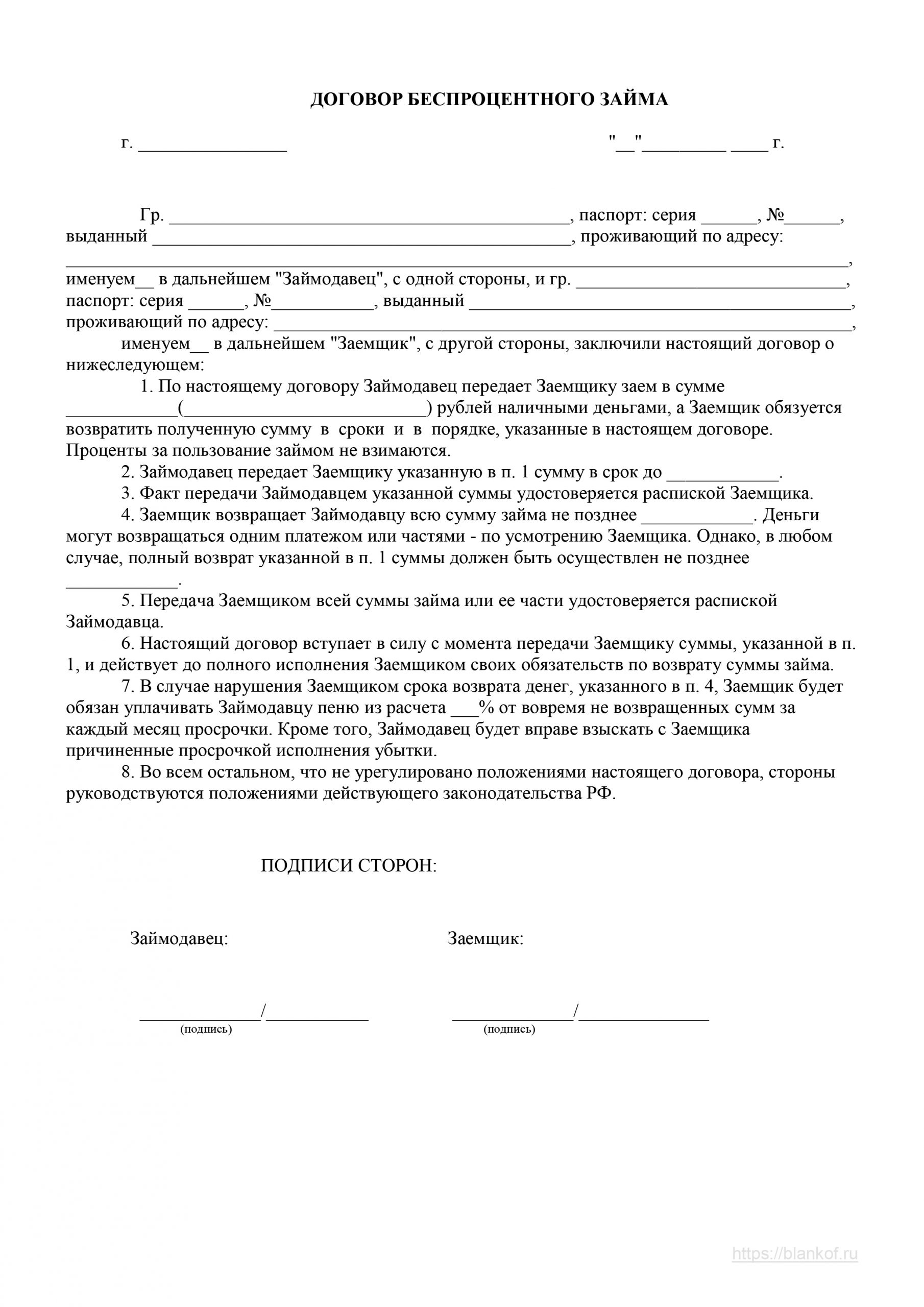

Если вы используете как основу договор беспроцентного займа между юридическими лицами, образец достаточно просто скачать, то проблем с его оформлением у вас не будет.

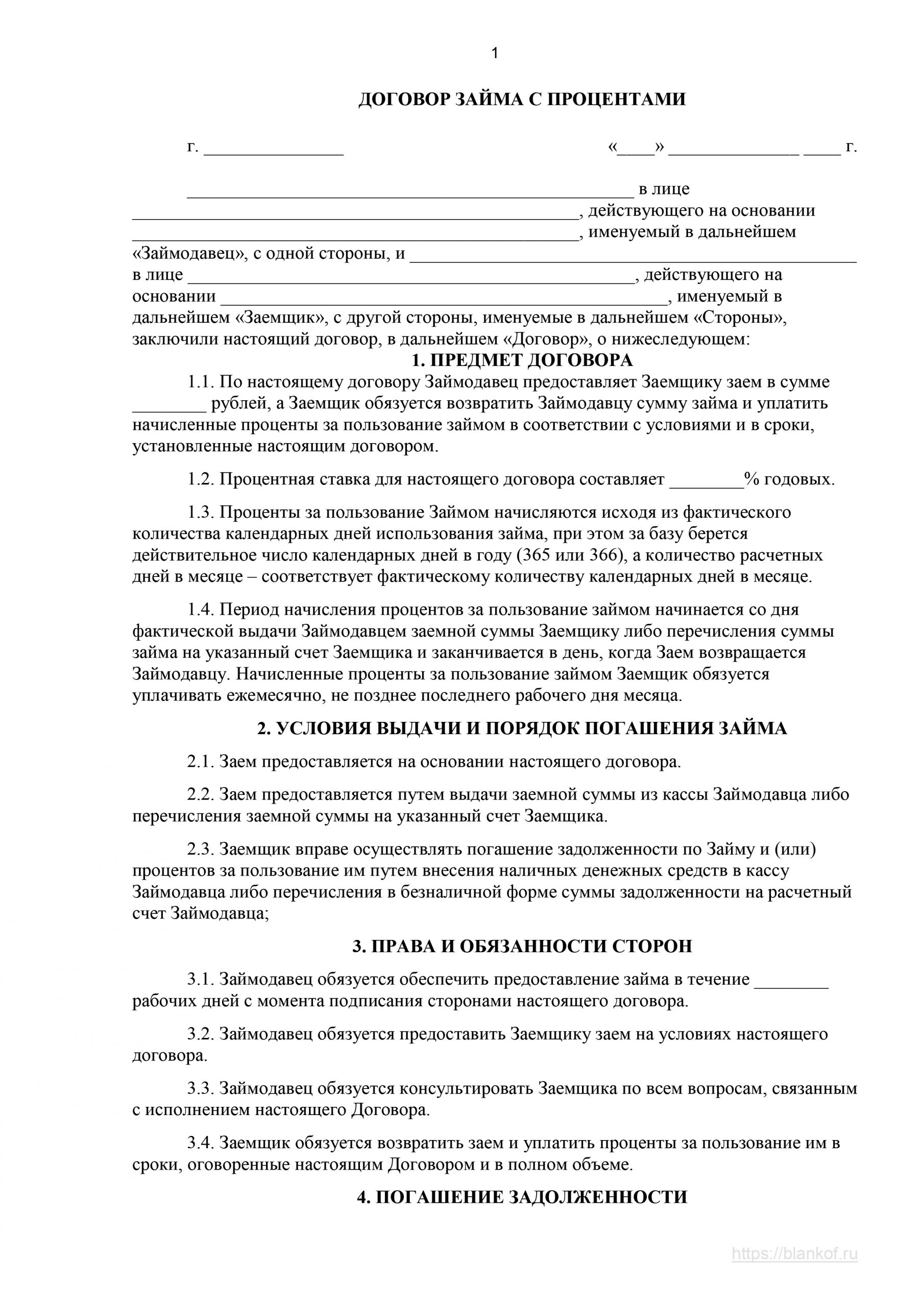

Образец договора беспроцентного займа

Расчёт процентов по возмездному договору

Если заключается договор процентного займа между двумя юридическими лицами, следует заранее рассчитать проценты, которые необходимо будет выплатить. Обычно порядок расчёта отражается в тексте соглашения. В противном случае он всё так же будет привязан к актуальной ставке рефинансирования.

Сумма для выплаты рассчитывается следующим образом:

сумма займа * количество дней, на которые был предоставлен заём * процентная ставка / общее количество дней в году/100.

При расчёте нужно исходить из того, что 1% – 0,01, в то время как каждый день берётся за 1. К примеру, подсчитаем сумму процентов, если 300 000 были заняты на 4 месяца под 10% годовых:

300000 * 122 * 0,1 / 365 = 10 027,40 рублей.

Соглашение может предусматривать изменение ставки в его ходе, к примеру, её можно привязать к ставке рефинансирования в тех или иных пропорциях – но это необходимо прямо прописать в его тексте, иначе процент будет оставаться фиксированным.

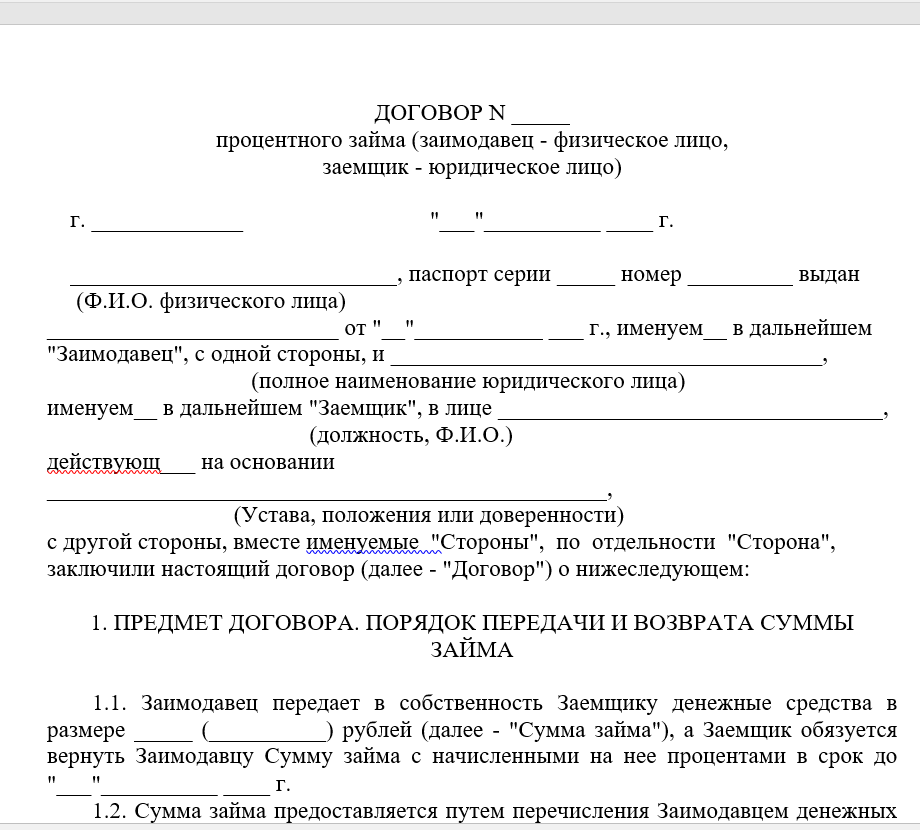

Образец договора процентного займа

Погашение и гарантии

Время на погашение долга в договоре можно устанавливать любое. Гарантией выплаты может послужить залог либо поручительство, также кредитор волен выдать его без гарантии. Если образовалась задолженность на месяц, кредитор получает право обратиться в суд, чтобы взыскать с заёмщика средства, при отсутствии в тексте договора другого оговорённого минимального срока задержки в выплатах для обращения.

Если заём беспроцентный, никаких ограничений за досрочное погашение не установлено. Однако, даже после того, как заём погашен, у участников сделки ещё остаются обязательства: необходимо выплатить государственные сборы. В случае процентного займа в договоре также могут быть прописаны определённые ограничения на его досрочное погашение, чтобы кредитор не упустил свою прибыль.

Пролонгация договора

Пролонгация договора займа – это продление срока, отведённого на возвращение заёмных средств. Для её проведения необходимо заявление заёмщика и согласие заимодавца. Допускается пролонгация любого договора, и их число не ограничено. В ходе пролонгации условия договора обычно не меняются, однако, если он процентный, общая сумма процентов к выплате увеличивается за счёт увеличения срока. Возможно включение в договор пункта об автоматическом продлении, при необходимости в него могут быть включены и дополнительные пункты либо о том, что условия при пролонгации останутся неизменными, либо напротив, что они должны поменяться.

Всё, что нужно знать о договорах займа

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды.

Ограничение по переплате предусмотрено Федеральным законом № 353-ФЗ. Выражается не в годовой ставке, а с помощью параметра – полная стоимость кредита (ПСК). Такой вариант более актуален. Ведь он отображает траты на обслуживание долга не только по пункту процентов, но и прочих сопутствующих комиссий, возникающих при погашении.

Если договоры займа не являются контролируемыми сделками (включая договоры с невзаимозависимыми лицами), стороны вправе учитывать доходы и расходы по такой сделке исходя из фактически определенной договором процентной ставки. В этом случае мы не видим налоговых рисков.

Кстати, изначально этот момент породил массу вопросов, критики и даже отказов нотариусов заверять договор конвертируемого займа, так как налоговая не разработала нужную форму для отображения сведений в ЕГРЮЛ.

По итогу в последнем оцениваемом периоде относительно первого стоимость автокредитов на новые машины стала меньше на 0,230% годовых. На подержанный транспорт – на 1,016% годовых. По кредитным картам сокращение составило 0,616% годовых. Для займов наличными в банках уменьшение ПСК наибольшее – 1,125% годовых.

Если же такой заем окажется контролируемым, то, помимо проблем с затратами, придется начислять доходы, о которых мы говорили в ситуации 1.

По итогу в последнем оцениваемом периоде относительно первого стоимость автокредитов на новые машины стала меньше на 0,230% годовых. На подержанный транспорт – на 1,016% годовых. По кредитным картам сокращение составило 0,616% годовых. Для займов наличными в банках уменьшение ПСК наибольшее – 1,125% годовых.

Если же такой заем окажется контролируемым, то, помимо проблем с затратами, придется начислять доходы, о которых мы говорили в ситуации 1.

Причем новые правила применяются к недоимке, возникшей в том числе до дня вступления в силу Закона 67-ФЗ (п.3 ст.5 Закона 67-ФЗ).

НК РФ, сделки не признаются контролируемыми даже в случае, если они совершены между взаимозависимыми лицами.

Особенности, о которых нужно знать до заключения договора

Решение о выдаче или получении займа ИП принимает самостоятельно. Также действует и единственный учредитель ООО. Если же участников несколько, возникает ограничение: если сумма займа превышает 25% от стоимости активов, по данным бухгалтерской отчетности, не обойтись без созыва собрания учредителей. Для принятия положительного решения достаточно простого большинства голосов

Важно зафиксировать этот факт в протоколе, а также указать данные заемщика (заимодавца, если компания берет в долг), сумму, либо сведения о другом предмете договора, порядок возврата

Если сумма займа менее 25%, то решение принимает директор, а саму сделку относят к обычной финансово-хозяйственной деятельности организации. Оформлять заем приказом о выдаче или получении средств не нужно.

При желании договор займа стороны могут заверить у нотариуса: если заемщик откажется возвращать деньги, заимодавец может обратиться в нотариальную контору, получить исполнительную надпись на документ. После этого можно даже не обращаться в суд, а сразу идти в ФССП, так как договор с исполнительной надписью равноценен судебному исполнительному листу.

Передачу денег или иного предмета договора оформляют отдельным документом со ссылкой на сам договор. Это может быть расписка, платежное поручение, расходный кассовый ордер. Как вариант, заемщик может собственноручно вписать в конец договора фразу о получении оговоренной суммы (сырья, материалов и пр.). Если факт передачи оставить без фиксации, заемщик может заявить, что ничего не получал, и оспорить договор на основании статьи ГК РФ.

До момента передачи займа от договора можно отказаться (статья ГК РФ). К примеру, если заимодатель посчитал сделку рискованной (например, узнал о том, что заемщик параллельно взял еще несколько крупных кредитов, а значит может не расплатиться по обязательствам), либо зам заемщик нашел иной источник денег (например, занял у родственников).

Виды договора

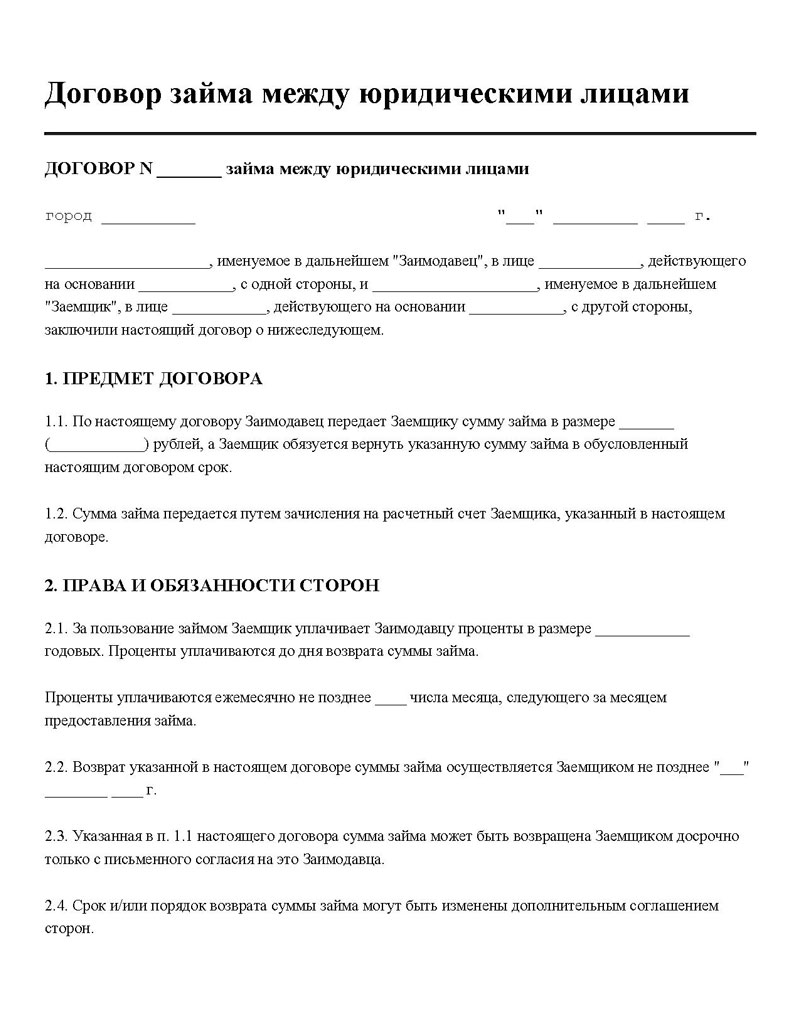

Данный документ, составляемый между двумя юрлицами, может быть представлен в двух видах, так как может быть беспроцентным или процентным. Каждый вид обладает своими особенностями:

Договор процентного займа. Он обязательно создается в письменном виде, но нотариальное заверение не является непременным условием

Важно составлять дополнительно расписку, доказывающую передачу денежных средств или ценных предметов от одного представителя юрлица другому. Соглашение является процентным потому, что в нем прописываются правила начисления и размер процентов, уплачиваемых заемщиком займодавцу

Если не указывается в документе размер процентов, то они все равно начисляются ежемесячно, для чего используется ставка рефинансирования. Когда оформляется заем, каждый представитель компании должен согласовывать условия с представителем другой стороны. Если возникают какие-либо разногласия, то составляется соответствующий протокол. Допускается воспользоваться при передаче денег не только этим договором, но и расписками, а также может составляться деловая переписка. Передается имущество в собственность заемщика, а не в пользование, ограниченное сроком действия контракта. Поэтому он может распоряжаться им по собственному желанию.

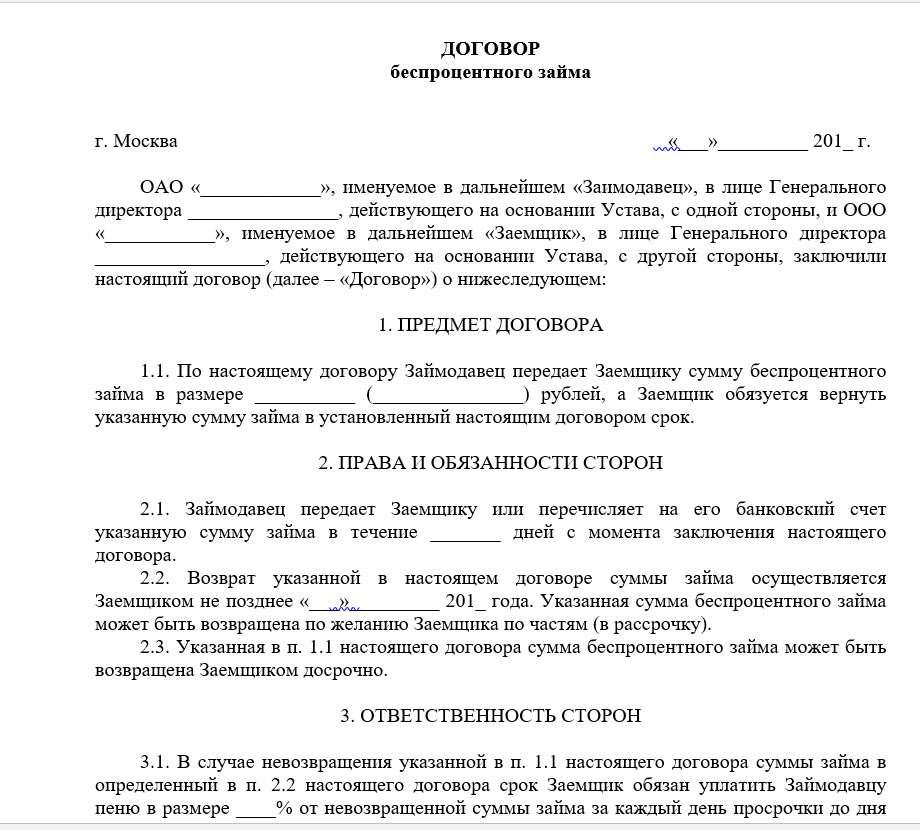

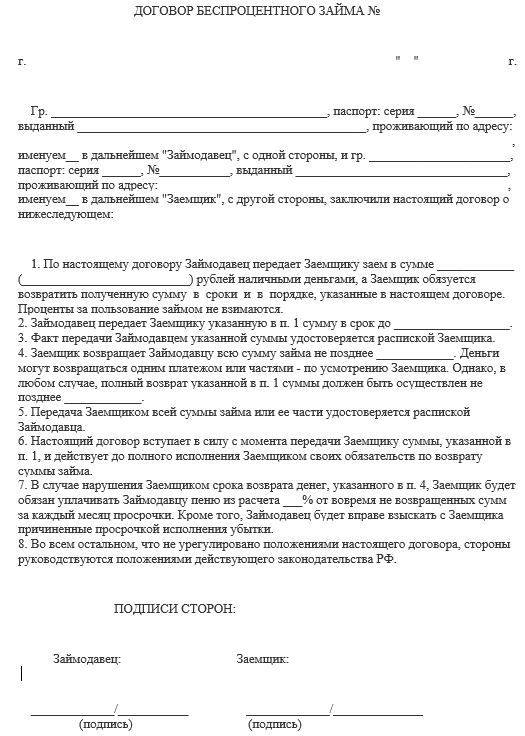

Соглашение беспроцентного займа. Оно используется разными фирмами, помогающими друг другу в процессе возникновения кризисных ситуаций. Однако в процессе использования этого документа учитываются определенные требования законодательства, так как если они будут нарушены, то велика вероятность негативных последствий со стороны налоговых органов. Во время составления данного документа непременно указывается, что он беспроцентный. Дело в том, что при отсутствии этой точной формулировки займодавец обладает правом требовать от заемщика выплаты начисленных процентов в соответствии с установленной ставкой рефинансирования. Законодательство указывает, что допускается пользоваться таким договором, но не постоянно, так как иначе данная деятельность может квалифицироваться как совершение незаконных банковских операций. Обычно назначением беспроцентного займа является совершение различных некоммерческих сделок и операций. Составляется документ в свободной форме, но желательно пользоваться типовыми соглашениями.

Таким образом, перед составлением договора займа важно определиться, какой именно вид будет использоваться

Образец заполнения договора целевого займа

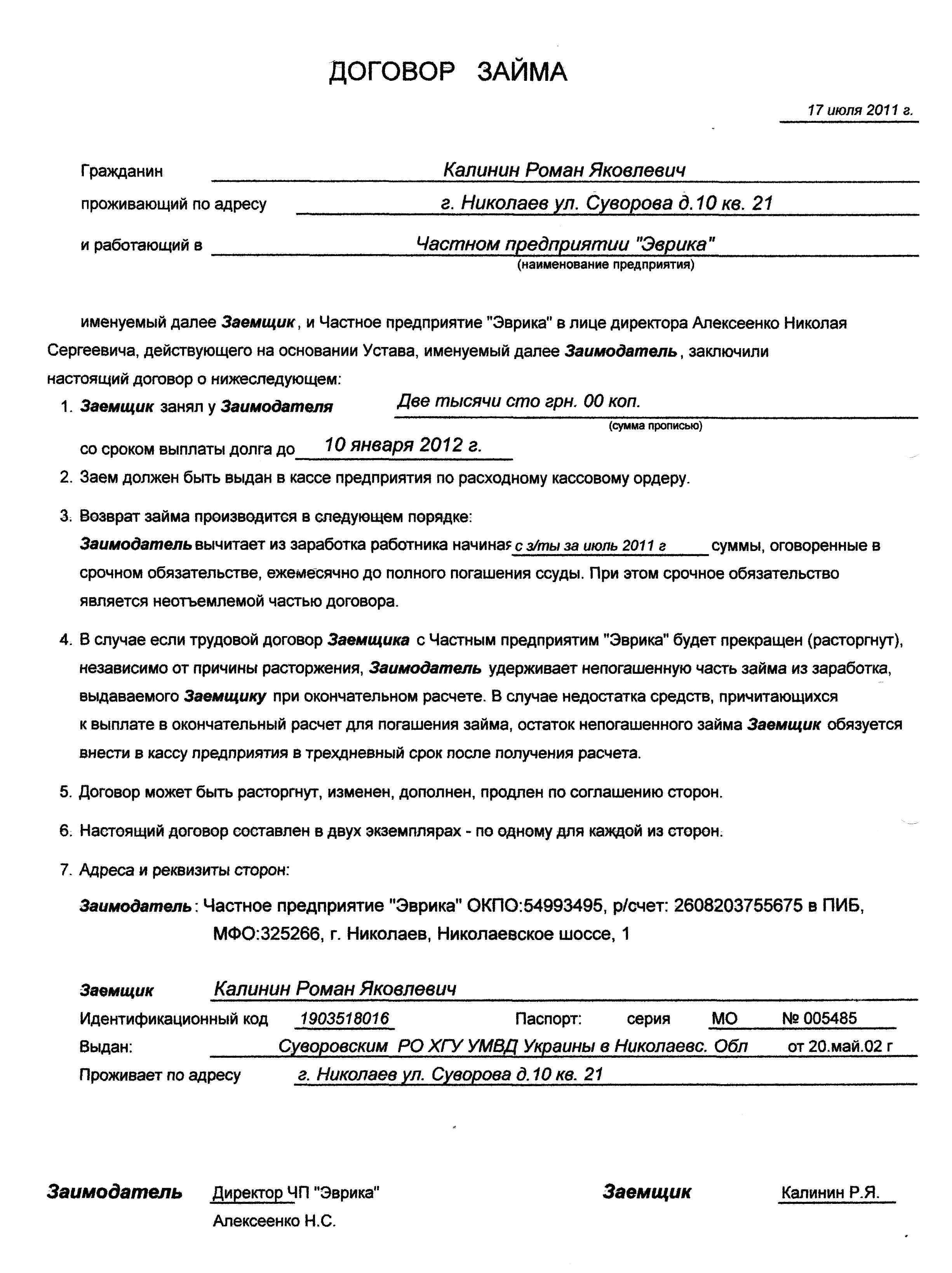

При подготовке договора целевого займа можно опираться на приведенный ниже пример его составления:

Договор займа № 51

Санкт-Петербург

29.06.2017

ООО «Нео-транш» (далее — Заемщик) в лице генерального директора Нарватова Геннадия Петровича и ООО «Кредит-Альянс» (далее — Займодавец) в лице генерального директора Павлушкина Игоря Валентиновича заключили договор о нижеследующем:

1.

Предмет договора

1.1. Займодавец предоставляет Заемщику денежные средства в размере 475 000 (четырехсот семидесяти пяти тысяч) рублей для приобретения компьютерной техники и комплектующих к ней.

2.

Порядок и условия предоставления займа

2.1. За пользование займом Заемщик выплачивает Займодавцу 11,4% (одиннадцать целых четыре десятых процента) годовых от фактически полученной им суммы. В случае несоблюдения срока внесения очередного обязательного платежа Заемщик уплачивает штраф в размере 0,15% (ноль целых пятнадцати сотых процента) годовых от суммы не уплаченного в срок долга.

2.2. Обязательные платежи переводятся на расчетный счет Займодавца ежемесячно, не позднее 24 числа каждого месяца, в соответствии с графиком платежей, представленным в приложении к настоящему договору.

3.

Права и обязанности сторон

3.1. Заемщик обязан:

3.1.1. Расходовать полученные средства исключительно по целевому назначению.

3.1.2. По запросу Займодавца представлять все необходимые документы, подтверждающие факт использования полученного им займа по назначению.

3.1.3. Своевременно переводить обязательные платежи на расчетный счет Заемщика.

3.2. Заемщик вправе досрочно погасить имеющиеся у него долговые обязательства посредством выплаты основной суммы займа, а также процентов, начисленных за время его фактического использования.

3.3. Займодавец вправе:

3.3.1. В любое время направить в адрес Заемщика запрос на получение бумаг, подтверждающих факт использования заемных средств по назначению.

3.3.2. Взыскать всю сумму займа, а также процентов, подлежащих уплате за весь период пользования деньгами, досрочно и в полном объеме в том случае, если Заемщик нарушит подп. 3.1.1 договора.

3.4. Займодавец обязан передать Заемщику причитающиеся ему средства в течение одного дня с момента подписания договора.

4.

Срок действия договора

Договор начинает действовать с 29.06.2017 и прекращает действие 28.10.2019.

ООО «Нео-транш»

Юридический адрес: Ленинградская область, Выборг, ул. Суворова, стр. 5, оф. 71

ИНН 235895147831, КПП 542365981, ОГРН 1247893101452

Генеральный директор: Нарватов Геннадий Петрович

Дата: 29.06.2017

Подпись: (подпись)

ООО «Кредит-Альянс»

Юридический адрес: Санкт-Петербург, Лиговский пр-т, д. 54, оф. 5

ИНН 254875102135, КПП 451039758, ОГРН 1247801248756

Генеральный директор: Павлушкин Игорь Валентинович

Дата: 29.06.2017

Подпись: (подпись)

***

Итак, особенностью договора целевого займа является предоставление одной его стороной средств другой стороне при условии расходования их на определенные цели. Как правило, использование полученных денег не по назначению является основанием для расторжения договора до окончания срока его действия и истребования с должника всей суммы займа, а также процентов, которые должны были быть выплачены за весь период действия договора. Возможно также наложение на него иных штрафных санкций.

Виды договора займа между юридическими лицами

По закону договор займа между юридическими лицами может быть:

| Безвозмездный | Оплачивать процент за пользование имуществом заимодавца заемщик не обязан. |

| Возмездный | Требуется платить за использование в своих целях чужой собственности. |

| Вещевой | Предмет договора представляет собой МЦ, выраженные рыночной стоимостью. |

| Денежный | Выдается только финансами. |

| Целевой | Заем предоставляется для достижения заемщиком определенной цели, причем использоваться его нельзя по иному назначению. |

| Государственный | Заимодавцем выступает государство, реализующее, таким образом, различные программы финансирования. |

В договоре юрлица могут отобразить сразу несколько характеристик конкретного займа. Например, заимодавец предоставляет определенную сумму (денежный) заемщику под проценты (возмездный) на приобретение (целевой) оборудования. В другом случае это может выглядеть так: заимодавец передает заемщику сырье (вещевой) на безвозмездной основе (беспроцентный) для производства продукции.

Самыми распространенными договорами являются:

Возмездный

В нем следует указать ставку, по которой следует рассчитывать проценты за пользование МЦ. Если текстом ДЗ не будет оговорена ставка, это еще не обозначает, что он является беспроцентный. Заимодавец имеет право их востребовать по банковской ставке, которая действовала в регионе нахождения заемщика на момент заключения соглашения. Обычно так поступают заимодавцы, которым МЦ не возвратились в срок, оговоренный ДЗ.

Беспроцентный

Чаще всего такие договоры заключаются, когда предметом сделки являются вещи (товар), имеющие индивидуальные характеристики, и редко валюта. В договоре следует обязательно указать, что передача МЦ является безвозмездной. Но даже если такое положение не будет указано, в судебном порядке доказать безвозмездность сделки удастся, если предметом будут выступать вещи

Для таких договоров важно, чтобы сделки не носили постоянный характер, иначе деятельность заимодавца будет квалифицирована, как незаконная банковская.

Подписывая ДЗ, участники выражают свою волю. Если будут отсутствовать доказательства согласования воли сторон, но будет подтвержден факт передачи МЦ, то в судебном порядке средства или вещи квалифицируются, как полученные неосновательно. Тогда заемщик обязан согласно ГК, ст. 395 вернуть МЦ с процентами. Заем также может быть выдан с обеспечением. Под залог юрлицо-заемщик может оформить только имущество предприятия.

Денежный

При денежном займе стороны оговаривают заранее размер средств, которые передаются заемщику, независимо от того, будет ДЗ возмездным или безвозмездным. Если предусмотрена оплата процентов, то они перечисляются чаще всего ежемесячно вместе с частью основного долга, редко когда заимодавец может пойти на условие выплаты процентов и долга в конце срока.

Товарный

Договор товарного займа предполагает, что одно предприятие передает другому определенную вещь, которую требуется вернуть по окончании срока договора. Можно использовать шаблон ДЗ, когда условиями установлено, что взятый в управление товар будет возвращаться частями. Если условия ДЗ – безвозмездные, то вернуть придется только взятое в долг.

Траншами

Под траншем можно понимать вид займа, подобный кредитной линии, который банковское учреждение открывает кредитополучателю. Договор в этом случае необходимо заключить 1 раз, указав в нем определенную сумму или вид вещей, которые будут передаваться на протяжении всего срока действия соглашения. Но на каждый транш заключается отдельное дополнительное соглашение, являющееся приложением к договору.

Вопрос процентов

Как установлено частями 1 и 2 ст.809 Гражданского кодекса РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа. Таким образом, если заем предполагается беспроцентным, это необходимо прямо указать в договоре. Следует учитывать также, что согласно части 3 ст. 809 Гражданского кодекса РФ договор денежного займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случае, если он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон.

Стороны вправе установить любой процент по займу, поскольку это не запрещается и не ограничивается действующим законодательством. В данном случае вступает в действие норма о свободе договора, установленная статьей 421 Гражданского кодекса РФ, в части 4 которой сказано, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Таким образом, процент по займу может быть любым – и больше и меньше ставки рефинансирования, от этого зависят только налоговые последствия, правовых последствий здесь нет. Главное при этом не выходить за рамки разумности, потому что в судебной практике превалирует точка зрения, согласно которой условие о завышенном проценте признается злоупотреблением правом со стороны заимодавца. В определении Верховного Суда РФ от 29.03.2016 N 83-КГ16-2 указано следующее: «Принцип свободы договора, закрепленный в статье 421 Гражданского кодекса Российской Федерации, не является безграничным. Сочетаясь с принципом добросовестного поведения участника гражданских правоотношений, он не исключает оценку разумности и справедливости условий договора.

Согласно пункту 1 статьи 423 Гражданского кодекса Российской Федерации договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

Встречное предоставление не должно приводить к неосновательному обогащению одной из сторон либо иным образом нарушить основополагающие принципы разумности и добросовестности, что предполагает соблюдение баланса прав и обязанностей сторон договора. Условия договора не могут противоречить деловым обыкновениям и не могут быть явно обременительными для заемщика.

Таким образом, встречное предоставление не может быть основано на несправедливых договорных условиях, наличие которых следует квалифицировать как недобросовестное поведение».

Правила заключения договора

Примером договора подобного займа может быть торговая организация, предоставляющая денежные средства фирме-заготовителю продукции, чтобы она закупила сельскохозяйственное сырье у производителя, и после переработки поставила ее заимодавцу.

Требования к сторонам

Чтобы выступать заемщиком, важно, чтобы:

- Закон не запрещал этому виду юридических лиц подобные действия.

- В Уставе организации не было прямого указания на запрет получения займов.

- Займ использовали в соответствии с уставными целями, в частности, и некоммерческие структуры. Заимодавцем может быть только то юридическое лицо, которому не запрещена выдача займов ни по ее уставу, ни по закону.

Правовое регулирование

В соответствии с соглашением между юрлицами одна сторона передает другой средства на условиях, определенных в соглашении: в виде срока возврата займа, процентной ставки, порядка возврата денег и т.п..

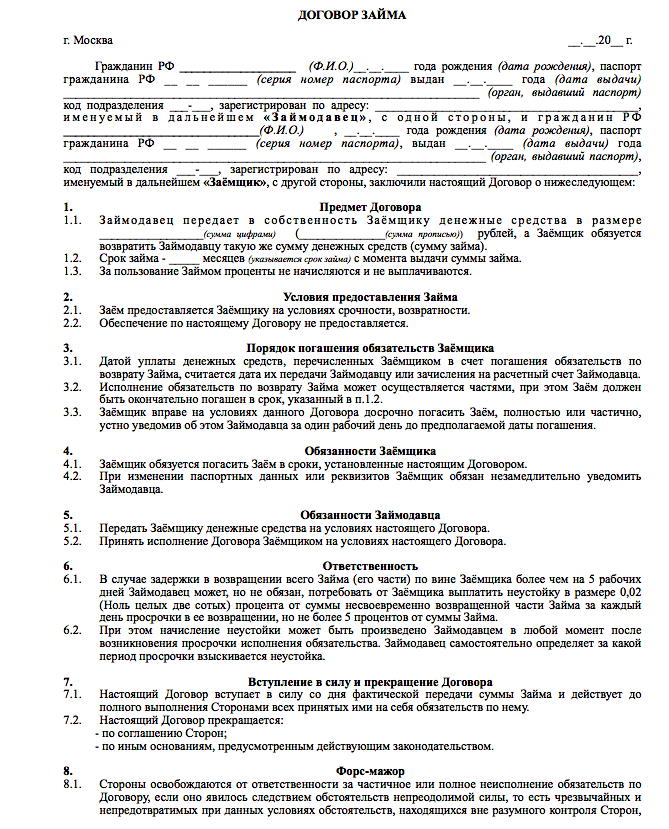

Кроме денег и вещей с родовыми признаками, предметом договора на территории РФ может быть иностранная валюта, ценные бумаги, драгоценные камни, благородные металлы, выраженные в иностранной валюте при соблюдении правил ГК и валютного законодательства.

Моментом вступления документа в силу считается перевод всей суммы на счет предприятия-заемщика. Даже подписанный сторонами договор можно оспорить, если нет подтверждения о получении займа. Показаний свидетелей в этом случае недостаточно.

При составлении договора можно использовать общий бланк:

- Вписать место и дату его оформления.

- Указать полные наименования сторон и ФИО учредителей.

- Прописать вид займа (процентный, беспроцентный).

- Обозначить точные сроки выдачи и возврата займа.

- Уточнить способ возврата денег (ежемесячные платежи равными долями и т.п., размер процентов и штрафных санкций).

- Сформулировать ответственность сторон, условия расторжения, форс-мажорные причины.

- Проставить реквизиты и подписи.

Обычный договор от беспроцентного отличает внесение в текст условия начисления процентов. Займ между юрлицами по сравнению с физическими или займами кредитных учреждений имеет свои особенности.

В одном договоре сумма не может превышать 100 тыс. руб. при передаче денег наличными. При нарушении норм можно получить штрафные санкции в сумме 40-50 тысяч рублей (15.1 КоАП РФ), а если к тому же в организации отсутствует касса, то это нарушение будет рассматриваться в отдельном производстве. Как правило, средства передаются безналичным способом.

Рекомендации при заключении соглашения между юрлицами:

- В тексте и в расписке внимательно проверяйте правильность паспортных данных, ФИО, регистрации, фактического проживания, указанного срока займа.

- В тексте договора надо отразить информацию, что факт передачи денег состоялся.

- При передаче денег в иностранной валюте в договоре надо указать текущий курс конкретного банка и прописать способ возврата.

- Денежные или другие средства передавайте в присутствии свидетелей или нотариуса.

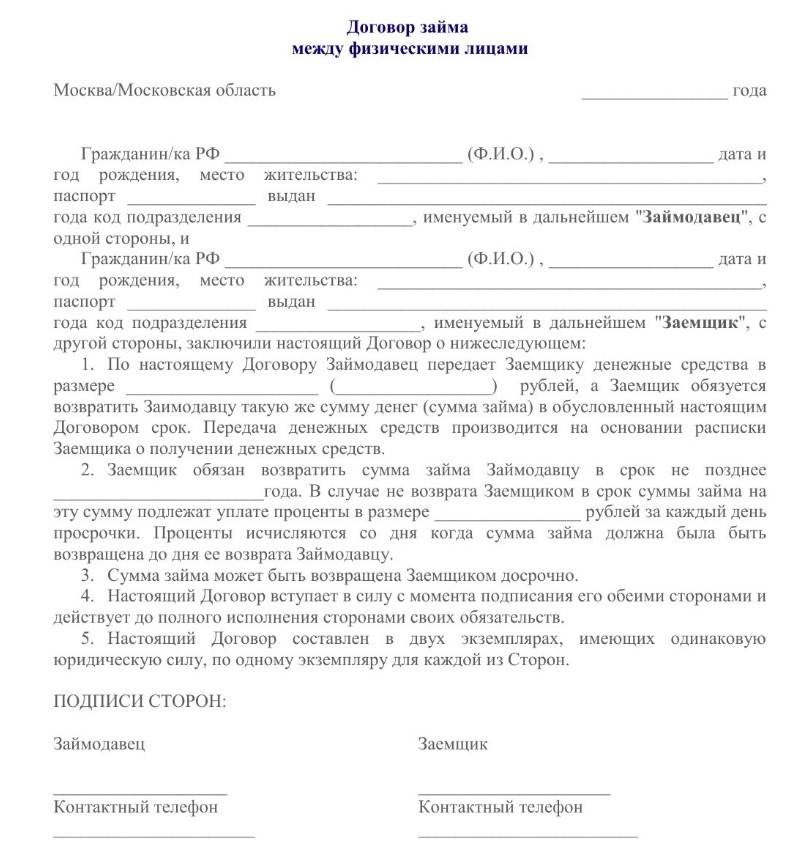

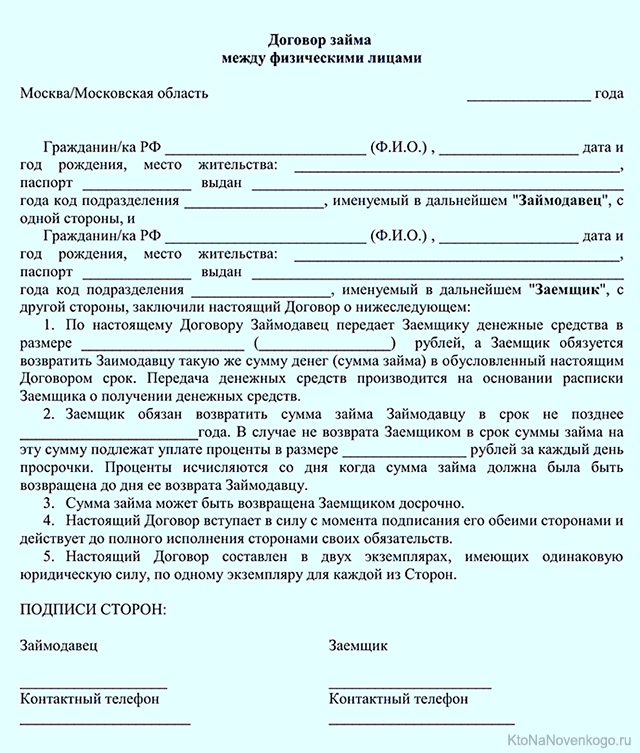

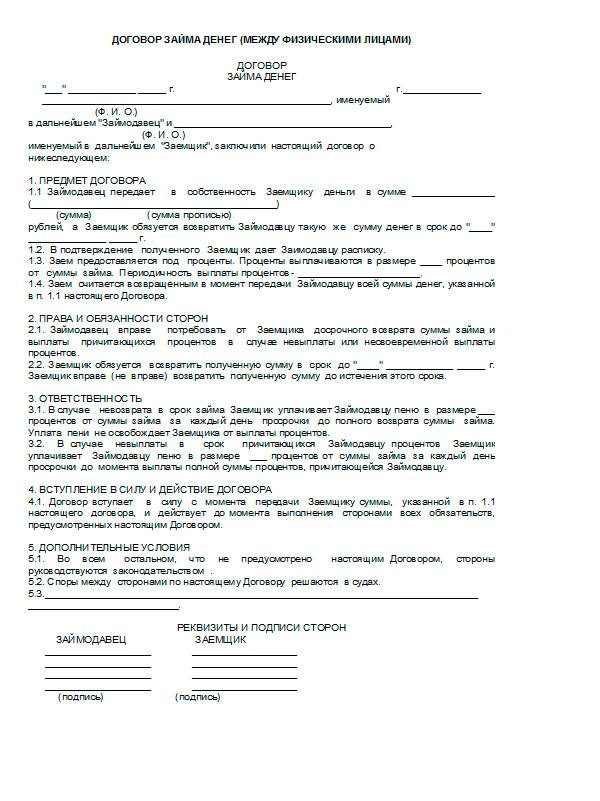

Стороны договора займа — заёмщик и займодатель. Есть особенности

Договор займа денежных средств заключают любые физические и юридические лица в любых комбинациях и на любых условиях. Чтобы выдавать займы, не нужна лицензия или чье-либо разрешение. Главное — это занимать деньги за счет собственных средств. Если на выдачу займа идут чужие деньги, в этом есть признаки кредитной деятельности. А ее могут вести только банки и кредитные организации (ст. 819 ГК).

В зависимости от того, кто является стороной договора, могут возникать разные налоговые особенности.

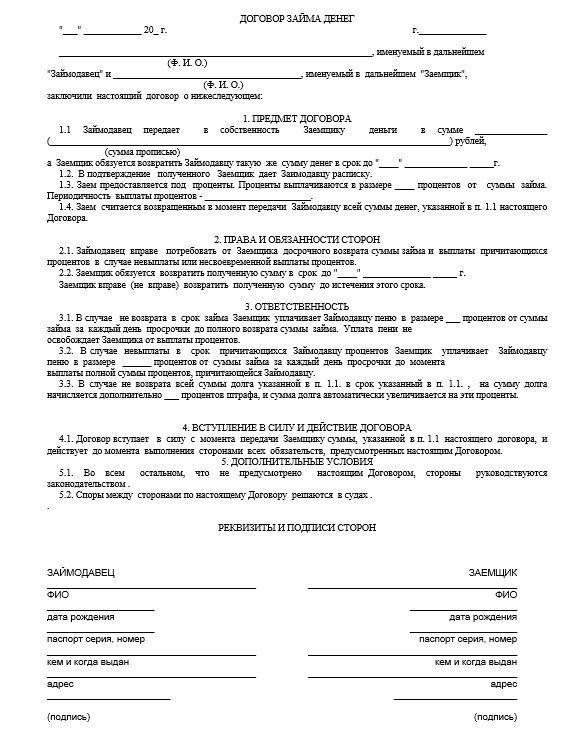

Договор займа между физическими лицами. Например, между ИП. Особенность такого договора в двойственном статусе ИП: это просто физлицо, а субъект предпринимательства. Его операции попадают в сферу контроля со стороны ФНС. Поэтому договор денежного займа учитывают при налогообложении.

Если ИП — займодавец, прибыль от процентов признается его внереализационными доходами (п. 6 ст. 250 НК). Такие доходы ИП обязан учитывать при расчете налогов.

Если ИП — заемщик, и он получил от другого ИП беспроцентный займ, это тоже считается внереализационным доходом. Прибылью в этом случае считается то, что ИП не платил проценты. При расчете налоговой базы он должен учесть прибыль, исходя из суммы займа и ключевой ставки ЦБ.

Скачать образец договора займа между ИП

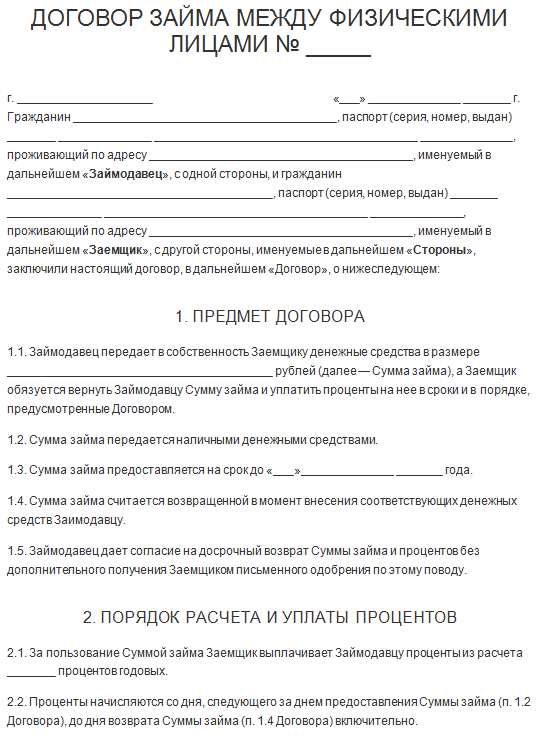

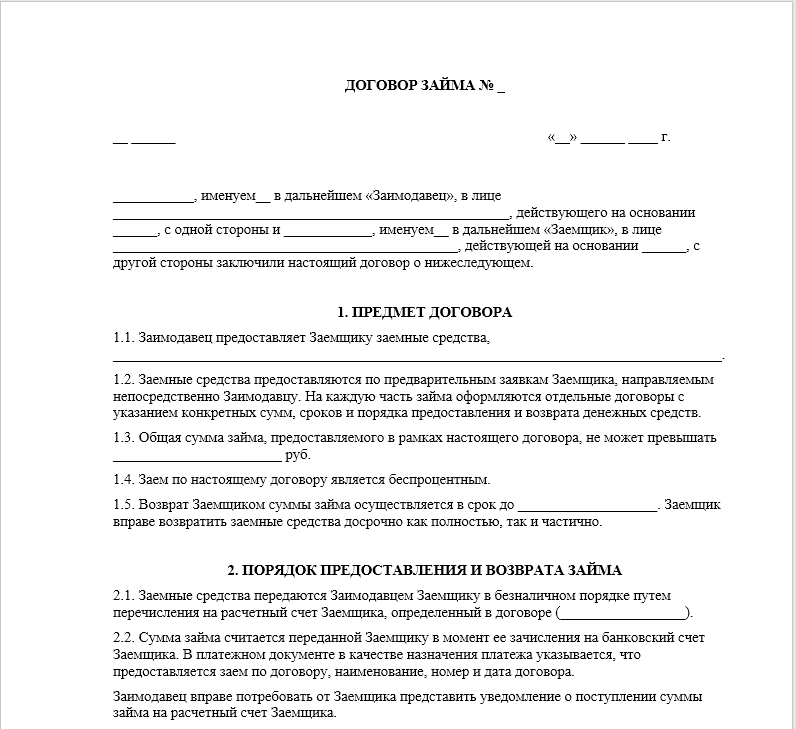

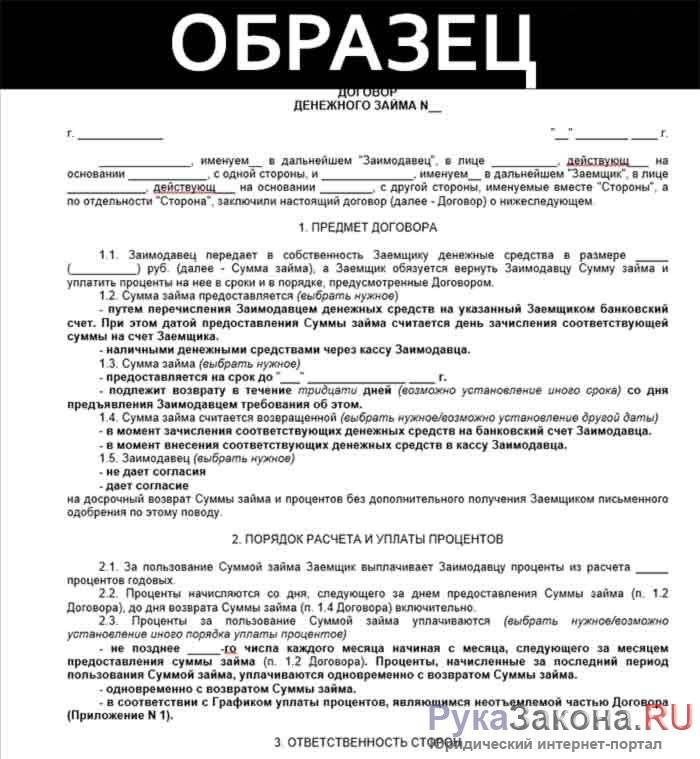

Договор займа между юридическими лицами. От имени организаций в таких договорах обычно выступают руководители или иные уполномоченные лица по доверенности. Вот какие особенности им нужно учитывать

Проценты по договору займа ООО-займодавец учитывает как внереализационные доходы при расчете налога на прибыль. С них НДС платить не нужно. Проценты — это стоимостью услуг по предоставлению займа в денежной форме, поэтому на сумму процентов займодавец обязан выставить счет-фактуру с надписью или штампом «Без налога (НДС)» (Письмо Минфина № 03-07-07/40).

Если ООО заключила договор вещного займа, займодавец должен платить НДС (письмо Минфина № 03-07-11/515). А еще, в 5-дневный срок с момента передачи имущества обязан выставить заемщику счет-фактуру с выделенным НДС (п. 3 ст. 168 НК).

Скачать образец договора займа между ООО

Договор займа между физическим и юридическим лицом. Обычно такую схему используют, в двух случаях:

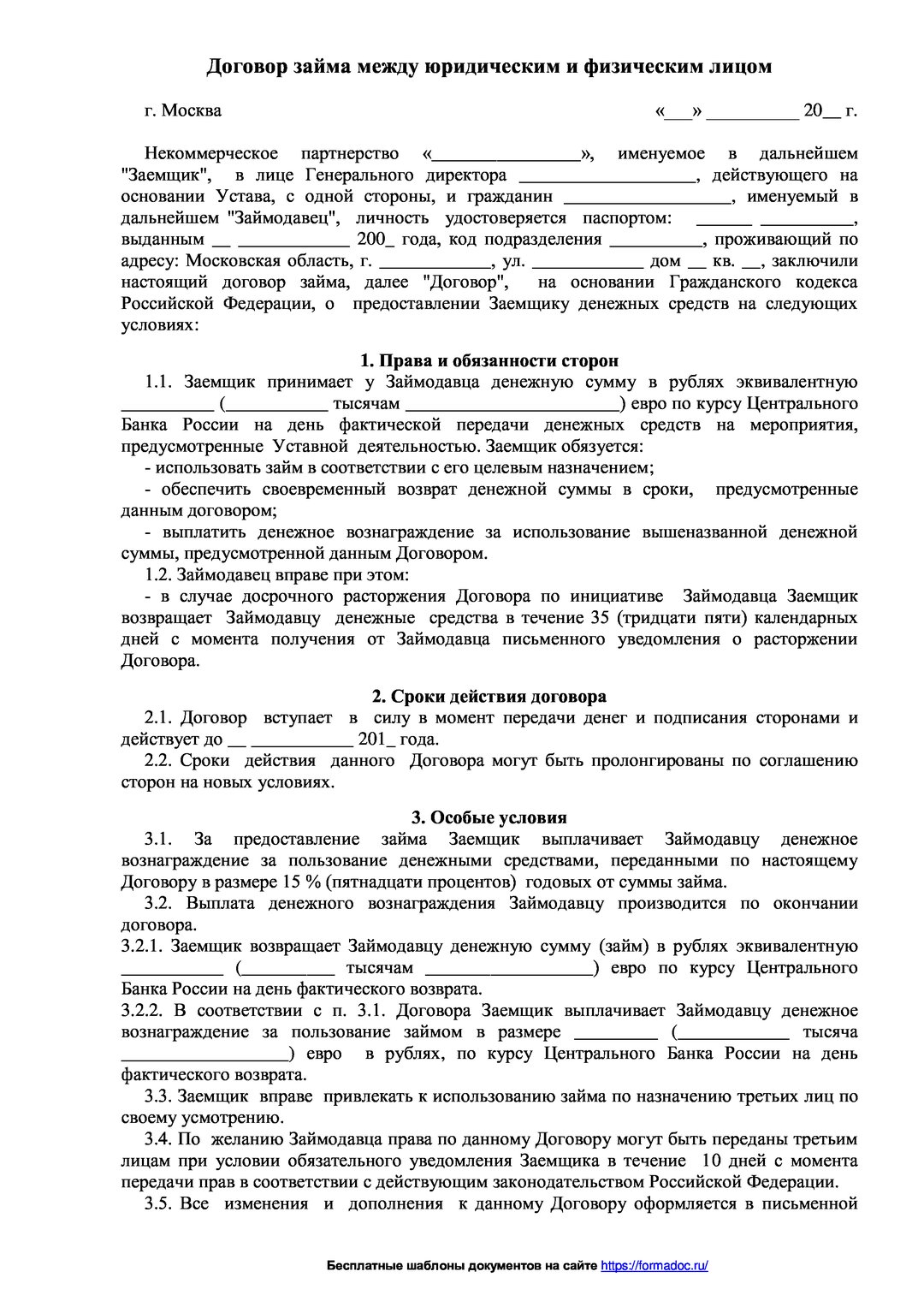

- Когда компания выдает займ одному из своих сотрудников.

- Когда компании нужны деньги, учредитель готов их предоставить, но не хочет вносить в уставной капитал.

Обычно такие договоры заключают на беспроцентной основе.

Если заемщик — физлицо, после исполнения договора займа у него возникает материальная выгода от экономии на процентах за пользование заемными средствами. Такая выгода считается как ⅔ от ставки рефинансирования ЦБ на сумму займа и облагается НДФЛ 35%.

Если заемщик — организация, ФНС может воспринять получение беспроцентного займа как нерыночную сделку и насчитать необоснованную налоговую выгоду. Если так произойдет, инспекция доначислит налог на прибыль исходя из суммы процентов по сопоставимому займу.