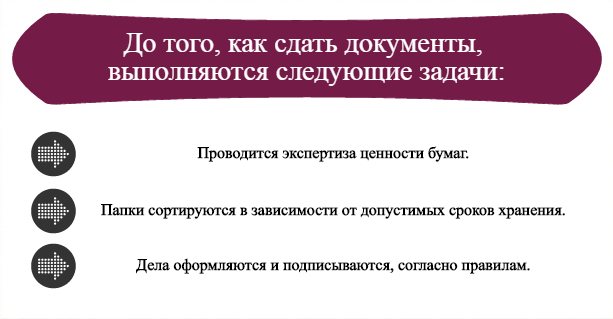

Какие документы хранить обязательно

В законах об акционерных обществах и об ООО есть перечень документов, которые нужно хранить обязательно (ст. 89 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 50 Закона от 8 февраля 1998 г. № 14-ФЗ). К ним, в частности, относятся первичные документы, регистры бухучета и бухгалтерская отчетность.

Сроки и порядок хранения документов ООО нужно закрепить в уставе (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

А вот порядок хранения документов в акционерных обществах уже определен постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс, которое применяется с учетом приказа Минкультуры России от 25 августа 2010 г. № 558.

В любом случае правила хранения не помешает прописать во внутренних документах организации, например, в Положении об архиве.

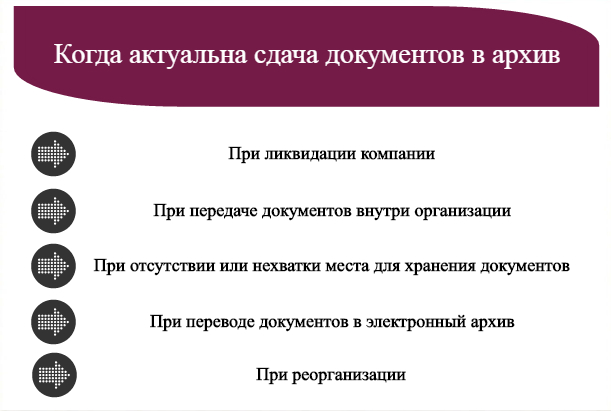

Какие документы придется сдать на хранение

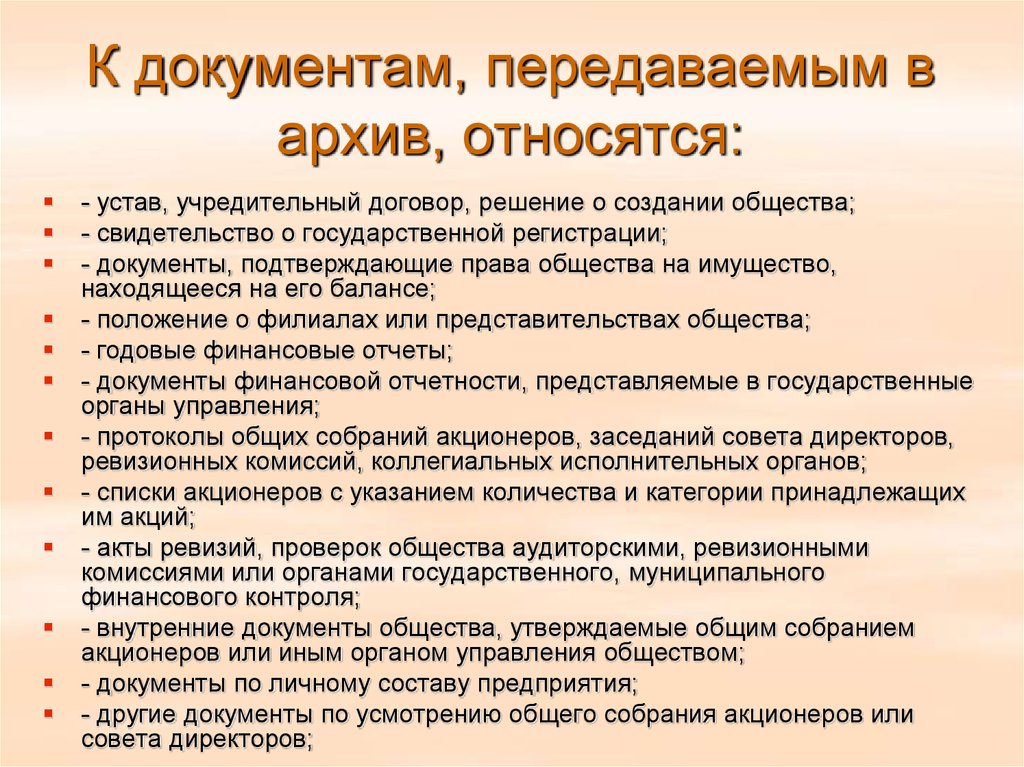

Прекращение коммерческой деятельности не должно нарушать законные интересы третьих лиц. Поскольку после закрытия обратиться за справками и письменными пояснениями к компании нельзя, все важные сведения передаются на ответственное хранение. Впоследствии специализированные организации обеспечивают доступ к информации о трудовых отношениях, расчетах с бюджетом, выплатах кредиторам и пр. Перечень передаваемых в архивы материалов традиционно включает:

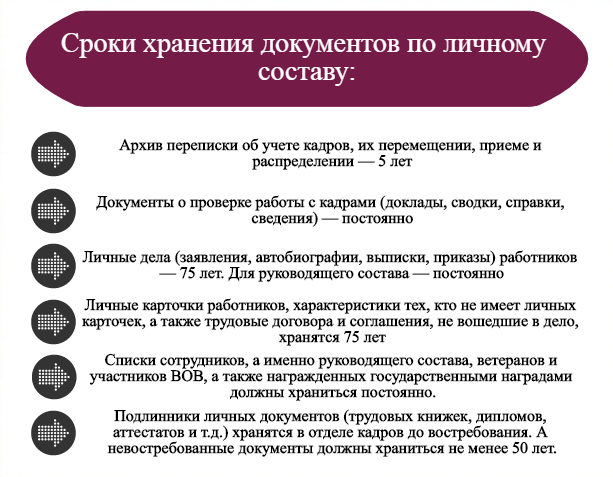

- дела по личному составу;

- бухгалтерскую и налоговую отчетность;

- управленческие и распорядительные документы;

- технологические регламенты, карты, правила и инструкции;

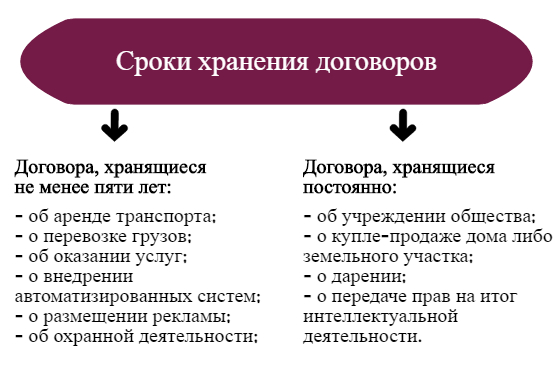

- хозяйственные договоры;

- деловую переписку;

- сведения о несчастных случаях на производстве;

- материалы судебных разбирательств и другое.

Перечень Минкультуры № 558 от 25.08.10 разбит на 12 обширных разделов. Отправка бумаг на хранение исключает утрату важных данных. Так, внебюджетным фондам могут потребоваться документы, подтверждающие трудовой стаж работника. Необходимость уточнения нередко возникает при выходе людей на заслуженный отдых. Если к этому времени компания-работодатель перестала существовать, справки выдаст архив. Учредителям документация может понадобиться для урегулирования финансовых споров с налоговой инспекцией и кредиторами.

Бухгалтерская отчётность при ликвидации ООО

Бухгалтерская отчётность ООО одинакова для всех систем налогообложения и состоит из нескольких частей:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к отчётности.

Данный комплект подаётся в ФНС один раз в год. Период сдачи — первые три месяца, следующие за отчётным годом (до 31 марта включительно). Если решение о ликвидации было принято в начале года, то отчётность за предыдущий период формируется в стандартном порядке, а в пояснениях делается пометка о том, что ООО в скором времени прекратит свою деятельность.

Главным отличием бухотчётности ликвидационного периода являются два документа — промежуточный ликвидационный баланс (ПЛБ) и окончательный ликвидационный баланс (ОЛБ).

ПЛБ составляет ликвидационная комиссия сразу после того, как состав имущества ООО определён, а срок для взыскания кредиторской задолженности истёк. Особая форма для этого документа не предусмотрена, используется стандартный бланк бухгалтерского баланса с пометкой «промежуточный».

В ПБЛ вносится следующая информация:

- состав имущества ликвидируемого ООО;

- перечень требований кредиторов;

- результаты рассмотрения предъявленных требований;

- перечень требований, удовлетворённых по решению суда.

По закону представлять промежуточный баланс в ФНС не нужно. Но опыт последних лет подсказывает, что процесс ликвидации пойдёт быстрее, если приложить ПЛБ к уведомлению Р15016.

Окончательный ликвидационный баланс составляется после того, как компания рассчиталась с кредиторами, сотрудниками и бюджетом. Оформление ОЛБ происходит по аналогии с ПЛБ, но сведения, В целом порядок его подготовки аналогичен подготовке ПЛБ, но в нём отражается информация об имуществе, которое осталось у ООО после финальных расчётов.

Последним отчётным периодом ликвидируемого ООО считается временной промежуток с 1 января до даты исключения компании из ЕГРЮЛ. Все операции, совершённые в этот период, наряду с ОЛБ становятся основой для формирования последней бухгалтерской отчётности.

Окончательный ликвидационный баланс и последнюю отчётность подписывают члены ликвидационной комиссии. Далее полный комплект документов подаётся в ФНС вместе с заявлением на регистрацию ликвидации.

Где хранить документы?

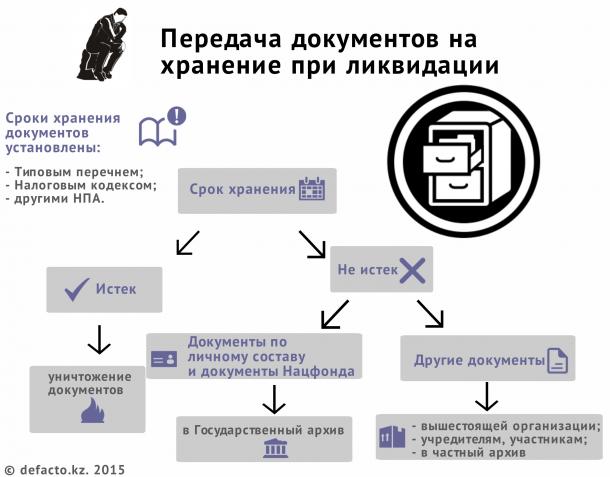

После того как процесс ликвидации завершен, бумаги подготовлены для дальнейшей передачи, необходимо выяснить 2 обстоятельства:

- Был ли у общества договор с государственной архивной организацией. Если был, то документация передается туда.

- Установлена ли в отношении документов обязательность их хранения. Если договора с архивом не было, то в архив передаются только личные дела работников.

Конкретный архив или иное лицо выбирается ликвидатором.

В случае, когда договора с архивом нет, это не личные дела работников, бумаги могут быть переданы одному из участников общества.

Документацию, для которой законодатель не установил срок хранения, целесообразно хранить не более 3 лет после проведения процедуры ликвидации. Это общий срок исковой давности для обращения в суд по делам, связанным с работой общества.

Бумаги, срок хранения которых вышел или они носят личный характер, по решению ликвидационной комиссии можно уничтожить.

Прочтите: Ликвидация ООО путем реорганизации через слияние

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

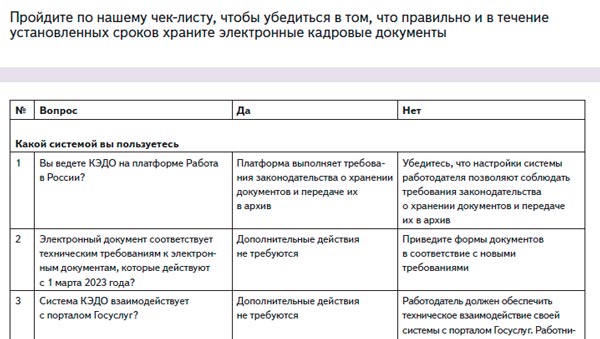

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Подача в налоговую инспекцию окончательного пакета документов

После прохождения всех вышеперечисленных этапов необходимо подать в ИФНС окончательный пакет документов:

- заявление по форме Р15016 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанция об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

В течение 5 рабочих дней после сдачи документов налоговая инспекция ликвидирует ООО, внесет соответствующие данные в ЕГРЮЛ и выдаст вам на руки копию листа, подтверждающего внесение записи в государственный реестр.

После этого останется только: закрыть расчетный счет в банке, уничтожить печать в специализированной организации и сдать оставшиеся документы ликвидированного общества в архив.

Документы об учредителях и уставных документах

После ликвидации ООО необходимо сохранить ряд документов, связанных с учредителями и уставными документами. Эти документы важны для дальнейшего подтверждения факта ликвидации компании и могут потребоваться при различных ситуациях, например, при закрытии налоговых деклараций или при обращении в суд.

Перечень документов:

1. Уставные документы:

- Устав ООО – основной документ, определяющий правовой статус и деятельность организации. Он должен быть заверен печатью и подписан учредителями. Следует сохранить оригинал устава или нотариально заверенную копию.

- Решение учредителей о ликвидации ООО – документ, который подтверждает принятие решения о ликвидации компании. Он должен содержать полное наименование компании, дату принятия решения и подписи всех учредителей/акционеров.

- Протокол о ликвидации – документ, оформленный на основании решения учредителей, который содержит информацию о процессе ликвидации, назначении ликвидационной комиссии и другие подробности. Это важный документ, который также требуется при закрытии налоговых деклараций.

2. Документы об учредителях:

- Учредительный договор – документ, который заключается между учредителями, определяющий условия создания и деятельности ООО. Данный документ также должен быть заверен печатью и подписан учредителями. Оригинал учредительного договора или нотариально заверенную копию следует сохранить.

- Протоколы решений учредителей – документы, которые содержат информацию о принятых решениях на общих собраниях учредителей. Следует сохранить все протоколы решений учредителей, связанные с историей ООО.

Эти документы должны быть хранены в надежном месте, обеспечивающем их сохранность на протяжении установленного срока хранения. В случае несохранения или утраты этих документов, возникает риск потерять связанные с ними права или столкнуться с юридическими проблемами.

Какие отчёты нужно сдавать при ликвидации ООО в 2023 году

Пока идёт процесс ликвидации, компания обязана отчитываться в стандартном порядке, то есть составлять все виды отчётности, которые были актуальны в ходе её деятельности. Изменения коснутся только отчётности за последний период: здесь предусмотрены особые сроки сдачи и изменения в порядке заполнения бланков.

2023 год был отмечен рядом масштабных изменений: появился ЕНС, утвердились единые сроки уплаты налогов, ПФР и ФСС объединились в СФР, многие формы отчётности изменились или даже отменились в пользу новых (ЕФС-1, например). Изменениям отчётности в 2023 году мы посвятили отдельный материал.

Ниже представлена таблица с актуальным на 2023 год перечнем отчётности при ликвидации ООО:

| Контролирующий орган | Отчёты |

|---|---|

| ФНС |

|

| СФР | |

| Росстат |

С того момента, как было принято решение о закрытии общества, все права и обязанности, связанные с его деятельностью, переходят участникам ликвидационной комиссии. Заверять отчётность — тоже их задача. Подпись руководителя необходима только при оформлении бухгалтерского баланса.

Отчётность в СФР при ликвидации ООО

Изменения 2023 года особенно сильно отразились на кадровой отчётности. Объединение ФСС и ПФР в единый Социальный фонд РФ (СФР) привело к появлению нового отчёта ЕФС-1. Он состоит из нескольких разделов, которые являются аналогами отменённых форм кадровой отчётности — СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС. Разделы отчёта ЕФС-1 могут представляться в разные сроки независимо друг от друга

Во время ликвидации важно придерживаться следующих правил:

- Подраздел 1.1 Раздела 1 является аналогом отменённого отчёта СЗВ-ТД и сдаётся на следующий день после расторжения трудового договора с сотрудником;

- все прочие подразделы Раздела 1 сдаются в течение одного месяца с даты подписания промежуточного баланса;

- Раздел 2 нужно сдать в СФР прежде, чем ФНС получит заявление о ликвидации.

Важно ставить пометки о завершении деятельности ООО на каждом отчётном бланке.

Узнать больше о форме ЕФС-1 и правилах её заполнения можно в этом материале.

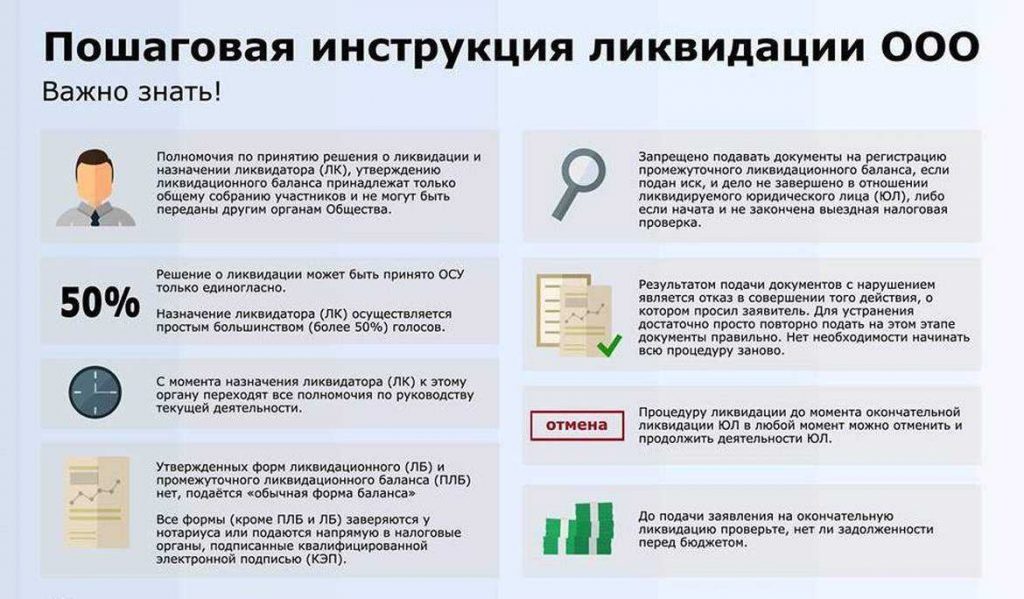

Принятие решения о ликвидации и создание ликвидационной комиссии

Решение о ликвидации принимается на общем собрании участников ООО. Оно должно быть принято единогласно и оформлено в виде протокола общего собрания участников. Если в организации только один участник, то решение о ликвидации принимается единолично, после чего составляется решение единственного учредителя.

Далее необходимо назначить ликвидационную комиссию (в состав которой обычно входят учредители, директор, главный бухгалтер, юрист, другие квалифицированные сотрудники) и выбрать её руководителя.

Стоит заметить, что комиссия может состоять всего лишь из одного человека – ликвидатора. Паспортные данные каждого члена комиссии должны быть внесены в решение (протокол) о ликвидации.

Комиссия или ликвидатор наделяются всеми полномочиями по управлению делами общества. Они представляют организацию в суде и несут ответственность за все действия, совершенные на стадии ликвидации (ст. 62 ГК РФ).

Обратите внимание, функции заявителя в процессе ликвидации должен выполнять руководитель комиссии или ликвидатор (ранее документы должен был подавать один из учредителей или участников ООО)

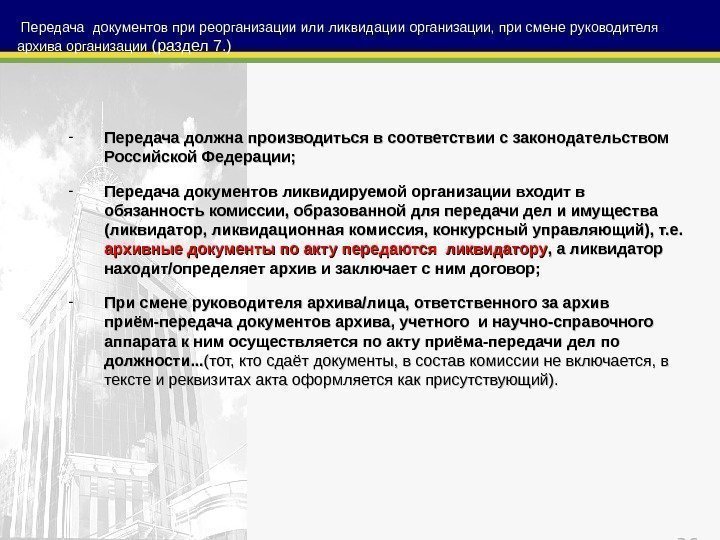

Договор с фондом

Собственники компаний, передающие документы на архивное хранение, продолжают оставаться собственниками данной документации. Нарушение правил хранения со стороны работников учреждения, может стать основанием для передачи наиболее важных документов на хранение собственника. Такая процедура осуществляется исключительно в рамках судопроизводства.

Основными положениями такого договора является период и порядок осуществления действий по хранению передаваемой документации. Архивное учреждение и ликвидируемое предприятие в обязательном порядке заключает договор о хранении документов, касающихся личного состава. В качестве заказчика услуги хранения выступит ликвидационная комиссия.

Направить документацию на хранение можно и в частный архив. Для этого также потребуется заключение договора о хранении. Как правило, условия такого договора предусматривают обязанность собственника подготовить документы и уничтожить их по окончанию срока хранения за счет собственных средств.

Порядок оплаты услуг архивного учреждения определяется ликвидатором еще до момента передачи документов. Средства, требуемые для данной цели, устанавливаются в отдельной статье расходов ликвидационного баланса.

Служебные записки и внутренняя документация

Под внутренней документацией понимается служебная записка, регламентирующая внутренние процессы и работу организации после ликвидации ООО.

Служебные записки содержат важные сведения, включая описание процедур, порядков и правил, которые необходимо соблюдать при трансферте документов, переносе учетных данных и передаче обязательств. Также они содержат указания о распределении имущества, решении о вскрытии юридического лица и информацию о закрытии счетов.

Служебные записки следует хранить в течение длительного срока

Их сохранность является основополагающим фактором для компетентной работы компании и обеспечения доступа к важной информации после ликвидации

Помимо служебных записок также рекомендуется сохранять и другую внутреннюю документацию, включая:

- Протоколы собраний учредителей и советов директоров.

- Учетные книги, включая книгу регистрации акций и книгу передвижения доли.

- Учетные документы, такие как бухгалтерские журналы и ордеры на оплату.

- Договоры и соглашения с контрагентами.

Весь список документов, которые следует сохранять после ликвидации ООО, может быть зависим от типа организации и требований законодательства. Рекомендуется обратиться за консультацией к специалистам в области права для получения подробных инструкций и советов.

Рубрика

Документы

Налоговая отчётность при ликвидации ООО

Ликвидация не меняет состав налоговой отчётности ООО. Вносятся лишь некоторые изменения в порядок заполнения и сроки представления отчётных форм. Так, все налоговые декларации и формы нужно сдать прежде, чем общество исключат из ЕГРЮЛ. Налоговый период в точности соответствует периоду бухотчётности, и годовые декларации обычно подаются вместе с последней бухотчётностью и окончательным ликвидационным балансом.

Декларация по налогу на прибыль, УСН, ЕСХН и пр. заполняются с небольшими изменениями:

- в поле «Налоговый период» указывается код «50»;

- в поле «Отчётный год» указывается год ликвидации ООО;

- в ячейке «Код формы реорганизации (ликвидации)» ставится код «0».

Расчёт 6-НДФЛ вместе со справками о доходах и суммах налога представляется в ФНС после финальных расчётов ООО с сотрудниками, участниками и прочими физлицами. Ликвидация вносит следующие особенности оформления 6-НДФЛ:

- код последнего отчётного периода — «51» для первого квартала, «52» для второго, «53» для третьего и «90» для четвёртого.

- в ячейке «Форма реорганизации (ликвидации)» ставится код «0».

Для чего нужно хранить документы после ликвидации ООО

Необходимость в хранении документов после ликвидации общества вызвана возможностью возникновения таких обстоятельств, при которых требуется поднять официальные отношения, заключенные при ведении деятельности ООО. К данным обстоятельствам можно отнести следующие:

- Обращение бывших сотрудников за информацией о своем стаже. В качестве объектов для данной информации выступают личные дела работников, сведения о периоде работы, зарплатные ведомости и др.

- Обращение учредителей и руководства компании для получения информации о взаиморасчетах с кредиторами и дебиторами. К ним относят первичную документацию, акты выполненных работы, акты приема-передачи, договоры, соглашения и прочие документы.

- Обращение контролирующих органов за получением информации из первичной документации и бухгалтерской отчетности.

Новые требования к хранению электронных документов

Самое главное новшество в новых Правилах хранения – это возможность хранить электронные архивные документы не только на обособленных носителях, как это позволяли делать Правила хранения 2015 года, но и в специальных информационных системах хранения электронных документов (СХЭД). В п.132 Правил указано, что хранение электронных архивных документов осуществляется в СХЭД или на физически обособленных носителях.

Используемые СХЭД государственных органов должны соответствовать Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69 (Типовые требования). Данные Типовые требования устанавливают общие и специфические требования к системам электронного документооборота (СЭД) и СХЭД.

1С:Архив

«1С:Архив» — универсальная система долговременного хранения бумажных и электронных документов с гарантией юридической значимости на неограниченный срок. Подходит для малых, средних, крупных предприятий и учреждений любых отраслей.

Разработана в соответствии с Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69

Согласно новым Правилам хранения единицей систематизации электронных документов по-прежнему остается дело. В п. 7 Правил указано, что единицей систематизации документов вне зависимости от вида носителяинформации в документальном фонде является дело. Привязка электронного документа к электронному делу в информационной системе должна предотвратить его попадание в разные описи. Кроме того, в СЭД и СХЭД срок хранения определен для дел, а не для отдельных документов.

Еще одно важное новшество в новых Правилах хранения связано с экспертизой ценности и последующим составлением по ее результатам описей дел. Правилами хранения 2015 года для электронных архивных документов предусматривалось составление Описей электронных дел по аналогии с Описями дел на бумажных носителях. Однако электронные информационные системы позволяют вести поиск по заголовку каждого документа, минуя заголовок дела. Поэтому было принято решение отказаться от формирования дела в классическом понимании для электронных документов и сохранить его в качестве сущности, привязывающей документ к сроку хранения. В связи с этим п.146 новых Правил хранения предполагает включение электронных архивных документов в описи электронных документов с составлением к ним реестров файлов электронных документов.. Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива

Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива. Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Бухпросвет

В реестрах файлов электронных документов учитывается каждый файл электронного архивного документа (в том числе файл контейнера электронного документа (при наличии) с указанием его номера по описи, номера по реестру, наименования файла, даты и времени его последнего изменения при поступлении в архив, объема в байтах, формата. Составление реестра файлов к Описи электронных документов значительно увеличивает объем описи, поэтому реестр файлов можно вести и хранить в электронном виде.

Составление описей электронных документов производится по результатам экспертизы ценности в структурных подразделениях. На основе этих описей сотрудник архива готовит проекты годовых разделов описей электронных документов отдельно на электронные архивные документы постоянного, временного (до 10 лет) срока хранения, по личному составу.

На электронные документы, согласно п. 28 Правил хранения, составляется отдельный Акт о выделении документов к уничтожению. В Акте об уничтожении указывается групповой заголовок уничтожаемых электронных документов.

Также в новых Правилах есть пункт 133, позволяющий коммерческим организациям использовать услуги третьих сторон по хранению электронных архивных документов.

Уведомление налоговой службы и фондов о начале ликвидации ООО

В течение 3-х рабочих дней после принятия решения (протокола) о ликвидации в ИФНС по месту учета необходимо подать:

- уведомление по форме Р15016 (нотариально заверенное);

- протокол собрания участников или решение единственного учредителя.

Спустя 5 рабочих дней после подачи документов налоговая инспекция должна внести запись в ЕГРЮЛ о том, что ООО находится в процессе ликвидации и выдать вам на руки копию листа, подтверждающего внесение данных в государственный реестр.

Обратите внимание, фонды (ПФР и ФСС) уведомлять о факте закрытия ООО больше не нужно. Данную информацию им должна предоставлять налоговая инспекция

Правда, в нашей стране бывает всякое, поэтому данный момент лучше уточнить в ИФНС по месту учета.

В каких случаях назначают проверку

Любой владелец закрываемого бизнеса обязан уведомить ФНС о грядущей ликвидации. Орган власти, в свою очередь, примет решение о необходимости проведения проверки или отсутствии такой необходимости. При решении вопроса налоговики будут руководствоваться несколькими факторами:

- Имеющиеся сведения о деятельности закрываемого ООО. Если у предприятия никогда не было проблем с уплатой налогов: бизнес не срывал сроки взносов, не накапливал долги, не пытался уклониться от взыскания, не получал штрафных санкций и пеней, то проверка может не назначаться. Если же предприятие было проблемным для налоговиков, то ревизию могут назначить, даже если предыдущая проверка проводилась всего пару месяцев назад.

- Дата предыдущей проверки. Налоговой службе не нужна лишняя работа: сотрудники не станут проверять ответственное предприятие после закрытия, если за пару месяцев до ликвидации на нем уже была ревизия. Опять же это не касается проблемных ООО.

- Внутренние регламенты налоговой службы. С этим пунктом никогда не угадаешь: сотрудники ведомства иногда руководствуются весьма странными установками, о которых не знают простые смертные. Разнарядки могут быть самые разнообразные и порой очень странные: обязательно проверить все предприятия, торгующие картошкой, или организовать ревизию всех бизнесов, чьи владельцы занимаются рукоделием. Мы, конечно, утрируем, но иногда налоговая служба ведет и впрямь абсурдную деятельность.

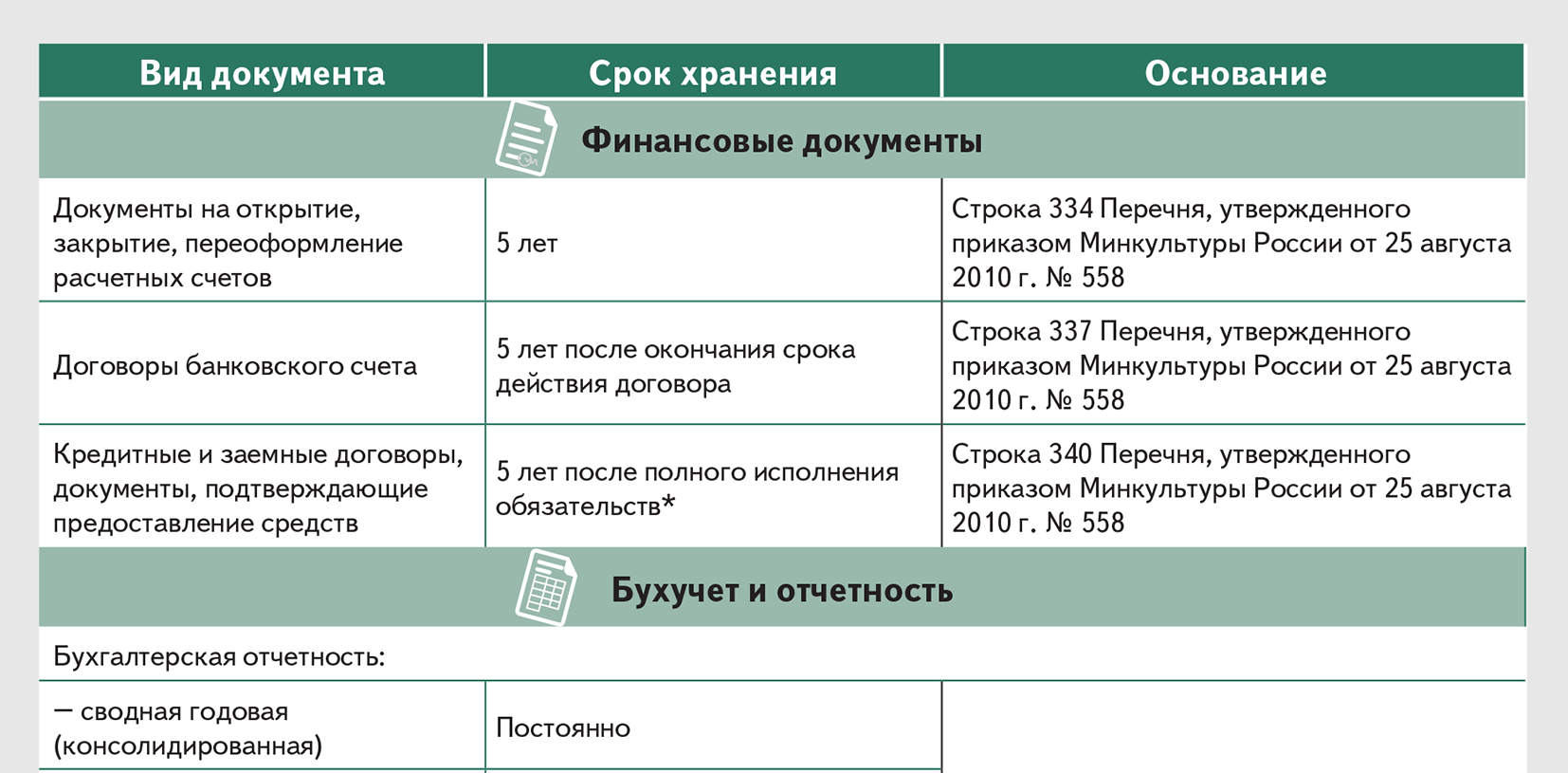

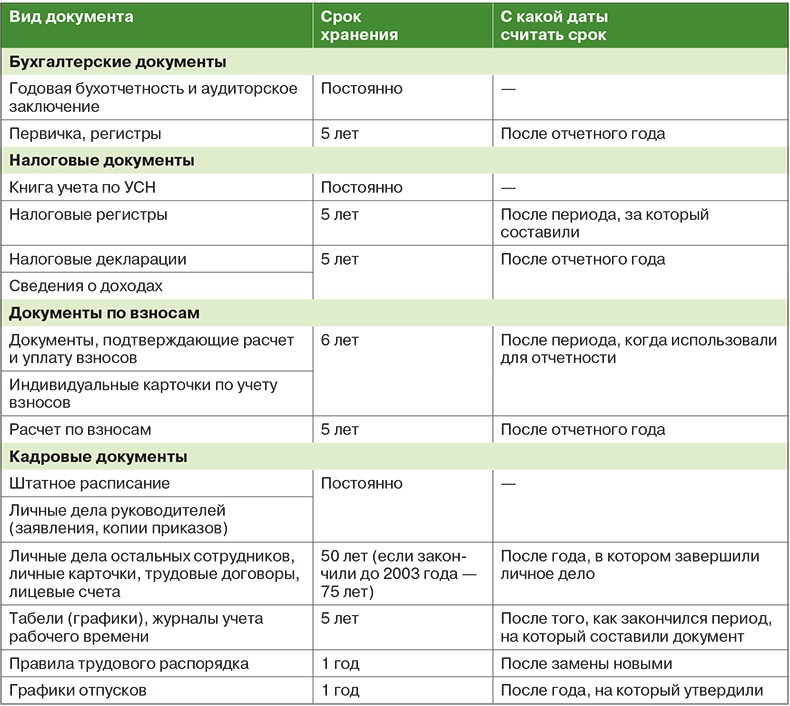

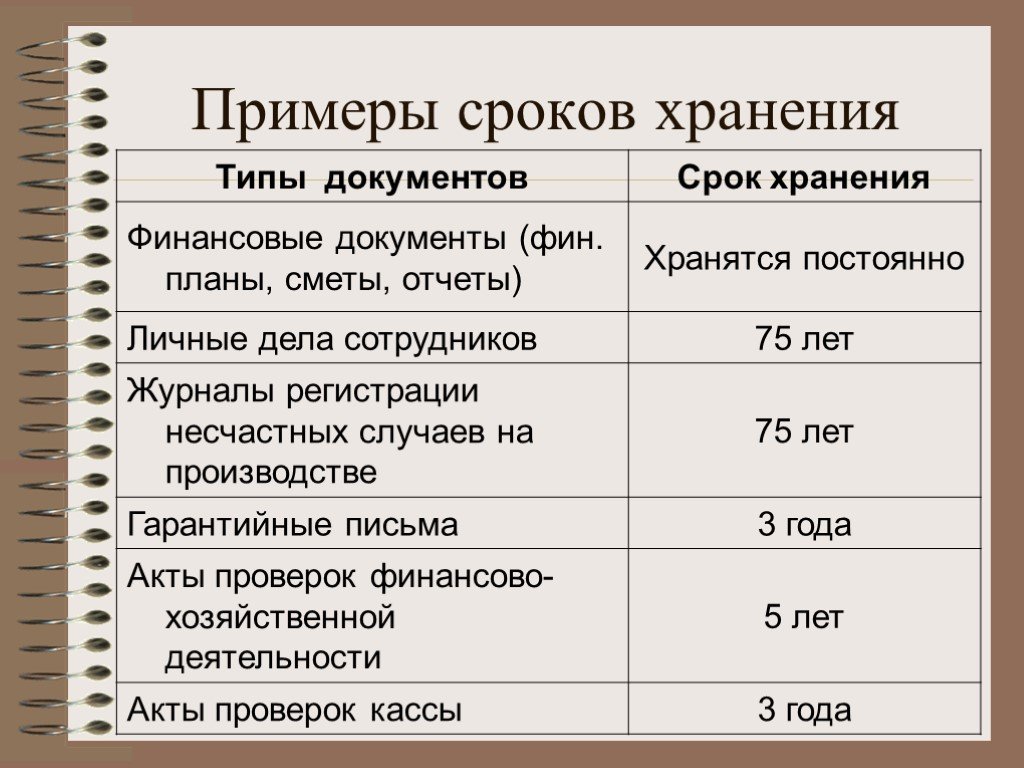

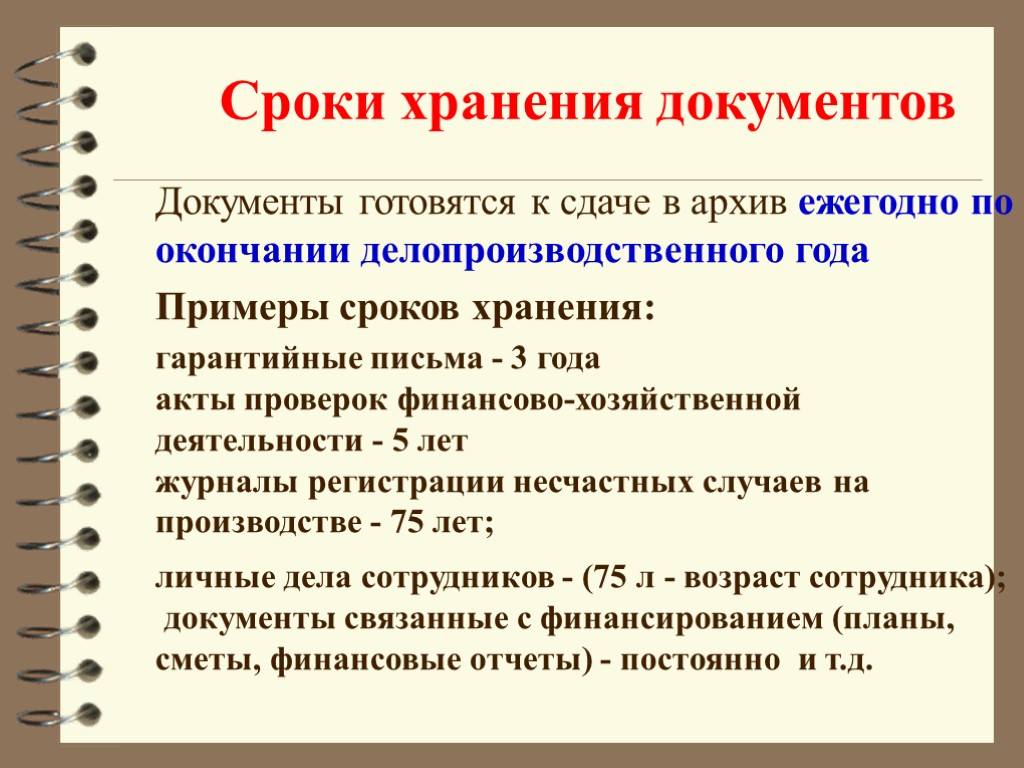

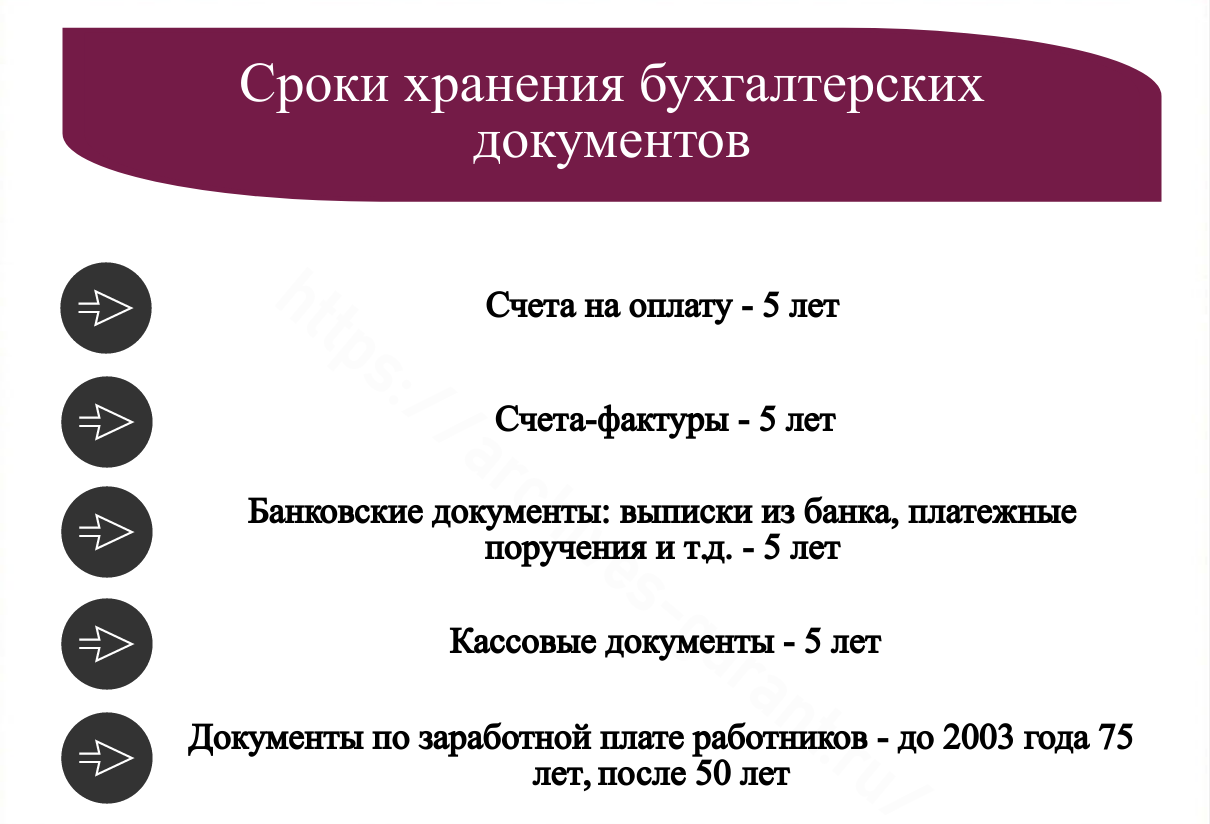

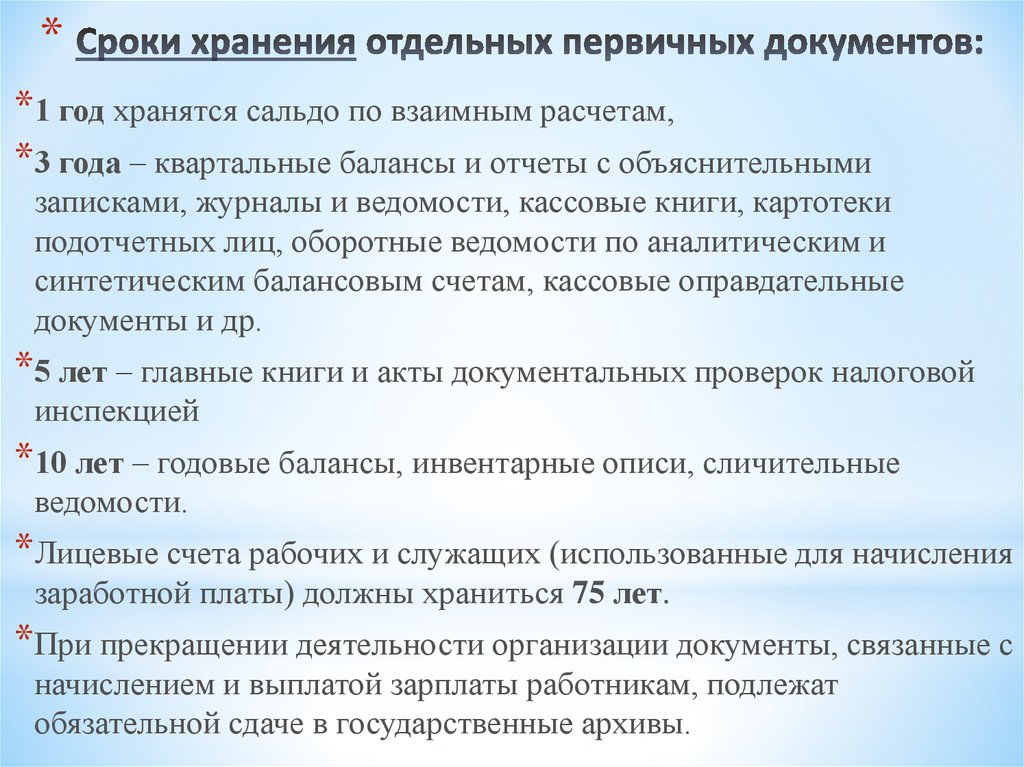

Сроки хранения налоговых документов

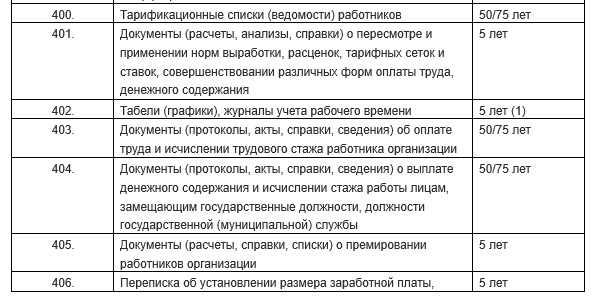

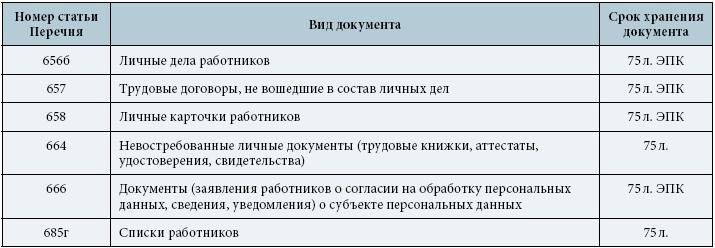

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение пяти лет. Таковы правила подпункта 8 пункта 1 статьи 23 и подпункта 5 пункта 3 статьи 24 НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. 23 НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

Всю переписку с налоговой (уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) предписано хранить пять лет. Этот срок увеличивается в два раза, если жалоба подана по результатам выездной или камеральной проверки (п. 148 и 314 Перечня № 236). Все электронные документы с УКЭП, и сертификаты ключей проверки электронной подписи, которой завизированы жалобы и технологические документы, нужно хранить как минимум в течение пяти лет. Здесь сроки считаются с даты получения или отправки соответствующего документа (п. 3 Порядка, приведенного в прил. № 4 к приказу ФНС от 20.12.19 № ММВ-7-9/645@).

Ответственность за нарушения правил хранения документов

Если налоговая инспекция в ходе проверки обнаружит, что у вас отсутствуют первичные документы, счета-фактуры или регистры бухгалтерского (налогового) учета, она вправе оштрафовать вашу фирму.

Размер штрафа за такое нарушение (ст. 120 НК РФ):

- 10 000 рублей, если нет бухгалтерских или налоговых документов, относящихся к одному налоговому периоду;

- 30 000 рублей, если нет бухгалтерских или налоговых документов за несколько налоговых периодов;

- 20% от суммы неуплаченного налога, но не менее 40 000 рублей, если отсутствие документов повлекло занижение налоговой базы.

Имейте в виду, что истребовать документы фирмы налоговики могут только за три последних года, а хранить их вы обязаны четыре года. А это значит, что оштрафовать вашу фирму по статье 120 НК РФ за отсутствие бухгалтерских или налоговых документов за последний (четвертый) год налоговики не вправе.

Кроме того, за нарушение порядка и сроков хранения учетных документов на руководителя фирмы может быть наложен административный штраф. Размер штрафа составляет от 2000 до 3000 рублей (ст. 15.11 КоАП РФ).

Обратите внимание: этот штраф может быть наложен как за несоблюдение бухгалтерского законодательства о порядке и сроках хранения бухгалтерских документов, так и за нарушение требований, предъявляемых Налоговым кодексом к хранению документов налогового учета. Если налоговики обнаружат, что вы нарушили правила хранения учетных документов, они вправе составить протокол об этом нарушении и направить его мировому судье, который и будет решать, налагать на руководителя вашей фирмы штраф или нет

Если налоговики обнаружат, что вы нарушили правила хранения учетных документов, они вправе составить протокол об этом нарушении и направить его мировому судье, который и будет решать, налагать на руководителя вашей фирмы штраф или нет.

Мировой судья может наказать за нарушение сроков хранения документов и по инициативе сотрудников архивной службы. Наказание может быть в виде предупреждения или штрафа. Размер штрафа, налагаемого на граждан, составляет от 100 до 300 рублей; на должностных лиц – от 300 до 500 рублей (ст. 13.20 КоАП РФ).

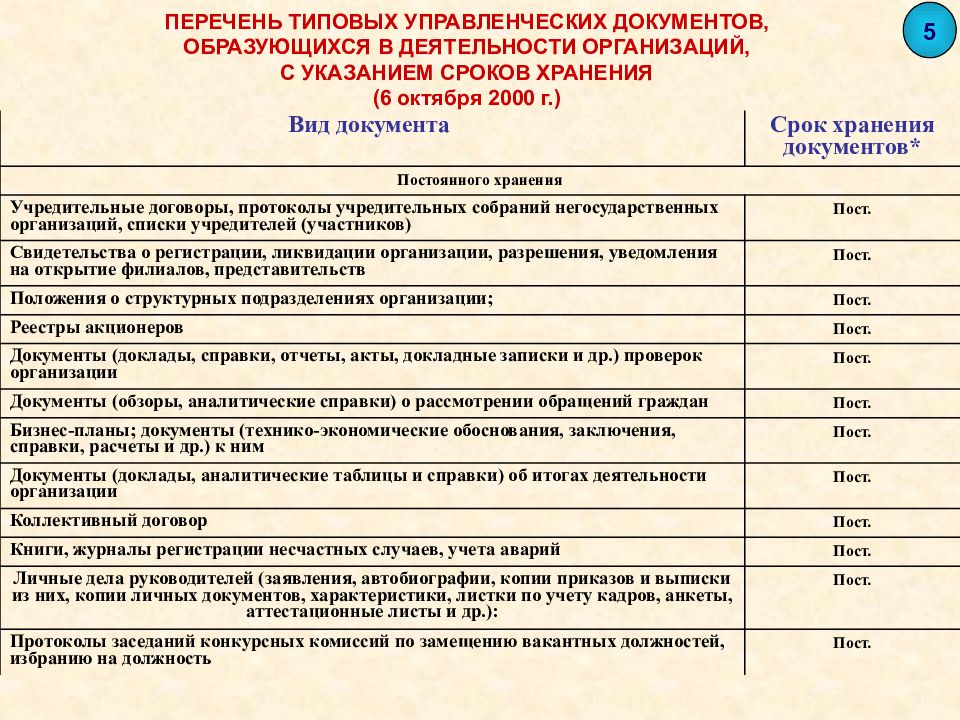

Под нарушением сроков хранения документов в данном случае понимается нарушение сроков, установленных в Перечне типовых управленческих документов, образующихся в деятельности организаций (утвержден приказом Министерства культуры РФ от 25 августа 2010 г. № 558).

Во многих регионах России есть свое архивное законодательство, которым предусмотрена административная ответственность за нарушение правил хранения архивных документов. В Москве, например, это Закон г. Москвы от 28 ноября 2001 года № 67 «Об архивном фонде Москвы и архивах».

Однако помните: региональные власти могут устанавливать административную ответственность только в рамках закона и только за нарушения местного законодательства. При этом размер штрафа для должностных лиц не может превышать 50 000 рублей (ст. 3.5 КоАП РФ).

Если местные власти попытаются оштрафовать вас на основании норм, установленных не законом, а другим нормативным документом (указом, постановлением, распоряжением), или за нарушения не регионального, а федерального законодательства, или на сумму более 50 000 рублей, обращайтесь в суд: у вас есть все шансы выиграть дело.

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Выводы

Мнение о том, что документы следует хранить в течение четырех лет с даты их составления, неверно. Установленный НК РФ четырехлетний срок хранения начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Порядок определения указанного периода мы пояснили на примерах.

Необходимо учитывать, что для некоторых случаев предусмотрены специальные сроки хранения документов (например, при переносе на будущее убытков, реализации объектов ОС с убытком).

Важно понимать, что в целях бухгалтерского учета отдельные документы нельзя уничтожить спустя пять лет хранения, обеспечивать их сохранность нужно на протяжении всего периода деятельности организации и даже дольше (путем передачи на хранение в архив). В случае если в разных нормативных правовых актах определены разные сроки хранения одного и того же документа, руководствоваться нужно тем актом, который предусматривает наибольший срок

В случае если в разных нормативных правовых актах определены разные сроки хранения одного и того же документа, руководствоваться нужно тем актом, который предусматривает наибольший срок.

Отсутствие первичных учетных документов влечет налоговые последствия и административную ответственность.