Реклассификация расходов в УТ 11

Нередко в момент регистрации расходов еще нет информации о том, куда именно их нужно отнести (по какой аналитике отразить). В таком случае отражение происходит по фиктивной аналитике, а впоследствии при получении всех необходимых данных производится реклассификация расходов — корректировка аналитика отражения.

Пример

Сотрудники организации пользуются услугами службы такси. Каждый месяц поставщик выставляет акт выполненных работ, по которому надо отразить расходы. В этот момент пользователь еще не знает, кто именно из сотрудников (и в каком объеме) пользовался услугами такси, поэтому все подобные расходы относят на генерального директора. Затем после поступления отчета от сотрудников по использованным поездкам оформляется реклассификация.

Для начала создадим статью расходов.

Расходы по статье отнесем на финансовый результат текущего месяца, целиком на конкретное направление деятельности.

В качестве типа аналитики выберем Физическое лицо.

На второй вкладке для порядка настроим фильтрацию использования данной статьи — только в документах по отражению услуг сторонних организаций.

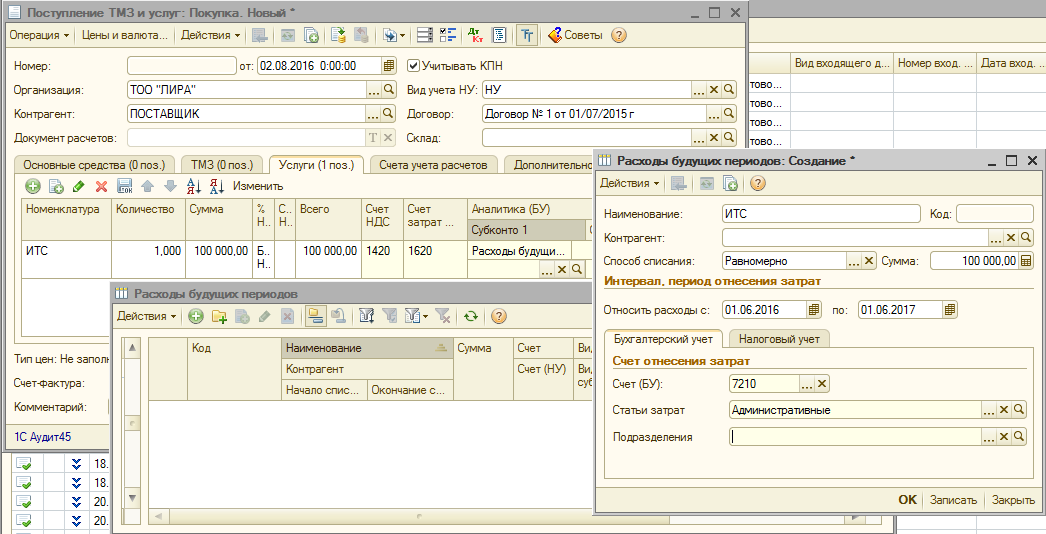

Для отражения расхода воспользуемся документом приобретение услуг и прочих активов.

На первой вкладке выбираем организацию, поставщика и договор. На второй заполняем сведения о расходах:

- текстовое содержание приходуемой услуги,

- цену,

- ставку НДС

- подразделение-получатель (дополнительная аналитика для отчетов по расходам).

Выбираем созданную статью и в качестве аналитики используем генерального директора предприятия.

Убедимся, что расходы отражены корректно.

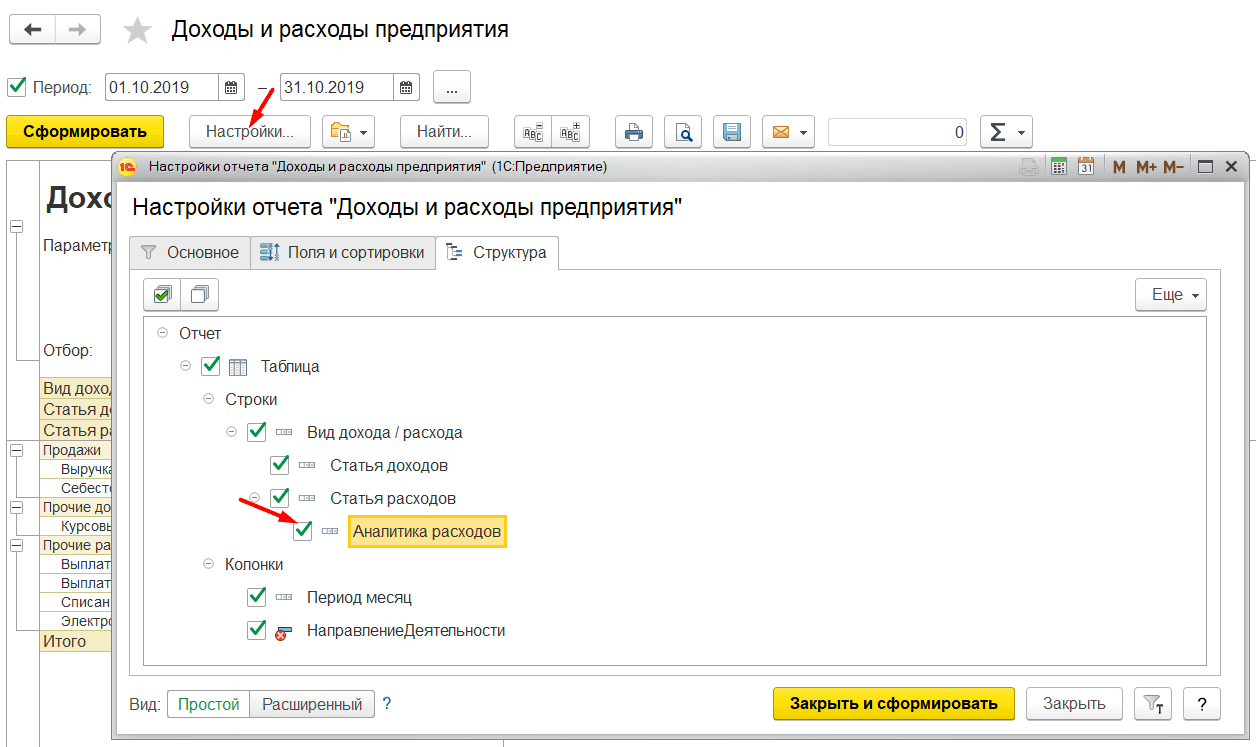

Для этого воспользуемся отчетом Доходы и расходы.

Открыв настройки отчета, добавим вывод аналитики статей расходов.

Дополнительно добавим группировку данных отчета по подразделениям.

Отчет принимает следующий вид:

Теперь сделаем реклассификацию, для этого воспользуемся документом Отражение прочих доходов и расходов.

В журнале документов создаем новый с нужным типом операции.

На первой вкладке указываем организацию, а также по необходимости основание и комментарий (текстовые поля).

На второй вкладке нам нужно указать:

- с какой аналитики списать расходы,

- на какую аналитику зачислить расходы,

- сумму переносимых расходов.

Можно заполнять таблицу вручную, но чуть удобнее заполнить ее подбором:

В появившемся окне выберем нужный расход и нажмем Перенести в документ.

Табличная часть заполнится по стороне Кор., оставшиеся поля заполним вручную. В качестве примера перенесем часть расходов на двух сотрудников (и на два разные подразделения).

Проводим документ и переформируем отчет по расходам.

Видим, что реклассификация успешно проведена.

Как распределить расходы, затрагивающие несколько налоговых периодов

Сейчас подробнее рассмотрим, как равномерно распределяются расходы на протяжении нескольких налоговых периодов и расходы, имеющие определенный порядок их списания.

Распределение доходов и расходов происходит в равных частях по условиям договора, который действует больше, нежели один отчетный период.

Часто бывает так, что организация заключает договор на выполнение работы, которая начинается и заканчивается в разных отчетных периодах, например, научные, строительные, геологические и прочие.

Расходы и доходы, которые возникают в нескольких отчетных периодах, самостоятельно распределяются организацией в равных количествах.

При осуществлении производства на протяжении длительного цикла. Если работы проводятся на протяжении длительного цикла, то налогоплательщик будет самостоятельно распределять доходы в равных частях согласно учетным данным. Но предусмотрен этот порядок тогда, когда в договоре не указаны сроки поэтапной сдачи работы или услуг. НК РФ определено, что организация должна зафиксировать метод распределения доходов от реализации в учетной политике.

В законодательстве утверждено следующее

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

Расходы новой организации

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.

Затраты, относимые к РБП

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

По остальным затратам список открыт: организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учётной политике. Есть сложности в классификации затрат, распределяемых равномерно: в некоторых случаях это активы, а в некоторых — расходы. Затраты считаются активом если они отвечают следующим требованиям:

- гарантировано получение экономической выгоды в будущем;

- у организации есть право на получение этой выгоды.

Затраты, учитываемые как актив, должны отражаться в балансе в составе этого актива (основное средства, нематериальные активы, материальные запасы, и т.д.). Списание расходов производится вместе со списанием актива.

Если затраты не соответствуют названным критериям, их можно относить на расходы будущих периодов и списывать способом, установленным в учётной политике организации.

Обычно к РБП компании относят затраты, связанные с:

- освоением новых производств, оборудования, агрегатов;

- ремонтом основных средств (без создания специальных фондов и резервов), когда они осуществляются неравномерно, или в аварийных случаях;

- будущими строительными работами;

- подготовкой работ в сезонных производствах;

- приобретением права пользования лицензионным программным обеспечением;

- рекультивацией земель и иными природоохранными мероприятиями и т.д.

Примеры использования 97 счета

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2016 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2016 года. Работы сданы заказчику в марте 2017 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

Зачем нужны будущие издержки?

Зачем нужны будущие издержки?

Планирование и учет: Будущие издержки позволяют компании планировать свои расходы на будущие периоды. Они помогают установить бюджет и контролировать затраты. Также они учитываются в бухгалтерском учете и формируют финансовые отчеты.

Отражение конкретных обязательств: Будущие издержки отображают обязательства, которые компания уже имеет на данный момент, но которые будут выполнены в будущем

Например, обязательства по долгам или выплатам по кредиту.

Соответствие принципу осторожности: Бухгалтерский учет руководствуется принципом осторожности, который требует учесть все возможные потери и расходы в отчетный период. Будущие издержки позволяют учесть расходы, которые могут возникнуть в будущем, и сделать финансовый отчет более надежным.

Информация для инвесторов и кредиторов: Будущие издержки предоставляют информацию о финансовом состоянии компании инвесторам и кредиторам

Они могут учесть будущие риски и обязательства перед принятием решения о вложении средств или предоставлении кредита.

В целом, будущие издержки являются неотъемлемой частью бухгалтерского учета и важны для планирования, учета и информирования заинтересованных сторон. Они помогают компаниям принять в расчет все возможные расходы и обязательства, связанные с текущей деятельностью.

Пример расчета расходов будущих периодов

Стоимость объекта составляет 36 000 рублей, договор подписан на год. Из имеющихся данных получаем, что бухгалтеру необходимо ежемесячно списывать по 1 000 рублей (36 000/3/12=1 000).

В случаях, когда речь идет о строительном подряде, затраты следует отражать в том квартале, в котором они были фактически осуществлены. При этом суммы по фактически выполненным работам подлежат учету в качестве производственных затрат, а расходы организации в связи с намеченными работами — как РБП. Согласно действующему Положению, такие расходы будут списываться по мере поступления дохода от выполненных работ. Предприятие вправе самостоятельно распределить расходы в случаях, когда дата составления акта выходит за пределы отчетного периода или же подрядчик отчитывается поэтапно.

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Счет 97 «Расходы будущих периодов»

Счет 97 «Расходы будущих периодов» предназначен для учета затрат текущего периода, списать которые нужно будет только в будущем. В настоящее время затраты необходимо квалифицировать на основании стандартов бухучета, то есть по определенным ПБУ. О расходах будущих периодов упоминается в ПБУ 14/2007, 2/2008 и Методуказаниях по бухучету МПЗ. В соответствии с этим, под расходами будущих периодов понимают затраты прошедшего и отчетного периода, включаемые в себестоимость продукции (работ, услуг) уже в последующих периодах. Однако, речь идет не обо всех расходах, а только тех, которые указаны в нормативной документации. Таким образом, к расходам будущих периодов относят:

- затраты, которые связаны с будущими строительными работами;

- стоимость материалов, которые были отпущены на производство и относящихся к будущим периодам (при подготовительных работах в сезонных производствах);

- разовые платежи в фиксированной сумме, уплаченные за право пользования результатами интеллектуальной деятельности (например, лицензионное программное обеспечение).

Существует несколько категорий затрат, которые прежде учитывались в качестве расходов будущих периодов, однако на самом деле это были выданные авансы.Предположим, что компания оплатила годовую подписку за журнал. В тот момент, когда была произведена оплата, компании услуга еще не оказана. А значит и расхода пока нет. Это аванс, который списывается по мере поступления журналов. Также можно привести иной пример. Арендодатель при заключении аренды ставит условие об оплате сразу за полгода вперед. В этом случае арендатор несет не расход, а аванс, так как услуга еще не была оказана.

Порядок инвентаризации 97 счета

По окончании календарного года необходимо проводить инвентаризацию 97 счета. Актом в этом случае может быть типовая форма (ИНВ-11), но компания может разработать форму акта самостоятельно. Инвентаризация необходима для того, чтобы определить, правильно ли отражаются затраты на 97 счете.Если расходы списываются по результатам инвентаризации, то составляется бухсправка. Необходимость инвентаризации 97 счета к концу года также обусловлена тем, что к годовой отчетности необходимо будет составить пояснительную записку. А если расходы будут существенными, то отметить их следует отдельно. Пренебречь этим можно только в том случае, если 97 счет имеет небольшое сальдо.

Инвентаризация 97 счета проводится отдельно по каждому виду расходов. В зависимости от результатов будет составлена учетная политика. Предусматривается два варианта:

- Сохраняется 97 счет и указывается срок, на протяжении которого будет списываться расход.

- Счет 97 не используется.

Так следует сделать по каждому отдельно взятому виду затрат, отнесенному на этот счет.

Нормативная база

Нормативные акты, которые касаются учета нематериальных активов:

- ПБУ 10/99 «Расходы»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34 н (с учетом изменений приказа Минфина России от 24.12.2010 N 186 н);

- ПБУ 14/2007 «Учет НМА»;

- Инструкция по применению плана счетов;

- Другие ПБУ, где прямо прописан порядок учета активов/расходов в составе РБП.

См. также:

- Закрытие месяца, квартала, года в 1С 8.3 Бухгалтерия

- Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

- Убытки прошлых периодов в 1С 8.3

- Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

- Регламентные операции в 1С 8.3 Бухгалтерия

- Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 ред 3.0

Поставьте вашу оценку этой статье:

Что такое расходы будущих периодов?

Расходы будущих периодов находят свое отображение в строке 1210 бухгалтерского баланса в качестве состава запасов компании. Данное положение прямо закреплено в 20 пункте Положения по бухгалтерскому учету (документ ПБУ 4/99). Это означает, что в унифицированной форме баланса (по строке 1210) указываются РБП, которые не списывались до 31 декабря 2012 года включительно. Данные траты учитываются в счете 97, который называется «Расходы будущих периодов», а в строку 1210 вносится только дебетовое сальдо указанного счета.

Начиная с 1 января 2011 года, определение данного термина существенно изменилось. До этой даты в балансе указывались затраты, которые понесла организация в текущем отчетном периоде, но относящиеся при этом к следующим отчетным периодам. И такие расходы списывались постепенно на протяжении всего периода, к которому они были закреплены. После определение существенно поменялось. Сегодня можно указывать только те расходы, которые непосредственно именуются как «расходы будущих периодов» в любых положениях по бухгалтерскому учету.

В соответствии с положениями в бухгалтерском учете, к РПБ относятся:

- Фиксированные разовые платежи, которые исходят из предоставленных организации прав на пользование нематериальными активами.

- Расходы, которые были понесены исходя из договоров строительного подряда, выполняющегося самой организацией, в связи с работами, которые будут выполняться позднее. В данном случае положение используется, когда договор был составлен не менее чем на год, или же его действие приходится на разные отчетные периоды.

Дополнительно к вышеперечисленным, в расходы будущих периодов можно вносить расходы по займам. В данном случае ведется речь про разнообразные услуги, которые оказываются при заключении договоров займа — юридические, консультационные, информационные и другие.

Другие затраты организации, ранее отображаемые в РБП, учитываются одновременно без предварительного распределения между несколькими отчетными периодами.

Несмотря на это, п.9 и п.19 ПБУ 4/99 предусматривают, что расходы организации по текущему периоду, выручка с которых будет получена в следующих, можно распределять между разными отчетными периодами. До сих пор имеется открытый перечень РПБ в Плане счетов бухучета. В частности, в данном перечне имеются следующие затраты:

- Проведение горно-подготовительных работ;

- Работы по подготовке производства сезонного характера;

- Работы, направленные на освоение новых образцов техники, агрегатов и установок;

- Работы по проведению природоохранных мероприятий.

Методические указания по учету МПЗ содержат указание на необходимость отображения стоимости материалов, которые были запущены в производство, но при этом относятся к будущим периодам (пункт 94). В данном случае в качестве примера указываются случаи, которые перечислены выше — природоохранные мероприятия, освоение новых технологических особенностей производства, пусковые расходы и т.д.

Расходы на регулярное техобслуживание ОС

Регулярное техобслуживание ОС или техосмотр ОС. Если речь идет о легковых авто, то это обычно некрупные суммы. Но на производстве подобные осмотры стоят довольно дорого и занимают много времени. Поэтому формально существуют все условия для признания ОС. Однако, по нормам ПБУ 6/01, данные расходы в качестве обособленного объекта не признаются. То есть данные расходы также не включаются в первоначальную стоимость имущества.

Поэтому необходимо использование 97 счета. Так как в балансе не предусматривается отдельной строки для отражения сальдо 97 счета, правильным будут доработка типовой формы с добавлением строки «Периодические техосмотры». Включить ее необходимо в группу 1150 «Основные средства».

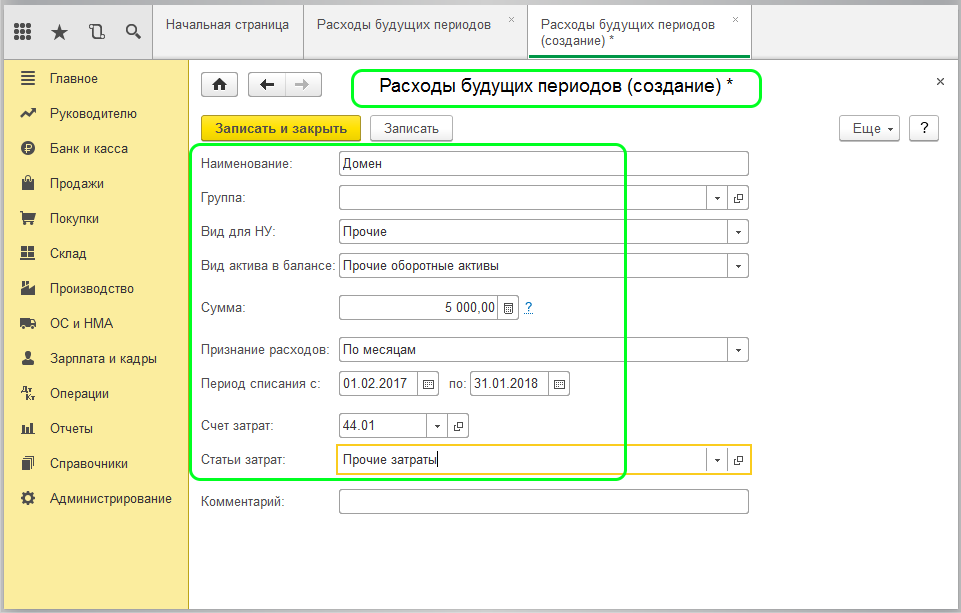

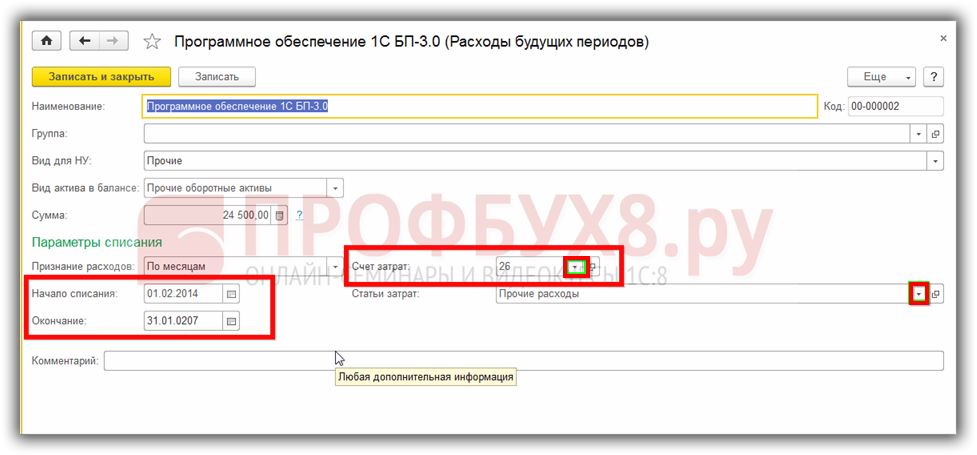

Расходы будущих периодов в 1С 8.3

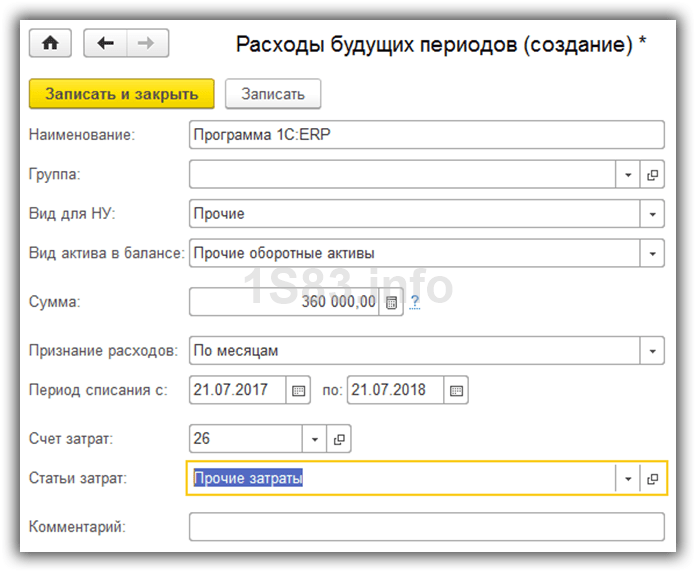

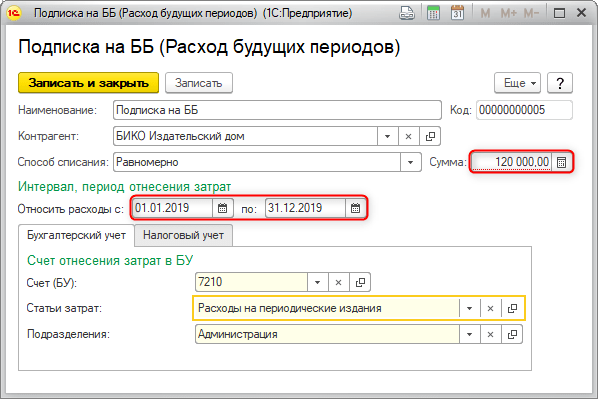

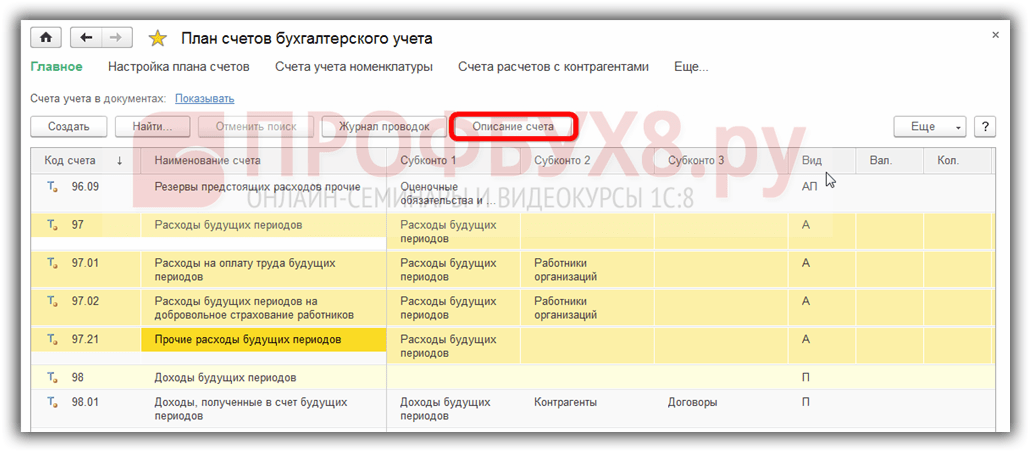

Нередко в практике бухгалтера встречаются ситуации, когда некоторые расходы необходимо принять к учету не единовременно, а списать равными долями в течение налогового периода. Для этих целей существует счет 97.21 «Расходы будущих периодов». Наиболее частые случаи – полисы ОСАГО и неисключительные права на программное обеспечение.

Рассмотрим примеры на практике.

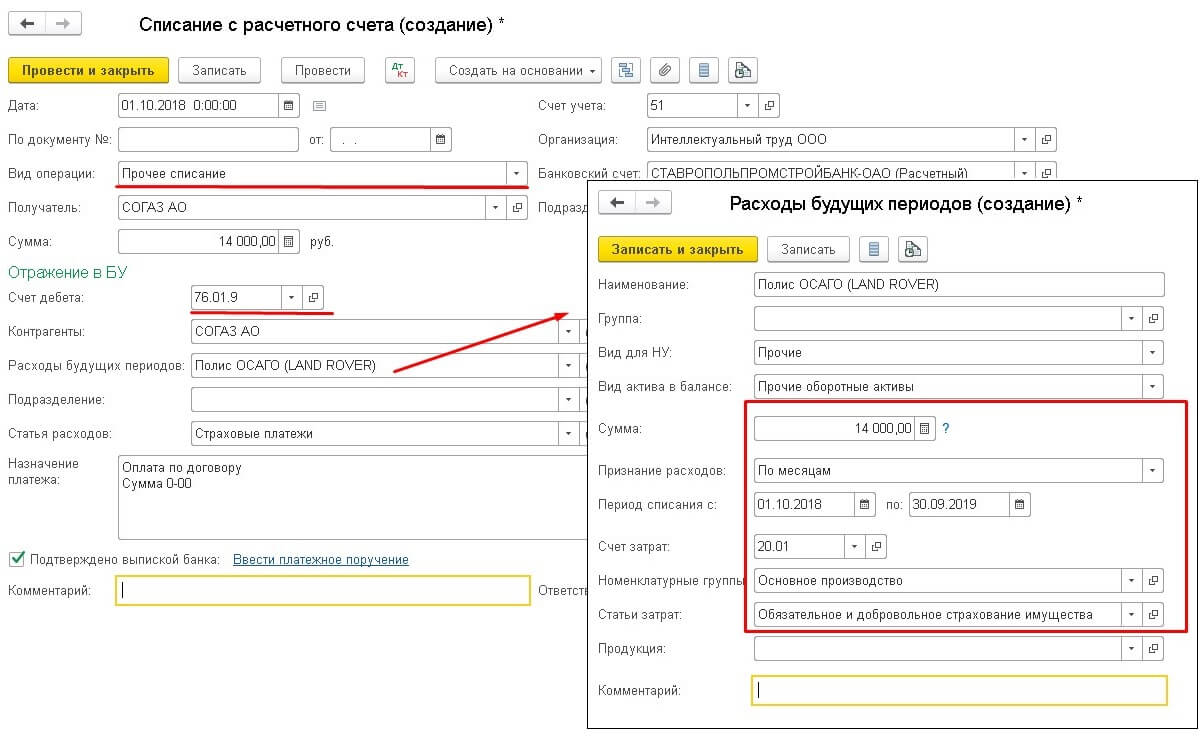

Организация оплатила страховой компании расходы за оформление полиса ОСАГО. При проведении списания с расчетного счета необходимо правильно выбрать тип операции и соответствующую аналитику. В нашем случае вид списания «Прочее списание», в этом случае документ дает выбрать нам нужные счета учета. Контрагента и сумму заполняем в соответствии с договором. Счет учета 76.01.9 «Платежи по прочим видам страхования» (аналогично с этим примером можно проводить и страхование сотрудников на счете 76.01.2).

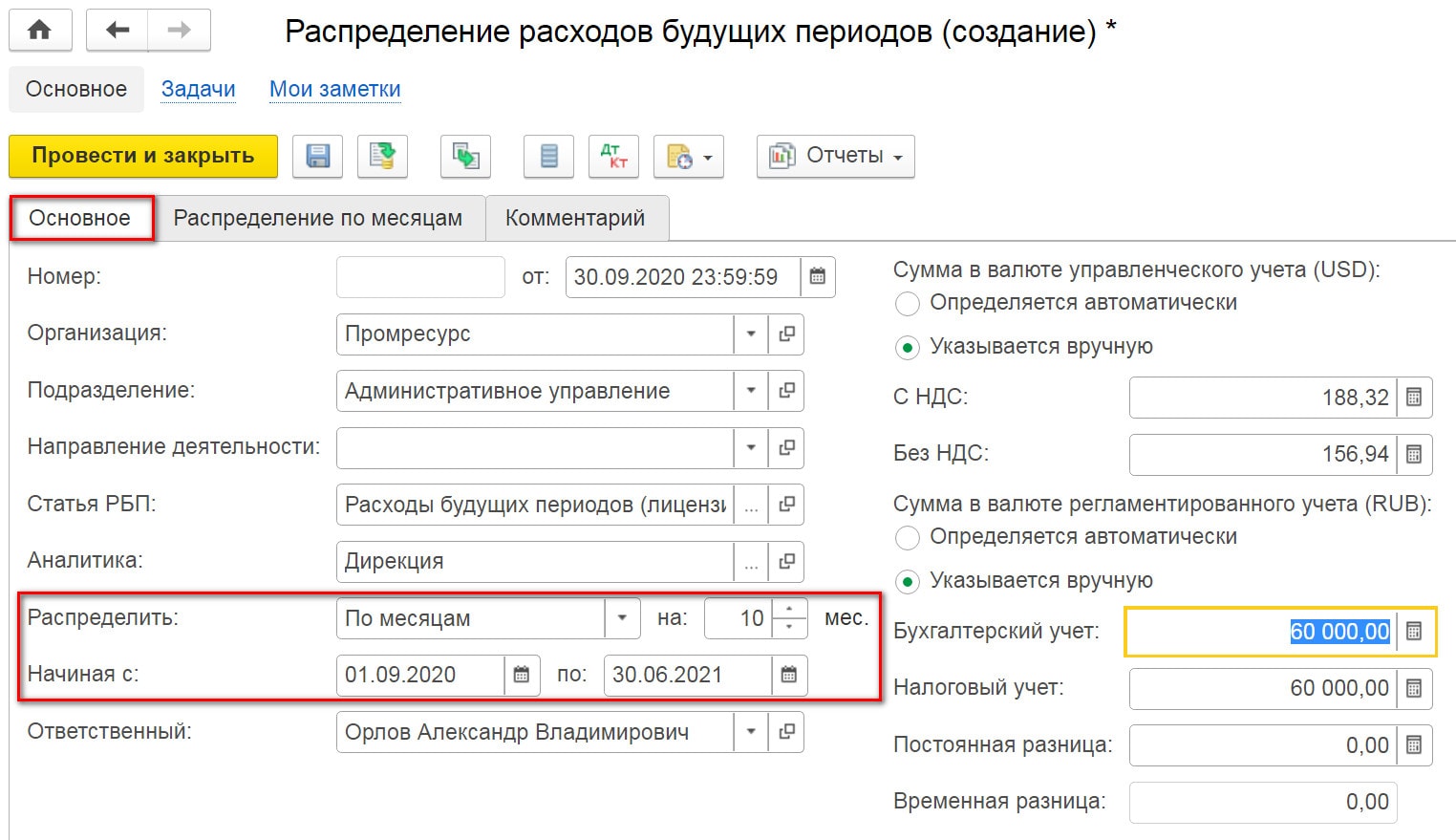

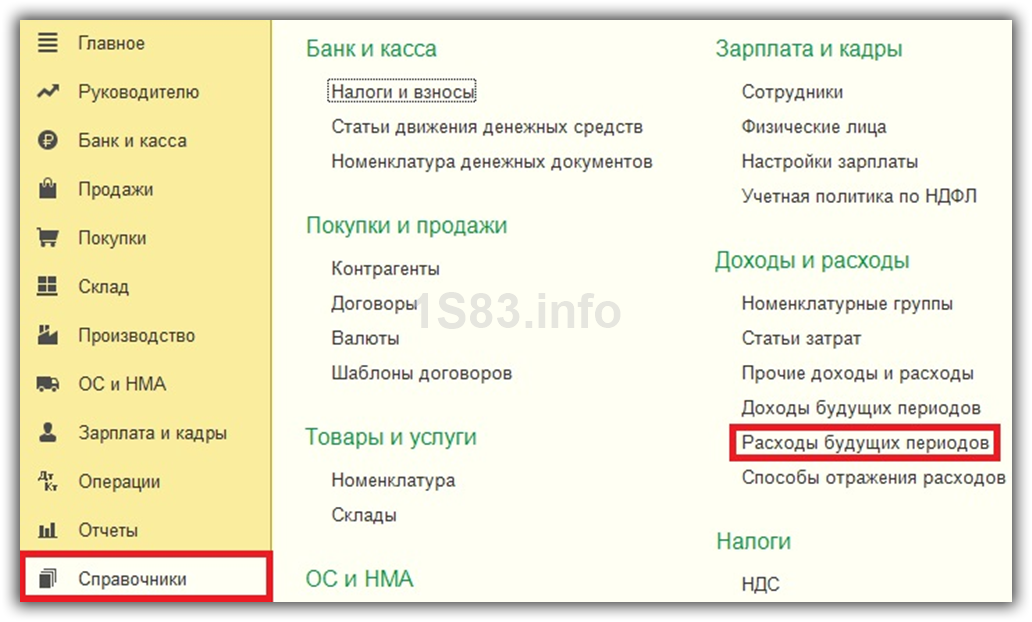

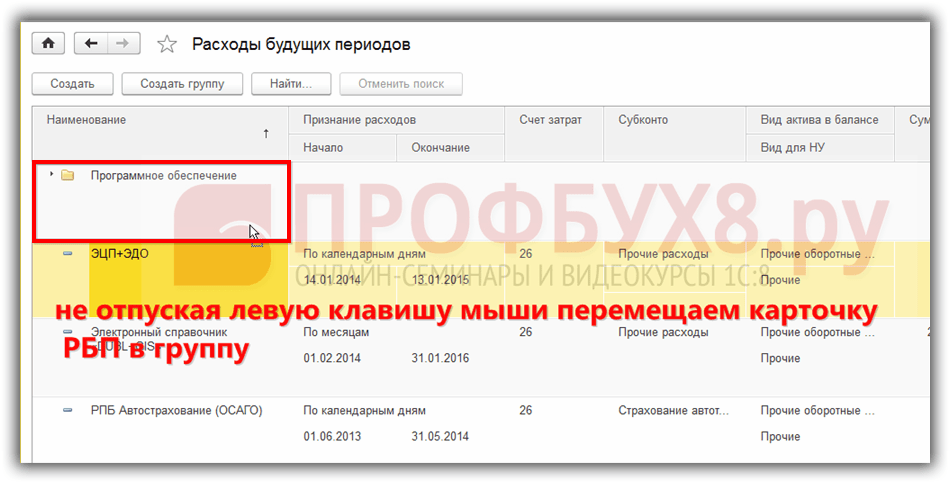

В справочнике «Расходы будущих периодов» создаем новый элемент. Обязательно заполняем сумму нашего расхода и периодичность, в течение которой будут списываться равные доли расходов. Создать элемент справочника можно и заранее из раздела Справочники – Доходы и расходы – Расходы будущих периодов.

Наш автомобиль участвует непосредственно в основной деятельности, поэтому счет отнесения затрат 20.01 и соответствующая аналитика. Сохраняем изменения и проводим документ списания с расчетного счета. Документ формирует проводки только по бухгалтерии, в налоговом учете сумма будет списываться после регламентной операции «Списание расходов будущих периодов».

Эта операция удобна еще и тем, что бухгалтер создает только списание с расчетного счета, который впоследствии будет принимать расходы к учету, не оформляя поступление услуги.

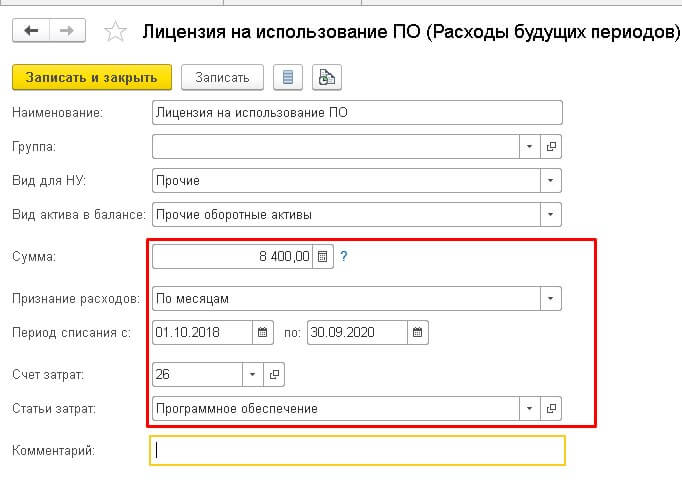

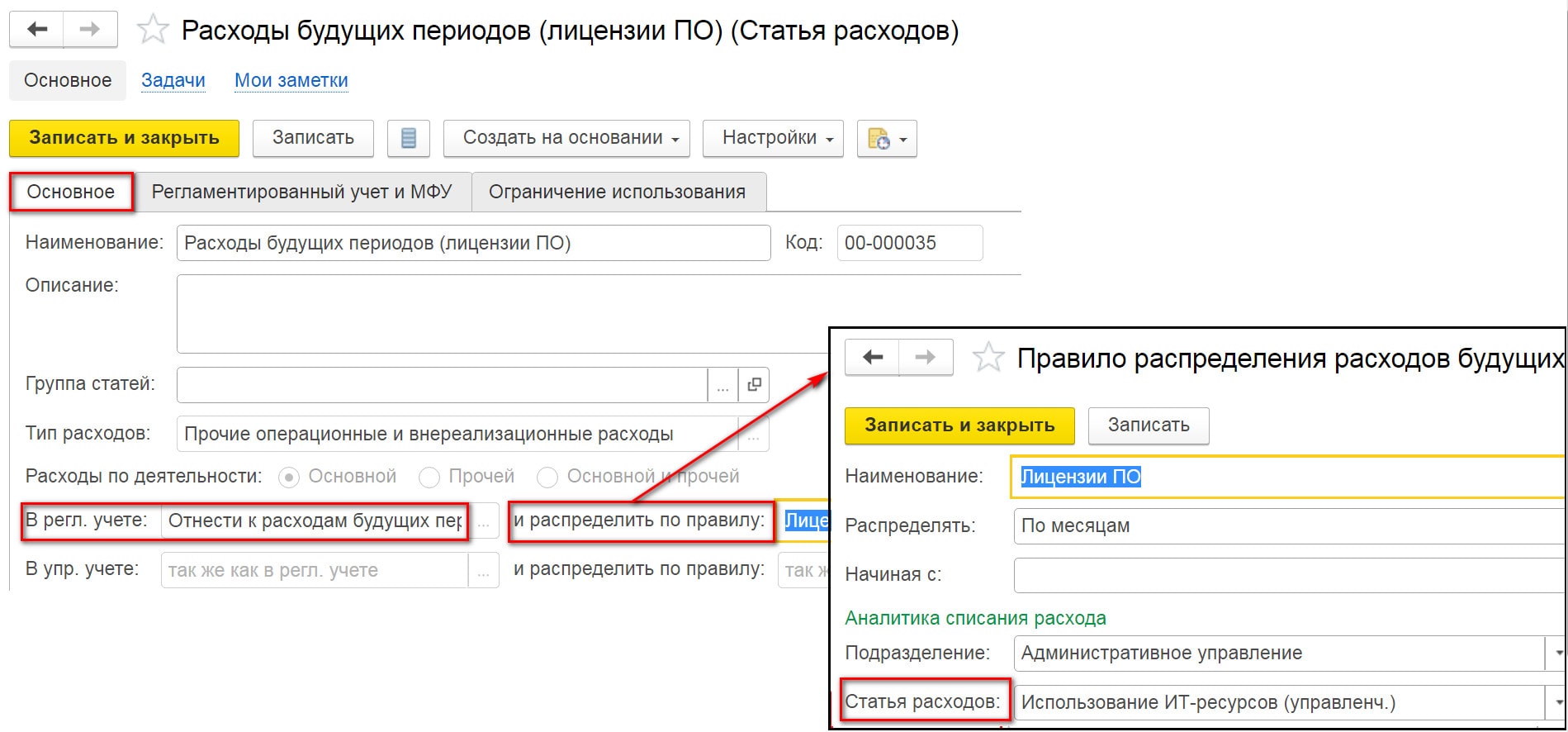

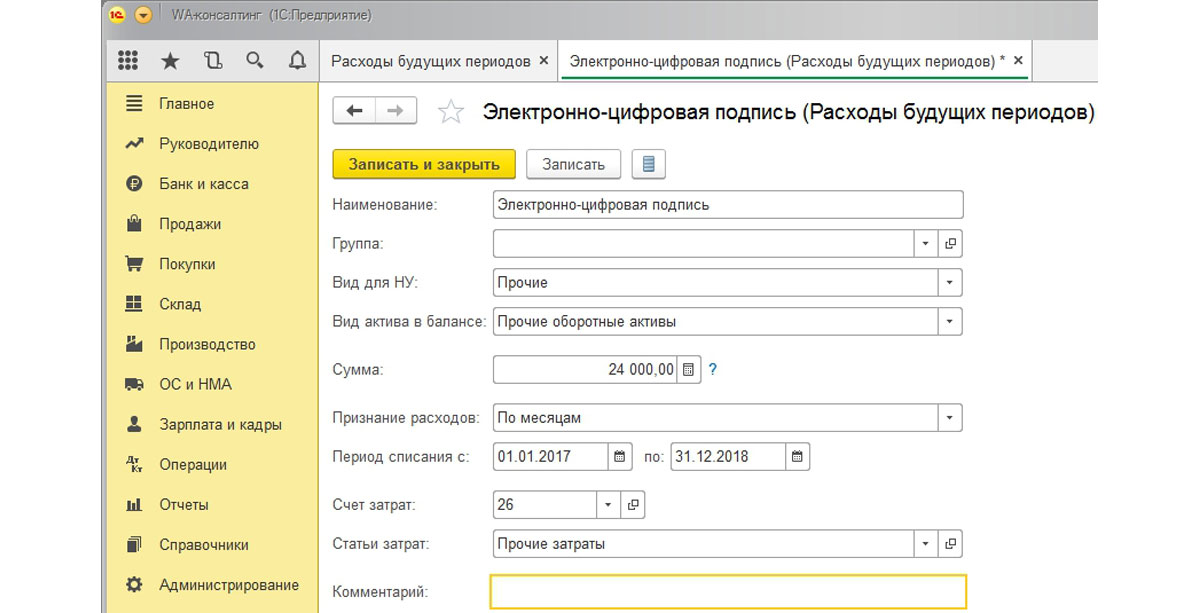

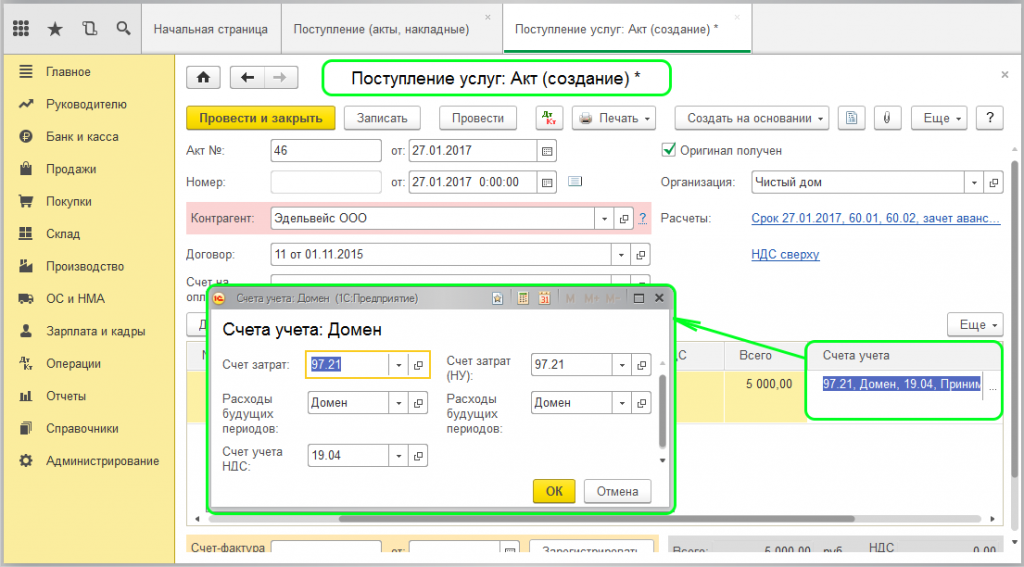

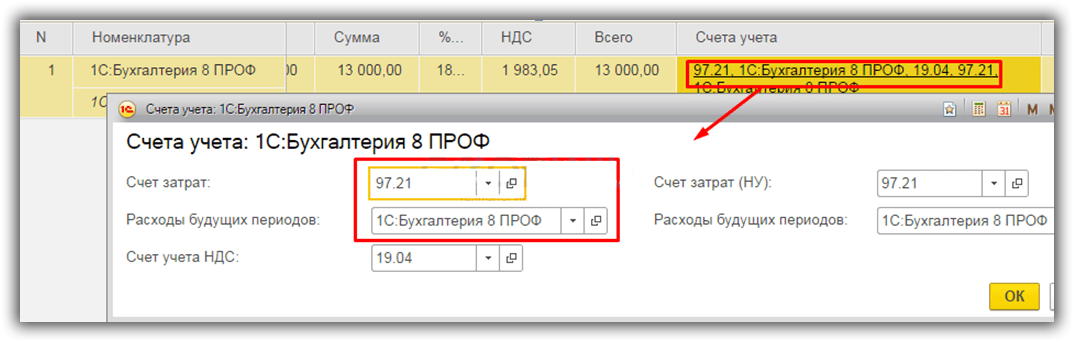

На рабочее место руководителя приобретена лицензия на использование антивирусного продукта. Данный продукт имеет срок действия 2 года с момента активации. Оприходуем данное программное обеспечение на 26 счет.

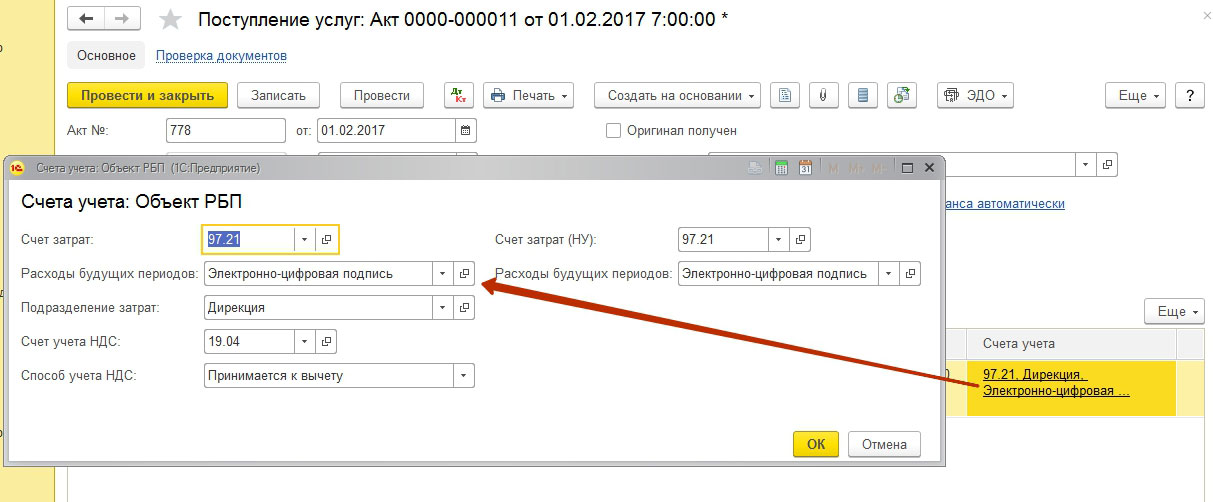

В документе в счетах учета затрат откроем гиперссылку и укажем нужные нам счета, как показано на рисунке:

Аналогично предыдущему примеру создаем элемент справочника «Расходы будущих периодов», но здесь уже обращаем внимание, что срок действия 2 года. Документ формирует записи по 26 счету только по бухгалтерскому учету

А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов

Документ формирует записи по 26 счету только по бухгалтерскому учету. А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов.

В ежемесячной процедуре закрытия месяца выполняем регламентную операцию, которая будет списывать Расходы будущих периодов согласно той настройки, что мы указывали при принятии их к учету.

Мы видим, что наши расходы по страхованию, которые изначально отразились по Дт 76.01.9, списываются на 20.01 счет суммой, которая равна делению суммы полиса на 12 месяцев (14000,0/12). А сумма лицензии на право использования антивирусной программы, которая первоначально сделала записи только по бухгалтерскому учету 26 счета, теперь формирует записи по Дт 26 счета, принимая расходы к налоговому учету, и по Кт 97.21, уменьшая сальдо по данной аналитике расходов будущих периодов.

Если у Вас остались вопросы по оформлению расходов будущих периодов в 1С 8.3 Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Как отображаются РБП?

Что можно сделать с расходами, которые будут понесены в следующих отчетных периодах, но при этом не указываются непосредственно как РБП? Следует отметить, что они все же входят в вышеназванную категорию, поэтому бухгалтер может самостоятельно определить в балансе порядок списания и учета данных средств. Допускаются следующие варианты действий:

- Можно проводить отражение средств в счете 91, который носит название «Прочие доходы и расходы». Также бухгалтер может отображать средства на «затратных» счетах, после чего проводить их единовременное списание на счета, которые отвечают за учет выручки от продаж (указывается в счете 90 «Продажи»).

- Можно отражать средства по счету 97, а после этого списывать их на «затратные» счета по наступлению периода, для которого они предназначались.

Как один из подвидов первого метода, возможен следующий способ: бухгалтер указывает расходы на специальных субсчетах в балансе «затратного» счета, а после этого проводит списание или по счету 90, или по счету 91. В этом случае соблюдаются требования п.19 ПБУ 10/99, в котором указывается следующее: «отражение затрат может производиться путем их обоснованного распределения между разными отчетными периодами, когда невозможно четко определить взаимосвязь между доходами и расходами (или можно определить только косвенным путем), или же в случаях, когда расходы определяют получение дохода в следующих отчетных периодах».

Отметим, что последние два способа будут наиболее благоприятны для организации. Так, благодаря данным методам можно максимально объединить налоговый и бухгалтерский учет, поскольку первый предусматривает постепенное списание затрат (не единовременное), которые относятся к будущему отчетному периоду.

Бухгалтеру необходимо помнить о том, что существует четкое разграничение между расходами юридического лица и суммами авансов, которые в принципе не являются расходами. При оплате затрат контрагентов компанией, первые не несут никаких обязательств. Поэтому к РБП можно также отнести и затраты на осуществление лицензирования или сертификации.

Затраты по созданию подписки на периодические печатные или электронные издания (которые подразумевают получение доходов в будущем) не могут расцениваться как РБП. После того, как компания перечислила издателю средства, последний обязывается предоставлять печатные (или электронные) материалы издания. Именно поэтому сумма, которая не была списана в конце отчетного срока, указывается в строке 1230 «Дебиторская задолженность» на унифицированном балансе.

Конечная сумма РБП отражается на счете 97, при этом «входной» НДС принимается к вычету по общему порядку. Для того, чтобы осуществить возмещение НДС из бюджета, не требуется ждать списания данных средств.

Пример

ООО «ВЕГА» 1 сентября заключила соглашение на доступ к электронному сервису. Компании был выдан акт от 1 сентября об открытии прав на использование данного ресурса на протяжении 12 месяцев в размере 24 000 рублей (без НДС). На ту дату, которой выдан акт компания должна учесть перечисленную сумму на 97 счет, после чего будут ежемесячно списывать в расходы. Проводки в данном случае будут следующими:

| Хозяйственная операция | Дата | Проводка | Сумма, рублей |

| Стоимость использования электронного сервиса отражена в расходах будущих периодов | 1 сентября | Д97 К60(76) | 24 000,00 |

| Списаны расходы на использование сервиса в сентябре | 30 сентября | Д26(44) К97 | 2 000,00 (24 000,00 / 12 месяцев) |