Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

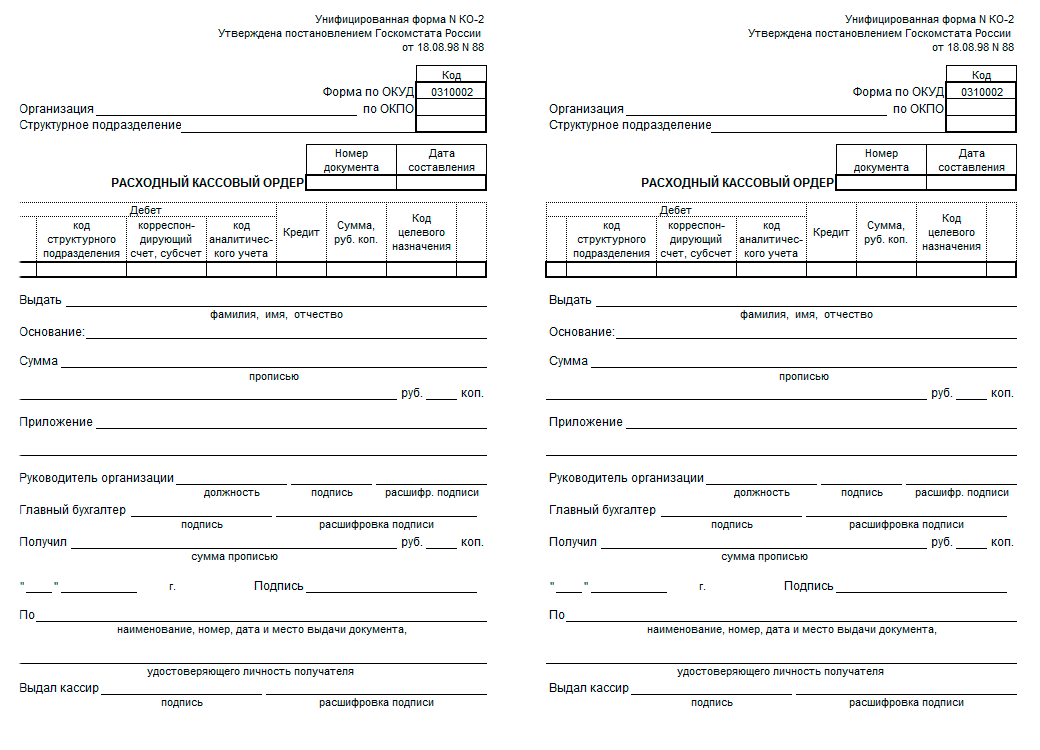

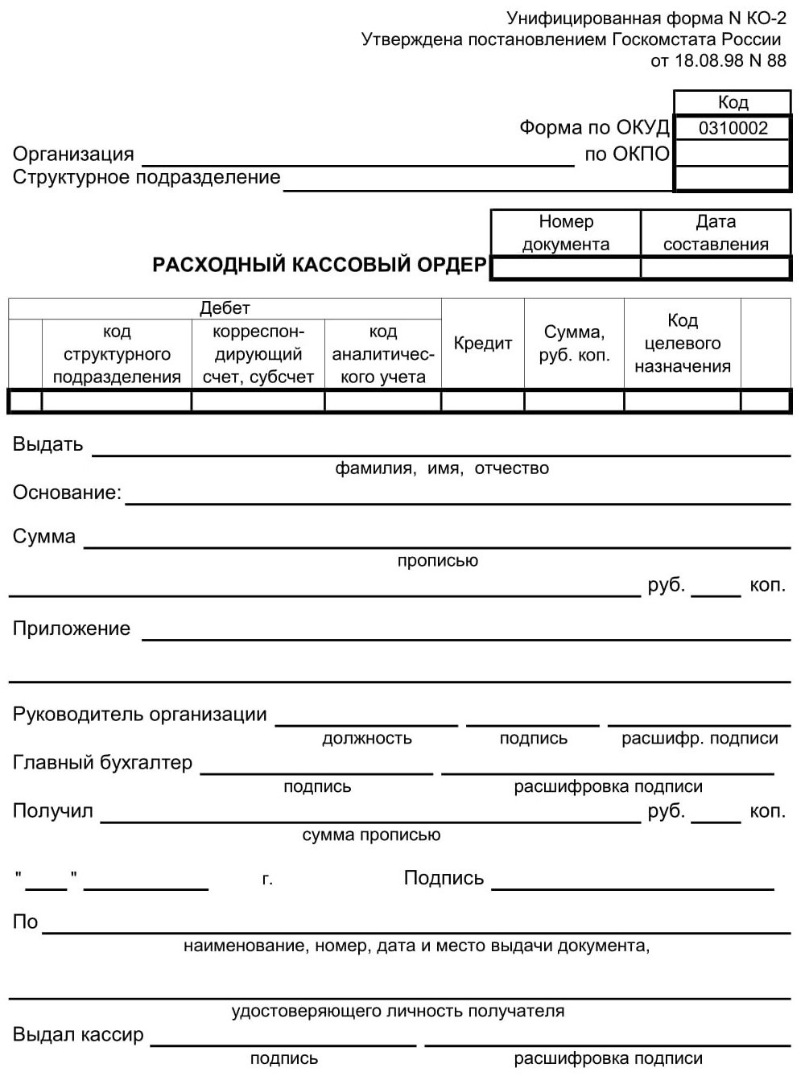

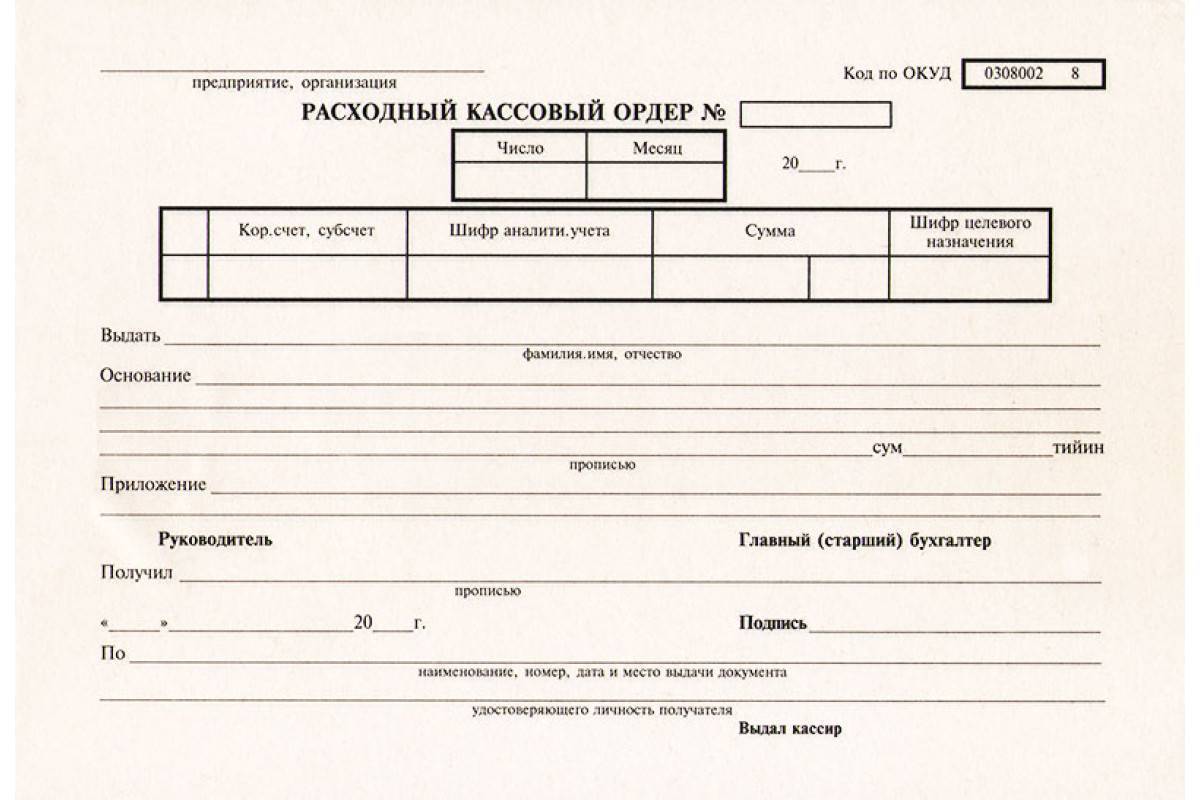

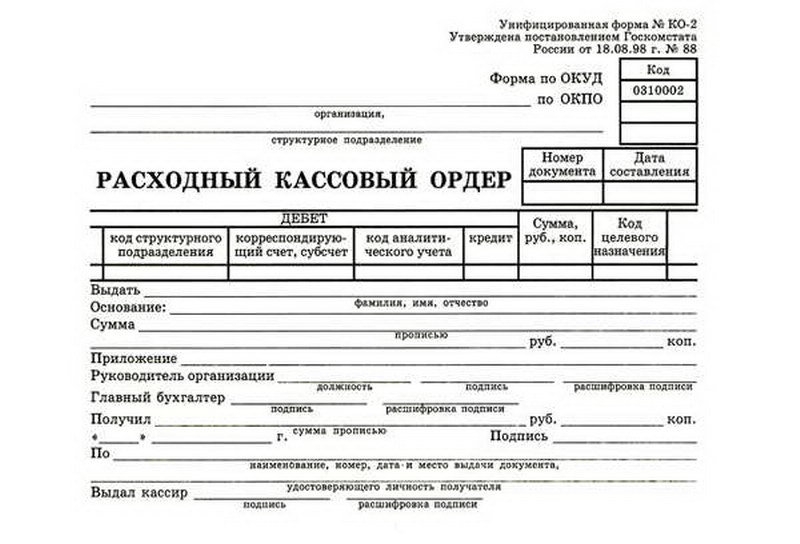

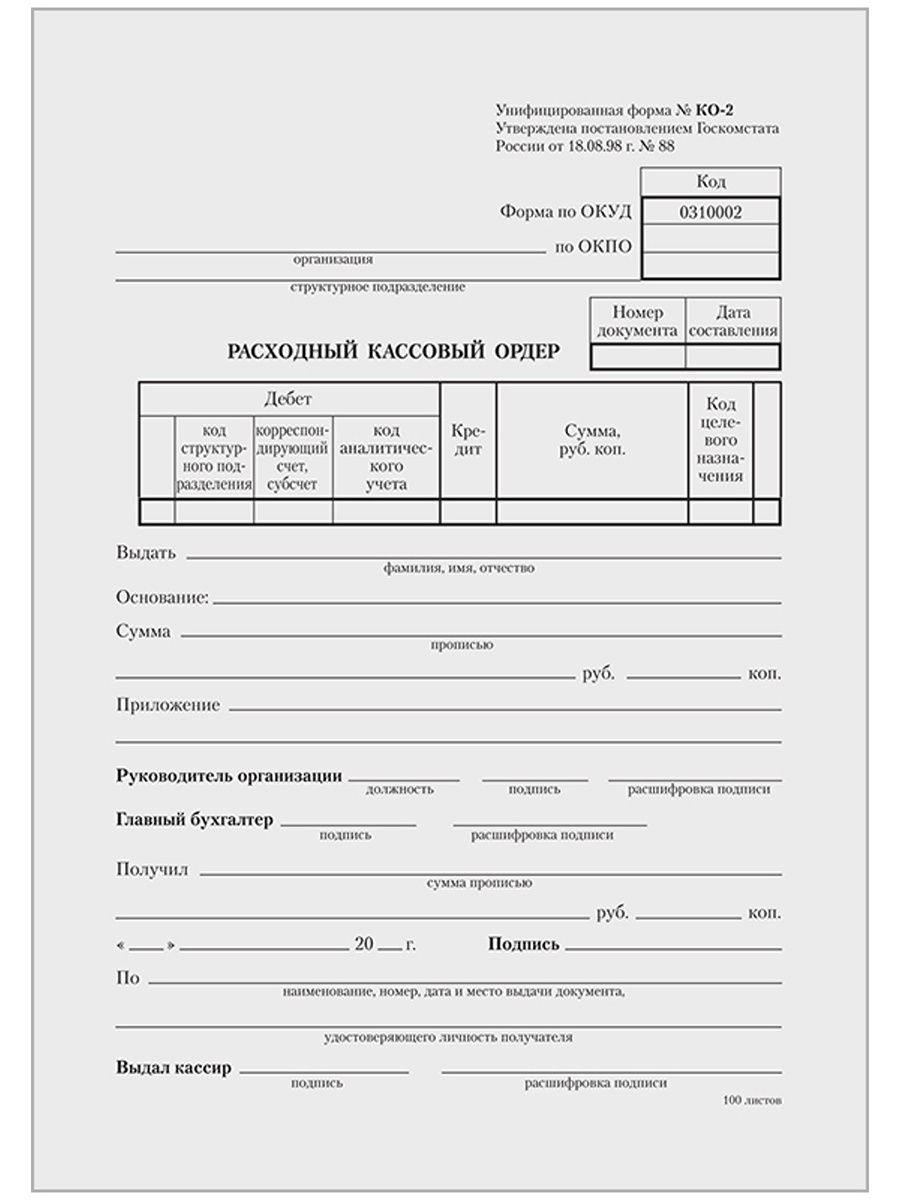

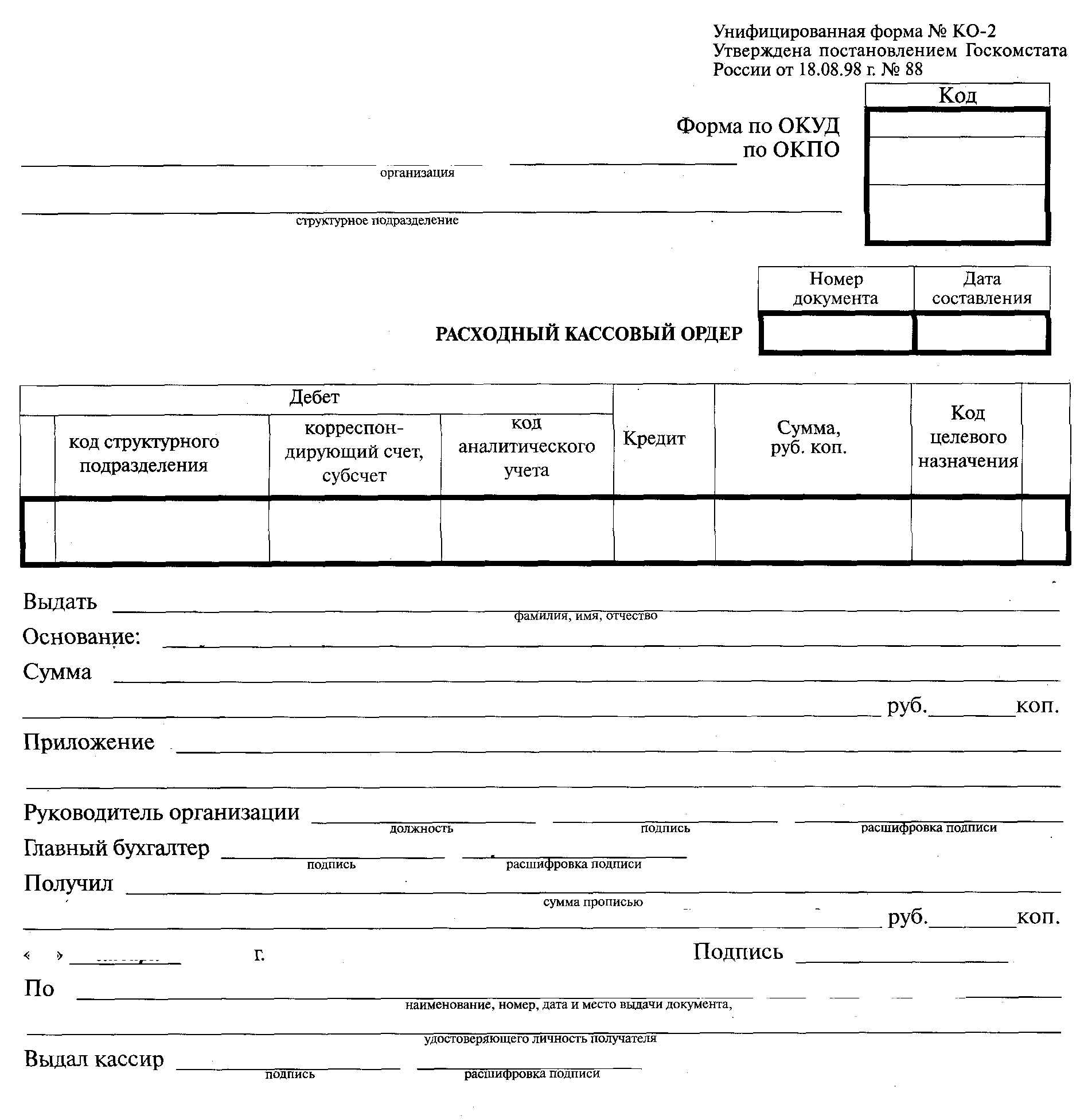

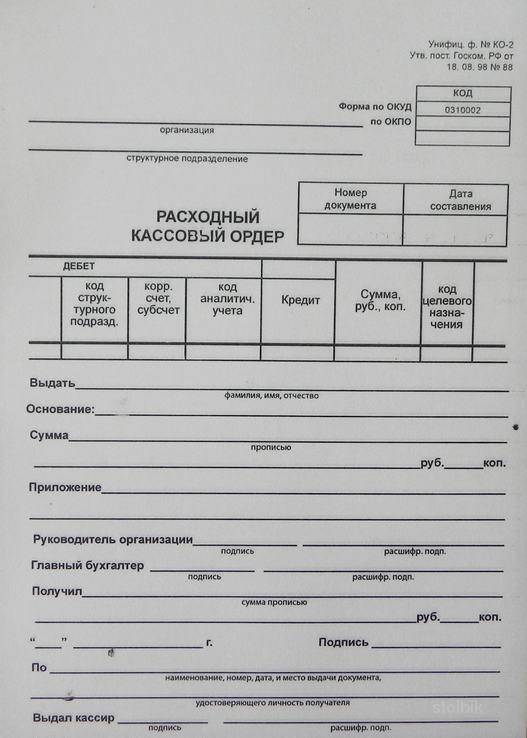

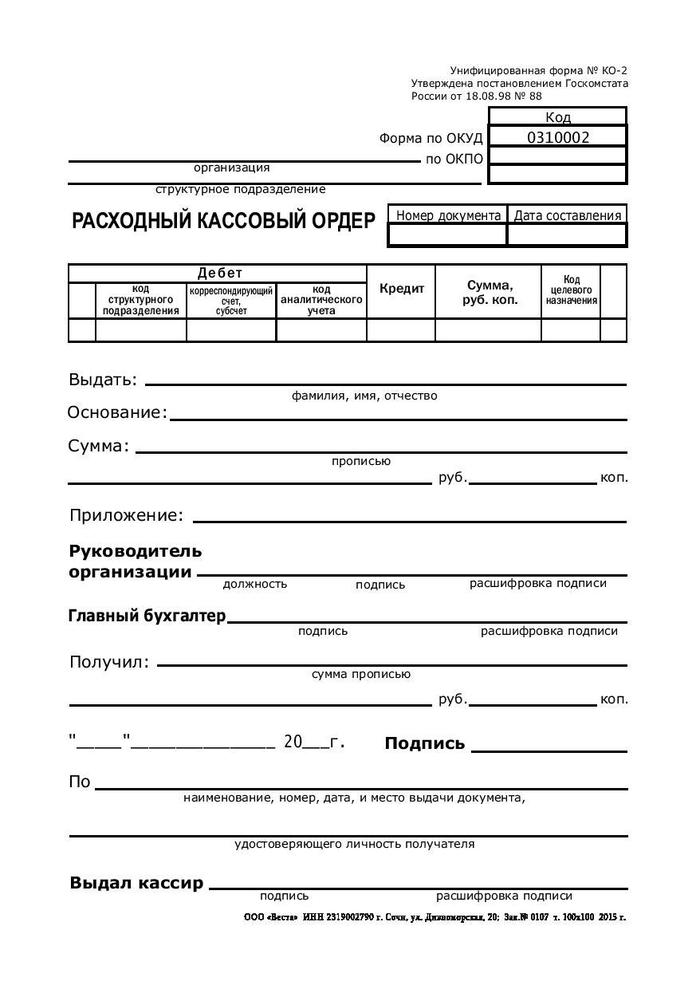

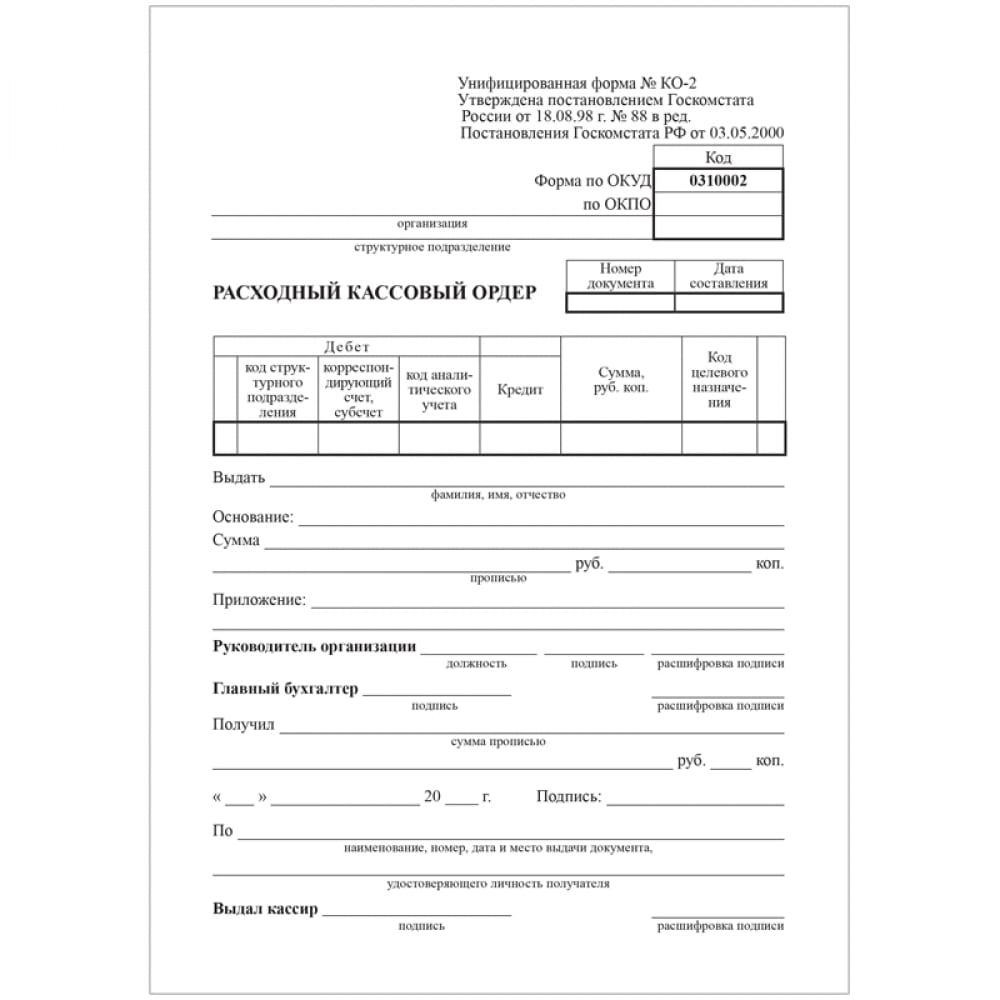

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

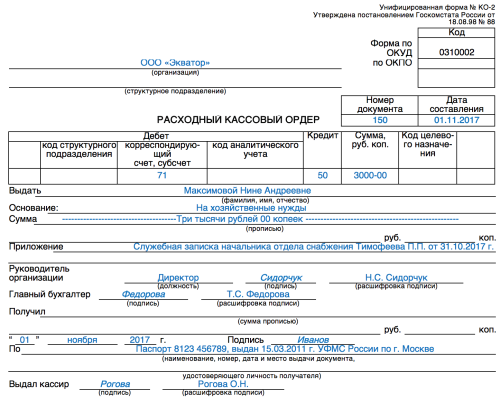

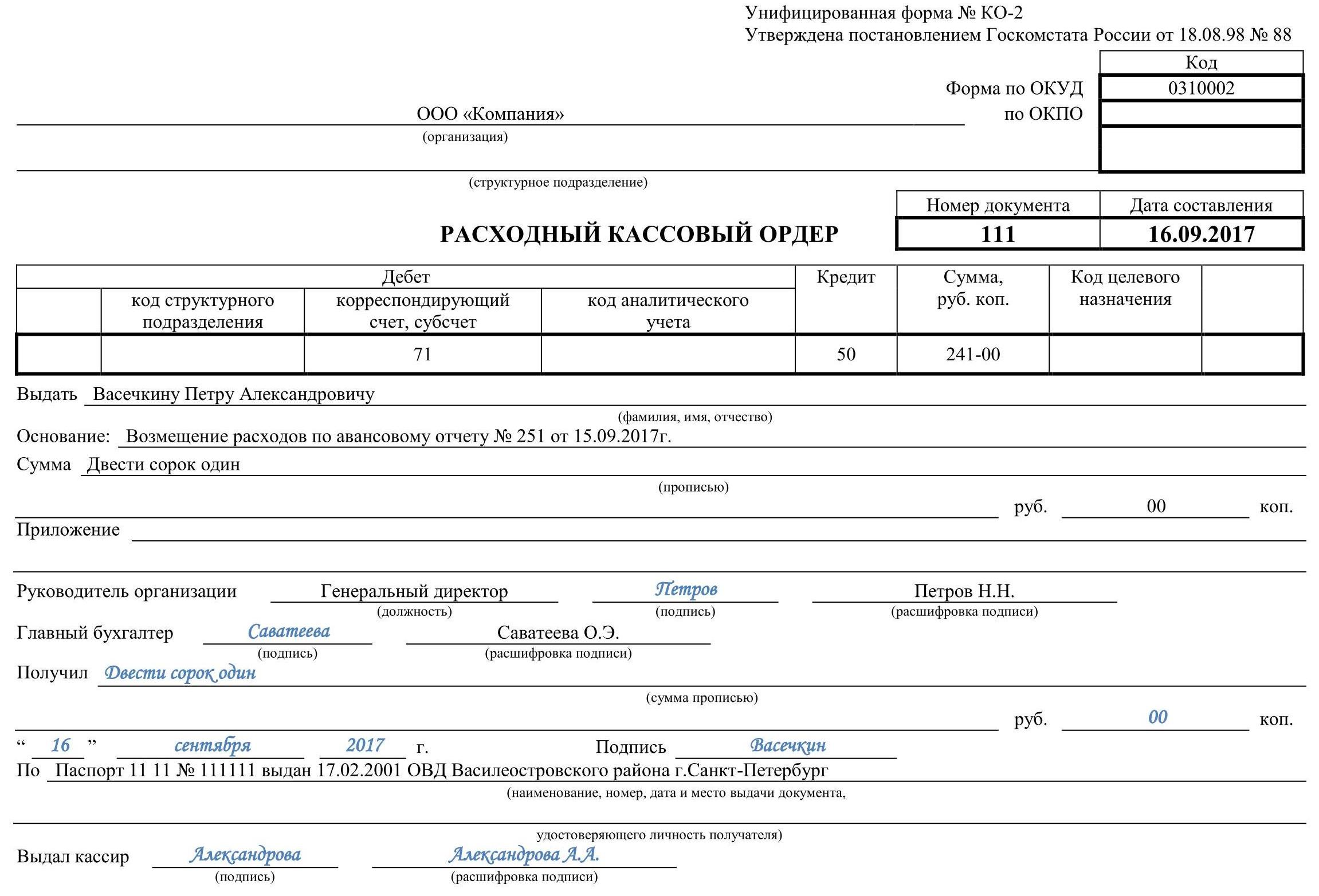

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Нарушение порядка оформления и штрафные санкции

Оформление РКО должно осуществляться по нормам и правилам, которые определяют составление кассовой документации. В частности, нарушениями, которые могут стать причиной привлечения к ответственности являются:

- отсутствие факта оформления РКО. В таком случае при проведении инвентаризации денежных средств в кассе организации будет выявлена недостача, которая в соответствии с внутренними положениями должна будет погаситься за счет виновного лица, несущего материальную ответственность;

- наличие ошибок при оформлении РКО;

- задвоение нумерации КО, внесение в него неверных данных.

Если одно из нарушений будет иметь место, то такие действия могут подпадать под статью 120 Налогового кодекса Российской Федерации, которая определяет перечень нарушений, относящихся к оформлению кассовой первичной документации.

Согласно такой статье НК нарушение правил учета при условии, что все неточности или ошибки были совершены на протяжении одного налогового периода, за который сдается отчетная документация, величина штрафа, наложенного на виновных лиц, может достигать 10 тысяч рублей.

Такая сумма может быть только при условии, что в действиях ответственных работников не будут усмотрены признаки правонарушения, относящиеся к налоговым.

Это нарушение грозит привлечением к ответственности не только лиц, допустивших ошибку, но и лиц, ответственных за ведение бухгалтерской отчетности.

Таким образом, составление РКО должно производиться с учетом всех норм и требований по оформлению первичной кассовой документации. Только четкое следование инструкции по заполнению и осуществление дополнительного контроля со стороны ответственных лиц обеспечит правильность ведения документации и отсутствие проблем с налоговой инспекцией.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Порядок заполнения и требования

Порядок заполнения РКО включает в себя отражение необходимых данных в каждой отдельной строке документа. Соблюдение правил оформления бухгалтерской документации позволит прозрачно вести отчетность и не допускать ошибок в ведении документации, которые впоследствии могут спровоцировать наложение штрафных санкций на ООО или ЧП.

Алгоритм заполнения:

| Поле | Информация |

|---|---|

| Организация | Отображается наименование ИП, ООО, ОАО, которое оформляет выдачу денег |

| Номер документа | Отражается порядковый номер РКО в соответствии со сквозной нумерацией. Не допускается пропуск номеров или их дублирование – в таком случае подобное действие может быть признано незаконным. В начале календарного года нумерация начинается с первого номера. |

| Дата составления | Дата, в которую происходит оформление ордера. Непосредственно выдача денег и проведение РКО должны совпадать по датам. |

| Код структурного подразделения | Такое поле заполняется, если предприятие или организация включают в себя несколько подразделений и РКО оформляется в одном из них |

| Корреспондирующий счет, субсчет | Отражается счет (дебетовый) производимой операции, который указывается исходя из основания выдачи наличных |

| Код аналитического учета | Указывают специализированный код учета |

| Кредит | Указывается счет по бух. операции, который выбирается на основании ордера, оформляемого при движении денежных средств |

| Сумма | Указывают величину денежных средств (в рублях и копейках), которая выдается из кассы организации |

| Выдать | Отражают данные лица (сотрудника, представителя другой фирмы и т.д.), которому передаются денежные средства |

| Основание | Указывают основание, по которому происходит передача наличности. Это может быть выдача заработной платы, оплата поставщику (тогда основанием будет являться товарная накладная), оплата за оказание услуг, выдача средств подотчет и т.д. |

| Сумма | Отражается прописью сумма средств, выдаваемая по РКО. При этом слова пишутся полностью – даже «рубль, копейка» в таком случае не подлежат сокращению. В том случае, если средства выдаются в иной валюте, то слово «рубль» обязательно изменяют на наименование той валюты |

| Приложение | В этом поле указывается список документов, которые прилагаются к ордеру в качестве оснований для выдачи или подтверждения расходов |

| Получил | Отражается величина средств прописью. Такое поле в большинстве случаев заполняет лицо, которое получает наличность на основании выписанного РКО. Величина средств отображается полностью – в рублях и копейках |

| По… | Отражается документ, который предоставляется лицом, получающим средства, в качестве удостоверения личности |

В зависимости от состава ИП или ООО к оформлению РКО, подтверждающего выдачу средств из кассы, могут допускаться следующие лица:

- главный бухгалтер ИП, ООО;

- сотрудник бухгалтерии или другой работник, уполномоченный отдельным приказом или должностной инструкцией. При этом необходимо согласование с главбухом организации;

- руководитель (если должности главбуха или бухгалтера в ИП или ООО нет);

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2021 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям. После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя. После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Вам будет интересно:

Как зарегистрировать онлайн-кассу в налоговой и у ОФД: пошаговая инструкция

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности. Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

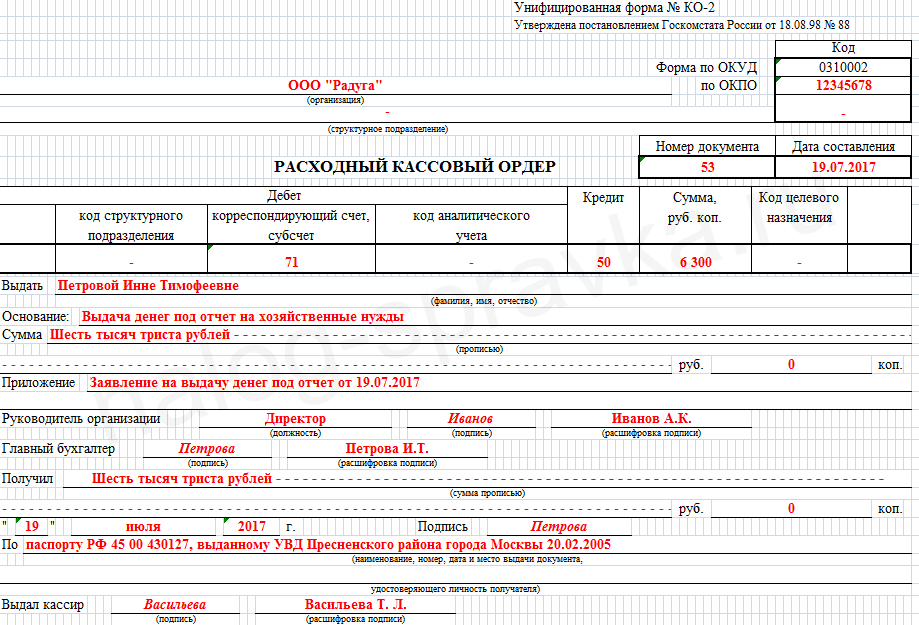

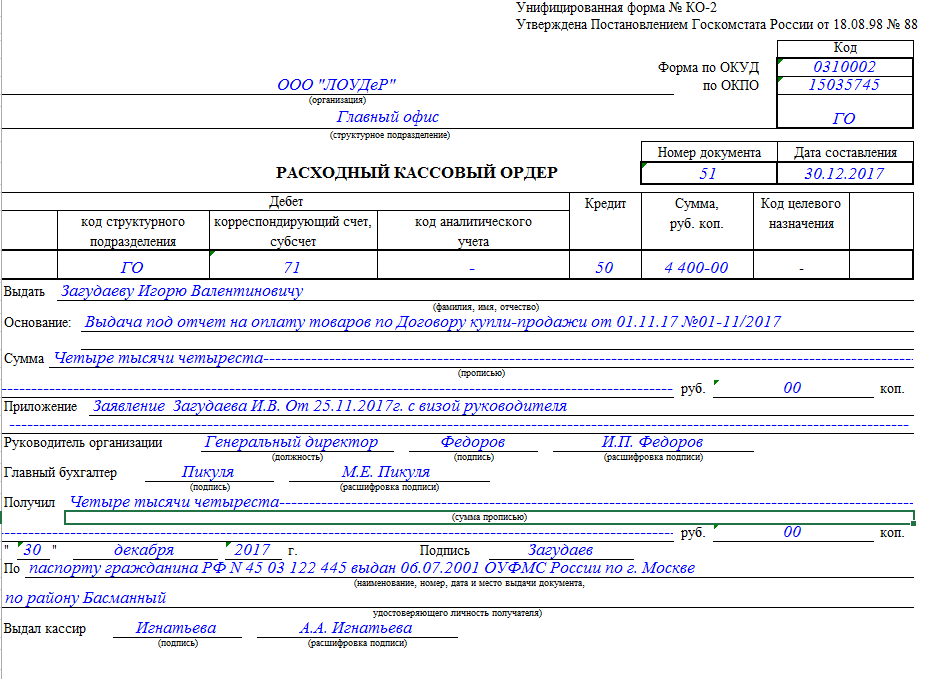

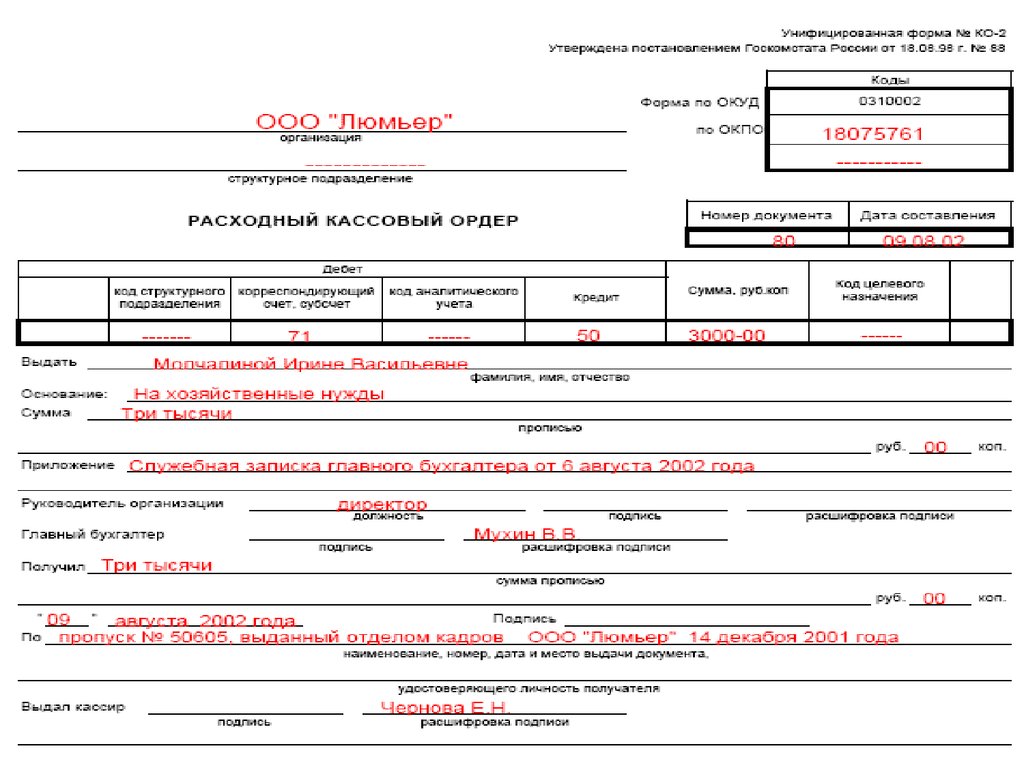

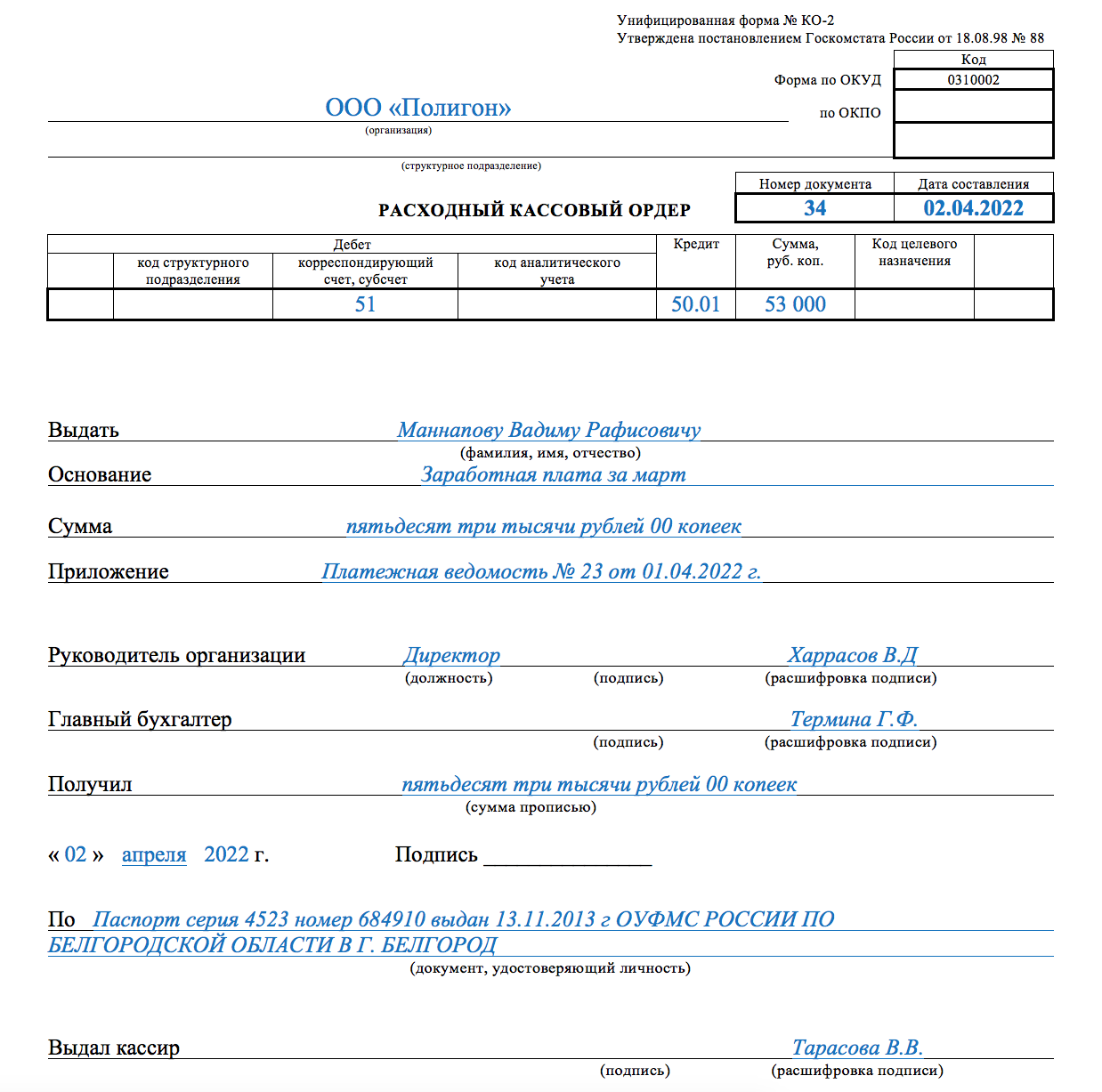

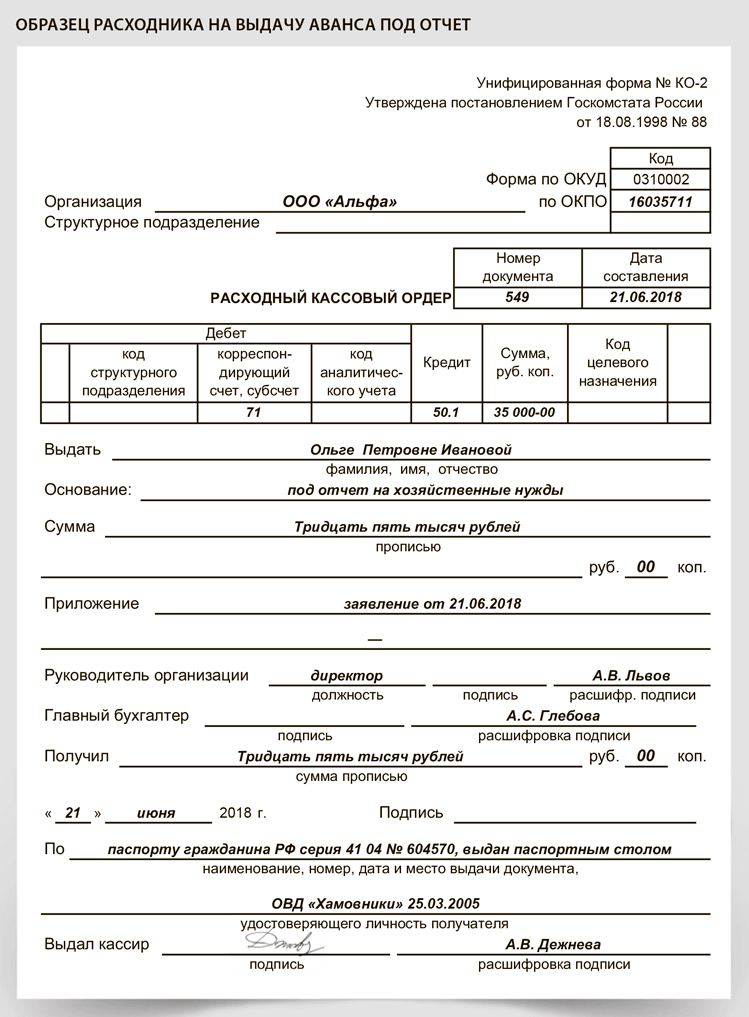

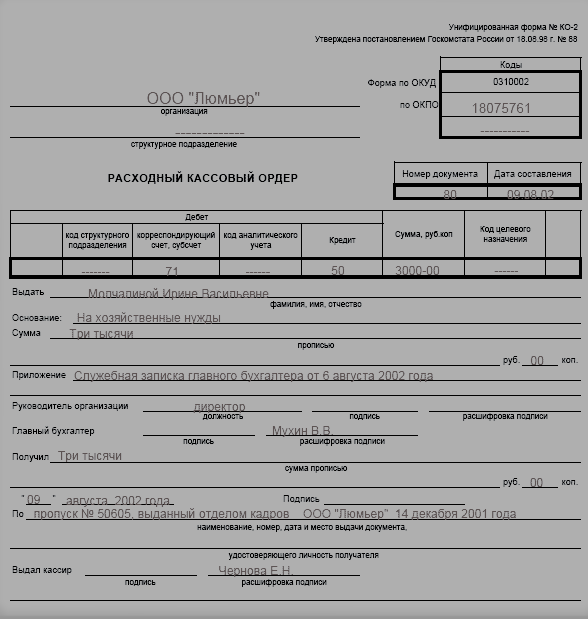

Расходный кассовый ордер образец заполнения

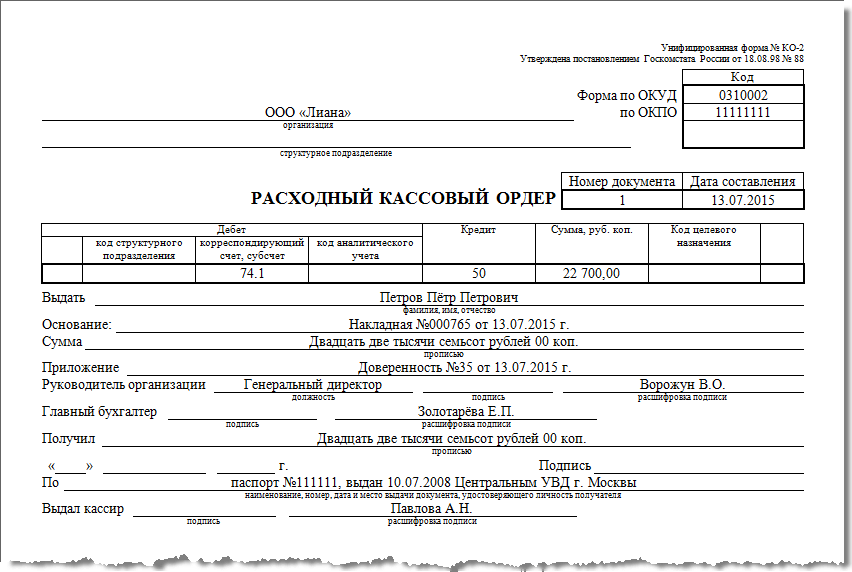

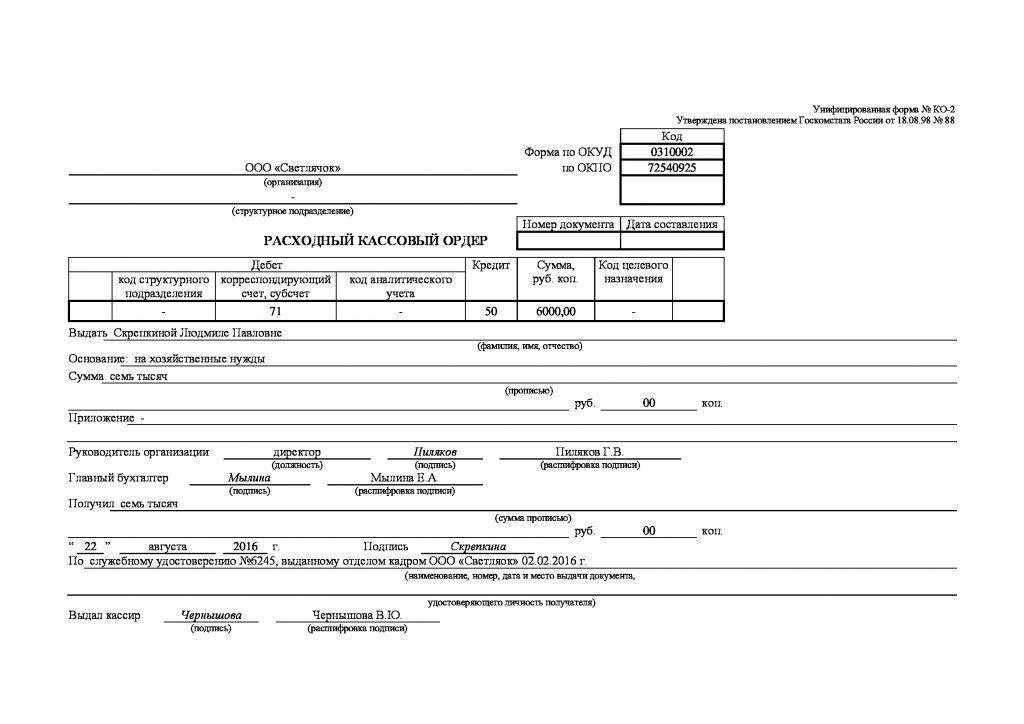

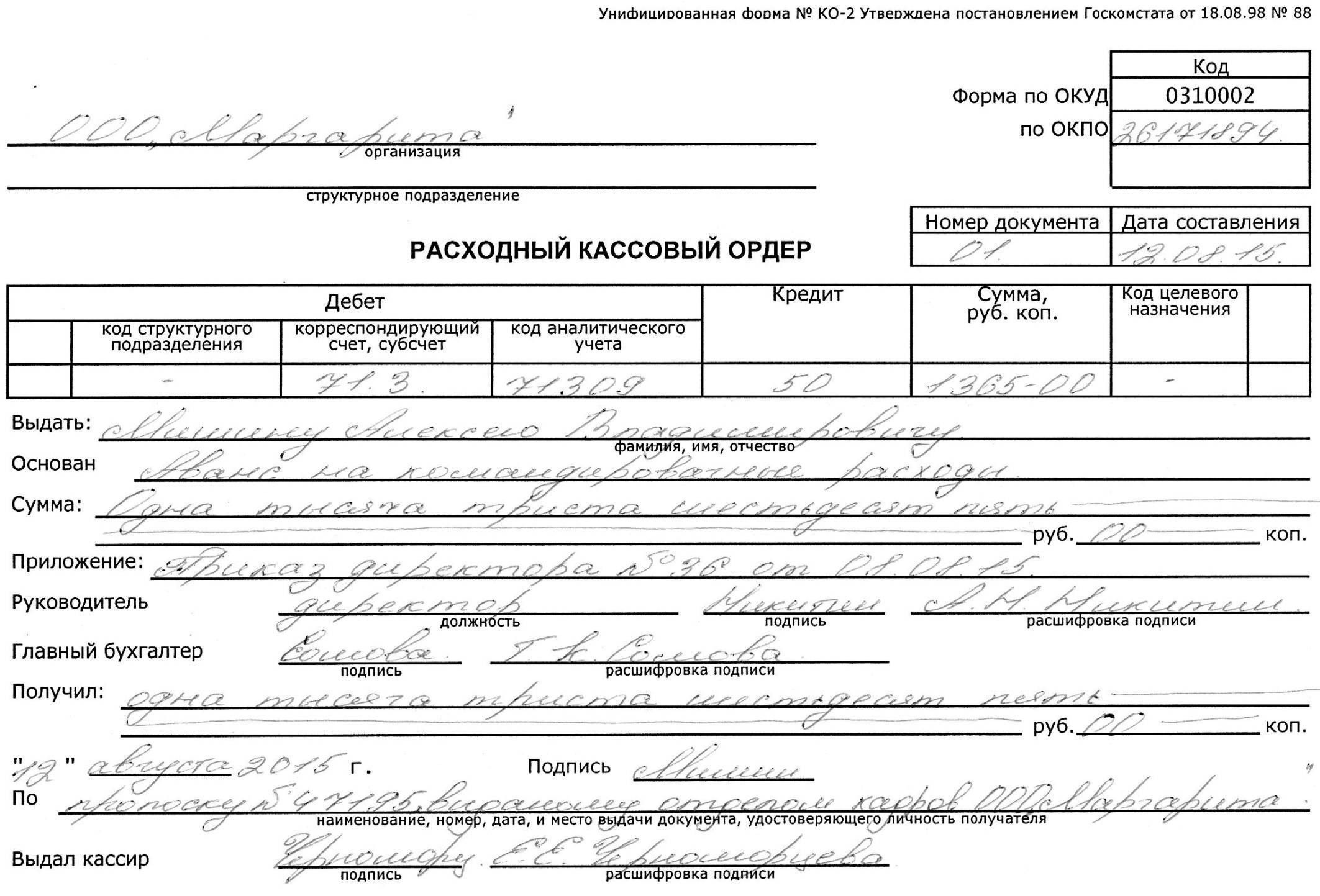

Заполнение ордера начинается с указания наименования организации выдающей денежные средства и его структурного подразделения, если такое имеется. Код по ОКУД берется из справки статистики. Номер документа ставится в соответствии с очередным порядковым номером в журнале регистрации приходных и расходных кассовых документов, установленная форма документа КО-3. С начала каждого года нумерация документов в журнале начинается с нуля и производится по порядку.

«Расходник» составляется тем же днем, когда была произведена выдача наличных денежных средств с указанием соответствующей даты. Указывается арабскими цифрами в формате ДД.ММ.ГГГГ, например, если деньги выданы 7 сентября 2015 года, записывается как 07.09.2015.

Заполнение строки Дебет и Кредит

Данная строка заполняется бухгалтером, ответственным за ведение первичных кассовых документов. При наличии отдельного структурного подразделения указывается его код, если денежные средства списывается с их кассы (например, в случае конкретной торговой точки или магазина). Если такого подразделения нет ставится прочерк.

В графе Дебет ставится номер корреспондирующего счета, а при необходимости указывается субсчет. По дебету отражается основание выдачи денег из кассы организации. При наличии кодов аналитического учета в организации указывается его код, если нет – ставится прочерк. Например, в случае выдачи разницы, возникшей в результате перерасхода денег подотчетным лицом согласно авансового отчета, ставится Д71 счета, а в случае оплаты поставщику Д60.

В графе «Кредит» отражается номер корреспондирующего счета указывается факт выдачи денежных средств из кассы, по кредиту которого они выдаются, например, указывается К50 счета (касса), а при необходимости указывается субсчет.

В графе «Сумма» записывается точная сумма цифрами, которую выдают из кассы, например, 2500-00 означает выдачу 2500 рублей 00 копеек. При наличии системы кодирования указывается код назначения хозяйственной операции, в соответствии с которой выдавались деньги.

В графе «Выдать» указывается в дательном ФИО лица, которому выдаются из кассы денежные средства. Строка «Основание» содержит финансовую операцию, к примеру, «на хозяйственный нужды». Графа сумма заполняется также, как и в приходном кассовом ордере – начинается запись с заглавной буквы и пишется сумма рублей прописью, а копейки цифрами по окончании записи до конца поля ставится прочерк. Например, выдали «Сорок пять тысяч рублей 00 копеек».

В графе «Приложение» необходимо перечислить первичные или иные документы, которые служат основанием для выдачи денег из кассы предприятия. При выдачи денег сотруднику сторонней организации он должен предоставить доверенность на право совершения им подобных операций, ее как приложение прикрепляют к расходнику.

Оформленный РКО проходит регистрацию в журнале кассовых документов КО-3.Подписывается главным бухгалтером или уполномоченным на это действие лицом и руководителем организации. Если на подтверждающих проведение данной операции присутствует разрешающая резолюция руководителя, то на расходном ордере его подпись не обязательна. После бланк передается кассиру для проверки правки правильность составления документа.

Графа «Получил» заполняется лицом, получающим деньги из кассы организации. В этой строке необходимо указать точную получаемую сумму, по такому же принципу, как заполняли выше строчку «Сумма». В конце документа гражданин расписывается в получении средств и ставит текущую дату.

При выдаче денежных средств отдельному лицу, кассиру необходимо сверить его личность с документов удостоверяющим личность гражданина (паспорт или иной официальный документ на котором присутствует фотография и подпись владельца). В графе «По» указывается серия, номер, место и дата выдачи, и кем был выдан предъявляемый удостоверяющий документ.

Документ удостоверяющий личность указывается в любом случае, как для работника своей организации, так и для сторонней, в данном случае исключений нет.

После выдачи денег по РКО кассир указывает в бланке свое ФИО и ставит подпись, подтверждая выдачу средств. На приложенных к РКО документах кассир ставит штамп (или надпись «Оплачено») с указанием на них даты совершения операции.

Расходный ордер всегда остается в кассе организации и не выдается на руки лицам, которые получили денежные средства из кассы.

Для фиксации поступления в кассу денежных средств применяется Приходный кассовый ордер.

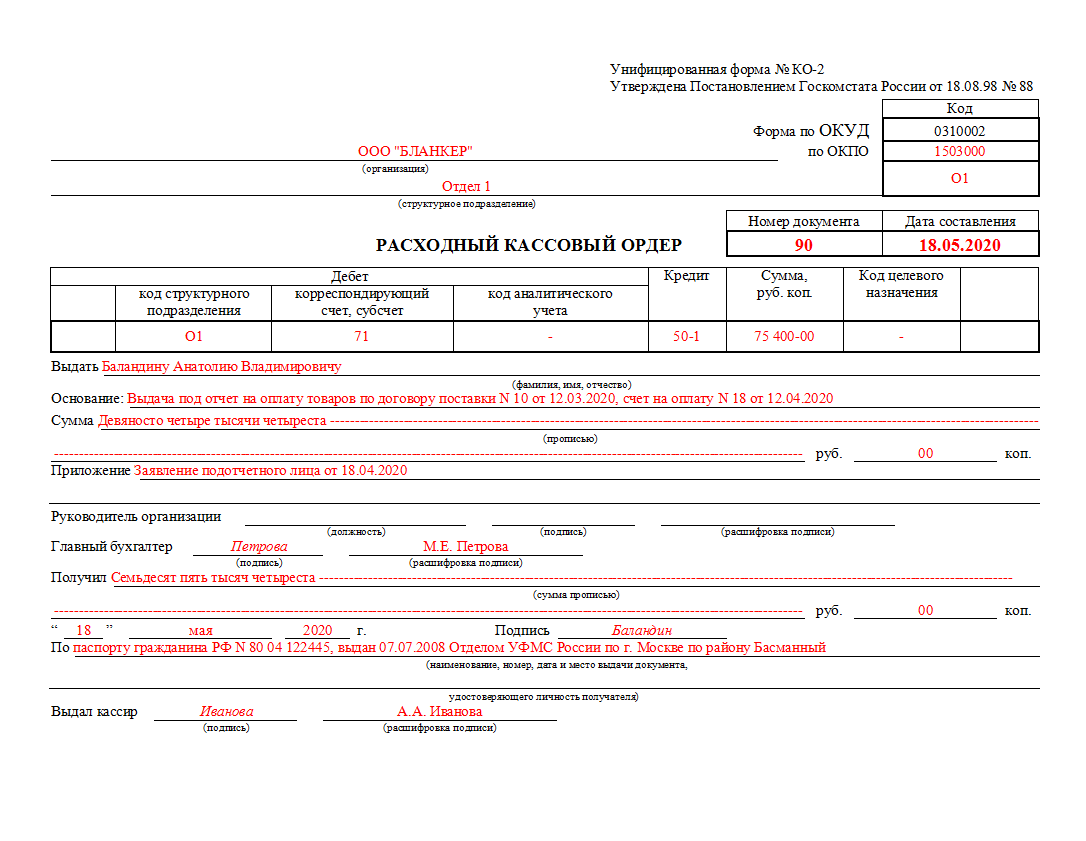

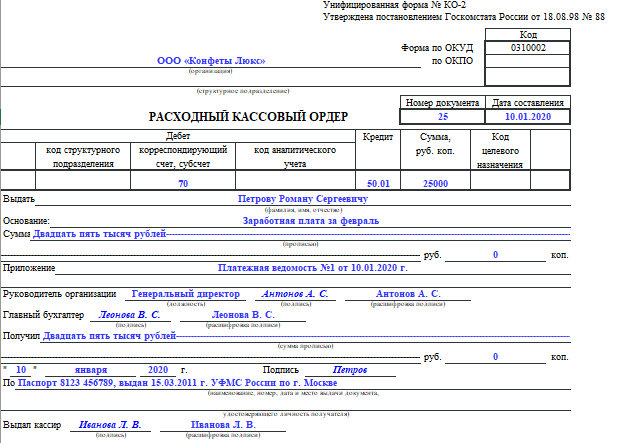

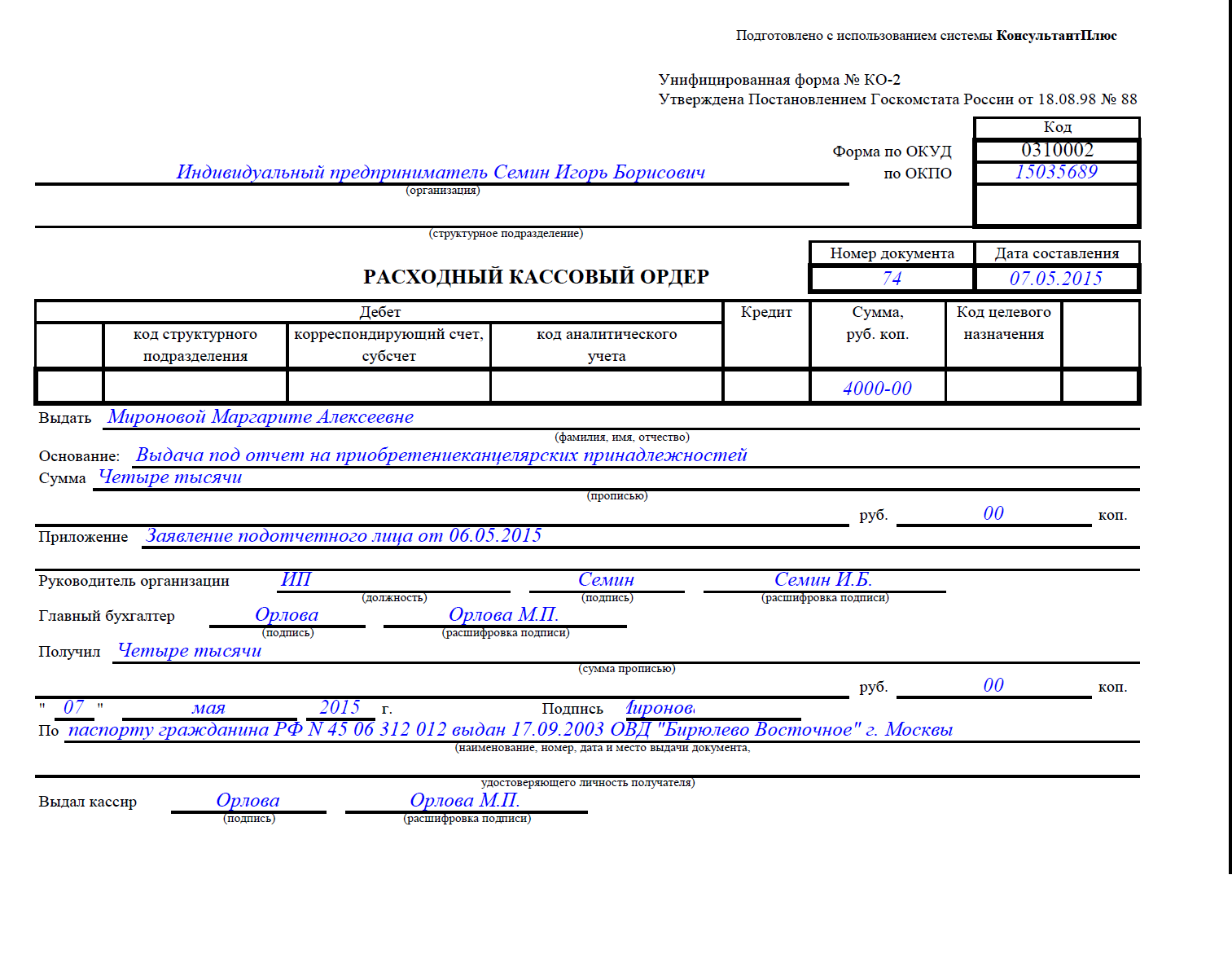

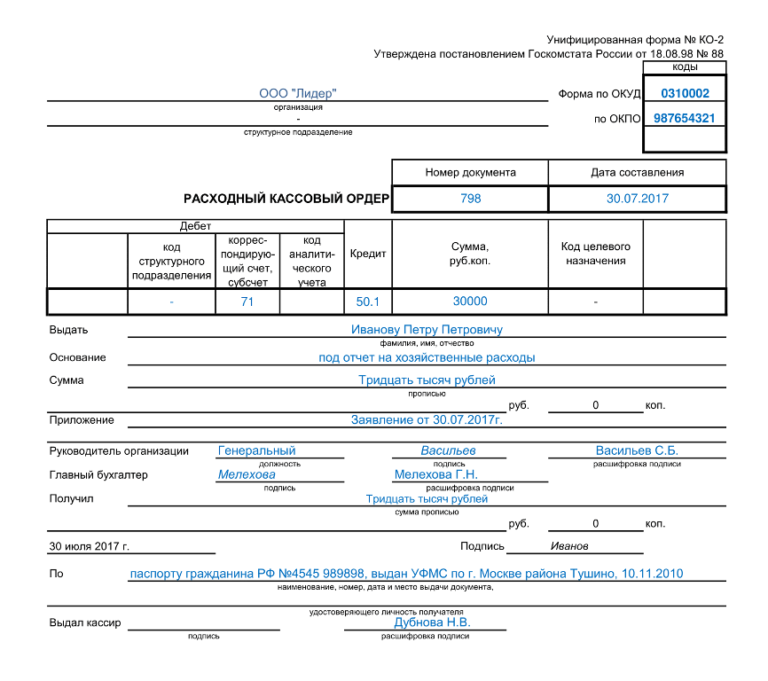

Заполнение РКО в подотчет

При оформлении ордера в подотчет ответственное лицо должно придерживаться правил, отдельно установленных Указанием Центробанка РФ № 3210-У. Основными моментами будут являться:

-

проверка задолженности по подотчетным средствам. То лицо, которое имеет основания на получение денег, проводится по базе на предмет незакрытых авансов (средств, не были возвращеных, или тех сумм, расходование которых еще не было подтверждено предоставлением подтверждающей документации).

-

если задолженность по получателю средств отсутствует, в таком случае сотрудник должен предоставить оформленное в свободной форме заявление, написанное на имя руководителя, в котором отражена просьба о выдаче средств.

Указывается целевое направление их использования, продолжительность периода, в течение которых работник намерен потратить деньги и, собственно, необходимую сумму;

- руководитель рассматривает поданное заявление и в случае одобрения визирует его;

- происходит оформление РКО, причем выдается строго та сумма, которая была указана работником в поданном им заявлении;

- РКО и подписанное заявление передается кассиру, который удостоверяется в личности получателя денег и выдает ему необходимую сумму.

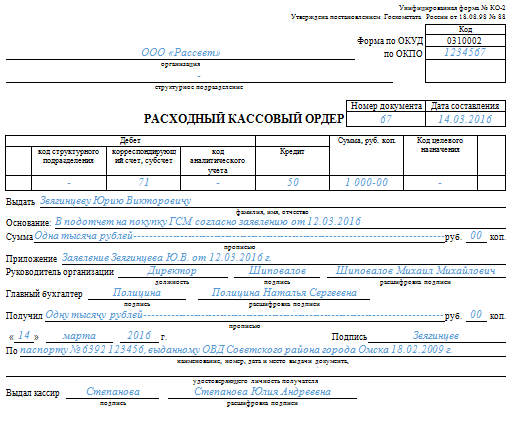

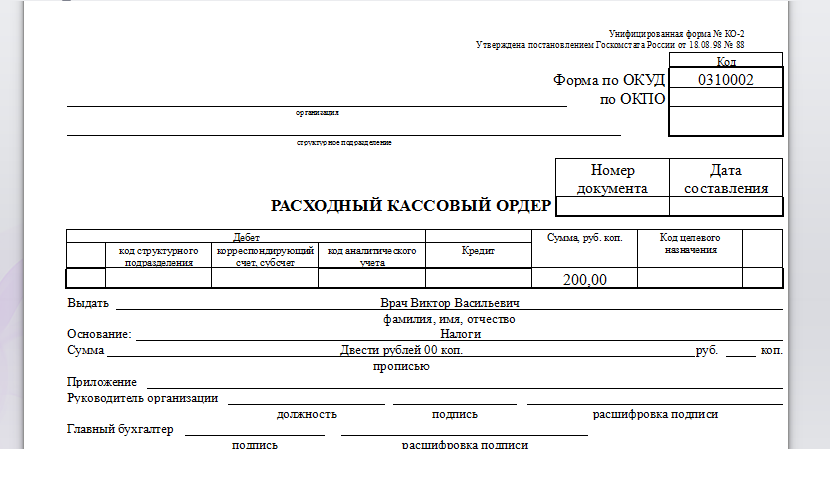

Образец заполнения подотчетному лицу

Образец заполнения подотчетному лицу

После того, как полученные деньги сотрудником были израсходованы, он возвращает те, которые не были использованы (если такие имеются). На всю потраченную сумму предоставляет подтверждающую документацию (чеки, квитанции, накладные и т.д.).

Основные сведения

Платежный ордер формирует банковское учреждение с целью частичного осуществления распоряжения получателя денег, по которому есть частичный акцепт плательщика. При этом достаточной суммы денег на счете плательщика нет.

Также бланк используют, если имеет место оплата распоряжения о переводе денег при изменении каких-либо реквизитов банка.

Форма документа закреплена Положением Банка России от 19 июня 2012 года №383-П. Заполняют и подписывают бланк сотрудники банка. О тонкостях внесения информации можно прочитать в Приложении 8 к Положению, названному выше.

Кстати! Платежный ордер отличается от платежного поручения тем, что ордер оформляется при списании денег со счета плательщика без его распоряжения и ведома. Например, в случае распоряжения ФССП. Платежное поручение заполняют при распоряжении плательщика банку перечислить деньги на счет получателя.

На заполненном бланке банк должен поставить свои печати, если использует таковые в работе.

РКО: в Excel

Вы также можете РКО в excel. В нем те же графы, что и в документе формата word — выбирайте удобный.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

РКО оформляется в одном экземпляре. Выписывает его сотрудник, который выдает деньги, но некоторые сведения вносит и получатель. Как заполнять РКО — читайте далее.

Расходный кассовый ордер заполняется, когда вы выдаете наличные из кассы:

- в банк для зачисления на расчетный счет,

- под отчет — по письменному заявлению получателя, в котором он должен указать сумму и период, на который берет наличные,

- для личного использования сотруднику, например, на командировочные расходы или в качестве материальной помощи,

- на нужды предприятия — в этом случае надо указать конкретную цель для выдачи денег, например, на хозрасходы.

Что это такое расходный кассовый ордер

РКО − это документ, позволяющий вести учет средств. Именно по нему касса любой компании осуществляет выдачу денег на различные нужды. Кроме этого, такой документ позволяет учитывать выданные средства. Оформляется документ на специальном бланке. Когда кассир выдает деньги, бланк заполняется, ему присваивается индивидуальный номер. Кроме этого, правила учета обязывают кассира зарегистрировать данный бланк в соответствии с требованиями.

Многие ошибочно полагают, что касса любого предприятия это какое-то помещение, где хранятся деньги. Однако это не совсем так. Такой комнаты вообще может не быть. Кассой называются различные операции, связанные с ведением бухгалтерии компании. Как правило, все они направлены на учет денежных средств. Правильно оформленный расходник подтверждает, что человек действительно получил наличные. Сюда относятся выдача заработной платы, средства на хозяйственные нужды и др.

Файлы для скачивания:

Порядок оформления операций

|

Выдача наличных под отчет |

|

|

Сдача наличной выручки в банк |

|

|

Выдача наличных на зарплату |

|

|

Прочие выдачи |

кассир требует паспорт или доверенность у получателя денег (оригинал или копия доверенности остаются в кассе) |

РКО оформляется с внесением записи в книгу днем фактической выдачи денег.

Требования к кассирам

Правом оформления расходного ордера потребуется наделить одного из наемных сотрудников. Для этого необходимо издать приказ, а работника ознакомить с должностной инструкцией. Сам бизнесмен обладает правом подписи априори. Дополнительных документов составлять не нужно.

Кассира снабжают:

- штампом, содержащим основные реквизиты ИП;

- карточкой подписей лиц, уполномоченных визировать ордера на бумажном носителе;

- кассовой книгой;

- программно-техническими средствами;

- квалифицированной электронной подписью (при необходимости).

Дополнительно операционисту рекомендуют выдать пример заполнения каждой из используемых на предприятии унифицированной формы, а также копии локальных регламентов. С сотрудником заключают договор о материальной ответственности во избежание хищений.

Расходный ордер подписывают кассир и предприниматель. Функции первого вправе исполнять главный бухгалтер. Если же на заявлении о выдаче наличности присутствует виза руководителя, его подпись на РКО можно не проставлять. Порядок лучше закрепить локальным регламентом во избежание попыток признания первичной отчетности недействительной.

Какие требования предъявляются к расходному кассовому ордеру

Для правильного оформления расходника используется форма КО-2. Этот документ используется во многих ситуациях:

- при переводе средств на банковский счет. Его номер обязательно указывается в расходнике;

- когда сотрудник берет подотчетную сумму. Здесь указывается не только сумма, но и срок, по истечению которого получатель должен за нее отчитаться;

- при получении мат.помощи, на командировку, в других целях;

- когда деньги получает работник, который будет использовать их в интересах компании, например, приобретать товар, оплачивать услуги и др.

После оформления РКО документ подписывается директором фирмы и кассиром. К расходнику могут прилагаться дополнительные документы, например, заявление на выдачу средств. Стоит отметить, если заявление подписано руководителем организации, его подпись на расходнике не является обязательной.

(Видео: “Как сделать платежное поручение в 1С 8.3 для оплаты поставщику”)

Заполняя форму, необходимо позаботиться о том, чтобы здесь не было допущено ошибок. Также недопустимы и исправления. Если это и произошло, бланк считается недействительным и подлежит уничтожению. Оформляя РКО, обязательно нужно указать определенные данные:

- название компании;

- код налогоплательщика, который присвоен организации;

- дата оформления расходника;

- порядковый номер;

- сумма, выдаваемая кассиром;

- ФИО лица, получающего деньги;

- получатель повторно должен прописать сумму своей рукой;

- подпись получателя;

- данные документов, с помощью которых кассир убедился, что дает деньги тому человеку;

- подписи кассира предприятия или других уполномоченных лиц.

Бумажный носитель − это не единственный вариант оформления расходника. Для этого разрешается использовать и более современные средства для быстрой обработки данных и заполнения бланков. Если в этих целях был использован персональный компьютер, после оформления ордер распечатывается на принтере. Оформляется данный документ именно в тот день, когда были выданы наличные средства.

Как правильно заполнить РКО?

Заполнение бланка необходимо производить в тот же день осуществления фактического расхода наличных кассовых средств.

Недопустимо наличие в РКО исправлений. Составляется в одном экземпляре и хранится в кассе в подтверждение произведенной операции.

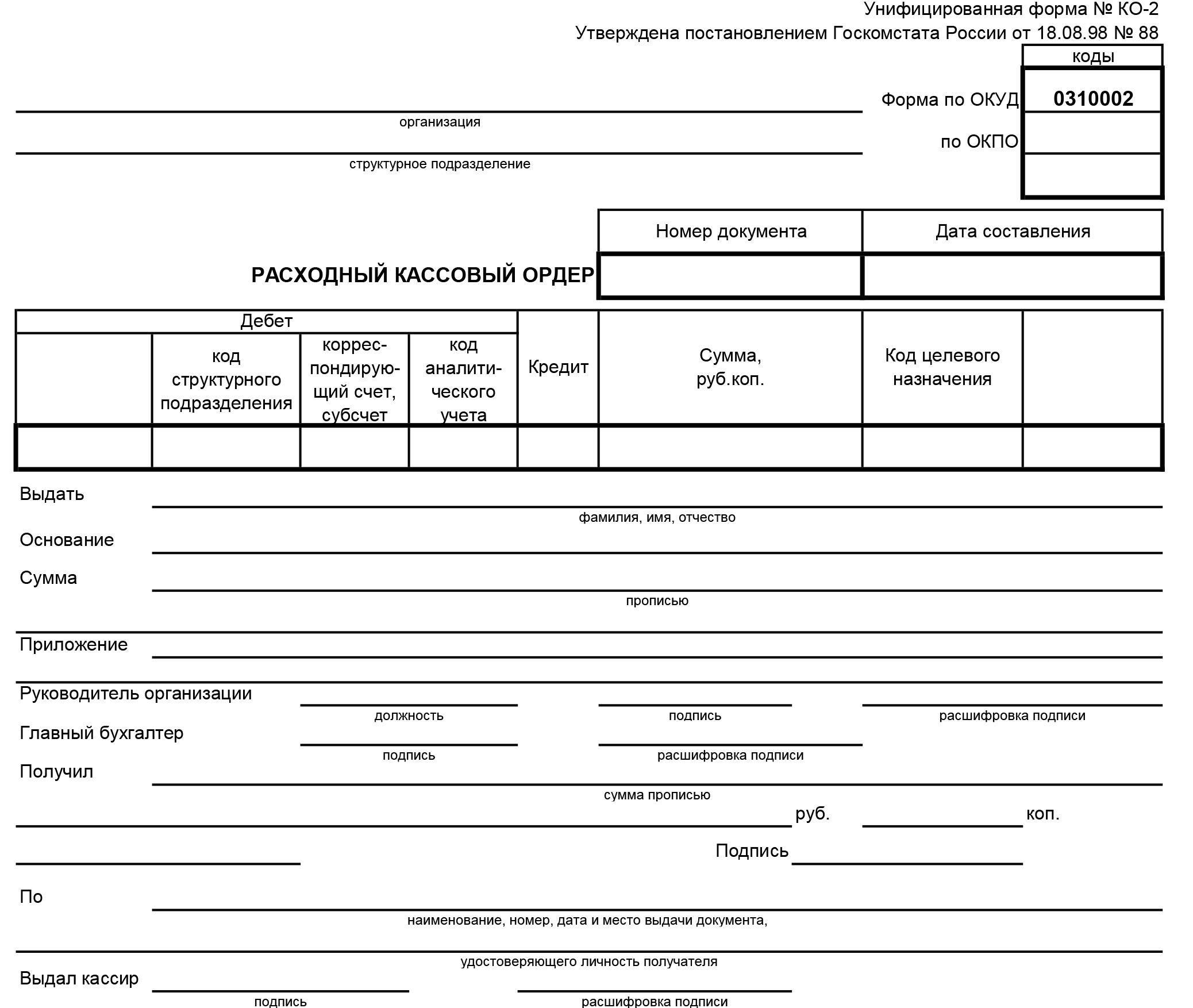

Заполнение реквизитов бланка РКО:

- Код ОКПО – статистический код организации, если нет — прочерк;

- Наименование организации заполняется полностью, также допустимы сокращения, утвержденные ее Уставом;

- Указывается структурное подразделение, выписавшее ордер (при отсутствии подразделения, эта графа прочеркивается);

- Все кассовые ордера регистрируются в журнале (форма № КО-3), номер и дата документа соответствуют записи в нем;

- В графе «Дебет» кодируется:

- структурное подразделение (если нет — прочерк);

- корреспондирующий счет расхода наличных из кассы;

в случае применения аналитического учета его код (в ином случае – прочерк);

- В графе «Кредит» отражается бухгалтерский счет учета — 50 (касса);

- Указывается сумма расхода в рублях и копейках;

- В «Основании» прописывается информация, на какие нужны эти средства были выданы;

- В строках «Сумма» и «Получил» указывается сумма прописью с заглавной буквы без отступа от начала. Недопустимо сокращение слов «рубль» и «копейка», копейки проставляются цифрами. Оставшееся свободное место строки прочеркивается;

- В строке «Приложение» указываются сведения о первичной документации, на основании которых наличные средства были выданы из кассы компании.

Все подписи должны иметь расшифровки. Получивший денежные средства прописывает полностью сумму, проставляет дату получения и заверяет подписью.

Формирование платежной ведомости Т-53 из КО-2

Подробней о платежной ведомости Т-53 см.

«Формирование платежной ведомости Т-53» в разделе

«Т-53-платежная ведомость».

Формирование платежной ведомости Т-53 рекомендуется

выполнять непосредственно в документах:

КО-2 – при выдаче зарплаты из кассы

ППисх – при перечисление зарплаты с расчетного счета

предприятия на кредитные карточки сотрудников.

Для формирования платежных ведомостей с в первичных

документах КО-2 и ППисх необходимо при входе в систему

выбрать компонент «Объединенный контекст», т.к. в этих

документах совмещены функции бухгалтерского учета (КО-2

и ППисх) и заработной платы (Т-53). В компоненте

«Заработная плата и отдел кадров» недоступны платежные

документы, а в компоненте «Бухгалтерский учет…»

недоступен отчет Т-53.

При выплате заработной платы из кассы необходимо

создать первичный документ КО-2, а при перечислении

заработной платы с расчетного счета предприятия на

кредитные карты сотрудников – документ ППисх. Во вновь

созданном документе введите основные реквизиты. Для

того, чтобы в ведомость попали все сотрудники

предприятия, в качестве контрагента укажите наименование

своего предприятия выбрав его из справочника или двойным

щелчком мыши в поле контрагент. Если в качестве

контрагента указан сотрудник (лицевой счет), то в

ведомость Т-53 попадут данные только по этому человеку.

Далее переключитесь в закладку «Платежная ведомость».

При выплате заработной платы из кассы необходимо

создать первичный документ КО-2 в специальном журнале

«Расходный кассовый ордер ЗП». В каждом документе такого

типа в закладке «Платежная ведомость» имеется

возможность формировать ведомость на выдачу заработной

платы по форме Т-53. См. подробнее выше в разделе

«Открытие нового журнала КО-2».

После формирования удержаний значения денежных сумм в

таблице можно исправлять вручную. При наличии

сформированных удержаний заголовок закладки блокирован.

Получить доступ к настройкам в заголовке закладки можно

путем удаления ВСЕХ записей об удержаниях по документу.

Для этого выделите все записи удержаний в таблице и

нажмите клавишу Del.

Ручной ввод удержания для лицевого счета не

предусмотрен.

При формировании записей удержаний для дебетового

счета добавляется код учета «Контрагент» имеющий

значение ФИО сотрудника. Т.о. строится аналитический

учет по счету 70-00 в разрезе сотрудников (лицевых

счетов).

Чем грозят нарушения кассовой дисциплины

Поскольку обязанности по составлению расходно-кассовых документов у предпринимателей нет, о привлечении к ответственности речи не идет. Коммерсант вправе сослаться на пункт 4.1 Инструкции № 3210-У. Соответствующий раздел освобождает ИП от необходимости ведения журналов, пользования РКО и ПКО. Условием является надлежащий учет объектов налогообложения.

Санкции грозят предпринимателям только за отдельные виды нарушений. Так, негативные последствия могут наступить при превышении лимита наличных расчетов по сделке. Сейчас максимальная планка находится на уровне 100 000 рублей. Проступком признано несоблюдение норматива по договорам с коммерческими субъектами. Расчетов с физическими лицами ограничение не касается.

Нарушителей привлекают к ответственности по статье 15.1 КоАП РФ. Санкции назначают в пределах 4 000 – 5 000 рублей. Кроме того, с виновника могут взыскать штраф по статье 120 НК РФ. В зависимости от последствий проступка размер варьирует от 10 000 до 40 000 рублей.