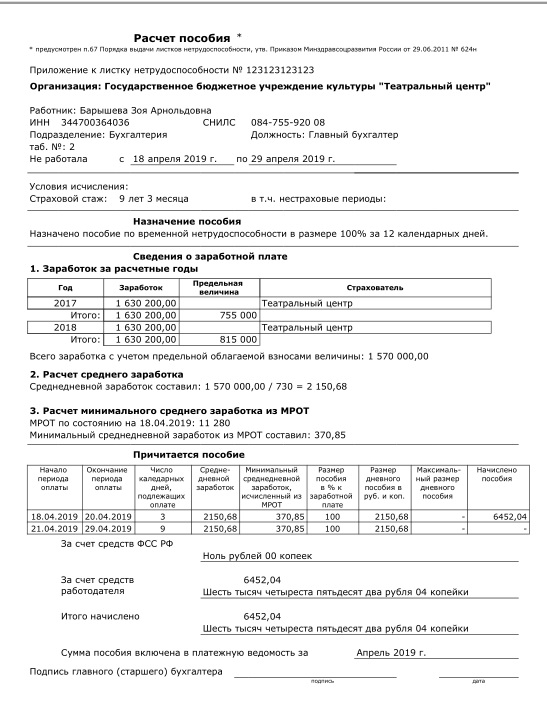

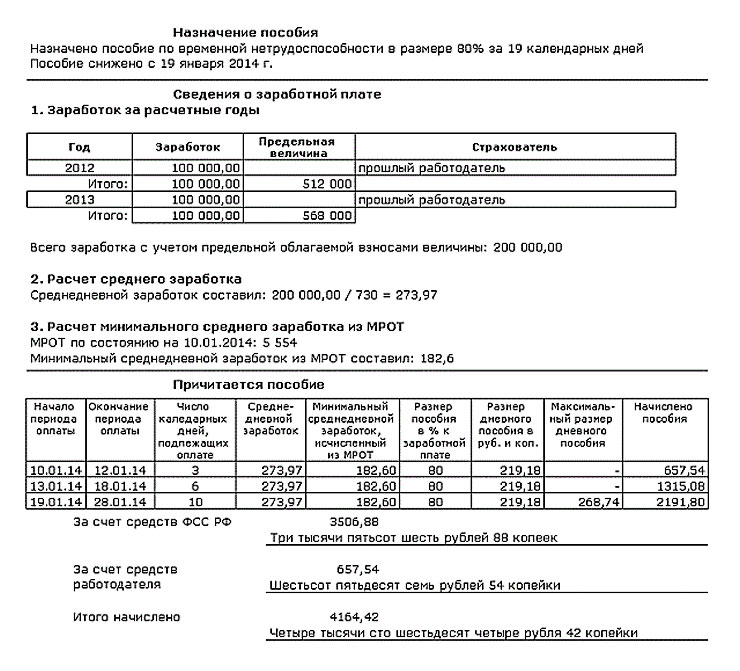

Расчет и выплата компенсации по временной нетрудоспособности

Порядок выплаты пособия зависит от нескольких факторов:

- вид ЛН;

- продолжительность трудового стажа;

- формат лечения.

О том, какими способами можно узнать свой трудовой стаж можно прочесть ниже.

Как рассчитывается трудовой стаж

При беременности, независимо от стажа, заработная плата по ЛН выплачивается в полном объеме. Стаж работы на этом предприятии должен составлять не менее 6 месяцев. При длительном амбулаторном лечении, ФСС может снизить выплату пособия почти вдвое.

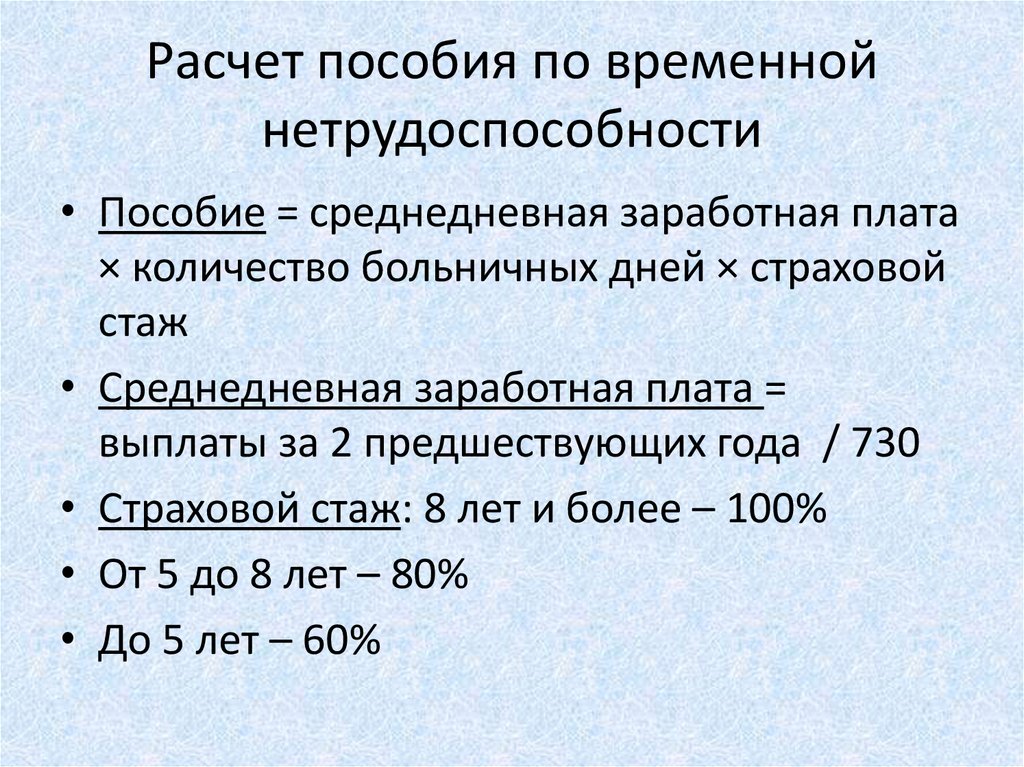

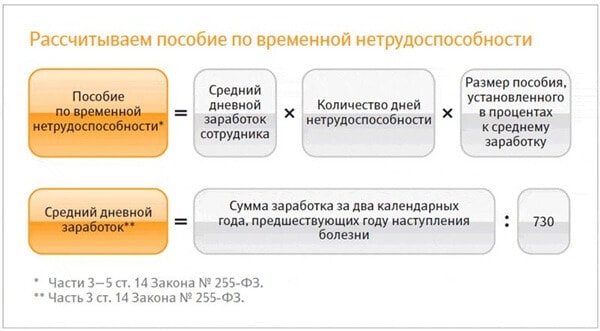

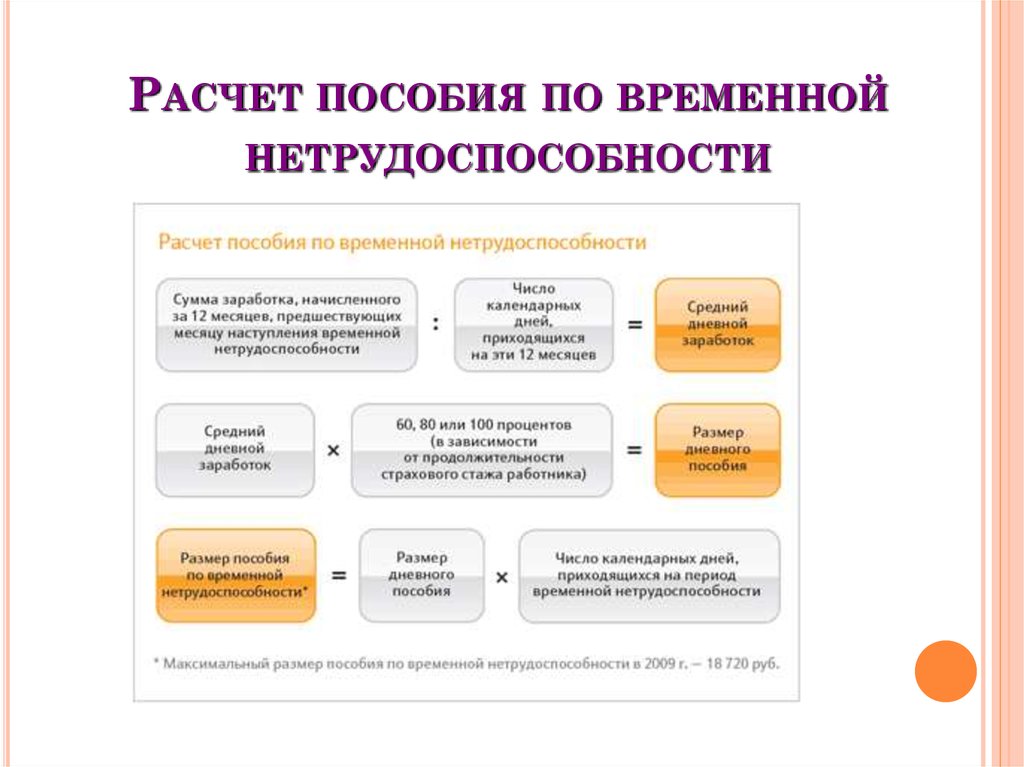

Для определения расчета больничного, бухгалтер берет в учет заработную плату сотрудника за 24 месяца. Но независимо от размера зарплаты, ФСС устанавливает верхнюю границу при выплате такого пособия. Если трудовой стаж меньше 24 месяцев или полученный средний заработок ниже отметки МРОТ, то компенсация назначается в размере МРОТ (из расчета количества дней нетрудоспособности).

Правила начисления пособия

В 2019 году расчет по среднему МРОТ за день составляет 311,96 рублей. При этом коэффициент уменьшения пособия (по стажу) будет применен даже к минимальному начислению. Например, если общий стаж составляет менее 5 лет, то сотруднику будет выплачено только 60 % от этой суммы.

Особенности бухгалтерской проводки по больничному пособия

Последовательность бухгалтерской проводки по временной нетрудоспособности происходит в следующем порядке:

- сотрудник приносит правильно оформленный ЛН;

- специалист производит расчет среднего заработок сотрудника;

- производится сверка полученного СЗ с МРОТ на текущий год;

- происходит расчет общей суммы больничного;

- удерживается налог;

- осуществляется расчет с сотрудником;

- происходит передача документов в ФСС для возмещения средств из бюджета государственного органа.

Для того, чтобы получить компенсацию потраченных на оплату больничного средств, бухгалтер направляет отчет в ФСС

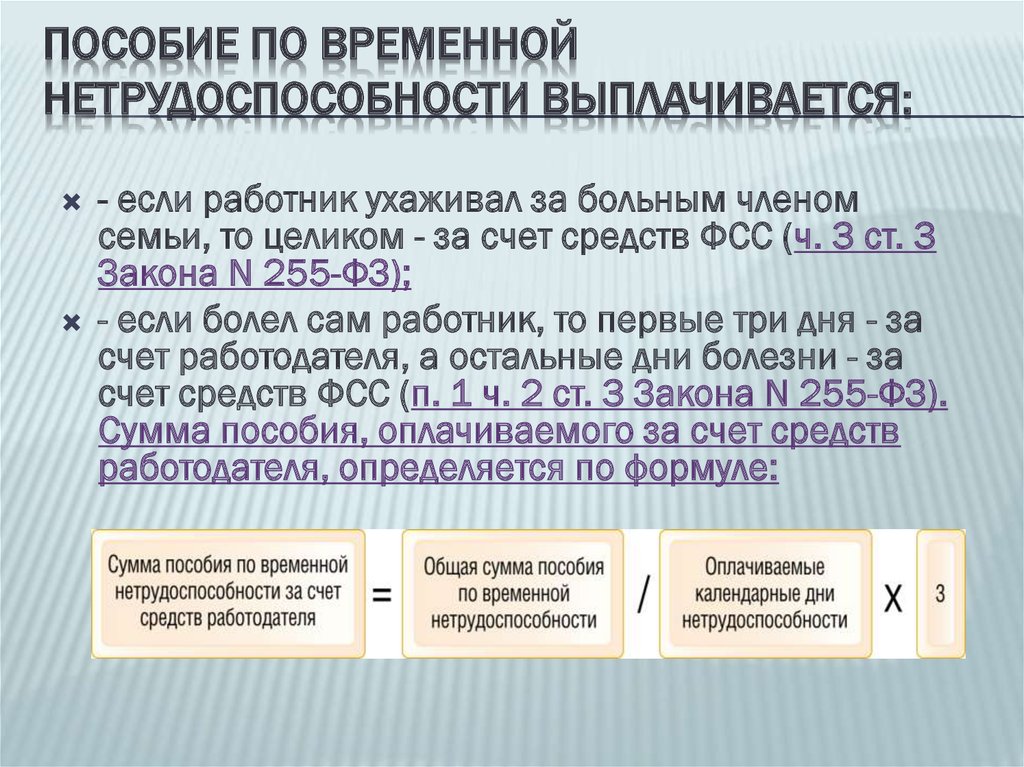

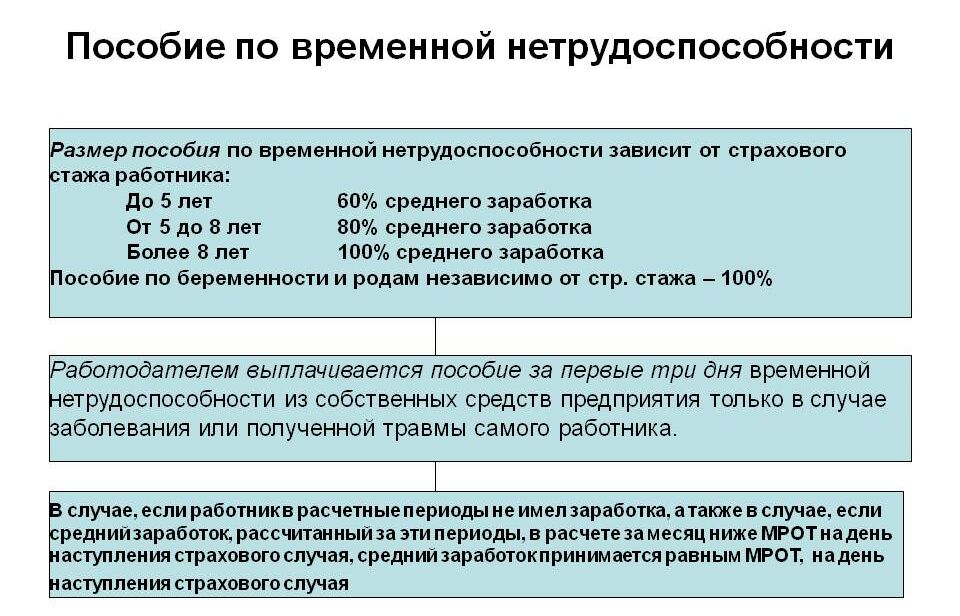

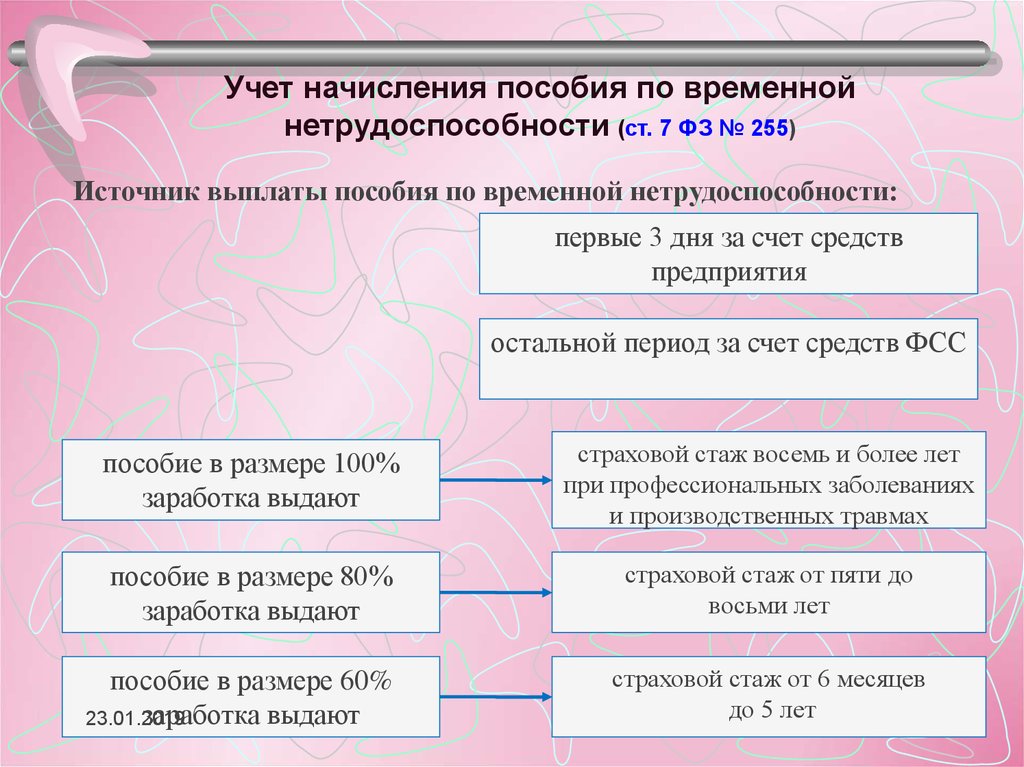

Согласно ФЗ-255 от 29.12.2006. работодатель, принимая на работу сотрудника, обязуется выплачивать ему пособие по временной нетрудоспособности в первые три дня болезни. Если отсутствие на работе по этой причине превышает три дня, то все последующие дни выплачиваются из фонда социального страхования. Пособие по беременности, инвалидности выплачивается с первого дня из ФСС.

Бухгалтерский учет больничного пособия

Чтобы получить пособие, необходимо правильно оформить ЛН и обратиться в бухгалтерию. Бухгалтер проверяет правильность оформления документа, устанавливает соответствие ЛН утвержденным стандартам и сверяет количество нетрудоспособных дней с информацией по табелю учета рабочего времени.

Коды для фиксации причины в табеле

Такой документ ведется на всех предприятиях и лицо, ответственное за его заполнение, в обязательном порядке фиксирует отсутствие работника с указанием причины. В случае временной нетрудоспособности (больничного) в графе ставится соответствующий код. Отметка может быть выполнена в цифровом или буквенном назначении. Руководство самостоятельно определяет формат ведения документа.

Согласно ТК, выплата больничных должна быть осуществлена точно в срок. При обнаружении нарушения (неправильного начисления, несвоевременной выдачи денег), работодателю грозит штраф. Согласно ФЗ-255 выплата по больничному листу должна быть произведена в десятидневный срок после даты получения ЛН от сотрудника.

У работодателя есть десять дней на то, чтобы оплатить сотруднику больничный

Пособие, согласно законодательству, выплачивается из бюджета ФСС. Но есть ряд установленных случаев, когда компенсация может быть выполнена полностью (или частично) из средств работодателя.

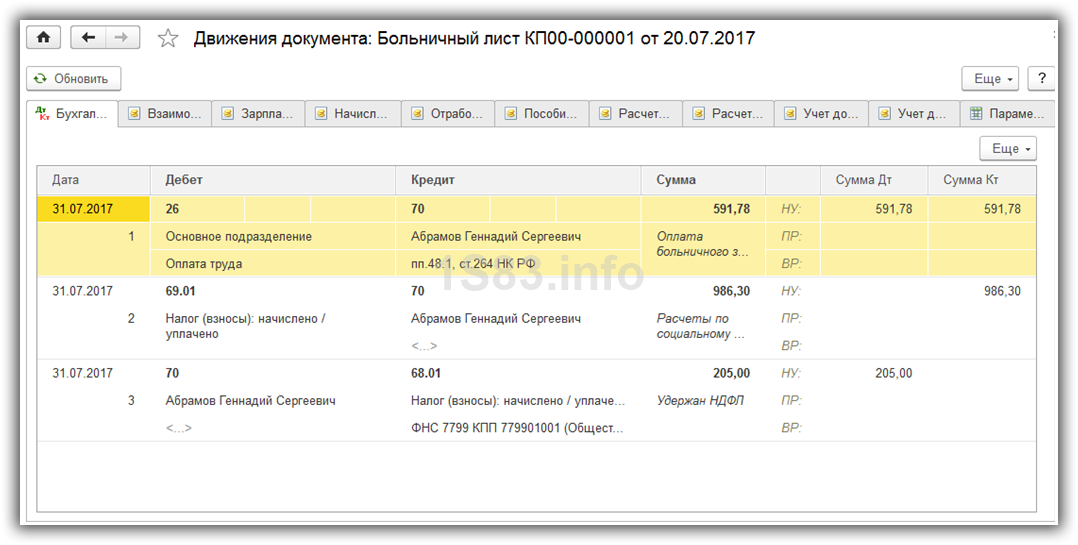

Пример проводки

Сотрудник находился на больничном с 01.05.2018 по 10.05.2018. 11 05.2018 он приступал к работе и принес правильно оформленный ЛН. По итогам расчетам сумма выплат составила 890 руб за каждый день. За первые три дня начислена сумма 2670 руб за счет работодателя. За 7 дней – 6230 из ФСС.

Право на налоговые вычеты отсутствует.

Проводка такого пособия идентична и выплатам заработной платы. Единственное отличие – указание источника выплаты. Выплата средств из фонда предприятия отмечается в проводке на счетах «Д 20» и «К-70». Из средств ФСС – на счетах Д- 69 и К-70.

Код проводки

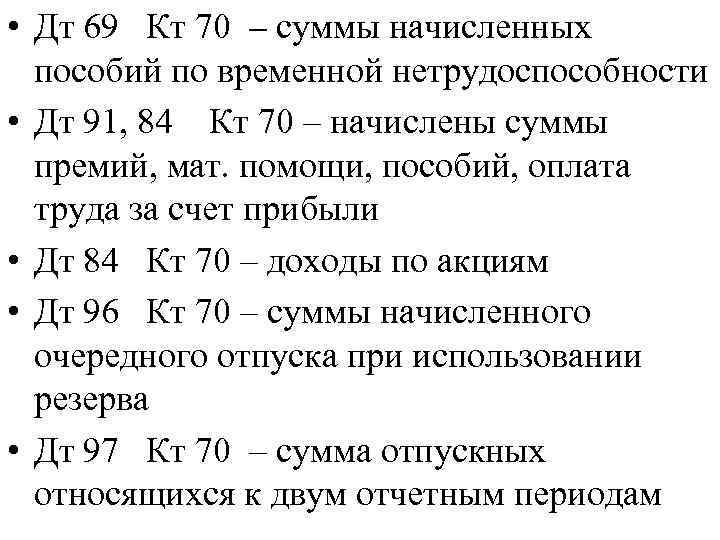

Все начисления по временной нетрудоспособности сотрудника, которые впоследствии возмещаются из ФСС, фиксируются в бухгалтерской отчетности на счету 69.

Счет кредит — обозначение всех начисленных пособий.

Счет дебета — фактические выплаты сотрудникам.

При выплате пособия, с сотрудника также удерживает НДФЛ. Исключение составляет случай с декретом. Независимо от причины оформления больничного и формата лечения, страховыми взносами пособие не облагается.

Из пособия всегда вычитается подоходный налог

Начисление пособия по временной нетрудоспособности — проводка

Нормативный порядок выплаты пособий утвержден в Законе № 255-ФЗ от 29.12.2006. В соответствии с подпунктом 1 пункта 2 статьи 3 больничные полагаются:

- Работникам, которые трудоустроены по трудовым договорам.

- Специалистам, выполняющим работы по договорам ГПХ – норма действует с 1-ого января 2023 года.

- Тем, кто добровольно платит взносы по ВНиМ (временная нетрудоспособность и материнство).

Случаи, в которых назначается пособие, перечислены в пункте 1 статьи 5 № 255-ФЗ. Это не только болезнь самого сотрудника, но и, к примеру, уход за больным родственником, карантин детей до 7 лет, лечение в санатории и др. От вида страхового случая будет зависеть источник финансирования больничного.

Если заболел сам работник предприятия, то первые 3 дня ему оплачивает работодатель за счет своих средств. А пособие с 4-ого дня назначает и выплачивает СФР. В случаях ухода за членом семьи, карантина, протезирования в стационаре или долечивания в санатории пособие платится за счет СФР с 1-ого дня.

С 2021 года во всех российских регионах начал действовать прямой механизм выплаты больничных. При таком порядке работодатели перечисляют сотрудникам пособия только за свои 3 дня. Остаток средств фонд платит человеку напрямую. Для начисление больничного бухгалтер компании должен сделать в учете следующие проводки – в зависимости от вида деятельности бизнеса и занятости сотрудника:

Д сч. 20 (08, 44, 26, 25, 29, 23 и др.) К 70 – начислена сумма пособия, которая оплачивается за счет предприятия. Основание – листок нетрудоспособности, расчетная или расчетно-платежная ведомость.

Отражать в учете сумму пособия, которая назначается и перечисляется фондом, не требуется. Эти деньги СФР выплатит напрямую физлицу. Следовательно, если сотрудник оформил в медорганизации бюллетень в связи с, к примеру, болезнью ребенка, то делать проводки по такому случаю работодателю не нужно.

Практический пример проводок по оплате больничного за счет ФСС

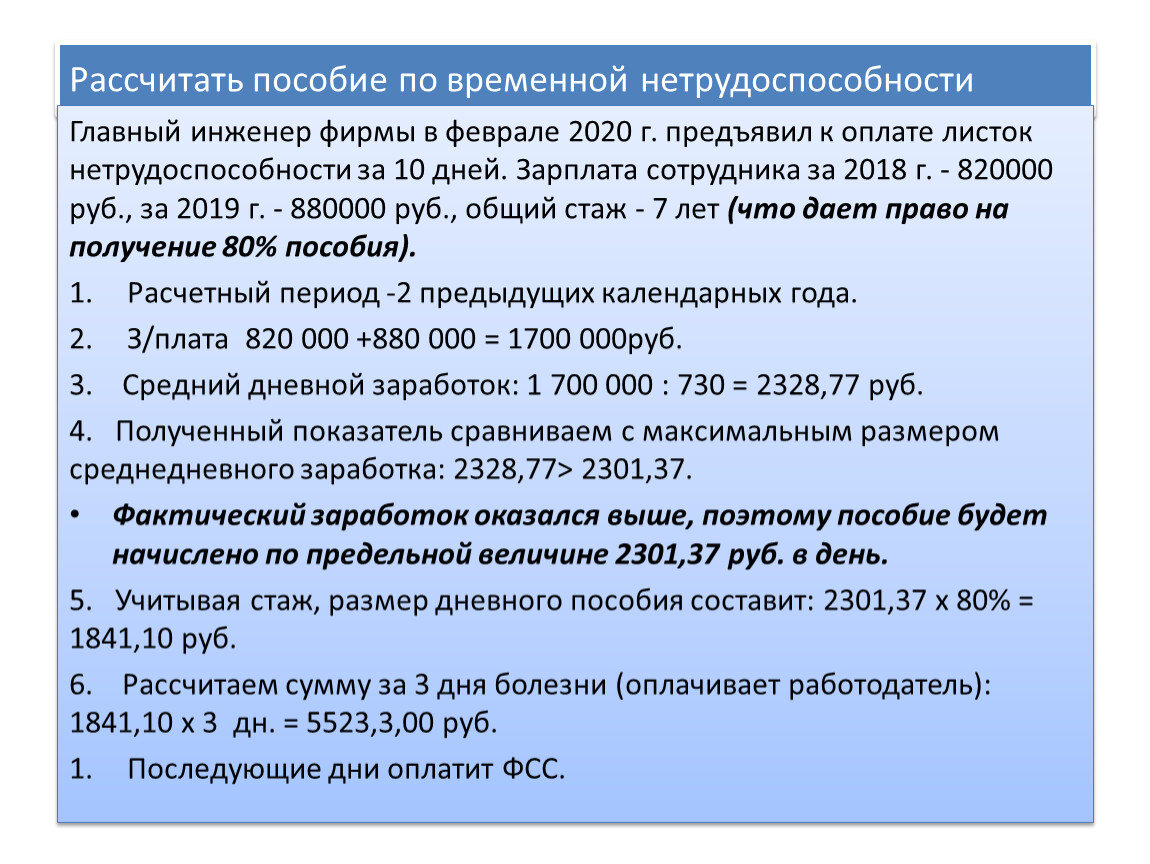

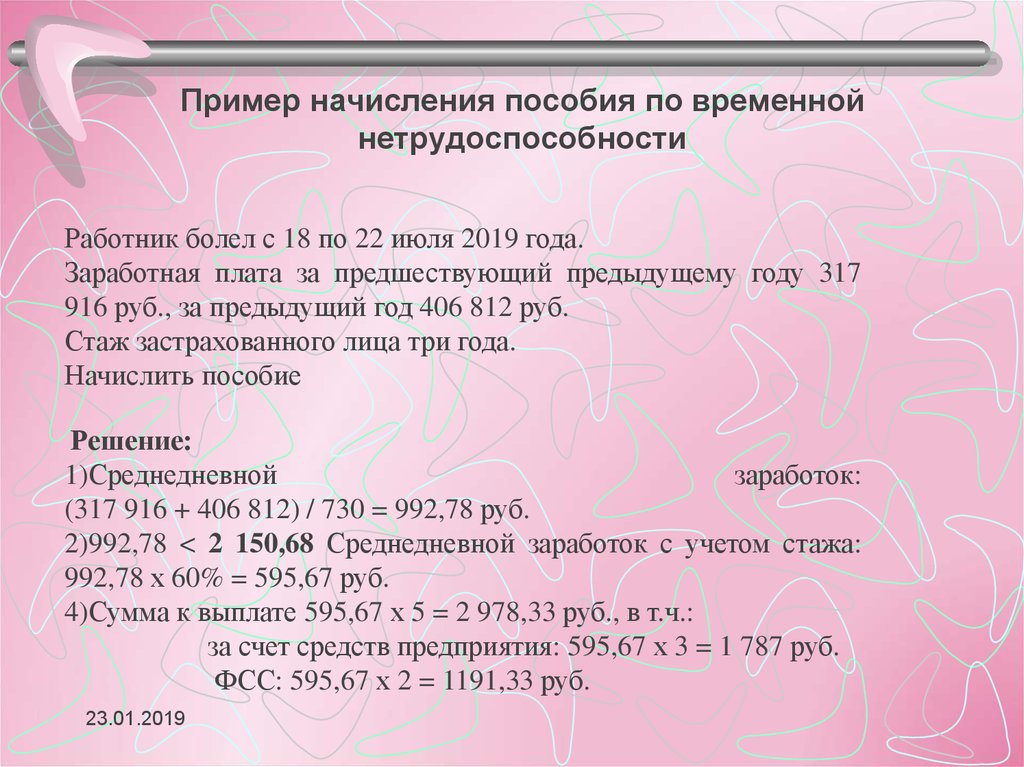

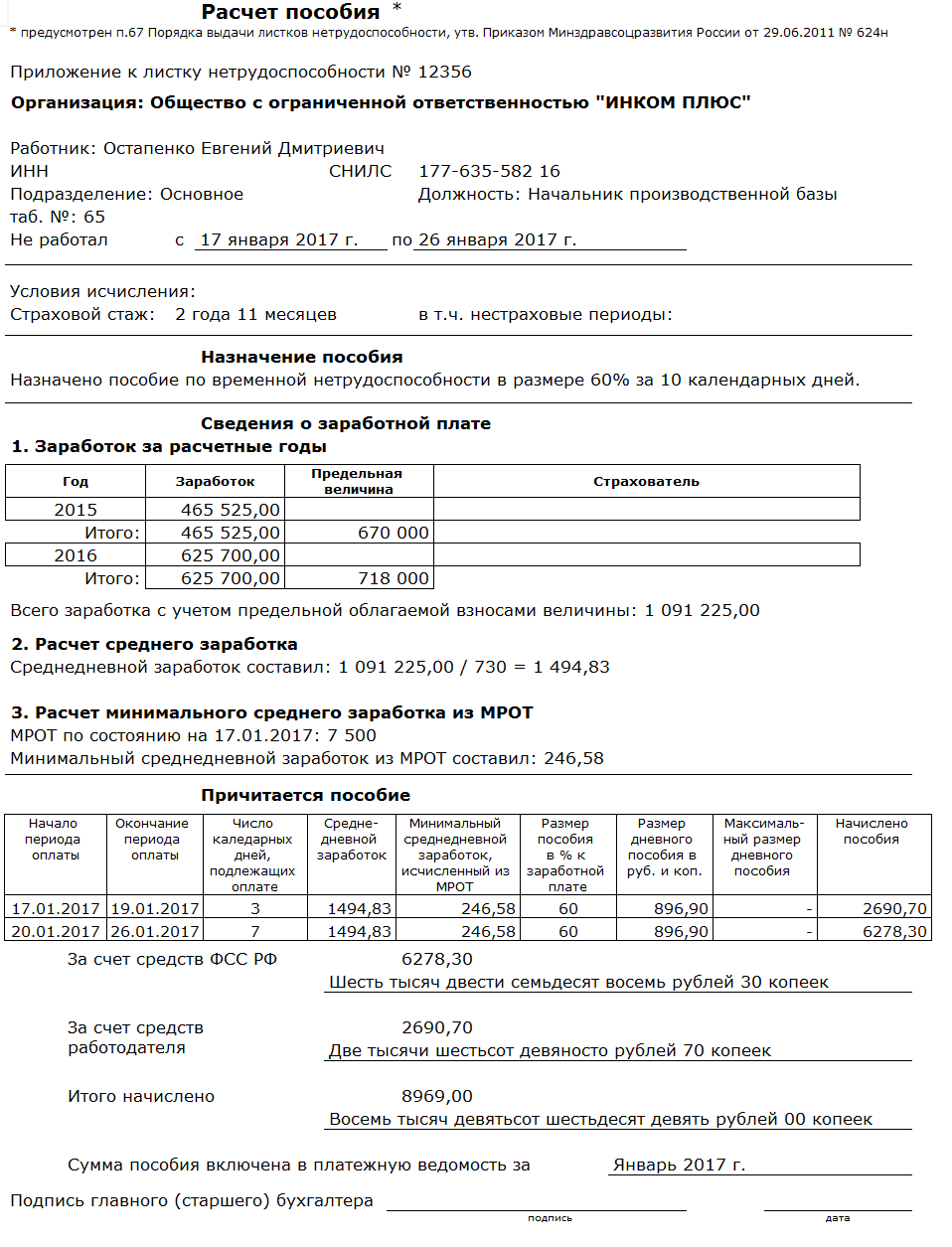

В июне 2018 года работник ООО «Солнышко» Иванов И. Д. предоставил в бухгалтерию листок временной нетрудоспособности. Количество календарных дней болезни — 6. Общий трудовой стаж Иванова — 15 лет.

Бухгалтер ООО «Солнышко» произвел следующие расчеты:

- Фактический заработок сотрудника за 2016 и 2017 года составил 600 тыс. рублей. Заработок работника не превышает предельный лимит, установленный в 2016 и 2017 годах.

- Дневное пособие: 600 тыс. руб. / 730 * 100% = 821,91 руб. (при расчете берется 100%, исходя из общего трудового стажа).

- Первые 3 дня болезни: 821,91 * 3 = 2465,73 руб.

- Последующие дни болезни за счет ФСС: 821,91 * 3 = 2465,73 руб.

Бухгалтерские проводки по хозяйственным операциям:

2465,73 рубля — начислено пособие за счет средств работодателя;

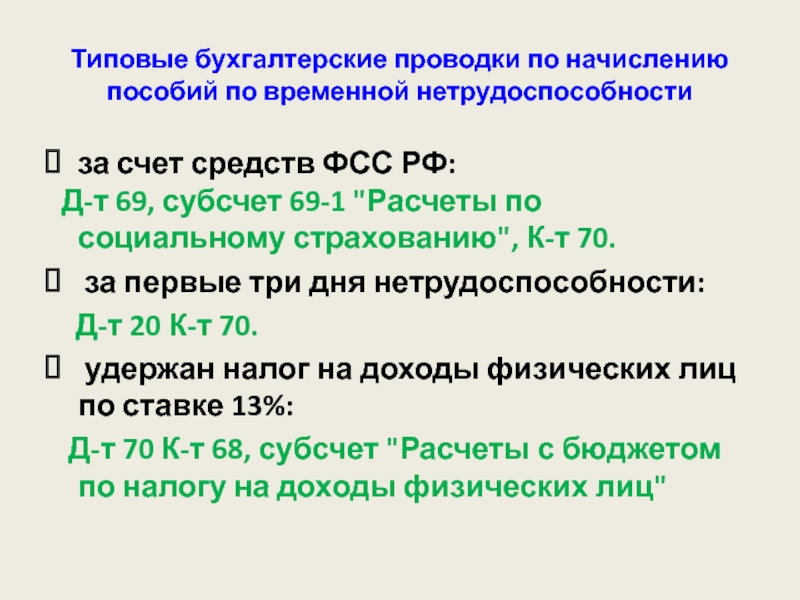

Дт 69,01 Кт 70

2465,73 рубля — начислена выплата по больничному листу за счет средств ФСС;

641,08 руб. — удержан налог на доход физических лиц;

4290,38 — выплата по временной нетрудоспособности перечислена на текущий банковский счет Иванова;

2465,73 руб. — возмещение ФСС.

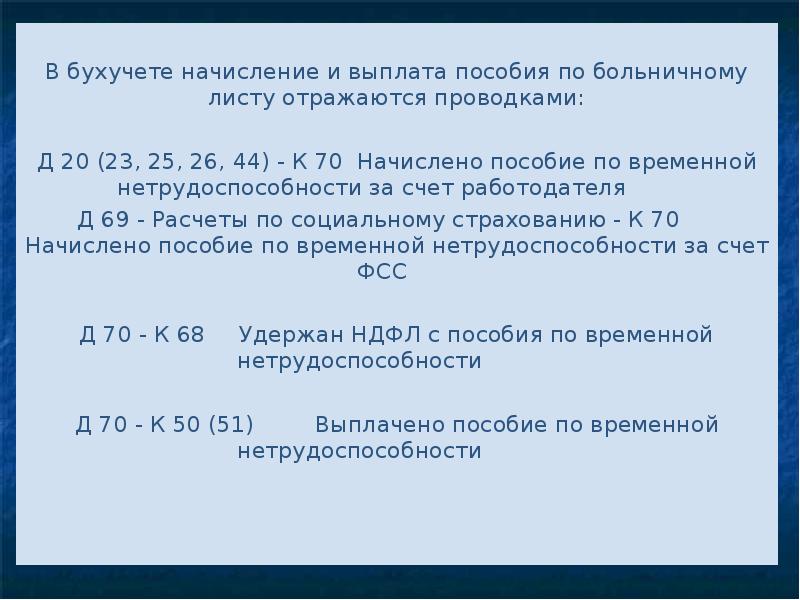

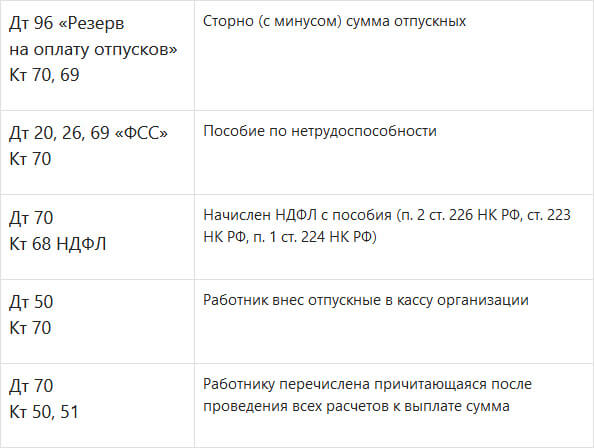

В бухучете начисление и выплату больничного пособия оформите такими проводками:

— начислено пособие, оплачиваемое за счет организации;

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

— начислено пособие, оплачиваемое за счет ФСС России (болезнь не связана с несчастным случаем на производстве и профзаболеванием);

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 70

— начислено пособие в связи с несчастным случаем на производстве и профзаболеванием;

Дебет 70 Кредит 50 (51)

— выдано пособие сотруднику.

В коллективном или трудовом договоре могут быть предусмотрены доплаты к больничному пособию до фактического среднего заработка сотрудника. При этом в договоре необходимо прописать порядок расчета фактического среднего заработка, исходя их которого рассчитывается доплата. Доплаты к пособию за счет организации отражайте следующим образом:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

— начислена доплата к пособию до фактического среднего заработка.

Такой вывод следует из Инструкции к плану счетов (счета 69, 70).

Ситуация: как начислять больничное пособие в бухучете, если сотрудник заболел в одном месяце, а выздоровел в другом, — ежемесячно или после выхода сотрудника на работу?

Для того чтобы назначить пособие и отразить его в учете, у бухгалтерии есть 10 дней, после того как сотрудник принес закрытый (т. е. полностью оформленный) больничный листок. По месяцам сумму пособия не распределяйте. Выплатить больничное пособие после его назначения нужно в ближайший срок, установленный для выдачи зарплаты. Это следует из положений части 5 статьи 13 и части 1 статьи 15 Закона от 29 декабря 2006 г. № 255-ФЗ.

Если за весь период нетрудоспособности выдан один больничный листок, то его оплачивают после того, как сотрудник выйдет на работу. При длительном заболевании, когда сотруднику открывают несколько больничных листков, их можно оплачивать поочередно. Но для этого ко времени очередной выдачи зарплаты (аванса) закрытый больничный листок сотрудник должен передать в бухгалтерию. В этом случае можно назначить пособие и выплатить его в ближайшую зарплату.

Порядок и алгоритм вычисления суммы

Исчисление полагающейся суммы зависит от таких показателей, как стаж работы, средняя зарплата и срок нетрудоспособности.

Рабочий стаж

Продолжительность трудовой деятельности определяет норматив выплаты. К периоду относят весь опыт работы, в течение которого нанимателями или самим физлицом уплачивались взносы в ФСС. Фиксируется стаж трудовой книжкой, а при ее отсутствии:

- трудовыми договорами;

- приказами;

- ведомостями на выдачу зарплаты.

Средний заработок

При расчете показателя применяется суммарный заработок за 2 года, прошедших до года возникновения нетрудоспособности. Учитываются все виды начислений, с которых уплачиваются страховые взносы в ФСС, среди них:

- повременная, сдельная оплата;

- премии, надбавки, доплаты;

- отпускные, командировочные.

При новом трудоустройстве суммы дохода учитываются по справке от предыдущего работодателя, включающей сведения о периодах деятельности и больничных, об оплате труда. Форма данных закреплена Приказом Минтруда от 30.04.2013 N 182н.

Дни болезни

Период освобождения от рабочих обязанностей совпадает со сроком в листе нетрудоспособности. Существуют некоторые особенности:

- при долечивании в санатории материальная поддержка государства оказывается не более, чем за 24 дня;

- присвоение инвалидности сопровождается пособием за 4 месяца подряд, но не больше 5 месяцев в году;

- больным туберкулезом выплата полагается вплоть до момента возврата трудоспособности или пересмотра группы инвалидности;

- уход за 7-летним ребенком подлежит оплате только в течение 60 дней в году, в отдельных случаях — до 90 дней;

- при заболевании детей 7-15 лет продолжительность больничного — до 15 дней, всего за год — до 45 дней;

- уход за ребенком, имеющим инвалидность, — до 120 дней в году;

- в других случаях — до 7 дней подряд, до 30 дней в году.

Порядок оформления больничного листа

Записи в больничном выполняются на русском языке печатными заглавными буквами чернилами черного цвета либо с применением печатающих устройств. Допускается использование гелевой, капиллярной или перьевой ручки.

Не допускается использование шариковой ручки.

Записи в больничном не должны выходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Врач медицинской организации заполняет:

— корешок бланка больничного;

— раздел «Заполняется врачом медицинской организации».

В указанном разделе содержится в том числе таблица «Освобождение от работы», где в графе «С какого числа» указывается дата (число, месяц и год), с которой гражданин освобожден от работы, а в графе «По какое число» указывается дата (число, месяц и год) (включительно), по которую гражданин освобожден от работы.

Если гражданин обратился за медицинской помощью после окончания рабочего времени (смены), по его желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня.

При амбулаторном лечении больничный продляется со дня, следующего за днем осмотра гражданина врачом. Каждое продление больничного записывается в отдельные строки граф таблицы.

При оформлении дубликата больничного в графах «С какого числа» и «По какое число» таблицы «Освобождение от работы» одной строкой указывается весь период нетрудоспособности.

При оформлении больничного по решению врачебной комиссии, в том числе за прошедшее время, в графах «Должность врача» и «Фамилия и инициалы врача или идентификационный номер» указываются фамилия, инициалы и должность лечащего врача, а также фамилия и инициалы председателя врачебной комиссии после каждого случая, рассматриваемого на врачебной комиссии.

Проводка — Начислено пособие по временной нетрудоспособности

Предприятие вправе понизить выручку, облагаемую налогами, на неспециализированный размер всех выплат, касающихся больничных страниц с собственного расчетного счета.

По расчетно-платежной ведомости выдают компенсацию за временную нетрудоспособность. Это отражается в бухгалтерском балансе строчком, в дебете которой заносится 70 счет, а кредите — счет 51 (50.1).

- Нижегородской, Карачаево-Черкесской областей, самых первых вошедших в программу и пребывающих в сотрудничестве со страховым фондом В первую очередь 2012 года.

- Хабаровской, Астраханской, Курганской, Новгородской, Новосибирской, Тамбовской областей, присоединившихся к прошлым с середины 2012 года.

- Татарстана, Севастополя, Самарской, Крымской, Ростовской и Белгородской областей, участвующих в проекте с 2015 года.

- Калужской, Липецкой, Брянской, Ульяновской, Калининградской областей, включая Республику Мордовию, вступивших в прошедшем сезоне.

- Алтайской, Приморской, Вологодской, Амурской, Орловской, Томской, Омской, Иудейской независимой, Магаданской областей, вместе с республикой Адыгеей, Бурятией, Приморским краем и Калмыкией, каковые начали участие в июле этого года.

Документальное оформление и порядок расчета

Для оформления пособия, сотрудник обязательно должен предоставить документ, подтверждающий причину отклонения от служебных обязанностей. Согласно Приказу №624 от 29.06.2011 Минздравом утвержден единый стандарт оформления документа, подтверждающего временную нетрудоспособность.

Приказ№624 от 29.06.2011

Для официального освобождения работника от своих служебных обязанностей по причине болезни принимаются только ЛН, оформленные по всем правилам. В бухгалтерии принимается только такой документ, где четко указан период начала и окончания нетрудоспособности, а также обозначена причина (прописывается код, а не диагноз).

Порядок назначения пособия по временной нетрудоспособности

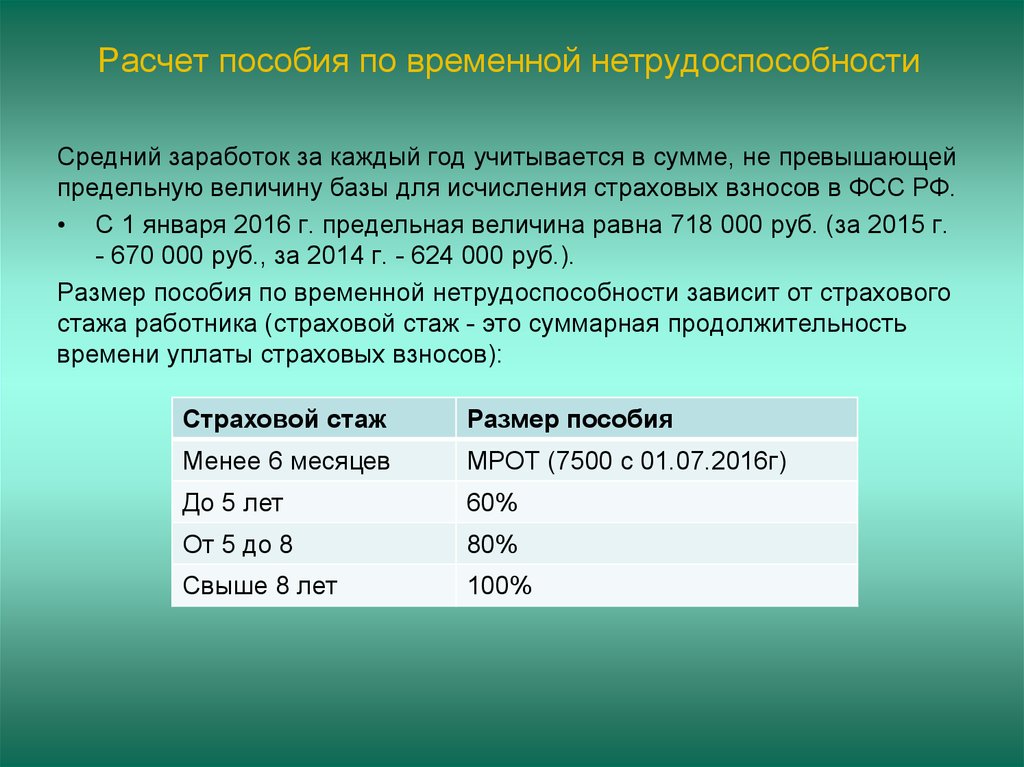

Размер пособия по временной нетрудоспособности зависит от общего трудового стажа, категории субъекта. Сотрудник имеет право на 100% выплату пособия согласно своему среднему заработку при наличии трудового стажа не менее 8 лет. Также в полном объеме зарплата выплачивается субъекту, который имеет статус инвалидности.

Ниже приведена таблица, в которой указаны причины, при которых сотруднику полагается полное возмещение его заработной платы в случае временной нетрудоспособности.

Таблица 1. Причины нетрудоспособности и степень их возмещения

| Основание для нетрудоспособности | 100% оплата |

|---|---|

| Заболевание, травма (на производстве, в быту) | 8 лет |

| По болезни ребенка (при условии его лечения в стационаре) | 8 лет |

| По болезни ребенка (при условии его лечения амбулаторно) | 8 лет. Дополнительно оформляется лист нетрудоспособности на срок до 10 дней. |

| Уход за родственником | 8 лет |

В иных условиях, при наличии меньшего стажа, сотруднику из ФСС возместится до 80% заработной платы. На полное возмещение зарплаты имеют также льготные категории лиц (чернобыльцы, инвалиды, матери, воспитывающие детей самостоятельно, матери, воспитывающие большее трех детей). Если женщина замужем за военнослужащим и оформлена по договору, то при оформлении ЛН ей также полагается полное возмещение его заработка.

Размер пособия по временной нетрудоспособности

К особой категории лиц, которым полагается полная выплата пособия, относятся и доноры крови. Условием является не мене 5-ти кратная сдача крови для мужчин и трехкратная для женщин. Оформление больничного должно быть выполнено не позднее календарного года с даты последней сдачи крови. Если прошло более одного года, то выплата пособия рассчитывается на общем основании.

Оформление нетрудоспособности без назначения выплаты

Бывают случаи, когда сотруднику вместо положенных 80 % ФСС произведет выплату только 50 %. Причиной может стать факт получения травмы во время опьянения, либо заболевание вследствие несоблюдения предписаний врача. Если увечье или травма получены во время прогула работы, то ЛН будет оформлен в любом случае, а вот выплата пособия по документу составит только 50 %.

Выплата производится из бюджета ФСС

Такие ситуации достаточно спорные и часто решаются в судебном порядке. Также многие вопросы остаются в компетенции руководителя предприятия. Например, управленец может полностью отказать в выплате пособия, если будет доказан факт ухудшения здоровья по причине уклонения от прохождения регулярного медицинского осмотра. Неявка к врачу, утаивание симптомов, намеренное причинение себе травм с целью уклонения от работы тоже относится тоже к этому. Но для доказательства такого нарушения, руководству придётся предоставить документальное подтверждение.

Работодатель может отказать в выплате в ряде случаев при отказе сотрудника посетить врача

Если же компенсация за больничный частично будет переведена, а уже после будет доказан факт мошенничества, то руководитель предприятия может взыскать возврат денег в судебном порядке.

Этапы расчета и начисления

Вычисления проходят последовательно, имеют особый алгоритм действий по тематике.

Обозначим их на примере:

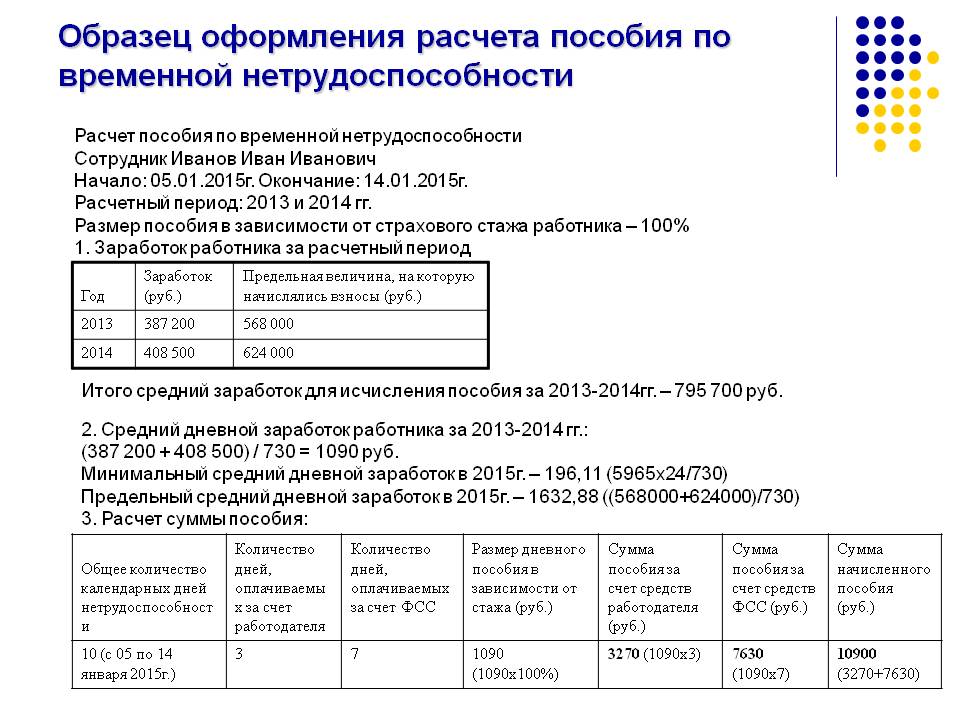

Огурцов Антон Петрович числится в штате с 01.07.2014 года. Сотрудник болел с 15.04.15. по 29.04.15. За период с 01.07.14. по 31.12.14 Огурцов А.П. заработал 270 000 р. Кроме того, сотрудник предоставил данные с прежней работы, по которым следует, что он заработал за весь 2013 год — четыреста восемьдесят тысяч рублей, за шесть месяцев 2020 года — двести сорок тысяч рублей. Определить размер выплаты по больничному листу.

На начальном этапе необходимо зафиксировать границы периода предстоящего расчета.

Расчет:

Для исчисления берутся два последних полных года, после которых вступает в силу текущий период болезни сотрудника.

Если сотрудник в искомое время работал на других предприятиях, ему необходимо предоставить оттуда информацию в письменном виде о начисленной заработной плате, заверенную печатью и подписью работодателя.

Для вычислений принимаются суммы 480 000 р. и 510 000 р., где 510 000 = 240 000 + 270 000.

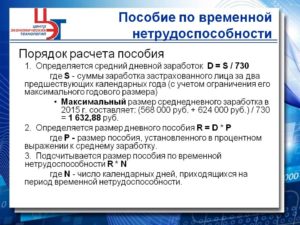

Всего для расчета фактического заработка принимаемая для вычислений сумма составила 480 000 + 510 000 = 990 000 р.

Если в расчетном периоде был високосный год, то берется число 731.

В случае с Огурцовым А.П. берутся 2013 и 2020 г. Високосным был 2012 год.

Для расчета берем число 730: 990 000 / 730 = 1356,17 р. — искомый среднедневной заработок.

Рассчитывая пособие по больничному листу, обязательно надо учесть страховой стаж коллеги, от которого будет зависеть величина начисленной суммы:

Бухгалтер на основании данных трудовой книжки произвел подсчет страхового стажа Огурцова А.П. — он составил 8 лет 11 месяцев 7 дней, то есть оплате подлежит 100 %-ная величина произведенного вычисления пособия по листку нетрудоспособности.

Для расчета больничного берется вся начисленная сумма.

Окончательная формула расчета больничного листа представляет следующее действие: рассчитанный средний дневной заработок умножается на процент страхового стажа и на количество дней нетрудоспособности сотрудника.

В нашем примере:

Огурцов А.П. болел в период с 15.04. по 29.04., что составляет 15 календарных дней.

Пособие за период болезни начислено в размере 20 342,55 р.

1356,17 р. х 100% х 15 дн = 20342,55 р.

- 1356,17 р. х 100% х 3 дн = 4068,51 р. оплачивается за счет средств фирмы

- 1356,17 р. х 100% х 12 дн = 16274,04 р. выплачивает ФСС.

Сравниваем полученные суммы с минимальным и максимальным размером пособия.

Если у сотрудника отсутствует страховой стаж за два предшествующих года или размер рассчитанного среднего заработка оказывается ниже минимальной величины заработной платы, тогда для расчета пособия берется установленный Правительством минимальный размер оплаты труда.

Отсюда минимальный среднедневной заработокравен 196,11 р. (5965 х 24 / 730 = 196,11)

При начислении больничного, кроме минимально возможного размера пособия по нетрудоспособности, определен и верхний ограничитель оплаты.

Максимально возможные суммы заработка для расчета больничного листка:

- в 2013 году 568000 р.

- в 2020 году 624000 р.

В нашем примере — поскольку фактический заработок Огурцова А.П. в 2013 г. (480 000) и 2020 г. (510 000) не превышает максимально возможную сумму и не ниже минимальной, то он без ограничений берется для расчета больничного.

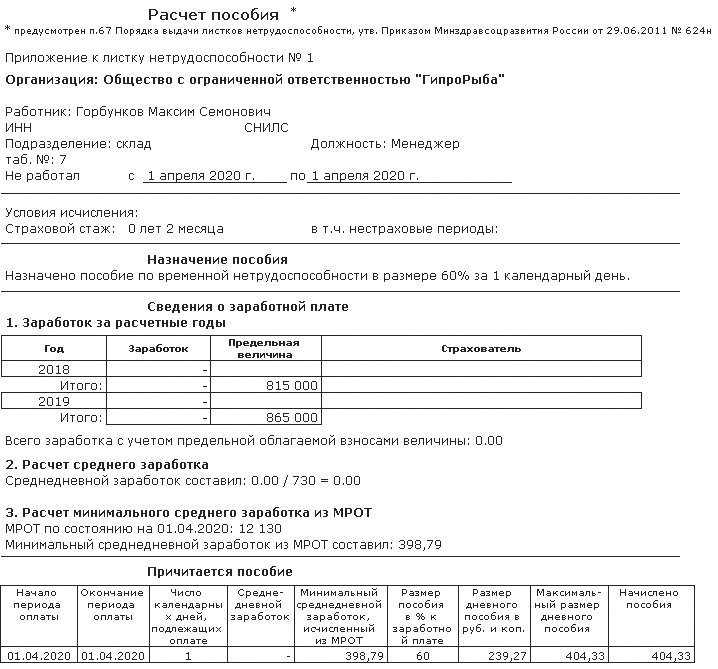

Пример с расчетом по МРОТ:

Гладкова А.С. устроилась на работу в 29 марта 2020 года. Почти сразу заболела. В больничном листе указан период нетрудоспособности: 18.04.15 — 25.04.15 (8 календарных дней).

Страхового стажа Гладкова А.С. не имеет. Фактический начисленный заработок в 2013 и 2020 год отсутствует.

Начисление по больничному листку осуществляется на основании МРОТ:

196,11 х 60% х 8 = 941,33 р.

Пособие Гладковой А.С. начислено в размере 941,33 р.

Причины временной нетрудоспособности

Оценочные критерии, которыми руководствуются врачи для определения нетрудоспособности, зафиксированы ФЗ №323 от 21.11.2011.

ФЗ №323 от 21.11.2011.

Согласно этому документу, врачи должны установить причинно-следственную связь между нормальным состоянием сотрудника и ухудшением его самочувствия. Причинной может стать:

- болезнь;

- чрезвычайная ситуация;

- беременность;

- карантин;

- отстранение;

- уход за тяжелобольными родственниками;

- санаторное лечение;

- протезирование.

Наиболее распространенной причиной является болезнь, из-за которой субъект не может полностью выполнять свои служебные обязанности. Чрезвычайная ситуация может возникнуть либо на производстве, либо бытовых услугах, что также фиксируется врачами.

Причины оформления временной нетрудоспособности

При беременности женщина оформляет отпуск по уходу за ребенком, однако этот период также относится к категории временной нетрудоспособности, по которому начисляется пособие. Длительность перерыва в работе по этой причине зависит от количества детей, тяжести протекания беременности, длительности послеродового восстановления.

Чтобы правильно оформить пособие и произвести начисление больничного пособия, необходимо после родов предоставить справку руководству. Только после этого оформляется отпуск по уходу.

При карантине сотрудник также не может выполнять свои должностные обязанности, так как его рабочее место является опасным и временно недоступным. Работник либо полностью отстраняется от выполнения служебных обязанностей, либо его предоставляется замена места.

Карантин может стать причиной для временной нетрудоспособности целого штата сотрудников

Не всегда только ухудшение здоровья является причиной временной нетрудоспособности. При отстранении сотрудника от занимаемой должности, ему оформляется также статус временной нетрудоспособности. При этом причина отстранения может быть самой разной: несоответствие квалификации, лишение водительских прав, несданная аттестация и т.д.

В ходе разбирательства, вплоть до момента возвращения на службу или увольнения, работнику оформляется статус временной нетрудоспособности. Далее уже руководство определяет дальнейшие меры:

- понижение должности;

- перевод на другие условия труда;

- повышение квалификации;

- образовательные курсы и т.д.

Во избежание увольнения начальство может принять решение об отправке сотрудника на курсы повышения квалификации

При этом сотрудник не увольняется, а временно отстраняется от работы с сохранением пособия по временной нетрудоспособности.

Временная нетрудоспособность по уходу за больным родственником

Также причиной оформления временной нетрудоспособности может стать уход за тяжелобольными родственниками. При оформлении отпуска по уходу за матерью, отцом или ребенком, сотрудник может рассчитывать на получение такого пособия. Однако продолжительность периода имеет ограничения. Тогда сотрудник оформляет у врача стандартный больничный, где указывается причина недееспособности пациента. При этом выплата пособия идет не из фонда работодателя, а из фонда соцстраха. Работнику оплачивается больничный по среднему трудовому заработку.

При оформлении листа нетрудоспособности учитывается код, указывающий на то, за каким родственником ухаживает сотрудник

Для каждого из родственников предусмотрен свой код ЛН:

- 38 – мать;

- 39 – отец;

- 42 – другой родственник.

Временная нетрудоспособность может быть установлена при санаторном лечении только в том случае, если врач определяет необходимость проведения такой реабилитации. Медицинский работник должен подтвердить, что без принудительного лечения здоровье сотрудника может ухудшиться.

Еще одной причиной, которая является основанием для оформления временной нетрудоспособности, является процесс усыновления ребенка (не старше трех месяцев). К такой ситуации применимы все правовые стандарты декрета.

Оформление и расчет больничного листа

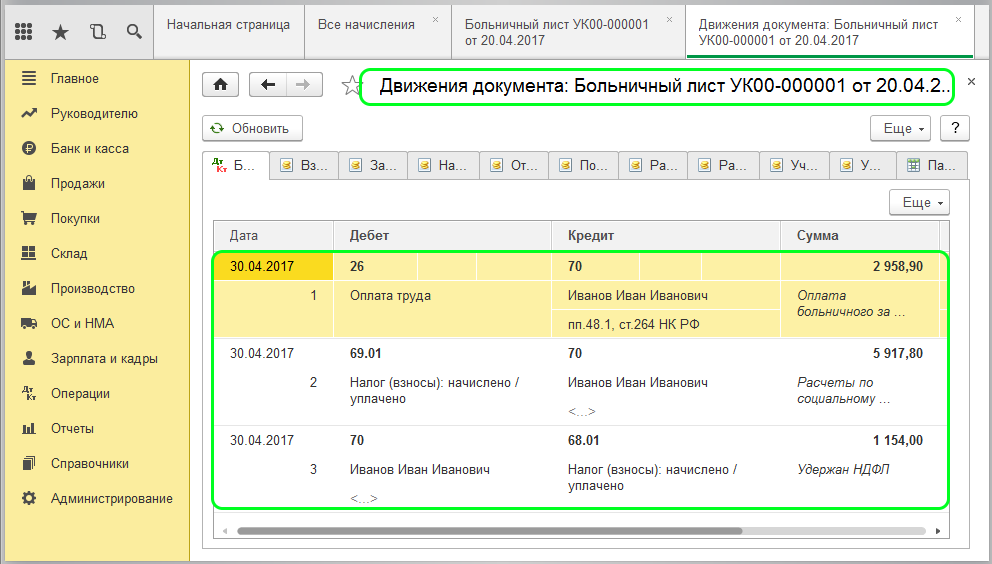

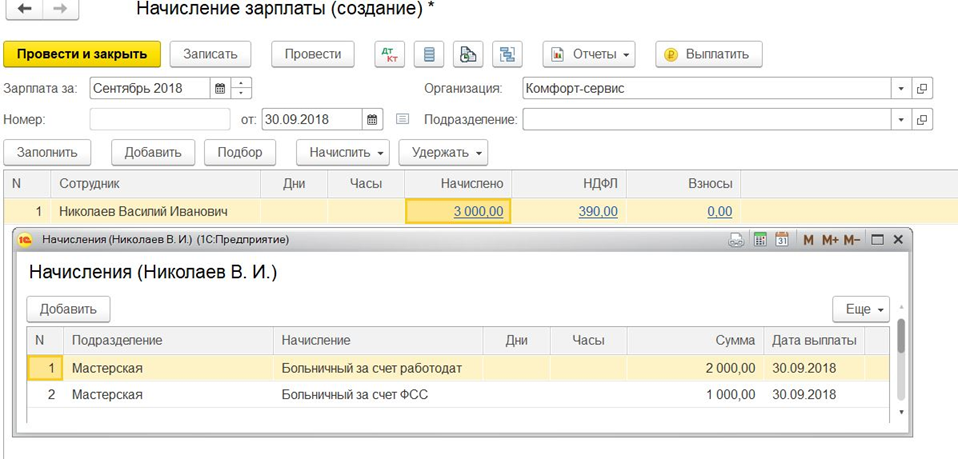

Больничные листы расположены в разделе «Зарплата и кадры» — «Все начисления».

В открывшемся списке документов нажмите на кнопку «Создать». Перед вами отобразится меню с выбором вида документа. В нашем случае это «Больничный лист».

В открывшейся форме только что созданного документа укажите месяц, организацию и того сотрудника, больничный которого вы хотите отразить в программе.

Основные данные

На закладке «Главное» указывается номер больничного листа и то, является ли он продолжением другого. Причина нетрудоспособности выбирается из заполненного по умолчанию списка. Это может быть заболеванием или травмой, карантином, отпуском по уходу за ребенком и прочее.

Ниже укажите, на какой период сотрудник освобождается от работы в соответствии с больничным листом. Процент оплаты по умолчанию устанавливается в размере 60%, но в зависимости от стажа работы сотрудника вы конечно же можете его изменить.

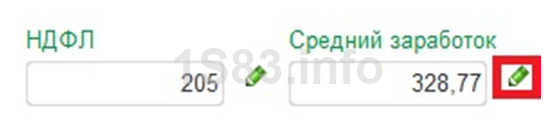

В самой нижней части формы на вкладке «Главное» автоматически расчитываются начисления и НДФЛ. Автоматически начисление разделяется на то, которое оплачивает работодатель и ФСС. Вы можете откорректировать только данные по НДФЛ и среднему заработку, нажав на знак карандаша.

Корректировку НДФЛ мы не будем рассматривать подробно, так как там и так все интуитивно понятно. Остановимся на среднем заработке. Нажмите на знак карандаша.

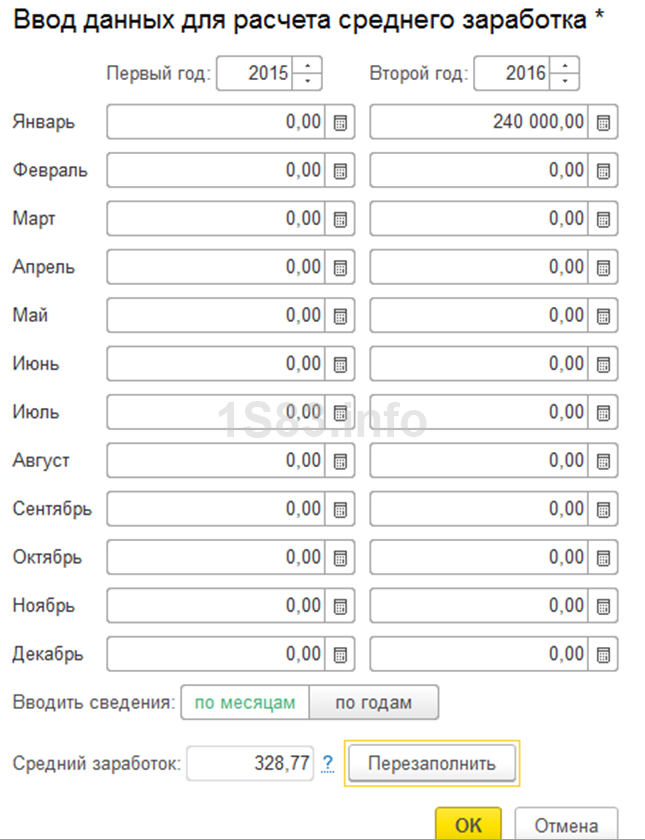

Перед вами откроется форма 1С 8.3 с подробным помесячным расчетом среднего заработка сотрудников.

Здесь можно откорректировать данные, влияющие на средний заработок. Это производится в том случае, когда сотрудник недавно пришел работать в ваше предприятие, и данных о его заработке с прошлого места работы нет. Или же ранее в программе не велось начисление заработной платы.

Так же очень часты случаи необходимости изменения расчетного периода. Например, сотрудница вышла из отпуска по уходу за ребенком, соответственно начислений за отработанное время, как и самого отработанного времени у нее может не быть. В таком случае при начислении больничных ей можно изменить года для расчета среднего заработка на те, когда она фактически работала (до отпуска по уходу за ребенком).

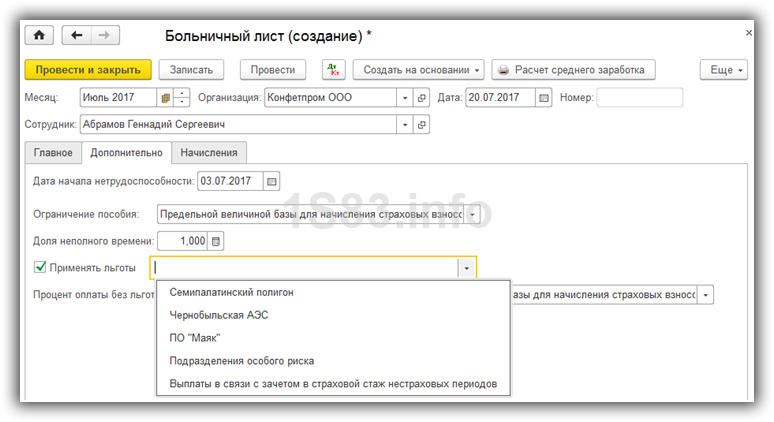

Дополнительные данные

Перейдите на закладку «Дополнительно». В нашем случае все данные заполнились автоматически.

В поле ограничение пособия по автоматически подставляется значение «Предельной величиной базы для начисления страховых взносов». Вы можете изменить данное ограничение до размера минимального размера оплаты труда, либо до минимального размера ежемесячной страховой выплаты.

Ниже указывается доля неполного времени и льготы. Перечень доступных льгот приведен на рисунке ниже.

Начисления

На закладке «Начисления» в нашем случае появились две строки: «Больничный за счет работодателя» и «Больничный». Дело в том, что в нашем случае сотруднику положена выплата пособия за 8 дней. Первые три дня отплачивает работодатель, а последующие – ФСС. Если бы период был не более трех дней, то на данной вкладке была бы только строка с суммой больничного за счет работодателя.

В табличной части начислений вы можете изменять только суммы пособия. На вкладке «Главное» все внесенные вами изменения будут отражены и суммы пересчитаются автоматически.

Проводки по больничному листу

Проведите документ и откройте его проводки. Как мы видим, сумма пособия, которая оплачивается за наш счет, отнеслась к оплате труда (Дт26). Часть пособия, которая выплачивается за счет ФСС, учтена на Дт 69.01.