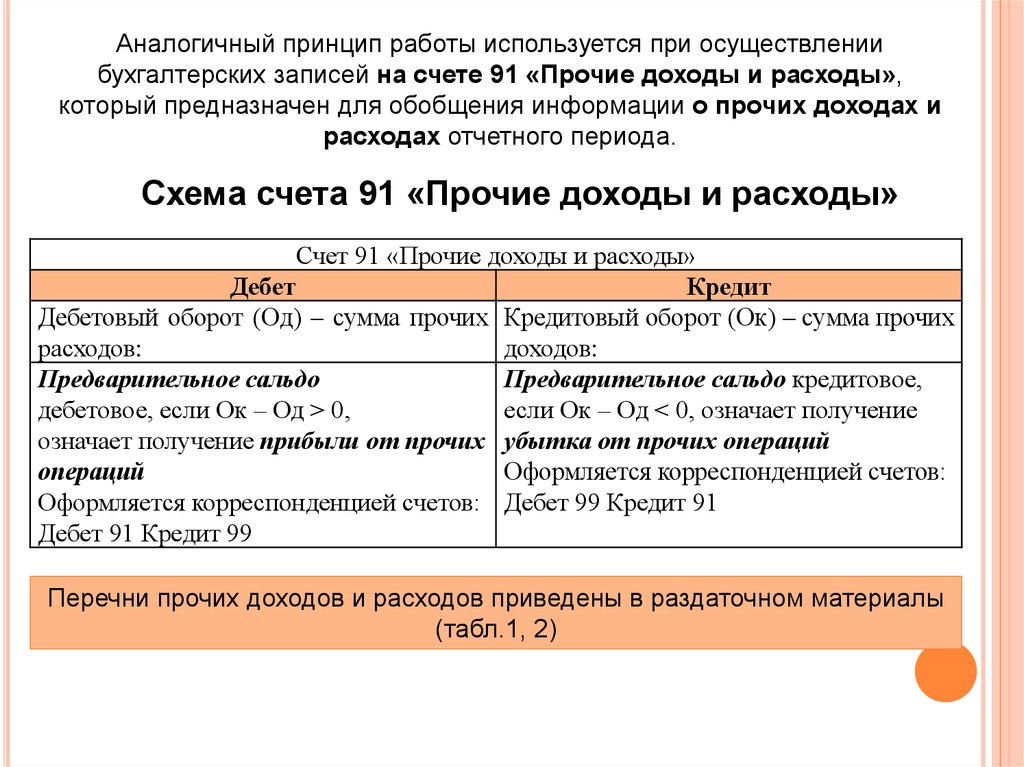

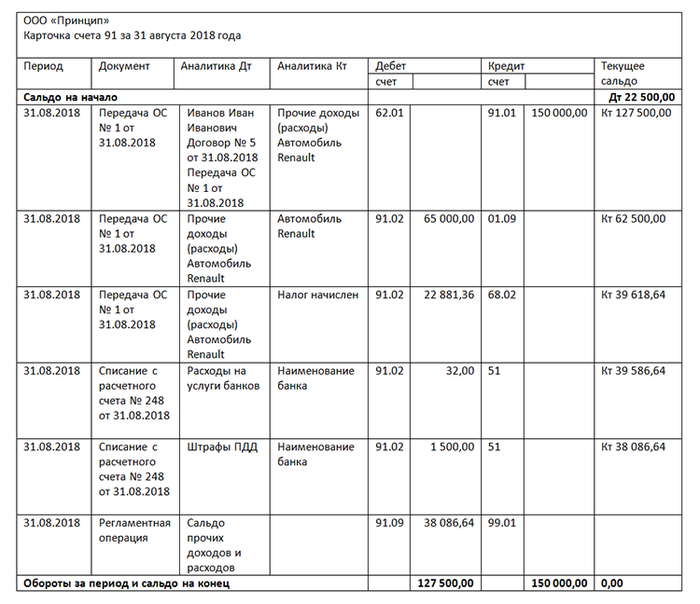

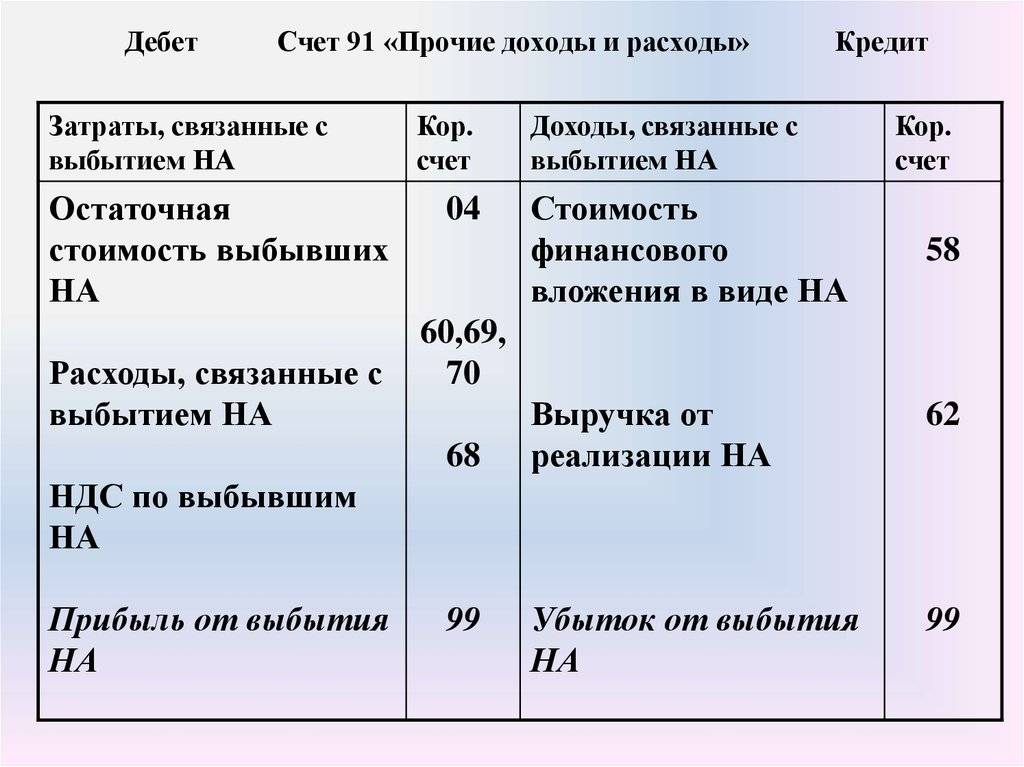

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

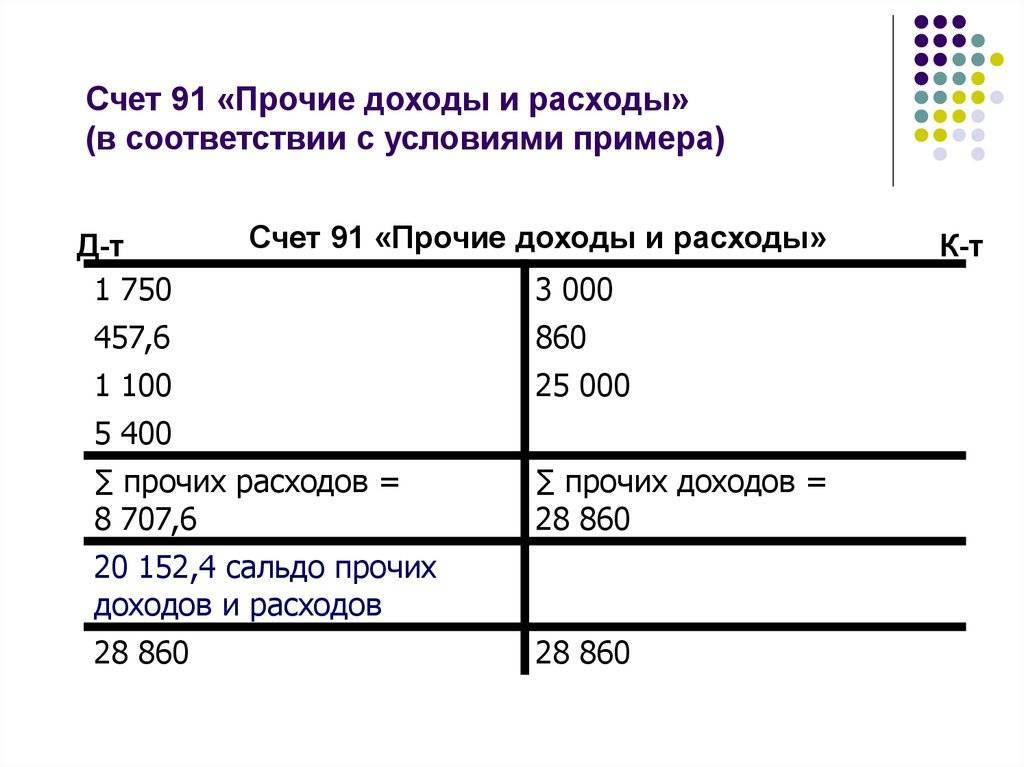

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

***

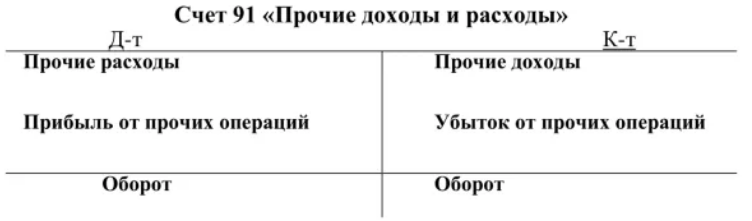

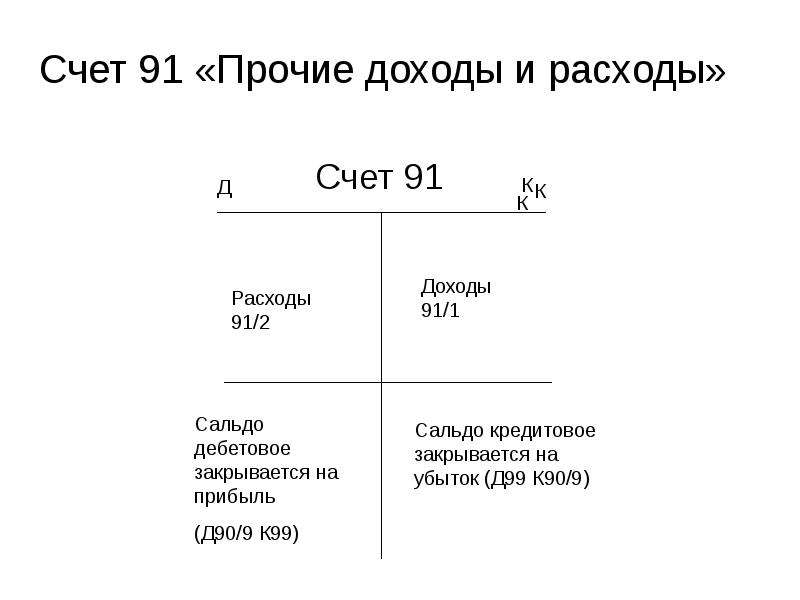

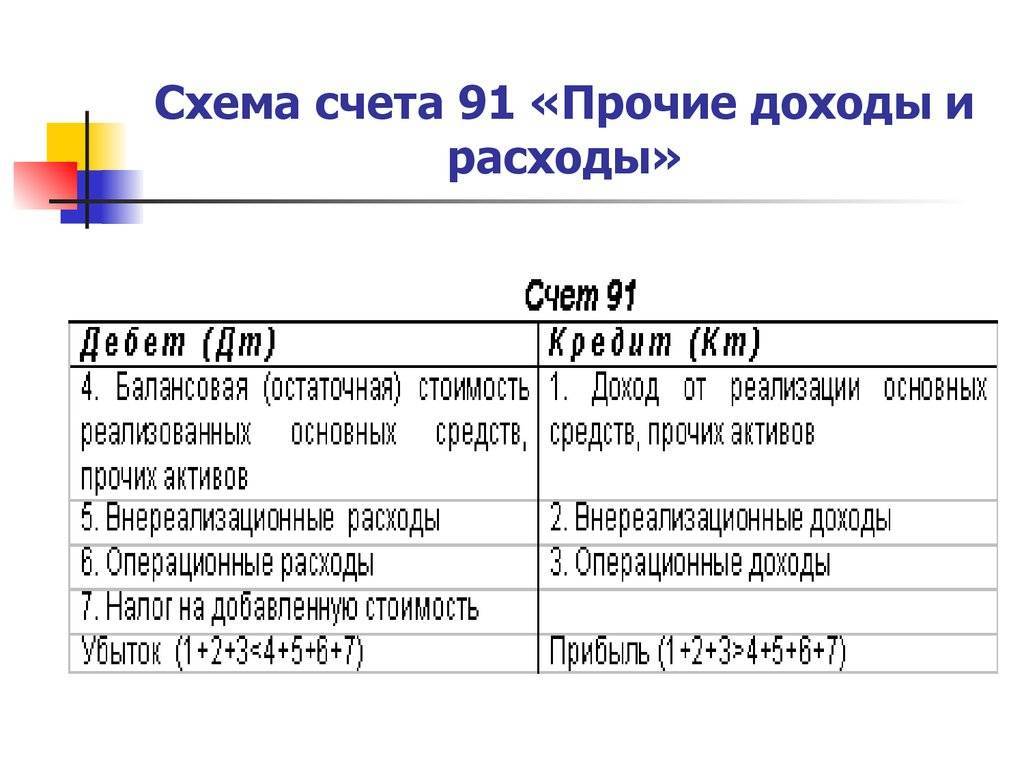

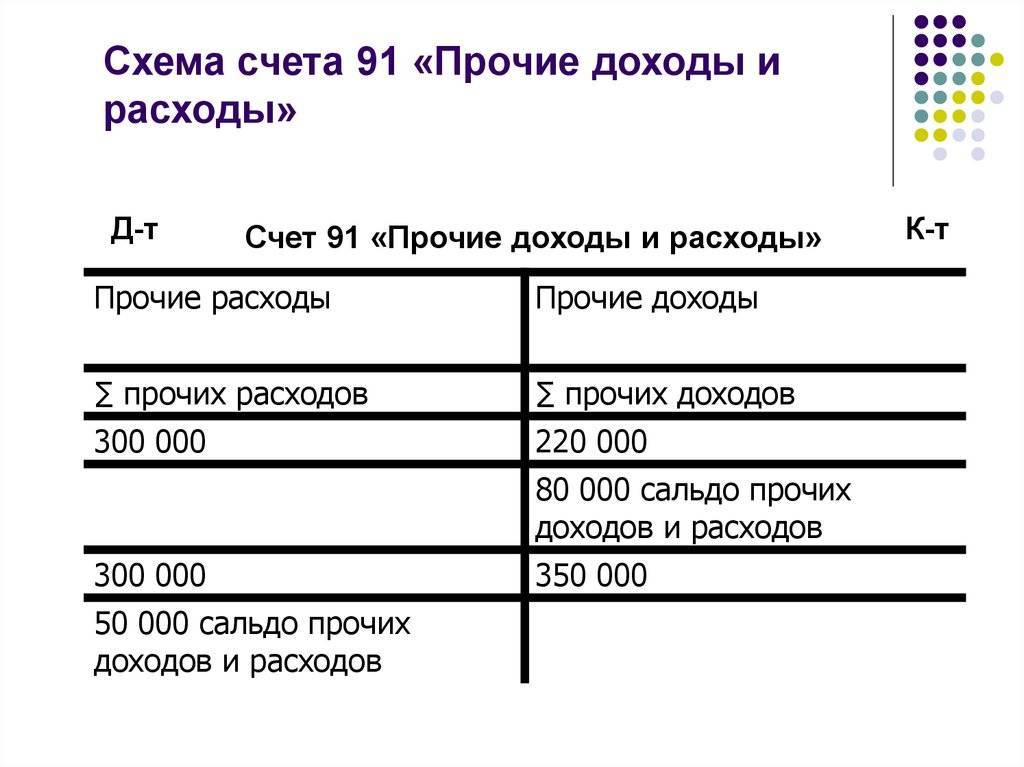

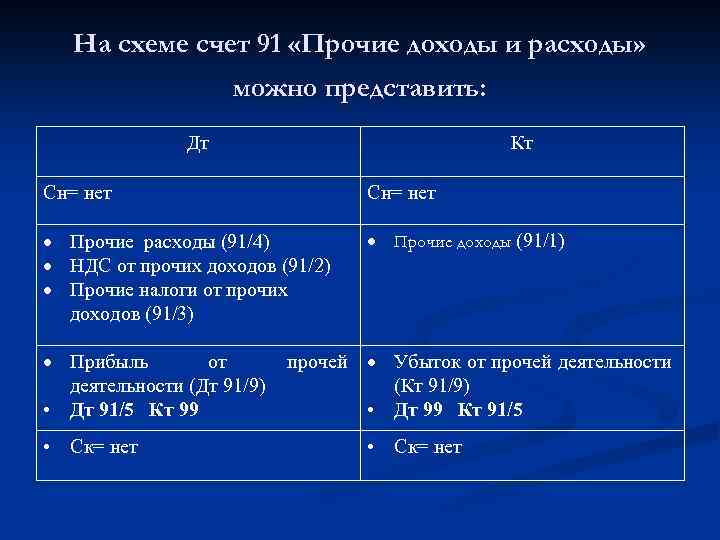

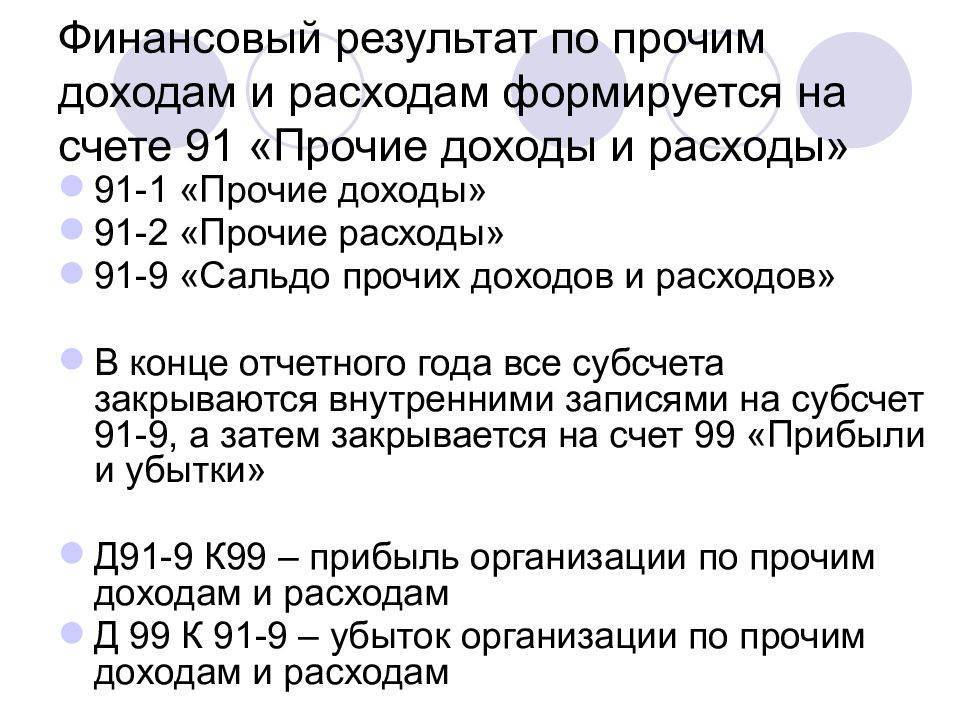

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Настройка счетов учета номенклатуры

Все материалы в бухучете находятся на десятом счете. В зависимости от их разновидности выбирается конкретный субсчет. Если вы зайдете в план счетов бухучета, то сможете увидеть, что у них есть субконто «Номенклатура». Та же в нашей ситуации там отображаются еще и склады с партиями.

Счет учета можно задать как для конкретной номенклатурной позиции, так и для группы в целом. Обычно для таких целей создается группа «Материалы». В нашем случае мы установили ей счет 10.01.

На рисунке ниже приведен пример правил определения счетов учета для номенклатуры «Гвозди». В первой строке табличной части вы видите, что счет 10.01 будет применяться для всех позиций, которые входят в группу «Материалы», в том числе и для наших гвоздей.

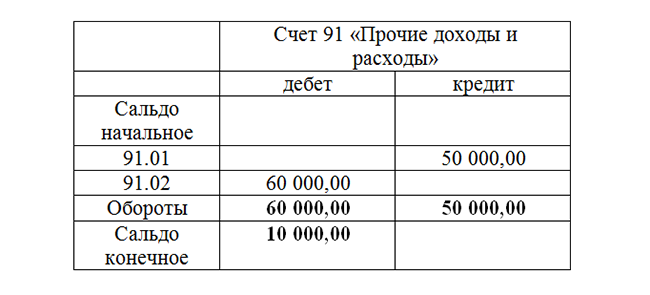

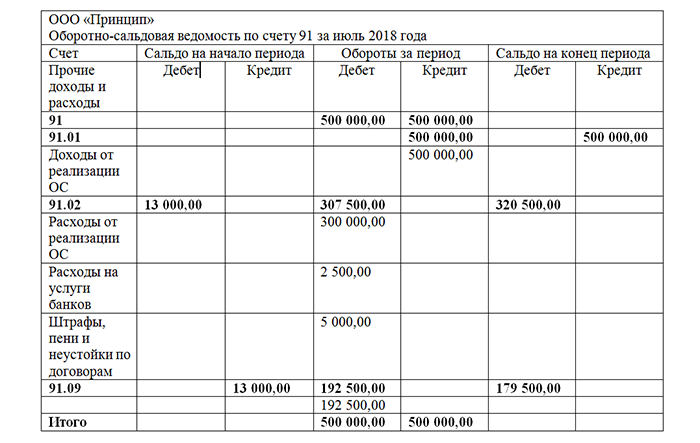

Оборотно-сальдовая ведомость (ОСВ) по счету 91

ОСВ является бухгалтерским отчетом, который можно составить за любой промежуток времени. ОСВ счета 91 дает информацию по каждому из субсчетов, которые, в свою очередь, разбиты по аналитике, что дает представление бухгалтеру, какой именно доход или расход имел место. В отчете указаны начальное и конечное сальдо по субсчетам и обороты за период.

Пример ОСВ:

Из ОСВ на рисунке можно сделать следующие выводы:

- На начало июля сумма прочих расходов составляла 13 000,00 руб. — дебетовый остаток по субсчету 91.02 на начало периода.

- На начало июля был выявлен убыток по прочим видам деятельности в размере 13 000,00 руб. — кредитовый остаток по субсчету 91.09 на начало периода.

- В июле были получены доходы от реализации ОС в размере 500 000,00 руб. — кредитовый оборот по субсчету 91.01 за июль.

- В июле были понесены расходы на реализацию ОС в размере 300 000,00 руб., на оплату услуг банков в размере 2500,00 руб. и на выплату штрафов в размере 5000,00 руб. — дебетовые обороты по субсчету 91.02 в разрезе аналитики.

- За июль была получена прибыль по прочим видам деятельности в сумме 192 500,00 руб. — дебетовый оборот по субсчету 91.09.

- По итогам июля имеем прочий доход в сумме 500 000,00 руб. — кредитовое сальдо на конец периода по субсчету 91.01. Прочий расход в размере 320 500,00 руб. — дебетовое сальдо на конец периода по субсчету 91.02.

- Прибыль от прочих видов деятельности на конец периода в размере 179 500,00 руб. — сальдо по дебету субсчета 91.09.

- Счет 91 имеет нулевое сальдо на конец месяца, то есть он является закрытым.

Составление бухгалтерских корреспонденций по ТМЦ

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20(23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20(23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20(23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10(43, 41) | по сумме отгруженных обособл. подразделению ТМЦ |

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

Также см. «Как производят списание материалов».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части — применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

Банковские услуги по счету 91.02

ООО «Сервитут» заключил договор с банком «Центральный» на оказание услуг. По итогам мая 2015 года «Центральный» оказал услуги:

- по установке системы «Банк-Клиент» сроком на 2 года (разовая услуга) — 7480 руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 1400 руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2870 руб.;

- по инкассации наличных средств — 6820 руб., НДС 1040 руб.

В учете ООО «Сервитут» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91.02 | 60 | Услуги РКО отражены в составе расходов | 2.870 руб. | Банковский договор |

| 91.02 | 60 | Услуги инкассации наличности отражены в составе расходов (6820 руб. — 1040 руб.) | 5.780 руб. | Акт оказанных услуг |

| 91.02 | 60 | Входящий НДС по услугам инкассации отражен в расходах | 1.040 руб. | Счет-фактура |

| 91.02 | 60 | Услуги установки «Банк-Клиент» отражены в составе расходов | 7.480 руб. | Акт оказанных услуг |

| 91.02 | 60 | Услуги обслуживания «Банк-Клиент» за май 2015 отражены в составе расходов | 1.400 руб. | Акт оказанных услуг |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты услуг инкассации и РКО (2.870 руб. + 6.820 руб.) | 9.690 руб. | Банковская выписка |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты за установку (разовая услуга) и сопровождение (услуга за май) «Банк-Клиент» (7.480 руб. + 1.400 руб.) | 8.880 руб. | Банковская выписка |

| 91.02 | 60 | Услуги обслуживания «Банк-Клиент» за июнь 2015 отражены в составе расходов | 1.400 руб. | Акт оказанных услуг |

| 60 | 51 | С расчетного счета списаны средства в счет оплаты за сопровождение «Банк-Клиент» в июне 2015 | 1.400 руб. | Банковская выписка |

Дт 91 Кт 68

Бухгалтерский учет

Передавая материалы в переработку, давалец оставляет за собой право собственности на них. Поэтому они не подлежат списанию с баланса заказчика, а учитываются на счете , субсчет «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, п.п. 1-3 письма ФНС России от 20.11.2012 N ЕД-4-3/19531@).

Так как передачи права собственности не происходит, отсутствует и объект обложения НДС и налогом на прибыль.

После переработки материалов давалец должен получить от переработчика:

-

отчет об израсходованных материалах, в котором указывают количество израсходованного сырья, произведенной продукции, а также отходов;

-

акт приема-передачи выполненных работ с указанием перечня и стоимости выполненных работ.

В действующих нормативных документах бухгалтерского учета отходы упоминаются в п. 111 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания N 119н) и в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 N 94н (далее — План счетов). Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В частности, План счетов относит отходы производства в состав материально-производственных запасов организации, учитываемых в основном на субсчете 10-6 «Прочие материалы», открываемому к счету 10 «Материалы».

В бухгалтерском учете у Организации рекомендуем сделать следующие проводки:

Дебет , субсчет 10-6 «Материалы, переданные в переработку на сторону», Кредит , субсчет 10-1 «Материалы»

— переданы трубы подрядчику;

Дебет , Кредит 10-6

— списаны материалы на ремонт ОС (отчет подрядчика, акт выполненных работ);

Если трубы использованы для строительства (модернизации) основного средства, вместо последней проводки делается следующая запись:

Дебет , Кредит 10-6

— списаны материалы для строительства (модернизации) ОС;

Дебет 10-1, Кредит 10-6

— отражен возврат неиспользованных труб (накладная);

Дебет (), Кредит

— отражены затраты по переработке сырья (акт выполненных работ);

Дебет , Кредит

— отражен НДС по услугам переработчика (счет-фактура);

Дебет , Кредит

— принят к вычету НДС;

Если трубы использованы для строительства (модернизации) ОС, то вместо последней проводки может быть рекомендована следующая:

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы — это те, которые не связаны с основным видом деятельности организации. Например, если организация — торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 «Продажи».

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

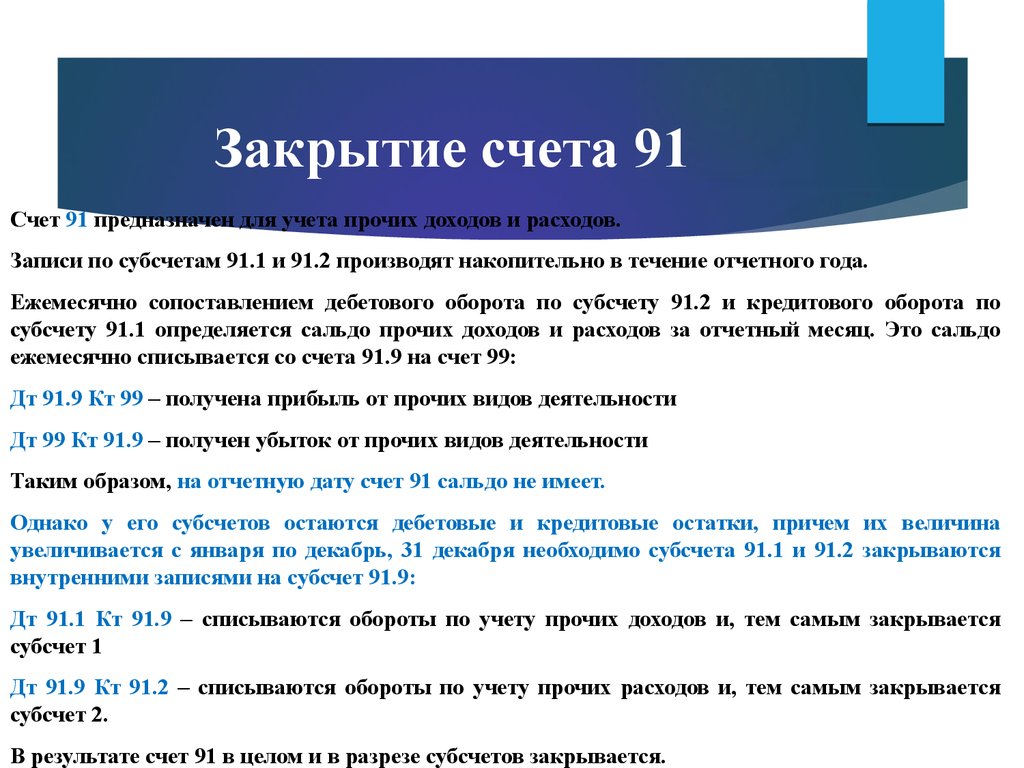

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

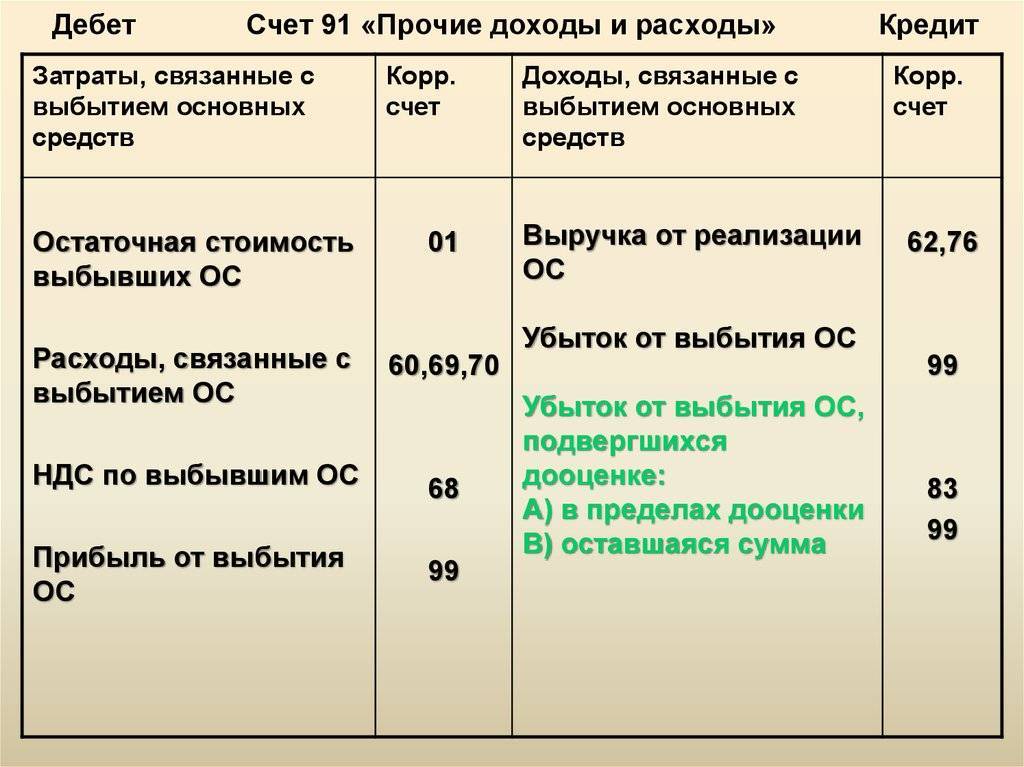

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Учет доходов будущих периодов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 81) доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, называют доходами будущих периодов.

Доходы будущих периодов учитываются на счете 98 «Доходы будущих периодов» — пассивный, балансовый счет. По кредиту счета учитываются все виды доходов, относящихся к будущим периодам, а по дебету — их списание.

К счету 98 могут открываться 4 субсчета:

- «Доходы, полученные в счет будущих периодов».

- «Безвозмездные поступления».

- «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы».

- «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 98/1 могут учитываться такие доходы: арендная или квартирная плата, плата за коммунальные услуги, абонентская плата за пользование средствами связи и др.

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

Д-т 50, 51, 52, 55 К-т 98/1 — на сумму поступивших доходов, относящихся к будущим отчетным периодам;

Д-т 58 «Финансовые вложения» К-т 98/1 — на сумму начисленных платежей в счет доходов будущих периодов.

По мере наступления отчетного периода суммы, учтенные по кредиту счета 98/1, перечисляются на соответствующие счета:

Д-т 98/1 К-т 90 «Продажи» — на сумму доходов будущих периодов (например, полученная вперед оплата коммунальных услуг и т. п.), включенных в выручку от продажи отчетного периода, к которому они относятся.

Д-т 98/1 К-т 91 «Прочие доходы и расходы» — на сумму доходов будущих периодов (например, арендная плата), включенных в состав прочих доходов.

Пример.

В отчетном периоде 000 «Дон» получило квартальную арендную плату за аренду помещения в сумме 7080 руб., относящуюся к будущему периоду, в том числе НДС 1080 руб. В учете будут сделаны записи:

Д-т 76 К-т 98/1 — 7080 руб. — на сумму начисленной арендной платы за будущие периоды;

Д-т 51 К-т 76 — 7080 руб. — на сумму поступившей на расчетный счет арендной платы за квартал;

Д-т 98/1 К-т 68 — 1080 руб. — на сумму начисленного НДС.

Сумма платежа без НДС подлежит списанию на операционные доходы;

Д-т 98/1 К-т 91 — 2000 руб. (6000 : 3) — на сумму квартальной платы за один месяц квартала.

Стоимость активов, полученных организацией безвозмездно, учитывается на субсчете 98/2. Порядок учета таких операций изложен в соответствующих темах.

Движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, отражается на субсчете 98/3.

Пример.

По решению суда присуждена ко взысканию с виновного лица сумма недостачи в размере 2500 руб., выявленная в отчетном периоде за прошлые годы. Недостача должна быть возмещена в кассу в полном размере.

В учете будут сделаны следующие записи:

Д-т 94 К-т 98/3 — 2500 руб., — на сумму присужденной по решению суда задолженности по недостаче;

Д-т 73/2 К-т 94 — 2500 руб. — на сумму недостачи;

Д-т 50 К-т 73/2 — 2500 руб. — на сумму недостачи, внесенной в кассу;

Д-т 98/3 К-т 91 — 2500 руб. — на сумму поступившей задолженности (после оплаты)

На субсчете 98/4 учитывается разница между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации.

Выявленная сумма разницы отражается в бухгалтерском учете записью: Д-т 73/2 К-т 98/4.

Пример.

В организации обнаружена недостача материалов, испорченных по вине материально ответственного лица. Фактическая себестоимость материалов — 20 000 руб., рыночная стоимость — 25 000 руб. При приобретении материалов уплачен НДС — 4000 руб. По приказу руководителя недостача должна быть возмещена в размере рыночной стоимости материалов. В учете будут сделаны записи:

Д-т 94 К-т 10 — 20 000 руб. — на сумму фактической себестоимости;

Д-т 73/2 К-т 94 — 20 000 руб. — сумма недостачи отнесена на материально ответственное лицо по фактической себестоимости;

Д-т 73/2 К-т 68 — 3600 руб. — на сумму НДС, отнесенную на виновное лицо;

Д-т 73/2 К-т 98/4 — 50 000 руб. — на сумму разницы между рыночной и фактической себестоимости материалов;

Д-т 70 К-т 73/2 — 28 600 руб. — на сумму недостачи, удержанную из заработной платы виновного лица;

Д-т 98/4 К-т 91 — 5000 руб. — сумма разницы между рыночной и фактической стоимостью материалов отнесена на доходы.

Аналитический учет по счету 98 организуется в резерве каждого открытого субсчета.

Что учитывают

91 счет обобщает информацию о прочих доходах и расходах организации. Сформированные данные о прочих доходах организации могут быть следующими:

- поступления от сдачи активов во временное пользование, в том числе доходы по аренде;

- доходы от участия в УК прочих фирм;

- полученные проценты по ценным бумагам;

- полученная прибыль по договору простого товарищества;

- продажа основных средств;

- активы, полученные на безвозмездной основе;

- кредиторская задолженность, по которой истек срок давности;

- полученные в результате разногласий с контрагентами суммы пеней, штрафов и процентов;

- выявленная прибыль прошлых лет;

- положительные курсовые разницы;

- прочие доходы, не учитываемые в основной деятельности.

Прочие расходы собираются на дебете счета, среди которых:

- расходы, связанные с выбытием основных средств;

- уплата организацией процентов, в том числе и по кредитным договорам;

- выплата контрагентам пеней, штрафов, неустоек;

- содержание активов и производственных мощностей на консервации;

- дебиторская задолженность с истекшим сроком давности;

- отрицательные курсовые разницы;

- услуги банков;

- прочие расходы.

Записи по субсчетам доходов и расходов производятся в накопительном порядке. Проводки по закрытию 91 счета формируются ежемесячно, полученный результат отражается на 99 счете.

Закрытие счета 44

Затем суммы затрат, накопленные на счете 44 «Расходы на продажу» списываются с дебета счета 44 «Расходы на продажу» полностью или частично в дебет счета 90 «Продажи».

В учете делается проводка Дебет счета 90 «Продажи» — Кредит счета 44 «Расходы на продажу».

При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность:

— расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность:

— расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию:

— в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Для удобства представим порядок распределения расходов при частичном списании сальдо счета 44 «Расходы на продажу» в Таблице:

|

В каких организациях |

Распределяемые расходы |

Порядок распределения |

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Отметим, что под расходами на транспортировку понимаются расходы по доставке товаров или продукции на склад организации и иные места хранения, а не по доставке их покупателям. Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

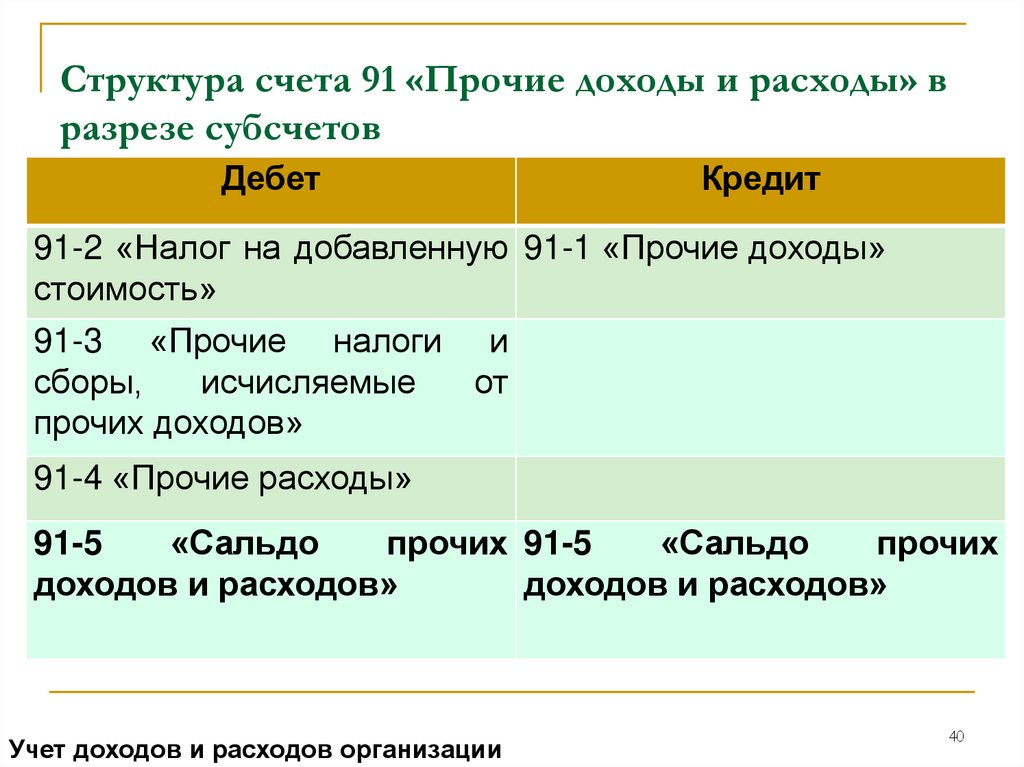

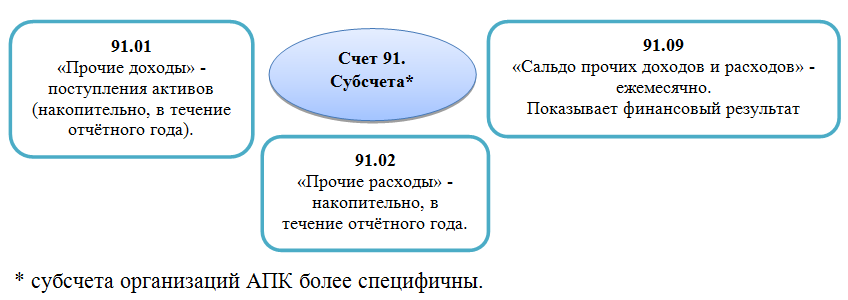

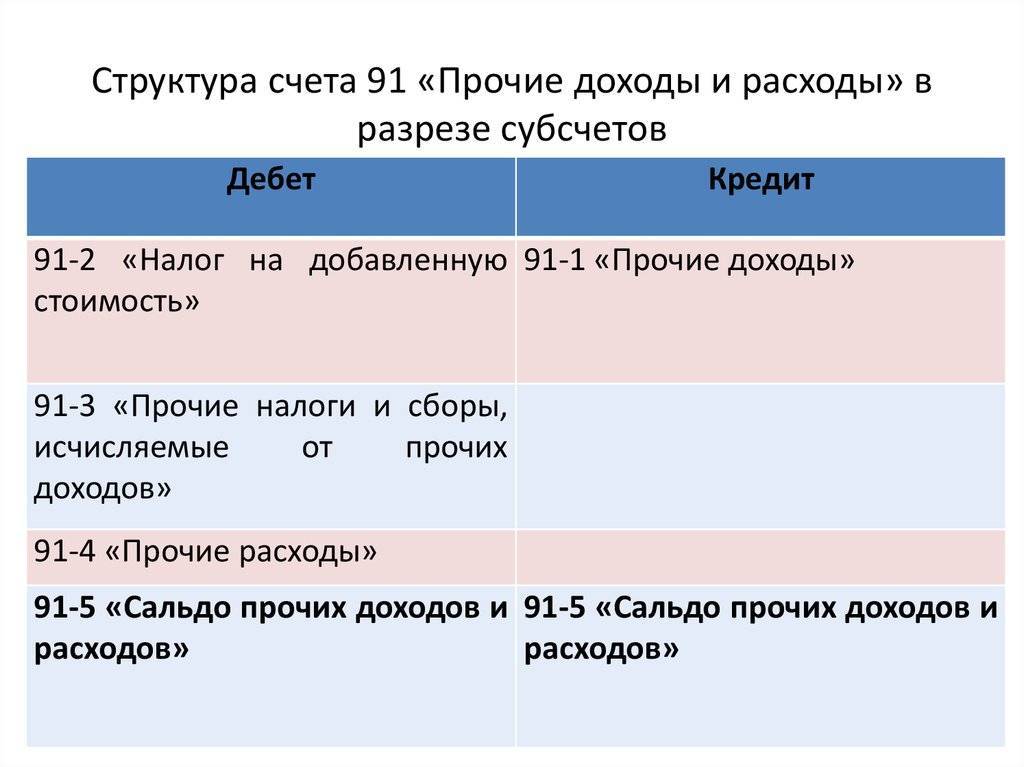

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

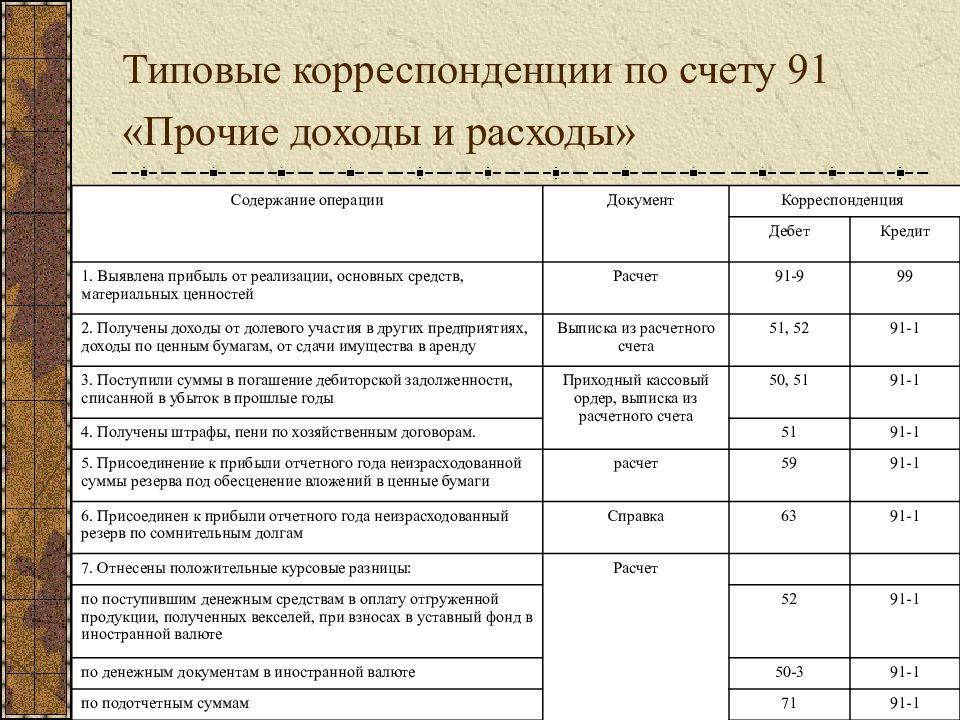

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

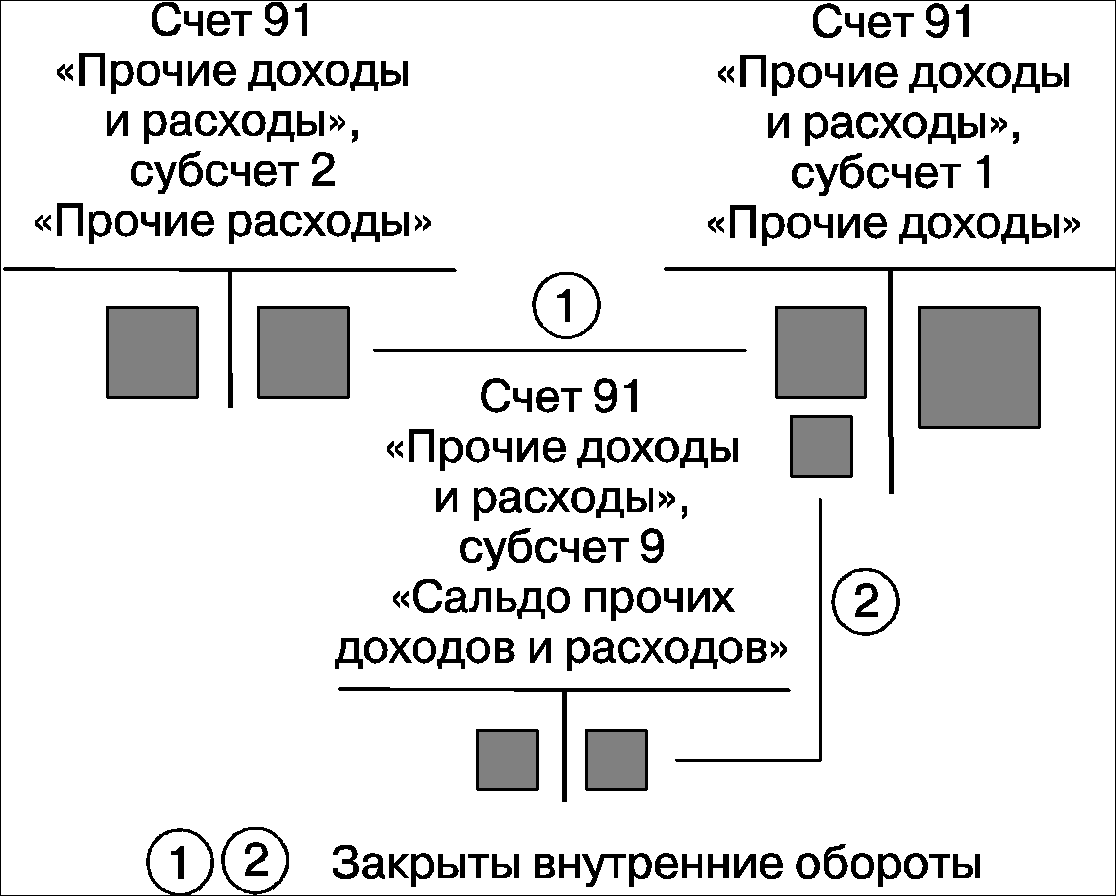

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Бухучёт прочих доходов и затрат

Конечный перечень корреспонденций зависит от деятельности компании. Стандартные проводки по бухсчёту 91 могут быть такими:

| Операция | Д/т | К/т |

|---|---|---|

| Обнаружили неучтённые объекты при инвентаризации | 41 | 91.01 |

| Получили оплату за аренду объектов ОС | 51 | 91.01 |

| Получили проценты по займу, выданному другому лицу | 51 | 91.01 |

| Продали объект ОС | 76 | 91.01 |

| Безвозмездно получили актив | 98 | 91.01 |

| Списали сальдо | 9991 | 9199 |

| Списали остаточную стоимость выбывшего ОС | 91.02 | 01 |

| Начислили амортизацию по объектам ОС, переданным в аренду | 91.02 | 02 |

| Списали безнадёжную дебиторку | 91.02 | 60 |

| Погасили проценты по займу | 91.02 | 66 |