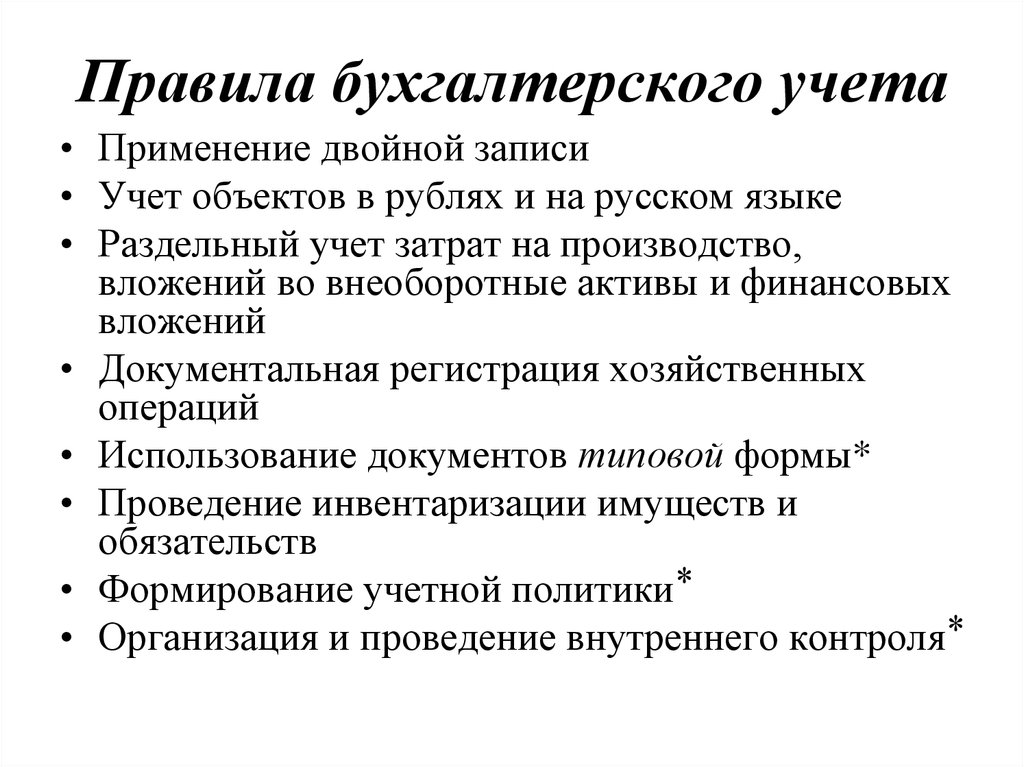

Формы первичных документов

Раньше все налогоплательщики были обязаны применять унифицированные документы первичного бухгалтерского учёта. Сейчас такого требования нет, за исключением нескольких видов документов.

ФСБУ 27/2021 предъявляет ряд требований к первичным документам бухгалтерского учёта:

- Документы должны быть составлены на русском языке.

- Если документ составлен на иностранном языке, он должен иметь построчный перевод.

- Если закон страны, где ведётся деятельность, требует составлять первичку на языке данной страны, то документ составляют на иностранном языке, а бухгалтерский регистр должен иметь построчный перевод.

- Величина денежного измерения записывается в регистрах бухучёта в рублях.

- Если стоимость объекта бухучёта выражена в валюте, то она записывается в регистрах бухучёта как в валюте, так и в рублях.

Организации могут пользоваться унифицированными формами первички, если им так привычнее. При этом их можно видоизменять, добавлять и убирать строчки при необходимости. Но можно разработать свои собственные формы. Выбранный вариант форм должен быть закреплён в учётной политике.

В законе прописаны обязательные реквизиты, которые должны быть указаны в каждом первичном документе независимо от его формы:

-

наименование документа;

-

дата составления;

-

наименование организации, от имени которой составлен документ;

-

содержание факта хозяйственной жизни;

-

измерители в натуральном и денежном выражении — рубли и, например, штуки;

-

наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

-

личные подписи этих лиц с расшифровкой.

ФСБУ 27/2021 уточняет требования к реквизитам первичного документа.

Реквизит «Дата составления первичного учётного документа» подразумевает — это дата подписания его лицом, совершившим сделку. Если дата совершения сделки и дата составления документа отличаются, то в этом поле нужно указать обе даты

Новый ФСБУ ввёл понятие оправдательного документа. Если в первичный учётный документ включены обязательные реквизиты на основании другого документа, содержащего информацию о факте хозяйственной жизни (оправдательный документ), в первичку нужно включить информацию, которая позволяет идентифицировать оправдательный документ.

Оформление первичных документов в бухгалтерском учёте возможно в бумажном и в электронном виде. Главное — договориться с контрагентом об удобном для вас обоих варианте. Электронные документы нужно подписывать электронной подписью с обеих сторон. Если продавец подписал договор с помощью ЭП, а покупатель — от руки, такой договор не будет иметь силы.

Бывает, что нужен первичный документ на иностранном языке или в валюте для иностранного контрагента. Однако по требованиям российского законодательства первичка должна быть в рублях. В этом случае можно поступить следующим образом:

-

указать в документе отдельные графы для рублей и другой валюты;

-

оформить два экземпляра — один в валюте или на иностранном языке, а второй — в соответствии с российским законодательством;

-

составить дополнительный документ, разъясняющий содержание документа, составленного в валюте.

Печать — необязательный реквизит первички. Но она должна быть в документе, если этого требует законодательство — например, в расчётных документах, а также в случае если организация использует применявшиеся раньше унифицированные формы документов без изменений. Эти формы содержат реквизит печати.

Перевозочные документы, которые подтверждают факт перевозки груза автомобильным транспортом, также используются как первичные в бухгалтерском учёте. В 2022–2023 годах произошли существенные изменения в правилах их оформления.

В логистике постепенно внедряется электронный документооборот. В связи с этим ФНС разработала и утвердила форматы некоторых электронных перевозочных документов:

Применять электронные документы в грузоперевозках пока необязательно, но есть один нюанс. Если контрагенты оформляют бумажные документы, они могут продолжать это делать, пока ЭДО не станет обязательным. Но если контрагенты уже начали оформлять перевозочные документы в электронном виде, они могут делать это только по установленным ФНС форматам, иначе их оштрафуют.

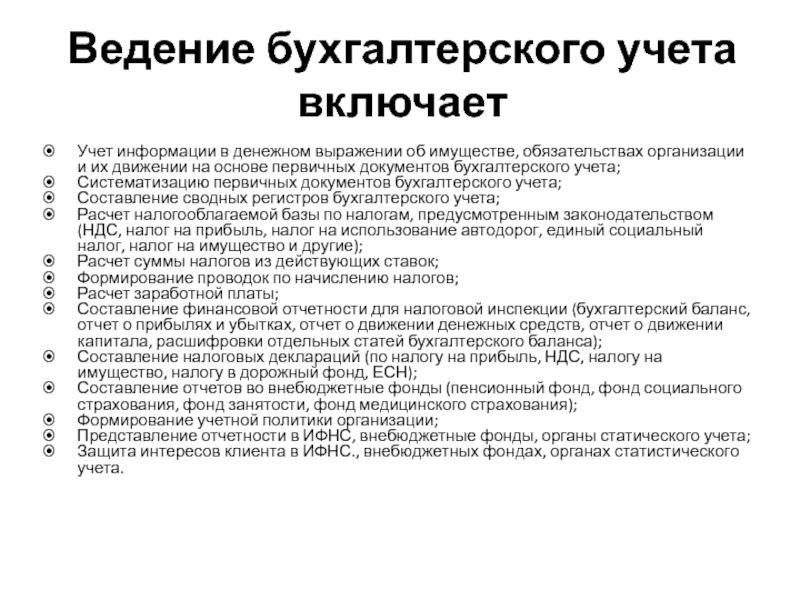

Что такое бухгалтерский учёт и зачем его вести

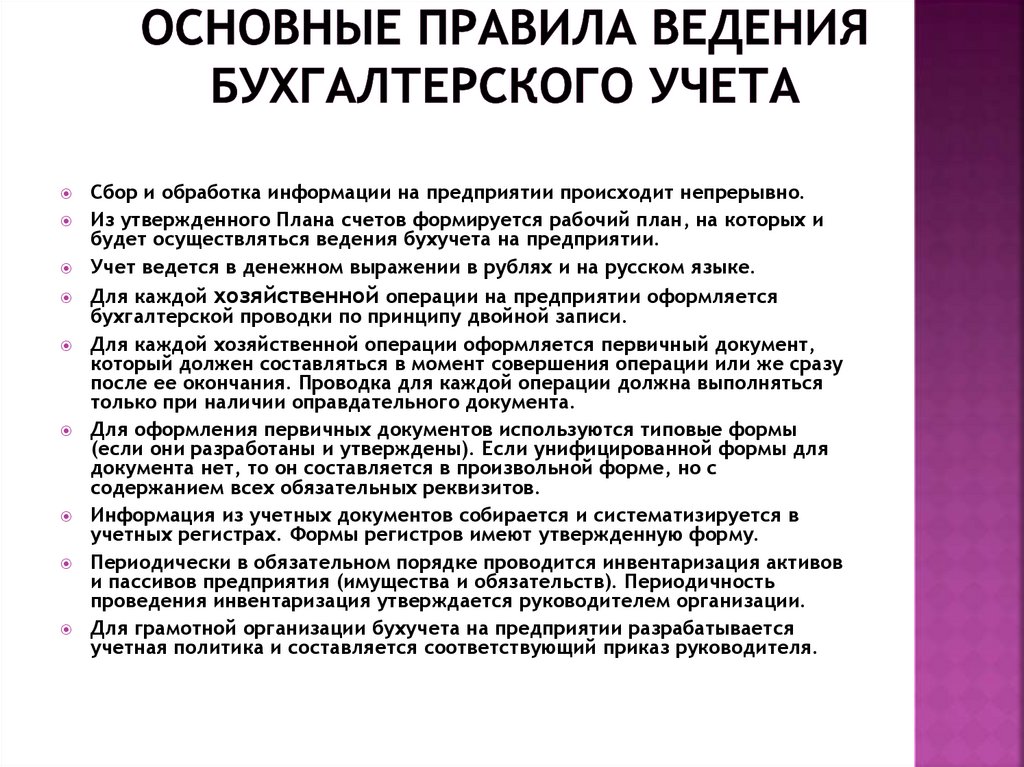

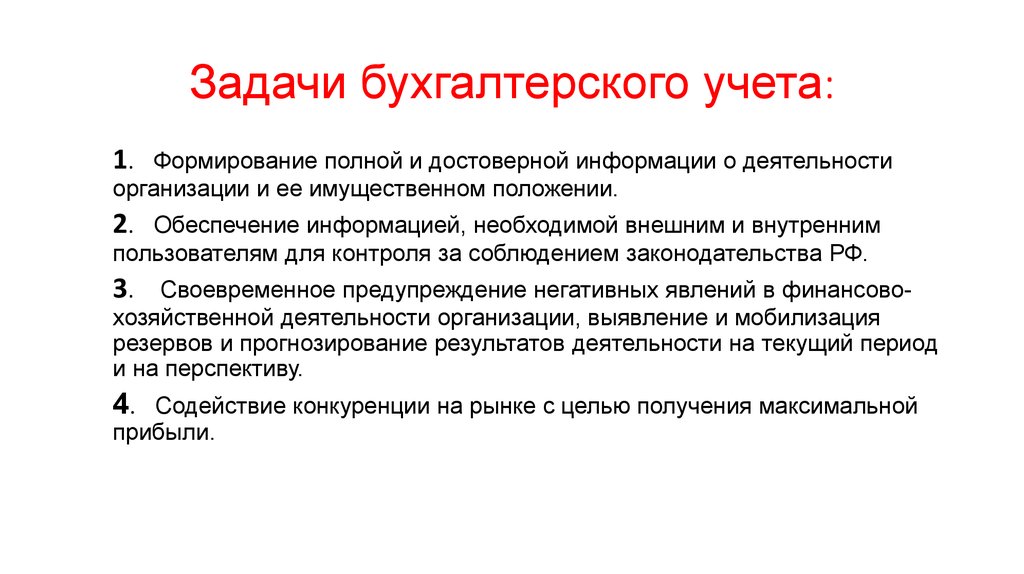

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Что нужно запомнить из этой статьи

В мире бизнеса существует целая гамма методов и инструментов, необходимых для управления финансами и контроля бухгалтерских процессов. Одним из главных инструментов, который позволяет систематизировать и структурировать финансовые операции в компании, является бухгалтерский учёт. Именно он представляет собой комплексный подход к учёту всех денежных операций и позволяет компаниям контролировать денежные средства, принимать осознанные решения и эффективно управлять ресурсами.

Основные принципы бухгалтерского учёта:

- принцип двойной записи;

- принцип последовательности и непрерывности учёта;

- принцип сравнимости информации;

- принцип стабильности учёта;

- принцип надёжности и объективности информации.

Эти принципы помогают предприятию иметь чёткое представление о своей финансовой ситуации, принимать обоснованные решения и соблюдать законы и стандарты отчётности.

Финансовый учёт предоставляет информацию для внешних аудиторов и стейкхолдеров, а также служит основой для финансового планирования и контроля. Управленческий учёт, в свою очередь, помогает руководству компании принимать правильные управленческие решения на основе актуальной и достоверной информации. Вместе эти два вида учёта обеспечивают эффективное управление деньгами и повышают конкурентоспособность компании в современном бизнес-мире.

Также читайте: Основные финансовые показатели

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом. Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

- имущественные активы коммерческой организации;

- договоренности предпринимателя;

- транзакции, осуществляемые в процессе предпринимательства.

Что такое регистры бухгалтерского учета и зачем они нужны

Регистр бухгалтерского учета (или же учетный регистр) — часть организации бухгалтерского учета в организации. Предназначен для накопления и систематизации информации, содержащейся в первичных документах для учета, для отражения на счетах бухгалтерского учета, а также в бухгалтерской отчетности.

Экономисты определяют термин «учетный регистр» как совокупность документов в форме специализированных таблиц. Они регистрируют группировки, обобщают данные бухгалтерского учета о присутствии средств хозяйственного характера и операциях над ними. Они хранят учетную информацию, служащую базой для составления бухгалтерской отчетности организации и оперативного учета.

Типы регистров, которые должны присутствовать в бухгалтерском учете, установлены приказом № 94 МФ РФ от 31.10.2000.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

|

№ журнала-ордера |

№ бухгалтерского счета |

Информация, которая должна быть |

|

1 |

50 |

Расходы и поступления средств в кассе. |

|

2 |

51 |

Расчетные средства. |

|

3 |

55 |

Информация о передвижении средств по банковским счетам. |

|

4 |

66, 67 |

Расчеты по займам. |

|

5, 5А |

20-99 |

Расходы. |

|

6 |

60 |

Расчеты, проводимые при работе с поставщиками. |

|

7 |

71 |

Расчеты с подотчетными лицами. |

|

8 |

60, 62, 68, 78 |

Расчеты, проводимые с клиентами, кредиторами, дебиторами. |

|

9 |

79 |

Внутренние расчеты. |

|

10 |

20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 |

Расходы, которые касаются зарплат, налогов, недодач. |

|

11 |

40, 41, 43, 45, 46, 62, 90 |

Товары и продукция. |

|

12 |

86 |

Финансирование. |

|

13 |

01, 02, 80 |

Амортизация, фонды, уставной капитал. |

|

14 |

14 |

Сельскохозяйственная информация, то есть данные о количестве животных, специфике их питания и другом. |

|

15 |

84, 98, 99 |

Нераспределенная прибыль, а также вычисления возможных поступлений денежных средств. |

|

16 |

07, 08 |

Оборудование. |

Юридическими лицами часто используются:

|

Вид регистра |

Информация |

|

Инвентарные карточки |

Учет основных (базовых) средств. |

|

Ведомости |

Участники предпринимательской деятельности часто пользуются ведомостями по товарообороту, активам и т.д. |

|

Книги |

Главная книга является одним из самых важных документов в любой коммерческой организации. В этой книге отображаются все данные по всем счетам за уходящий счет. Без этой книги нельзя грамотно контролировать движение наличных денежных средств. |

|

Журналы |

Это первичная документация, которую нужно вести юридическому лицу, обязана быть зарегистрирована в журналах. |

|

Реестры |

Служат для систематизации информации. |

|

Карточки |

Учет всех активов организации, учитываются даже нематериальные активы. |

|

Описи |

Документ для пересчета документов. |

Хозяйственные операции

Точность информации, а также правильность составления являются теми пунктами, которые требуют от бухгалтера особенного внимания. Однако ошибки все равно могут возникать. Часто документация страдает от математических и механических ошибок — их государство разрешает исправлять.

ФЗ запрещает замазывать, стирать и выскабливать информацию, в которой обнаружена ошибка. Корректировать документы можно согласно этим методам:

- проводка с минусом, выполняется красными чернилами;

- корректура документа.

Последний метод применяют только тогда, когда ошибка в учетных регистрах не влияет на итоговую сумму. Бухгалтер должен аккуратно перечеркнуть ошибочные данные, при этом приписав рядом нужную, правильную информацию.

- Если в регистре появились исправления, то внизу документа должна стоять фраза «исправленному верить» с указанием на замененную информацию и то, чем она была заменена; подпись бухгалтера и дата исправления. Данная методика нашла широкое распространение в неверных справках и пояснительных записках.

- Если в учетном регистре есть ошибка, которая касается корреспонденции счетов, то работник должен применить первичный вариант корректировки (его также называются термином «красное сторно»). Нужно продублировать красными чернилами ошибочную информацию, а потом обычной ручкой произвести правильную проводку. Если в корреспонденции ошибок нет, но конечная сумма с ошибкой, то бухгалтером может быть применена дополнительная проводка. Она подразумевает отражение итоговой суммы в этой же корреспонденции.

Регистры бухгалтерского учета нужны для гармоничной и нормальной работы каждого предприятия. Нельзя составить финансовую отчетность, если регистры отсутствуют. Информацию из регистров часто используются для анализа статистики, в финансовой отчетности и в общих результатах организации.

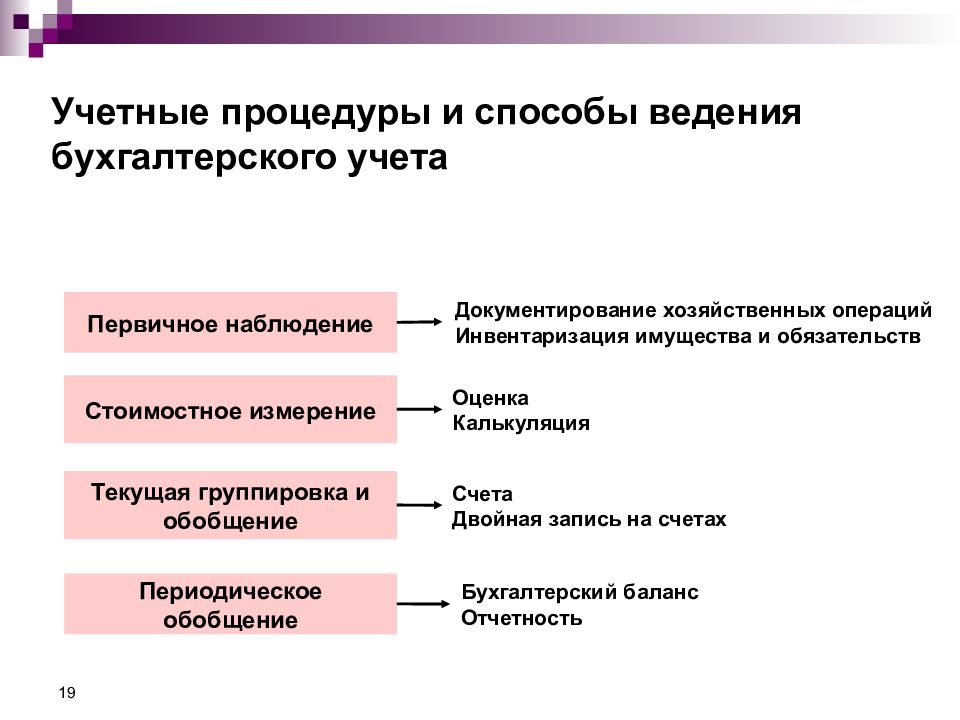

Корреспонденция счетов[править]

Корреспонденция счетов — это взаимосвязь между счетами бухгалтерского учёта, отражение на счетах бухгалтерского учёта факта хозяйственный деятельности по правилу двойной записи. Выбранные для отражения хозяйственного факта счета называют корреспондирующими. Например: Д50К62.

Корреспонденция счетов с указанием суммы операций называется бухгалтерской проводкой. Например: Д50К62 100 рублей.

Бухгалтерская проводка — это процедура отражения суммы хозяйственного факта по корреспондирующим между собой счетам бухгалтерского учёта по правилу двойной записи:

- определяется по содержанию хозяйственный факт, зафиксированный в первичных документах, какие объекты бухгалтерского учёта им затрагиваются;

- указывается корреспонденция счетов (какой счёт затрагивается по дебету, какой счёт — по кредиту);

- отражается сумма хозяйственного факта.

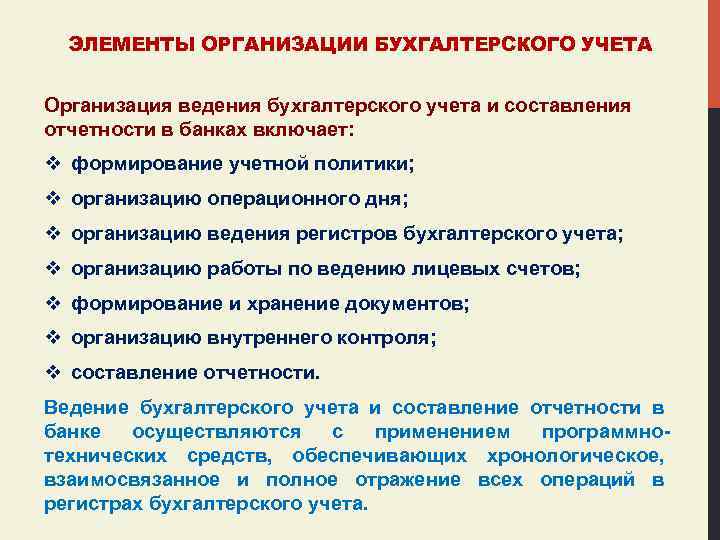

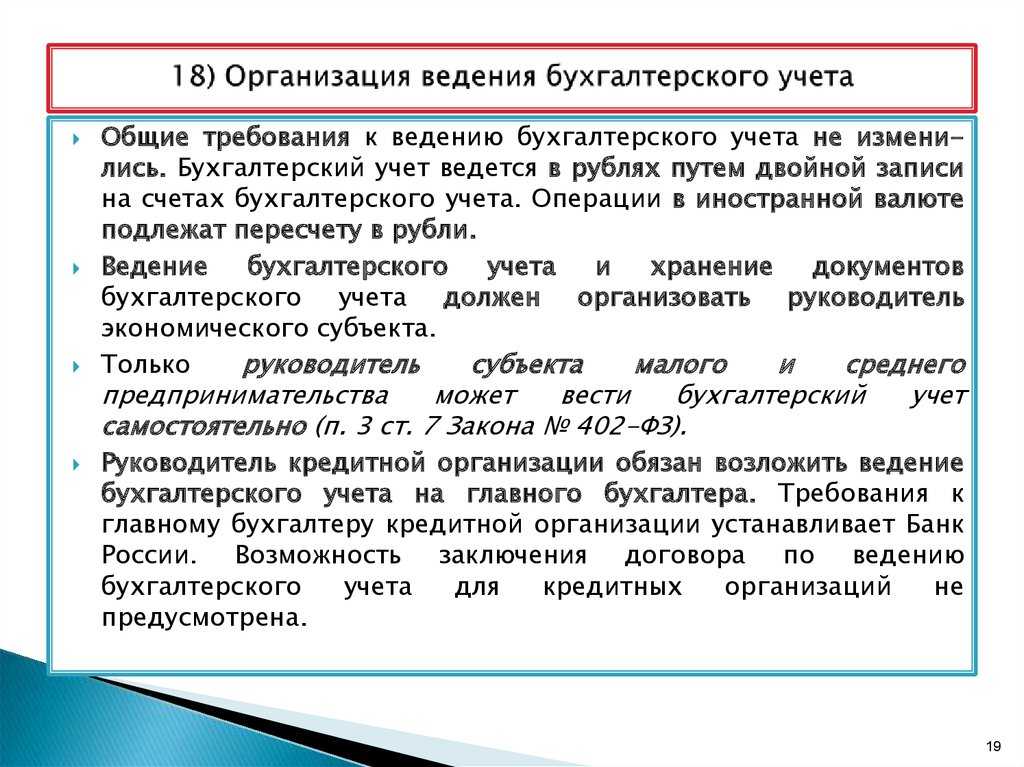

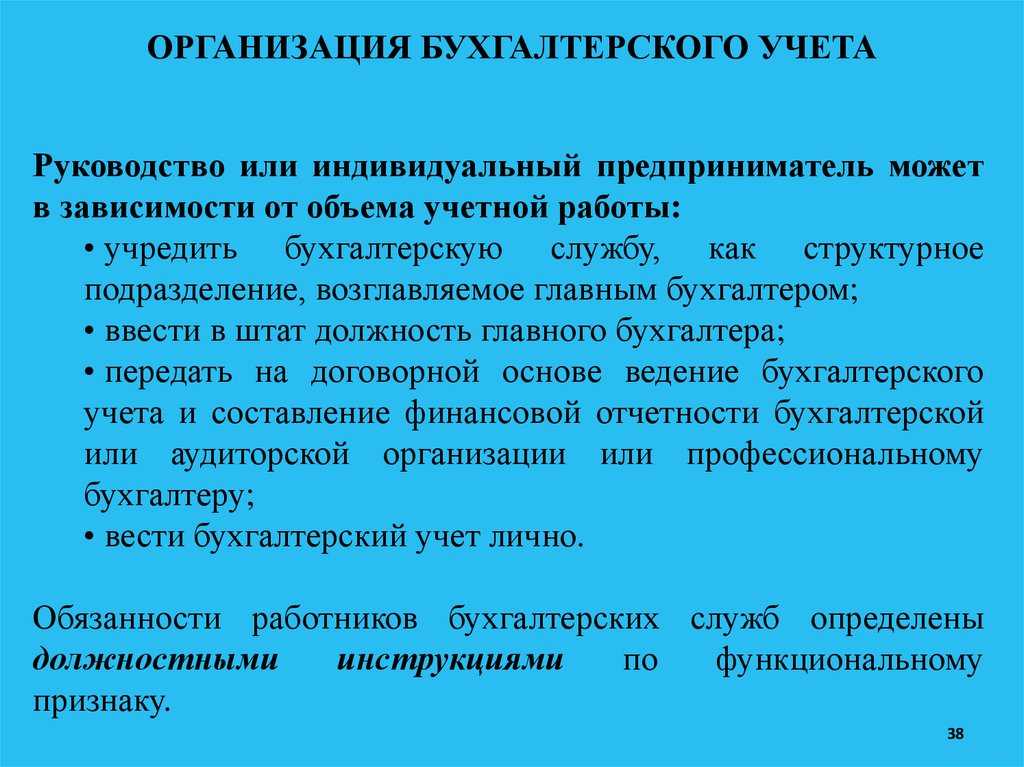

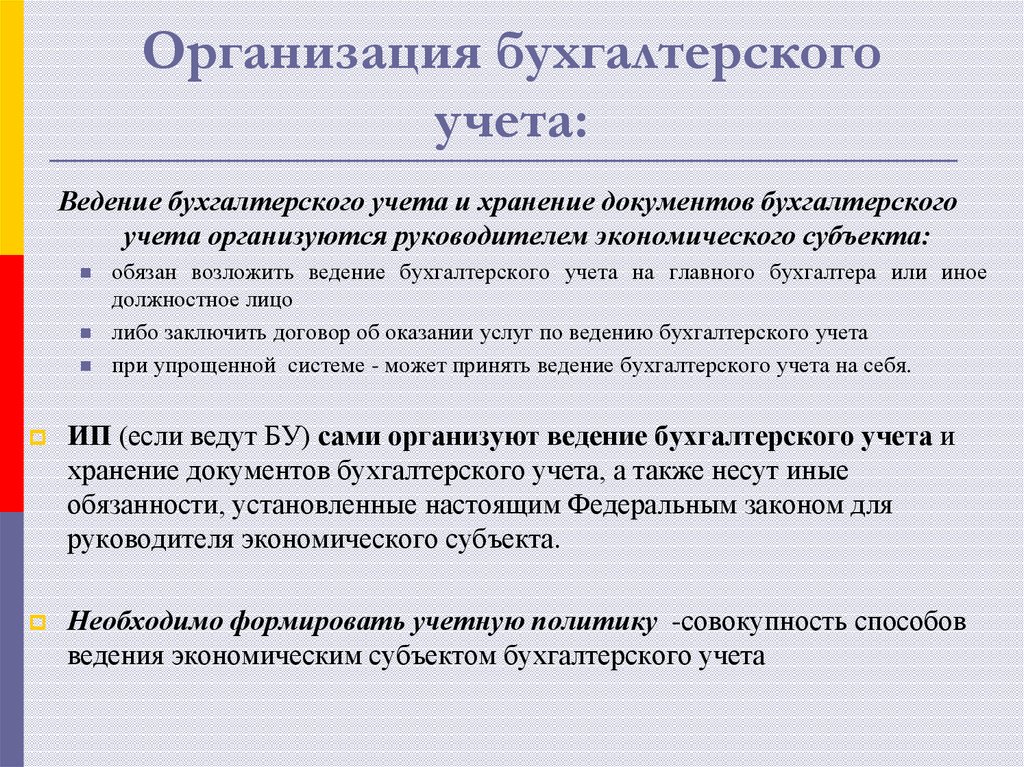

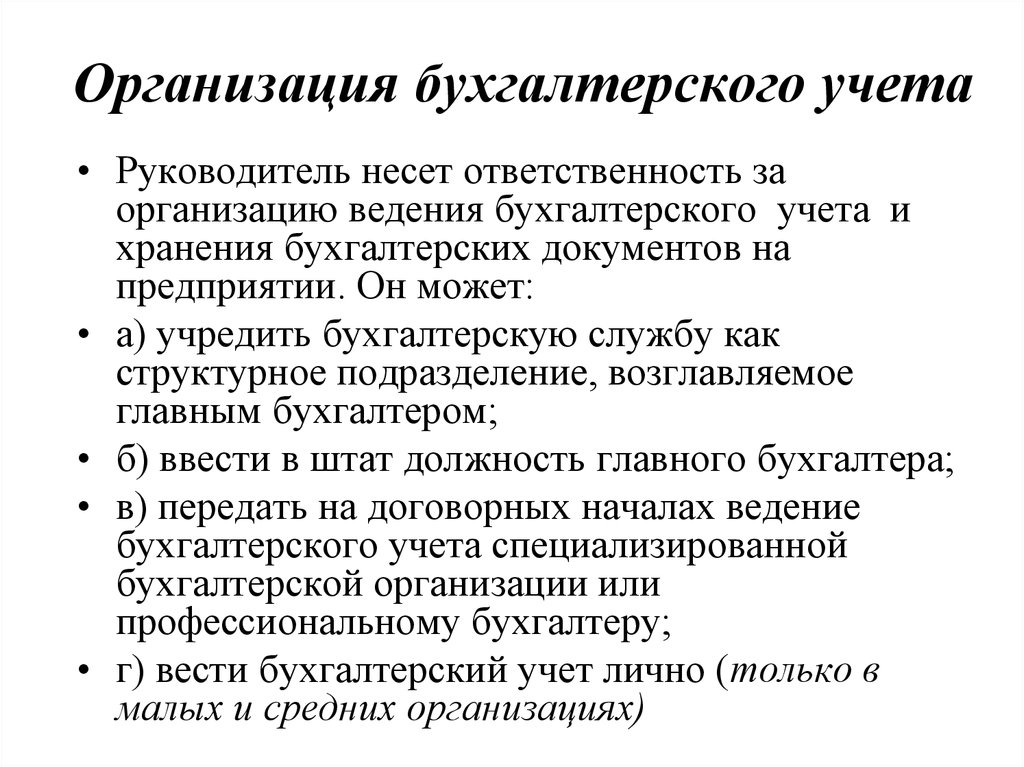

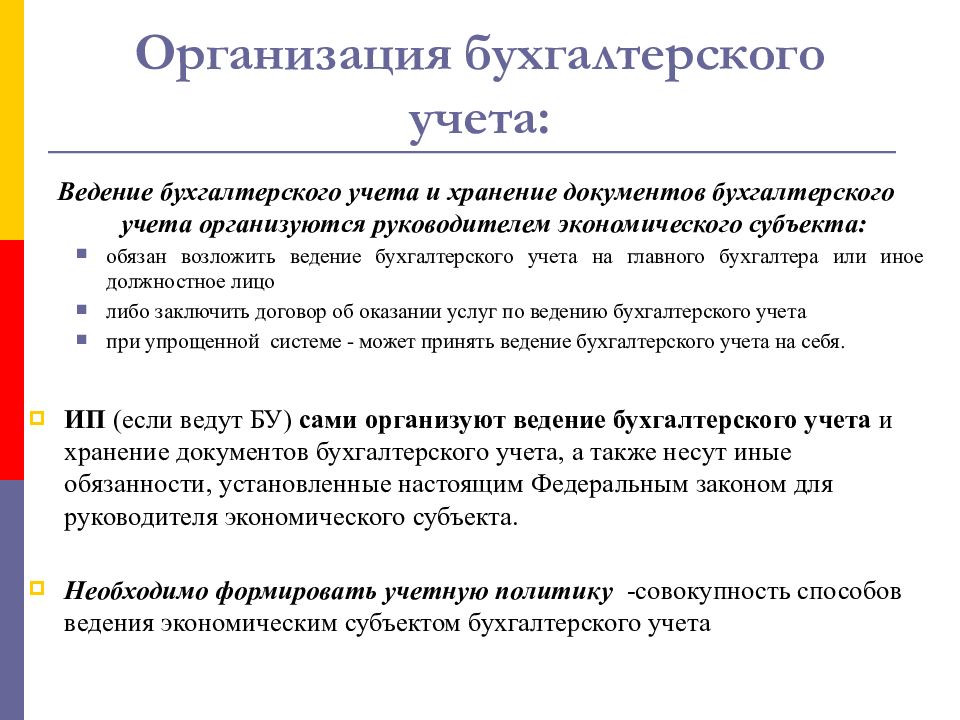

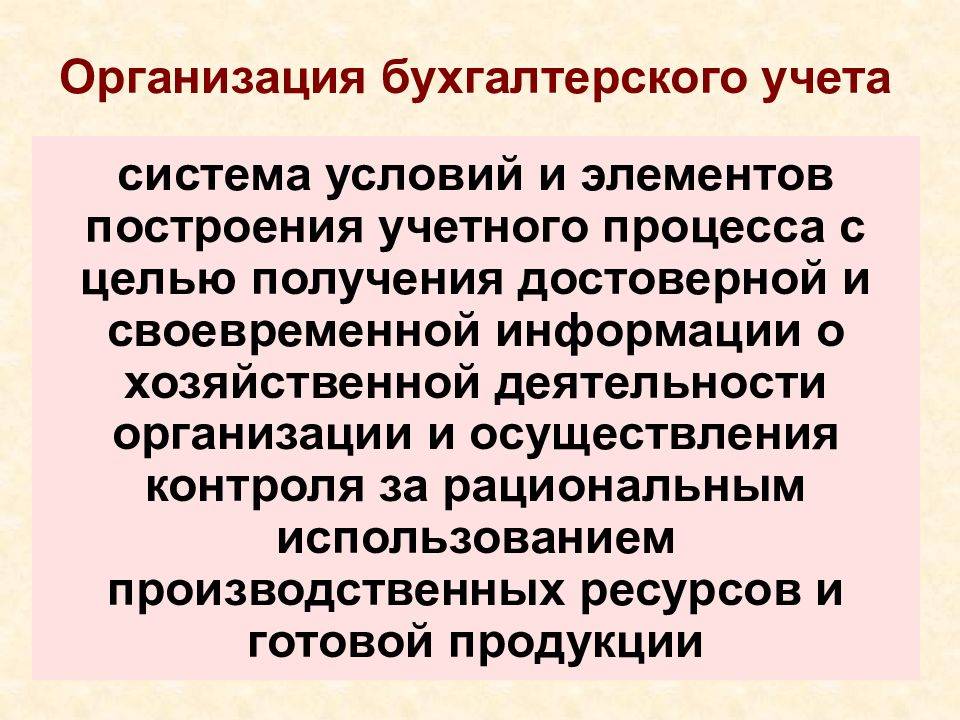

Организация бухгалтерского учёта[править]

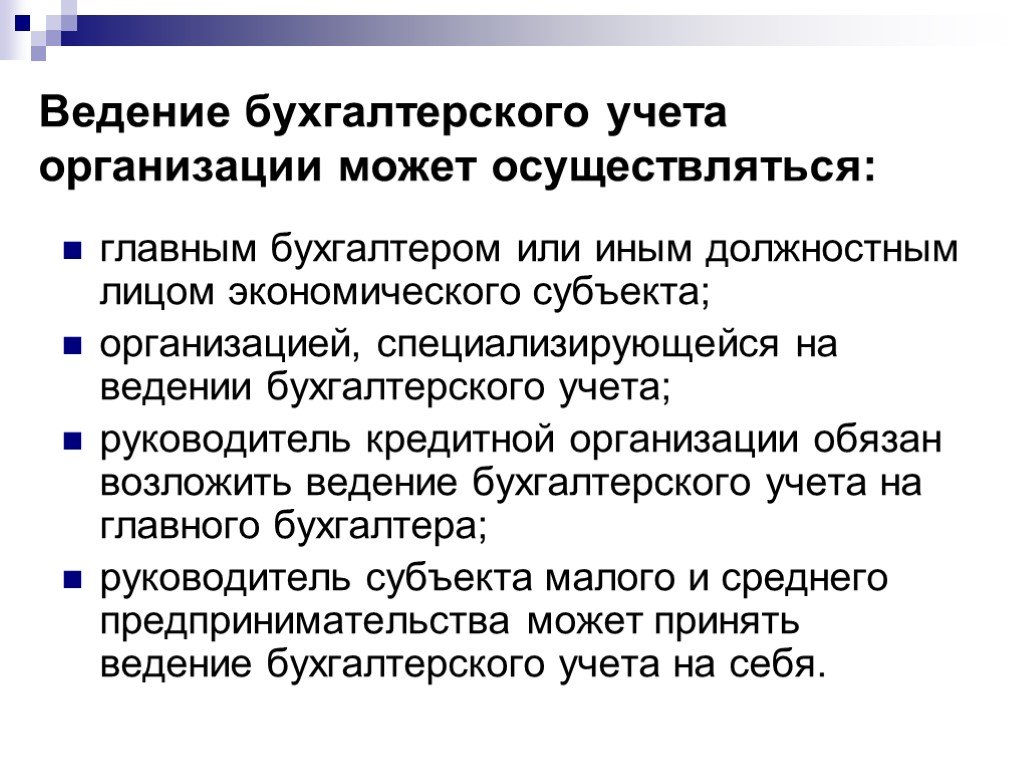

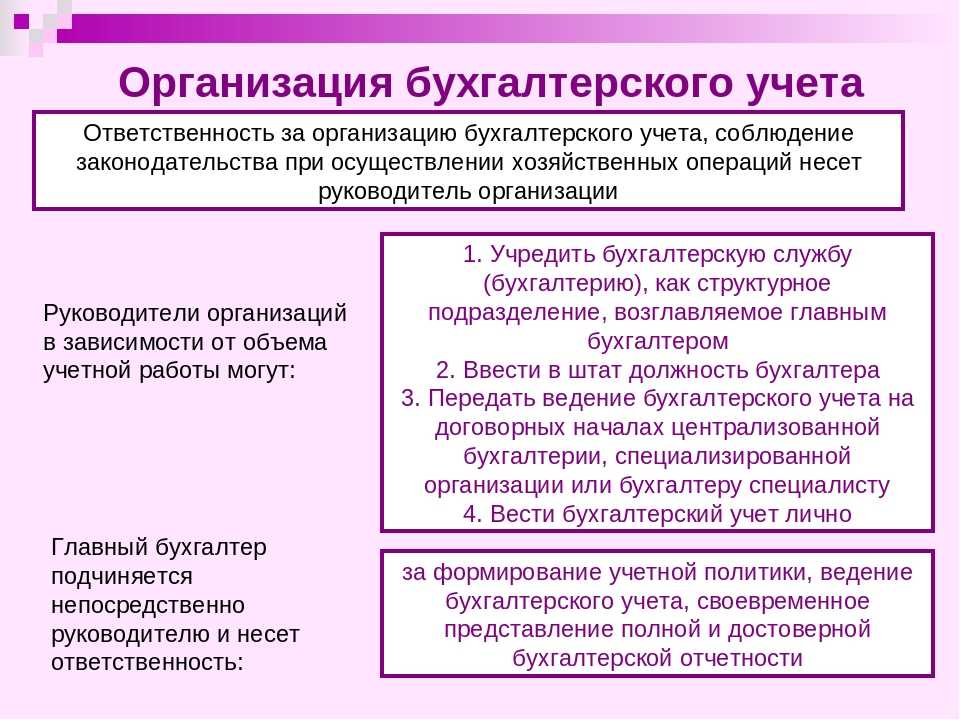

Согласно предприятие обязано вести бухгалтерский учёт, а ответственность за её организацию несёт согласно руководитель предприятия. А в случае отсутствия ведения бухгалтерского учета или его грубого нарушения согласно «влечёт наложение административного штрафа на должностных лиц в размере от 5 тысяч до 10 тысяч рублей».

Руководитель предприятия имеет право учредить бухгалтерскую службу, ввести в штат должность бухгалтера, а также возложить на себя ведение бухгалтерского учёта.

Также регулируется возникновение разногласий в отношении ведения бухгалтерского учёта между руководителем предприятия и главным бухгалтером. Данные, содержащиеся в первичном учётном документе, принимаются и отражаются главным бухгалтером по письменному распоряжению руководителя экономического субъекта, который единолично несёт ответственность за созданную в результате этого информацию.

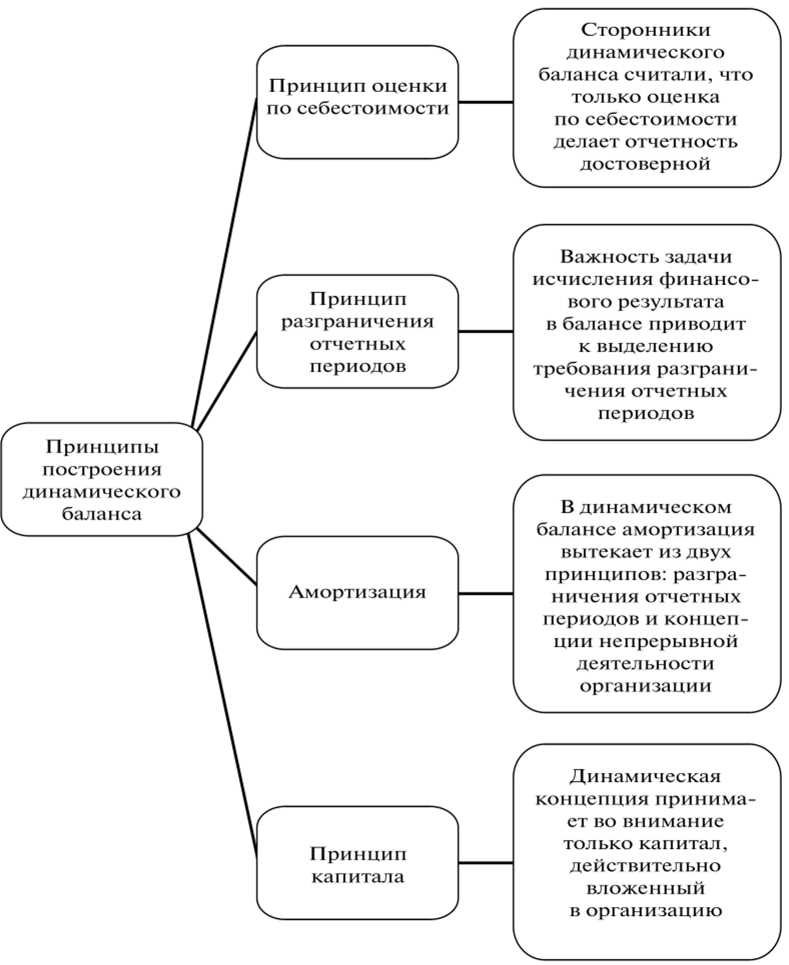

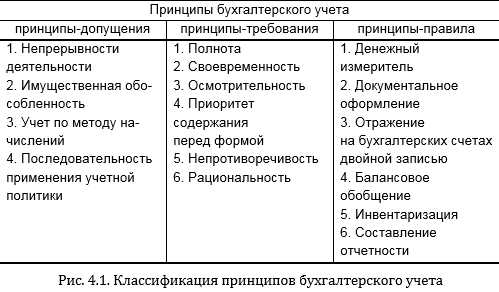

Основные принципы бухгалтерского учета (допущения и требования)

— основные допущения и требования (принципы), применяемые в бухгалтерском учете.

Комментарий

Основными принципами бухгалтерского учета признаются принятые допущения и требования:

Допущения бухгалтерского учета:

непрерывность деятельности организации;

последовательность применения учетной политики;

временная определенность фактов хозяйственной деятельности (метод начисления).

Требования бухгалтерского учета:

приоритет содержания над формой;

Так, допущения определены в пункте 5 ПБУ 1/2008 :

— активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

— организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

— принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

— факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Требования определены в пункте 6 ПБУ 1/2008 :

— полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

— своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

— большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

— отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

— тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

— рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

Пример

Из принципа осмотрительности вытекает обязанность организаций создавать резерв по сомнительным долгам.

Так, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н) определяет:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Рубрики:

Советуем прочитать

Принцип имущественной обособленности организаций — один из принципов бухгалтерского учета, означающий: Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Первичные учетные документы — документы, которыми оформляются факты хозяйственной жизни организации. К первичным учетным документам относятся накладные, составляемые при передаче товара от одного лица другому, счета, на основании которых проводится оплата, путевые листы на автотранспорт и т.д.

Основные принципы бухгалтерского учёта

Основные принципы финансового учёта – это правила и стандарты, которые определяют, как нужно вести учёт финансовых операций в компании. Они включают точность и достоверность информации, полноту записей, соблюдение установленных сроков и использование единого формата отчётности.

Принцип двойной записи

Правило, когда каждая финансовая операция должна быть записана в учёте несколько раз. Одна запись будет отражать увеличение или уменьшение суммы на одном счёте (например, счёте «Деньги»), а другая запись будет отражать изменение на другом счёте (например, счёте «Товары»). Такая двойная запись позволяет точно отслеживать движение денег и других активов в компании и обеспечивает баланс между активами и пассивами.

Принцип последовательности и непрерывности учёта

Финансовые данные должны быть записаны в хронологическом порядке и без пропусков. Это значит, что каждая операция должна быть зафиксирована в учёте в том порядке, в котором она произошла, и ни одна операция не должна быть пропущена или упущена. Такой подход обеспечивает надёжность и последовательность движения денег, делает учёт более понятным и аудиторский контроль более эффективным. Кроме того, этот принцип позволяет легче отслеживать и анализировать финансовые данные в будущем.

Принцип сравнимости информации

Данные, представленные в финансовых отчётах, должны быть однородными и сопоставимыми между различными периодами или предприятиями. Это означает, что учётная информация должна быть представлена в том же формате, с использованием одинаковых методов и принципов оценки, чтобы обеспечить возможность анализировать и сравнивать финансовую информацию во времени или между разными организациями. Этот принцип позволяет легче определить изменения и провести анализ результатов в разных периодах или между разными компаниями.

Принцип стабильности учёта

Выбранные методы и правила учёта не должны часто меняться без веских причин. Принцип стабильности учёта важен, чтобы сохранить сравнимость данных во времени и обеспечить достоверность финансовой информации. Если организация часто меняет свои методы учёта, это может привести к неправильному анализу финансовых показателей и затруднить сравнение данных.

Придерживаясь принципа стабильности, организации могут обеспечить надёжность и последовательность финансовых отчётов. А это позволяет принимать обоснованные решения и проводить эффективный анализ финансовой ситуации.

Принцип надёжности и объективности информации

Финансовая информация должна быть точной, достоверной и представлена без каких-либо искажений или предвзятости. Она должна быть основана на достоверных и проверяемых данных и не должна отражать личные предпочтения или мнения бухгалтера. Принцип надёжности и объективности информации важен, так как он обеспечивает доверие к финансовой отчётности и позволяет пользователям, таким как инвесторы, партнёры и кредиторы, принимать решения на основе фактов.

Международное влияние и гармонизация

Принципы бухгалтерского учета формируются под влиянием международных стандартов и требований. В настоящее время все большую роль в развитии бухгалтерского учета играют международные организации, такие как Международная федерация бухгалтеров (IFAC) и Международные стандарты финансовой отчетности (МСФО).

Международные стандарты бухгалтерского учета (МСБУ) разработаны для обеспечения единых и прозрачных правил бухгалтерской отчетности. Они способствуют сравнимости финансовых результатов различных организаций, улучшают доверие инвесторов и кредиторов, а также облегчают взаимодействие международных организаций.

Гармонизация бухгалтерского учета – это процесс согласования национальных бухгалтерских стандартов с международными. Она направлена на установление единых правил и методов учета, которые применяются в разных странах. Гармонизация помогает снизить препятствия для международного бизнеса и облегчает сравнение финансовой информации организаций, работающих в разных странах.

Международное влияние и гармонизация в бухгалтерском учете оказывают важное воздействие на национальные системы учета и отчетности. В многих странах наблюдается переход от национальных стандартов к МСБУ, что способствует улучшению качества финансовой отчетности и повышению прозрачности в учете и отчетности

Единые принципы бухгалтерского учета, основанные на международных стандартах, позволяют сравнивать и оценивать финансовую информацию различных организаций, что упрощает принятие решений инвесторами, кредиторами и другими заинтересованными сторонами.

Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) – это совокупность принципов и правил, которые регламентируют ведение бухгалтерии и составление финансовой отчетности компаний и организаций по всему миру. Они разработаны Международным советом по стандартам финансовой отчетности (МССФО) и признаны широко принятыми и применяемыми.

Основной целью МСФО является обеспечение прозрачности и сравнимости финансовой отчетности различных компаний, что позволяет инвесторам, кредиторам и другим заинтересованным сторонам принимать обоснованные решения на основе надежной и достоверной информации.

Принципы МСФО охватывают различные аспекты финансовой отчетности, включая оценку и учет активов, обязательств, доходов и расходов, а также представление и раскрытие информации. Компании, применяющие МСФО, должны следовать этим принципам и правилам при составлении своей финансовой отчетности.

МСФО включают также ряд стандартов и толков, которые уточняют принципы и предоставляют конкретные рекомендации по применению. Например, МСФО 9 «Финансовые инструменты» регулирует учет и отчетность по финансовым инструментам, МСФО 15 «Доходы от сделок с клиентами» – об учете доходов, МСФО 16 «Аренда» – о бухгалтерском учете арендных операций и т.д.

МСФО также содействуют гармонизации бухгалтерской отчетности по всему миру, устраняя различия в национальных стандартах и позволяя проводить сравнительный анализ финансовой отчетности разных компаний и секторов.

Выводящий на рынок ценные бумаги и акций компании обязаны составлять свою финансовую отчетность в соответствии с МСФО. Более того, многие страны приняли решение об обязательном применении МСФО для всех компаний, особенно для публичных.

В целом, МСФО являются фундаментальным инструментом в области бухгалтерского учета и отчетности, обеспечивающим прозрачность, надежность и сопоставимость информации о финансовом положении и результативности компаний по всему миру.

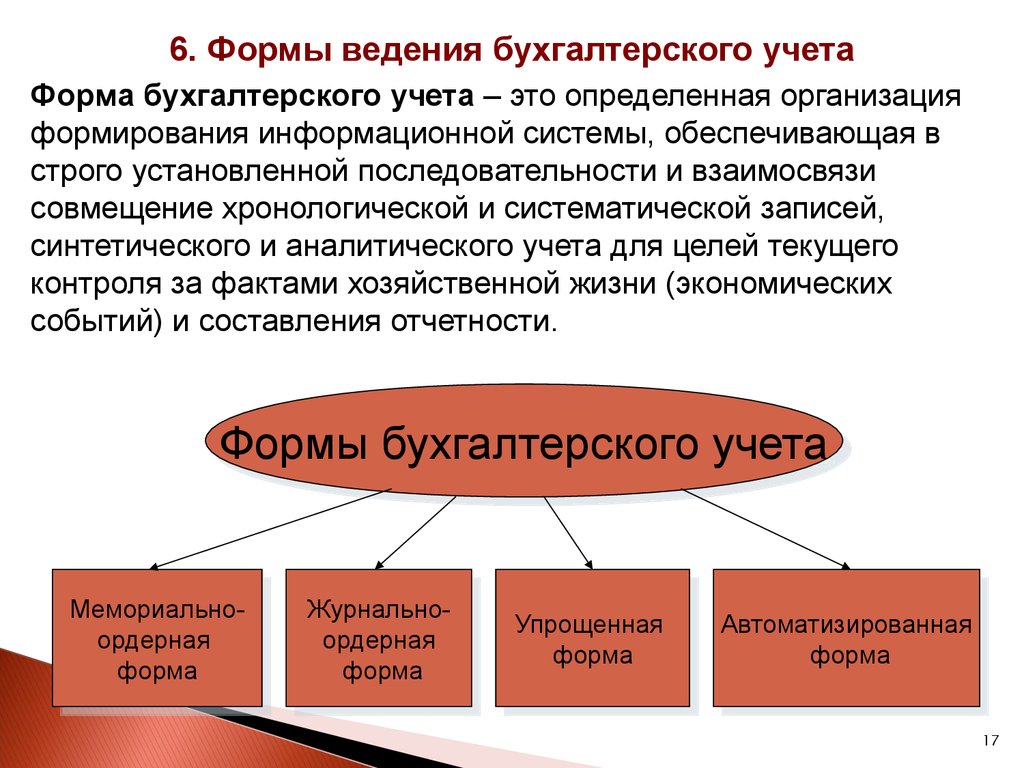

Формы ведения бухучета в организации

Формы ведения бухгалтерского учёта – это регламентированные на законодательном уровне способы внесения (отражения) записи о совершённом факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учётных журналах.

Организация обязана самостоятельно определить форму ведения бухгалтерского учёта, которая будет применяться в конкретном учётном периоде.

При выборе формы учёта следует учитывать следующие факторы:

-

размер (масштаб) предприятия, штатная численность, количество структурных подразделений;

-

организационная структура управления экономического субъекта;

-

специфические особенности технологического процесса производства;

-

объём информационных потоков (как внутренних, так и внешних);

-

профессиональный уровень специалистов, осуществляющих ведение бухгалтерского учёта;

-

уровень автоматизации и компьютеризации бухгалтерского учёта на предприятии.

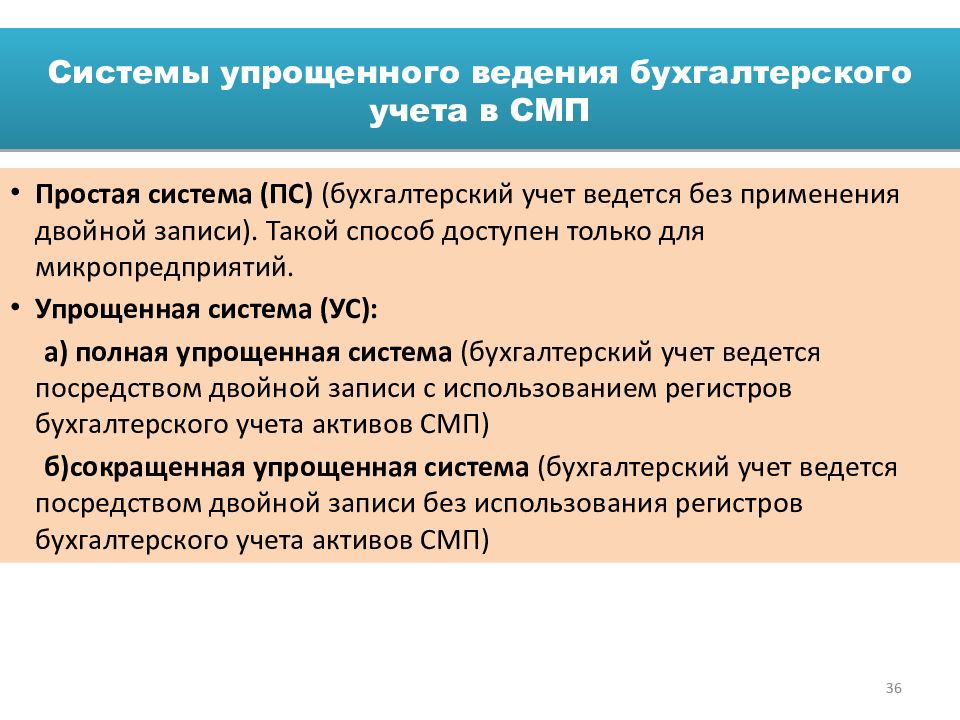

Простая форма ведения учета

Простая форма бухгалтерского учета, где не используются регистры бухгалтерского учета имущества, подразумевает запись всех деловых операций исключительно в Книге регистрации экономических событий. Эта книга служит как аналитическим, так и синтетическим журналом, с помощью которого можно установить наличие имущества и финансов, а также источники их образования у объекта малого бизнеса на конкретную дату, и подготовить финансовую отчетность.

Форма ведения учета с применением учетных регистров

Регистры бухгалтерского учёта предназначены для систематизации и накопления информации, содержащейся в принятых к учёту первичных учётных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности.

Примерами регистров бухгалтерского учёта являются:

-

журнал хозяйственных операций;

-

ведомость по счёту;

-

оборотно-сальдовая ведомость;

-

шахматная ведомость;

-

главная книга и др.

Ведение регистров бухгалтерского учёта осуществляется на русском языке. Формы регистров бухгалтерского учёта утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учёта в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учёта.

Мемориально-ордерная форма учета

Мемориально-ордерная система бухгалтерского учета работает путем создания памятных извещений на основе изначальных, обобщающих и промежуточных документов. Все эти памятные извещения записываются в журнал регистрации. В свою очередь, на основе этих извещений производятся записи на основных бухгалтерских счетах в Главном журнале.

Журнально-ордерная форма учета

Журнально-ордерная модель учета подразумевает хронологическую регистрацию деловых операций в журнальных ведомостях. Они формируются каждый месяц на основе данных исходных документов или суммарных листов. При использовании журнально-ордерного метода учета, операция регистрируется по кредиту счета, с одновременной записью дебета соответствующего корреспондирующего счета.

Автоматизированная форма бухгалтерского учета

Автоматизированная система бухгалтерского учета, базирующаяся на применении электронных вычислительных устройств, представляет собой сложную систему оптимизации учетного процесса, от сбора исходных данных до формирования бухгалтерской отчетности. Основой этой системы является ключевой элемент метода бухгалтерского учета – документация.

Важно помнить, что эффективность работы бухгалтерии во многом определяется правильным выбором формы учета и ее соответствием требованиям законодательства и особенностям деятельности предприятия, а также профессиональными навыками, которые вы можете получить на наших курсах. В любом случае продолжайте читать статьи на сайте.